COVID-19パンデミックは、近赤外線画像診断装置の市場に大きな影響を与えました。これらの装置は集中治療用の医療機器であり、主に手術中に使用されるためです。パンデミックによる制限措置により、医療現場が必須の生命維持装置へのリソースを再配分したため、近赤外線画像診断装置の需要が減少しました。しかし、現在パンデミック制限が解除されたため、予測期間中に市場は著しい成長率で拡大すると予想されています。オリンパスが発表した年次報告書によると、COVID-19の影響からの回復により、外科用内視鏡市場は前年度比でポジティブな成長を記録しました。特に北米とヨーロッパでは、外科用内視鏡システム「VISERA ELITE II」の売上高が堅調でした。

外科的介入の採用増加により、手術を行うための可視化装置の活用が拡大しています。ストレス、過労、不適切な食習慣、座りっぱなしの生活、化学物質への曝露、遺伝的要因などによる慢性疾患の増加により、マイクロサージェリーが広く採用されています。さらに、適切な段階で手術で医療状態を治療するメリットに関する一般の認識が高まっていることが、手術の需要を後押しし、近赤外線画像診断の採用率を増加させています。アメリカ整形外科学会(ASPS)の報告書によると、2022年から2023年にかけて米国での美容手術件数は5%増加し、2023年には合計1,575,244件に達しました。これらの要因は、予測期間中に市場にポジティブな影響を与えると予想されます。したがって、手術件数の増加は、予測期間中に近赤外画像診断市場の成長を後押しすると見込まれます。

高齢人口の継続的な増加は、医療システムへの財政的負担を増加させています。世界保健機関(WHO)の「グローバル・ヘルス・アンド・エイジング」報告書によると、65歳以上の人の数は2010年の約5億2,400万人から2050年までに約15億人に増加すると予測されており、特に開発途上国で顕著です。

このような高齢人口の増加は、近赤外画像診断技術の応用拡大を促し、市場成長を支援するでしょう。近赤外画像診断技術は、生理診断、脈波酸素飽和度測定、血糖値測定、スポーツ医学、泌尿器科、神経科など幅広い応用分野を有しています。さらに、この技術の可能性を他の応用分野で探るための臨床試験が250件以上実施されています。

アルツハイマー病の早期検出に非侵襲的な近赤外分光法を活用することは、神経学分野におけるNIR技術の利用に大きな影響を与えると予想されています。機能的近赤外分光法は光学画像技術と統合され、神経画像診断分野でますます活用されています。

製品動向

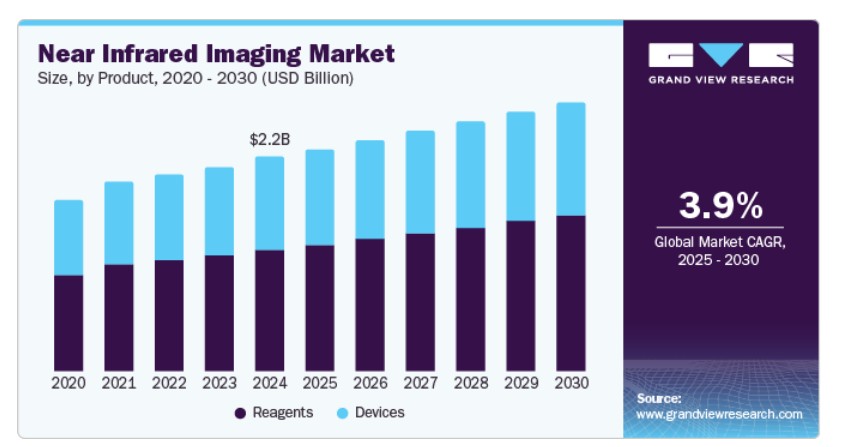

試薬セグメントが市場を支配し、2024年に最大の売上高シェア57.0%を占めました。試薬は、従来の可視光染料に比べて高い感度と生物系における特異的な検出能力など、複数の利点を提供します。試薬は、インドシアニングリーン(ICG)とその他の試薬に分類されます。試薬セグメントは、ICGが提供する利点により、予測期間中に著しい成長が見込まれています。インドシアニングリーンは、脳腫瘍や血管手術中にリアルタイムの血管造影画像を提供します。さらに、脊椎手術での使用も増加しています。したがって、ICGの応用拡大とその利点が、このセグメントの主要な成長要因となっています。

近赤外画像診断装置は、予測期間中に大幅な成長が見込まれています。心臓血管疾患、がん、消化器疾患などの疾患の有病率の増加が、近赤外(NIR)画像診断のような高度な画像診断技術への需要を後押ししています。NIR画像診断は、早期診断と治療計画に不可欠な非侵襲的でリアルタイムの可視化を提供します。技術革新により、携帯型蛍光画像診断システムが開発され、ポイントオブケア診断が可能になりました。また、AIと自動化の統合により、効率性と精度が向上しています。さらに、最小侵襲的手術の普及と研究応用(特に医薬品開発や精密医療)の拡大は、NIR画像診断技術の重要性をさらに浮き彫りにしています。

適応症の洞察

2024年に34.2%の売上高シェアを占めた前臨床画像診断セグメント。NIR試薬は、がん、炎症、感染症などの疾患研究における前臨床画像診断研究で重要な役割を果たしています。PerkinElmer Inc.が開発したCOX-2プローブのような高度なNIR試薬は、蛍光強度と組織透過性を向上させ、がん治療薬の臨床開発を加速します。心臓血管手術中の脳酸素化モニタリングは、手術結果の改善に不可欠であり、NIR画像診断の採用をさらに促進しています。

がん手術セグメントは、世界的ながん患者の増加を背景に、予測期間中に4.9%の年平均成長率(CAGR)で最も急速な成長が見込まれています。NIRイメージングは、腫瘍のリアルタイム可視化により手術精度を向上させ、がん組織と正常組織の正確な区別を可能にします。これは完全な腫瘍切除に不可欠です。インジゴカルミン(ICG)などの薬剤を使用し、特に乳房温存手術において手術 Margin を効果的に評価でき、非侵襲的な選択肢として安全な手術と回復時間の短縮を促進します。採用が進むにつれ、継続的な研究によりNIR画像診断の機能向上が進み、多様な手術技術において汎用性が高く価値のあるツールとして進化しています。例えば、国際がん研究機関(IARC)の2022年報告によると、2022年にアフリカで記録されたがん患者数は約1,185,216件で、同報告では2025年までに50,550,287件に達すると予測されています。

エンドユーザー動向

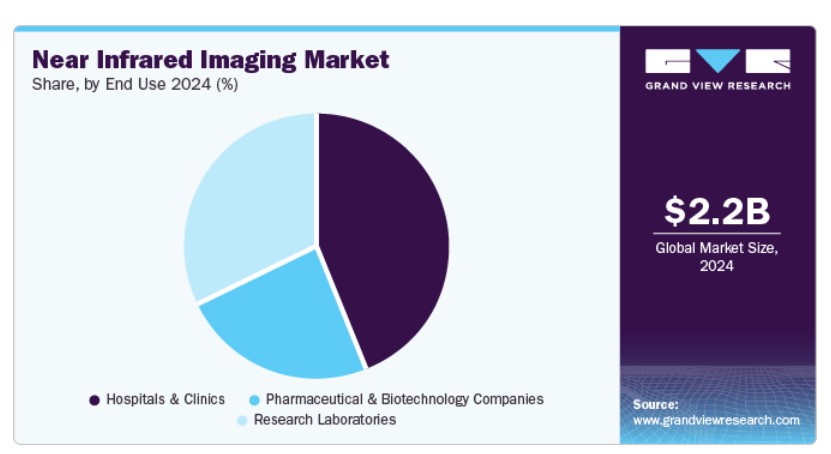

病院とクリニックのセグメントは2024年に44.6%を超える最大の売上シェアを占め、予測期間中に最も高い成長率を示すと予想されています。この成長は、クリニックと病院におけるがん患者の入院数増加と、先進国における医療施設の充実が要因です。近赤外技術は、手術ミス防止のため、病院とクリニックで床ずれの検出に広く活用されています。近赤外線センサーを統合した腹腔鏡装置は、外科医が血管の誤切断を回避するのに役立ちます。これらの装置の採用は、手術ミスを削減し、患者の入院期間と医療費を最小限に抑えるのに貢献します。患者からの最小侵襲的で効率的な手術方法への需要増加が、近赤外線製品の需要を後押しすると予想されます。

製薬およびバイオテクノロジー企業セグメントは、予測期間中に著しい成長を遂げると予想されています。近赤外線イメージングは、製薬企業において製品の重要な材料特性を測定するために使用されています。これらの技術は、製薬およびバイオテクノロジー企業において、原材料の識別、凍結乾燥材料の品質確認、錠剤のコーティングと内容物の監視、発酵と細胞培養の監視、および各種のインラインおよびオンラインプロセス監視に活用されています。

地域別動向

北米の近赤外画像市場は、2024年に40.6%の売上高シェアでグローバル市場を支配しています。この成長は、消費者の高い可処分所得、技術的に高度な医療機器の迅速な採用、および診断技術の進展に起因しています。国内で報告されるがん患者の増加が、米国市場を後押しすると予想されています。国際がん研究機関(IARC)によると、2022年にカナダで新たに292,098件のがんが診断されました。さらに、早期診断に関する意識の高まりと支出の増加により、再建手術と美容手術の件数が増加していることが、堅調な成長機会を生み出すと予想されています。

米国近赤外画像市場動向

2024年時点で、米国は北米市場において77.2%の売上高シェアを占め、近赤外画像診断市場をリードしています。人口動態の変化、技術革新、最小侵襲的手術への移行が、医療分野における診断と手術の有効性を高めています。高齢化人口の増加は高度な画像診断技術への需要を増加させており、最小侵襲的手技の普及は近赤外画像診断が提供するリアルタイム可視化技術から恩恵を受けています。継続的なイノベーションが多様なニーズに対応し、FDAの規制が安全性を確保することで、医療提供者の信頼が強化されています。

欧州近赤外画像診断市場動向

欧州の近赤外画像診断市場は2024年に大きな市場シェアを占め、医療診断、手術支援、組織分析を向上させる画像診断技術の継続的な進歩が、採用の拡大を後押ししています。非侵襲的手術の需要増加は、手術中のリアルタイム可視化の必要性を強調しており、ヨーロッパにおけるがん発症率の増加は、正確な腫瘍定位の需要を高めています。規制支援の優位性と前臨床研究における応用も市場拡大に寄与しています。

ドイツの近赤外画像診断市場は、予測期間中に著しい成長が見込まれています。医療診断、産業検査、農業監視における採用拡大が、同国における市場成長の主要な要因となっています。継続的な技術革新、特に人工知能(AI)と高度な蛍光剤の統合は、可視化性能を向上させます。非侵襲的診断の需要増加と、がんや心血管疾患などの慢性疾患の有病率上昇も市場拡大に寄与しています。さらに、最小侵襲手術におけるNIR画像診断の活用拡大が成長を後押ししています。

アジア太平洋地域近赤外画像診断市場動向

アジア太平洋地域の近赤外画像市場は、予測期間中に4.4%の最も高い年平均成長率(CAGR)を記録すると予想されています。中国、インド、日本などの新興国が存在することが、地域内の市場成長を促進すると見込まれています。アジア太平洋地域における大規模な人口基盤と低い1人当たり所得は、手頃な治療オプションへの高い需要を生み出しています。多国籍企業は、日本、インド、韓国など開発途上国への投資に積極的です。これにより、多くの市場プレイヤーが現地企業との戦略的提携を締結しています。これが近赤外画像診断市場の成長を促進すると予想されます。

2024年、日本の近赤外画像診断市場はアジア太平洋地域の同市場を支配しました。がんや心血管疾患などの慢性疾患の発生率増加は、非侵襲的診断を可能にし患者アウトカムを向上させる近赤外画像診断技術、特にNIR画像診断の需要を高めています。2024年3月、アートエンス株式会社は日本で高感度近赤外蛍光プローブ「Sciforiem FIシリーズ」を発売し、治療や診断応用における細胞とエクソソームの動態観察を強化しました。

主要な近赤外線画像診断企業動向

市場で主要な企業には、Quest Diagnostics Incorporated、Stryker、KARL STORZ SE & Co. KGなどが含まれます。主要な企業は、新製品発売、事業拡大、提携、パートナーシップ、買収など、成長戦略に注力しています。例えば、2024年10月、フランスに本社を置くLynredは、航空宇宙・防衛分野の需要拡大に対応するため、大型短波長センサーを含む赤外線センサーの製品ラインアップを強化する目的でNew Imaging Technologiesを買収しました。

- KARL STORZ SE & Co. KGは、革新的な内視鏡ソリューションの開発に注力しています。同社の先進的なNIR/ICGイメージングシステムは、手術中の可視化を大幅に向上させ、全体的な作業効率を改善します。

- Hamamatsu Photonics K.K.は、近赤外線技術を含む光電子デバイスと画像システムの設計・製造において卓越しています。同社の高解像度画像ソリューションは、医療診断、研究、産業応用など多様な分野で広く採用され、卓越した性能を提供しています。

主要な近赤外線画像企業:

以下の企業は、近赤外線画像市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Quest Diagnostics Incorporated

- Stryker

- KARL STORZ SE & Co. KG

- Olympus

- Hamamatsu Photonics K.K.

- Mizuho Medical Co., Ltd.

- Shimadzu Corporation

- Leica Microsystems

- Medtronic (Visionsense)

- PerkinElmer

- Zeiss Group

- FLUOPTICS SAS

最近の動向

- 2025年2月、ミシガン州ポートランドに本社を置くStrykerは、静脈血栓塞栓症治療ソリューションに焦点を当てた高成長の末梢血管市場での地位を強化するため、Inari Medicalの買収を完了しました。

- 2025年2月、ドイツ・ヴェッツラーに本社を置くライカ・マイクロシステムズは、ATTO-TECを買収し、製品ポートフォリオに高度な蛍光染料と試薬を統合することで、顕微鏡画像ワークフローと研究開発能力を強化しました。

- 2024年11月、日本・浜松市に本社を置く浜松ホトニクス株式会社は、BAEシステムズ・イメージング・ソリューションズを買収し、高度なCMOSイメージセンサー技術を組み込むことで、オプト半導体部門を強化しました。

グローバル近赤外画像市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別レベルの売上高成長を予測しています。本調査では、グランドビューリサーチはグローバル近赤外画像市場レポートを製品、適応症、最終用途、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- デバイス

- 近赤外蛍光画像システム

- 近赤外蛍光および生物発光画像システム

- 試薬

- インドシアニングリーン(ICG)

- その他の試薬

適応症別見通し(売上高、百万米ドル、2018年~2030年)

- 前臨床画像診断

- がん手術

- 消化器手術

- 心臓血管手術

- 形成外科手術

- その他の応用

最終用途別市場動向(売上高、百万ドル、2018年~2030年)

- 病院・クリニック

- 製薬・バイオテクノロジー企業

- 研究機関

地域別市場動向(売上高、百万ドル、2018年~2030年)北米米国 カナダ メキシコ 欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 適応症

1.2.3. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 近赤外線画像市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社間の競争

3.3.2. PESTLE分析

第4章 近赤外画像市場:製品ビジネス分析

4.1. 製品市場シェア(2024年と2030年)

4.2. 製品セグメントダッシュボード

4.3. 市場規模と予測、およびトレンド分析(製品別、2018年から2030年)(百万ドル)

4.4. デバイス

4.4.1. デバイス市場、2018年~2030年(百万ドル)

4.4.2. 近赤外線蛍光画像システム

4.4.2.1. 近赤外線蛍光画像システム市場、2018年~2030年(百万ドル)

4.4.3. 近赤外蛍光および生物発光イメージングシステム

4.4.3.1. 近赤外蛍光および生物発光イメージングシステム市場、2018年~2030年(百万米ドル)

4.5. 試薬

4.5.1. 試薬市場、2018年~2030年(百万米ドル)

4.5.2. インジゴカルミングリーン(ICG)

4.5.2.1. インジゴカルミングリーン(ICG)市場、2018年~2030年(百万米ドル)

4.5.3. その他の試薬

4.5.3.1. その他の試薬市場、2018年~2030年(百万米ドル)

第5章 近赤外画像診断市場:適応症別事業分析

5.1. 適応症別市場シェア、2024年と2030年

5.2. 適応症セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(適応症別)、2018年から2030年(百万ドル)

5.4. プレクリニカル画像診断

5.4.1. プレクリニカル画像診断市場、2018年~2030年(百万ドル)

5.5. がん手術

5.5.1. がん手術市場、2018年~2030年(百万ドル)

5.6. 消化器手術

5.6.1. 消化器手術市場、2018年~2030年(百万ドル)

5.7. 心血管外科手術

5.7.1. 心血管外科手術市場、2018年~2030年(百万米ドル)

5.8. 形成外科/再建外科手術

5.8.1. 形成外科/再建外科手術市場、2018年~2030年(百万米ドル)

5.9. その他の応用分野

5.9.1. その他の応用市場、2018年~2030年(米ドル百万)

第6章 近赤外画像診断市場:最終用途別事業分析

6.1. 最終用途別市場シェア、2024年と2030年

6.2. 最終用途セグメントダッシュボード

6.3. 市場規模と予測、およびトレンド分析(最終用途別)、2018年~2030年(米ドル百万)

6.4. 病院およびクリニック

6.4.1. 病院およびクリニック市場、2018年~2030年(百万ドル)

6.5. 製薬およびバイオテクノロジー企業

6.5.1. 製薬およびバイオテクノロジー企業市場、2018年~2030年(百万ドル)

6.6. 研究機関

6.6.1. 研究機関市場、2018年~2030年(百万米ドル)

第7章 近赤外画像市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測、およびトレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米近赤外画像市場推定値と予測、国別、2018年~2030年(百万米ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争動向

7.4.2.4. 米国近赤外画像市場推定値と予測(2018年~2030年、百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ近赤外画像市場規模推計と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ近赤外画像市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.5. ヨーロッパ

7.5.1. ヨーロッパ近赤外画像市場の見積もりおよび予測(国別、2018年~2030年、米ドル百万)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合分析

7.5.2.4. イギリス近赤外画像市場規模予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツ近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリア近赤外画像市場の見積もりおよび予測(2018年~2030年)(USD百万)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペイン 近赤外画像市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.5.7. ノルウェー

7.5.7.1. 主要国の動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. ノルウェー近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. デンマーク近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要な国別動向

7.5.9.2. 規制枠組み

7.5.9.3. 競合分析

7.5.9.4. スウェーデン近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋近赤外画像市場の見積もりおよび予測(国別、2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競争動向

7.6.2.4. 日本の近赤外画像市場規模予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国近赤外画像市場規模推計と予測(2018年~2030年)(百万ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インド近赤外線画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国近赤外画像市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争動向

7.6.6.4. オーストラリア近赤外画像市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. タイ近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ近赤外画像市場の見積もりおよび予測(国別、2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合分析

7.7.2.4. ブラジル近赤外画像市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEA近赤外画像市場の見積もりおよび予測(国別、2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競合分析

7.8.2.4. 南アフリカ近赤外画像市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争動向

7.8.3.4. サウジアラビア近赤外画像市場規模推計と予測(2018年~2030年)(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)近赤外画像市場規模推計と予測(2018年~2030年)(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート近赤外画像市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. Quest Diagnostics Incorporated

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. Stryker

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. KARL STORZ SE & Co. KG

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. Olympus

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. ハマツフォトニクス株式会社

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. ミズホメディカル株式会社

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. シマズ株式会社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. ライカ・マイクロシステムズ

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. メドトロニック(ヴィジョンセンス)

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. パーキンエルマー

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

8.5.11. ツァイス・グループ

8.5.11.1. 概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的イニシアチブ

8.5.12. FLUOPTICS SAS

8.5.12.1. 概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 地域別グローバル近赤外画像市場、2018年~2030年(百万ドル)

表4. 製品別グローバル近赤外画像市場、2018年~2030年(百万ドル)

表5. 適応別グローバル近赤外画像市場、2018年~2030年(百万ドル)

表6. グローバル近赤外画像市場、用途別、2018年~2030年(百万ドル)

表7. 北米近赤外画像市場、国別、2018年~2030年(百万ドル)

表8. 北米近赤外画像市場、製品別、2018年~2030年(百万ドル)

表9. 北米近赤外画像市場、適応症別、2018年~2030年(百万ドル)

表10. 北米近赤外画像市場、用途別、2018年~2030年(百万ドル)

表11. 米国近赤外画像市場、製品別、2018年~2030年(百万ドル)

表12. 米国近赤外画像診断市場、適応症別、2018年~2030年(百万ドル)

表13. 米国近赤外画像診断市場、最終用途別、2018年~2030年(百万ドル)

表14. カナダ近赤外画像診断市場、製品別、2018年~2030年(百万ドル)

表15. カナダ近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表16. カナダ近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表17. メキシコ近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表18. メキシコ近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表19. メキシコ近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表20. ヨーロッパ近赤外画像市場、国別、2018年~2030年(百万米ドル)

表21. ヨーロッパ近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表22. ヨーロッパ近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表23. ヨーロッパ近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表24. イギリス近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表25. イギリス近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表26. イギリス近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表27. ドイツ近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表28. ドイツ近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表29. ドイツ近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表30. フランス近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表31. フランス近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表32. フランス近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表33. イタリア近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表34. イタリア近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表35. イタリア近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表36. スペインの近赤外画像市場(製品別)、2018年~2030年(百万米ドル)

表37. スペインの近赤外画像市場(適応症別)、2018年~2030年(百万米ドル)

表38. スペインの近赤外画像市場(最終用途別)、2018年~2030年(百万米ドル)

表39. ノルウェー近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表40. ノルウェー近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表41. ノルウェー近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表42. デンマーク近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表43. デンマーク近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表44. デンマーク近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表45. スウェーデン近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表46. スウェーデン近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表47. スウェーデン近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域 近赤外画像市場、国別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域 近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域 近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域近赤外画像市場、用途別、2018年~2030年(百万米ドル)

表52. 日本近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表53. 日本近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表54. 日本の近赤外線画像市場(用途別)、2018年~2030年(百万ドル)

表55. 中国の近赤外線画像市場(製品別)、2018年~2030年(百万ドル)

表56. 中国の近赤外線画像市場(適応症別)、2018年~2030年(百万ドル)

表57. 中国近赤外線画像市場、用途別、2018年~2030年(百万ドル)

表58. インド近赤外線画像市場、製品別、2018年~2030年(百万ドル)

表59. インド近赤外線画像市場、適応症別、2018年~2030年(百万ドル)

表60. インドの近赤外線画像市場、用途別、2018年~2030年(百万米ドル)

表61. オーストラリアの近赤外線画像市場、製品別、2018年~2030年(百万米ドル)

表62. オーストラリアの近赤外線画像市場、適応症別、2018年~2030年(百万米ドル)

表63. オーストラリアの近赤外線画像市場(用途別)、2018年~2030年(百万米ドル)

表64. 韓国の近赤外線画像市場(製品別)、2018年~2030年(百万米ドル)

表65. 韓国の近赤外線画像市場(適応症別)、2018年~2030年(百万米ドル)

表66. 韓国の近赤外線画像市場(用途別)、2018年~2030年(百万米ドル)

表67. タイの近赤外線画像市場(製品別)、2018年~2030年(百万米ドル)

表68. タイの近赤外線画像市場(適応症別)、2018年~2030年(百万米ドル)

表69. タイ近赤外画像市場、用途別、2018年~2030年(百万米ドル)

表70. ラテンアメリカ近赤外画像市場、国別、2018年~2030年(百万米ドル)

表71. ラテンアメリカ近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表72. ラテンアメリカ近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表73. ラテンアメリカ近赤外画像市場、用途別、2018年~2030年(百万米ドル)

表74. ブラジル近赤外画像市場、製品別、2018年~2030年(百万米ドル)

表75. ブラジル近赤外線画像診断市場、適応症別、2018年~2030年(百万米ドル)

表76. ブラジル近赤外線画像診断市場、最終用途別、2018年~2030年(百万米ドル)

表77. アルゼンチン近赤外線画像診断市場、製品別、2018年~2030年(百万米ドル)

表78. アルゼンチン近赤外画像市場、適応症別、2018年~2030年(百万米ドル)

表79. アルゼンチン近赤外画像市場、最終用途別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ近赤外画像市場、国別、2018年~2030年(百万米ドル)

表81. 中東・アフリカ近赤外線画像市場、製品別、2018年~2030年(百万米ドル)

表82. 中東・アフリカ近赤外線画像市場、適応症別、2018年~2030年(百万米ドル)

表83. 中東・アフリカ近赤外線画像市場、最終用途別、2018年~2030年(百万米ドル)

表84. 南アフリカ近赤外線画像市場、製品別、2018年~2030年(百万ドル)

表85. 南アフリカ近赤外線画像市場、適応症別、2018年~2030年(百万ドル)

表86. 南アフリカ近赤外線画像市場、最終用途別、2018年~2030年(百万ドル)

表87. サウジアラビア近赤外線画像市場、製品別、2018年~2030年(百万米ドル)

表88. サウジアラビア近赤外線画像市場、適応症別、2018年~2030年(百万米ドル)

表89. サウジアラビア近赤外線画像市場、最終用途別、2018年~2030年(百万米ドル)

表90. アラブ首長国連邦(UAE)近赤外線画像市場、製品別、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦(UAE)近赤外線画像市場、適応症別、2018年~2030年(百万米ドル)

表92. アラブ首長国連邦(UAE)近赤外線画像市場、最終用途別、2018年~2030年(百万米ドル)

表93. クウェート近赤外線画像市場、製品別、2018年~2030年(百万米ドル)

表94. クウェート近赤外線画像市場、適応症別、2018年~2030年(百万米ドル)

表95. クウェート近赤外線画像市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 近赤外線画像市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 製品と適応症の見通し(百万ドル)

図10 最終用途の見通し(百万ドル)

図11 競争環境

図12 近赤外画像市場動向

図13 近赤外画像市場:ポーターの5つの力分析

図14 近赤外画像市場:PESTLE分析

図15 近赤外画像市場:製品セグメントダッシュボード

図16 近赤外画像市場:製品市場シェア分析、2024年と2030年

図17 デバイス市場、2018年~2030年(百万ドル)

図18 近赤外蛍光画像システム市場、2018年~2030年(百万ドル)

図19 近赤外蛍光および生物発光画像システム市場、2018年~2030年(百万ドル)

図20 試薬市場、2018年~2030年(百万ドル)

図21 インドシアニングリーン(ICG)市場、2018年~2030年(百万ドル)

図22 その他の試薬市場、2018年~2030年(百万ドル)

図23 近赤外画像市場:適応分野別ダッシュボード

図24 近赤外画像診断市場:適応別市場シェア分析、2024年と2030年

図25 前臨床画像診断市場、2018年~2030年(百万米ドル)

図26 がん手術市場、2018年~2030年(百万米ドル)

図27 消化器外科手術市場、2018年~2030年(百万ドル)

図28 心血管外科手術市場、2018年~2030年(百万ドル)

図29 形成外科/再建外科手術市場、2018年~2030年(百万ドル)

図30 その他の応用市場、2018年~2030年(百万ドル)

図31 近赤外線画像診断市場:最終用途セグメントダッシュボード

図32 近赤外線画像診断市場:最終用途別市場シェア分析、2024年と2030年

図33 病院・クリニック市場、2018年~2030年(百万ドル)

図34 製薬・バイオテクノロジー企業市場、2018年~2030年(百万米ドル)

図35 研究機関市場、2018年~2030年(百万米ドル)

図36 近赤外画像市場売上高、地域別

図37 地域別市場:主要なポイント

図38 地域別市場:主要なポイント

図39 北米近赤外画像市場、2018年~2030年(百万ドル)

図40 アメリカ合衆国の国別動向

図41 アメリカ合衆国近赤外画像市場、2018年~2030年(百万ドル)

図42 カナダの国別動向

図43 カナダ近赤外画像市場、2018年~2030年(百万ドル)

図44 メキシコ国別動向

図45 メキシコ近赤外画像市場、2018年~2030年(百万ドル)

図46 欧州近赤外画像市場、2018年~2030年(百万ドル)

図47 イギリス国別動向

図48 イギリス近赤外画像市場、2018年~2030年(百万ドル)

図49 ドイツの市場動向

図50 ドイツ近赤外画像市場、2018年~2030年(百万ドル)

図51 フランスの市場動向

図52 フランス近赤外画像市場、2018年~2030年(百万ドル)

図53 イタリアの市場動向

図54 イタリアの近赤外線画像市場、2018年~2030年(百万ドル)

図55 スペインの市場動向

図56 スペインの近赤外線画像市場、2018年~2030年(百万ドル)

図57 ノルウェーの市場動向

図58 ノルウェー近赤外画像市場、2018年~2030年(百万ドル)

図59 スウェーデン国別動向

図60 スウェーデン近赤外画像市場、2018年~2030年(百万ドル)

図61 デンマーク国別動向

図62 デンマーク近赤外画像市場、2018年~2030年(百万ドル)

図63 アジア太平洋地域近赤外線画像市場、2018年~2030年(百万ドル)

図64 日本の市場動向

図65 日本の近赤外線画像市場、2018年~2030年(百万ドル)

図66 中国の市場動向

図67 中国の近赤外線画像市場、2018年~2030年(百万ドル)

図68 インドの市場動向

図69 インドの近赤外画像市場、2018年~2030年(百万ドル)

図70 オーストラリアの市場動向

図71 オーストラリアの近赤外画像市場、2018年~2030年(百万ドル)

図72 韓国の市場動向

図73 韓国近赤外線画像市場、2018年~2030年(百万ドル)

図74 タイの市場動向

図75 タイ近赤外線画像市場、2018年~2030年(百万ドル)

図76 ラテンアメリカ近赤外線画像市場、2018年~2030年(百万ドル)

図77 ブラジル市場動向

図78 ブラジル近赤外画像市場、2018年~2030年(百万ドル)

図79 アルゼンチン国別動向

図80 アルゼンチン近赤外画像市場、2018年~2030年(百万ドル)

図81 MEA近赤外画像市場、2018年~2030年(百万ドル)

図82 南アフリカの国別動向

図83 南アフリカ近赤外線画像市場、2018年~2030年(百万ドル)

図84 サウジアラビアの国別動向

図85 サウジアラビア近赤外線画像市場、2018年~2030年(百万ドル)

図86 UAEの市場動向

図87 UAEの近赤外線画像市場、2018年~2030年(百万ドル)

図88 クウェートの市場動向

図89 クウェートの近赤外線画像市場、2018年~2030年(百万ドル)

図90 企業分類

図91 企業市場ポジション分析

図92 戦略的フレームワーク

| ※参考情報 近赤外画像診断は、近赤外光を利用して生体の情報を取得する技術です。この技術は、主に医学や生物学の分野で使用され、特にがん診断や血流評価、脳活動マッピングなどにおいて重要な役割を果たしています。近赤外光は、波長が700nmから2500nmの範囲にあり、この範囲の光は組織を透過する特性を持っています。そのため、従来の可視光やX線画像診断に比べて、より深い組織の情報を得ることが可能です。 近赤外画像診断には、主に反射型、透過型、散乱型の3つの種類があります。反射型は、皮膚表面で反射される近赤外光を利用して画像を取得する方法です。この方法は、非侵襲的で患者への負担が少ないため、安易に使用できます。透過型は、光が組織を透過して背面から検出される方法です。腫瘍の位置や性質を評価する際に便利です。散乱型は、組織内での光の散乱を測定するもので、腫瘍の検出や血中酸素飽和度の評価に利用されます。 近赤外画像診断の主な用途には、がんの早期発見、血流の測定、神経活動のモニタリングなどがあります。がん診断においては、近赤外光が腫瘍組織と正常組織で異なる光学特性を持つことを利用して、腫瘍を特定することができます。特に、内視鏡検査や手術中にリアルタイムで腫瘍を可視化する手段として非常に有効です。血流評価においては、近赤外光を使用することで、血液中の酸素含量や血流速度を非侵襲的に測定でき、心血管疾患や脳血流障害の診断に役立ちます。 関連技術としては、蛍光イメージングや多光子顕微鏡があります。蛍光イメージングでは、特定の分子に結合する蛍光プローブを用いて、近赤外光の励起によって発生する蛍光の画像を取得します。この技術は、細胞の動態や分子の相互作用を高解像度で観察することができます。一方、多光子顕微鏡は、近赤外光を使用して組織の深部にある構造を高解像度で可視化できる技術です。これにより、より詳細な生体情報の取得が可能となります。 さらに、近赤外画像診断は、医療以外の分野でも応用が広がっています。たとえば、農業分野では、農作物の健康状態のモニタリングや病害虫の早期発見に利用されています。また、環境モニタリングや食品品質検査にも応用されており、近赤外技術は多角的な利用が進んでいます。 近赤外画像診断の利点には、非侵襲性、リアルタイム性、高い安全性が挙げられます。従来の画像診断法では、放射線被曝や侵襲を伴うことが多いですが、近赤外技術ではこれらのリスクが低減されます。さらに、近赤外の光は、従来の技術に比べてコストも抑えられる場合が多く、今後の普及が期待されています。 課題としては、解像度の限界や信号対雑音比の向上、組織の異常を正確に識別するためのデータ解析技術の発展が求められています。また、近赤外画像診断の精度を向上させるためには、新しいプローブやセンサーの開発も重要です。これにより、より広範囲な病状の診断や早期発見が可能となり、今後の医療の発展に寄与することが期待されています。 近赤外画像診断は、近年急速に発展しており、多くの可能性を秘めています。さらに研究が進むことで、臨床現場での活用がますます広がり、患者の負担軽減や診断精度の向上に貢献するでしょう。このように、近赤外画像診断は、先進的な技術として今後も注目される分野です。 |