この市場拡大の主要な要因は、生物学的製剤(バイオシミラーを含む)の需要が急増していることです。これらの製剤は、正確で安定した投与システムを必要とする場合が多いためです。生物学的製剤には、自己免疫疾患やがん治療に用いられるモノクローナル抗体などが含まれ、通常は注射で投与されます。例えば、AbbVieのHumira(アダリムマブ)は、関節リウマチやクローン病などの疾患に対する主要な生物学的製剤であり、正確な投与量を確保し患者様の利便性を向上させるため、プレフィルドシリンジ形式で提供されています。同様に、RocheのActemra(トシリズマブ)は、関節リウマチや一部のCOVID-19関連合併症の治療に用いられ、投与の容易性を高めるためプレフィルドシリンジで提供されています。

慢性疾患の増加、特に糖尿病の増加が市場をさらに後押ししています。国際糖尿病連合(IDF)によると、2021年に20歳から79歳までの成人で約5億3,700万人が糖尿病を患っており、効率的で信頼性の高いインスリン投与方法の必要性が浮き彫りになっています。プレフィルドインスリン注射器は、従来のバイアルと注射器の組み合わせに比べ、投与誤りのリスクを低減し、患者遵守を向上させる安全で便利な代替手段を提供します。

もう一つの要因は、注射薬の自己投与の傾向が拡大していることです。多発性硬化症や糖尿病などの慢性疾患を管理する患者は、自宅での使用にプレフィルド注射器を好む傾向が強まっています。これにより、医療施設への頻繁な通院の必要性が軽減されます。この傾向は、統合された安全機能を備えたユーザーフレンドリーな注射器設計の開発によって後押しされています。例えば、アトピー性皮膚炎や喘息の治療に処方されるサノフィのデュピクセント(デュピルマブ)は、プレフィルドシリンジで提供されており、患者が効果的に自己投与を行うことが可能です。

COVID-19パンデミックも、特にワクチン接種において使い捨て事前充填式注射器の採用に影響を与えました。モデナやファイザー・ビオンテックが開発したワクチンは、正確な投与量確保と汚染リスク低減のため、事前充填式注射器を使用して配布され、大規模な免疫接種プログラムにおけるこのような投与システムの重要性が浮き彫りになりました。

注射器材料と製造プロセスの技術革新は、製品安全性と互換性を向上させています。特に複雑な生物製剤との相性が改善されています。プレフィルド注射器はガラス製とポリマー製の両方で利用可能で、ポリマー製は破損耐性と敏感な薬剤との相互作用が少なくなっているため、人気を集めています。ベクトン・ディキンソン・アンド・カンパニー(BD)やゲレスハイマーなど、主要企業は注射器のデザインと製造の革新に注力し、薬剤の安定性と患者安全性の向上を目指しています。

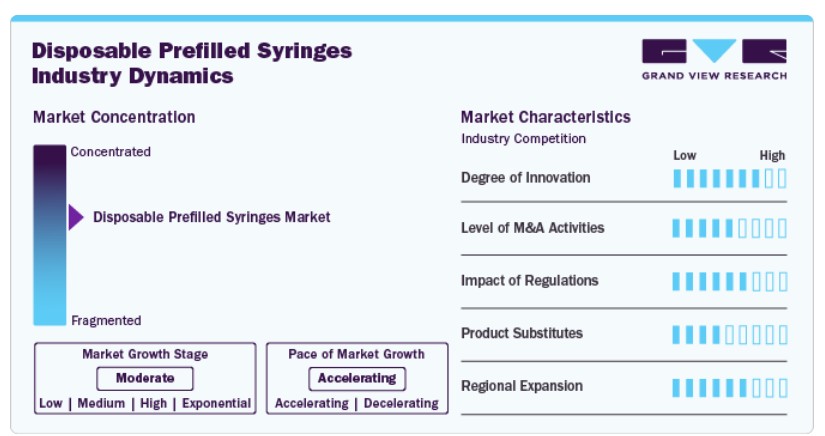

市場集中度と特徴

使い捨て事前充填式注射器市場は中程度の集中度を示しており、BD(ベクトン・ディキンソン・アンド・カンパニー)、ゲルレスハイマー、ショットAG、ウェスト・ファーマシューティカル・サービスズなどが主要なプレイヤーとして支配的です。これらの企業は、注射器材料、安全機能、薬剤互換性におけるイノベーションに注力しています。市場は、生物製剤の需要増加、自己投与傾向の拡大、厳格な規制要件が特徴となっています。成長要因には、慢性疾患の有病率上昇、技術革新、新興市場における医療インフラの拡大が挙げられます。企業は薬物安定性を向上させるポリマーベースの注射器への投資を進めています。市場は価格圧力や進化するグローバル規制への対応が必要という課題にも直面しています。

イノベーションには、統合型安全針、自動無効化機能、凍結乾燥薬用二重室注射器などが含まれます。接続機能を備えたスマート注射器は、患者遵守の向上を目的として登場しています。製造における自動化は精度と無菌性を確保し、汚染リスクを低減します。規制遵守は継続的な改善を促進し、厳格なガイドラインが安全でユーザーフレンドリーな設計を後押ししています。業界のイノベーションは、利便性の向上、投与誤りの最小化、自己投与の拡大傾向を支援することを目指しています。

使い捨て事前充填注射器業界の規制は、製品安全、有効性、厳格な品質基準への準拠を確保します。FDA、EMA、ISOなどの機関は、材料、無菌性、薬剤相溶性に関するガイドラインを設定しています。針の安全性、改ざん防止機能、生体適合性に関する要件が継続的なイノベーションを促進しています。EUのMDR(医療機器規則)と米国のFDAの21 CFR準拠は、製造プロセスと承認プロセスに影響を与えています。シリアル化と追跡可能性の義務化はサプライチェーンの透明性を高めています。厳格な規制監督は製造コストを増加させますが、信頼性と市場受け入れを向上させます。新興市場はグローバル基準に準拠しつつ、成長を促進していますが、進化する規制要件に適応する中小メーカーには課題となっています。

使い捨て事前充填注射器業界の合併・買収が加速しています。2024年5月、InjectEZとNephronはすべての関係者に利益をもたらすよう合意内容を改定しました。Sharpsは自動化注射器製造施設をUSD 3500万ドルで買収し、最大USD 400万ドルの負債を引き受けます。この取引には、5年間でUSD 200百万ドルの売上契約が含まれ、Nephronの次世代コポリマーPFS注射器と10mL SoloGardポリプロピレン使い捨て注射器の供給が確保されます。これにより、Nephronの503b拡大を支援しつつ、Sharpsの市場ポジションを強化します。この買収は、SharpsがNephronのニーズに対応し、医薬品業界全体でのPFS販売を拡大する能力を強化します。

使い捨て事前充填注射器の代替品には、伝統的なバイアルと注射器システム、オートインジェクター、針なし注射技術が含まれます。バイアルと注射器方式はコストが低いことから依然として一般的ですが、汚染リスクや投与誤差のリスクが高いという欠点があります。バイオロジクスやインスリン用のオートインジェクターは利便性と安全性を提供しますが、コストが高いです。ジェットインジェクターなどの針なし注射器は針関連のリスクを排除しますが、複雑さと高価格のため採用に課題があります。これらの代替品は選択肢を提供しますが、使いやすさ、汚染リスクの低減、正確な投与量により、事前充填式注射器が主流です。薬剤送達技術の継続的な革新が、将来的に市場シェアに影響を与える可能性があります。

使い捨て事前充填式注射器市場は、生物製剤の需要増加、自己投与のトレンド、医療インフラの改善を背景に、世界的に拡大しています。北米は生物製剤の採用率が高く、厳格な規制によりリードしています。欧州は医薬品製造の基盤が堅固で続きます。アジア太平洋地域は、慢性疾患の有病率上昇と中国やインドなどの政府施策により急速に成長しています。中東とラテンアメリカも、医療アクセス拡大を背景に新興市場として浮上しています。BDやGerresheimerのような企業は、需要に対応するため地域別の生産施設への投資を進めています。規制の整合性と技術革新が、グローバル市場浸透をさらに加速させています。

素材の洞察

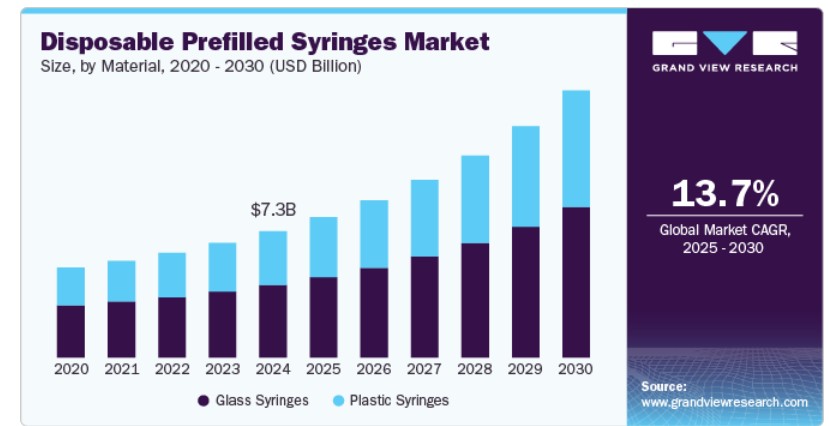

ガラス製注射器セグメントは、2024年に57.4%の市場シェアを占め、化学的耐性、薬剤の安定性、生物製剤との相性の良さから市場を支配しています。ガラス製注射器は、耐久性と薬剤との相互作用が最小限であるため、ワクチン、抗凝固剤、高粘度薬剤などに広く使用されています。BDやGerresheimerのような主要メーカーは、規制基準を満たすための先進的なガラス製注射器のデザインに注力しています。ポリマー製注射器は、破損耐性とカスタマイズ性から成長していますが、重要な注射薬にはガラスが依然として好まれています。このセグメントの優位性は、生物製剤の承認増加と厳格な安全基準により、今後も継続すると予想されます。

プラスチック注射器セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。これは、ポリマー材料の進歩と、コスト効率が高く軽量な代替品への需要増加が要因です。特に、シクロオレフィンコポリマー(COC)やポリプロピレン製のプラスチック注射器は、破裂耐性と柔軟性に優れ、生物製剤やワクチンに最適です。高粘度薬剤との相性や製造の容易さも、採用を後押ししています。

アプリケーションインサイト

ワクチンと免疫化セグメントは、2024年に26.2%の市場シェアを占め、特にCOVID-19パンデミックのようなグローバルな健康課題を受けて、ワクチンの需要増加が牽引しています。プレフィルド注射器は、医療従事者と患者双方にとって正確な投与量、汚染リスクの低減、利便性の向上を提供します。COVID-19、インフルエンザ、定期予防接種を含むワクチン投与における使用が急増しており、薬剤の安定性を維持し、接種プロセスを効率化できるためです。ワクチン接種プログラムが世界的に拡大する中、特に新興市場において、このセグメントは使い捨てプレフィルドシリンジ業界での優位性を維持すると予想されます。

アナフィラキシーセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。米国では、NCBIの2023年1月のデータによると、過去20年間でアナフィラキシーの発生率が2倍に増加し、年間少なくとも1,500人の死亡が報告されています。この症例の増加は、エピネフリンをディスポーザブルプレフィルドシリンジを通じて投与する効果的で迅速な治療ソリューションの需要を後押ししています。これらのシリンジは、アナフィラキシーのような緊急事態において重要な利便性、迅速な投与、正確な投与量を提供し、セグメントの成長見込みに寄与しています。

販売チャネルの洞察

2024年、病院セグメントが使い捨て事前充填式注射器市場をリードし、57.3%の最大のシェアを占めました。この優位性は、病院でのワクチン、生物製剤、その他の注射薬の投与に事前充填式注射器が広く使用されているためです。事前充填式注射器は、医療従事者にとって利便性、正確性、安全性を向上させ、投与誤りや汚染のリスクを低減します。さらに、病院ではがん治療や免疫療法などの集中治療においてプレフィルドシリンジの採用が進んでおり、市場成長をさらに後押ししています。

オンライン薬局は、eコマースプラットフォームの採用拡大と、利便性の高い自宅での医療ソリューションへの消費者ニーズの高まりを背景に、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。特にCOVID-19パンデミック中のオンライン処方薬販売の増加が、この傾向を加速させています。オンライン薬局では、使用の容易さ、正確な投与量、インスリンやバイオロジクスなどの自己投与薬の需要増加を背景に、プレフィルドシリンジの提供が拡大しています。

地域別動向

北米の使い捨てプレフィルドシリンジ市場は、2024年に売上高の31.7%を占め、圧倒的なシェアを維持しています。この成長の主要因は、米国やカナダなどの先進国で医療従事者の針刺し事故防止への取り組みです。針ガード付きプレフィルドシリンジは、このような事故のリスクを最小限に抑えるため、採用が拡大しています。さらに、米国疾病管理予防センター(CDC)は、ワクチン投与にプレフィルドシリンジを推奨しています。これは、長期保管時のワクチン効力の維持と時間短縮のメリットが理由です。これらの要因が地域市場の拡大を後押ししています。

米国使い捨てプレフィルドシリンジ市場動向

米国における使い捨てプレフィルドシリンジ市場は、2024年に北米市場で大きなシェアを占めました。米国市場の成長を後押しする要因には、生活習慣病の増加や慢性疾患患者の単純な注射剤への需要増加などが挙げられます。さらに、自動注射器の普及、医薬品システムの高度化、技術革新、患者が日常の処方薬を自己投与するための機器の普及、および疾病管理予防センター(CDC)の推奨が、市場成長を促進すると予想されています。

欧州使い捨て事前充填式注射器市場動向

欧州の使い捨て事前充填式注射器市場は、医療従事者が針による損傷を軽減するため、事前充填済みの注射器を強く好むことから、世界市場全体の売上高シェアを占めています。地域市場における主要なプレイヤーと、感染防止のため単回使用医療品の使用を義務付ける政府の取り組みが、地域の成長に寄与すると予想されています。

イギリスの一回使用済み事前充填注射器市場は、がんなどの慢性疾患の増加と高齢人口の拡大により、著しい成長を遂げています。例えば、イギリスの保健・社会ケア省の報告によると、2021年から2036年までに85歳以上の高齢人口が100万人増加すると予測されています。

フランスにおける使い捨て事前充填式注射器市場は、質の高い患者中心の医療サービスへのアクセスを保証する大規模な医療費支出に支えられ拡大しています。世界銀行のデータによると、2021年にフランスはGDPの約12.31%を医療に充てました。

ドイツにおける使い捨て事前充填式注射器市場は、近い将来に拡大が見込まれています。ドイツでは、糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の有病率が上昇しています。使い捨て事前充填注射器は、これらの医薬品の自己投与に好まれているため、市場成長に寄与しています。例えば、2021年8月、ドイツの特殊ガラスメーカーSCHOTT AGとその最新のパートナーであるインドのSerum Institute of Indiaは、インドの合弁企業SCHOTT Kaishaの50%の株式を取得しました。

アジア太平洋地域 使い捨て事前充填注射器市場動向

アジア太平洋地域の使い捨て事前充填式注射器市場は、地域内に米国食品医薬品局(FDA)、オーストラリア治療製品行政局(TGA)、欧州医薬品庁(EMA)の承認を受けた施設が多数存在するため、著しい拡大が見込まれています。さらに、地域内の急速な経済発展と未開拓市場の拡大は、高人口と慢性疾患の頻度増加といった有利な人口動態要因により、さらに拡大すると予想されています。

日本使い捨てプレフィルドシリンジ市場は、高齢化に伴う慢性疾患の増加、患者の安全性と利便性の向上により、大幅な成長が見込まれています。さらに、規制改革とインセンティブ、バイオ医薬品とバイオシミラー、迅速承認プロセスが、製薬企業が日本での使い捨てプレフィルドシリンジへの投資を促進しています。

中国における使い捨て事前充填注射器市場は、2023年にアジア太平洋地域で成長すると予測されています。中国の急速に変化する医療環境と患者ニーズが市場の成長に大きく寄与しています。同国では、糖尿病、心血管疾患、自己免疫疾患などの慢性疾患の有病率が上昇しています。

インドの使い捨て事前充填注射器市場の成長は、大規模で遺伝的に多様な人口、コスト効率の良いインフラ、経験豊富な医療従事者の人材プール、規制改革の進展、業界間の協力強化など、複数の要因によって牽引されています。さらに、慢性疾患への意識の高まり、研究促進のための政府のインセンティブ、特定の慢性疾患の有病率の高さによる患者募集の加速の可能性が、市場成長を後押しすると予測されています。

ラテンアメリカ 使い捨て事前充填注射器市場動向

ラテンアメリカにおける使い捨て事前充填式注射器業界は著しい成長を遂げています。ラテンアメリカ市場の主要な要因には、糖尿病、関節リウマチ、多発性硬化症などの慢性疾患の有病率の増加が含まれます。さらに、高齢化人口の増加と、さまざまな医療条件のための定期的な注射の必要性、技術革新、政府の取り組み、ラテンアメリカにおけるバイオ医薬品業界の拡大が、製品需要を後押ししています。

中東・アフリカ(MEA)使い捨て事前充填式注射器市場動向

中東・アフリカ(MEA)地域における使い捨て事前充填式注射器市場は、着実な成長を遂げています。この地域は、慢性疾患の発生率上昇、これらの疾患に対する意識の高まり、選択された国における政府の支援政策、多様で大規模な人口、特定の経済圏におけるコスト優位性など、複数の要因により急速な拡大を遂げています。

サウジアラビアの使い捨て事前充填注射器市場は、予測期間中に拡大すると予想されています。慢性疾患に高いリスクを有する高齢人口の増加が、この国の市場成長にポジティブに影響を与える主要因の一つです。例えば、サウジアラビア中央銀行(SAMA)の推計によると、サウジアラビアの人口のうち60歳以上が占める割合は、2050年末までに25%に達すると見込まれています。

主要な使い捨て事前充填式注射器企業動向

使い捨て事前充填式注射器業界の競争状況は極めて激しく、ウェスト・ファーマシューティカルズ、メドトロニック、シュット・ファーマAGなどが主要な地位を占めています。主要企業は、顧客の未充足ニーズに対応するため、新製品開発、地域拡大、買収、合併、提携など、有機的・無機的な戦略を複数展開しています。

主要な使い捨て事前充填注射器企業:

以下の企業は、使い捨て事前充填注射器市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Becton, Dickinson and Company (BD)

- Gerresheimer AG

- SCHOTT AG

- West Pharmaceutical Services, Inc.

- Medtronic

- Roche Holding AG

- Fresenius Kabi AG

- SteriPack

- Ypsomed AG

- Meda Pharmaceuticals

最近の動向

- 2024年3月、Schott Pharmaは米国でプレフィルドシリンジの製造施設を新設し、事業拡大を進めています。ノースカロライナ州に設置されるこの施設は、バイオ医薬品と注射薬の需要増加に対応するため、生産能力を強化します。この拡張は、Schott Pharmaが米国市場における医薬品デリバリー技術の発展にコミットする姿勢を反映しています。

- 2024年10月、BDは、高粘度生物製剤の自己注射ソリューションを強化するため、注射システム分野のリーダーであるイプソメドと戦略的提携を発表しました。共同イニシアチブを通じて、BDとイプソメドは、BDのNeopak XtraFlowガラスプレフィルド注射器とイプソメドのYpsoMate 2.25自動注射器プラットフォームの統合を事前評価し最適化しました。この協業は、粘度15cPを超える生物学的製剤を自動注射器形式で投与可能にすることで、既存の課題を解決します。

グローバル使い捨て事前充填注射器市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向と機会を分析し、国別売上高の成長を予測しています。本調査では、Grand View Researchは、グローバル使い捨て事前充填式注射器市場レポートを、素材、用途、販売チャネル、地域に基づいてセグメント化しています:

素材別見通し(売上高、百万ドル;2018年~2030年)

- ガラス製注射器

- プラスチック製注射器

用途別見通し(売上高、百万米ドル;2018年~2030年)

- ワクチン・免疫化

- アナフィラキシー

- 関節リウマチ

- 糖尿病

- 自己免疫疾患

- 腫瘍学

- その他

流通チャネル別見通し(売上高、百万米ドル;2018年~2030年)

- 病院

- 小売薬局

- オンライン薬局

地域別見通し(売上高、百万米ドル;2018年~2030年) 北米 米国 カナダ メキシコヨーロッパ イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 材料

1.2.2. 用途

1.2.3. 流通チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 材料見通し

2.2.2. 用途見通し

2.2.3. 流通チャネル見通し

2.3. 地域別見通し

2.4. 競合分析

第3章. 使い捨て事前充填式注射器市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 使い捨て事前充填注射器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境要因

3.3.2.6. 法的要因

第4章 使い捨てプレフィルドシリンジ市場:材料別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. 使い捨てプレフィルドシリンジ市場:材料別動向分析

4.3. 使い捨てプレフィルドシリンジ市場(材料別見通し)(百万ドル)

4.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

4.5. ガラス製注射器

4.5.1. ガラス製注射器市場売上高推計と予測(2018年から2030年、USD百万)

4.6. プラスチック製注射器

4.6.1. プラスチック製注射器市場売上高推計と予測(2018年~2030年、百万ドル)

第5章 使い捨て事前充填注射器市場:用途別推計とトレンド分析

5.1. セグメントダッシュボード

5.2. 使い捨て事前充填注射器市場:用途別動向分析

5.3. 使い捨て事前充填式注射器市場:用途別見通し(百万米ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の分野について

5.5. ワクチンと免疫化

5.5.1. ワクチンと免疫化市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.6. アナフィラキシー

5.6.1. アナフィラキシー市場売上高推計と予測(2018年~2030年、百万ドル)

5.7. 関節リウマチ

5.7.1. 関節リウマチ市場売上高推計と予測(2018年~2030年、百万ドル)

5.8. 糖尿病

5.8.1. 糖尿病市場売上高推計と予測(2018年~2030年)(百万ドル)

5.9. 自己免疫疾患

5.9.1. 自己免疫疾患市場売上高推計と予測(2018年~2030年)(百万ドル)

5.10. 腫瘍学

5.10.1. 腫瘍学市場売上高推計と予測(2018年~2030年)(百万米ドル)

5.11. その他

5.11.1. その他市場売上高推計と予測(2018年~2030年)(百万米ドル)

第6章 使い捨て事前充填式注射器市場:流通チャネル推計とトレンド分析

6.1. セグメントダッシュボード

6.2. 使い捨て事前充填注射器市場:流通チャネル動向分析

6.3. 使い捨て事前充填注射器市場:用途別見通し(USD百万ドル)

6.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の対象について

6.5. 病院

6.5.1. 病院市場売上高推計と予測(2018年~2030年、USD百万)

6.6. 小売薬局

6.6.1. 小売薬局市場売上高推計と予測(2018年~2030年、USD百万)

6.7. オンライン薬局

6.7.1. オンライン薬局市場収益推計と予測、2018年~2030年(百万ドル)

第7章. 使い捨て事前充填注射器市場:地域別推計とトレンド分析

7.1. 地域別ダッシュボード

7.2. 地域別使い捨て事前充填注射器市場動向分析

7.3. 使い捨て事前充填注射器市場:地域別推計とトレンド分析(技術別・用途別)

7.4. 市場規模と予測、および動向分析(2018年から2030年)以下の地域別

7.5. 北米

7.5.1. 北米使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.2. 米国

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還状況

7.5.2.5. 米国使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万ドル)

7.5.3. カナダ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還状況

7.5.3.5. カナダ使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.4. メキシコ

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 償還状況

7.5.4.5. メキシコ使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.5. ヨーロッパ

7.5.6. ヨーロッパ使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.7. イギリス

7.5.7.1. 主要国動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. 償還状況

7.5.7.5. イギリス使い捨て事前充填式注射器市場規模予測(2018年~2030年、百万米ドル)

7.5.8. ドイツ

7.5.8.1. 主要国動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. 償還状況

7.5.8.5. ドイツ使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. フランス

7.5.9.1. 主要国動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. 償還状況

7.5.9.5. フランス 使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.10. イタリア

7.5.10.1. 主要国動向

7.5.10.2. 競争状況

7.5.10.3. 規制枠組み

7.5.10.4. 償還シナリオ

7.5.10.5. イタリア 使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.11. スペイン

7.5.11.1. 主要国動向

7.5.11.2. 競争状況

7.5.11.3. 規制枠組み

7.5.11.4. 償還シナリオ

7.5.11.5. スペイン 使い捨て事前充填注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.12. デンマーク

7.5.12.1. 主要国動向

7.5.12.2. 競争状況

7.5.12.3. 規制枠組み

7.5.12.4. 償還状況

7.5.12.5. デンマーク 使い捨て事前充填注射器市場規模予測(2018年~2030年、百万米ドル)

7.5.13. スウェーデン

7.5.13.1. 主要国の動向

7.5.13.2. 競争状況

7.5.13.3. 規制枠組み

7.5.13.4. 償還状況

7.5.13.5. スウェーデン 使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.5.14. ノルウェー

7.5.14.1. 主要国の動向

7.5.14.2. 競争状況

7.5.14.3. 規制枠組み

7.5.14.4. 償還状況

7.5.14.5. ノルウェー 使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋 使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還シナリオ

7.6.2.5. 日本の使い捨て事前充填注射器市場規模と予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還状況

7.6.3.5. 中国の使い捨て事前充填注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還状況

7.6.4.5. インドの使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還状況

7.6.5.5. 韓国の使い捨て事前充填注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還状況

7.6.6.5. オーストラリア 使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還状況

7.6.7.5. タイの使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還状況

7.7.2.5. ブラジル使い捨て事前充填式注射器市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還状況

7.7.3.5. アルゼンチン使い捨て事前充填式注射器市場規模予測(2018年~2030年、百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ使い捨て事前充填式注射器市場規模予測(2018年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還シナリオ

7.8.2.5. 南アフリカ 使い捨て事前充填式注射器市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要な国別動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. 償還状況

7.8.3.5. サウジアラビアの使い捨て事前充填式注射器市場規模と予測(2018年~2030年)(百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. 償還状況

7.8.4.5. アラブ首長国連邦の使い捨て事前充填式注射器市場規模と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. 償還状況

7.8.5.5. クウェート使い捨て事前充填式注射器市場規模予測(2018年~2030年)(百万米ドル)

第8章 競争環境

8.1. 市場参加者の分類

8.2. 主要企業プロファイル

8.2.1. ベクトン・ディキンソン・アンド・カンパニー(BD)

8.2.1.1. 企業概要

8.2.1.2. 財務実績

8.2.1.3. 材料ベンチマーク

8.2.1.4. 戦略的イニシアチブ

8.2.2. ゲレスハイマーAG

8.2.2.1. 当社概要

8.2.2.2. 財務実績

8.2.2.3. 材料ベンチマーク

8.2.2.4. 戦略的イニシアチブ

8.2.3. SCHOTT AG

8.2.3.1. 当社概要

8.2.3.2. 財務実績

8.2.3.3. 材料ベンチマーク

8.2.3.4. 戦略的イニシアチブ

8.2.4. West Pharmaceutical Services, Inc.

8.2.4.1. 会社概要

8.2.4.2. 財務実績

8.2.4.3. 材料ベンチマーク

8.2.4.4. 戦略的イニシアチブ

8.2.5. Medtronic

8.2.5.1. 会社概要

8.2.5.2. 財務実績

8.2.5.3. 材料ベンチマーク

8.2.5.4. 戦略的イニシアチブ

8.2.6. ロシュ・ホールディングAG

8.2.6.1. 会社概要

8.2.6.2. 財務実績

8.2.6.3. 材料ベンチマーク

8.2.6.4. 戦略的イニシアチブ

8.2.7. フレゼニウス・カビAG

8.2.7.1. 会社概要

8.2.7.2. 財務実績

8.2.7.3. 材料ベンチマーク

8.2.7.4. 戦略的イニシアチブ

8.2.8. SteriPack

8.2.8.1. 会社概要

8.2.8.2. 財務実績

8.2.8.3. 材料ベンチマーク

8.2.8.4. 戦略的イニシアチブ

8.2.9. Ypsomed AG

8.2.9.1. 会社概要

8.2.9.2. 財務実績

8.2.9.3. 材料ベンチマーク

8.2.9.4. 戦略的イニシアチブ

8.2.10. Meda Pharmaceuticals

8.2.10.1. 会社概要

8.2.10.2. 財務実績

8.2.10.3. 材料ベンチマーク

8.2.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル使い捨てプレフィルドシリンジ市場(素材別)、2018年~2030年(百万ドル)

表4 グローバル使い捨てプレフィルドシリンジ市場(用途別)、2018年~2030年(百万ドル)

表5 グローバル使い捨てプレフィルド注射器市場(流通チャネル別、2018年~2030年、百万ドル)

表6 北米使い捨てプレフィルド注射器市場(地域別、2018年~2030年、百万ドル)

表7 北米使い捨てプレフィルド注射器市場(素材別、2018年~2030年、百万ドル)

表8 北米使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表9 北米使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表10 米国使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表11 米国使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表12 米国使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表13 カナダ使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表14 カナダ使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表15 カナダ使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表16 メキシコ使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万米ドル)

表17 メキシコ使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万米ドル)

表18 メキシコ使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万米ドル)

表19 ヨーロッパ使い捨てプレフィルド注射器市場(国別)、2018年~2030年(百万ドル)

表20 ヨーロッパ使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表21 ヨーロッパ使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表22 欧州使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万米ドル)

表23 イギリス使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万米ドル)

表24 イギリス使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万米ドル)

表25 イギリス使い捨てプレフィルド注射器市場(販売チャネル別)、2018年~2030年(百万ドル)

表26 ドイツ使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表27 ドイツ使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表28 ドイツの使い捨てプレフィルド注射器市場(販売チャネル別)、2018年~2030年(百万ドル)

表29 フランスの使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表30 フランスの使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表31 フランス使い捨てプレフィルド注射器市場(販売チャネル別)、2018年~2030年(百万ドル)

表32 イタリア使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表33 イタリア使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表34 イタリアの使い捨てプレフィルド注射器市場(販売チャネル別)、2018年~2030年(百万ドル)

表35 スペインの使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表36 スペインの使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表37 スペインの使い捨てプレフィルド注射器市場(販売チャネル別)、2018年~2030年(百万ドル)

表38 ノルウェーの使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表39 ノルウェーの使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表40 ノルウェーの使い捨てプレフィルド注射器市場(販売チャネル別)、2018年~2030年(百万ドル)

表41 スウェーデンの使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表42 スウェーデンの使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表43 スウェーデン使い捨てプレフィルド注射器市場、流通チャネル別、2018年~2030年(百万米ドル)

表44 デンマーク使い捨てプレフィルド注射器市場、素材別、2018年~2030年(百万米ドル)

表45 デンマーク使い捨てプレフィルド注射器市場、用途別、2018年~2030年(百万米ドル)

表46 デンマークの使い捨て事前充填式注射器市場(販売チャネル別)、2018年~2030年(百万米ドル)

表47 アジア太平洋地域の使い捨て事前充填式注射器市場(国別)、2018年~2030年(百万米ドル)

表48 アジア太平洋地域の使い捨て事前充填式注射器市場(素材別)、2018年~2030年(百万米ドル)

表49 アジア太平洋地域使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万米ドル)

表51 日本使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万米ドル)

表52 日本の使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表53 日本の使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表54 中国の使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表55 中国使い捨てプレフィルド注射器市場、用途別、2018年~2030年(百万ドル)

表56 中国使い捨てプレフィルド注射器市場、流通チャネル別、2018年~2030年(百万ドル)

表57 インド使い捨てプレフィルド注射器市場、素材別、2018年~2030年(百万ドル)

表58 インドの使い捨て事前充填注射器市場(用途別)、2018年~2030年(百万ドル)

表59 インドの使い捨て事前充填注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表60 オーストラリアの使い捨て事前充填注射器市場(素材別)、2018年~2030年(百万ドル)

表61 オーストラリアの使い捨て事前充填注射器市場(用途別)、2018年~2030年(百万米ドル)

表62 オーストラリアの使い捨て事前充填注射器市場(流通チャネル別)、2018年~2030年(百万米ドル)

表63 韓国の使い捨て事前充填注射器市場(素材別)、2018年~2030年(百万米ドル)

表64 韓国の使い捨てプレフィルド注射器市場、用途別、2018年~2030年(百万米ドル)

表65 韓国の使い捨てプレフィルド注射器市場、流通チャネル別、2018年~2030年(百万米ドル)

表66 タイの使い捨てプレフィルド注射器市場、素材別、2018年~2030年(百万米ドル)

表67 タイの使い捨てプレフィルド注射器市場、用途別、2018年~2030年(百万ドル)

表68 タイの使い捨てプレフィルド注射器市場、流通チャネル別、2018年~2030年(百万ドル)

表69 ラテンアメリカ使い捨てプレフィルド注射器市場、国別、2018年~2030年(百万ドル)

表70 ラテンアメリカ使い捨てプレフィルド注射器市場(材料別)、2018年~2030年(百万米ドル)

表71 ラテンアメリカ使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万米ドル)

表72 ラテンアメリカ使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万米ドル)

表73 ブラジル使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表74 ブラジル使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表75 ブラジル使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表76 アルゼンチン使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万米ドル)

表77 アルゼンチン使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万米ドル)

表78 アルゼンチン使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万米ドル)

表79 中東・アフリカ地域使い捨てプレフィルド注射器市場(国別)、2018年~2030年(百万ドル)

表80 中東・アフリカ地域使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表81 中東・アフリカ地域使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表82 中東・アフリカ地域使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表83 南アフリカ 使い捨て事前充填注射器市場(素材別)、2018年~2030年(百万米ドル)

表84 南アフリカ 使い捨て事前充填注射器市場(用途別)、2018年~2030年(百万米ドル)

表85 南アフリカ 使い捨て事前充填注射器市場(流通チャネル別)、2018年~2030年(百万米ドル)

表86 サウジアラビアの使い捨て事前充填注射器市場(素材別)、2018年~2030年(米ドル百万)

表87 サウジアラビアの使い捨て事前充填注射器市場(用途別)、2018年~2030年(米ドル百万)

表88 サウジアラビアの使い捨て事前充填注射器市場(流通チャネル別)、2018年~2030年(米ドル百万)

表89 アラブ首長国連邦(UAE)の使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表90 アラブ首長国連邦(UAE)の使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表91 アラブ首長国連邦(UAE)の使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

表92 クウェート使い捨てプレフィルド注射器市場(素材別)、2018年~2030年(百万ドル)

表93 クウェート使い捨てプレフィルド注射器市場(用途別)、2018年~2030年(百万ドル)

表94 クウェート使い捨てプレフィルド注射器市場(流通チャネル別)、2018年~2030年(百万ドル)

図表一覧

図1 情報収集

図2 主要な調査手法

図3 市場調査のアプローチ

図4 バリューチェーンに基づく市場規模推計と予測

図5 市場形成と検証

図6 使い捨てプレフィルド注射器市場のセグメンテーション

図7 市場ドライバー分析(現在の影響と将来の影響)

図8 市場制約要因分析(現在の影響と将来の影響)

図9 SWOT分析(要因別:政治的・法的、経済的、技術的)

図10 ポーターの5つの力分析

図11 使い捨てプレフィルド注射器市場、材料動向の主要なポイント(百万ドル)

図12 使い捨てプレフィルド注射器市場、材料動向分析(百万ドル)、2023年と2030年

図13 ガラス製注射器市場売上高推計と予測、2018年~2030年(USD百万)

図14 プラスチック製注射器市場売上高推計と予測、2018年~2030年(USD百万)

図15 使い捨て事前充填注射器市場、用途別見通し主要ポイント(USD百万)

図16 使い捨て事前充填式注射器市場 用途別動向分析(百万ドル)、2023年と2030年

図17 ワクチンと免疫化市場 推定値と予測(2018年~2030年)(百万ドル)

図18 アナフィラキシー市場 推定値と予測(2018年~2030年)(百万ドル)

図19 関節リウマチ市場の見積もりおよび予測、2018年~2030年(百万ドル)

図20 糖尿病市場の見積もりおよび予測、2018年~2030年(百万ドル)

図21 自己免疫疾患市場の見積もりおよび予測、2018年~2030年(百万ドル)

図22 腫瘍学市場の見積もりおよび予測、2018年~2030年(百万ドル)

図23 その他市場の見積もりおよび予測、2018年~2030年(百万ドル)

図24 使い捨て事前充填式注射器市場、販売チャネル動向の主要ポイント(百万ドル)

図25 使い捨て事前充填注射器市場 流通チャネル動向分析(2023年と2030年)(百万ドル)

図26 病院市場 売上高推計と予測(2018年~2030年)(百万ドル)

図27 小売薬局市場 売上高推計と予測(2018年~2030年)(百万ドル)

図28 オンライン薬局市場売上高推計と予測、2018年~2030年(百万ドル)

図29 使い捨て事前充填式注射器市場:地域別主要ポイント(百万ドル)

図30 使い捨て事前充填式注射器市場地域別見通し、2023年と2030年(百万ドル)

図31 北米使い捨て事前充填式注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図32 米国使い捨て事前充填式注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図33 カナダ使い捨て事前充填式注射器市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図34 メキシコ使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図35 欧州使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図36 イギリス使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図37 ドイツの使い捨て事前充填注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図38 フランスの使い捨て事前充填注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図39 スペインの使い捨て事前充填注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図40 イタリアの使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図41 スウェーデンの使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図42 ノルウェーの使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(百万米ドル)

図43 デンマークの使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図44 アジア太平洋地域の使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図45 中国の使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図46 日本の使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(USD百万)

図47 インドの使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(USD百万)

図48 韓国の使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(USD百万)

図49 オーストラリアの使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年)(USD百万)

図50 タイの使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年)(USD百万)

図51 ラテンアメリカ地域の使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年)(USD百万)

図52 ブラジル使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(USD百万)

図53 アルゼンチン使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(USD百万)

図54 中東・アフリカ地域使い捨てプレフィルド注射器市場規模推計と予測(2018年~2030年)(USD百万)

図55 南アフリカ 使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図56 サウジアラビア 使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年、百万米ドル)

図57 アラブ首長国連邦(UAE)の使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年、百万ドル)

図58 クウェートの使い捨て事前充填式注射器市場規模推計と予測(2018年~2030年、百万ドル)

図59 主要な新興企業/技術革新企業/イノベーターのリスト

| ※参考情報 使い捨て事前充填式注射器は、医療現場で広く使用されている器具で、注射薬があらかじめ充填された状態で提供される使い捨ての注射器です。これにより、注射薬の取り扱いや投与がスムーズに行えるため、医療従事者にとっては作業効率の向上や感染リスクの低減が期待できます。さらに、患者にとっても、未使用の清潔な器具で注射を受けることができるため、安全性が高まります。 使い捨て事前充填式注射器には、さまざまな種類があります。一般的な分類としては、注射薬の種類や用途に応じたものが挙げられます。例えば、ワクチン接種用の注射器、インスリンや抗生物質などの生薬を用いた治療用注射器、慢性疾患治療のための生物製剤用注射器などがあります。また、注射器のサイズや針の直径についても多様性があり、患者の年齢や体重、病状に応じて適切なものを選択することが求められます。 事前に充填された状態で提供されることから、注射器は通常、密封された状態でパッケージされ、ユーザーが使用する際には、そのパッケージを開封するだけで使用可能です。この設計は、注射薬の安定性を保ち、無菌状態を維持する大きな助けになります。加えて、特定の技術を用いることにより、注射薬の誤用を防ぐ仕組みや、自動注射機能を持つものも存在します。 事前充填式注射器の用途は多岐にわたりますが、特にワクチン接種の場面での役割が重要です。最近の新型コロナウイルスワクチンの接種においては、美容や健康の観点から整った製品が多く用いられたため、この種の注射器の需要が急増しました。また、がん治療や慢性疾患の治療においても、自己注射が容易になることで患者のQOL(生活の質)の向上が図られるケースが多くみられます。 注射器の性能や機能向上を目指して、さまざまな関連技術も開発されています。例えば、針先技術や注射薬の配合技術の進歩により、注射時の痛みを軽減する商品も増えてきました。また、温度管理が重要な医薬品の場合、温度センサーを搭載した注射器も開発され、使用時の側面で万全の管理が行えるようになります。さらに、デジタル化が進む中で、自動注射装置と連携し、注入速度や量を管理するスマート注射システムの開発も進められています。 加えて、これらの注射器には環境に配慮した材料使用やリサイクル可能なデザインへの関心が高まっており、使い捨て製品としての持続可能性を考える声も増えています。このような取り組みは、ただの医療器具にとどまらず、社会全体での環境意識の高まりを反映した動きと言えるでしょう。 総じて、使い捨て事前充填式注射器は、医療分野にとってなくてはならない存在であり、今後も更なる技術革新や多様化が進むことが期待されます。これにより、患者の安全性や利便性が向上し、医療の質が全体的に向上することが見込まれています。このような背景を考慮すると、今後の医療現場における使い捨て事前充填式注射器の役割や重要性はますます増すことでしょう。 |