パナアメリカン保健機関(PAHO)によると、ラテンアメリカでは100万人あたり約5,000人が失明し、20,000人が視力障害を患っています。驚くべきことに、これらのケースの少なくとも2/3は、白内障、屈折異常、糖尿病性網膜症、小児失明、緑内障、オンコセルカ症、トラコーマなど、治療可能な疾患に起因しています。眼科疾患の増加は、眼科医療における診断技術と手術技術の向上が必要であることを浮き彫りにしています。

眼科分野における技術革新は市場成長を著しく促進しており、特に最小侵襲手術の採用拡大が顕著です。このような手術の好みは、白内障手術において特に顕著です。2021年の国立医学図書館の研究によると、米国では年間370万件、欧州では700万件、世界全体では約2000万件の白内障摘出手術が行われています。この低侵襲技術への移行は、眼科手術の風景を根本から変え、眼科用顕微鏡などの専門機器の需要を増加させています。

目の健康の重要性に対する意識の高まりは、患者が目の疾患の早期診断と治療を追求する傾向を促進しています。この傾向は、先進国と開発途上国双方で眼科用顕微鏡の需要の著しい増加に寄与しています。また、政府や医療提供者が患者アウトカムの向上と医療システムへの負担軽減を目的として、高度な医療機器の取得を促進するグローバルな医療費の増加も、これらの重要なツールを含む医療機器の普及を後押ししています。

高齢化に伴う緑内障などの眼疾患の増加は、この需要をさらに明確に示しています。2024年のJAMA Ophthalmologyの研究によると、米国では約422万人が緑内障を患っており、18歳以上の成人の1.62%を占め、40歳以上の層では2.56%という高い有病率を示しています。高齢患者が白内障や緑内障の手術を必要とするケースが増加する中、眼科用顕微鏡の需要はますます重要性を増しており、手術の成功を確保するために外科医にクリアで詳細な画像を提供しています。

モダリティの洞察

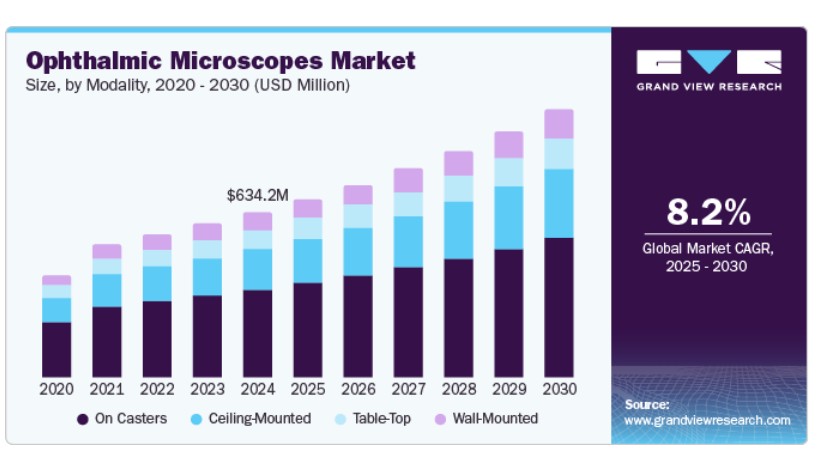

モダリティ別では、2024年に天井取り付け型眼科用顕微鏡が24.3%の最大の市場シェアを占めました。天井取り付け型眼科用顕微鏡は、手術室の貴重な床面積を節約するスペース効率の良さが特徴です。人間工学的設計により、最適な位置調整が可能となり、手術中の外科医の負担軽減と視認性の向上を実現しています。この設計により、より良い視界と安定性が確保されました。蛍光画像化技術などの先進技術統合と、多様な眼科手術への対応可能性が、その応用範囲を拡大しています。

壁掛け式眼科用顕微鏡は、予測期間中に著しい成長が見込まれています。これらのシステムは、手術分野において、人間工学的設計の向上、チーム間の連携強化、高度な画像技術など、複数の利点を提供します。最適な高さや角度に調整可能で、外科医の身体的負担を軽減し、手術チーム間のコミュニケーションを向上させます。新たな開発により、これらの機能がさらに向上しており、デジタル対応顕微鏡、3D可視化システム、AI技術統合、コンパクトで多機能な設計、光学・照明技術の改善などが含まれます。

最終用途別動向

病院が市場をリードし、2024年に55.1%のシェアを占めました。病院における眼科用顕微鏡の需要増加は、患者数の増加、インフラの改善、高度な診断・手術技術へのニーズに起因しています。病院は、視認性、人間工学的設計、手術機能の向上を備えた高機能顕微鏡への投資を拡大しており、これにより手術の迅速化と患者アウトカムの向上が実現しています。

外来手術センター(ASC)は、予測期間中に9.1%の最も高い年平均成長率(CAGR)を記録すると予想されています。ASCは、病院に比べて利便性、コスト効率の良さ、短い待ち時間から人気を集めています。ASCで実施される眼科手術は通常、時間が短く、患者は自宅で回復できるため、手術全体のコストを削減できます。また、ASCsは高度な眼科用顕微鏡を装備しており、外科医がより高い精度と正確さで手術を行うことが可能です。さらに、その他のセグメントには在宅医療、学術・研究、外来施設、および研究室が含まれます。

アプリケーションインサイト

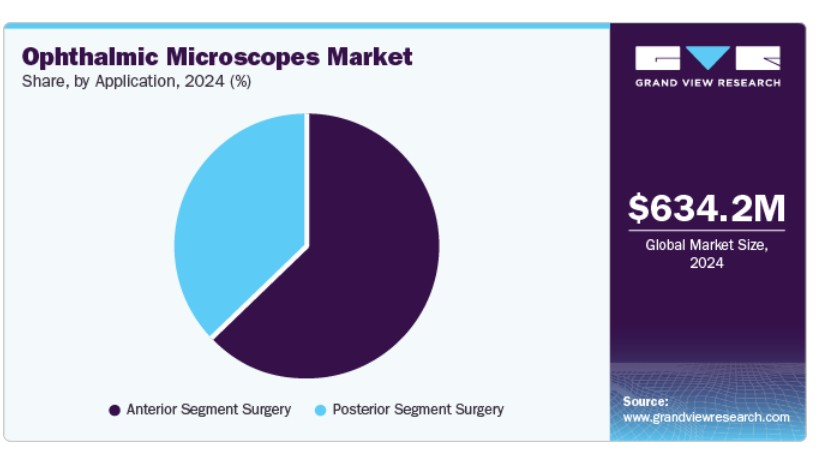

2024年に63.5%の最大の市場シェアを占めた前眼部手術は、白内障、屈折矯正、緑内障、角膜、およびレーザー眼科手術を含みます。この急増は、特に白内障手術の需要増加に起因しています。眼科用顕微鏡はこれらの複雑な手術に不可欠です。例えば、2024年6月、ロイヤル・カレッジ・オブ・オプトメトリストは、イングランドでの白内障手術の増加を報告し、多くが民間クリニックに外注されています。この傾向はNHSに多大なコストを強いており、外注の増加に伴い5年間で支出が倍増しています。

後部眼段手術は、予測期間中に著しい成長が見込まれています。この分野には、硝子体切除術や網膜剥離修復術など、専門的な眼科用顕微鏡を必要とする手術が含まれます。これらの顕微鏡は広視野角と高倍率を提供し、網膜や後部構造の詳細な可視化に不可欠です。明るい照明は微細な特徴の識別を容易にし、手術の精度と結果を向上させます。

地域別動向

北米の眼科用顕微鏡市場は、2024年に売上高の38.1%を占め、グローバル市場を支配しています。高齢化人口の増加が需要を後押ししており、高度な光学技術などの技術革新が手術の精度を向上させています。さらに、高い医療費支出と整備されたインフラがこれらの技術の採用を促進しています。厳格な規制基準は安全性と品質を確保し、市場成長に寄与しています。

米国眼科用顕微鏡市場動向

米国眼科用顕微鏡市場は、2024年に北米眼科用顕微鏡市場で82.4%の売上高シェアを占め、最大市場となりました。研究開発(R&D)への投資は、多額の資金調達を背景に、2024年に革新的なソリューションを生み出しました。以前の高い医療費支出により、先進技術へのアクセスが可能になりました。さらに、高齢化人口の増加により眼疾患の有病率が上昇し、需要を後押ししました。2024年に顕著だった整備された医療インフラが、採用をさらに促進しました。

欧州眼科用顕微鏡市場動向

欧州の眼科用顕微鏡市場は2024年に大きな市場シェアを占めました。眼疾患の増加は白内障や加齢黄斑変性症を引き起こし、高度な外科的介入を必要としました。一方、技術革新は過去1年間の眼科手術の精度を向上させました。高齢化人口の視力障害への脆弱性は、2023年の需要に貢献しました。2024年にテレメディシンとAI搭載ツールの統合は、眼科医療のアクセス性と効率性を向上させ、市場成長をさらに促進しました。

ドイツの眼科用顕微鏡市場は、予測期間中に成長が見込まれています。同国では2023年に65歳以上の市民が22%を占め、眼疾患の有病率が増加する中で、大規模な高齢化人口が業界を後押ししました。研究開発(R&D)への大規模な投資が眼科技術の革新を促進し、堅固な規制環境が高品質な医療機器の確保を可能にしました。これらの要因により、過去数年間で高度な眼科用顕微鏡の採用が促進されました。

アジア太平洋地域眼科用顕微鏡市場動向

アジア太平洋地域の眼科用顕微鏡市場は、予測期間中に6.1%の最も高い年平均成長率(CAGR)を記録すると予想されています。中国とインドの経済成長により、医療費の増加と高度な技術へのアクセス改善がもたらされました。目の健康への意識の高まりと定期的な眼科検診の重要性が、需要をさらに後押ししています。画像診断技術と最小侵襲手術技術の進歩は、地域全体での眼科用顕微鏡の採用拡大に寄与し、特に2023年と2024年に顕著でした。

インドの眼科用顕微鏡市場は、予測期間中に最も高い年平均成長率(CAGR)9.8%で成長すると予測されています。同国の人口が14億人を超えることから、効果的な眼科医療ソリューションへの高い需要が生じています。政府の医療インフラ整備と医療サービスへのアクセス改善に向けた取り組みが、2023年と2024年の市場拡大を支援しました。可処分所得の増加により、患者が高度な治療にアクセスしやすくなりました。数多くの専門眼科病院やクリニックの存在が、高度な眼科用顕微鏡の需要をさらに後押しし、眼科医療の管理における患者アウトカムの向上に貢献しています。

主要な眼科用顕微鏡メーカーの動向

市場は集中化が進んでおり、アルコン・インク、カール・ツァイスAG、ライカ・マイクロシステムズ(ダナハー・コーポレーション)、トプコン・コーポレーション、ハグ・シュトライト(メタル・ツーク・グループ)などが主要なプレイヤーです。これらの企業は、新製品発売、提携、パートナーシップ、拡大、合併・買収などの成長戦略に注力しています。

- Danaher Corporationの子会社であるLeica Microsystemsは、Proveo 8やM220 F12などの高度な眼科用顕微鏡を提供しています。これらの顕微鏡は、革新的な光学技術と人間工学的設計を採用し、白内障手術や緑内障手術を含む多様な眼科手術における視認性とワークフロー効率を向上させます。

- イナミ株式会社は、手術精度を追求した高度な光学技術を搭載した眼科用顕微鏡を製造しています。白内障手術などへの応用を想定したこれらの顕微鏡は、高品質な画像と人間工学的設計により、患者さんの治療結果の向上に貢献しています。

主要な眼科用顕微鏡メーカー:

以下の企業は、眼科用顕微鏡市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Alcon, Inc.

- Carl Zeiss AG

- Leica Microsystems (Danaher Corporation)

- Topcon Corporation

- haag-streit.com (Metall Zug Group)

- Inami & CO.,Ltd

- Takagi Seiko Co., Ltd.

- Karl Kaps GmbH & Co. KG

- Seiler Instrument Inc.

- Rexxam Co.,Ltd.

最近の動向

- 2024年10月、ZEISS Medical Technologyは、米国で開催されたAAOカンファレンスで、デジタルAIツールと手術ソリューションを新たに発表し、患者ケアの向上と臨床ワークフローの効率化を目的とした製品ポートフォリオを拡大しました。

- 2024年9月、アルコンは、欧州で開催されたESCRSカンファレンスで、SMARTCataract DXとNGENUITY 1.5を欧州で発表し、Vision Suiteを強化しました。これらのデジタルイノベーションは、白内障手術におけるクリニックから手術室までの接続性を向上させ、高度な3D可視化機能を提供します。

- 2024年8月、トプコン・ヘルスケアは米国でIS-6500眼科用医療機器スタンドを発表しました。この新しい医療機器スタンドは、検査室照明のカスタマイズ可能な設定を可能にするデジタルタッチスクリーン制御パネルと、人間工学に基づいたデザインを採用しています。IS-6500は、油圧式カウンターウェイトアームを特徴としています。

グローバル眼科顕微鏡市場レポートのセグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。この調査では、グランドビューリサーチはグローバル眼科顕微鏡市場レポートをモダリティ、エンドユーザー、アプリケーション、地域に基づいてセグメント化しています:

モダリティ別見通し(売上高、米ドル百万、2018年~2030年)

- 天井取り付け型

- テーブルトップ型

- 壁取り付け型

- キャスター付き

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 外来手術センター

- その他

用途別見通し(売上高、百万米ドル、2018年~2030年)

- 前眼部手術

- 白内障手術

- 屈折矯正手術

- 緑内障手術

- 角膜手術

- レーザー眼科手術

- 後眼部手術

- 硝子体切除術

- 網膜剥離修復術

- 黄斑孔修復術

- 黄斑変性手術

- 後部強膜切開術

- 放射状視神経切開術

- 黄斑転位手術

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国 インド オーストラリア 韓国 タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. モダリティ

1.2.2. 最終用途

1.2.3. アプリケーション

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 眼科用顕微鏡市場変数、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

第4章 眼科用顕微鏡市場:モダリティ別事業分析

4.1. モダリティ別市場シェア(2024年と2030年)

4.2. モダリティ別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(モダリティ別、2018年から2030年)(百万ドル)

4.4. 天井取り付け型

4.4.1. 天井取り付け型市場(2018年から2030年)(百万ドル)

4.5. テーブルトップ型

4.5.1. テーブルトップ市場、2018年~2030年(百万ドル)

4.6. 壁掛け型

4.6.1. 壁掛け型市場、2018年~2030年(百万ドル)

4.7. キャスター付き

4.7.1. キャスター付き市場、2018年~2030年(百万ドル)

第5章. 眼科用顕微鏡市場:最終用途別ビジネス分析

5.1. 最終用途別市場シェア、2024年と2030年

5.2. 最終用途セグメントダッシュボード

5.3. 最終用途別市場規模、予測、およびトレンド分析(2018年~2030年、百万米ドル)

5.4. 病院

5.4.1. 病院市場、2018年~2030年(百万ドル)

5.5. 外来手術センター

5.5.1. 外来手術センター市場、2018年~2030年(百万ドル)

5.6. その他

5.6.1. その他市場、2018年~2030年(百万ドル)

第6章 眼科用顕微鏡市場:アプリケーション別事業分析

6.1. アプリケーション別市場シェア、2024年と2030年

6.2. アプリケーションセグメントダッシュボード

6.3. 市場規模と予測、およびトレンド分析(アプリケーション別、2018年から2030年)(百万米ドル)

6.4. 前眼部手術

6.4.1. 前眼部手術市場、2018年~2030年(百万米ドル)

6.4.2. 白内障手術

6.4.2.1. 白内障手術市場、2018年~2030年(百万米ドル)

6.4.3. 屈折手術

6.4.3.1. 屈折矯正手術市場、2018年~2030年(百万米ドル)

6.4.4. 緑内障手術

6.4.4.1. 緑内障手術市場、2018年~2030年(百万米ドル)

6.4.5. 角膜手術

6.4.5.1. 角膜手術市場、2018年~2030年(百万ドル)

6.4.6. レーザー眼科手術

6.4.6.1. レーザー眼科手術市場、2018年~2030年(百万ドル)

6.5. 後部眼段手術

6.5.1. 後部眼段手術市場、2018年~2030年(百万ドル)

6.5.2. 硝子体切除術

6.5.2.1. 硝子体切除術市場、2018年~2030年(百万米ドル)

6.5.3. 網膜剥離修復術

6.5.3.1. 網膜剥離修復術市場、2018年~2030年(百万米ドル)

6.5.4. 黄斑孔修復術

6.5.4.1. 黄斑孔修復市場、2018年~2030年(百万米ドル)

6.5.5. 黄斑病変手術

6.5.5.1. 黄斑病変手術市場、2018年~2030年(百万米ドル)

6.5.6. 後部強膜切開術

6.5.6.1. 後部強膜切開術市場、2018年~2030年(百万米ドル)

6.5.7. 放射状視神経切開術

6.5.7.1. 放射状視神経切開術市場、2018年~2030年(百万米ドル)

6.5.8. 黄斑転位手術

6.5.8.1. 黄斑転位手術市場、2018年~2030年(百万米ドル)

第7章 眼科用顕微鏡市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測、およびトレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米眼科用顕微鏡市場推定値と予測、国別、2018年~2030年(百万米ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争動向

7.4.2.4. 米国眼科用顕微鏡市場規模と予測(2018年~2030年、百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ眼科用顕微鏡市場規模と予測(国別、2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み

7.5.2.3. 競合分析

7.5.2.4. イギリス眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツの眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争動向

7.5.5.4. イタリアの眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争状況

7.5.6.4. スペイン眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5.7. ノルウェー

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み

7.5.7.3. 競合分析

7.5.7.4. ノルウェーの眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要国の動向

7.5.8.2. 規制枠組み

7.5.8.3. 競合分析

7.5.8.4. デンマーク眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.5.9. スウェーデン

7.5.9.1. 主要国動向

7.5.9.2. 規制枠組み

7.5.9.3. 競合分析

7.5.9.4. スウェーデン眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋眼科用顕微鏡市場規模と予測(国別、2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本の眼科用顕微鏡市場規模と予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドの眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争動向

7.6.5.4. 韓国眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. 規制枠組み

7.6.6.3. 競合分析

7.6.6.4. オーストラリアの眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 規制枠組み

7.6.7.3. 競合分析

7.6.7.4. タイ眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカ眼科用顕微鏡市場規模と予測(国別、2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合分析

7.7.2.4. ブラジル眼科用顕微鏡市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン眼科用顕微鏡市場規模予測(2018年~2030年、百万米ドル)

7.8. MEA

7.8.1. MEA眼科用顕微鏡市場規模と予測(国別)、2018年~2030年(百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争状況

7.8.2.4. 南アフリカ眼科用顕微鏡市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競合分析

7.8.3.4. サウジアラビアの眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート眼科用顕微鏡市場規模と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. アルコン・インク.

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. カール・ツァイスAG

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. ライカ・マイクロシステムズ(ダナハー・コーポレーション)

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. トプコン・コーポレーション

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. haag-streit.com(Metall Zug Group)

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. イナミ・アンド・カンパニー・リミテッド

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. タカギセイコ株式会社

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. カール・カプス GmbH & Co. KG

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. ザイラー・インストルメント株式会社

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. レックスアム株式会社

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 地域別眼科用顕微鏡市場(2018年~2030年、USD百万ドル)

表4 グローバル眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表5 グローバル眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万ドル)

表6 グローバル眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表7 北米眼科用顕微鏡市場(国別)、2018年~2030年(百万米ドル)

表8 北米眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表9 北米眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表10 北米眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表11 米国眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表12 米国眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表13 米国眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表14 カナダ眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表15 カナダ眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万ドル)

表16 カナダ眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表17 メキシコ眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表18 メキシコ眼科用顕微鏡市場、最終用途別、2018年~2030年(百万米ドル)

表19 メキシコ眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表20 欧州眼科用顕微鏡市場(国別)、2018年~2030年(百万ドル)

表21 欧州眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表22 欧州眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表23 欧州眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表24 イギリス眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表25 イギリス眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表26 イギリス眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表27 ドイツの眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表28 ドイツの眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表29 ドイツの眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表30 フランス眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表31 フランス眼科用顕微鏡市場、最終用途別、2018年~2030年(百万米ドル)

表32 フランス眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表33 イタリア眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万ドル)

表34 イタリア眼科用顕微鏡市場、最終用途別、2018年~2030年(百万ドル)

表35 イタリアの眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表36 スペインの眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表37 スペインの眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表38 スペインの眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表39 ノルウェーの眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表40 ノルウェーの眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表41 ノルウェーの眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表42 デンマークの眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表43 デンマークの眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表44 デンマークの眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表45 スウェーデン眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表46 スウェーデン眼科用顕微鏡市場、最終用途別、2018年~2030年(百万米ドル)

表47 スウェーデン眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域眼科用顕微鏡市場、国別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表51 アジア太平洋地域眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表52 日本眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表53 日本の眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表54 日本の眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表55 中国の眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万ドル)

表56 中国眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表57 中国眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表58 インドの眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表59 インドの眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万ドル)

表60 インドの眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表61 オーストラリアの眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表62 オーストラリアの眼科用顕微鏡市場、最終用途別、2018年~2030年(百万米ドル)

表63 オーストラリアの眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表64 韓国の眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表65 韓国の眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表66 韓国の眼科用顕微鏡市場、用途別、2018年~2030年(百万ドル)

表67 タイの眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表68 タイの眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表69 タイの眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表70 ラテンアメリカ眼科用顕微鏡市場、国別、2018年~2030年(百万米ドル)

表71 ラテンアメリカ眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表72 ラテンアメリカ眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表74 ブラジル眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万ドル)

表75 ブラジル眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万ドル)

表76 ブラジル眼科用顕微鏡市場(用途別)、2018年~2030年(百万ドル)

表77 アルゼンチン眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表78 アルゼンチン眼科用顕微鏡市場、最終用途別、2018年~2030年(百万米ドル)

表79 アルゼンチン眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表80 中東・アフリカ眼科用顕微鏡市場、国別、2018年~2030年(百万米ドル)

表81 中東・アフリカ眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表83 中東・アフリカ地域眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表84 南アフリカ眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表85 南アフリカ眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表86 南アフリカ眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表87 サウジアラビアの眼科用顕微鏡市場(モダリティ別)、2018年~2030年(百万米ドル)

表88 サウジアラビアの眼科用顕微鏡市場(最終用途別)、2018年~2030年(百万米ドル)

表89 サウジアラビアの眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)の眼科用顕微鏡市場、モダリティ別、2018年~2030年(百万米ドル)

表91 アラブ首長国連邦(UAE)眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表92 アラブ首長国連邦(UAE)眼科用顕微鏡市場、用途別、2018年~2030年(百万米ドル)

表93 クウェート眼科用顕微鏡市場、方式別、2018年~2030年(百万米ドル)

表94 クウェート眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

表95 クウェート眼科用顕微鏡市場(用途別)、2018年~2030年(百万米ドル)

図表一覧

図1 眼科用顕微鏡市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概要

図9 方式と最終用途の展望(百万米ドル)

図10 アプリケーション別見通し(百万米ドル)

図11 競争環境

図12 眼科用顕微鏡市場動向

図13 眼科用顕微鏡市場:ポーターの5つの力分析

図14 眼科用顕微鏡市場:PESTLE分析

図15 眼科用顕微鏡市場:モダリティセグメントダッシュボード

図16 眼科用顕微鏡市場:モダリティ市場シェア分析、2024年と2030年

図17 天井取り付け型市場、2018年~2030年(百万ドル)

図18 テーブルトップ型市場、2018年~2030年(百万ドル)

図19 壁掛け型市場、2018年~2030年(百万ドル)

図20 キャスター付き市場、2018年~2030年(百万ドル)

図21 眼科用顕微鏡市場:最終用途セグメントダッシュボード

図22 眼科用顕微鏡市場:最終用途別市場シェア分析、2024年と2030年

図23 病院市場、2018年~2030年(百万ドル)

図24 外来手術センター市場、2018年~2030年(百万ドル)

図25 その他の市場、2018年~2030年(百万ドル)

図26 眼科用顕微鏡市場:用途セグメントダッシュボード

図27 眼科用顕微鏡市場:用途別市場シェア分析、2024年と2030年

図28 前眼部手術市場、2018年~2030年(百万ドル)

図29 白内障手術市場、2018年~2030年(百万ドル)

図30 屈折手術市場、2018年~2030年(百万ドル)

図31 緑内障手術市場、2018年~2030年(百万ドル)

図32 角膜手術市場、2018年~2030年(百万米ドル)

図33 レーザー眼手術市場、2018年~2030年(百万米ドル)

図34 後部眼段手術市場、2018年~2030年(百万米ドル)

図35 硝子体切除術市場、2018年~2030年(百万米ドル)

図36 網膜剥離修復市場、2018年~2030年(百万米ドル)

図37 黄斑孔修復市場、2018年~2030年(百万米ドル)

図38 黄斑病変手術市場、2018年~2030年(百万米ドル)

図39 後部強膜切開術市場、2018年~2030年(百万米ドル)

図40 放射状視神経切開術市場、2018年~2030年(百万米ドル)

図41 黄斑転位手術市場、2018年~2030年(百万米ドル)

図42 眼科用顕微鏡市場売上高、地域別

図43 地域別市場:主要なポイント

図44 地域別市場:主要なポイント

図45 北米眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図46 米国国別動向

図47 米国眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図48 カナダ国別動向

図49 カナダ眼科用顕微鏡市場、2018年~2030年(百万ドル)

図50 メキシコ国別動向

図51 メキシコ眼科用顕微鏡市場、2018年~2030年(百万ドル)

図52 欧州眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図53 イギリス国別動向

図54 イギリス眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図55 ドイツ国別動向

図56 ドイツの眼科用顕微鏡市場、2018年~2030年(百万ドル)

図57 フランスの国別動向

図58 フランスの眼科用顕微鏡市場、2018年~2030年(百万ドル)

図59 イタリアの国別動向

図60 イタリアの眼科用顕微鏡市場、2018年~2030年(百万ドル)

図61 スペインの市場動向

図62 スペインの眼科用顕微鏡市場、2018年~2030年(百万ドル)

図63 ノルウェーの市場動向

図64 ノルウェーの眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図65 スウェーデンの国別動向

図66 スウェーデンの眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図67 デンマークの国別動向

図68 デンマーク眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図69 アジア太平洋地域眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図70 日本の市場動向

図71 日本の眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図72 中国の市場動向

図73 中国の眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図74 インドの市場動向

図75 インドの眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図76 オーストラリアの市場動向

図77 オーストラリアの眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図78 韓国の市場動向

図79 韓国の眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図80 タイの市場動向

図81 タイの眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図82 ラテンアメリカ眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図83 ブラジル国別動向

図84 ブラジル眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図85 アルゼンチン国別動向

図86 アルゼンチン眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図87 MEA眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図88 南アフリカ国別動向

図89 南アフリカ眼科用顕微鏡市場、2018年~2030年(百万ドル)

図90 サウジアラビア国別動向

図91 サウジアラビア眼科用顕微鏡市場、2018年~2030年(百万ドル)

図92 アラブ首長国連邦(UAE)国別動向

図93 アラブ首長国連邦(UAE)眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図94 クウェート国別動向

図95 クウェート眼科用顕微鏡市場、2018年~2030年(百万米ドル)

図96 企業分類

図97 企業市場ポジション分析

図98 戦略的フレームワーク

| ※参考情報 眼科用顕微鏡は、眼科診療で使用される特殊な顕微鏡です。これらの顕微鏡は、眼およびその周辺組織の詳細な観察を可能にし、診断や手術において不可欠なツールとして機能します。眼科用顕微鏡は、主に眼科医や外科医が使用し、視覚的な情報を拡大して提供することで、より高精度な処置が行えるようにしています。 眼科用顕微鏡には、いくつかの種類があります。一般的なものには、スリットランプ顕微鏡、手術用顕微鏡、そしてポータブル顕微鏡が含まれます。スリットランプ顕微鏡は、主に眼球の前部を観察するために使用され、眼底や網膜の検査にも使われます。手術用顕微鏡は、眼科手術の際に使用されるもので、高倍率かつ照明が充実しており、微細な操作が求められる場面で活躍します。ポータブル顕微鏡は、携帯性に優れており、現場や特殊な状況で使用されることが多いです。 眼科用顕微鏡の用途は広範囲にわたります。診断目的では、網膜疾患、緑内障、白内障、角膜疾患などの様々な眼病の診断を行うために使用されます。特に、スリットランプ顕微鏡は、眼内部の構造や異常を詳細に観察することができ、病変の初期発見に役立つことがあります。また、手術用顕微鏡は、白内障手術や網膜手術など、精密な手技が必要とされる操作において重要な役割を果たします。 関連技術としては、LEDやレーザー照明技術があります。これらの技術は、より明るく均一な照明を提供し、観察対象の視認性を向上させます。また、デジタルマイクロスコピー技術も進化しており、画像をデジタル化して保存したり、解析することができるようになっています。これにより、医師は患者の記録を容易に管理し、教育目的で使用することも可能です。 さらに、眼科用顕微鏡と関連する周辺機器も多様化しています。例えば、カメラやスキャナーと接続することで、眼科医は観察した情報をリアルタイムで記録し、後に分析することができます。これにより、患者への情報提供や治療計画の策定がスムーズになります。 最近では、AIや機械学習技術が眼科診療に取り入れられ、診断の精度向上に寄与しています。眼科用顕微鏡を用いて撮影した画像をAIが解析し、異常を自動的に検出するシステムが実用化されつつあります。これにより、医師がより迅速に診断を行えるようになることが期待されています。 眼科用顕微鏡は、眼科医が患者に対してより良い医療を提供するために欠かせないツールであり、今後も進化が期待されています。技術の進歩に伴い、より高精度な診断や手術が可能になり、患者への負担軽減や治療効果の向上に寄与することでしょう。このように、眼科用顕微鏡は眼科領域における革新的な技術として位置づけられ、多くの眼科医に支持されています。眼科に関わる人々や患者にとって、眼科用顕微鏡はますます重要な役割を果たすことでしょう。 |