技術革新、例えば3D/4D画像診断や高解像度画像品質の向上は、胎児解剖の診断精度と可視化を向上させます。これらのシステムは、医療従事者が妊娠中の女性の健康状態を監視・評価し、胎児の発達、胎盤の健康状態、潜在的な合併症に関する重要な情報を提供します。婦人科疾患や産科疾患の早期発見と予防の重要性に対する認識が高まるにつれ、画像診断能力と高度な機能を備えた超音波診断装置の需要は継続的に増加しています。さらに、産前ケアと胎児の健康監視への重点が強化される中で、超音波装置は妊娠中の女性の健康を確保するための産前スクリーニングにおいて重要な役割を果たしています。

超音波技術における技術革新は、産婦人科超音波システム業界の成長に大きく貢献しています。高解像度画像品質、3D/4D画像、高度なソフトウェア機能などのイノベーションは、診断精度を向上させ、胎児の解剖構造と母体構造の可視化を改善します。例えば、2024年10月、GE HealthcareはVersana Premier超音波システムを発売しました。このシステムは、ワークフローの効率化、臨床効率の向上、精度向上を支援するAI搭載ツールを提供します。産婦人科や心臓病学など多様な専門分野に対応し、リアルタイム画像最適化機能「Whizz」やAI搭載ラベル付け機能を備えています。Versana Premierは高品質な画像を提供し、診断の簡素化を目指しています。このような技術革新は、異常の検出精度と詳細な評価を向上させ、適切な治療と管理を可能にします。

産婦人科超音波装置市場は、開発途上国における医療費の増加により、新たな病院や医療施設の設立が促進されていることも成長要因となっています。例えば、2024年11月、ニューメキシコ州は農村部医療にUSD 5.4百万ドルの投資を発表し、そのうち相当額が母体ケアに充てられました。マルチカルチャー評価とコンサルティング・アソシエイツLLCは、ドニャ・アナ、カーリー、レア、チャベス、クエイ、ローズvelt郡における母体健康管理の強化のため、USD 160万ドルの資金調達が見込まれています。この取り組みは、農村地域が直面する質の高い医療アクセスに関する特有の課題に対応しています。このような投資と母体医療のための医療インフラの拡大は、市場成長の大きな機会を生み出しています。

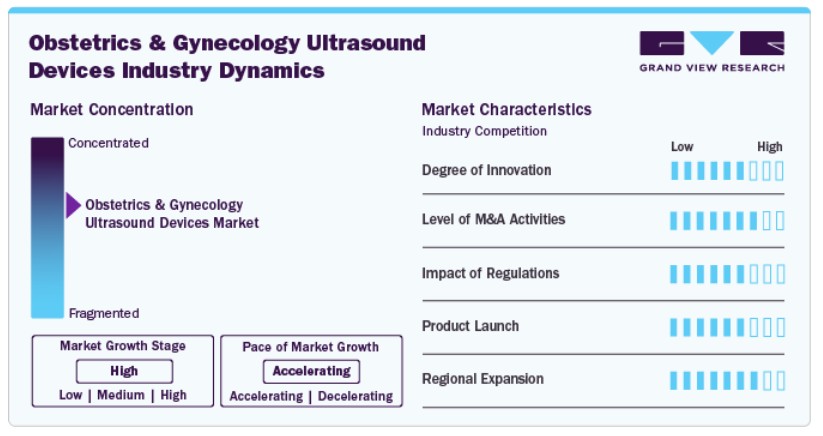

市場集中度と特徴

産婦人科超音波診断装置市場は、子宮筋腫、卵巣嚢腫、高リスク妊娠など、産婦人科疾患の増加により、迅速かつ正確な診断の需要が高まる中で、著しいペースで拡大しています。3D/4D画像や画像解像度の向上といった技術革新は、診断精度と胎児解剖の可視化を向上させています。女性医療における高度な診断技術への需要の増加も、市場成長に寄与しています。

産婦人科(OB/GYN)超音波装置業界では、診断精度向上と応用範囲の拡大を目的とした先進技術の継続的な統合により、イノベーションの度合いが極めて高い状態です。3Dおよび4D画像化技術は、胎児の解剖構造を詳細に可視化し、先天性異常の早期発見に役立ちます。人工知能(AI)アルゴリズムの統合は、画像解析を高度化し、測定を自動化することで、医療従事者が潜在的な問題をより効率的に特定するのを支援します。さらに、携帯型およびポイントオブケア超音波システムの開発により、患者のベッドサイドでのリアルタイム診断画像化が可能となり、緊急時や一次医療現場での迅速な意思決定に不可欠となっています。

市場プレイヤーは、市場シェアの拡大と製品ポートフォリオの強化を目的として、合併・買収を戦略的アプローチとして採用しています。例えば、2025年1月、Hologicは子宮筋腫の診断と治療用のFDA承認済み超音波装置「Sonata System」を開発するGynesonicsの買収を発表しました。この買収により、Hologicの女性健康分野の製品ラインナップが拡大されます。

産婦人科用超音波診断装置市場は、安全性と有効性を確保するための規制により大きく影響を受けています。FDAの510(k)承認プロセスなどの事前承認手続きの実施は、超音波診断装置の設計と製造に関するガイドラインを確立し、これらの装置の市場動向に影響を与えています。製造メーカーは、異なる規制当局が定める基準に準拠し、機器の承認を取得する必要があります。これにより、市場で提供される超音波機器の可用性と種類に影響が及ぶ可能性があります。この規制監督は、イノベーションと患者安全のバランスを保つことを目的とし、産婦人科分野における超音波技術の進化と応用を形作っています。

市場参入企業は、製品ポートフォリオの拡大と市場シェアの強化を目的として、革新的な製品を次々と投入しています。さらに、革新的な製品の投入は、異なる患者ニーズに対応する可能性を企業に提供します。例えば、2025年1月、サムスンは高度な産婦人科応用向けのAI搭載超音波システム「Z20」を発表しました。産科・胎児医学学会(SMFM)のカンファレンスで発表されたZ20は、39の視点を自動識別し、最大47の解剖学的構造をラベル付けし、46の重要な測定を行う「Live ViewAssist」を搭載し、診断精度とワークフロー効率を向上させます。

市場は、定期的な妊娠検査の需要の高まり、婦人科疾患の有病率の増加、3Dや4D超音波システムなどの製品革新により、さまざまな地域で著しい成長を遂げています。政府の取り組みの強化と新製品発売の増加も、地域ごとの市場成長に寄与しています。さらに、アジア太平洋地域などの新興地域では、慢性疾患を抱える高齢人口の増加、医療インフラの改善、早期診断と治療への重視の高まりを背景に、市場成長が著しく見込まれています。

製品インサイト

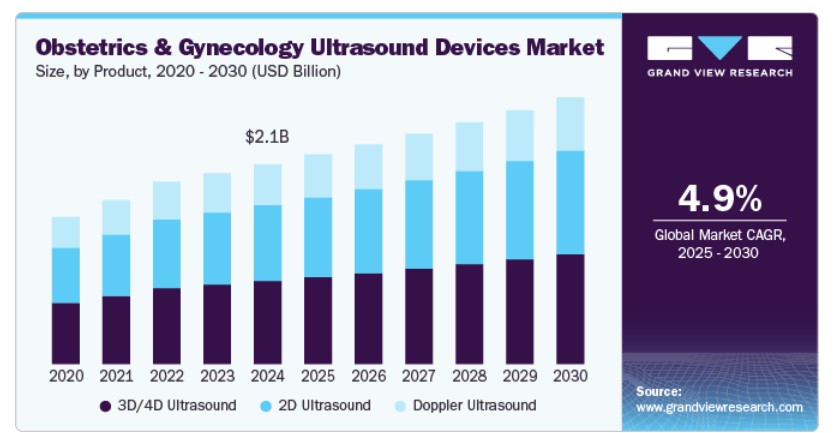

3D/4D超音波セグメントが市場を支配し、2024年に41.5%の最大の売上シェアを占めました。これは、高度な胎児画像診断の需要増加と診断精度向上に起因します。携帯型・ハンドヘルド型の3D/4D超音波装置も、遠隔地や資源不足地域でのアクセス拡大を背景に、需要が急増しています。さらに、技術革新と高度な3D/4D超音波装置の開発が、セグメントの成長を後押ししています。例えば、2021年6月、Mindrayは女性と新生児の医療を向上させるための高度な産婦人科診断超音波システム「Nuewa I9」を発売しました。コンパクトで折りたたみ可能な設計を採用した同システムは、優れた画像診断を実現するZST+プラットフォーム、インテリジェントなiConsoleコントロールパネル、診断精度とワークフロー効率を向上させるSmart Scene 3Dを統合しています。

2D超音波セグメントは、予測期間中に最も高い年平均成長率(CAGR)5.4%で成長すると予想されています。これは、定期的な胎児スクリーニングと母体・胎児評価におけるその不可欠な役割によるものです。さらに、2D超音波システムのコスト効率の良さや広範な入手可能性は、高資源地域と低資源地域の両方の医療環境でのアクセス性と採用を促進しています。さらに、外来診療や遠隔医療環境での携帯型・ハンドヘルド2D超音波装置の採用拡大が成長を加速させ、世界中で重要な産科画像診断へのアクセスを拡大しています。

ポータビリティの洞察

カート/トロリーベースの超音波セグメントが市場を支配し、2024年に最大の売上高シェアを占めました。これは、ワークフロー効率の向上に起因します。さらに、これらの超音波システムは、高ボリュームの産科・婦人科環境で不可欠な堅牢なハードウェアと拡張された運用機能を備えています。病院ネットワークとのシームレスな統合により、即時的なデータ転送が保証されます。さらに、高さ調整可能なコンソールと車輪付き移動機能を備えたユーザーフレンドリーな設計により、検査室内の移動が容易であり、手技中の安定性を確保し、胎児と婦人科の評価における診断精度を向上させます。

ポータブル/ハンドヘルド超音波診断装置セグメントは、予測期間中に最も高いCAGRで成長すると予想されています。これは、ポイントオブケアや遠隔医療環境での採用拡大が要因です。これらの装置は、スマートフォンやタブレットとのワイヤレス接続と互換性を備え、即時画像共有やテレメディシン相談を可能にします。これは、農村部や医療過疎地域での母体ケア向上に不可欠です。さらに、より高度なポータブル/ハンドヘルド超音波診断装置の開発に向けた研究開発と投資の増加が、市場成長を後押ししています。例えば、2023年11月、フィリップスはビル・アンド・メリンダ・ゲイツ財団から追加の資金調達を実施し、総投資額をUSD 6000万ドルに拡大しました。この資金は、フィリップスのLumifyハンドヘルド超音波装置のAIガイド機能強化を目的とし、助産師による妊娠中の超音波検査を簡素化し、医療サービスが不足する地域での母体健康向上を支援します。

エンドユーザー動向

2024年時点で、病院セグメントが42.2%の最大の売上高シェアを占めています。これは、包括的な母体胎児ケア、高度な診断機能、多職種連携サービスを提供できるためです。病院では、分娩を含む産科・婦人科手術の件数が多く、胎児の位置確認、羊水評価、介入のガイドにリアルタイム超音波画像が不可欠です。さらに、患者数の増加と女性向け医療サービスを提供する病院の増加が、セグメントの成長を後押ししています。

診断センターセグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。これは、外来サービスへの需要増加とコスト効果の高い画像診断ソリューションの普及が要因です。これらのセンターは、胎児異常検査、ドップラー検査、早期妊娠評価など、専門的な超音波検査を、他の医療施設での長時間待機を回避して提供しています。さらに、都市部と準都市部における診断センターの拡大は、産科・婦人科超音波検査へのアクセスを向上させ、セグメントの成長に寄与しています。

地域別動向

北米の産科・婦人科超音波装置市場は、2024年に29.2%の最大のグローバルシェアを占めました。これは、母親の年齢上昇、婦人科疾患の有病率増加、画像診断技術の進歩が要因です。市場は、産前スクリーニングプログラムの拡大と胎児の健康モニタリングへの意識の高まりから恩恵を受けています。さらに、外来診療や在宅ケアへの移行により、携帯型超音波システムの需要が拡大しています。主要メーカーの強い存在感と継続的な製品革新も、地域の市場成長を後押ししています。

米国産婦人科超音波装置市場動向

2024年、北米地域において米国産婦人科超音波装置市場は最大の市場シェアを占めました。これは、母親の年齢の増加、高リスク妊娠の増加、および画像診断技術の進歩に起因しています。胎児監視や婦人科評価における優れた画像診断能力から、3D/4D超音波システムの採用が加速しています。政府の取り組み、例えば妊娠前ケアのメディケイド保険適用拡大などが市場成長を後押ししています。さらに、主要メーカーの強い存在感、新製品の頻繁な発売、超音波診断へのAI統合が市場成長をさらに促進しています。

欧州産婦人科超音波装置市場動向

欧州産婦人科超音波装置市場は2024年に大きな市場シェアを占めました。これは、母親の高齢化、高度な胎児モニタリングの需要増加、および産前ケアを支援する政府の取り組みによるものです。ドイツ、フランス、イギリスなどの国では、高度な医療インフラと高解像度3D/4D超音波システムの広範な採用により、市場成長が著しく進んでいます。さらに、AIを活用した超音波診断技術の進歩と、外来診療における携帯型超音波装置の採用拡大が市場成長を後押ししています。

イギリスにおける産科・婦人科用超音波装置業界は、政府資金による産前ケアプログラム、母親の年齢上昇、高度な超音波技術の採用拡大により、著しい成長を遂げています。国民保健サービス(NHS)は定期的な超音波検査を提供しており、高解像度3D/4D画像システムへの需要が増加しています。民間医療提供者もサービス拡大を進め、胎児異常や婦人科疾患の早期発見を目的としたAI統合型超音波技術への投資を拡大しています。さらに、外来診療や在宅医療におけるポータブル超音波装置の普及が進んでいることも、市場成長を後押ししています。

ドイツの産婦人科用超音波装置市場は、妊娠前ケア、胎児の発達監視、婦人科疾患の診断における超音波技術の活用拡大に支えられています。市場は、女性特有の疾患の増加と患者が侵襲性の低い手技を好む傾向によりさらに強化されています。技術革新、特に3Dおよび4D超音波画像診断技術の発展は、より詳細な解剖学的情報と診断精度向上を提供することで、市場の成長にさらに貢献しています。

フランス産婦人科超音波装置業界は、フランス国内の医療施設における産科超音波技術の利用拡大(妊娠中のケア、胎児モニタリング、婦人科診断など)に牽引されています。この成長は、低侵襲的手術への嗜好の高まりと超音波システムにおける技術革新がさらに後押ししています。

アジア太平洋産婦人科超音波装置市場動向

アジア太平洋地域の産科・婦人科用超音波装置市場は、予測期間中に5.61%の最も高い年平均成長率(CAGR)を記録すると予想されています。母体と胎児の健康への意識の高まりが、妊娠前スクリーニングにおける超音波装置の使用を促進し、母親と子供の両方の健康を確保しています。中国やインドなどの国における医療サービスの向上と経済成長は、地域におけるこれらの装置のアクセスをさらに拡大しています。さらに、政府の医療インフラ改善に向けた取り組みも、地域における市場成長を促進すると予想されています。

中国産婦人科超音波装置市場は、乳がんや子宮頸がんなどの女性関連疾患の有病率増加により、早期診断と治療の需要が拡大する見込みです。最小侵襲的手術の採用拡大と女性健康問題への意識の高まりも、市場成長に寄与しています。

日本産婦人科超音波診断装置市場は、技術革新と非侵襲的診断ツールの需要増加により大きく牽引されています。3Dおよび4D画像技術や人工知能の統合は、周産期医療と婦人科医療における診断精度を向上させています。さらに、携帯型やハンドヘルド超音波診断装置への移行は、多様な臨床現場でのアクセス性を向上させ、市場の成長を支えています。

ラテンアメリカ産婦人科超音波装置市場動向

ラテンアメリカ産婦人科超音波装置市場は、乳がん、子宮頸がん、不妊症などの女性特有の健康問題の増加に牽引されています。ブラジルやアルゼンチンなどの国は、医療インフラへの大規模な投資と、母体と胎児の健康結果の向上に焦点を当てた取り組みにより、この成長をリードしています。

中東・アフリカ産婦人科超音波装置市場動向

中東・アフリカ産婦人科超音波装置市場は、婦人科疾患の増加と女性健康問題への意識の高まりが要因となっています。アラブ首長国連邦(UAE)やサウジアラビアなどでは、医療インフラへの政府投資がこれらの装置の採用をさらに促進しています。

サウジアラビアの産婦人科超音波装置業界は、政府の「ビジョン2030」の一環である「医療変革プログラム」など、医療インフラの近代化と先進医療技術の統合を重視する取り組みにより、著しい成長を遂げています。このような取り組みは、医療提供者が最先端の超音波装置を採用し、診断能力と患者ケアを向上させることを促進しています。

産婦人科用超音波診断装置の主要企業動向

産婦人科用超音波診断装置業界の主要企業は、技術革新、戦略的な合併・買収、高度な画像診断システムの開発を通じて製品ポートフォリオの拡大を積極的に進めています。さらに、これらの企業はパートナーシップや協業を通じてイノベーションを促進し、グローバルな市場存在感を強化しています。

産婦人科用超音波診断装置の主要企業:

以下の企業は、産婦人科用超音波装置市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- GE Healthcare

- Siemens Healthcare Private Limited

- Koninklijke Philips N.V.

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- FUJIFILM Corporation

- SamsungHealthcare.com

- Esaote SPA

- CANON MEDICAL SYSTEMS CORPORATION

- CHISON Medical Technologies Co., Ltd.

最近の動向:

- 2024年4月、GEヘルスケアは、AIと音声コマンドを統合した産婦人科用超音波診断装置「Voluson Signature 20」と「Voluson Signature 18」を発売しました。主な機能には、胎児解剖学の自動測定、骨盤底画像診断、子宮筋腫のマッピングが含まれます。音声コマンド「Hey Voluson」は検査時間を短縮し、キーストロークを減らすことでワークフローの効率を向上させます。

- 2023年2月、Samsungは、産科・婦人科向けの高度なAI搭載超音波診断装置「HERA W10 Elite」を発売しました。HeartAssistによる自動胎児心拍測定とAdvanced MV-Flowによる詳細な血流可視化機能を搭載し、診断精度を向上させます。また、高解像度OLEDディスプレイを採用し、画像品質を向上させています。

グローバル産科・婦人科超音波診断装置市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチは、製品、携帯性、最終用途、地域に基づいて、グローバル産婦人科超音波装置市場レポートをセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 2D超音波

- 3D/4D超音波

- ドップラー超音波

携帯性別見通し(売上高、米ドル百万、2018年~2030年)

- カート/トロリー

- ポータブル/ハンドヘルド

最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 診断センター

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア タイ 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 携帯性

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. 携帯性見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競合分析

第3章. 産科・婦人科用超音波装置市場の変化要因、動向、および展望

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 出生率の増加と妊娠モニタリングの需要

3.2.1.2. 技術革新

3.2.1.3. 婦人科疾患の有病率の増加

3.2.1.4. 母体健康のための政府・民間イニシアチブ

3.2.2. 市場制約要因分析

3.2.2.1. 高価な高度超音波システム

3.2.2.2. 低資源地域でのアクセス制限

3.2.2.3. 厳格な規制承認プロセス

3.3. 産科・婦人科用超音波装置市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. 産科・婦人科超音波装置市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル産科・婦人科超音波装置製品市場動向分析

4.3. グローバル産科・婦人科超音波装置市場規模とトレンド分析(製品別、2018年から2030年)(百万ドル)

4.4. 2D超音波

4.4.1. 2D超音波市場推定値と予測(2018年から2030年)(百万ドル)

4.5. 3D/4D超音波

4.5.1. 3D/4D超音波市場推定値と予測(2018年から2030年)(百万ドル)

4.6. ドップラー超音波

4.6.1. ドップラー超音波市場規模予測(2018年~2030年、百万米ドル)

第5章 産科・婦人科用超音波装置市場:携帯性に関する市場規模予測と動向分析

5.1. セグメントダッシュボード

5.2. グローバル産科・婦人科用超音波装置市場における携帯性動向分析

5.3. グローバル産婦人科超音波装置市場規模と動向分析(携帯性別)、2018年から2030年(百万米ドル)

5.4. カート/トロリー

5.4.1. カート/トロリー市場規模と予測 2018年から2030年(百万米ドル)

5.5. 携帯型/ハンドヘルド

5.5.1. 携帯型/ハンドヘルド市場の見積もりおよび予測 2018年から2030年(百万ドル)

第6章. 産科・婦人科用超音波装置市場:最終用途別市場規模と動向分析

6.1. セグメントダッシュボード

6.2. グローバル産科・婦人科用超音波装置最終用途市場動向分析

6.3. グローバル産婦人科超音波装置市場規模とトレンド分析(用途別)、2018年から2030年(百万ドル)

6.4. 病院

6.4.1. 病院市場の見積もりおよび予測 2018年から2030年(百万ドル)

6.5. 診断センター

6.5.1. 診断センター市場規模と予測(2018年から2030年、百万ドル)

6.6. その他

6.6.1. その他市場規模と予測(2018年から2030年、百万ドル)

第7章. 産科・婦人科超音波装置市場:地域別市場規模と動向分析(製品別、携帯性別、最終用途別)

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模、予測、トレンド分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要な国別動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還構造

7.5.1.5. 米国市場推定値と予測(2018年から2030年、USD百万)

7.5.2. カナダ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還構造

7.5.2.5. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還構造

7.5.3.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要な国別動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還構造

7.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還構造

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還構造

7.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還構造

7.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還構造

7.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還構造

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還構造

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還構造

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還構造

7.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還構造

7.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還構造

7.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還構造

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還構造

7.7.5.5. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還構造

7.7.6.5. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 規制枠組み

7.8.1.4. 償還構造

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年まで、USD百万)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還構造

7.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要な国別動向

7.9.1.2. 競争状況

7.9.1.3. 規制枠組み

7.9.1.4. 償還構造

7.9.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年)(USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還構造

7.9.2.5. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還構造

7.9.3.5. UAE市場推定値と予測(2018年から2030年まで、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還構造

7.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ポジション分析

8.5. 企業分類(新興企業、イノベーター、リーダー)

8.6. 企業プロファイル

8.6.1. GE Healthcare

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. Siemens Healthcare Private Limited

8.6.2.1. 概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. Koninklijke Philips N.V.

8.6.3.1. 概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. FUJIFILM Corporation

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. SamsungHealthcare.com

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. エサオテ SPA

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. キヤノンメディカルシステムズ株式会社

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. CHISON Medical Technologies Co., Ltd.

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米産婦人科超音波装置市場(国別)、2018年~2030年(百万ドル)

表4 北米産婦人科超音波装置市場(製品別)、2018年~2030年(百万ドル)

表5 北米産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表6 北米産婦人科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表7 米国産婦人科超音波装置市場、製品別、2018年~2030年(百万ドル)

表8 米国産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表9 米国産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表10 カナダ産婦人科超音波装置市場、製品別、2018年~2030年(百万ドル)

表11 カナダ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表12 カナダ産婦人科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表13 メキシコ産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表14 メキシコ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表15 メキシコ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表16 欧州産婦人科超音波装置市場、国別、2018年~2030年(百万米ドル)

表17 ヨーロッパ産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表18 ヨーロッパ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表19 欧州産婦人科超音波装置市場(用途別)、2018年~2030年(百万ドル)

表20 イギリス産婦人科超音波装置市場(製品別)、2018年~2030年(百万ドル)

表21 イギリス産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表22 イギリス産婦人科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表23 ドイツの産科・婦人科用超音波装置市場、製品別、2018年~2030年(百万米ドル)

表24 ドイツの産科・婦人科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表25 ドイツの産婦人科用超音波装置市場、用途別、2018年~2030年(百万ドル)

表26 フランスの産婦人科用超音波装置市場、製品別、2018年~2030年(百万ドル)

表27 フランス産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表28 フランス産婦人科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表29 イタリア産婦人科超音波装置市場、製品別、2018年~2030年(百万ドル)

表30 イタリア産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表31 イタリアの産科・婦人科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表32 デンマークの産科・婦人科用超音波装置市場、製品別、2018年~2030年(百万米ドル)

表33 デンマーク産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表34 デンマーク産婦人科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表35 スウェーデン産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表36 スウェーデン産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表37 スウェーデン産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表38 ノルウェー産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表39 ノルウェーの産科・婦人科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表40 ノルウェーの産科・婦人科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表41 アジア太平洋地域産婦人科超音波装置市場、国別、2018年~2030年(百万米ドル)

表42 アジア太平洋地域産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表44 アジア太平洋地域産婦人科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表45 日本産婦人科超音波装置市場、製品別、2018年~2030年(百万ドル)

表46 日本産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表47 日本産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表48 中国産婦人科超音波装置市場、製品別、2018年~2030年(百万ドル)

表49 中国産婦人科超音波装置市場、用途別、2018年~2030年(百万ドル)

表50 中国産婦人科超音波装置市場、最終用途別、2018年~2030年(百万ドル)

表51 インドの産婦人科用超音波装置市場、製品別、2018年~2030年(百万米ドル)

表52 インドの産婦人科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表53 インドの産科・婦人科用超音波装置市場、用途別、2018年~2030年(百万ドル)

表54 オーストラリアの産科・婦人科用超音波装置市場、製品別、2018年~2030年(百万ドル)

表55 オーストラリアの産科・婦人科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表56 オーストラリアの産科・婦人科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表57 韓国産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表58 韓国産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表59 韓国の産婦人科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表60 タイの産婦人科用超音波装置市場、製品別、2018年~2030年(百万米ドル)

表61 タイの産婦人科用超音波装置市場、用途別、2018年~2030年(百万米ドル)

表62 タイの産婦人科用超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表63 ラテンアメリカ産婦人科超音波装置市場、国別、2018年~2030年(百万米ドル)

表64 ラテンアメリカ産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表65 ラテンアメリカ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表66 ラテンアメリカ産婦人科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表67 ブラジル産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表68 ブラジル産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表69 ブラジル産婦人科用超音波装置市場、用途別、2018年~2030年(百万ドル)

表70 アルゼンチン産婦人科用超音波装置市場、製品別、2018年~2030年(百万ドル)

表71 アルゼンチン産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表72 アルゼンチン産婦人科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表73 中東・アフリカ産婦人科超音波装置市場、国別、2018年~2030年(百万ドル)

表74 中東・アフリカ産婦人科超音波装置市場、製品別、2018年~2030年(百万ドル)

表75 中東・アフリカ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表76 中東・アフリカ産婦人科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表77 南アフリカ産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表78 南アフリカ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表79 南アフリカ産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表80 サウジアラビア産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表81 サウジアラビア産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表82 サウジアラビア産婦人科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

表83 アラブ首長国連邦(UAE)産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表84 アラブ首長国連邦(UAE)産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦(UAE)産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表86 クウェート産婦人科超音波装置市場、製品別、2018年~2030年(百万米ドル)

表87 クウェート産婦人科超音波装置市場、用途別、2018年~2030年(百万米ドル)

表88 クウェート産婦人科超音波装置市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要な調査パターン

図4 北米における主要なインタビュー

図5 欧州における主要なインタビュー

図6 アジア太平洋地域(APAC)における主要なインタビュー

図7 ラテンアメリカにおける主要なインタビュー

図8 中東・アフリカ(MEA)における主要なインタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 産科・婦人科用超音波装置市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 産科・婦人科用超音波装置市場におけるドライバーの影響

図19 産婦人科超音波装置市場における制約要因の影響

図20 産婦人科超音波装置市場:製品動向分析

図21 産婦人科超音波装置市場:製品見通しと主要なポイント

図22 2D超音波市場の見積もりおよび予測(2018年~2030年)

図23 3D/4D超音波市場の見積もりおよび予測(2018年~2030年)

図24 ドップラー超音波市場の見積もりおよび予測(2018年~2030年)

図25 産婦人科用超音波装置市場:携帯性動向分析

図26 産婦人科用超音波装置市場:携帯性見通しと主要なポイント

図27 カート/トロリー市場規模と予測(2018年~2030年)

図28 ポータブル/ハンドヘルド市場規模と予測(2018年~2030年)

図29 産科・婦人科用超音波装置市場:最終用途動向分析

図30 産科・婦人科用超音波装置市場:最終用途見通しと主要なポイント

図31 病院市場の見積もりおよび予測(2018年~2030年)

図32 診断センター市場の見積もりおよび予測(2018年~2030年)

図33 その他市場の見積もりおよび予測(2018年~2030年)

図34 グローバル産婦人科超音波装置市場:地域別動向分析

図35 グローバル産婦人科超音波装置市場:地域別動向と主要なポイント

図36 北米

図37 北米市場規模推計と予測(2018年~2030年)

図38 アメリカ合衆国

図39 アメリカ合衆国市場規模推計と予測(2018年~2030年)

図40 カナダ

図41 カナダ市場推定値と予測(2018年~2030年)

図42 メキシコ

図43 メキシコ市場推定値と予測(2018年~2030年)

図44 ヨーロッパ

図45 ヨーロッパ市場推定値と予測(2018年~2030年)

図46 イギリス

図47 イギリス市場推定値と予測、2018年~2030年

図48 ドイツ

図49 ドイツ市場推定値と予測、2018年~2030年

図50 フランス

図51 フランス市場推定値と予測、2018年~2030年

図52 イタリア

図53 イタリア市場推計と予測、2018年~2030年

図54 スペイン

図55 スペイン市場推計と予測、2018年~2030年

図56 デンマーク

図57 デンマーク市場推計と予測、2018年~2030年

図58 スウェーデン

図59 スウェーデン市場推計と予測、2018年~2030年

図60 ノルウェー

図61 ノルウェー市場推計と予測、2018年~2030年

図62 アジア太平洋

図63 アジア太平洋市場推計と予測、2018年~2030年

図64 中国

図65 中国市場の見積もりおよび予測、2018年~2030年

図66 日本

図67 日本市場の見積もりおよび予測、2018年~2030年

図68 インド

図69 インド市場の見積もりおよび予測、2018年~2030年

図70 タイ

図71 タイ市場の見積もりおよび予測、2018年~2030年

図72 韓国

図73 韓国市場の見積もりおよび予測、2018年~2030年

図74 オーストラリア

図75 オーストラリア市場の見積もりおよび予測、2018年~2030年

図76 ラテンアメリカ

図77 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図78 ブラジル

図79 ブラジル市場の見積もりおよび予測、2018年~2030年

図80 アルゼンチン

図81 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図82 中東およびアフリカ

図83 中東・アフリカ市場推計と予測、2018年~2030年

図84 南アフリカ

図85 南アフリカ市場推計と予測、2018年~2030年

図86 サウジアラビア

図87 サウジアラビア市場推計と予測、2018年~2030年

図88 アラブ首長国連邦

図89 アラブ首長国連邦(UAE)市場推定値と予測、2018年~2030年

図90 クウェート

図91 クウェート市場推定値と予測、2018年~2030年

図92 主要市場プレイヤーの市場シェア – 産科・婦人科用超音波装置市場

| ※参考情報 産科・婦人科用超音波装置は、妊娠や婦人科の疾患に関する診断や治療に幅広く用いられる医療機器です。これらの装置は、高周波音波を使用して体内の構造をリアルタイムで視覚化することができます。超音波は非侵襲的であり、放射線を使用しないため、妊婦や患者に対して安全性が高いのが特徴です。 この装置にはいくつかの種類が存在します。一般的には、2D超音波、3D超音波、4D超音波などがあり、それぞれ異なる用途と利点を持っています。2D超音波は、最も一般的に使用され、妊婦の胎児の成長や状態を確認する際に多く用いられます。リアルタイムでの画面表示により、病変の有無を迅速に評価することができます。 3D超音波は、より詳細な立体的情報を提供します。この技術により、胎児の外観や形状を立体的に観察でき、顔の表情や手足の動きがより明確になります。特に、胎児の健康状態の評価や異常の発見に役立つとされています。4D超音波は、3D超音波に時間の要素を加えたもので、胎児の動きをリアルタイムで観察でき、よりダイナミックな情報を提供します。 産科・婦人科超音波装置の用途は多岐にわたります。妊婦検診においては、胎児の成長や心拍の確認、異常の早期発見が重要です。具体的には、妊娠初期から末期まで定期的に行われ、胎児のサイズや位置、羊水の量、胎盤の位置などを確認します。また、妊娠に伴うトラブル(流産や早産)のリスク評価や、母体の健康状態の把握も行われます。 婦人科においては、超音波装置は卵巣の状態や子宮の病変、異常出血の原因を調査する際に利用されます。卵巣嚢腫、子宮筋腫、子宮内膜症などの疾患の診断においては、高い精度での評価が可能です。これにより、必要な治療の方針を迅速に決定できるため、患者のストレスを軽減することにもつながります。 関連技術としては、ドプラ超音波があります。これにより、血流の動態を分析することができ、胎児の血流の確認や母体の循環障害の評価に利用されます。これにより、胎児の健康状態をより一層詳しく把握することが可能となります。 また、近年では、AI(人工知能)を活用した自動解析機能が搭載された超音波装置も登場しています。これにより、画像診断の精度が向上し、医師の負担を軽減することが期待されています。さらに、テレメディスンの進展により、遠隔地でも高品質な診断を行うことが可能になってきています。 今後も、産科・婦人科用超音波装置の技術は進化を続けるでしょう。より高解像度の画像提供や、より迅速な解析機能の向上が期待されており、それによって診療の質が向上し、患者への影響もポジティブに変わっていくと考えられます。また、新しい技術や機器が普及することで、医療の現場での効率も改善され、患者がより早期に適切な治療を受けられるようになることが望まれています。産科・婦人科用超音波装置は、今後の医療の重要な一翼を担う存在であり続けるでしょう。 |