代わりに、直感的なインターフェースとスケーラブルなAPIを使用して、事前に訓練された基礎モデルに接続し、独自のデータ上で微調整することができます。このアクセスの容易さにより、顧客サポートの自動化や不正行為の検知から、予知保全や個別化医療に至るまで、さまざまな分野でユースケースの実験が活発化しています。金額別では、この原動力は、Time-to-Valueを加速させるだけでなく、中小企業(SME)がエンタープライズ・レベルのAIを導入することを可能にし、競争力学を再構築します。要するに、クラウドで提供されるAIプラットフォームは、AIをニッチな能力から標準的なビジネス・ユーティリティに変える、偉大なるイコライザーとなったのです。

人工知能とは、推論、学習、意思決定、知覚などのタスクを実行することで、人間の知的行動を模倣する機械の能力を指します。機械学習、自然言語処理、コンピュータ・ビジョン、コンテキスト認識コンピューティング、ジェネレーティブAIなど幅広い技術が含まれ、システムがデータを分析し、経験を通じて適応し、従来は人間の知性を必要としていた機能を自律的に実行することを可能にします。

人工知能(AI)市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の人工知能市場は、政府主導の強力なデジタル化イニシアティブ、中国、インド、韓国などの国々における企業向けAI導入の増加、地域特化型のAIソリューションに焦点を当てた新興企業エコシステムの活況などにより、急速に成長しています。AIインフラやスマートシティプロジェクトへの投資の増加も、この地域の需要を加速させています。

シームレスな統合、スケーラブルなインフラ、責任あるAIガバナンスを備えた領域特化型AIを提供するベンダーが優位に立つでしょう。独自のデータと産業に関する専門知識を組み合わせたベンダーは、企業の採用において決定的な優位性を獲得するでしょう。

新たなAIソリューションには、自律エージェント、テキスト、視覚、音声を組み合わせたマルチモーダルAIプラットフォーム、企業ソフトウェア全体に組み込まれたAIコパイロットが含まれます。これらのツールは、生産性、意思決定支援、インテリジェントな自動化を促進するでしょう。

領域特化型AIモデルへのシフトは、企業が汎用的な出力よりもカスタマイズされたソリューションを求めるようになり、市場を再構築しています。この傾向は、産業別AIの導入を加速し、基盤モデル・プロバイダー以外の競争領域を開拓しています。

ジェネレーティブAIは、コンテンツ作成、コーディング、デザイン、企業向け自動化などの新しいアプリを推進する、市場に最も大きな影響を与える技術です。中核的なワークフローへの統合により、顧客体験が再構築されます。

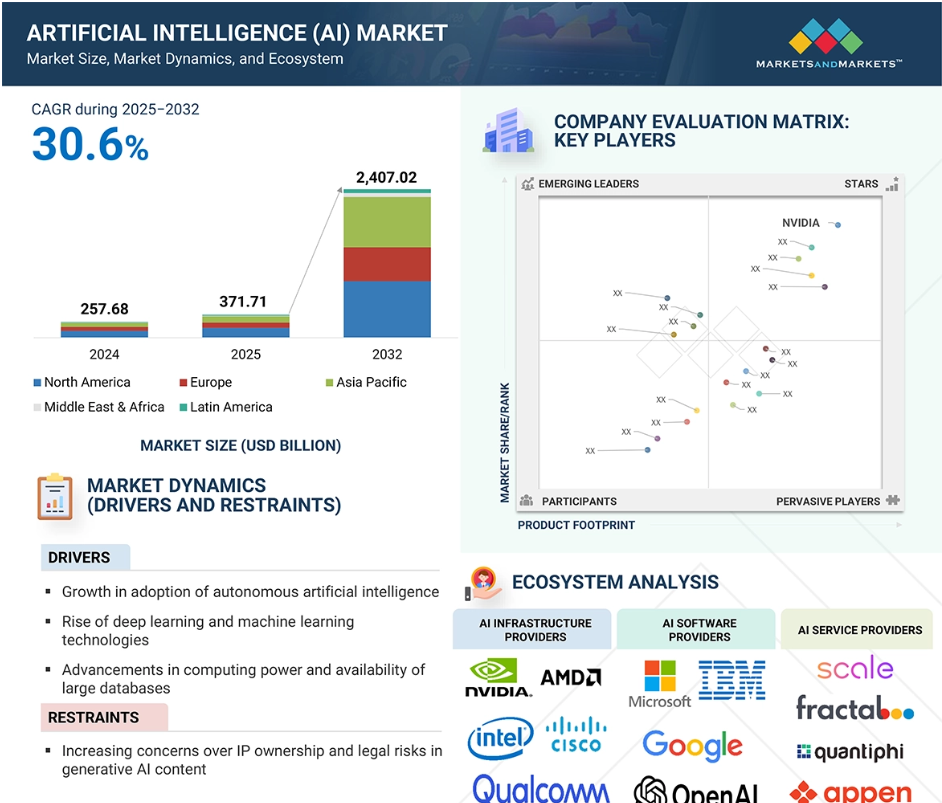

世界の人工知能(AI)市場のダイナミクス

促進要因 垂直的に文脈化されたAIソリューションに対する企業の親和性の高まり

AI市場の最も重要で影響力の大きい成長ドライバーの1つは、特に医療、法律、製造などの複雑性の高い領域で、AIを分野別のソフトウェア・スイートに統合することです。一般的なAIツールとは異なり、これらの組み込みAI機能は、産業グレードのデータ形式、コンプライアンス要件、ワークフローのニュアンスに合わせて微調整されています。例えば医療では、EpicやCernerのような電子カルテ(EMR)プラットフォームにAIが組み込まれ、臨床判断のサポート、医療コーディングの自動化、リアルタイムのバイタルを使用した患者の悪化リスクの予測などが可能になっています。リーガルテックでは、IroncladやLinkSquaresのような契約ライフサイクル管理(CLM)プラットフォームに組み込まれたAIが、条項の抽出、再編集、規制との整合性を自動化し、レビューの所要時間を大幅に短縮します。一方、製造業では、シーメンスのMindSphereやGEのPredixがAIモデルを活用し、設備の異常検知、メンテナンス時期の予測、エネルギー消費の最適化を実現しています。これらの組み込み型AI統合は、スタンドアロンのツールではなく、基幹業務システムの一部であるため、導入はシームレスでユースケース主導となっています。その結果、既存のソフトウェア・エコシステムの中で、AIが垂直的に文脈化され、リスクが軽減され、即座に運用できるようになれば、企業はAIへの投資をより積極的に行うようになります。

制約: 領域に特化したデータセットの不足

AI市場の成長を阻む大きな制約は、特に医療、金融、法律などの規制が厳しく、利害関係の大きい産業において、領域固有の注釈付きデータセットが不足していることです。大規模な言語モデルはウェブスケールのデータで成長しますが、エンタープライズグレードのAIシステムは、意味のある結果を出すために、キュレートされ、準拠し、領域が豊富なデータセットを必要とします。例えば医療では、希少疾患の検出や放射線スキャンの解釈をAIにトレーニングさせるには、HIPAAやFDAの基準に準拠した注釈付きデータセットが必要です。同様に、金融の分野では、不正検知モデルにはラベル付けされたトランザクションレベルのデータが必要ですが、社内のリスクポリシーやGDPRのような社外コンプライアンス義務により、サイロ化されていることが多いのです。法務AIにおいても、法域をまたがる契約条項レベルのラベル付きデータが不足しているため、ロバストなモデルの学習が遅れています。このようなデータのボトルネックにより、ベンダーは合成データパイプラインを構築せざるを得なくなり、現実世界の差異を捕捉できない可能性があるか、あるいは一握りの機関と提携せざるを得なくなり、スケーラビリティが制限されることになります。その結果、高品質のデータセットを取得、注釈付け、拡張できないことが、ミッション・クリティカルな領域でAIを実用化するための構造的なボトルネックとなり、主要分野でのROIと採用を遅らせています。

チャンス 文化的ニュアンスを理解する多言語大規模言語モデルの出現

AI市場において非常に未開拓でありながら商業的に重要な機会は、特にアジア、アフリカ、ラテンアメリカの新興市場において、非英語および低リソース言語向けのAIモデルのローカライゼーションにあります。ほとんどの基礎モデルは、主に英語のインターネット・データを基に学習されますが、インド、インドネシア、ナイジェリア、ブラジルなどの地域の企業は、言語的に多様なエコシステムで事業を展開しています。このためAIベンダーは、文化的ニュアンス、構文のバリエーション、コードスイッチング行動などを取り入れながら、現地語データの言語モデルを微調整する必要があります。AI4BharatやCohere for AIのような企業は、現地語のタスクでGPTクラスのモデルを上回る言語固有のモデルをすでにプロトタイピングしています。フィンテックのような分野では、現地語の音声ボットは銀行口座を持たないユーザーを取り込むことができ、教育では、地域の方言のAI家庭教師は学習アクセスを拡大することができ、ガバナンスでは、多言語文書処理は市民サービスを合理化することができます。ローカライズされたAIを解き放つことで、ベンダーは現在グローバルなLLMプロバイダーが十分にサービスを提供していない数十億ドル規模の地域市場で先行者利益を得ることができるため、商業的なプラス面は計り知れません。これにより、言語ローカライゼーションは周辺機能としてではなく、新興国における市場拡大と差別化された製品・市場適合のための中核的な戦略的テコとして位置づけられます。

課題 大規模AIモデルのトレーニングにかかる計算能力コストの上昇

AI市場における増大する課題は、大規模モデルのトレーニングと微調整にかかるコストと運用の複雑さの増大です。GPT-4やGemini Ultraのようなフロンティア・モデルのトレーニングには、25,000以上のGPUが必要で、数週間にわたって持続し、計算コストは5,000万米ドルを超えます。小規模なモデル(LLaMA 2やMistralなど)を領域固有のタスク用に微調整することさえ簡単ではありません。ほとんどの企業、特にコストに敏感な部門や新興市場の企業にとって、これはカスタマイズされたAIを採用する構造的な障壁となります。さらに、展開後の再トレーニングや推論の最適化は、特にモデルが進化する規制やビジネスの状況に合わせて最新の状態に保たなければならないため、さらなるコスト・レイヤーをもたらします。このため、基盤モデルのAPIへの依存が生じます。APIは統合しやすいものの、規制産業が必要とする領域固有性や制御性に欠けることがよくあります。その結果、多くの企業がカスタマイズ性と価格のトレードオフに直面し、産業特有のイノベーションを遅らせ、AI能力の少数の支配的なプレーヤーへの集中化を強化しています。このようなコスト・パフォーマンスの非対称性は、グローバル企業全体における公平なAI導入のボトルネックとしてますます顕在化しています。

世界の人工知能(AI)市場のエコシステム分析

人工知能市場のエコシステムは、AIハードウェア・プロバイダー、AIソフトウェア・プロバイダー、AIサービス・プロバイダーで構成されています。AIハードウェア・プロバイダは、学習と推論に必要な計算能力、ストレージ、接続性を提供することで、AIワークロードの基盤インフラを形成します。AIソフトウェア・プロバイダーは、AIシステムの開発、展開、管理に不可欠なプラットフォーム、モデル、アプリケーション、フレームワークを提供します。AIサービスプロバイダーは、コアデータと統合サービスを通じて、産業全体にわたるAI技術の実用的な展開、カスタマイズ、およびスケーリングを促進します。

オファリング別では、AIインフラセグメントが2025年に最大シェアを占める見込み

AIインフラストラクチャーは、大規模な基礎モデルのトレーニングから、エッジおよびクラウド環境にわたるスケールの推論の展開まで、あらゆるAIワークロードの基盤となるバックボーンを形成するため、2025年に最大セグメントとなる予定です。GPT-2の15億のパラメータからGPT-4の推定1兆を超えるスケールまで、モデルの複雑性の急増は、NVIDIA、AMD、Intel、Cerebrasなどのベンダーを中心に、先進的なGPU、TPU、カスタムAIアクセラレータに対する急激な需要を牽引しています。例えば、NVIDIAのH100やAMDのMI300Xチップは、最小限のレイテンシで数千のコアにまたがってAIタスクを並列化する能力を備えているため、現在では1ユニットあたり3万米ドルという高い価格で販売されています。メモリ帯域幅はモデル学習における重要なボトルネックとなり、膨大なデータセットをリアルタイムで管理するための高帯域幅メモリ(HBM3)と階層型ストレージシステムの採用を促しています。ストレージ要件はもはやテラバイト単位ではなく、ペタバイト単位で測定されます。特に自律走行車やライフサイエンスのような産業では、データの取り込みと検索を瞬時に行う必要があります。さらに、RDMAを備えたInfiniBandやEthernetのような超低遅延ネットワーキング・ファブリックは、マルチノードのトレーニング環境でのスループット低下を防ぐために不可欠です。AIが実験から生産へと移行するにつれて、インフラスタックもそれに応じて拡張され、そのパワーだけでなくアーキテクチャの洗練度も向上します。

エンドユーザー別では、医療・ライフサイエンスが予測期間中に最も高い成長率を占める見込み

医療・ライフサイエンスは、豊富なデータ、規制の緊急性、精度と拡張性が要求される高価値の意思決定環境という独自の融合により、予測期間中にAI市場で最も高い成長率を記録する見込みです。ほとんどの産業とは異なり、医療では構造化データ(EHR、検査データ)と非構造化データ(臨床記録、医療画像)が大規模に生成されるため、AIを活用した診断、治療の最適化、患者エンゲージメントを実現するための肥沃な土壌が形成されます。例えば、AidocやGleamerのような放射線科AIプラットフォームはFDAの認可を受けており、PACSワークフローに直接統合することで、重要な所見にリアルタイムでフラグを立て、診断の遅れを軽減します。ゲノミクス分野では、Deep GenomicsやTempusのような企業のAIモデルが膨大なオミックスデータセットを解析し、従来型よりも迅速に新規バイオマーカーや治療標的を特定します。一方、募集やプロトコールの逸脱によってボトルネックになりがちな臨床試験業務は、患者コホートをシミュレートして試験結果を予測するUnlearn.AIやMedableなどのベンダーのAIツールによって最適化されつつあります。FDAやEMAなどの規制機関は、適応承認フレームワークを通じてAIの検証経路を加速しており、規制された医療現場におけるAIの迅速な展開を促しています。さらに、金額ベースの医療へのシフトにより、支出したドルあたりのアウトカムを改善しなければならないという経済的圧力が生じ、AIは集団健康分析、個別化されたケア経路、病院リソースの最適化に不可欠なものとなっています。このようなシステム的な実現により、医療はデータが豊富なだけでなく、AIに依存するようになり、AIを取り巻く環境において比類ない成長軌道に拍車がかかっています。

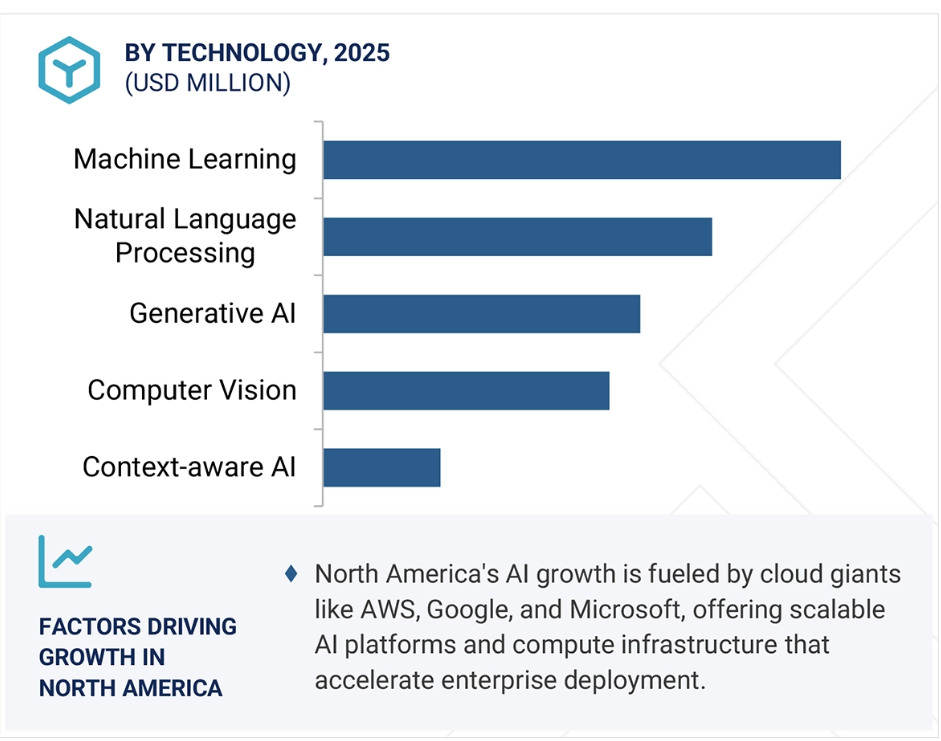

北米が2025年に市場シェアで最大地域に浮上

北米は、その深い資本集中、ハイパースケーラのフットプリント、および高価値産業全体でのエンタープライズグレードのAI採用により、2025年にAI市場をリードすると予測されています。アメリカは、VC、プライベート・エクイティ、コーポレート・ベンチャー部門に後押しされ、積極的な研究開発、モデルトレーニング、M&A活動を可能にし、世界的なAI投資の大半を占めています。北米には、世界で最も影響力のあるAIハイパースケーラーであるマイクロソフト(Azure OpenAI)、グーグル(Vertex AI)、アマゾン(AWS Bedrock)があり、これらは基盤モデルを商業化するだけでなく、グローバルな展開を支えるAI-as-a-serviceインフラを提供しています。さらに、北米は、特に金融、医療、防衛、製造などの規制対象で利益率の高いセクターにおいて、エンタープライズAIの成熟度でリードしています。JPモルガン、メイヨークリニック、ロッキード・マーチンは、自動化のためだけでなく、不正検知や診断から自律防衛システムまで、中核となる業務変革のためにAIを組み込んでいます。マサチューセッツ工科大学(MIT)、スタンフォード大学(Stanford)、カーネギーメロン大学(Carnegie Mellon)のような学術機関は、才能と知的財産を商業パイプラインに継続的に供給しています。一方、AIに関するアメリカ大統領令やNISTのAIリスク管理フレームワークのような政策フレームワークは、スケーラブルで責任ある展開をサポートします。まだユースケースを試験的に導入している他の地域とは異なり、南米アメリカは生産規模のAIに決定的に移行しており、インフラの充実度、資金調達の速度、産業への採用によってそのリーダーシップを確固たるものにしています。

2025年最大の地域

カナダは同地域で最も急成長している市場

人工知能(AI)市場の最新動向

- 2025年4月、オラクルはAI/MLのトレーニングと推論、およびハイパフォーマンス・コンピューティング向けに設計されたフルマネージド・サービスであるOracle Cloud Infrastructure (OCI) File Storageの提供を開始しました。OCIはデプロイ、スケーリング、メンテナンスを自動化するため、ユーザーはインフラ管理の代わりにアプリケーションに集中することができます。OCIは、メタデータ、管理、ストレージサーバーを含む、すべてのLustre(並列分散ファイルシステムの種類)サーバーコンポーネントの展開と保守を行います。

- 2025年4月、Amazon Lex V2は、Bedrock Knowledge Base、Guardrails、Anthropic Claude 3 Haiku、およびSonnetモデルのサポートを含む、生成AI機能を備えて更新されました。これらの機能強化はQnA組み込みスロットに統合されています。さらに、Lex V2はAmazon Connectとボットを接続するためのQinConnect組み込みインテントもサポートするようになりました。

- 2025年3月、OpenAIは高度な画像ジェネレーターをGPT-4oに統合しました。GPT-4oは、画像内に正確なテキストを生成し、詳細な指示に従い、ナレッジベースを活用することに優れており、ロゴ、ダイアグラム、インフォグラフィックスを通じた効果的なビジュアル通信を可能にします。また、マルチターン生成に対応しており、一貫性を保ちながら自然な会話で画像を洗練させることができます。

- 2025年3月、マイクロソフトはクウェート政府とのパートナーシップを強化し、クウェートのビジョン2035に沿ってAIによる変革を加速しています。この提携の重要な側面は、クウェートにAIを活用したAzureリージョンを設立し、現地のAI能力を高め、経済成長を促進することです。このパートナーシップには、クラウドとAIトランスフォーメーション、サイバースフィア構想によるサイバーセキュリティの強化、マイクロソフト技術革新ハブによるAIリテラシー向上プログラムなどの取り組みが含まれます。クウェート政府はまた、Microsoft 365 Copilotを統合し、効率性と生産性を強化します。

- 2025年3月、NVIDIAは、要求の厳しいAI推論ワークロードを対象とした新しいクラスのエンタープライズAIインフラストラクチャのためのカスタマイズ可能なリファレンスデザインであるNVIDIA AI Data Platformを発表しました。大手ストレージプロバイダーがNVIDIAと協力し、NVIDIA Blackwell GPU、BlueField DPU、Spectrum-Xネットワーキング、およびNVIDIA Dynamoオープンソース推論ライブラリを使用して、カスタマイズされたAIデータプラットフォームを構築します。このプラットフォームは、エンタープライズ・ストレージに高速コンピューティングとAIをもたらし、AIクエリエージェントがほぼリアルタイムでデータから洞察を生み出すことを可能にします。

- 2025年3月、IBMはWatsonx AIアシスタントにいくつかの機能を導入しました。会話型検索では、フランス語、スペイン語、ドイツ語、ブラジルのポルトガル語など、より多くの言語に対応し、グローバルなリーチを拡大しました。さらに、フリーテキストの回答を理解する精度が向上し、ミスが減り、データ収集が強化されました。これらのアップデートは、高度なAIモデルを活用してユーザー体験を向上させ、対応言語を拡大することに重点を置いていることを示しています。

主要市場プレイヤー

人工知能(AI)市場トップ企業リスト

人工知能(AI)市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。人工知能(AI)市場の主要プレイヤーは以下の通りです。

NVIDIA (US)

Microsoft (US)

IBM (US)

Oracle (US)

AWS (US)

Intel (US)

AMD (US)

OpenAI (US)

Google (US)

H20.AI (US)

Anthropic (US)

AI21 Labs (Israel)

Centific (US)

Innodata (US)

Cerebras (US)

1 はじめに 67

1.1 調査目的 67

1.2 市場の定義 67

1.2.1 包含と除外 68

1.3 市場範囲 69

1.3.1 市場セグメンテーション 70

1.3.2 考慮した年数 76

1.4 通貨

1.5 利害関係者 77

1.6 変化のまとめ 78

2 調査方法 79

2.1 調査データ 79

2.1.1 二次データ 81

2.1.2 一次データ 81

2.1.2.1 主要プロファイルの内訳 82

2.1.2.2 主要産業インサイト 83

2.2 市場ブレークアップとデータ三角測量 84

2.3 市場規模の推定 85

2.3.1 トップダウンアプローチ 85

2.3.2 ボトムアップアプローチ 86

2.4 市場予測 90

2.5 調査の前提 91

2.6 調査の限界 93

3 エグゼクティブサマリー 94

4 プレミアムインサイト 101

4.1 人工知能市場における魅力的な機会 101

4.2 人工知能市場:上位3技術 102

4.3 南米:人工知能市場、

オファリング別、企業向けアプリ別 102

4.4 人工知能市場:地域別 103

5 市場の概要と産業動向 104

5.1 はじめに 104

5.2 市場ダイナミクス 104

5.2.1 推進要因 105

5.2.1.1 自律型人工知能の採用拡大 105

5.2.1.2 ディープラーニングと機械学習技術の台頭 105

5.2.1.3 コンピューティング能力の向上と大規模データベースの利用可能性 106

5.2.2 阻害要因 106

5.2.2.1 AIが生成するジェネレーティブコンテンツにおけるIP所有権と法的リスクへの懸念の高まり 106

5.2.2.2 企業特有のコンプライアンスやガバナンスの方針とモデルを整合させるためのコストと複雑さ 106

5.2.2.3 AI ツールチェーンの断片化と、企業の即応性のための標準化された評価フレームワークの欠如 107

5.2.3 機会 107

5.2.3.1 スケーラビリティとパフォーマンスを強化するAIネイティブインフラストラクチャの進歩 107

5.2.3.2 リアルタイムのデータ処理と意思決定のためのエッジAI機能の拡大 107

5.2.3.3 AIを活用したコンテンツ制作の新たな道を開くジェネレーティブAIの進歩 108

5.2.4 課題 108

5.2.4.1 AIの意思決定プロセスにおける透明性と説明可能性の欠如 108

5.2.4.2 偏りや不正確に生成された出力に関する懸念 109

5.2.4.3 統合に関する課題と最先端システムの理解不足 109

5.3 人工知能市場:進化 110

5.4 サプライチェーン分析 112

5.5 エコシステム分析 114

5.5.1 人工知能ハードウェアプロバイダー 117

5.5.2 人工知能ソフトウェアプロバイダー 117

5.5.3 人工知能サービスプロバイダー 117

5.6 2025年アメリカ関税の人工知能(AI)市場への影響 117

5.6.1 導入 117

5.6.2 主な関税率 118

5.6.3 価格インパクト分析 119

5.6.3.1 戦略的転換と新たなトレンド 119

5.6.4 国・地域への影響 120

5.6.4.1 アメリカ 120

5.6.4.1.1 戦略的シフトと主な観察 120

5.6.4.2 中国 121

5.6.4.2.1 戦略的シフトと主な考察 121

5.6.4.3 ヨーロッパ 122

5.6.4.3.1 戦略的シフトと主な考察 122

5.6.4.4 アジア太平洋(中国を除く) 123

5.6.4.4.1 戦略的シフトと主な考察 123

5.6.5 最終用途産業への影響 124

5.6.5.1 金融 124

5.6.5.2 医療・ライフサイエンス 124

5.6.5.3 製造業 124

5.6.5.4 小売・Eコマース 124

5.6.5.5 通信 125

5.6.5.6 運輸・物流 125

5.6.5.7 ソフトウェア・技術プロバイダー 125

5.6.5.8 エネルギー・ユーティリティ 126

5.7 投資環境と資金調達シナリオ 126

5.8 ケーススタディ分析 130

5.8.1 IBMとボーダフォン: AIを活用した仮想アシスタントTobiによる顧客エンゲージメントの変革 130

5.8.2 マイクロソフトとマーズ: Azure機械学習によるサプライチェーン最適化の推進 131

5.8.3 NvidiaとPerplexity AI:Nemoフレームワークでモデル性能とコスト効率を向上 131

5.8.4 OPENAIとNOTE:組み込みAIアシスタントによるインテリジェントな生産性の向上 132

5.8.5 グーグルクラウドとGEアプライアンス: 生成的AIによるパーソナライズされた料理体験の提供 132

5.9 技術分析 133

5.9.1 主要技術 133

5.9.1.1 ジェネレーティブAI 133

5.9.1.2 自律AIと自律エージェント 133

5.9.1.3 AutoML 134

5.9.1.4 因果的AI 134

5.9.1.5 MLOps 134

5.9.2 補完技術 135

5.9.2.1 ブロックチェーン 135

5.9.2.2 エッジコンピューティング 135

5.9.2.3 センサーとロボット 135

5.9.2.4 サイバーセキュリティ 136

5.9.3 隣接技術 136

5.9.3.1 予測分析 136

5.9.3.2 IoT 136

5.9.3.3 ビッグデータ 137

5.9.3.4 拡張現実/仮想現実 137

5.10 関税と規制の状況 138

5.10.1 プロセッサとコントローラに関する関税(HSN:854231) 138

5.10.2 規制機関、政府機関、その他の団体 140

5.10.3 規制 人工知能 143

5.10.3.1 北米 143

5.10.3.1.1 SCR 17:人工知能法案(カリフォルニア州) 143

5.10.3.1.2 S1103:人工知能自動決定法案(コネチカット州) 143

5.10.3.1.3 国家人工知能イニシアチブ法(NAIIA) 144

5.10.3.1.4 人工知能およびデータ法(AIDA)(カナダ) 144

5.10.3.2 ヨーロッパ 145

5.10.3.2.1 欧州連合(EU) – 人工知能法(AIA) 145

5.10.3.2.2 一般データ保護規則(ヨーロッパ) 145

5.10.3.3 アジア太平洋地域 146

5.10.3.3.1 生成型人工知能サービスに関する暫定行政措置(中国) 146

5.10.3.3.2 国家AI戦略(シンガポール) 146

5.10.3.3 広島AIプロセス総合政策フレームワーク(日本) 147

5.10.3.4 中東・アフリカ 147

5.10.3.4.1 人工知能国家戦略(アラブ首長国連邦) 147

5.10.3.4.2 国家人工知能戦略(カタール) 148

5.10.3.4.3 AI倫理原則とガイドライン(ドバイ) 148

5.10.3.5 南米アメリカ 148

5.10.3.5.1 サンティアゴ宣言(チリ) 148

5.10.3.5.2 ブラジル人工知能戦略(EBIA) 149

5.11 特許分析 150

5.11.1 方法論 150

5.11.2 出願特許(文書種類別) 150

5.11.3 イノベーションと特許出願 150

5.12 価格分析 154

5.12.1 オファリングの平均販売価格(主要企業別、2025年) 154

5.12.2 平均販売価格(用途別)、2025年 156

5.13 貿易分析 157

5.13.1 プロセッサとコントローラの輸出シナリオ 157

5.13.2 プロセッサとコントローラの輸入シナリオ 159

5.14 主要な会議とイベント(2025~2026年) 160

5.15 ポーターの5つの力分析 161

5.15.1 新規参入の脅威 163

5.15.2 代替品の脅威 163

5.15.3 供給者の交渉力 163

5.15.4 買い手の交渉力 163

5.15.5 競合の激しさ 163

5.16 主要ステークホルダーと購買基準 164

5.16.1 購入プロセスにおける主要ステークホルダー 164

5.16.2 購入基準 165

5.17 顧客のビジネスに影響を与えるトレンド/破壊 166

5.17.1 顧客のビジネスに影響を与えるトレンド/破壊 166

6 人工知能市場:提供製品別 167

6.1 はじめに 168

6.1.1 オファリング 人工知能市場の促進要因 168

6.2 インフラ、種類別 170

6.2.1 堅牢なインフラが牽引する人工知能市場の成長 170

6.2.2 コンピュート 171

6.2.2.1 グラフィックス・プロセッシング・ユニット(GPU) 172

6.2.2.2 中央演算処理装置(CPU) 173

6.2.2.3 FPGA(Field-programmable Gate Array) 174

6.2.3 メモリ 175

6.2.3.1 DDR(ダブル・データ・レート) 176

6.2.3.2 高帯域幅メモリ(HBM) 177

6.2.4 ネットワーキング・ハードウェア 178

6.2.4.1 NIC/ネットワークアダプタ 178

6.2.4.1.1 イーサネット 179

6.2.4.1.2 InfiniBand 180

6.2.4.2 インターコネクト 181

6.2.5 ストレージ 182

6.3 インフラ(機能別) 183

6.3.1 実世界への実装に向けて需要が高まる推論インフラ 183

6.3.2 トレーニング 184

6.3.3 推論 185

6.4 ソフトウェア 186

6.4.1 目的別に構築されたツールによる拡張可能なインテリジェンスの強化 186

6.4.2 デジタルアシスタントとボット 188

6.4.3 機械学習フレームワーク 189

6.4.4 ノーコード/ローコード ml ツール 189

6.4.5 コンピュータビジョンプラットフォーム 190

6.4.6 データ前処理ツール 191

6.4.7 ビジネスインテリジェンス&アナリティクスプラットフォーム 192

6.4.8 開発者向けプラットフォーム 193

6.4.9 その他のAIソフトウェア 194

6.5 サービス

6.5.1 構造化され管理されたデータによるAIシステムの強化 195

6.5.2 コアデータサービス 196

6.5.2.1 データの収集と取り込み 197

6.5.2.2 データ処理と変換 198

6.5.2.3 データの保管と管理 199

6.5.2.4 データのセキュリティとプライバシー 200

6.5.2.5 データガバナンスと品質管理 201

6.5.2.6 データ統合と相互運用性 202

6.5.2.7 データ注釈&トレーニングデータサービス 203

6.5.2.7.1 人間によるアノテーション 204

6.5.2.7.2 自動化されたラベリングと補強 204

6.5.3 統合サービス 205

6.5.3.1 AIモデルの開発と展開 206

6.5.3.2 AIモデルの最適化と微調整 207

6.5.3.3 AIセキュリティ&コンプライアンスサービス 208

6.5.3.4 AIソフトウェア開発サービス 209

6.5.3.5 サポート&メンテナンスサービス 210

7 人工知能市場、技術別 212

7.1 はじめに 213

7.1.1 技術:人工知能市場の促進要因 213

7.2 機械学習 214

7.2.1 エンタープライズAIにおける機械学習の戦略的役割 214

7.2.2 教師あり学習 215

7.2.3 教師なし学習 216

7.2.4 強化学習 217

7.3 自然言語処理 218

7.3.1 非構造化データと多言語データからビジネス価値を引き出す 218

7.3.2 自然言語理解 219

7.3.3 自然言語生成 220

7.4 コンピュータビジョンAI 221

7.4.1 コンピュータビジョンAI は視覚データをリアルタイムで実用的な洞察に変換 221

7.4.2 物体検出 222

7.4.3 画像分類 223

7.4.4 意味的セグメンテーション 224

7.4.5 顔認識 225

7.4.6 その他のコンピュータビジョンAI 226

7.5 コンテキスト認識人工知能 227

7.5.1 バーチャルアシスタントはインタラクションやプラットフォーム間で連続性と意図を維持する 227

7.5.2 コンテキストを意識した推薦システム 228

7.5.3 マルチモーダルAI 229

7.5.4 コンテキストを意識したバーチャルアシスタント 230

7.6 生成AI 231

7.6.1 深層学習モデルにより、機械は文脈に関連した現実的な出力を生成できる 231

8 人工知能市場、ビジネス機能別 233

8.1 はじめに 234

8.1.1 ビジネス機能:人工知能市場の促進要因 234

8.2 マーケティング&セールス 235

8.2.1 コンテンツとオーディエンスのセグメンテーションによるマーケティング活動のパーソナライズ 235

8.2.2 センチメント分析 236

8.2.3 予測的予測 237

8.2.4 コンテンツ生成とマーケティング 238

8.2.5 視聴者セグメンテーションとパーソナライゼーション 239

8.2.6 顧客体験管理 240

8.2.7 その他のマーケティング&セールス機能 241

8.3 人的資源 242

8.3.1 AIを活用した従業員のパフォーマンスと組織目標の整合 242

8.3.2 オンボーディングの自動化 243

8.3.3 候補者のスクリーニングと採用 244

8.3.4 パフォーマンス管理 245

8.3.5 ワークフォース管理 246

8.3.6 従業員フィードバック分析 247

8.3.7 その他の人事機能 248

8.4 財務及び会計 249

8.4.1 AIによる予測と財務計画の強化 249

8.4.2 財務計画と予測 251

8.4.3 自動簿記と照合 251

8.4.4 調達・サプライチェーンファイナンス 252

8.4.5 収益サイクル管理 253

8.4.6 財務コンプライアンスと規制当局への報告 254

8.4.7 その他の財務・会計機能 255

8.5 オペレーション&サプライチェーン 256

8.5.1 よりスマートなプランニングのためのAIによる正確な需要予測 256

8.5.2 AIOPS 258

8.5.3 ITサービス管理 258

8.5.4 需要計画と予測 259

8.5.5 調達・調達 260

8.5.6 倉庫・在庫管理 261

8.5.7 生産計画とスケジューリング 262

8.5.8 その他のオペレーション&サプライチェーン機能 263

8.6 その他のビジネス機能 264

9 人工知能市場、企業向けアプリ別 266

9.1 はじめに 267

9.1.1 企業向けアプリ:人工知能市場の促進要因 267

9.2 金融 270

9.2.1 データ量の増加、規制の複雑化、顧客の期待の進化が金融における人工知能の採用を促進 270

9.2.2 不正検知と防止 272

9.2.3 リスク評価と管理 273

9.2.4 アルゴリズム取引 273

9.2.5 信用スコアリングとアンダーライティング 273

9.2.6 顧客サービスの自動化 274

9.2.7 個別化された金融推薦 274

9.2.8 投資ポートフォリオ管理 274

9.2.9 規制コンプライアンス・モニタリング 275

9.2.10 その他の金融アプリケーション 275

9.3 小売・電子商取引 275

275 9.3.1 予測アルゴリズムとリアルタイム分析によって価格最適化とサプライチェーンマネジメントのような機能に変革 275

9.3.2 パーソナライズされた商品推奨 278

9.3.3 顧客関係管理 278

9.3.4 ビジュアル検索 279

9.3.5 バーチャル顧客アシスタント 279

9.3.6 価格最適化 279

9.3.7 サプライチェーン管理と需要計画 280

9.3.8 バーチャル店舗 280

9.3.9 その他の小売・電子商取引アプリケーション 280

9.4 輸送と物流 281

9.4.1 AI主導のリアルタイムモニタリングと予測分析によって強化されるサプライチェーンの可視性と追跡 281

9.4.2 経路最適化 283

9.4.3 運転支援システム 283

9.4.4 半自律・自律走行車 284

9.4.5 インテリジェント交通管理 284

9.4.6 スマート物流・倉庫 284

9.4.7 サプライチェーンの可視化と追跡 284

9.4.8 車両管理 285

9.4.9 その他の輸送・物流アプリケーション 285

9.5 政府・防衛 285

9.5.1 AI は統一された作戦見解と戦略的決定のためのデータ統合により指揮統制システムを強化 285

9.5.2 監視と状況認識 287

9.5.3 法執行 288

9.5.4 情報分析とデータ処理 288

9.5.5 シミュレーションと訓練 288

9.5.6 指揮統制 289

9.5.7 災害対応と復興支援 289

9.5.8 電子統治とデジタル都市サービス 289

9.5.9 その他の政府・防衛アプリケーション 290

9.6 医療・ライフサイエンス 290

9.6.1 AIは創薬、バーチャルケア、医療研究にその影響を拡大 290

9.6.2 患者データとリスク分析 292

9.6.3 ライフスタイル管理とモニタリング 293

9.6.4 精密医薬品 293

9.6.5 入院患者ケアと病院管理 293

9.6.6 医用画像診断 294

9.6.7 創薬 294

9.6.8 AI支援医療サービス 294

9.6.9 医学研究 294

9.6.10 その他の医療・ライフサイエンス分野 295

9.7 通信 295

9.7.1 敏捷性の向上、運用コストの削減、優れたユーザー体験の提供を目的にAIに注目する通信事業者 295

9.7.2 ネットワークの最適化 297

9.7.3 ネットワーク・セキュリティ 298

9.7.4 カスタマーサービスとサポート 298

9.7.5 ネットワーク分析 298

9.7.6 インテリジェントコールルーティング 298

9.7.7 ネットワーク障害予測 299

9.7.8 仮想ネットワークアシスタント 299

9.7.9 音声認識&言語認識 299

9.7.10 その他の通信アプリケーション 299

9.8 エネルギー&ユーティリティ 300

9.8.1 リアルタイムの最適化と予知保全を可能にする高度な機械学習アルゴリズムとエッジAIプラットフォーム 300

9.8.2 エネルギー需要予測 302

9.8.3 グリッドの最適化と管理 302

9.8.4 エネルギー消費分析 302

9.8.5 スマートメータとエネルギーデータ管理 303

9.8.6 蓄電最適化 303

9.8.7 リアルタイムエネルギー監視・制御 303

9.8.8 電力品質のモニタリングと管理 303

9.8.9 エネルギー取引と市場予測 304

9.8.10 インテリジェント・エネルギー管理システム 304

9.8.11 その他のエネルギー&ユーティリティ・アプリケーション 304

9.9 製造業 305

9.9.1 AIはリサイクル可能な材料の再生を通じて持続可能な製造を支援 305

9.9.2 材料移動管理 307

9.9.3 予知保全と機械検査 307

9.9.4 生産計画 307

9.9.5 リサイクル可能な材料の再生利用 307

9.9.6 生産ラインの最適化 308

9.9.7 品質管理 308

9.9.8 インテリジェント在庫管理 308

9.9.9 その他の製造アプリケーション 308

9.10 農業 309

9.10.1 農業におけるAIの影響力拡大には未来対応型農業システムへの一歩が必要 309

9.10.2 作物のモニタリングと収量予測 311

9.10.3 精密農業 311

9.10.4 土壌分析と栄養管理 311

9.10.5 病害虫の検出 311

9.10.6 灌漑の最適化と水管理 312

9.10.7 自動収穫・選別 312

312 9.10.8 雑草の検出と管理 312

9.10.9 天候・気候モニタリング 312

9.10.10 家畜モニタリングと医療管理 312

9.10.11 その他の農業アプリケーション 312

9.11 ソフトウェア&技術プロバイダー 313

9.11.1 インテリジェントな自動化から堅牢なセキュリティまで、AI がソフトウェア機能を再定義 313

9.11.2 コード生成とオートコンプリート 315

9.11.3 バグの検出と修正 315

9.11.4 自動ソフトウェアテストと品質保証 315

9.11.5 AIを活用したサイバーセキュリティと脅威検知 316

9.11.6 自動デブオペとCI/CD最適化 316

9.11.7 その他のソフトウェア&技術プロバイダーのアプリケーション 316

9.12 メディアとエンターテインメント 316

9.12.1 パーソナライズコンテンツから著作権保護まで、AIがデジタルメディア戦略を再構築 316

9.12.2 コンテンツ推薦システム 318

9.12.3 コンテンツの作成と生成 318

9.12.4 コンテンツの著作権保護 319

9.12.5 視聴者分析とセグメンテーション 319

9.12.6 パーソナライズ広告 319

9.12.7 その他のメディア・娯楽アプリケーション 319

9.13 その他の企業向けアプリ 320

10 人工知能市場(エンドユーザー別) 321

10.1 はじめに 322

10.1.1 エンドユーザー:人工知能市場の促進要因 322

10.2 消費者 324

10.2.1 スマートアシスタントへのAI統合、消費者の急速な普及を促進する創造的なコンテンツ生成ツール 324

10.3 企業 325

10.3.1 金融 327

10.3.1.1 金融機関における不正検知、パーソナライズされた金融サービス、リアルタイムのリスク管理のためのAI利用の増加 327

10.3.1.2 銀行業務 328

10.3.1.3 金融サービス 328

10.3.1.4 保険 329

10.3.2 小売・Eコマース 329

10.3.2.1 AIを活用したレコメンデーションエンジン、パーソナライズドマーケティング、ダイナミックプライシングが消費者体験を変革 329

10.3.2.2 消費財小売 330

10.3.2.3 産業財小売 330

10.3.3 運輸・ロジスティクス 331

10.3.3.1 AIがルートプランニングとサプライチェーンの可視性を最適化し、費用対効果が高く、迅速な輸送システムを実現 331

10.3.3.2 鉄道 332

10.3.3.3 道路 332

10.3.3.4 船舶 332

10.3.3.5 航空 332

10.3.4 政府・防衛 333

10.3.4.1 AIはよりスマートな公共サービス、セキュリティの強化、政府運営における意思決定の改善を可能にする 333

10.3.4.2 連邦政府 334

10.3.4.3 州政府・地方自治体 334

10.3.4.4 軍事・防衛 334

10.3.4.5 公共サービス機関 334

10.3.5 医療・ライフサイエンス 335

10.3.5.1 迅速な創薬と診断精度の向上を通じ、医療の臨床・運用面を変革するAI 335

10.3.5.2 医療プロバイダー 336

10.3.5.3 医薬品・バイオテクノロジー分野 336

10.3.5.4 医療技術 336

10.3.6 通信 337

10.3.6.1 通信事業者はAIを活用し、自律的なネットワーク管理でインフラとサービスを最適化 337

10.3.6.2 ネットワーク事業者 338

10.3.6.3 通信機器プロバイダー 338

10.3.6.4 通信サービスプロバイダー(CSP) 338

10.3.6.5 データ&クラウド接続プロバイダー 338

10.3.7 エネルギー&ユーティリティ 339

10.3.7.1 再生可能エネルギーへの移行を支えるAI主導のエネルギー最適化、予知保全、グリッド管理 339

10.3.7.2 石油・ガス 340

10.3.7.3 発電 340

10.3.7.4 ユーティリティ 340

10.3.8 製造業 341

10.3.8.1 予知保全、スマート工場、AIによる生産ラインの自動化が生産性を高め、ダウンタイムを削減 341

10.3.8.2 ディスクリート製造 342

10.3.8.3 プロセス製造 342

10.3.9 ソフトウェア&技術プロバイダー 342

10.3.9.1 AI主導のインフラとジェネレーティブAIツールが、製品やサービスにAIを組み込むソフトウェア&技術プレーヤーを後押し 342

10.3.9.2 クラウド・ハイパースケーラー 343

10.3.9.3 ファンデーションモデル/LLMプロバイダー 344

10.3.9.4 AI技術プロバイダー 344

10.3.9.5 IT&IT対応サービスプロバイダー(ITeS) 344

10.3.10 メディアとエンターテインメント 345

10.3.10.1 コンテンツ制作とリアルタイム・パーソナライゼーションのためのジェネレーティブAIツールがメディア産業のイノベーションとコスト削減を加速 345

10.3.10.2 出版・ジャーナリズム 346

10.3.10.3 テレビ、映画、OTT 346

10.3.10.4 音楽・オーディオ 347

10.3.10.5 ゲーミング&インタラクティブメディア 347

10.3.10.6 広告・マーケティングエージェンシー 347

10.3.10.7 その他のメディア&エンターテインメント企業 347

10.3.11 その他の企業 348

10.3.11.1 個別学習、視聴者エンゲージメント、業務最適化などのAIアプリケーションが効率化を促進 348

11 人工知能市場(地域別) 349

11.1 はじめに 350

11.2 南米アメリカ 352

11.2.1 北米:人工知能市場の促進要因 352

11.2.2 北米:マクロ経済見通し 352

11.2.3 アメリカ 378

11.2.3.1 アメリカ政府と企業による成長イニシアティブが市場成長を促進 378

11.2.4 カナダ 379

11.2.4.1 公共コンピューティングインフラの変革に向けた資金調達の増加 379

11.3 ヨーロッパ 380

11.3.1 ヨーロッパ: 人工知能市場の促進要因

381 11.3.2 ヨーロッパ:マクロ経済見通し マクロ経済見通し 381

11.3.3 英国 405

11.3.3.1 AI市場の成長を後押しする英国政府の継続的な投資とイニシアティブ 405

11.3.4 ドイツ 406

11.3.4.1 ドイツはAIを将来最も重要な技術と認識 406

11.3.5 フランス 407

11.3.5.1 AIイニシアチブの積極的な推進と研究開発への投資がフランス市場を押し上げる 407

11.3.6 イタリア 408

11.3.6.1 イタリアの活発な新興企業エコシステムと洗練された技術の採用が市場成長を牽引 408

11.3.7 スペイン 409

11.3.7.1 人工知能の普及に向けたスペイン政府の取り組み 409

11.3.8 北欧 411

11.3.9 ベネルクス 412

11.3.10 ロシア 413

11.3.11 その他のヨーロッパ 414

11.4 アジア太平洋地域 415

11.4.1 アジア太平洋地域:人工知能市場の促進要因 415

11.4.2 アジア太平洋地域:マクロ経済見通し 416

11.4.3 中国 441

11.4.3.1 中国におけるAI開発に有利な政府の取り組みと規制が市場成長を促進 441

11.4.4 インド 442

11.4.4.1 インドにおけるイノベーションと産業変革のためのジェネレーティブAIの探求が市場成長を促進 442

11.4.5 日本 443

11.4.5.1 日本の新興企業と大手ハイテク企業の多様なエコシステムがイノベーションを促進 443

11.4.6 韓国 444

11.4.6.1 人工知能インフラへの政府投資が韓国の市民サービスを強化 444

11.4.7 オーストラリア・ニュージーランド 446

11.4.7.1 膨大なデータの分析と洞察の抽出を目的としたAIアプリケーションのビジネス実験 446

11.4.8 ASEAN 447

11.4.9 その他のアジア太平洋地域 448

11.5 中東・アフリカ 449

11.5.1 中東・アフリカ:人工知能市場の促進要因 450

11.5.2 中東・アフリカ:マクロ経済見通し 450

11.5.3 サウジアラビア 475

11.5.3.1 サウジアラビアでは主要産業で人工知能開発が重視され、市場成長を促進 475

11.5.4 アラブ首長国連邦 482

11.5.4.1 AI導入に向けた積極的戦略の実施と規制枠組みの確立が市場成長を促進 482

11.5.5 南アフリカ 483

11.5.5.1 スタートアップエコシステムの成長を後押しする連携と投資 483

11.5.6 トルコ 484

11.5.6.1 トルコ政府は経済成長を促進するためにイノベーションと国際協力を促進 484

11.5.7 カタール 485

11.5.7.1 堅牢で強靭な物理的・デジタル・インフラがカタールの経済発展の鍵を握る 485

11.5.8 エジプト 486

11.5.8.1 政府がデジタルトランスフォーメーションとイノベーションに戦略的重点 486

11.5.9 クウェート 487

11.5.9.1 AI技術への投資件数の増加と政府の取り組みがクウェート市場を牽引 487

11.5.10 その他の中東・アフリカ 488

11.6 南米アメリカ 490

11.6.1 南米:人工知能市場の促進要因 490

11.6.2 南米:マクロ経済見通し 491

11.6.3 ブラジル 515

11.6.3.1 政府の強力な支援と民間企業の関心の高まりがブラジルのAI市場を後押し 515

11.6.4 メキシコ 516

11.6.4.1 AI導入でデジタル先進国になるメキシコ 516

11.6.5 アルゼンチン 518

11.6.5.1 アルゼンチンでは人工知能の導入でプロセスが強化され、企業の意思決定が改善 518

11.6.6 チリ 519

11.6.6.1 人間の幸福を中心とした研究とイノベーションを促進する人工知能の採用が増加し、市場成長を促進 519

11.6.7 その他の南米アメリカ 520

12 競争環境 522

12.1 概要 522

12.2 主要企業の戦略、2020~2024年 522

12.3 収益分析、2020-2024 525

12.4 市場シェア分析、2024年 526

12.4.1 市場ランキング分析、2024年 527

12.5 製品比較分析 531

12.5.1 製品比較分析(機械学習別) 531

12.5.1.1 バーテックスAI 531

12.5.1.2 アマゾン予測 531

12.5.1.3 NVIDIA Jarvis 532

12.5.1.4 SAS Viya 532

12.5.1.5 Microsoft Azure AI Personalizer 532

12.5.2 製品比較分析(自然言語処理別) 532

12.5.2.1 ジェンシム 533

12.5.2.2 MindMeld 533

12.5.2.3 Googleクラウド自然言語 533

12.5.2.4 MonkeyLearn 533

12.5.2.5 Amazon Comprehend 533

12.5.3 製品比較分析(コンピュータビジョン別) 534

12.5.3.1 OpenCV 534

12.5.3.2 Viso Suite 534

12.5.3.3 TensorFlow 535

12.5.3.4 matlab 535

12.5.3.5 Keras 535

12.6 企業評価と財務指標 535

12.7 企業評価マトリクス:主要プレーヤー(AIインフラ)、2024年 536

12.7.1 スター企業 536

12.7.2 新興リーダー 536

12.7.3 浸透型プレイヤー 537

12.7.4 参加企業 537

12.7.5 企業フットプリント:主要プレイヤー(AIインフラ)、2024年 538

12.7.5.1 企業フットプリント 538

12.7.5.2 オファリングのフットプリント 538

12.7.5.3 技術フットプリント 539

12.7.5.4 企業向けアプリのフットプリント 539

12.7.5.5 地域別フットプリント 540

12.8 企業評価マトリクス:主要企業(AIソフトウェア)、2024年 540

12.8.1 スター企業 540

12.8.2 新興リーダー 540

12.8.3 浸透型プレーヤー 541

12.8.4 参加企業 541

12.8.5 企業フットプリント:主要プレイヤー(AIソフトウェア)、2024年 542

12.8.5.1 企業フットプリント 542

12.8.5.2 オファリングのフットプリント 542

12.8.5.3 技術フットプリント 543

12.8.5.4 企業向けアプリのフットプリント 544

12.8.5.5 地域別フットプリント 545

12.9 企業評価マトリクス:主要プレーヤー(AIサービス)、2024年 546

12.9.1 スター企業 546

12.9.2 新興リーダー 546

12.9.3 浸透型プレイヤー 546

12.9.4 参加企業 546

12.9.5 企業フットプリント:主要プレイヤー(AIサービス)、2024年 548

12.9.5.1 企業フットプリント 548

12.9.5.2 オファリングのフットプリント 548

12.9.5.3 技術フットプリント 549

12.9.5.4 企業向けアプリのフットプリント 549

12.9.5.5 地域別フットプリント 550

12.10 企業評価マトリクス:新興企業/SM(2024年) 550

12.10.1 新興企業/SMS – AIソフトウェア・プレーヤー 550

12.10.1.1 先進的な企業 550

12.10.1.2 レスポンシブ企業 550

12.10.1.3 ダイナミックな企業 551

12.10.1.4 スタートブロック 551

12.10.2 新興企業/中小企業-AIサービスプロバイダー 552

12.10.2.1 進歩的企業 552

12.10.2.2 レスポンシブ企業 552

12.10.2.3 ダイナミックな企業 552

12.10.2.4 スタートブロック 552

12.10.3 競争ベンチマーキング:新興企業/中小企業(2024年) 554

12.10.3.1 主要新興企業/中小企業の詳細リスト 554

12.10.3.2 主要新興企業/SMEの競合ベンチマーキング 556

12.11 競争シナリオと動向 558

12.11.1 製品の発売と機能強化 558

12.11.2 取引 584

13 会社プロファイル 633

13.1 紹介 633

13.2 主要プレーヤー

13.2.1 エヌビディア 633

13.2.1.1 事業概要 633

13.2.1.2 提供製品 634

13.2.1.3 最近の動向 636

13.2.1.3.1 製品の発売と機能強化 636

13.2.1.3.2 取引 637

13.2.1.4 MnMの見解 641

13.2.1.4.1 主要な強み/勝利への権利 641

13.2.1.4.2 戦略的選択 641

13.2.1.4.3 弱点と競争上の脅威 642

13.2.2 マイクロソフト 643

13.2.2.1 事業概要 643

13.2.2.2 提供製品 644

13.2.2.3 最近の開発状況 646

13.2.2.3.1 製品の発売と機能強化 646

13.2.2.3.2 取引 647

13.2.2.4 MnMビュー 650

13.2.2.4.1 主要な強み/勝利への権利 650

13.2.2.4.2 戦略的選択 650

13.2.2.4.3 弱点と競争上の脅威 650

13.2.3 AWS 651

13.2.3.1 事業概要 651

13.2.3.2 提供製品 652

13.2.3.3 最近の動向 654

13.2.3.3.1 製品の発売と機能強化 654

13.2.3.3.2 取引 656

13.2.3.3.3 その他 659

13.2.3.4 MnMビュー 659

13.2.3.4.1 主要な強み/勝つための権利 659

13.2.3.4.2 戦略的選択 659

13.2.3.4.3 弱点と競争上の脅威 659

13.2.4 グーグル 660

13.2.4.1 事業概要 660

13.2.4.2 提供製品 661

13.2.4.3 最近の動向 664

13.2.4.3.1 製品の発売と機能強化 664

13.2.4.3.2 取引 665

13.2.4.3.3 拡張 669

13.2.4.4 MnMビュー 669

13.2.4.4.1 主要な強み/勝利への権利 669

13.2.4.4.2 戦略的選択 670

13.2.4.4.3 弱点と競争上の脅威 670

13.2.5 IBM 671

13.2.5.1 事業概要 671

13.2.5.2 提供製品 672

13.2.5.3 最近の動向 675

13.2.5.3.1 製品の発売と機能強化 675

13.2.5.3.2 取引 676

13.2.5.4 MnMの見解 679

13.2.5.4.1 主要な強み/勝利への権利 679

13.2.5.4.2 戦略的選択 680

13.2.5.4.3 弱点と競争上の脅威 680

13.2.6 AMD 681

13.2.6.1 事業概要 681

13.2.6.2 提供製品 682

13.2.6.3 最近の開発状況 684

13.2.6.3.1 製品の発売と機能強化 684

13.2.6.3.2 取引 686

13.2.7 オラクル 689

13.2.7.1 事業概要 689

13.2.7.2 提供製品 690

13.2.7.3 最近の動向 692

13.2.7.3.1 製品の発売と機能強化 692

13.2.7.3.2 取引 693

13.2.8 インテル 696

13.2.8.1 事業概要 696

13.2.8.2 提供製品 698

13.2.8.3 最近の動向 699

13.2.8.3.1 製品の発売と機能強化 699

13.2.8.3.2 取引 700

13.2.9 オープンアイ 702

13.2.9.1 事業概要 702

13.2.9.2 提供するソリューション 702

13.2.9.3 最近の動向 704

13.2.9.3.1 製品の発売と機能強化 704

13.2.9.3.2 取引 706

13.2.10 バイドゥ 708

13.2.10.1 事業概要 708

13.2.10.2 提供製品 709

13.2.10.3 最近の動向 712

13.2.10.3.1 製品の発売と機能強化 712

13.2.10.3.2 取引 713

13.2.11 クアルコム 714

13.2.11.1 事業概要 714

13.2.11.2 提供製品 715

13.2.11.3 最近の動向 717

13.2.11.3.1 製品の発売と機能強化 717

13.2.11.3.2 取引 718

13.2.12 エイチピー 721

13.2.12.1 事業概要 721

13.2.12.2 提供製品 722

13.2.12.3 最近の動向 724

13.2.12.3.1 製品の発売と機能強化 724

13.2.12.3.2 取引 725

13.2.13 アリババクラウド 727

13.2.13.1 事業概要 727

13.2.13.2 提供製品 727

13.2.13.3 最近の動向 729

13.2.13.3.1 製品の発売と機能強化 729

13.2.13.3.2 取引 730

13.2.14 ファーウェイ 732

13.2.14.1 事業概要 732

13.2.14.2 提供製品 732

13.2.14.3 最近の動向 735

13.2.14.3.1 製品の発売と機能強化 735

13.2.14.3.2 取引 736

13.2.15 セールスフォース 738

13.2.15.1 事業概要 738

13.2.15.2 提供製品 739

13.2.15.3 最近の動向 741

13.2.15.3.1 製品の発売と機能強化 741

13.2.15.3.2 取引 743

13.2.16 メタ 746

13.2.16.1 事業概要 746

13.2.16.2 提供製品 747

13.2.16.3 最近の展開 749

13.2.16.3.1 製品の発売と機能強化 749

13.2.16.3.2 取引 751

13.2.17 サップ 754

13.2.17.1 事業概要 754

13.2.17.2 提供製品 755

13.2.17.3 最近の展開 757

13.2.17.3.1 製品の発売と機能強化 757

13.2.17.3.2 取引 758

13.2.18 シスコ 762

13.2.18.1 事業概要 762

13.2.18.2 提供製品 763

13.2.18.3 最近の動向 764

13.2.18.3.1 製品の発売と機能強化 764

13.2.18.3.2 取引 766

13.2.19 サス・インスティテュート 768

13.2.19.1 事業概要 768

13.2.19.2 提供製品 768

13.2.19.3 最近の動向 769

13.2.19.3.1 製品の発売と機能強化 769

13.2.19.3.2 取引 770

13.2.20 シーメンス 772

13.2.20.1 事業概要 772

13.2.20.2 提供製品 773

13.2.20.3 最近の動向 774

13.2.20.3.1 製品の発売と機能強化 774

13.2.20.3.2 取引 775

13.2.21 データブリックス 777

13.2.22 イメリット 777

13.2.23 センチフィック 778

13.2.23.1 事業概要 778

13.2.23.2 提供するソリューション 778

13.2.23.3 最近の展開 779

13.2.23.3.1 製品の発売と機能強化 779

13.2.23.3.2 取引 779

13.2.24 クアンティファイ 780

13.2.25 タイガー・アナリティクス 780

13.2.26 テルスインターナショナル 781

13.2.26.1 事業概要 781

13.2.26.2 提供製品 782

13.2.27 イノデータ 783

13.2.27.1 事業概要 783

13.2.27.2 提供製品 784

13.2.27.3 最近の動向 785

13.2.27.3.1 製品の発売と機能強化 785

13.2.28 フラクタル・アナリティクス 786

13.2.29 SAMA 787

13.2.29.1 事業概要 787

13.2.29.2 提供する製品/ソリューション/サービス 787

13.2.29.3 最近の進展 788

13.2.29.3.1 製品の発売と強化 788

13.3 スタートアップ/SMEのプロファイル 789

13.3.1 アンソロピック 789

13.3.2 スケールAI 790

13.3.3 C3 AI 791

13.3.3.1 事業概要 791

13.3.3.2 提供する製品/ソリューション/サービス 792

13.3.3.3 最近の動向 793

13.3.3.3.1 製品の発売と機能強化 793

13.3.3.3.2 取引 794

13.3.4 ダイアルパッド 795

13.3.5 セレブラス 796

13.3.6 shield ai 797

13.3.7 アピエ 798

13.3.7.1 事業概要 798

13.3.7.2 提供製品 799

13.3.7.3 最近の動向 800

13.3.7.3.1 製品の発売と改良 800

13.3.7.3.2 取引 801

13.3.8 ADA 802

13.3.9 ディープル 803

13.3.10 ジャスパー 804

13.3.11 メトロポリス・テクノロジーズ 804

13.3.12 アデプト 805

13.3.13 h2o.ai 806

13.3.14 AI21ラボ 807

13.3.15 シンセシア 808

13.3.16 コヒーレ 809

13.3.17 ペルサード

13.3.18 anyscale 811

13.3.19 アペン 812

13.3.20 シュノーケル 812

13.3.21 コギトテック 813

13.3.21.1 事業概要 813

13.3.21.2 提供製品 814

13.3.22 インベンタ 815

13.3.23 observe ai 816

13.3.24 キャラクターai 817

13.3.25 spot ai 818

13.3.26 arthur ai 818

13.3.27 writesonic ai 819

13.3.28 inflection ai 819

13.3.29 mostly ai 820

13.3.30 ラベルボックス 820

13.3.31 gamaya 821

13.3.32 graphcore 822

13.3.33 HQE Systems, Inc. 823

13.3.33.1 事業概要 823

13.3.33.2 提供製品 823

13.3.34 ワンエーアイ 824

13.3.35 サウンドフル 825

13.3.36 arrow ai 825

14 隣接市場と関連市場 826

14.1 はじめに 826

14.2 会話型AI市場 – 2030年までの世界予測 826

14.2.1 市場の定義 826

14.2.2 市場の概要 826

14.2.2.1 会話型AI市場、オファリング別 827

14.2.2.2 会話型AI市場、サービス別 828

14.2.2.3 会話型AI市場:ビジネス機能別 829

14.2.2.4 会話型AI市場:会話エージェント種類別 830

14.2.2.5 会話型AI市場:統合モード別 831

14.2.2.6 会話型AI市場:産業別 832

14.2.2.7 会話型AI市場:地域別 833

14.3 ジェネレーティブAI市場:2030年までの世界予測 834

14.3.1 市場の定義 834

14.3.2 市場の概要 834

14.3.2.1 ジェネレーティブAI市場:提供製品別 835

14.3.2.2 ジェネレーティブAI市場:データモダリティ別 835

14.3.2.3 ジェネレーティブAI市場:用途別 836

14.3.2.4 ジェネレーティブAI市場:エンドユーザー別 837

14.3.2.5 ジェネレーティブAI市場:地域別 838

15 付録 840

15.1 ディスカッションガイド 840

15.2 Knowledgestore: Marketsandmarketsの購読ポータル 846

15.3 カスタマイズオプション 848

15.4 関連レポート 848

15.5 著者の詳細 849

| ※参考情報 人工知能(AI)とは、コンピュータや機械が人間の知能を模倣し、学習・推論・理解・問題解決を行う能力を指します。AIは一般的に、データを処理し、パターンを認識し、それに基づいて意思決定を行うことができる技術の集合体です。近年の技術の進展により、AIはますます身近な存在となっています。 AIには大きく分けて二つの種類があります。一つは狭義のAI(Weak AI)であり、特定のタスクに限られた能力を持つシステムです。例えば、音声認識や画像解析、自然言語処理などの分野で特化した性能を発揮します。もう一つは汎用AI(AGI)で、これは人間のように幅広い課題に対応できる能力を持つAIを指します。現在の技術では汎用AIの実現はまだ先の話とされています。 AIの用途は多岐にわたります。ビジネスの分野では、顧客の購入履歴を分析しておすすめ商品を提示するレコメンデーションシステムや、需要予測、業務効率化を目的とした自動化ツールが活用されています。また、医療分野では、患者の診断を支援するAIシステムや、画像診断技術が開発されており、医療従事者の負担軽減と診断精度の向上に寄与しています。 さらに、AIは自動運転車やスマートホームデバイス、ロボット技術にまで広がっています。自動運転車は、センサーとカメラを用いて周囲の状況を把握し、安全な運転を実現します。スマートホームデバイスは、AIによる音声認識を利用して、家庭内の家電を操作することができます。ロボット技術では、AIを搭載したロボットが人間と協働し、様々な作業を行っています。 AIを支える関連技術も重要です。機械学習は、AIがデータから学ぶための手法であり、特に深層学習(ディープラーニング)は、膨大なデータを処理し、高度なパターン認識を行うために用いられています。また、自然言語処理は、人間の言語を理解し、生成する技術であり、チャットボットや翻訳サービスなどに利用されています。画像処理技術も、AIによる画像認識や分類の基盤を提供します。 AIの発展には倫理的な側面も考慮されなければなりません。データの誤用やプライバシーの侵害、偏見のあるAIモデルの問題など、AI技術がもたらすリスクについての議論が必要です。これに対処するために、透明性のあるAI開発やデータの適切な取り扱い、規制やガイドラインの整備が求められています。 今後、AIはますます進化し、私たちの生活や仕事の仕方を劇的に変えていくでしょう。技術の進展に伴い、新しい応用例が生まれ、人々の生活向上に寄与することが期待されています。しかし、その一方で、AIの浸透によって生じる社会的影響や職業の変化にも配慮が必要です。AIと共存する未来を見据えた時、私たち一人一人がその技術を理解し、適正に利用することが求められています。AIはツールであり、その活用方法は私たち次第です。これからの時代において、AIとの関係性を築くことが重要です。 |