ループ内ハードウェア市場における魅力的な機会

アジア太平洋

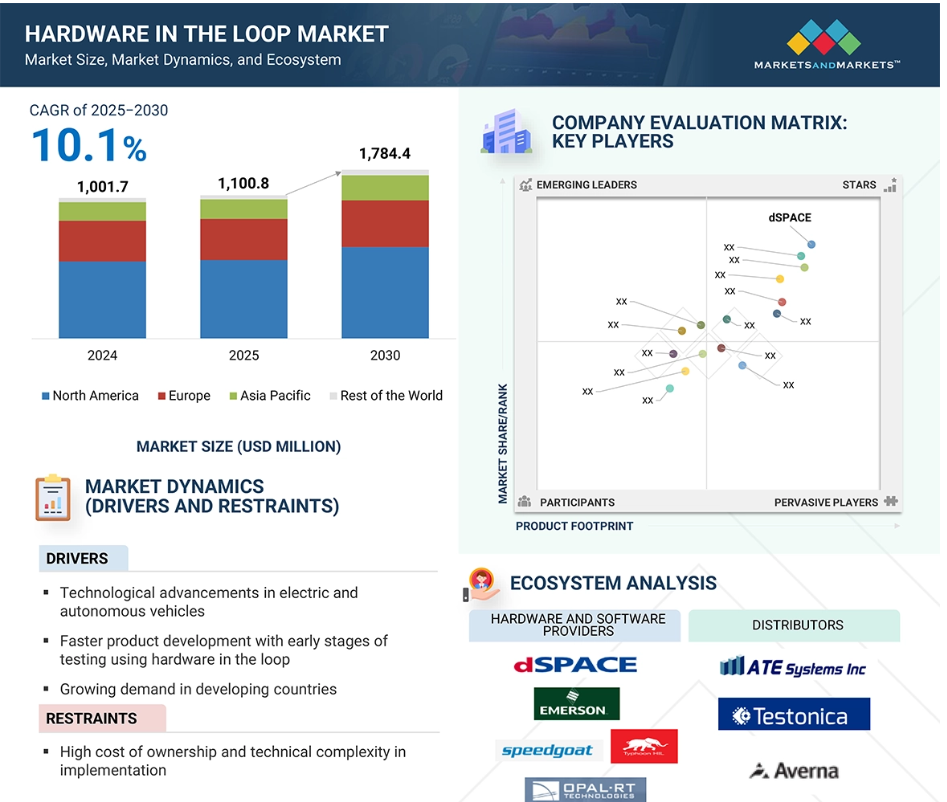

アジア太平洋地域が2030年にループ内ハードウェア市場で最大シェアを占める見込み

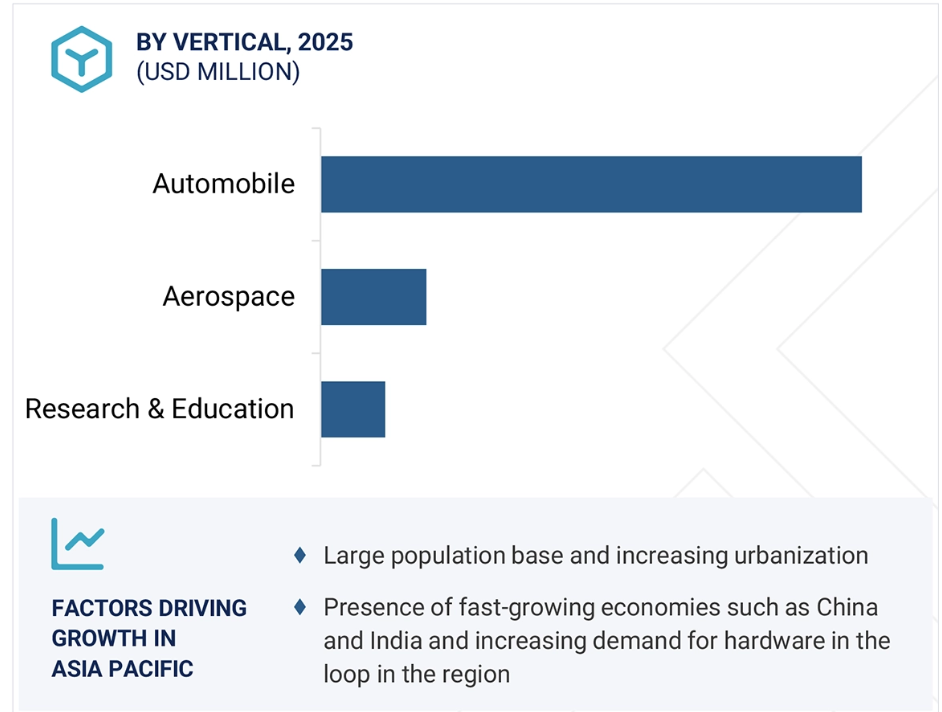

自動車産業がHIL(Hardware in the Loop)処置の最大用途。

今後5年間は、製品発表が市場参入者に有利な機会を提供する見込み。

この市場の成長は、時間とコストを削減しながら高品質の出力を提供するHIL技術の能力によって促進されます。

インドや中国などの新興市場は、いくつかの成長機会を提供します。

世界のHIL(Hardware in the Loop)市場ダイナミクス

DRIVER:HIL(Hardware in the Loop)を利用した早期テストによる製品開発の迅速化

自動車、航空宇宙、防衛、半導体、エネルギーなど多くの産業では、電子制御が製品の重要な部分を占める製品開発段階で利用される期間の短縮に継続的に取り組んでいます。Vサイクルなどのモデルベース設計の処置は、製品の開発段階で制御システムの開発をスピードアップするために企業によって実装されています。ループ内のハードウェアは、制御システムのVサイクル製品開発の最終段階で使用されます。制御システムの開発中、メーカーは組み込みコントローラ上で制御システムソフトウェアをテストし、コントローラとハードウェア・イン・ザ・ループの互換性をテストすることができます。これはラピッド・コントロール・プロトタイピングとも呼ばれ、製品開発の初期段階で制御システムのテストと修正を行い、最適な制御システムを開発するもので、制御ソフトウェアを開発するために実機やプラントを使用する必要はありません。日本の自動車メーカーであるSUBARUは、ナショナルインスツルメンツ社のハードウェア・イン・ザ・ループ・システムをEVのテストに使用していました。テストコースや公道で車両をテストしている間、同社は予測できない天候や変動する路面などの課題に直面しました。ハードウェア・イン・ザ・ループ・テスト・システムを使用して路面状況をシミュレートした結果、テストベンチのセットアップが14日間で完了し、EVテストの開発期間が90%短縮されました。また、代替のテストソリューションと比較して、購入コストを33%削減することができました。

制約:高い所有コストと実装の技術的複雑さ

HIL(Hardware-in-the-Loop)の使用は、主に、システムの複数の変数と機能ブロックに依存する有効な数学モデルの構築という課題のために、困難なプロセスです。マイクログリッド、航空機システム、自動車環境シミュレーションなど、より複雑な運用コンセプトでは、大量のデータを処理し、性能を再現できるハードウェアが必要となります。そのため、高性能なリアルタイムシミュレーションアプリケーションや、シミュレーションモデルを実行するためのラックマウントコンピューティングシステムなどのハードウェアプラットフォームに大規模な投資を行う必要があります。メーカーにとって、HILテストのセットアップを作成することは、ハードウェアの取得だけでなく、複雑なシミュレーションプログラムの作成も含め、コントローラのHILテストに高いコストを伴います。より高度な組込みコントローラ設計への移行に伴い、検証、妥当性確認、保証に向けた継続的な動きの中で、モデルのテストに適合し、より能力の高いHILシステムの必要性が高まっています。

可能性:パワーエレクトロニクスや産業用ロボットなどの新しいアプリケーション分野での採用

HIL(Hardware-in-the-Loop)テストは、システムの複雑化と機能性の向上により、高度なテストの必要性が高まっている自動車産業や航空宇宙産業で主に使用されています。自動車産業では、最新の自動車は継続的にベンチマークを引き上げており、制御システムを検証する前にHILシステムの複雑性をさらに高める必要があります。航空宇宙分野では、飛行制御システムの検証および妥当性確認にHILが不可欠です。このような場合、物理試験を実施する際に機器や人命へのリスクが懸念されます。シミュレーションは、より安全で信頼性の高いオプションです。最近では、HILテストはパワーエレクトロニクスの分野にも拡張され、電気グリッドの動作、安定性、故障評価をテストしています。さらに最近では、ロボット工学の分野でも、複雑なロボットコントローラをテストするための有効なソリューションとしてHILが認識されています。多くの産業で厳格な安全規格への準拠に対する要求が高まっていることが、HILソリューションの採用を加速させ、新たなハードウェア・イン・ザ・ループ市場の成長をもたらしています。

課題:投資への消極性

HIL(Hardware-in-the-Loop)テストは、強力で継続的に発展している技術ですが、利用できるようになってからまだ数十年しか経っていません。HILの登場は比較的新しく、設置、リアルタイム・シミュレータ、ラック・システムの購入、複雑なシミュレーション・モデルのセットアップにかかる膨大な初期費用も加わって、多くのメーカーがHILの採用を敬遠しています。技術的な専門知識が必要であり、HILシステムの開発と運用にかかる高額なフロントエンド投資も、一般的に企業がこの手段を社内で採用することを躊躇させる要因となっています。市場の成長を妨げている2つ目の理由は、HILテストの長期的なメリットに対する全体的な認識不足です。ほとんどのメーカーは、HILが開発の初期段階で設計の欠陥やシステムのバグを特定することにより、開発コストと開発期間を大幅に削減し、それによってコストのかかる後の修正を排除できることをまだ認識していません。この知識のギャップが、HILの普及を妨げる最大の要因となっています。そのため、この技術に自社で投資する代わりに、サードパーティのサービス・プロバイダーにHILテストを委託するメーカーが増えています。これらのサードパーティ・テスト・ハウスは、組込みシステムの精度と安全性を犠牲にすることなく、メーカーの負担を軽減する、カスタマイズされたHILソリューションと専門知識を提供します。

世界のHIL市場のエコシステム分析

ハードウェア・イン・ザ・ループ市場のエコシステムには、ハードウェアとソフトウェアのプロバイダー、ディストリビューター、潜在顧客が含まれます。ハードウェアとソフトウェアには、dSPACE(ドイツ)、Emerson Electric Co.(アメリカ)、OPAL-RT Technologies(カナダ)などの企業が含まれます。ディストリビュータには、ATE Systems Inc.(アメリカ)、Testonica(エストニア)などの企業が含まれます。エコシステムの次の部分には、潜在顧客が含まれます。業種別では、自動車産業ではテスラ(アメリカ)やフォード(アメリカ)などが潜在顧客として挙げられます。航空宇宙分野では、ボーイング(アメリカ)、エアバス(フランス)などが主要顧客。

産業別では、自動車分野が予測期間中に最大の市場シェアを占める見込み。

自動車産業は、電子制御ユニット(ECU)の改良、市場投入までの時間短縮、自動車規格への適合のために、HIL(Hardware-in-the-Loop)技術の利用が増加していることから、HIL市場で重要な位置を占めると予想されます。自動車部門が電気自動車(EV)や自律走行システムに関連する新技術を採用するにつれて、バッテリー管理システム(BMS)、コンピュータビジョン、LiDAR、その他のセンサーシステムなどの重要なコンポーネントに対する新技術のテスト需要がさらに高まっています。HIL(Hardware-in-the-Loop)により、製造エンジニアは、高価な物理的プロトタイプを使用する代わりに、シミュレートされた環境内で複雑な制御システムをテストすることができます。2022年1月、先進運転支援システム(ADAS)や自律走行システムのセンシング技術を開発するLeddarTech社は、LeddarEchoと呼ばれる新しいLiDARシミュレーションソフトウェアを発表しました。このソフトウェアは、dSPACE AURELIONと統合して、LiDARセンサのシミュレーションモデルを使用したHIL(Hardware-in-the-Loop)アプリケーションを実現するためのものです。これにより、テスト中に物理的なLiDARセンサを置き換えて、自律走行車のセンシングプラットフォームと認識システムの使用方法を実証および検証することができ、テストにかかる時間とコストを削減できます。

予測期間中、最大の市場規模が見込まれるシステム統合サービス。

多くの産業で組込みシステムの複雑性が増していることから、予測期間中、HIL(Hardware in the Loop)市場で最大のシェアを占めると予測されるのはシステムインテグレーションサービス分野です。HILテストを採用する企業が導入を検討する中で、カスタマイズされた効果的なテスト環境を構築するために、さまざまなハードウェア、ソフトウェア、制御システムのシームレスな統合を要求する企業もあります。システム統合により、HILシステムは拡張性と柔軟性を併せ持ち、各産業のニーズの進化に対応することができます。企業はまた、電気自動車や自律走行、産業オートメーションによってもたらされる複雑性を通じて、さまざまなセンサー、コントローラー、シミュレーションソフトウェアと正確に統合できる自社製品のHILソリューションを必要としています。さらに企業は、新しい技術(デジタルツイン技術、機械学習アルゴリズム、リアルタイムデータ処理ツールなど)をラボや現場(高速道路の内外)に統合するための高度システム統合サービスを必要としています。アドバンスド・システム・インテグレーション・サービスは、システムやプラットフォームを横断したシミュレーションと検証機能の向上を可能にし、開発コストの削減とテスト機会の市場投入までの時間の短縮に貢献します。その結果、HILシステムの動作を保証するシステム統合エンジニアリングのスペシャリストを雇いたいと考える企業が増えています。

予測期間中に最も高いCAGRを記録するアジア太平洋地域

予測期間中、アジア太平洋地域はさまざまな要因から、HIL市場で最も高いCAGRで成長すると予測されています。中国、インド、日本などの国々では、急速な工業化とインフラ整備が進み、自動車、航空宇宙、電子産業におけるHILソリューションのニーズが高まっています。この地域の自動車産業は、先進運転支援システム(ADAS)や電気自動車(EV)の普及により成長しています。自動車産業は、HILのような追加のテストおよび検証技術を強く求めています。AIがこの地域の重要な焦点であるため、HILはさらに急速に採用されています。自動車メーカーは、さまざまな走行条件を再現し、自律走行技術をテストするためにHILに依存しています。さらに、HILの導入以前には存在しなかったモビリティ・モードの革新と効率化を促進するため、各社はHILの提供を拡大しています。中国はEV生産の主要国であり、バッテリー管理システムや回生ブレーキなどの主要コンポーネントの最適化にHILが活用されています。さらに、シミュレーション技術と自動化への投資が増加しており、アジア太平洋地域におけるHILのさらなる成長が期待されています。

2025-2031年の市場シェア最大

同地域で急成長するインド市場

HIL(Hardware in the Loop)市場の最新動向

- 2025年1月、コネクテッドカー、自律走行車、および電気自動車の開発向けソリューションのリーディングプロバイダーであるdSPACEは、仮想電子制御ユニット(V-ECU)開発の推進におけるジェネレーティブAIの活用を検討するため、Microsoftと提携しました。この協業は、AIを活用してV-ECUの作成と更新を加速し、CI/CDおよび検証パイプラインの効率化と高速化を実現することで、SIL(Software-in-the-Loop)テストを強化することを目的としています。

- 2025年2月12日、エレクトロビットはコグニザントと提携し、同社のAdaptive AUTOSARソリューションをコグニザントのSoftware-Defined Vehicle(SDV)ソリューションアクセラレータに統合しました。この協業は、OEMおよびTier 1サプライヤが拡張性と柔軟性に優れたSDVアーキテクチャを開発できるよう支援することで、開発サイクルを加速し、顧客満足度を高めることを目的としています。

- OPAL-RT技術は2024年11月、インドのベンガルールで初のリアルタイム・シミュレーション・カンファレンス「RT24-IN」を開催しました。このイベントでは、学術用途に特化したPHIL(Power-Hardware in the Loop)システムであるOP1400-BM Benchが発表されました。

- 2023年11月、Vector Informatik社は、DYNA4シミュレーション・ソフトウェアの最新版を発表し、シナリオベースのテスト機能を強化しました。この開発は、特にHILに焦点を当てたものではありませんが、HILアプリケーションと密接に関連するシミュレーションおよびテスト技術におけるベクターの継続的な取り組みを強調するものです。

- 2023年6月、NI(旧ナショナルインスツルメンツ)はIndy Autonomous Challenge(IAC)に公式HIL(Hardware in the Loop)技術スポンサーとして参加したことを発表しました。このパートナーシップにより、IACチームはNIの最先端のHILテストシステムを活用して、レース前に制御された環境で自動車のアーキテクチャを検証し、コンポーネントを徹底的にテストすることができます。この提携は、産業技術に統一された試験場を提供することで、自律走行車技術を進歩させ、その商業化を加速することを目的としています。

主要市場プレイヤー

ループ内ハードウェア市場トップリスト

dSPACE GmbH (Germany)

Vector Informatic GmbH (Germany)

Elektrobit (Germany)

OPAL-RT Technologies (Canada)

Emerson Electric Co., (US)

RTDS Technologies Inc AMETEK (Canada)

Typhoon HIL (US)

Speedgoat GmbH (Switzerland)

ModelingTech (China)

Imperix power electronics (Switzerland)

Bosch Global Software Technologies Private Limited (Germany)

IPG Automotive GmbH (Germany)

Acutronic Holding AG (Switzerland)

Plexim (Switzerland)

Konrad Technologies (Germany)

MicroNova (Germany)

LHP, Inc. (US)

Genuen (US)

Bloomy Controls (US)

Pickering (UK)

Add2 Limited (UK)

BlueHalo (US)

Siemens (Germany)

Spirent Communications (US)

UAV Navigation (Spain)

Controllab (Netherland)

1 はじめに 26

1.1 調査目的 26

1.2 定義 26

1.3 調査範囲 27

1.3.1 対象市場と地域範囲 27

1.3.2 対象範囲と除外項目 28

1.3.3 考慮した年数 28

1.4 通貨 28

1.5 利害関係者 29

1.6 変更点のまとめ 29

2 調査方法 30

2.1 はじめに 30

2.1.1 二次調査と一次調査 32

2.1.2 二次データ 32

2.1.2.1 主な二次情報源のリスト 32

2.1.2.2 二次資料からの主要データ 33

2.1.3 一次データ 33

2.1.3.1 一次資料からの主要データ 33

2.1.3.2 主要な一次インタビュー参加者のリスト 34

2.1.3.3 プライマリーの内訳 34

2.1.3.4 主要産業インサイト 34

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 36

2.2.1.1 ボトムアップ分析による市場規模算出アプローチ 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウン分析による市場規模算出のアプローチ 37

2.3 データの三角測量 38

2.4 リサーチの前提 39

2.5 制限事項 39

2.6 リスク評価 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 44

4.1 ループ内ハードウェア市場における魅力的な機会 44

4.2 北米におけるループ内ハードウェア市場(国別、産業別) 45

4.3 ループ内ハードウェア市場:産業別 45

4.4 ループ内ハードウェア市場:国別 46

5 市場の概要 47

5.1 はじめに 47

5.2 市場ダイナミクス 47

5.2.1 推進要因 48

5.2.1.1 電気自動車と自律走行車の技術進歩 48

5.2.1.2 製品開発の初期段階における採用の増加 48

5.2.1.3 発展途上国における需要の高まり 49

5.2.2 阻害要因 50

5.2.2.1 高い所有コストと実装における技術的複雑性 50

5.2.3 機会 50

5.2.3.1 パワーエレクトロニクスと産業ロボットへの採用 50

5.2.4 課題 51

5.2.4.1 リアルタイムシミュレーションの作成が複雑 51

5.2.4.2 認識不足による投資の制限 51

5.3 バリューチェーン分析 52

5.4 ポーターの5つの力分析 53

5.4.1 競合の激しさ 54

5.4.2 サプライヤーの交渉力 55

5.4.3 買い手の交渉力 55

5.4.4 新規参入の脅威 55

5.4.5 代替品の脅威 56

5.5 主要ステークホルダーと購買基準 56

5.5.1 購入プロセスにおける主要ステークホルダー 56

5.5.2 購入基準 57

5.6 エコシステム分析 58

5.7 顧客に影響を与えるトレンド/破壊 59

5.8 ケーススタディ 60

5.8.1 自動車ECUテスト用モジュラー・ハードウェア・イン・ザ・ループ・テスト・システム

テストシステム 60

5.8.2 電動パーキングブレーキのループ内ハードウェアと耐久性試験

電動パーキングブレーキ 60

5.8.3 スマートグリッド研究のためのハードウェア・イン・ザ・ループ・デジタルツインモデル

スマート・エレクトリック・グリッド研究

5.8.4 自動車のレーダーセンサーの自動検証 61

5.8.5 テスト用ハードウェア・イン・ザ・ループシステムの開発

水素自動車

5.9 技術分析 62

5.9.1 主要技術 62

5.9.1.1 クラウド・ハードウェア・イン・ザ・ループ 62

5.9.2 補完技術 62

5.9.2.1 デジタル・ツイン 62

5.9.3 隣接技術 62

5.9.3.1 ソフトウエア・イン・ザ・ループ 62

5.10 価格分析 62

5.10.1 ハードウェア・イン・ザ・ループ・テストシステムの平均販売価格(2024年) 63

5.10.2 ループ内ハードウェアテストシステムの地域別平均販売価格動向(2021~2024年) 64

5.11 貿易分析 65

5.11.1 輸入シナリオ(HSコード9031) 65

5.11.2 輸出シナリオ(HSコード9031) 66

5.12 関税と規制の状況 67

5.12.1 関税分析 67

5.12.2 規制機関、政府機関、その他の組織 68

その他の組織 68

5.13 特許分析 72

5.14 主要な会議とイベント(2025~2026年) 76

5.15 AI/ジェネAIのループ内ハードウェア市場への影響 77

5.16 投資と資金調達のシナリオ 77

5.17 2025年アメリカ関税がHIL市場に与える影響 78

5.17.1 導入 78

5.17.2 主な関税率 78

5.17.3 価格への影響分析 80

5.17.4 国/地域への影響 81

5.17.4.1 アメリカ 81

5.17.4.2 ヨーロッパ 81

5.17.4.3 アジア太平洋 81

5.17.5 最終用途産業への影響 82

6 ハードウェア・イン・ザ・ループ市場:提供製品別 83

6.1 導入 84

6.2 ハードウェア 85

6.2.1 拡張可能なハードウェアによるシステム性能への需要が市場を牽引 85

6.3 ソフトウェア 86

6.3.1 スケーラブルでインテリジェントなヒル・シミュレーションを可能にする需要の増加が

ヒルシミュレーションへの需要の高まりがセグメント成長を牽引 86

6.4 サービス 86

6.4.1 システム統合に対する需要の高まりが

市場成長を牽引 86

6.4.1.1 コンサルティングとシステム設計 86

6.4.1.2 システム統合 86

6.4.1.3 メンテナンスとサポート 87

7 ループ内ハードウェア市場:種類別 88

7.1 導入 89

7.2 オープンループ

7.2.1 単純なオープンループコントローラーのテスト用途が市場成長を牽引

市場成長を牽引

7.3 閉ループ 91

7.3.1 ダイナミック・テスト・プラットフォームにおける複雑なコントローラと制御シス

ダイナミック・テスト・プラットフォームへの採用が需要を牽引 91

8 ハードウェア・イン・ザ・ループ市場:産業別 93

8.1 導入 94

8.2 自動車 96

8.2.1 自動車分野の技術進歩が高速で応答性の高い試験の需要を促進 96

8.3 航空宇宙 103

8.3.1 ECU ソフトウェアの迅速な開発と制御システムの同時検証の必要性が市場を牽引 103

8.4 防衛 109

8.4.1 コスト効率と信頼性の高い防衛技術試験を提供

技術を提供 109

8.5 パワーエレクトロニクス 115

8.5.1 送電網内のさまざまなシナリオの継続的なテストとシミュレーションの必要性が市場を牽引 115

8.6 研究・教育 121

8.6.1 研究や学術調査向けに信頼性の高いECUの仮想試験を提供

学術研究 121

8.7 再生可能エネルギー 127

8.7.1 再生可能エネルギー向けに太陽光発電所の信頼性の高い仮想テストを提供 127

8.8 その他の産業 133

9 ハードウェア・イン・ザ・ループ市場、地域別 140

9.1 はじめに 141

9.2 北米アメリカ 142

9.2.1 アメリカ 145

9.2.1.1 強力な航空宇宙産業の存在が市場成長を促進 145

9.2.2 カナダ 146

9.2.2.1 電気自動車産業の成長により、機器や制御システムのループ試験用ハードウ ェアの需要が増加 146

9.2.3 メキシコ 147

9.2.3.1 自動車メーカーの投資拡大が需要を押し上げる 147

需要を促進 147

9.2.4 南米アメリカのマクロ経済見通し 148

9.3 ヨーロッパ 149

9.3.1 英国 151

9.3.1.1 電力インフラの整備と再生可能エネルギーの統合が需要を押し上げる 151

9.3.2 ドイツ 152

9.3.2.1 大手自動車会社の存在が市場を牽引 152

9.3.3 フランス 153

9.3.3.1 ロボット導入の増加が試験・シミュレーション需要を促進 153

とシミュレーションの需要が高まる 153

9.3.4 イタリア 154

9.3.4.1 自動車分野での技術採用の増加が市場成長を後押し 154

9.3.5 スペイン 155

9.3.5.1 再生可能エネルギー導入の増加が市場成長を促進 155

9.3.6 ポーランド 156

9.3.6.1 産業4.0プラットフォームの採用が需要を促進 156

9.3.7 北欧 157

9.3.7.1 グリーン技術採用の増加傾向が市場を牽引 157

9.3.8 その他のヨーロッパ 158

9.3.9 ヨーロッパのマクロ経済見通し 159

9.4 アジア太平洋地域 160

9.4.1 中国 163

9.4.1.1 製造業の強い存在が市場成長を促進 163

9.4.2 インド 164

9.4.2.1 電気自動車産業の拡大が試験とシミュレーションの需要を創出 164

9.4.3 日本 165

9.4.3.1 パワーエレクトロニクス分野の成長が市場成長を支える 165

9.4.4 韓国 166

9.4.4.1 自動車産業の成長が需要を牽引 166

9.4.5 インドネシア 167

9.4.5.1 自動車分野での高度試験需要の高まりが市場を牽引 167

が市場を牽引 167

9.4.6 オーストラリア 168

9.4.6.1 電気自動車産業の拡大が市場成長を促進 168

9.4.7 マレーシア 169

9.4.7.1 スマート製造業を支援する政府の取り組みが市場を牽引 169

市場を牽引 169

9.4.8 タイ 170

9.4.8.1 デジタルインフラ強化と技術革新促進への政府の取り組みが市場成長を促進 170

9.4.9 ベトナム 171

9.4.9.1 市場の成長を支えるシミュレーションと試験技術の強化に向けた政府の取り組み 171

9.4.10 その他のアジア太平洋地域 172

9.4.11 アジア太平洋地域のマクロ経済見通し 173

9.5 ROW 173

9.5.1 南米アメリカ 174

9.5.1.1 EV産業の発展によるハードウェア・イン・ザ・ループ・ソリューションの需要増加 174

9.5.2 中東 175

9.5.2.1 EVの普及が市場成長を支える 175

9.5.2.2 バーレーン 176

9.5.2.2.1 成長する自動車と産業オートメーション分野が市場を牽引 176

9.5.2.3 クウェート 177

9.5.2.3.1 スマートインフラとデジタル化への投資が市場成長を支える 177

9.5.2.4 カタール 177

9.5.2.4.1 スマートシティとIoTインフラプロジェクトがHILテストを促進 177

9.5.2.5 オマーン 177

177 9.5.2.5.1 インフラと製造活動の拡大がHILテストシステムの普及を促進 177

9.5.2.6 サウジアラビア 177

177 9.5.2.6.1 自律走行車と電気自動車分野の開発が需要を後押し 177

9.5.2.7 ウアイ 178

9.5.2.7.1 製造業のデジタル化が市場成長を促進 178

市場成長を後押し 178

9.5.3 アフリカ 178

9.5.3.1 産業の近代化と効率的で費用対効果の高い試験のニーズが市場成長を後押し 178

9.5.3.2 南アフリカ 179

9.5.3.2.1 市場成長を支える技術進歩に対する政府の支援 179

9.5.3.3 その他のアフリカ諸国 179

9.5.3.3.1 自動車試験施設の拡大と、より安全な現地生産車の推進が需要を促進 179

9.5.4 行のマクロ経済見通し 180

10 競争環境 181

10.1 概要 181

10.2 主要な強み/勝利への権利(2021~2025年) 181

10.3 収益分析、2022-2024 182

10.4 市場シェア分析、2024年 183

10.5 企業評価と財務指標(2025年) 185

10.6 ブランド/製品の比較 187

10.7 企業評価マトリックス:主要企業、2024年 188

10.7.1 スター企業 188

10.7.2 新興リーダー 188

10.7.3 浸透型企業 188

10.7.4 参加企業 188

10.7.5 企業フットプリント:主要プレイヤー(2024年) 190

10.7.5.1 企業フットプリント 190

10.7.5.2 地域別フットプリント 191

10.7.5.3 種類別フットプリント 192

10.7.5.4 産業別フットプリント 193

10.8 企業評価マトリクス:新興企業/SM(2024年) 194

10.8.1 進歩的企業 194

10.8.2 対応力のある企業 194

10.8.3 ダイナミックな企業 194

10.8.4 スターティングブロック 194

10.8.5 競争ベンチマーキング:新興企業/SM(2024年) 196

10.8.5.1 主要新興企業/中小企業の詳細リスト 196

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 197

10.9 競争シナリオ 198

10.9.1 製品上市 198

10.9.2 取引 198

10.9.3 その他の進展 199

11 企業プロフィール 200

11.1 主要企業 200

11.1.1 DSPACE 200

11.1.1.1 事業概要 200

11.1.1.2 提供する製品/ソリューション/サービス 200

11.1.1.3 最近の動向 201

11.1.1.3.1 取引 201

11.1.1.4 MnMビュー 202

11.1.1.4.1 主要な強み 202

11.1.1.4.2 戦略的選択 202

11.1.1.4.3 弱点と競争上の脅威 203

11.1.2 エマソン・エレクトリック Co. 204

11.1.2.1 事業概要 204

11.1.2.2 提供する製品/ソリューション/サービス 205

11.1.2.3 最近の動向 206

11.1.2.3.1 製品の発売 206

11.1.2.3.2 取引 207

11.1.2.4 MnMビュー 208

11.1.2.4.1 主要な強み 208

11.1.2.4.2 戦略的選択 208

11.1.2.4.3 弱点と競争上の脅威 208

11.1.3 ベクター・インフォマティクス 209

11.1.3.1 事業概要 209

11.1.3.2 提供する製品/ソリューション/サービス 209

11.1.3.3 最近の動向 210

11.1.3.3.1 製品の発売 210

11.1.3.3.2 取引 210

11.1.3.4 MnMビュー 211

11.1.3.4.1 主要な強み 211

11.1.3.4.2 戦略的選択 211

11.1.3.4.3 弱点と競争上の脅威 211

11.1.4 エレクトロビット・オートモーティブ 212

11.1.4.1 事業概要 212

11.1.4.2 提供する製品/ソリューション/サービス 212

11.1.4.3 最近の動向 213

11.1.4.3.1 取引 213

11.1.4.3.2 その他の動向 213

11.1.4.4 MnMの見解 213

11.1.4.4.1 主要な強み 213

11.1.4.4.2 戦略的選択 214

11.1.4.4.3 弱点と競争上の脅威 214

11.1.5 オパールRTテクノロジー 215

11.1.5.1 事業概要 215

11.1.5.2 提供する製品/ソリューション/サービス 215

11.1.5.3 最近の動向 216

11.1.5.3.1 取引 216

11.1.5.3.2 事業拡大 216

11.1.5.4 MnMの見解 216

11.1.5.4.1 主要な強み 216

11.1.5.4.2 戦略的選択 217

11.1.5.4.3 弱点と競争上の脅威 217

11.1.6 スピードゴート 218

11.1.6.1 事業概要 218

11.1.6.2 提供する製品/ソリューション/サービス 218

11.1.6.3 最近の動向 219

11.1.6.3.1 製品の発売 219

11.1.6.3.2 取引 219

11.1.7 ボッシュ・ソフトウェア・プライベート・リミテッド 220

11.1.7.1 事業概要 220

11.1.7.2 提供する製品/ソリューション/サービス 220

11.1.8 タイフーンヒル 221

11.1.8.1 事業概要 221

11.1.8.2 提供する製品/ソリューション/サービス 221

11.1.8.3 最近の動向 222

11.1.8.3.1 製品の発売 222

11.1.9 IPGオートモーティブ 223

11.1.9.1 事業概要 223

11.1.9.2 提供する製品/ソリューション/サービス 223

11.1.9.3 最近の動向 224

11.1.9.3.1 製品の発売 224

11.1.9.3.2 その他の進展 224

11.1.10 アキュトロニック 225

11.1.10.1 事業概要 225

11.1.10.2 提供する製品/ソリューション/サービス 225

11.1.10.3 最近の動向 226

11.1.10.3.1 拡張 226

11.1.11 プレキシム 227

11.1.11.1 事業概要 227

11.1.11.2 提供製品 227

11.2 その他のプレーヤー 228

11.2.1 ジェヌエン 228

11.2.2 LHP, INC. 228

11.2.3 マイクロノバ 229

11.2.4 コンラッドテクノロジー 230

11.2.5 モデリングテック 231

11.2.6 ブルーミーコントロールズ 232

11.2.7 コントローラブ 232

11.2.8 ピッカリングインターフェース 233

233 11.2.9 アプリュスプラス 233

11.2.10 アドツーリミテッド 234

11.2.11 ブルーハロ 234

11.2.12 シーメンス 235

11.2.13 スピレント通信 235

11.2.14 UAVナビゲーション 236

12 付録 237

12.1 ディスカッションガイド 237

12.2 Knowledgestore: Marketsandmarketsの購読ポータル 239

12.3 カスタマイズオプション 241

12.4 関連レポート 241

12.5 著者詳細 242

表 1 調査の前提:ループ内ハードウェア市場 39

表2 制限と関連リスク 40

表3 ループ内ハードウェア市場:ポーターの5つの力の影響 53

表4 上位3業種の購買プロセスにおける利害関係者の影響力

上位 3 産業 56

表5 上位3産業の主な購買基準 57

表6 ループ内ハードウェア市場:エコシステムにおけるプレイヤーの役割 58

表7 主要企業が提供するループ内ハードウェアテストシステムの平均販売価格(2024年

主要プレーヤーによる平均販売価格、2024年(米ドル) 63

表 8 ループ内ハードウェアテストシステムの地域別平均販売価格動向(2021~2024 年) 63

地域別、2021年~2024年 64

表9 HSコード9031対応製品の輸入データ(国別):2020~2024年

2020~2024年、(千米ドル) 65

表10 HSコード9031適合製品の輸出データ(国別) (千米ドル)

2020-2024年 (千米ドル) 66

表11 中国が輸入する測定器、検査器、器具、機械の製造業者別関税率 67

中国が輸入した測定器、器具、機械の製造業者間関税率 67

表12 米国が輸入する測定器、器具、機械の製造業者別関税率

アメリカ 67

表13 ドイツが輸入した測定器、器具、機械のメーカー別関税率

ドイツ

表14 インドが輸入した測定器、器具、機械の総製造事業者別関税率 68

のメーカー別関税率 68

表15 南米アメリカ:規制機関、政府機関、その他の団体のリスト 68

その他の団体 68

表16 ヨーロッパ: 規制機関、政府機関、その他の団体のリスト

その他の組織の一覧 69

表17 アジア太平洋地域:規制機関、政府機関、その他の団体一覧 70

その他の組織 70

表18 ループ内ハードウェア市場における主要特許(2015~2025年) 73

表19 ループ内ハードウェア市場:会議・イベント一覧 76

表20 アメリカ調整相互関税率 78

表21 ループ内ハードウェア市場:オファリング別(2021~2024年)(百万米ドル) 85

表22 ループ内ハードウェア市場:オファリング別:2025-2030年(百万米ドル) 85

表23 ループ内ハードウェア市場:オファリング別:2021~2024年(千台) 85

表24 ループ内ハードウェア市場:オファリング別:2025~2030年(千台) 86

表 25 サービス: ループ内ハードウェア市場:種類別、

2021~2024年(百万米ドル) 87

表 26 サービス: ループ内ハードウェア市場:種類別、

2025-2030年(百万米ドル) 87

表 27 ループ内ハードウェア市場:種類別、2021~2024 年(百万米ドル) 89

表 28 ループ内ハードウェア市場:種類別、2025~2030 年(百万米ドル) 90

表 29 オープンループ:ループ内ハードウェア市場、産業別、

2021-2024 (百万米ドル) 91

表 30 オープンループ:ループ内ハードウェア市場、産業別、

2025-2030 (百万米ドル) 91

表 31 閉ループ:ループ内ハードウェア市場、産業別、

2021~2024年(百万米ドル) 92

表 32 閉ループ:ループ内ハードウェア市場、産業別、

2025-2030年(百万米ドル) 92

表33 ループ内ハードウェア市場:産業別、2021~2024年(百万米ドル) 95

表34 ループ内ハードウェア市場:産業別、2025~2030年(百万米ドル) 96

表35 自動車:ループ内ハードウェア市場、地域別、

2021-2024年(百万米ドル) 97

表 36 自動車:ループ内ハードウェア市場、地域別、

2025-2030年(百万米ドル) 97

表 37 自動車:ループ内ハードウェア市場、種類別、

2021-2024 (百万米ドル) 97

表 38 自動車:ループ内ハードウェア市場、種類別、

2025-2030年(百万米ドル) 98

表 39 自動車:ループ内ハードウェア市場:南米アメリカ、

国別、2021-2024年(百万米ドル) 98

表 40 自動車:北米のループ内ハードウェア市場、

国別、2025-2030年(百万米ドル) 98

表 41 自動車:ループ内ハードウェアのヨーロッパ市場:国別、

2021-2024 (百万米ドル) 99

表 42 自動車:欧州のループ内ハードウェア市場:国別、

2025-2030年(百万米ドル) 99

表43 自動車:アジア太平洋地域のループ内ハードウェア市場:国別、2021年~2024年(百万米ドル) 100

表44 自動車:アジア太平洋地域のループ内ハードウェア市場:国別、2025年~2030年(百万米ドル) 100

表45 自動車:行のループ内ハードウェア市場、地域別、

2021-2024年(百万米ドル) 101

表46 自動車:行のループ内ハードウェア市場:地域別

2025-2030年(百万米ドル) 101

表47 自動車:中東のループ内ハードウェア市場:国別、2021~2024年(百万米ドル) 101

表 48 自動車:中東のループ内ハードウェア市場:国別 2025-2030 (百万米ドル) 102

表49 自動車:アフリカのループ内ハードウェア市場:国別

2021-2024年(百万米ドル) 102

表50 自動車:アフリカのループ内ハードウェア市場:国別

2025-2030年(百万米ドル) 102

表51 航空宇宙:ループ内ハードウェア市場、地域別、

2021-2024年(百万米ドル) 103

表 52 航空宇宙:ループ内ハードウェア市場:地域別、

2025-2030 (百万米ドル) 103

表 53 航空宇宙:ループ内ハードウェア市場:種類別、

2021-2024 (百万米ドル) 104

表 54 航空宇宙:ループ内ハードウェア市場:種類別、

2025-2030 (百万米ドル) 104

表55 航空宇宙:ループ内ハードウェア市場:北アメリカ、国別、2021年~2024年(百万米ドル) 104

表 56 航空宇宙:北米のループ内ハードウェア市場:国別、2025-2030 年(百万米ドル) 104

表 57 航空宇宙:ヨーロッパのループ内ハードウェア市場:国別、2021-2024 年(百万米ドル) 104

2021-2024 (百万米ドル) 105

表 58 航空宇宙:ヨーロッパのループ内ハードウェア市場:国別、

2025-2030 (百万米ドル) 105

表59 航空宇宙:アジア太平洋地域のループ内ハードウェア市場:国別、2021~2024年 (百万米ドル) 106

表 60 航空宇宙:アジア太平洋地域のループ内ハードウェア市場:国別 2025-2030 (百万米ドル) 106

表 61 航空宇宙:行のループ内ハードウェア市場、地域別、

2021-2024 (百万米ドル) 107

表62 航空宇宙:行のループ内ハードウェア市場:地域別、

2025-2030 (百万米ドル) 107

表 63 航空宇宙:中東のループ内ハードウェア市場:国別、2021~2024 年(百万米ドル) 107

表64 航空宇宙:中東のループ内ハードウェア市場:国別、2025年~2030年(百万米ドル) 108

表65 航空宇宙:アフリカのループ内ハードウェア市場:国別

2021-2024 (百万米ドル) 108

表 66 航空宇宙:アフリカのループ内ハードウェア市場:国別

2025年~2030年(百万米ドル) 108

表 67 防衛:ループ内ハードウェア市場、地域別、

2021-2024 (百万米ドル) 109

表 68:防衛:ループ内ハードウェア市場、地域別、

2025-2030 (百万米ドル) 109

表 69:防衛:ループ内ハードウェア市場、種類別、

2021-2024 (百万米ドル) 110

表 70:防衛:ループ内ハードウェア市場、種類別、

2025-2030 (百万米ドル) 110

表 71:防衛:ループ内ハードウェア市場:南米、国別、2021~2024年(百万米ドル) 110

表 72:防衛:北アメリカのループ内ハードウェア市場:国別 2025-2030 (百万米ドル) 110

表 73 防衛:ヨーロッパのループ内ハードウェア市場:国別

2021-2024 (百万米ドル) 111

表 74 防衛:ヨーロッパのループ内ハードウェア市場:国別、2025-2030 年(百万米ドル) 111

2025-2030 (百万米ドル) 111

表 75:防衛:アジア太平洋地域のループ内ハードウェア市場:国別、2021~2024 年(百万米ドル) 112

表 76 アジア太平洋地域の国別防衛:ループ内ハードウェア市場 2025-2030 (百万米ドル) 112

表 77 防衛:行のループ内ハードウェア市場、地域別、

2021-2024 (百万米ドル) 113

表 78:防衛:行のループ内ハードウェア市場:地域別、

2025-2030 (百万米ドル) 113

表 79:防衛:中東のループ内ハードウェア市場:国別、2021-2024 年(百万米ドル) 113

表 80 中東の防衛:ループ内ハードウェア市場:国別 2025-2030 (百万米ドル) 114

表 81:防衛:アフリカのループ内ハードウェア市場:国別

2021-2024 (百万米ドル) 114

表 82 アフリカの防衛:ループ内ハードウェア市場:国別

2025-2030 (百万米ドル) 114

表 83 パワーエレクトロニクス: ループ内ハードウェア市場、地域別、

2021-2024 (百万米ドル) 115

表 84 パワーエレクトロニクス: ループ内ハードウェア市場、地域別

2025-2030 (百万米ドル) 116

表 85 パワーエレクトロニクス: ループ内ハードウェア市場、種類別、

2021-2024 (百万米ドル) 116

表 86 パワーエレクトロニクス: ループ内ハードウェア市場、種類別、

2025-2030 (百万米ドル) 116

表 87 パワーエレクトロニクス: 南米アメリカのループ内ハードウェア市場、

国別、2021-2024年(百万米ドル) 117

表 88 パワーエレクトロニクス: 北米のループ内ハードウェア市場、

国別、2025-2030 年(百万米ドル) 117

表 89 パワーエレクトロニクス: ヨーロッパのループ内ハードウェア市場、

国別、2021-2024 年(百万米ドル) 117

表 90 パワーエレクトロニクス: ヨーロッパのループ内ハードウェア市場、

国別、2025-2030 年(百万米ドル) 118

表 91 パワーエレクトロニクス: アジア太平洋地域のループ内ハードウェア市場、

国別、2021-2024 年(百万米ドル) 118

表 92 パワーエレクトロニクス: アジア太平洋地域のループ内ハードウェア市場、

国別、2025-2030 年(百万米ドル) 119

表 93 パワーエレクトロニクス: 行のループ内ハードウェア市場、地域別、2021~2024年(百万米ドル) 119

表 94 パワーエレクトロニクス: 行のループ内ハードウェア市場:地域別 2025-2030 (百万米ドル) 119

表 95 パワーエレクトロニクス: 中東のループ内ハードウェア市場

国別、2021-2024年(百万米ドル) 120

表 96 パワーエレクトロニクス: 中東のループ内ハードウェア市場

国別 2025-2030 (百万米ドル) 120

表 97 パワーエレクトロニクス: アフリカのループ内ハードウェア市場:国別 2021-2024 (百万米ドル) 120

表 98 パワーエレクトロニクス: アフリカのループ内ハードウェア市場:国別 2025-2030 (百万米ドル) 121

表 99 研究・教育:ループ内ハードウェア市場:地域別、

2021-2024年(百万米ドル) 122

表100 研究・教育:ループ内ハードウェア市場:地域別、

2025-2030年(百万米ドル) 122

表101 研究・教育:ループ内ハードウェア市場:種類別、

2021-2024年 (百万米ドル) 122

表102 研究・教育:ループ内ハードウェア市場:種類別、

2025-2030年(百万米ドル) 122

表103 研究&教育:ループ内ハードウェア市場:南米、国別、2021~2024年 (百万米ドル) 123

表 104 研究&教育:ループ内ハードウェア市場:北アメリカ:国別 2025-2030 (百万米ドル) 123

表 105 研究&教育:ヨーロッパのループ内ハードウェア市場:国別、2021-2024 年(百万米ドル) 123

国別、2021-2024年(百万米ドル) 123

表 106 研究・教育:ヨーロッパのループ内ハードウェア市場:国別、2025-2030 年(百万米ドル) 123

国別、2025-2030年(百万米ドル) 124

表 107 研究・教育:アジア太平洋地域のループ内ハードウェア市場

国別、2021-2024年(百万米ドル) 124

表 108 研究・教育:アジア太平洋地域のループ内ハードウェア市場:国別、2025-2030 年(百万米ドル) 124

国別、2025-2030年(百万米ドル) 125

表 109 研究&教育:ループ内ハードウェア市場:ロウ地域別 2021-2024 年 (百万米ドル) 125

表110 研究&教育:行のループ内ハードウェア市場:地域別 2025-2030 (百万米ドル) 125

表 111 研究&教育:中東のループ内ハードウェア市場:国別、2021-2024 年(百万米ドル) 125

国別、2021-2024年(百万米ドル) 126

表112 研究・教育:中東のループ内ハードウェア市場:国別、2025年~2030年(百万米ドル) 126

国別、2025-2030年(百万米ドル) 126

表113 研究&教育:アフリカのループ内ハードウェア市場:国別、2021年~2024年(百万米ドル

国別、2021-2024年(百万米ドル) 126

表 114 研究&教育:アフリカのループ内ハードウェア市場:国別、2025-2030 年(百万米ドル) 126

国別、2025~2030年(百万米ドル) 127

表 115 再生可能エネルギー:ループ内ハードウェア市場、地域別、

2021年~2024年(百万米ドル) 127

表116 再生可能エネルギー:ループ内ハードウェア市場、地域別、

2025-2030年(百万米ドル) 128

表 117 再生可能エネルギー:ループ内ハードウェア市場:種類別、

2021-2024 (百万米ドル) 128

表 118 再生可能エネルギー:ループ内ハードウェア市場:種類別、

2025-2030年(百万米ドル) 128

表 119 再生可能エネルギー:ループ内ハードウェア市場:北アメリカ、

国別、2021-2024年(百万米ドル) 129

表 120 再生可能エネルギー:北米のループ内ハードウェア市場、

国別、2025-2030 年(百万米ドル) 129

表 121 再生可能エネルギー:ヨーロッパのループ内ハードウェア市場、

国別、2021-2024年(百万米ドル) 129

表 122 欧州の再生可能エネルギー:ループ内ハードウェア市場:国別、2025~2030 年(百万米ドル) 129

国別、2025-2030年(百万米ドル) 130

表 123 アジア太平洋地域の再生可能エネルギー:ループ内ハードウェア市場

国別、2021-2024年(百万米ドル) 130

表 124 アジア太平洋地域の再生可能エネルギー:ループ内ハードウェア市場、

国別、2025~2030年(百万米ドル) 131

表125 再生可能エネルギー:ループ内ハードウェア市場:ロウ地域別 2021-2024年(百万米ドル) 131

表126 再生可能エネルギー:行のループ内ハードウェア市場:地域別 2025-2030年(百万米ドル) 131

表 127 中東の再生可能エネルギー:ループ内ハードウェア市場

国別、2021-2024年(百万米ドル) 132

表 128 中東の再生可能エネルギー:ループ内ハードウェア市場:国別、2025~2030 年(百万米ドル) 132

国別、2025-2030年(百万米ドル) 132

表 129 再生可能エネルギー:アフリカのループ内ハードウェア市場:国別 2021-2024 (百万米ドル) 132

表130 再生可能エネルギー:アフリカのループ内ハードウェア市場:国別 2025-2030年(百万米ドル) 133

表 131 その他の産業: ループ内ハードウェア市場、地域別、

2021年~2024年(百万米ドル) 133

表 132 その他の産業: ループ内ハードウェア市場、地域別、

2025-2030年(百万米ドル) 134

表 133 その他の産業: ループ内ハードウェア市場、種類別、

2021-2024年 (百万米ドル) 134

表 134 その他の産業: ループ内ハードウェア市場、種類別、

2025-2030年(百万米ドル) 134

表 135 その他の産業: 南米アメリカのループ内ハードウェア市場、

国別、2021-2024年(百万米ドル) 134

表 136 その他の産業: 北米のループ内ハードウェア市場、

国別、2025-2030年(百万米ドル) 135

表 137 その他の産業: ヨーロッパのループ内ハードウェア市場:国別 2021-2024 (百万米ドル) 135

表 138 その他の産業: ヨーロッパのループ内ハードウェア市場:国別 2025-2030 (百万米ドル) 136

表 139 その他の産業: アジア太平洋地域のループ内ハードウェア市場

国別、2021-2024年(百万米ドル) 136

表 140 その他の産業: アジア太平洋地域のループ内ハードウェア市場、

国別、2025~2030年(百万米ドル) 137

表 141 その他の産業: 行のループ内ハードウェア市場、地域別、

2021-2024年(百万米ドル) 137

表 142 その他の産業: 行のループ内ハードウェア市場、地域別、

2025-2030年(百万米ドル) 137

表 143 その他の産業: 中東のループ内ハードウェア市場、

国別、2021-2024年(百万米ドル) 138

表 144 その他の産業: 中東のループ内ハードウェア市場

地域別、2025-2030年(百万米ドル) 138

表 145 その他の産業: アフリカのループ内ハードウェア市場:国別 2021-2024 (百万米ドル) 138

表 146 その他の産業: アフリカのループ内ハードウェア市場:地域別 2025-2030 (百万米ドル) 139

表 147 ループ内ハードウェア市場:地域別 2021-2024 (百万米ドル) 141

表148 ループ内ハードウェア市場:地域別、2025-2030年(百万米ドル) 141

表 149 北米:ループ内ハードウェア市場:産業別、

2021-2024年(百万米ドル) 143

表 150 北米:ループ内ハードウェア市場:産業別、

2025-2030年(百万米ドル) 144

表 151 北米アメリカ:ループ内ハードウェア市場:国別、

2021-2024年(百万米ドル) 144

表 152 北米アメリカ:ループ内ハードウェア市場:国別、

2025-2030年(百万米ドル) 144

表 153 アメリカ: ループ内ハードウェア市場:産業別 2021-2024 (百万米ドル) 145

表 154 アメリカ: ループ内ハードウェア市場:産業別 2025-2030 (百万米ドル) 146

表 155 カナダ:ループ内ハードウェア市場、産業別、

2021-2024年(百万米ドル) 146

表156 カナダ:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 147

表157 メキシコ:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 147

表158 メキシコ:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 148

表 159 ヨーロッパ:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 150

表 160 ヨーロッパ:ループ内ハードウェア市場:産業別、

2025-2030年(百万米ドル) 150

表 161 ヨーロッパ:ループ内ハードウェア市場:国別、

2021年~2024年(百万米ドル) 150

表 162 ヨーロッパ:ループ内ハードウェア市場:国別、

2025-2030年(百万米ドル) 151

表 163 英国: ループ内ハードウェア市場:産業別 2021-2024 (百万米ドル) 152

表 164 英国: ループ内ハードウェア市場:産業別 2025-2030 (百万米ドル) 152

表 165 ドイツ:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 153

表 166 ドイツ:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 153

表 167 フランス:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 154

表168 フランス:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 154

表 169 イタリア:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 155

表170 イタリア:ループ内ハードウェア市場:産業別

2025~2030年(百万米ドル) 155

表 171 スペイン:ループ内ハードウェア市場:産業別

2021~2024年(百万米ドル) 156

表 172 スペイン:ループ内ハードウェア市場:産業別

2025~2030年(百万米ドル) 156

表 173 ポーランド:ループ内ハードウェア市場:産業別

2021~2024年(百万米ドル) 157

表 174 ポーランド:ループ内ハードウェア市場:産業別

2025~2030年(百万米ドル) 157

表 175 北欧: ループ内ハードウェア市場、産業別、

2021年~2024年(百万米ドル) 158

表 176 北欧: ループ内ハードウェア市場、産業別、

2025-2030年(百万米ドル) 158

表 177 その他のヨーロッパ:ループ内ハードウェア市場:産業別

2021-2024年 (百万米ドル) 159

表 178 ヨーロッパのその他:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 159

表 179 アジア太平洋地域:ループ内ハードウェア市場:産業別

2021年~2024年(百万米ドル) 161

表 180 アジア太平洋地域:ループ内ハードウェア市場:産業別、

2025~2030年(百万米ドル) 161

表181 アジア太平洋地域:ループ内ハードウェア市場:国別

2021年~2024年(百万米ドル) 162

表182 アジア太平洋地域:ループ内ハードウェア市場:国別、

2025-2030年(百万米ドル) 162

表183 中国:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 163

表184 中国:ループ内ハードウェア市場:産業別、

2025-2030年(百万米ドル) 163

表 185 インド: ループ内ハードウェア市場:産業別

2021-2024年 (百万米ドル) 164

表 186 インド: ループ内ハードウェア市場:産業別

2025年~2030年(百万米ドル) 164

表187 日本:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 165

表188 日本:ループ内ハードウェア市場:産業別、

2025-2030年(百万米ドル) 165

表189 韓国:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 166

表 190 韓国:ループ内ハードウェア市場:産業別

2025~2030年(百万米ドル) 166

表 191 インドネシア:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 167

表192 インドネシア:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 167

表 193 オーストラリア:ループ内ハードウェア市場:産業別

2021年~2024年(百万米ドル) 168

表 194 オーストラリア:ループ内ハードウェア市場:産業別

2025年~2030年(百万米ドル) 168

表195 マレーシア:ループ内ハードウェア市場:産業別

2021年~2024年(百万米ドル) 169

表196 マレーシア:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 169

表197 タイ:ループ内ハードウェア市場:産業別

2021~2024年 (百万米ドル) 170

表198 タイ:ループ内ハードウェア市場:産業別

2025~2030年(百万米ドル) 170

表 199 ベトナム:ループ内ハードウェア市場:産業別

2021~2024年(百万米ドル) 171

表200 ベトナム:ループ内ハードウェア市場:産業別

2025~2030年(百万米ドル) 171

表201 その他のアジア太平洋地域:ループ内ハードウェア市場:産業別

2021年~2024年(百万米ドル) 172

表202 その他のアジア太平洋地域:ループ内ハードウェア市場:産業別、

2025-2030年(百万米ドル) 172

表 203 ROW: ループ内ハードウェア市場、地域別、2021-2024年(百万米ドル) 173

表 204 ROW: ループ内ハードウェア市場:地域別、2025-2030年(百万米ドル) 173

表 205 ROW: ループ内ハードウェア市場、産業別、

2021-2024年(百万米ドル) 174

表 206 ROW: ループ内ハードウェア市場、産業別、

2025年~2030年(百万米ドル) 174

表 207 南米:ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 175

表 208 南米:ループ内ハードウェア市場:産業別

2025-2030年(百万米ドル) 175

表 209 中東: ループ内ハードウェア市場:産業別

2021-2024年(百万米ドル) 176

表 210 中東: ループ内ハードウェア市場:産業別

2025~2030年(百万米ドル) 176

表 211 アフリカ:ループ内ハードウェア市場:産業別 176

2021~2024年(百万米ドル) 178

表 212 アフリカ:ループ内ハードウェア市場:産業別 178

2025~2030年(百万米ドル) 179

表 213 ループ内ハードウェア市場:主要企業が採用した戦略の概要(2021~2025年

主要企業別、2021~2025年 181

表214 ループ内ハードウェア市場:競争の度合い 184

表215 ループ内ハードウェア市場:地域別フットプリント 191

表216 ループ内ハードウェア市場:種類のフットプリント 192

表217 ループ内ハードウェア市場:産業別フットプリント 193

表218 ループ内ハードウェア市場:主要新興企業/SMの詳細リスト 196

表219 ループ内ハードウェア市場:主要新興企業/SMの競合ベンチマーキング

主要新興企業/SMの一覧 197

表220 ループ内ハードウェア市場:製品の発売、

2019年11月~2025年2月 198

表221 ループ内ハードウェア市場:取引(2019年11月~2025年2月) 198

表 222 ループ内ハードウェア市場:その他の開発、

2019年11月~2025年2月 199件

表 223 DSPACE:企業概要 200

表 224 DSPACE:提供する製品/ソリューション/サービス 200

表225 DSPACE:取引実績 201

表 226 エマソン・エレクトリック 会社概要 204

表 227 エマソン・エレクトリック:会社概要 204 提供製品/ソリューション/サービス 205

表228 エマソン・エレクトリック: 製品の発売 206

表229 エマソン・エレクトリック 取引 207

表230 ベクター・インフォマティクス:会社概要 209

表231 ベクター・インフォマティクス:提供製品/ソリューション/サービス 209

表232 ベクター・インフォマティクス:製品発売 210

表 233 ベクター・インフォマティック:取引 210

表 234 エレクトロビット・オートモーティブ:会社概要 212

表 235 エレクロビット・オートモーティブ:提供製品/ソリューション/サービス 212

表 236 エレクロビット自動車:取引 213

表 237 エレクトロビット・オートモーティブ:その他の開発 213

表 238 オパールRT技術: 会社概要 215

表 239 オパールRTテクノロジー: 提供製品/ソリューション/サービス 215

表 240 オパールRTテクノロジー: 取引 216

表 241 オパールRTテクノロジー: 事業拡大 216

表242 スピードゴート:会社概要 218

表 243 スピードゴート:提供製品/ソリューション/サービス 218

表 244 スピードゴート:製品上市 219

表 245 スピードゴート:取引 219

表 246 BOSCH SOFTWARE PRIVATE LIMITED: 会社概要 220

表 247 BOSCH SOFTWARE PRIVATE LIMITED: 提供製品/ソリューション/サービス 220

表 248 タイフーンヒル:会社概要 221

表249 タイフーンヒル:提供する製品/ソリューション/サービス 221

表250 タイフーンヒル:製品発表 222

表251 ipgオートモーティブ:会社概要 223

表252 ipgオートモーティブ:製品/ソリューション/サービス 223

表253 ipgオートモーティブ:製品上市 224

表 254 ipg オートモーティブ:その他の開発 224

表 255 アキュトロニック:会社概要 225

表256 アキュトロニック:製品/ソリューション/サービス 225

表 257 プレキシム:会社概要 227

表 258 プレキシム:製品 227

表 259 ジェヌエヌ:会社概要 228

表260 LHP社:会社概要 228

261表 マイクロノバ:会社概要 229

表 262 コンラッド技術: 会社概要 230

表263 モデリングテック:会社概要 231

表 264 ブルーミーコントロールズ 会社概要 232

265表 コントローラボ:会社概要 232

表 266 ピッカリング・インターフェイス 会社概要 233

267表 アプラスプラス:会社概要 233 会社概要 233

表 268 add2 limited: 会社概要 234

表269 Bluehalo:会社概要 234

表270 シーメンス:会社概要 235

271 表 スピレント通信: 会社概要 235

表 272 UAVナビゲーション:会社概要 236

| ※参考情報 ハードウェア・イン・ザ・ループ(HIL)とは、実際のハードウェアとシミュレーション環境を組み合わせてシステムの動作をテストする手法です。この手法は、特に自動車、航空宇宙、ロボティクス、エネルギーなどの分野で活用されています。HILでは、システムの一部をリアルなハードウェアで構築し、そのハードウェアに対してシミュレーションされたデータを与え、実際の動作環境を模擬します。 HILにはいくつかの種類があります。まず、ソフトウェア・イン・ザ・ループ(SIL)があり、これはシステムのソフトウェア部分のみをテストするものです。この方法は、開発初期段階でシステムの演算ロジックを検証する際に利用されます。次に、モデル・イン・ザ・ループ(MIL)があり、これは事前に作成したモデルを使ってシステムの動作を確認する過程です。そして、HILは実際のハードウェアを使用しているため、ハードウェアエラーやリアルタイムでの反応を確認でき、より実践的なテストを行うことができます。 HILの主な用途は、開発プロセスの効率化とコスト削減です。システム開発において、実際のハードウェアを使ったテストは高額なコストと時間がかかる場合がありますが、HILを利用することで、シミュレーション環境内でさまざまなシナリオを手軽に試すことができます。そのため、開発の早期段階で問題を特定し、修正することが可能になり、製品の品質向上につながります。 HILは特に制御システムの検証において優れた効果を発揮します。例えば、自動運転車の開発においては、実際の道路状況や交通シナリオをリアルタイムで模擬することにより、センサーや制御アルゴリズムが正しく機能するかを検証できます。こうしたテストは非常に重要であり、安全性を確保するために不可欠です。 HILと関連技術として、リアルタイムシステムやシミュレーションツールが挙げられます。リアルタイムシステムは、受け取ったデータに基づいて迅速に反応することを求められるシステムであり、HILの効果的な実施には不可欠です。また、MATLAB/SimulinkやLabVIEWなどのシミュレーションツールは、モデル作成やシミュレーション環境の構築に広く利用されています。これらのツールを用いることで、HILテストがより効率的かつ効果的に行えるようになります。 さらに、HILはデバッグやシステムチューニングにも役立ちます。開発中に挙動が不明確な場合でも、HIL環境を使用することで、ハードウェアの挙動を詳しく観察し、問題を解析することができます。そのため、開発者はシステムのパフォーマンスを最適化し、信頼性を高めるための知見を得ることができます。 最近では、HILの重要性がますます高まってきています。IoTやAIの進展により、複雑なシステムが増加しているため、その検証も従来以上に困難になっています。HILは、これらの新しい技術に対応するための有効な手段として認識されており、今後さまざまな分野でその需要が高まることが期待されます。全体として、ハードウェア・イン・ザ・ループは、現代の技術開発シーンにおいて欠かせない手法となっており、その将来的な展望にも大いに注目が集まっています。 |