高齢化、肥満、不健康な生活習慣による糖尿病の発症率の増加は、市場成長の要因の一つです。肥満は糖尿病の主要な要因であり、糖尿病に関連する眼科疾患の発症率増加につながっています。肥満、喫煙、高コレステロール血症などのリスク要因は、2型糖尿病の有病率を増加させるものと予想されています。世界保健機関(WHO)の2022年の推計によると、肥満者は約25億人に上り、そのうち18歳以上の成人の43%が肥満、16%が肥満と診断されています。肥満に加え、糖尿病の有病率も世界的に増加傾向にあります。

糖尿病は世界的に増加しており、主要な死亡原因の一つであり、他の健康問題の発症リスクを高めます。1型糖尿病と診断される人の数も増加しており、市場成長を後押ししています。国際糖尿病連合(IDF)によると、2021年に世界中で約5億3,700万人が糖尿病を患っており、2040年までに6億4,200万人に増加すると予測されています。糖尿病のグローバルな有病率は増加傾向にあり、特に低・中所得国で最も顕著な増加が観察されています。2021年時点で、西太平洋地域、南アジア、ヨーロッパが成人糖尿病患者数で最も多く、それぞれ1億6,700万人、8,800万人、5,900万人となっています。

さらに、糖尿病性神経障害を発症しやすい高齢者の数も著しく増加しています。高齢者は、糖尿病の罹患期間が長い、神経再生能力の低下、神経障害症状を悪化させる合併症など、複数の要因により特に脆弱な状態にあります。世界人口の高齢化に伴い、世界保健機関(WHO)は、60歳以上の高齢者の割合が2030年までに6人に1人(2020年の10億人から14億人へ)に増加すると予測しています。60歳以上の世界人口は2050年までに21億人に倍増し、80歳以上の高齢者は4億2600万人に3倍に増加すると予測されています。この人口構造の変化は、糖尿病や末梢神経障害のような慢性疾患のリスクを高め、高齢者の糖尿病性神経障害のリスクを増加させます。

インスリンポンプ業界の成長は、技術革新と主要な応用分野での製品承認を競うメーカーの競争が市場を牽引すると予想されています。FDAの承認を取得する企業が増加するにつれ、その採用が著しく増加しています。例えば、2023年4月、FDAは7歳以上の1型糖尿病患者向けの高度な自動インスリン投与システム「Medtronic MiniMed 780G System」を承認しました。これは世界初の「食事検出技術」を搭載したインスリンポンプです。このシステムは連続血糖モニタリング(CGM)を用いて血糖値を監視し、インスリンの投与量を自動的に調整します。血糖センサー、無線データ伝送、スマートインスリンポンプを組み込んでいます。臨床試験と現実世界の証拠は、糖尿病管理における安全性と有効性を確認し、ユーザーの血糖コントロールと生活の質を向上させます。インスリンポンプ市場の拡大が見込まれ、血糖コントロールの改善や生活の質の向上といったメリットが支持される中、インスリンポンプは糖尿病患者を大幅に支援し、より健康で満足のいく生活を実現する可能性を秘めています。

「食事時間は、1型糖尿病患者にとって最大の課題の一つです。今回初めて、MiniMed 780Gシステムが自動でリアルタイムのインスリン調整により、この未解決のニーズに対応します」

-Que Dallara、Medtronic DiabetesのEVP兼社長

政府の医療保険政策と糖尿病管理に関するグローバルな意識向上に向けた取り組みも市場成長を後押ししています。さらに、医療費の増加と、目立たずユーザーフレンドリーなチューブレス型インスリンポンプの需要増加も、予測期間中の市場成長を促進すると予想されます。

「私たちは、患者が自身の言葉で足の糖尿病性神経痛を説明する方法をより深く理解するため、このユニークなコンテストをコミュニティで開始しました。

患者自身の言葉で症状を再定義することで、糖尿病性末梢神経障害の患者と医療提供者が共通の言語で症状について話し合うことを支援し、診断、疾患管理、潜在的な解決策に関するより生産的な対話を促進することが私たちの目標です」

-Dr. Lizandra Marcondes、Averitas Pharma 医療担当責任者

先進技術と患者アウトカムの向上を統合するイノベーションが市場成長を牽引しています。最新の動向には、リアルタイムの血糖モニタリングに基づいてインスリン投与を自動化する「クローズドループシステム」(人工膵臓)の創出が含まれます。連続血糖モニタリング(CGM)技術とのシームレスな統合と、血糖管理における有効性が実証されているため、インスリンポンプは糖尿病との闘いにおける不可欠なツールとなっています。ポンプと自動インスリン投与システム(AID)を組み合わせ、接続されたインスリンペンやスマートペンキャップとペアリングしたシステムは、糖尿病管理を強化します。さらに、強力な連続血糖モニター(CGM)センサーと組み合わせることで、この技術は正確で効率的な血糖コントロールを提供します。さらに、ワイヤレス接続とモバイルアプリ統合の採用により、データ追跡と遠隔モニタリングがシームレスに行え、医療従事者は患者管理に関する貴重な洞察を得ることができます。また、ポンプ設計の進歩(小型化・目立たないデバイスや痛みのない挿入技術など)は、患者の快適性と順守率を向上させています。

「AIDシステムは、血糖値を常に確認したり基礎インスリンの投与量を計算したりする必要がないため、大幅に便利です。」

当社の FreeStyle Libre 製品ポートフォリオは、この糖尿病管理の新時代の中心的存在です。当社は、世界中の大手インスリンポンプメーカーと提携できる数多くのパートナーを有しており、インスリン療法を受けている人々の毎日の糖尿病管理を効率化し、改善する統合的な体験を提供しています。

– アボットの糖尿病ケア事業最高医療責任者、マフムード・カゼミ博士。

糖尿病の管理とケアに対する意識の高まりとともに、電子インスリンポンプは医師と消費者の双方から支持されています。これは、新世代のポンプが、従来の方法に比べ、便利で安全、かつ正確な結果をもたらすためです。デジタル技術は、いつでもどこでも利用できるため、患者は医療チームとつながり、データを共有することで、自分の健康問題に対処することができます。上記の要因が、市場の成長を推進すると予想されます。さらに、糖尿病の認識向上を目的とした政府や非営利団体による取り組みの増加も、治療に使用されるインスリンポンプの採用を後押しすると予想されます。

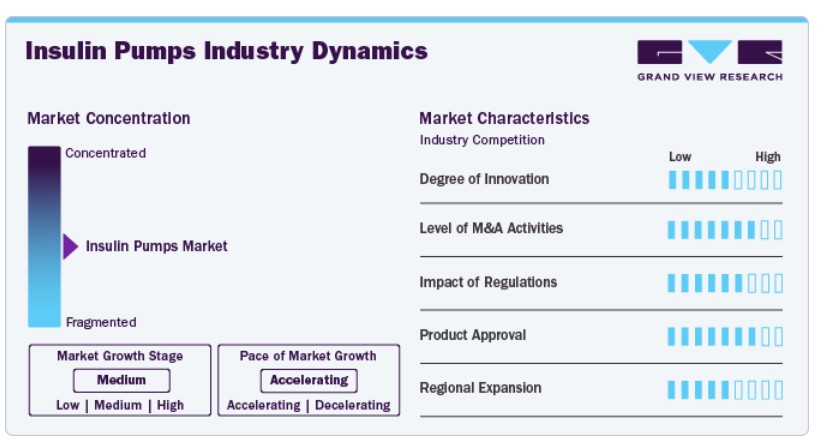

市場集中と特徴

インスリンポンプ業界は急速な発展を遂げており、技術の進歩により、デバイスの精度と効率が大幅に向上し、大きな革新が見られます。糖尿病の問題の急増により、パッチポンプ、テザー付きポンプ、神経伝導検査装置などのより高度なデバイスの必要性が強調されています。

業界の主要企業は、顧客基盤の拡大と業界シェアの拡大のために、製品ラインナップの改善に継続的に取り組んでいます。これには、製品の拡大、承認の取得、提携の模索、政府当局の認可の取得、重要な協力活動の展開などが含まれます。例えば、2022年4月、Ypsomed はアボットおよび CamDiab と提携し、統合型 AID(自動インスリン投与)システムの開発を開始しました。この新しい統合 AID システムは、アボットの FreeStyle Libre 3 と Ypsomed の MyLife YpsoPump を連携させ、現実的な血糖データに基づいてインスリンを投与する、スマートで自動化された手順を開発するために設計されています。

イノベーションの程度:インスリンポンプ業界は、自動インスリン投与と個別化医療の進歩に牽引され、大きなイノベーションの波に直面しています。2023年5月、FDA は、1型糖尿病の6歳以上を対象とする Beta Bionics 社の iLet ACE ポンプおよび iLet Dosing Decision Software を6年間承認しました。この革新的な技術は、適応型閉ループアルゴリズムを利用してインスリン投与を自動化し、設定にはユーザーの体重のみを必要とします。インスリン管理を効率化し、手動による調整や従来の炭水化物計算の必要性を排除することで、この画期的な技術は糖尿病の管理を改善し、自動インスリン投与ソリューションへのアクセスを拡大することを目指しています。

「iLet は、初の完全自動インスリン投与システムとして、糖尿病管理のパラダイムを変えます。従来のセットアップ、炭水化物の計算、手動による補正ボーラス投与を排除することで、iLet はユーザーと医療従事者の双方の従来の作業の大半を排除しました。iLet が、多くの人々の糖尿病の生活を少しでも楽にするお手伝いができれば幸いです」

– Beta Bionics 社長兼最高経営責任者、ショーン・セント

M&A 活動のレベル:インスリンポンプを製造する企業は、M&A 活動を行っています。例えば、2023年9月、アボットはビッグフット・バイオメディカルの買収計画を発表しました。その目的は、糖尿病ケアのデジタルイノベーションを推進することです。このような戦略的アプローチは、技術力の向上、業界での事業範囲の拡大、競争力の維持を目的としています。

「長年のパートナーである Bigfoot Biomedical の買収により、糖尿病ケア分野での当社のプレゼンスがさらに拡大し、糖尿病患者の生活をより快適にするコネクテッドソリューションの開発に向けた取り組みが強化されます。糖尿病ケアの異なる分野、CGM とインスリン投与支援の 2 つのリーダーが統合することで、糖尿病の管理がさらに個別化、精密化されます」

– アボットの糖尿病ケア部門シニアバイスプレジデント、ジャレッド・ワトキン氏

規制の影響:規制は、治療の安全性と有効性の基準を確保することで、インスリンポンプに大きな影響を与えています。規制は、新しい治療法や医療機器の開発、試験、承認のプロセスを指導し、患者の安全を確保するとともに、この分野におけるイノベーションを促進しています。

製品の承認:メーカーは、市場での製品承認を強力に推進しており、市場における製品承認の程度は高いままです。例えば、2023年4月25日、Insulet社は、18歳以上の2型糖尿病患者向けに設計された基礎インスリン専用インスリンポッド「Omnipod GO」について、FDAの承認を取得したと発表しました。このチューブレスで防水仕様のデバイスは、72時間にわたって持続的な速効型インスリンの投与を可能にし、手持ちのコントローラーを必要としません。U-100インスリンに対応し、1日あたり10~40単位の8つのプログラム可能な投与率を提供します。

地域展開:インスリンポンプの地域展開は、新たな地理的地域への治療法や療法の普及を拡大することを意味します。これにより、医療へのアクセス改善、意識向上、地域間の医療格差是正が促進され、最終的に世界中の患者さんの治療成果向上につながります。2022年6月、チューブレス型インスリンポンプデバイスと技術の世界的リーダーであるインスレット・コーポレーションは、ジョホールに新設する製造施設に今後5年間で約2億ドルを投資すると発表しました。この施設では、同社の世界的な製造能力強化の一環として、オムニポッド・インスリン管理システムを生産する予定です。

タイプ別動向

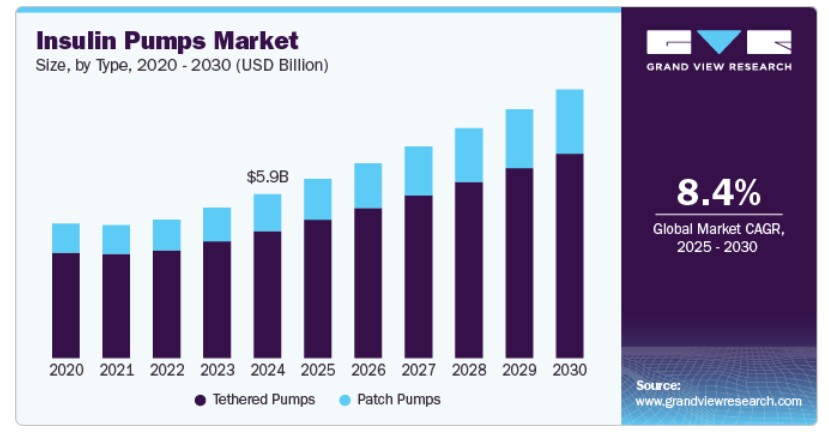

2024年に市場を支配したテザー付きポンプセグメントは、予測期間中もリードすると予想されています。テザー付きインスリンポンプは、カニューレに接続された小さなチューブを介して体に接続されます。ポンプ本体にはすべての制御機能が搭載されており、ベルトに装着したり、ポケットに入れたり、衣服の下に隠すなど、利便性に優れた着用が可能です。これらのポンプは色、画面サイズ、機能面で多様化し、一部はBluetoothリモート操作などの先進機能を備えています。インスリンポンプ市場において実用性と汎用性を兼ね備えた選択肢として、テザー型ポンプは個人の好みや生活スタイルに合わせたニーズに対応し、ユーザー体験の向上と糖尿病管理の改善に貢献しています。市場で注目されるテザード型インスリンポンプには、MedtronicのMiniMedポンプ、YpsoMedのmylife YpsoPump、Air Liquide Healthcare LtdのTandem t slim x2インスリンポンプなどがあり、連続血糖モニタリング(CGM)統合、自動基礎インスリン調整、ボラス計算機などの多様な機能を備えています。

パッチ型ポンプセグメントは、2025年から2030年にかけて9.47%の最も高い成長率で拡大すると予測されています。市場の急速な成長は、パッチ型ポンプのチューブ不要やリモートコントロール機能(血糖測定器としても機能する可能性)などの利点に主に起因しています。さらに、ポンプには患者の必要なインスリン量を正確に算出する計算機が統合されており、インスリンの過剰投与とその関連効果を軽減します。さらに、メーカーは合併や買収などの戦略的イニシアチブを推進し、顧客に革新的なデバイスを提供しています。例えば、2023年5月、メドトロニックはウェアラブルインスリンパッチを製造するEOFlowの買収を発表しました。これにより、メドトロニックはインスリンの投与方法の選択肢を拡大できる可能性があります。EOFlowのEOPatchデバイスはチューブレスで使い捨て可能なパッチポンプです。メドトロニックはEOPatchを自社の他の技術と組み合わせる計画です。このような要因は、予測期間中にセグメント市場の成長を後押しする可能性があります。

「私たちは、世界中の糖尿病患者にアクセスを拡大するため、ウェアラブルインスリンパッチ技術のイノベーションを推進していきます。100カ国以上でのグローバルな展開、製造の迅速な拡大能力、高度なソフトウェアとセンサー技術を有するメドトロニックは、EOFlowにとって理想的な戦略的パートナーです。」

-ジェシー・J・キム、EOFlow CEO兼創業者

製品インサイト

ミニメッドセグメントは2024年に52.9%の市場シェアを占め、高い採用率と技術革新が要因となっています。ミニメッド製品ラインの成長は、メドトロニックの地域的な強固な基盤と、世界初のハイブリッドクローズドループシステムであるミニメッド670Gシステムの発売に主に支えられています。MiniMedが提供するその他の機能には、連続血糖モニタリング(CGM)の統合が含まれます。これにより、ユーザーはリアルタイムで血糖値を確認でき、インスリン投与量の判断に役立ちます。さらに、これらのポンプはユーザーの血糖値に基づいて基礎インスリンの投与量を自動的に調整する機能も備えています。2024年1月、メドトロニック・ダイアベティスは、世界初のMiniMed 780GシステムとSimplera Sync使い捨てオールインワンセンサーの承認を取得しました。このシステムは、糖尿病管理を向上させる先進技術を統合し、ユーザーによりシンプルな体験を提供します。このような製品ポートフォリオの進化は、セグメント市場の成長を後押しするものと期待されています。

「2020年の発売以来、MiniMed 780Gシステムが欧州で最も広く使用されている自動インスリン投与システムであり続けることに、私たちは大変誇りに思っています。多くの地域と文化圏で10万人を超えるユーザーの実世界データによると、推奨設定を使用した場合、システムは平均Time in Range(目標範囲内滞在時間)が約80%を達成し、新たな基準を確立しています。

-Que Dallara、メディトロニック・ダイアベティス 執行副社長兼社長

タンデムセグメントは、2025年から2030年にかけて10.72%の最も高い成長率で拡大すると予測されています。最も注目される製品の採用が進んでいるのは、タッチスクリーンインターフェースを特徴とするt: slim X2インスリンポンプです。t: slim X2は、操作が簡単な大型カラータッチスクリーンを搭載しており、手指の器用さが限られた人でも使用可能です。2024年2月、タンデム・ダイアベティス・ケアは、タンデム・モビ・インスリンデリバリーシステムについてFDAの承認を取得しました。このシステムは、統合型モバイルボラスと連続血糖モニタリング(CGM)制御を特徴とし、糖尿病管理技術における重要な進歩をマークしています。

この小型のウェアラブルポンプは、早期アクセスプログラムでのユーザーからの期待を上回り、私たちはこの革新的な新技術を糖尿病コミュニティのより多くの人々に提供できることを大変嬉しく思っています。

「この発売により、当社は耐久性のあるインスリンポンプの差別化されたポートフォリオを提供し、選択肢と新たなウェアラビリティのオプションを組み合わせた戦略を実行しています」

– タンデム・ダイアベティック・ケア 社長兼CEO ジョン・シャーディン

アクセサリー インサイト

インスリンセット挿入デバイスセグメントは、2024年に41.4%のシェアで市場を支配しました。インスリンセット挿入市場の高いシェアは、ユーザーフレンドリーなデザインと快適性の向上による顕著な成長に起因しています。これらのデバイスは、正確で痛みのないインスリンの投与を保証し、効果的な糖尿病管理に不可欠です。自動挿入メカニズムや改良された接着材などのイノベーションがユーザーの採用を促進し、市場拡大を後押ししています。さらに、糖尿病の有病率の増加とインスリンポンプ療法の認知度向上も、高度な挿入デバイスの需要をさらに後押ししています。

インスリンリザーバーまたはカートリッジセグメントは、2025年から2030年にかけて8.63%の最も高い成長率で拡大すると予測されています。この成長は、効率的で便利なインスリン保管ソリューションの需要に後押しされています。現代のリザーバーとカートリッジは、耐久性が高く、取り扱いが容易に設計されており、インスリンの無駄遣いを減らし、全体的なユーザー体験を向上させています。高容量カートリッジの開発により、交換頻度が減少したことで、ユーザーにさらなる利便性が提供されています。これは通常、インスリンカートリッジをリザーバーに挿入するか、バイアルからインスリンをリザーバーに吸引するプロセスを含みます。これらのリザーバーは300単位のインスリンを収納可能で、2~3日間は交換が不要です。市場が進化し続ける中、インスリンセット挿入デバイスとインスリンリザーバーまたはカートリッジの両セグメントにおけるイノベーションとユーザー中心のデザインへの注目が、インスリンポンプ市場のさらなる成長を後押しすると予想されます。

エンドユーザー動向

2024年に44.4%を超えるシェアを占めた病院セグメントが市場を支配しています。病院は、患者アウトカムの向上を目的として、インスリンポンプを含む先進的な糖尿病管理技術の導入を拡大しています。これらのデバイスを標準的なケアプロトコルに統合することで、病院はインスリン療法の精度と効果を向上させ、糖尿病患者の血糖コントロールを改善しています。病院は、医療従事者と患者双方に対する教育とトレーニングの重要な拠点となっています。包括的なトレーニングプログラムを通じて、病院は医療スタッフが最新のインスリンポンプ技術とその適切な使用方法に精通していることを確保しています。さらに、病院は糖尿病管理に関する臨床試験や研究にも積極的に参加しています。例えば、2024年6月にシンシナティ・チルドレンズ病院が行った研究では、病院入院中の小児における家庭用インスリンポンプの安全性が調査されました。この研究では、1型糖尿病の小児が病院入院中に家庭用インスリンポンプを安全に使用できることが確認されました。研究では2,700人を超える小児をモニタリングし、ポンプが病院での注射と同等の血糖値管理効果を示したことが結論付けられました。ただし、この研究では集中治療室や精神科病棟の患者は対象外でした。

在宅医療は、予測期間中に8.79%の最も高い成長率で拡大すると予想されています。家庭用インスリンポンプの受け入れと使用の拡大が、インスリンポンプ市場を大幅に牽引しています。家庭用インスリンポンプは、患者が臨床環境外で糖尿病を管理する利便性と柔軟性を提供し、治療遵守の向上と血糖コントロールの改善につながっています。この自宅管理への移行は、ユーザーフレンドリーなインターフェース、リモートモニタリング機能、連続血糖モニターとの統合など、ポンプ技術の進歩によって推進されています。これらの機能は、患者の自己管理における自立性と自信を強化します。さらに、最近の研究で示された家庭用インスリンポンプの安全性と有効性の証明は、その採用を後押ししています。医療従事者と患者が家庭用インスリンポンプ療法のメリットを認識するにつれ、これらのデバイスの需要は継続的に増加し、市場成長を促進し、このセグメントにおけるさらなるイノベーションを促しています。

地域別動向

北米のインスリンポンプ市場は2024年に45.53%の最大のシェアを占めました。地域における糖尿病の有病率の増加が、インスリンポンプの採用を促進しています。さらに、治療コストの高さ、技術革新、新製品発売も、この地域の市場成長を後押しすると予想されます。

米国インスリンポンプ市場動向

米国は2024年に北米地域で最大の市場シェアを占めました。この成長は、メドトロニック、ホフマン・ラ・ロシュ AG、タンデム・ダイアベティス・ケア、インスレット・コーポレーションなど、この国における大手市場プレーヤーの存在によるものと考えられます。さらに、肥満の蔓延、治療費の高騰、技術の進歩、新製品の発売も、この地域の市場を牽引すると予想されます。2024年3月、アボットはタンダー・ダイアベティス・ケアとの提携を強調しました。アボットの FreeStyle Libre センサーとタンデム・ダイアベティス・ケアのインスリンポンプを組み合わせることで、リアルタイムの血糖値モニタリングとインスリン投与量の自動調整が可能になりました。この進歩は、より正確で迅速な糖尿病管理を提供することで、患者の治療成果の向上を目的としたものです。アボットとタンデムの提携は、糖尿病患者の生活を改善するために革新的な技術を統合する傾向が高まっていることを示す例です。このような戦略的取り組みは、同国の市場成長を推進する要因となるでしょう。

ヨーロッパのインスリンポンプ市場の動向

2024 年、欧州のインスリンポンプ市場は大きな市場シェアを占めました。高度な医療インフラと高い医療支出が、新しいインスリンポンプの採用に有利な環境を作り出しています。ドイツ、フランス、英国などの国々が、この成長に大きく貢献しています。さらに、医療分野の改善、先進的な医療製品の導入、糖尿病になりやすい高齢者人口の増加により、この地域におけるインスリンポンプの需要が高まっています。国際糖尿病連合(IDF)の推計によると、欧州には合計100万人の糖尿病患者がおり、そのうち730万人がイギリスに居住しています。同地域は先進的な医療技術への重点と研究開発への大規模な投資が市場成長の主要因となっています。さらに、高齢人口の増加と糖尿病合併症管理を支援する政府の取り組みも、この拡大に寄与しています。

イギリスのインスリンポンプ市場は、糖尿病患者の増加と高度な医療インフラの整備により成長が見込まれています。政府の糖尿病管理に関する施策と資金調達キャンペーンが市場成長を後押ししています。インスリンポンプは、現在、NHS(国民保健サービス)では1型糖尿病の子供と成人の一部のみに提供されています。NHS資金提供の対象となるかどうかは、医療チームに相談する必要があります。

ドイツのインスリンポンプ市場は、予測期間にわたって成長が見込まれています。ドイツは、堅固な医療インフラと革新的な医療技術への強い重視を背景に、インスリンポンプ業界における主要国として台頭しています。同国では、高度な糖尿病管理ソリューションに対する認識の高まりと、政府による支援政策により、インスリンポンプの採用が拡大しています。アボットの FreeStyle Libre など、インスリンポンプと連続血糖モニタリングシステムとの統合により、患者の治療成績が向上し、需要が拡大しています。2022年12月、アボットは、ドイツでFreeStyle Libre 3と自動インスリン投与システム「mylife Loop」を統合しました。この提携は、連続血糖モニタリングと自動インスリン投与を組み合わせることで、糖尿病の管理を強化することを目的としています。この統合は、リアルタイムのデータと正確なインスリン投与により、患者の治療成果を向上させることを目的としており、糖尿病ケア技術の進歩に対するアボットの取り組みを反映しています。

アジア太平洋地域のインスリンポンプ市場の動向

アジア太平洋地域のインスリンポンプ市場は、予測期間において 9.70% という最も高い CAGR を記録すると予測されています。この成長を主導しているのは、医療インフラへの多額の投資と技術進歩への強い注力により、中国や日本などの国々です。また、若い世代におけるインスリンポンプの採用拡大や 1 型糖尿病の有病率の増加も、この市場を牽引しています。さらに、政府による支援策や、現地企業と国際企業との提携も市場の発展を後押ししています。この地域では、糖尿病の治療と管理の改善が重視されており、インスリンポンプ業界は引き続き成長を続けています。

中国のインスリンポンプ市場は、予測期間において著しい成長率が見込まれています。この成長は、糖尿病患者数の多さと、先進的な糖尿病管理技術に対する意識の高まりによるものと考えられます。政府の医療改革への焦点と医療技術への大規模な投資が、市場拡大に重要な役割を果たしてきました。さらに、特に若年層における糖尿病の有病率の増加が、インスリンポンプの採用拡大を促進しています。国内企業と国際企業との連携は、これらのデバイスの入手可能性と手頃な価格をさらに向上させています。市場の成長は、医療インフラの改善と有利な償還政策にも支えられています。

日本のインスリンポンプ市場は、予測期間中に成長すると予想されています。この成長は、主に医療研究と技術革新への重点、および医療への大規模な投資が市場成長を後押ししていることに起因しています。

ラテンアメリカ インスリンポンプ市場動向

ラテンアメリカ市場におけるインスリンポンプは、予測期間中に適度な成長を遂げると予想されています。ラテンアメリカは、糖尿病の有病率の増加と医療システムの改善により、インスリンポンプ業界にとって有望な成長機会を提供しています。これは、糖尿病合併症に脆弱な高齢人口の増加と医療費の増加が要因です。近年、糖尿病患者数は6,230万人を超えています。ただし、高度な医療施設へのアクセス制限と治療コストの高さが制約要因となる可能性があります。ブラジルは、大規模な人口と高い糖尿病負担により、ラテンアメリカにおける主要市場です。

ブラジルにおけるインスリンポンプ市場は、予測期間中に著しい成長率で拡大すると予測されています。ブラジルのインスリンポンプ市場は、糖尿病患者の増加と政府の支援策により、著しい成長を遂げています。同国は医療インフラの改善と医療費の増加に重点を置いているため、先進的な糖尿病管理ソリューションの採用が促進されています。

MEAインスリンポンプ市場動向

MEA地域のインスリンポンプ市場は、複数の主要因により成長が見込まれています。MEA地域では糖尿病の有病率が上昇しています。サウジアラビアとアラブ首長国連邦(UAE)では、20~79歳の成人で糖尿病を患う人がそれぞれ420万人と130万人います。2022年時点で、サウジアラビアの成人人口の約17.1%が糖尿病に罹患していると推計されています。近年、有病率は2.1%から9%に増加しています。同地域の市場成長は、医療費の増加と先進医療技術の採用にも後押しされています。地元企業と国際企業との協業により、インスリンポンプの入手可能性と手頃な価格が向上しています。

主要なインスリンポンプ企業動向

インスリンポンプ業界の主要企業は、競争力を維持し市場シェアを拡大するため、製品ポートフォリオの強化に注力しています。これには、最新の技術革新を組み込んだ継続的な製品改良、戦略的な提携、買収機会の探索が含まれます。さらに、製品が規制基準に準拠するため、政府承認の取得は不可欠です。

主要なインスリンポンプ企業:

以下の企業は、インスリンポンプ市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Medtronic

- Hoffmann-La Roche AG

- Tandem Diabetes Care, Inc.

- Insulet Corporation

- Ypsomed

- Sanofi S.A.

- Sooil development

- Jiangsu Delfu Co., Ltd.

- Cellnovo Ltd

- Valeritas, Inc

最近の動向

- 2024年3月、SequelのTwist自動インスリン投与システムがFDAの承認を取得しました。このシステムは、1型糖尿病患者向けに設計されており、各投与量で投与されるインスリン量を直接測定する初めてのシステムです。これにより、より精密なインスリンコントロールが可能になります。また、このシステムはTidepool Loop技術と統合されており、CGM(連続血糖モニタリング)の読み取り値に基づいてインスリン投与量を調整します。

- 2023年2月、Roche Diabetes Care Inc.は、相互運用性技術を搭載したAccu-Chek Soloマイクロポンプシステムについて、510(k)承認を取得しました。この承認により、Rocheは既に承認されたデバイスと類似しているため、フルFDA事前承認を取得せずにこのマイクロポンプシステムを販売できます。文書には、デバイスの規制クラス(クラスII)と製品コード(QFG)が指定されています。

- 2023年2月、インスレット・コーポレーションは、ビッグフット・バイオメディカルからインスリンポンプ技術に関連する特許ポートフォリオを2,500万ドルで取得しました。この買収は、インスレットの糖尿病管理デバイス分野における知的財産ポートフォリオを強化することを目的としています。

- 2022年6月、治療用AIの世界的リーダーであるDiabeloopと、優れた糖尿病治療薬の開発で業界をリードするSOOIL Development Companyは、米国糖尿病学会(American Diabetes Association Scientific Sessions)で、世界規模での開発に関する合意を発表しました。この提携により、協力関係の拡大に向けた臨床試験が開始され、革新的な新製品を通じて、できるだけ多くの患者に製品を提供することが期待されています。

- 2022年4月、Ypsomed は、アボットおよび CamDiab と、統合型 AID(自動インスリン投与)システムの開発に関する提携を発表しました。この新しい統合型 AID システムは、アボットの FreeStyle Libre 3 と Ypsomed の MyLife YpsoPump を連携させ、現実的な血糖値データに基づいてインスリンをスマートかつ自動的に投与するシステムとして設計されています。

世界のインスリンポンプ市場レポートのセグメント化

このレポートは、2018年から2030年までの世界、地域、国レベルの収益成長予測と、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査では、Grand View Research は、インスリンポンプの世界市場レポートを、タイプ、製品、付属品、最終用途、地域に基づいて分類しています。

タイプ別見通し(収益、百万米ドル、2018年~2030年

- パッチポンプ

- テザードポンプ

製品別見通し(売上高、米ドル百万、2018年~2030年)

- MiniMed

- Accu-Chek

- Tandem

- Omnipod

- My life omnipod

- その他

アクセサリー別見通し(売上高、米ドル百万、2018年~2030年)

- インスリンリザーバーまたはカートリッジ

- インスリンセット挿入デバイス

- バッテリー

最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院・クリニック

- 在宅医療

- 研究所

地域別見通し(売上高、百万米ドル、2018年~2030年) 北米 米国 カナダヨーロッパイギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチンメキシコ中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 製品

1.2.3. アクセサリー

1.2.4. 最終用途

1.2.5. 地域範囲

1.2.6. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ別見通し

2.2.2. 製品別見通し

2.2.3. アクセサリー別見通し

2.2.4. 最終用途別見通し

2.2.5. 地域別見通し

2.3. 競合分析

第3章 インスリンポンプ市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 糖尿病および関連疾患の高発症率

3.2.1.2. 技術革新

3.2.1.3. インスリンポンプの採用拡大

3.2.1.4. 製品承認件数の増加

3.2.2. 市場制約要因分析

3.2.2.1. 高コスト障壁

3.2.2.2. 厳格な規制承認

3.3. インスリンポンプ市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 インスリンポンプ市場:デバイス推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルインスリンポンプデバイス市場動向分析

4.3. グローバルインスリンポンプ市場規模とトレンド分析(デバイス別、2018年から2030年(百万ドル))

4.4. パッチポンプ

4.4.1. パッチポンプ市場推定値と予測(2018年から2030年(百万ドル))

4.5. テザー付きポンプ

4.5.1. テザー付きポンプ市場の見積もりおよび予測(2018年から2030年、USD百万)

第5章 インスリンポンプ市場:製品見積もりおよびトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルインスリンポンプアクセサリー市場動向分析

5.3. グローバルインスリンポンプ市場規模およびトレンド分析(アプリケーション別、2018年から2030年、USD百万)

5.4. MiniMed

5.4.1. MiniMed市場規模予測(2018年~2030年、百万ドル)

5.5. Accu-Chek

5.5.1. Accu-Chek市場規模予測(2018年~2030年、百万ドル)

5.6. Tandem

5.6.1. Tandem市場規模推計と予測 2018年から2030年(百万米ドル)

5.7. Omnipod

5.7.1. Omnipod市場規模推計と予測 2018年から2030年(百万米ドル)

5.8. My life omnipod

5.8.1. マイライフオムニポッド市場規模予測(2018年~2030年、百万米ドル)

5.9. その他

5.9.1. その他

5.9.2. 市場規模予測(2018年~2030年、百万米ドル)

第6章 インスリンポンプ市場:アクセサリー市場規模予測とトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルインスリンポンプアクセサリー市場動向分析

6.3. グローバルインスリンポンプ市場規模とトレンド分析(アクセサリー別、2018年から2030年(百万ドル))

6.4. インスリンリザーバーまたはカートリッジ

6.4.1. インスリンリザーバーまたはカートリッジ市場規模と予測(2018年から2030年(百万ドル))

6.5. インスリンセット挿入デバイス

6.5.1. インスリンセット挿入装置市場の見積もりおよび予測(2018年から2030年、USD百万)

6.6. バッテリー

6.6.1. バッテリー市場の見積もりおよび予測(2018年から2030年、USD百万)

第7章 インスリンポンプ市場:最終用途別見積もりおよび動向分析

7.1. セグメントダッシュボード

7.2. グローバルインスリンポンプ最終用途市場動向分析

7.3. グローバルインスリンポンプ市場規模とトレンド分析(最終用途別、2018年から2030年)(百万ドル)

7.4. 病院・クリニック

7.4.1. 病院・クリニック市場規模と予測(2018年から2030年)(百万ドル)

7.5. ホームケア

7.5.1. 家庭用市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. 研究所

7.6.1. 研究所市場の見積もりおよび予測(2018年から2030年、USD百万)

第8章 インスリンポンプ市場:地域別見積もりおよび動向分析(タイプ、製品、アクセサリー、用途別)

8.1. 地域別市場シェア分析(2024年と2030年)

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模と予測トレンド分析(2018年から2030年):

8.5. 北米

8.5.1. アメリカ合衆国

8.5.1.1. 主要国の動向

8.5.1.2. 競争状況

8.5.1.3. 規制枠組み

8.5.1.4. 償還構造

8.5.1.5. 米国市場推定値と予測(2018年から2030年、USD百万)

8.5.2. カナダ

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 償還構造

8.5.2.5. カナダ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要な国別動向

8.6.1.2. 競争状況

8.6.1.3. 規制枠組み

8.6.1.4. 償還構造

8.6.1.5. イギリス市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. 償還構造

8.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.3. フランス

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. 償還構造

8.6.3.5. フランス市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.4. イタリア

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. 規制枠組み

8.6.4.4. 償還構造

8.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.5. スペイン

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. 規制枠組み

8.6.5.4. 償還構造

8.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.6. ノルウェー

8.6.6.1. 主要な国別動向

8.6.6.2. 競争状況

8.6.6.3. 規制枠組み

8.6.6.4. 償還構造

8.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.7. スウェーデン

8.6.7.1. 主要な国別動向

8.6.7.2. 競争状況

8.6.7.3. 規制枠組み

8.6.7.4. 償還構造

8.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.6.8. デンマーク

8.6.8.1. 主要な国別動向

8.6.8.2. 競争状況

8.6.8.3. 規制枠組み

8.6.8.4. 償還構造

8.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 競争状況

8.7.1.3. 規制枠組み

8.7.1.4. 償還構造

8.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年)(百万ドル)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 償還構造

8.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.3. インド

8.7.3.1. 主要な国別動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. 償還構造

8.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.4. オーストラリア

8.7.4.1. 主要な国別動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. 償還構造

8.7.4.5. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. 償還構造

8.7.5.5. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

8.7.6. タイ

8.7.6.1. 主要な国別動向

8.7.6.2. 競争状況

8.7.6.3. 規制枠組み

8.7.6.4. 償還構造

8.7.6.5. タイ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 競争状況

8.8.1.3. 規制枠組み

8.8.1.4. 償還構造

8.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 規制枠組み

8.8.2.4. 償還構造

8.8.2.5. アルゼンチン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.8.3. メキシコ

8.8.3.1. 主要な国別動向

8.8.3.2. 競争状況

8.8.3.3. 規制枠組み

8.8.3.4. 償還構造

8.8.3.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.9. MEA

8.9.1. 南アフリカ

8.9.1.1. 主要な国別動向

8.9.1.2. 競争状況

8.9.1.3. 規制枠組み

8.9.1.4. 償還構造

8.9.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.9.2. サウジアラビア

8.9.2.1. 主要な国別動向

8.9.2.2. 競争状況

8.9.2.3. 規制枠組み

8.9.2.4. 償還構造

8.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.9.3. アラブ首長国連邦

8.9.3.1. 主要な国別動向

8.9.3.2. 競争状況

8.9.3.3. 規制枠組み

8.9.3.4. 償還構造

8.9.3.5. UAE市場予測(2018年から2030年まで、USD百万)

8.9.4. クウェート

8.9.4.1. 主要な国別動向

8.9.4.2. 競争状況

8.9.4.3. 規制枠組み

8.9.4.4. 償還構造

8.9.4.5. クウェート市場の見積もりおよび予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. 主要企業の市場シェア分析(2024年)

9.4. 企業ポジション分析

9.5. 企業分類(新興企業、イノベーター、リーダー)

9.6. 企業プロファイル

9.6.1. メドトロニック

9.6.1.1. 企業概要

9.6.1.2. 財務実績

9.6.1.3. デバイスベンチマーク

9.6.1.4. 戦略的イニシアチブ

9.6.2. ホフマン・ラ・ロシュ AG

9.6.2.1. 概要

9.6.2.2. 財務実績

9.6.2.3. 製品ベンチマーク

9.6.2.4. 戦略的イニシアチブ

9.6.3. タンデム・ダイアベティス・ケア株式会社

9.6.3.1. 概要

9.6.3.2. 財務実績

9.6.3.3. 製品ベンチマーク

9.6.3.4. 戦略的イニシアチブ

9.6.4. インスレット・コーポレーション

9.6.4.1. 会社概要

9.6.4.2. 財務実績

9.6.4.3. デバイスベンチマーク

9.6.4.4. 戦略的イニシアチブ

9.6.5. イプソメド

9.6.5.1. 会社概要

9.6.5.2. 財務実績

9.6.5.3. デバイスベンチマーク

9.6.5.4. 戦略的イニシアチブ

9.6.6. ソイル開発

9.6.6.1. 会社概要

9.6.6.2. 財務実績

9.6.6.3. デバイスベンチマーク

9.6.6.4. 戦略的イニシアチブ

9.6.7. 江蘇デルフ株式会社

9.6.7.1. 会社概要

9.6.7.2. 財務実績

9.6.7.3. デバイスベンチマーク

9.6.7.4. 戦略的イニシアチブ

9.6.8. セルノボ株式会社

9.6.8.1. 会社概要

9.6.8.2. 財務実績

9.6.8.3. デバイスベンチマーク

9.6.8.4. 戦略的イニシアチブ

9.6.9. Valeritas, Inc

9.6.9.1. 会社概要

9.6.9.2. 財務実績

9.6.9.3. デバイスベンチマーク

9.6.9.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米インスリンポンプ市場(地域別)、2018年~2030年(百万ドル)

表3 北米インスリンポンプ市場(タイプ別)、2018年~2030年(百万ドル)

表4 北米インスリンポンプ市場(製品別)、2018年~2030年(百万ドル)

表5 北米インスリンポンプ市場(アクセサリー別)、2018年~2030年(百万ドル)

表6 北米インスリンポンプ市場、用途別、2018年~2030年(百万ドル)

表7 米国インスリンポンプ市場、種類別、2018年~2030年(百万ドル)

表8 米国インスリンポンプ市場、製品別、2018年~2030年(百万ドル)

表9 米国インスリンポンプ市場(アクセサリー別)、2018年~2030年(百万ドル)

表10 米国インスリンポンプ市場(最終用途別)、2018年~2030年(百万ドル)

表11 カナダインスリンポンプ市場(製品別)、2018年~2030年(百万ドル)

表12 カナダ インスリンポンプ市場、製品別、2018年~2030年(百万ドル)

表13 カナダ インスリンポンプ市場、アクセサリー別、2018年~2030年(百万ドル)

表14 カナダ インスリンポンプ市場、最終用途別、2018年~2030年(百万ドル)

表15 欧州インスリンポンプ市場、地域別、2018年~2030年(百万米ドル)

表16 欧州インスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表17 欧州インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表18 欧州インスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表19 欧州インスリンポンプ市場、最終用途別、2018年~2030年(百万米ドル)

表20 ドイツインスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表21 ドイツのインスリンポンプ市場、製品別、2018年~2030年(百万ドル)

表22 ドイツのインスリンポンプ市場、アクセサリー別、2018年~2030年(百万ドル)

表23 ドイツのインスリンポンプ市場、最終用途別、2018年~2030年(百万ドル)

表24 イギリス インスリンポンプ市場、タイプ別、2018年~2030年(百万ドル)

表25 イギリス インスリンポンプ市場、製品別、2018年~2030年(百万ドル)

表26 イギリス インスリンポンプ市場、アクセサリー別、2018年~2030年(百万ドル)

表27 イギリス インスリンポンプ市場、用途別、2018年~2030年(百万ドル)

表28 フランス インスリンポンプ市場、種類別、2018年~2030年(百万ドル)

表29 フランス インスリンポンプ市場、製品別、2018年~2030年(百万ドル)

表30 フランス インスリンポンプ市場、アクセサリー別、2018年~2030年(百万ドル)

表31 フランス インスリンポンプ市場、最終用途別、2018年~2030年(百万ドル)

表32 イタリア インスリンポンプ市場、種類別、2018年~2030年(百万ドル)

表33 イタリアのインスリンポンプ市場、製品別、2018年~2030年(百万ドル)

表34 イタリアのインスリンポンプ市場、アクセサリー別、2018年~2030年(百万ドル)

表35 イタリアのインスリンポンプ市場、最終用途別、2018年~2030年(百万ドル)

表36 スペインのインスリンポンプ市場、タイプ別、2018年~2030年(百万米ドル)

表37 スペインのインスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表38 スペインのインスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表39 スペインのインスリンポンプ市場、用途別、2018年~2030年(百万米ドル)

表40 デンマークのインスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表41 デンマークのインスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表42 デンマークのインスリンポンプ市場(アクセサリー別)、2018年~2030年(百万ドル)

表43 デンマークのインスリンポンプ市場(最終用途別)、2018年~2030年(百万ドル)

表44 スウェーデンのインスリンポンプ市場(種類別)、2018年~2030年(百万ドル)

表45 スウェーデン インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表46 スウェーデン インスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表47 スウェーデン インスリンポンプ市場、最終用途別、2018年~2030年(百万米ドル)

表48 ノルウェーのインスリンポンプ市場、タイプ別、2018年~2030年(百万米ドル)

表49 ノルウェーのインスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表50 ノルウェーのインスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表51 ノルウェーのインスリンポンプ市場、用途別、2018年~2030年(百万米ドル)

表52 アジア太平洋地域のインスリンポンプ市場、地域別、2018年~2030年(百万米ドル)

表53 アジア太平洋地域のインスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表54 アジア太平洋地域 インスリンポンプ市場(製品別)、2018年~2030年(百万米ドル)

表55 アジア太平洋地域 インスリンポンプ市場(アクセサリー別)、2018年~2030年(百万米ドル)

表56 アジア太平洋地域 インスリンポンプ市場(最終用途別)、2018年~2030年(百万米ドル)

表57 中国のインスリンポンプ市場(タイプ別)、2018年~2030年(百万米ドル)

表58 中国のインスリンポンプ市場(製品別)、2018年~2030年(百万米ドル)

表59 中国のインスリンポンプ市場(アクセサリー別)、2018年~2030年(百万米ドル)

表60 中国のインスリンポンプ市場、用途別、2018年~2030年(百万米ドル)

表61 日本のインスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表62 日本のインスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表63 日本のインスリンポンプ市場(アクセサリー別)、2018年~2030年(百万ドル)

表64 日本のインスリンポンプ市場(最終用途別)、2018年~2030年(百万ドル)

表65 インドのインスリンポンプ市場(製品別)、2018年~2030年(百万ドル)

表66 インドのインスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表67 インドのインスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表68 インドのインスリンポンプ市場、最終用途別、2018年~2030年(百万米ドル)

表69 韓国のインスリンポンプ市場、タイプ別、2018年~2030年(百万ドル)

表70 韓国のインスリンポンプ市場、製品別、2018年~2030年(百万ドル)

表71 韓国のインスリンポンプ市場、アクセサリー別、2018年~2030年(百万ドル)

表72 韓国のインスリンポンプ市場(用途別)、2018年~2030年(百万米ドル)

表73 オーストラリアのインスリンポンプ市場(種類別)、2018年~2030年(百万米ドル)

表74 オーストラリアのインスリンポンプ市場(製品別)、2018年~2030年(百万米ドル)

表75 オーストラリアのインスリンポンプ市場(アクセサリー別)、2018年~2030年(百万米ドル)

表76 オーストラリアのインスリンポンプ市場(最終用途別)、2018年~2030年(百万米ドル)

表77 タイのインスリンポンプ市場(種類別)、2018年~2030年(百万米ドル)

表78 タイのインスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表79 タイのインスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表80 タイのインスリンポンプ市場、最終用途別、2018年~2030年(百万米ドル)

表81 ラテンアメリカ インスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表82 ラテンアメリカ インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表83 ラテンアメリカ インスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表84 ラテンアメリカ インスリンポンプ市場、用途別、2018年~2030年(百万米ドル)

表85 ブラジル インスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表86 ブラジル インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表87 ブラジル インスリンポンプ市場(アクセサリー別)、2018年~2030年(百万米ドル)

表88 ブラジル インスリンポンプ市場(最終用途別)、2018年~2030年(百万米ドル)

表89 アルゼンチン インスリンポンプ市場(種類別)、2018年~2030年(百万米ドル)

表90 アルゼンチン インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表91 アルゼンチン インスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表92 アルゼンチン インスリンポンプ市場、最終用途別、2018年~2030年(百万米ドル)

表93 メキシコ インスリンポンプ市場、タイプ別、2018年~2030年(百万米ドル)

表94 メキシコ インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表95 メキシコ インスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表96 メキシコ インスリンポンプ市場、用途別、2018年~2030年(百万米ドル)

表97 MEA インスリンポンプ市場、地域別、2018年~2030年(百万米ドル)

表98 MEA インスリンポンプ市場、種類別、2018年~2030年(百万米ドル)

表99 MEAインスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表100 MEAインスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表101 MEAインスリンポンプ市場、最終用途別、2018年~2030年(百万米ドル)

表102 南アフリカ インスリンポンプ市場、タイプ別、2018年~2030年(百万米ドル)

表103 南アフリカ インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表104 南アフリカ インスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表105 南アフリカ 胰島素ポンプ市場、用途別、2018年~2030年(百万米ドル)

表106 サウジアラビア 胰島素ポンプ市場、種類別、2018年~2030年(百万米ドル)

表107 サウジアラビア 胰島素ポンプ市場、製品別、2018年~2030年(百万米ドル)

表108 サウジアラビアのインスリンポンプ市場(アクセサリー別)、2018年~2030年(百万米ドル)

表109 サウジアラビアのインスリンポンプ市場(最終用途別)、2018年~2030年(百万米ドル)

表110 アラブ首長国連邦(UAE)のインスリンポンプ市場(タイプ別)、2018年~2030年(百万米ドル)

表111 アラブ首長国連邦(UAE)のインスリンポンプ市場(製品別)、2018年~2030年(百万米ドル)

表112 アラブ首長国連邦(UAE)のインスリンポンプ市場(アクセサリー別)、2018年~2030年(百万米ドル)

表113 アラブ首長国連邦(UAE)のインスリンポンプ市場(最終用途別)、2018年~2030年(百万米ドル)

表114 クウェート インスリンポンプ市場、タイプ別、2018年~2030年(百万米ドル)

表115 クウェート インスリンポンプ市場、製品別、2018年~2030年(百万米ドル)

表116 クウェート インスリンポンプ市場、アクセサリー別、2018年~2030年(百万米ドル)

表117 クウェート インスリンポンプ市場、用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける一次インタビュー

図8 中東・アフリカにおける一次インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 インスリンポンプ市場:市場見通し

図14 インスリンポンプの競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 浸透率と成長見込みのマッピング

図18 業界バリューチェーン分析

図19 インスリンポンプ市場ドライバーの影響

図20 インスリンポンプ市場制約要因の影響

図21 インスリンポンプ市場戦略的イニシアチブ分析

図22 インスリンポンプ市場:タイプ別動向分析

図23 インスリンポンプ市場:タイプ別見通しと主要なポイント

図24 パッチ型ポンプ市場の見積もりおよび予測(2018年~2030年)

図25 テザー型ポンプの見積もりおよび予測(2018年~2030年)

図26 インスリンポンプ市場:製品動向分析

図27 インスリンポンプ市場:製品見通しと主要なポイント

図28 MiniMed市場推定値と予測(2018年~2030年)

図29 Accu-Chek市場推定値と予測(2018年~2030年)

図30 Tandem市場推定値と予測(2018年~2030年)

図31 Omnipod市場推定値と予測(2018年~2030年)

図32 My life omnipod市場推定値と予測、2018年~2030年

図33 その他市場推定値と予測、2018年~2030年

図34 インスリンポンプ市場:アクセサリー動向分析

図35 インスリンポンプ市場:アクセサリー見通しと主要なポイント

図36 インスリンリザーバーまたはカートリッジ市場推定値と予測、2018年~2030年

図37 インスリンセット挿入デバイス推定値と予測、2018年~2030年

図38 インスリンポンプ市場:最終用途別動向分析

図39 インスリンポンプ市場:最終用途別見通しと主要なポイント

図40 病院・クリニック市場の見積もりおよび予測(2018年~2030年)

図41 ホームケア市場の見積もりおよび予測(2018年~2030年)

図42 研究所市場の見積もりおよび予測(2018年~2030年)

図43 グローバルインスリンポンプ市場:地域別動向分析

図44 グローバルインスリンポンプ市場:地域別見通しと主要ポイント

図45 グローバルインスリンポンプ市場シェアと主要企業

図46 北米市場シェアと主要企業

図47 欧州市場シェアと主要企業

図48 アジア太平洋市場シェアと主要企業

図49 ラテンアメリカ市場シェアと主要企業

図50 中東・アフリカ市場シェアと主要企業

図51 北米(国別)

図52 北米

図53 北米市場推定値と予測(2018年~2030年)

図54 アメリカ合衆国

図55 アメリカ合衆国市場推定値と予測(2018年~2030年)

図56 カナダ

図57 カナダ市場推定値と予測(2018年~2030年)

図58 ヨーロッパ

図59 ヨーロッパ市場推定値と予測(2018年~2030年)

図60 イギリス

図61 イギリス市場推定値と予測(2018年~2030年)

図62 ドイツ

図63 ドイツ市場の見積もりおよび予測、2018年~2030年

図64 フランス

図65 フランス市場の見積もりおよび予測、2018年~2030年

図66 イタリア

図67 イタリア市場の見積もりおよび予測、2018年~2030年

図68 スペイン

図69 スペイン市場推計と予測、2018年~2030年

図70 デンマーク

図71 デンマーク市場推計と予測、2018年~2030年

図72 スウェーデン

図73 スウェーデン市場推計と予測、2018年~2030年

図74 ノルウェー

図75 ノルウェー市場推計と予測、2018年~2030年

図76 アジア太平洋

図77 アジア太平洋市場推計と予測、2018年~2030年

図78 中国

図79 中国市場推計と予測、2018年~2030年

図80 日本

図81 日本市場の見積もりおよび予測、2018年~2030年

図82 インド

図83 インド市場の見積もりおよび予測、2018年~2030年

図84 タイ

図85 タイ市場の見積もりおよび予測、2018年~2030年

図86 韓国

図87 韓国市場の見積もりおよび予測、2018年~2030年

図88 オーストラリア

図89 オーストラリア市場の見積もりおよび予測、2018年~2030年

図90 ラテンアメリカ

図91 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図92 ブラジル

図93 ブラジル市場推計と予測、2018年~2030年

図94 アルゼンチン

図95 アルゼンチン市場推計と予測、2018年~2030年

図96 メキシコ

図97 メキシコ市場推計と予測、2018年~2030年

図98 中東・アフリカ

図99 中東・アフリカ市場推計と予測、2018年~2030年

図100 南アフリカ

図101 南アフリカ市場推計と予測、2018年~2030年

図102 サウジアラビア

図103 サウジアラビア市場推計と予測、2018年~2030年

図104 アラブ首長国連邦

図105 アラブ首長国連邦市場推計と予測(2018年~2030年)

図106 クウェート

図107 クウェート市場推計と予測(2018年~2030年)

図108 主要市場プレイヤーの市場シェア – インスリンポンプ市場

| ※参考情報 インスリンポンプは、糖尿病患者に使用される医療機器で、体内にインスリンを自動的に供給するための装置です。このポンプは、患者の血糖値をコントロールするための重要な役割を果たします。特に1型糖尿病の患者にとって、インスリンの管理は生命維持に不可欠であり、ポンプはその手助けをします。 インスリンポンプの種類には異なるデザインや機能を持つものがいくつか存在します。一般的には、小型の機械で、ベルトやクリップを使って体に装着します。ポンプ内部にはインスリンを貯蔵するカートリッジがあり、細いチューブを通してカノラ(注射針)から体内に送ります。多くのインスリンポンプはプログラミングが可能で、患者は自分の生活スタイルや血糖値に応じて、インスリンの供給量を調整することができます。 用途としては、主に血糖コントロールの改善が挙げられます。インスリンポンプによる治療は、従来のインスリン注射に比べて、一定のインスリン濃度を保ちやすく、食事や運動に応じた細かな調整が可能です。ポンプを使用することで、患者は一日の活動や食事の都合に合わせて、インスリンの供給をリアルタイムで変更することができ、自主的な血糖管理が促進されます。 さらに、インスリンポンプにはさまざまな関連技術が存在します。例えば、連続血糖測定器(CGM)と連携することで、リアルタイムで血糖値をモニタリングし、それに基づいてインスリンの投与を自動調整するシステムも開発されています。このようなシステムは、患者にとって大きな利点をもたらし、低血糖や高血糖のリスクを減少させることができます。 また、インスリンポンプの技術は進化し続けており、最近ではスマートフォンアプリと連携することで、データの管理や供給の調整がより簡便に行えるようになりました。これにより、ユーザーはアプリを通じて自身の血糖値を確認し、ポンプの設定を変更することが可能になります。これらの技術的進歩は、患者の生活の質を向上させ、より効果的な糖尿病管理をサポートします。 インスリンポンプの導入にはいくつかの利点があります。まず、インスリンの投与が持続的に行われるため、急激な血糖値の変動が押さえられます。また、患者が自分のライフスタイルに合わせて柔軟にインスリン供給を調整できる点も魅力です。さらに、ポンプを使用することで、一日に何回も注射をする手間が省け、身体的なトラブルや心理的な負担が軽減されることにつながります。 しかし、インスリンポンプの使用には注意点もあります。ポンプの管理にはある程度の知識が求められ、特に装置の故障やインスリンの詰まりなどのトラブルが発生した際には、迅速に対処する必要があります。そのため、使用を開始する際には医療従事者との相談が重要とされます。また、ポンプの負担やコストも考慮しなければならない要素です。 インスリンポンプは、糖尿病患者にとって非常に役立つ医療機器であり、その技術は日々進化を続けています。これに伴い、糖尿病管理の手法も多様化してきており、患者が自分に最適な治療法を見つける手助けが期待されています。糖尿病の治療においては、インスリンポンプを含むさまざまな選択肢を総合的に考え、自分に合った方法を見つけることが重要です。未来の医療では、より多くの患者がインスリンポンプの利点を享受し、健康的な生活を送ることができることが期待されています。 |