ステンレスシームレスパイプ市場における魅力的な機会

アジア太平洋

工業化の進展、石油・ガス産業、自動車産業、エネルギー・電力産業からの需要増加により、ステンレスシームレスパイプ市場は急成長。

水素・再生可能エネルギープロジェクトが国内外市場におけるステンレスシームレスパイプ需要を牽引。

特に中国やインドなどでは、浄水や廃水処理に関 する政府の厳しい規制が大きな推進要因。このことは、ステンレス鋼シームレスパイプのような耐久性、耐食性に優れたパイプのニーズが高まっていることを示唆しています。

中国やインドのような国々における浄水や廃水処理に関する政府の厳しい規制は、ステンレス鋼シームレスパイプ市場の世界的な成長のための主要なドライバーです。

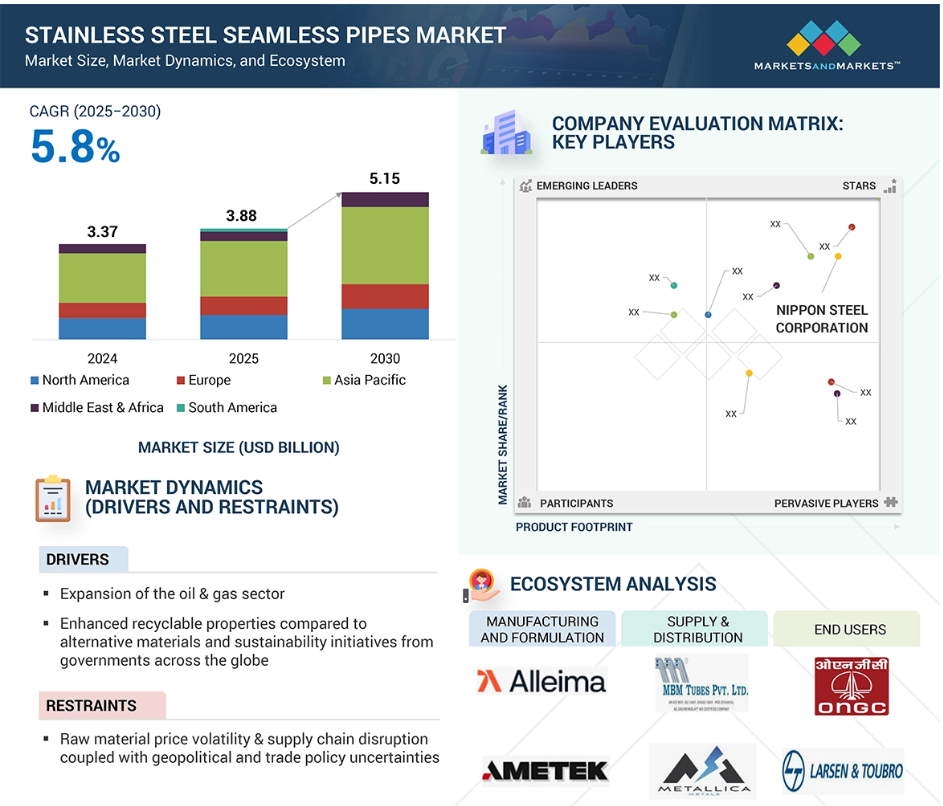

ステンレスシームレスパイプの世界市場は、2030年までに51.5億米ドル規模になると予想され、予測期間中のCAGRは5.8%で成長する見込みです。

ステンレスシームレスパイプの世界市場ダイナミクス

促進要因 石油・ガス産業の拡大

石油・ガス産業の成長がステンレスシームレスパイプ市場を牽引。世界的なエネルギー需要の増加に伴い、深海や超深海環境、非在来型埋蔵量などの厳しい条件下での生産活動が激化しています。これらの条件下では、高強度、耐食性、優れた耐久性を示す材料が必要とされます。

ステンレス鋼シームレスパイプは、極端な温度、圧力、過酷な腐食性物質に耐えるように設計されています。上流工程では、掘削と坑井の完成に不可欠であり、信頼性が非常に重要です。中流部門では、パイプラインや処理施設の建設にシームレスパイプが必要です。下流部門では、製油所や石油化学プラントで重要な役割を果たしています。

LNG施設、オフショアプラットフォーム、シェールガスプロジェクトへの投資は、高性能配管システムの需要とともに増加しています。さらに、環境・安全要件がますます厳しくなる中、高品質な素材へのニーズが高まっており、ステンレス鋼シームレス・チューブの重要性はますます高まっています。

阻害要因 原料価格変動とサプライチェーンの混乱

ステンレス鋼シームレス管産業は、原材料価格、特にニッケル、クロム、モリブデンなどの必須原料の価格変動に対する許容度が低いため、大きな課題に直面しています。地政学的な不安定さ、環境規制、貿易政策の変化によって引き起こされる商品市場の価格変動は、メーカーに大きなリスクをもたらします。さらに、COVID-19パンデミック、ロシア・ウクライナ紛争、主要国間の貿易摩擦による世界的なサプライチェーンの混乱は、コストの不確実性とリードタイムの延長という新たな要素を加えています。

こうした混乱は原材料調達の遅れにつながり、生産スケジュールを混乱させ、操業コストを上昇させます。特に、市場リスクをヘッジしたり、供給元を多様化したりする余力がないことが多い中小メーカーにとっては、利益率が圧迫されます。さらに、貿易関税や輸出入禁止の予測不可能な性質が、供給契約や計画プロセスをより脆弱なものにしています。その結果、原材料価格の変動とサプライ・チェーンの不安定性は、コスト競争力に影響を与える2大要因となり、産業にとって長期的な影響を及ぼすことになります。

機会: 水素・再生可能エネルギー分野での需要増に伴う高性能・特殊合金への拡大

新製品や高性能特殊合金の開発に牽引され、ステンレ ス鋼シームレスパイプの需要が急増していることは、市 場にとって大きな成長機会となる。世界のエネルギーミックスは、炭素を多く含む有機物を含む化石燃料から、水素、太陽光、風力などの再生可能エネルギーへと移行しつつあります。この移行により、極端な温度、高圧、腐食性環境に耐える材料へのニーズが高まっています。

ステンレス鋼シームレスパイプに使用される特殊合金は、冷間引抜きや熱間圧延などの自動化された製造工程を経て、高品質の原材料から生産されます。水素は分子が小さいため、従来の材料が脆くなるという課題があります。しかし、特殊なステンレス鋼やニッケル合金はこの問題に効果的に対処し、水素パイプラインや燃料電池システムに不可欠な部品となっています。さらに、グリーン・エネルギー・プラントでは、熱交換、流体の移動、構造の安定性のために堅牢なパイプが必要です。

このような再生可能エネルギーへのシフトは、メーカーに研究と新合金の開発への投資を促し、長期的な成長の大きな機会を生み出しています。ドイツ、日本、インドなどの国々はこのトレンドの最前線にあり、グリーン水素と再生可能技術に多額の投資を行っています。厳しい技術基準と安全基準を満たすことができるサプライヤーは、このような発展する機会から利益を得るのに有利な立場にあります。

課題: 中国の余剰鋼材売却政策による価格抑制とマージン圧力

インドのような国々のシームレス・ステンレス鋼管メー カーにとって大きな問題のひとつは、中国が世界市場に余 剰鋼材を供給していることです。中国は必要以上の鉄鋼を生産し、余剰分を他国に販売しています。これが価格を押し下げ、公正な競争を混乱させ、他社を深刻なプレッシャーにさらします。インドのメーカーが苦戦しているのは、品質を維持し、環境規則に適合しながらも、中国の低価格に常に対抗することができないからです。つまり、インド内外のバイヤーを失う可能性があるということです。

中国の鉄鋼会社はしばしば政府の援助を受けており、他の国にはない低い生産コストを享受していることも助けになりません。このような安価な中国製鉄鋼の氾濫は、利益を損ない、価格戦略を狂わせ、企業が品質の向上やより優れた技術に資金を費やすことを困難にします。また、不公正な貿易慣行がインドの生産者や近隣地域の競争力を維持することを難しくしています。この問題を解決するには、アンチダンピング・ルールの導入、地元メーカーへの政府援助、安価な製品だけでなく最高品質の製品への注力など、チームワークが必要です。

世界のステンレスシームレスパイプ市場のエコシステム分析

ステンレスシームレスパイプ市場は、様々なステークホルダーが関与する複雑なエコシステムです。基本単位は、ステンレス鋼ビレットや丸鋼のような高品質のサプライヤーからのステンレス鋼原料のサプライヤーで構成されています。これらの原料は、製鋼所または合金サプライヤーから直接入手される。これらのビレットはその後、パイプ・メーカーが熱間押出、回転ピアス(熱間)、冷間引抜(冷間)などの加工を施し、適切なサイズに加工したり、指定寸法のシームレス・パイプの製造に使用したりします。完成したパイプは、在庫管理、ロジスティクス、顧客接点を担当する卸売業者、仕入業者、正規代理店のネットワークを通じて販売されます。最後に、石油・ガス、化学、自動車、廃水処理、航空宇宙・防衛、パルプ・製紙などのエンドユーザーが、これらの製品の最終消費者となります。

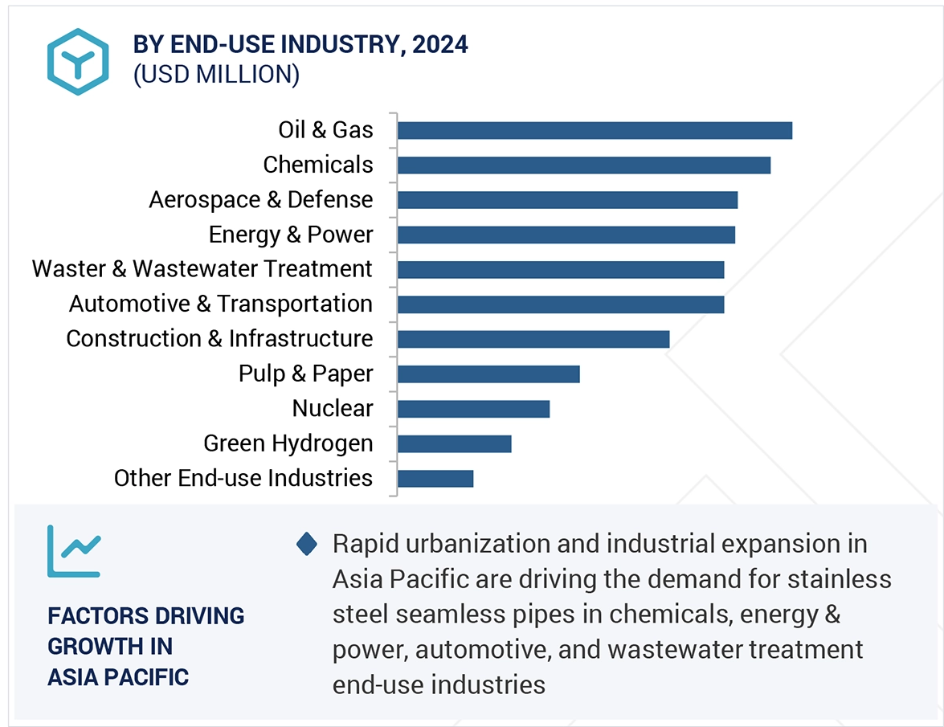

予測期間中、市場を支配する石油・ガス最終用途産業セグメント

ステンレス鋼シームレスパイプは、その厳しい運用要件を満たす能力により、石油・ガス分野で高い需要があります。この産業における探鉱・掘削作業は、極圧、高温、硫化水素や二酸化炭素などの腐食因子を特徴とする過酷な環境で行われることが多い。シームレス・ステンレス鋼管は強度と耐食性に優れ、溶接継ぎ目のような弱点がなく高圧に耐えることができます。そのため、過酷な条件に最適です。

これらのパイプは、炭化水素の輸送に安全性と長期的信頼性を提供するため、海上プラットフォーム、海底パイプライン、精製プロセスの運用に不可欠です。深海や超深海探査、シェールオイルやガスのような非在来型資源の開発への関心の高まりにより、これらの材料の需要は増加しています。石油・ガス産業における規制要件は、高性能の配管材料の使用を必要とするため、ステンレス鋼シームレスパイプは、拡大を続けるこの分野で消費される最大のセグメントであり続けている。

予測期間中、オーステナイト系鋼種が金額別で最大 の市場シェアを獲得

オーステナイト系鋼種は、優れた特性を併せ持つた め、シームレス鋼管産業で最も一般的に使用されてい るステンレス鋼の種類。オーステナイト系鋼種の一例とし ては、優れた耐食性、高い延性、優れた靭性、良好な 溶接性を持つ304および316ステンレス鋼が挙げら れる。これらの特性は、高性能を必要とする幅広い用途に最適です。

極端な温度や過酷な環境条件 (化学処理、石油・ガス、発電、食品・飲料用途など) に耐える能力が、オーステナイト系ステンレス鋼の魅力を高めています。オーステナイト系ステンレ ス鋼は、高温でも低温でも機械的強度を維持す るため、さまざまな産業で汎用性があります。さらに、非磁性特性と応力腐食割れに対する耐性は、他の鋼種とは一線を画しています。

オーステナイト系鋼の原材料は世界的に入手可能であり、製造手段も標準化されているため、広く普及しています。産業が耐久性、清浄性、性能を優先する中、オーステナイト系ステンレス鋼製のシームレスパイプは、依然として市場をリードしている。

予測期間中、アジア太平洋地域が最大の急成長市場に

アジア太平洋地域は、強力な産業基盤、急速な 都市化、エネルギー・インフラ部門の成長を背景に、 ステンレス鋼シームレスパイプの最大市場。中国、インド、日本、韓国などの主要経済国は、石油・ガスプロジェクト、石油化学、発電、大規模な建設活動への多額の投資を通じて、この成長に大きく貢献しています。

世界有数の鉄鋼生産国である中国は、製油所、化学プラント、自動車産業で広く使用されているシームレスパイプの国内市場が大きい。インドでは、「Make in India 」のような取り組みやインフラ投資の増加が、高性能配管ソリューションの需要を促進しています。

この地域は、低い製造コスト、豊富な原材料、熟練した労働力といった利点があり、多くの国際的メーカーがアジア太平洋地域での生産能力を強化しています。また、先端技術の導入が進み、品質基準が厳格化されたことで、耐久性が高く高品質なシームレスパイプの需要が高まっています。工業化、都市化の進展、エネルギー部門の成長に伴い、アジア太平洋地域は世界のステンレス鋼シームレスパイプ市場におけるリーダーとしての地位を維持する構え。

2023年に最も成長率の高い市場

この地域で最も急成長している中国市場

ステンレスシームレスパイプ市場の最新動向

- 2024年10月、Centravis社(ウクライナ)は、韓国政府(韓国)から、韓国の蔚山に新設される水素製造プラント向けにステンレス鋼H2FITシームレス管を供給する契約を獲得。高濃度のニッケルを含有するこの特殊管は、水素製造・貯蔵用に特別に設計されており、低炭素エネルギーソリューションの推進に注力するセントラビスをサポートします。

- 2024年10月、トゥバセックスS.A.(スペイン)は、ペトロブラス社からブラジルのセピア2号およびアタプ2号海洋ガス・プロジェクトで約6900万米ドル(6450万ユーロ)の大型契約を獲得しました。この契約は、世界のガス採掘産業向けプレミアムソリューションのリーディングプロバイダーとしてのトゥバセックスの地位を強化し、過去最高の受注残高に貢献するものです。納入は、各インジェクター坑井の完成に合わせて2025年に開始される予定。本契約は、ペトロブラスのFPSO P84およびP85プラットフォームに接続する、水深2,197メートルの深海作業用の80キロメートル以上のCRA OCTGパイプ、プレミアムコネクションおよび付属品を対象としています。また、Tubacex社はロジスティクス、修理、技術サポートも提供します。

- 2024年8月、ISMT Limited(インド)とKirloskar Ferrous Industries Limited(インド、KFIL)は合併を成功裏に完了し、KFILの戦略的成長における大きな節目を迎えました。この統合は、経営効率を高め、シナジー効果を引き出し、ステークホルダーに持続的な価値を提供することを目的としています。統合後のKFILは、市場でのプレゼンス強化、製品ポートフォリオの拡充、財務体質の改善などの恩恵を受けることが期待されます。

- 2023年7月、テナリス(ルクセンブルク)は、ISOPLUSグループ(ドイツ)の石油・ガス部門を1,000万米ドルで買収し、テナリス・コーティング・イタリアにブランド変更しました。この買収により、テナリスのシームレスステンレスラインパイプ、特にオフショアパイプラインで使用されるSuper 13Crおよび13Crグレードのコーティング能力が拡大しました。防錆コーティングに特化したこの部門は、深海や炭素回収プロジェクトにおけるパイプの耐久性を向上させます。また、この買収によりテナリスの欧州事業が強化され、ノルウェーと北海での売上成長をサポート。

主要市場プレーヤー

ステンレスシームレスパイプ市場トップ企業リスト

ステンレスシームレスパイプ市場は、幅広い地域的プレゼンスを持つ少数の主要プレーヤーによって支配されています。ステンレスシームレスパイプ市場の主要企業は以下の通りです。

NIPPON STEEL CORPORATION (Japan)

Alleima (Sweden)

Vallourec (France)

AMETEK, Inc. (US)

JFE Steel Corporation (Japan)

Tenaris (Luxembourg)

Jindal SAW Ltd. (India)

ISMT Limited (India)

Tubacex S.A. (Spain)

Centravis (Ukraine)

Tianjin Pipe Corporation (China)

Ratnamani Metals & Tubes Ltd. (India)

Welspun Specialty Solutions Ltd. (India)

Venus Pipes & Tubes (India)

Zhejiang Tsingshan Steel Pipe Co., Ltd. (China)

Lalbaba Seamless Tubes Pvt. Ltd. (India)

Maxim Tubes Company Pvt. Ltd. (India)

Chandan Steel Ltd. (India)

DMV GmbH (Germany)

Jiangsu Wujin Stainless Steel Pipe Group Co., Ltd. (China)

Ottoman Tubes (India)

Maruichi Stainless Stube Co., Ltd. (Japan)

Plymouth Tube Company (US)

Heavy Metal & Tubes (India) Pvt. Ltd. (India)

Mangalam Worldwide Limited (India)

1 はじめに 25

1.1 研究の目的 25

1.2 市場定義 25

1.3 研究の範囲 26

1.3.1 対象範囲および除外範囲 26

1.3.2 ステンレス鋼シームレスパイプ市場のセグメント化

および地域範囲 27

1.3.3 対象年 28

1.3.4 対象通貨 28

1.3.5 対象単位 28

1.4 制限事項 28

1.5 利害関係者 29

2 調査方法 30

2.1 調査データ 30

2.1.1 二次データ 31

2.1.1.1 二次情報源からの主要データ 31

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 32

2.1.2.2 一次データ情報源 33

2.1.2.3 主要な一次参加者 33

2.1.2.4 専門家へのインタビューの内訳 33

2.1.2.5 業界に関する重要な洞察 34

2.2 ベース数値の計算 34

2.2.1 供給側アプローチ 34

2.2.2 需要側アプローチ 35

2.3 予測数値の算出 35

2.3.1 供給側 35

2.3.2 需要側 35

2.4 市場規模の推定 35

2.4.1 ボトムアップアプローチ 36

2.4.2 トップダウンアプローチ 36

2.5 データの三角測量 37

2.6 調査の仮定 38

2.7 成長予測 38

2.8 リスク評価 39

2.9 要因分析 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 ステンレス鋼

シームレスパイプ市場における魅力的な機会 45

4.2 ステンレス鋼シームレスパイプ市場、グレード別 46

4.3 ステンレス鋼シームレスパイプ市場、最終用途産業別 46

4.4 ステンレス鋼シームレスパイプ市場、技術別 47

4.5 ステンレス鋼シームレスパイプ市場、国別 47

5 市場概要 48

5.1 はじめに 48

5.2 市場動向 48

5.2.1 推進要因 49

5.2.1.1 石油・ガス産業の継続的な拡大 49

5.2.1.2 代替材料と比較したリサイクル特性の向上 52

5.2.1.3 新興経済国におけるインフラ開発と都市化 52

5.2.2 制約要因 53

5.2.2.1 原材料価格の変動とサプライチェーンの混乱 53

5.2.2.2 材料の歩留まり損失および生産効率の低下 54

5.2.3 機会 55

5.2.3.1 高性能・特殊合金への進出、および水素・再生可能エネルギー分野における需要の増加 55

5.2.4 課題 56

5.2.4.1 長い販売サイクルと認証の遅延による収益の阻害 56

5.2.4.2 中国の余剰鋼材の投棄によるインドのメーカーの市場シェアと成長の侵食 57

5.3 生成型 AI がステンレス鋼シームレスパイプ市場に与える影響 57

5.3.1 はじめに 57

5.3.1.1 市場需要の予測と対応力 57

5.3.1.2 設計の革新とカスタマイズ 57

5.3.1.3 持続可能性と競争優位性 57

5.3.2 生産プロセスへの付加価値 58

5.3.2.1 プロセスの最適化 58

5.3.2.2 品質管理および欠陥検出 58

5.3.2.3 予知保全 58

5.3.2.4 材料およびエネルギー効率 58

5.3.2.5 研究開発およびプロトタイピングの迅速化 58

5.3.2.6 より広範な影響と価値の創造 58

6 業界動向 60

6.1 はじめに 60

6.2 顧客のビジネスに影響を与えるトレンド/混乱 60

6.2.1 ステンレス鋼シームレスパイプメーカーにおける収益のシフトと新たな収益源 60

6.3 サプライチェーン分析 62

6.3.1 原材料サプライヤー 62

6.3.2 製造業者 63

6.3.3 流通業者 63

6.3.4 エンドユーザー 63

6.4 2025年の米国関税の影響 – ステンレス鋼シームレスパイプ市場 64

6.4.1 はじめに 64

6.4.2 主な関税率 64

6.4.3 価格への影響分析 64

6.4.4 国/地域への影響 65

6.4.4.1 米国 65

6.4.4.2 ヨーロッパ 65

6.4.4.3 アジア太平洋地域 65

6.4.5 最終用途産業への影響 65

6.5 投資および資金調達シナリオ 66

6.6 価格分析 67

6.6.1 地域別平均販売価格動向、2021年~2024年 67

6.6.2 グレード別平均販売価格動向、2021年~2024年 68

6.6.3 最終用途産業別平均販売価格動向、2021年~2024年 68

6.6.4 技術別平均販売価格動向、2021年~2024年 68

6.6.5 主要企業の平均販売価格動向、上位 3 グレード別、2024 年 69

6.7 エコシステム分析 70

6.8 技術分析 71

6.8.1 主要技術 71

6.8.2 補完的技術 72

6.8.3 隣接技術 73

6.9 特許分析 73

6.9.1 方法論 73

6.9.2 付与特許、2015年~2024年 73

6.9.2.1 過去 10 年間の出版動向 74

6.9.3 洞察 74

6.9.4 法的地位 75

6.9.4.1 特許が有効、無効、または放棄されているかどうかを判断するために、法的地位の調査が実施されました。 75

6.9.5 管轄分析 75

6.9.6 上位出願者 76

6.9.7 ステンレス鋼シームレスパイプに関する主要特許 77

6.10 貿易分析 80

6.10.1 輸入シナリオ(HS コード 730449) 80

6.10.2 輸出シナリオ(HS コード 730449) 81

6.11 2025 年から 2026 年の主な会議およびイベント 81

6.12 関税および規制の状況 82

6.12.1 ステンレス鋼シームレスパイプに関する関税および規制 82

6.12.2 規制機関、政府機関、およびその他の組織 83

6.12.3 ステンレス鋼シームレスパイプ市場に関する規制 88

6.13 ポーターの 5 要因分析 90

6.13.1 新規参入の脅威 91

6.13.2 代替品の脅威 91

6.13.3 サプライヤーの交渉力 91

6.13.4 購入者の交渉力 91

6.13.5 競争の激しさ 91

6.14 主要な利害関係者および購入基準 92

6.14.1 購入プロセスにおける主要な利害関係者 92

6.14.2 購入基準 93

6.15 マクロ経済指標 94

6.15.1 主要経済国の GDP 動向と予測 94

6.16 ケーススタディ分析 95

6.16.1 TMK グループのガスプロム向けスマートシームレスパイプ 95

6.16.2 新日鉄のマルテンサイト系ステンレス鋼シームレスパイプ

高 CO2 環境用 95

6.16.3 サンドビックの精製熱交換器用 SANICRO 35 96

7 ステンレス鋼シームレスパイプ市場、最終用途産業別 97

7.1 はじめに 98

7.2 石油・ガス 101

7.2.1 過酷な条件下での安全かつ効率的な操業

が市場を後押し 101

7.3 自動車 101

7.3.1 耐食性、高温耐久性、および

排気、燃料、油圧システムにおける安全性 需要の促進 101

7.4 エネルギーおよび電力 102

7.4.1 高温、高圧、および耐食性

市場成長の促進 102

7.5 産業機器 103

7.5.1 疲労、亀裂、熱膨張に対する耐性

市場を牽引する 103

7.6 化学および石油化学 103

7.6.1 腐食性酸、ガス、および化学物質の安全かつ効率的な輸送に対する需要が市場を牽引 103

7.7 水および廃水処理 104

7.7.1 耐食性、耐久性、および漏れのない性能

需要を牽引する 104

7.8 航空宇宙および防衛 104

7.8.1 高強度対重量比および極端な条件下での卓越した性能が市場を牽引する 104

7.9 食品および飲料 105

7.9.1 需要を牽引する衛生性、非反応性、耐食性 105

7.10 その他の最終用途産業 105

7.10.1 医薬品 105

7.10.2 海洋および造船 106

7.10.3 建設およびインフラ 106

7.10.4 グリーン水素 107

7.10.5 原子力 107

7.10.6 パルプおよび紙 108

8 ステンレス鋼シームレスパイプ市場、グレード別 109

8.1 はじめに 110

8.2 304/304L 112

8.2.1 優れた耐食性、溶接性、および汎用性により市場を後押し 112

8.3 316/316L 113

8.3.1 高腐食性および塩分環境における塩化物および酸に対する優れた耐性が市場を牽引します 113

8.4 2205 114

8.4.1 石油・ガス、化学処理、海洋環境における高い強度と卓越した耐食性による市場の拡大 114

8.5 430 115

8.5.1 要求の厳しくない用途向けのコスト効率に優れた選択肢

115

8.6 その他のグレード 116

8.6.1 310 116

8.6.2 316 116

8.6.3 321 117

8.6.4 309 117

8.6.5 347 118

8.6.6 904L 118

8.6.7 409 118

8.6.8 2304 119

8.6.9 255 119

8.6.10 2507 119

8.6.11 410 120

8.6.12 420 120

8.6.13 416 120

9 ステンレス鋼シームレスパイプ市場、技術別 121

9.1 はじめに 122

9.2 ピアシング 123

9.2.1 市場を牽引するさまざまなステンレス鋼グレードの取り扱い能力 123

9.3 押出成形 124

9.3.1 航空宇宙、医療機器、化学処理、原子力産業からの需要が市場を後押し 124

10 ステンレス鋼シームレスパイプ市場、地域別 125

10.1 はじめに 126

10.2 アジア太平洋地域 128

10.2.1 中国 133

10.2.1.1 堅調な都市化、産業の成長、および多様な用途

が市場を牽引する 133

10.2.2 日本 136

10.2.2.1 エネルギーの多様化と技術革新への注目度の高まり

が市場を後押しする 136

10.2.3 インド 138

10.2.3.1 インフラ投資とエネルギー需要の増加

が市場を牽引する 138

10.2.4 韓国 141

10.2.4.1 主要な自動車産業と成長する石油・ガス部門

需要を後押しします 141

10.2.5 その他のアジア太平洋地域 143

10.3 北米 146

10.3.1 米国 151

10.3.1.1 クリーンエネルギーの探査拡大と多額の投資が需要を牽引します。

151

10.3.2 カナダ 153

10.3.2.1 エネルギーとインフラ開発に重点を置き、市場を牽引します。

153

10.3.3 メキシコ 156

10.3.3.1 天然ガス部門の成長、インフラおよび産業開発による需要の促進 156

10.4 ヨーロッパ 158

10.4.1 ドイツ 163

10.4.1.1 産業開発と持続可能性の主要ハブ

による需要の促進 163

10.4.2 イタリア 166

10.4.2.1 主要な建設産業とグリーンエネルギーの促進

が市場を牽引します 166

10.4.3 フランス 168

10.4.3.1 多様な産業用途とエネルギー転換

が需要を後押しします 168

10.4.4 英国 171

10.4.4.1 原子力およびその他のクリーンエネルギーインフラへの投資拡大が需要を牽引 171

10.4.5 スペイン 173

10.4.5.1 市場を後押しする再生可能エネルギーへの注力 173

10.4.6 その他のヨーロッパ諸国 176

10.5 中東およびアフリカ 178

10.5.1 GCC 諸国 183

10.5.1.1 アラブ首長国連邦 185

10.5.1.1.1 需要を牽引する大規模なインフラプロジェクト 185

10.5.1.2 サウジアラビア 188

10.5.1.2.1 市場を牽引するインフラプロジェクトの増加と石油・ガス産業の需要 188

10.5.1.3 その他のGCC諸国 190

10.5.2 南アフリカ 193

10.5.2.1 水・廃水処理および電力セクターの需要が

市場を牽引 193

10.5.3 その他の中東およびアフリカ 195

10.6 南アメリカ 198

10.6.1 アルゼンチン 201

10.6.1.1 石油・ガスおよび水・廃水処理への投資が市場を牽引 201

10.6.2 ブラジル 204

10.6.2.1 石油・ガスおよびインフラへの投資が需要を牽引

10.6.2.1 需要を牽引する石油・ガスおよびインフラへの投資 204

10.6.3 その他の南アメリカ 206

11 競争環境 209

11.1 はじめに 209

11.2 主要企業の戦略/勝利の権利(2023年1月~2025年4月) 209

11.3 市場シェア分析、2024年 212

11.3.1 主要企業の市場シェア、2024年 212

11.4 収益分析、2020年~2024年 214

11.5 ブランド/製品比較 215

11.6 企業評価マトリックス:主要プレーヤー、2024年 216

11.6.1 スター 216

11.6.2 新興リーダー 216

11.6.3 普及型プレーヤー 216

11.6.4 参加者 216

11.6.5 企業のフットプリント:主要プレーヤー、2024年 218

11.6.5.1 企業のフットプリント 218

11.6.5.2 地域のフットプリント 219

11.6.5.3 グレードのフットプリント 219

11.6.5.4 最終用途産業のフットプリント 220

11.6.5.5 テクノロジーのフットプリント 221

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 221

11.7.1 先進的な企業 221

11.7.2 対応力の高い企業 221

11.7.3 ダイナミックな企業 221

11.7.4 スタートブロック 221

11.7.5 ステンレス鋼シームレスパイプ市場:企業評価マトリックス、スタートアップ/中小企業、2024年 222

11.7.6 競争力ベンチマーク:スタートアップ/中小企業、2024 223

11.7.6.1 主要スタートアップ/中小企業の詳細リスト、2024 223

11.7.6.2 主要スタートアップ/中小企業の競争力ベンチマーク、2024 224

11.7.7 主要ステンレス鋼

シームレスパイプベンダーの評価および財務指標 226

11.8 競争シナリオ 227

11.8.1 製品発売 227

11.8.2 取引 228

11.8.3 事業拡大 233

11.8.4 その他の動向 235

12 企業プロフィール 236

12.1 主要企業 236

12.1.1 新日鉄住金株式会社 236

12.1.1.1 事業概要 236

12.1.1.2 製品/ソリューション/サービス 237

12.1.1.3 最近の動向 240

12.1.1.3.1 製品発売 240

12.1.1.3.2 取引 241

12.1.1.4 MnM の見解 241

12.1.1.4.1 勝利の権利 241

12.1.1.4.2 戦略的選択 241

12.1.1.4.3 弱みと競合の脅威 242

12.1.2 ALLEIMA 243

12.1.2.1 事業概要 243

12.1.2.2 提供製品/サービス/ソリューション 244

12.1.2.3 最近の動向 248

12.1.2.3.1 取引 248

12.1.2.3.2 事業拡大 248

12.1.2.4 MnMの見解 249

12.1.2.4.1 勝利の権利 249

12.1.2.4.2 戦略的選択 249

12.1.2.4.3 弱みと競合の脅威 250

12.1.3 VALLOUREC 251

12.1.3.1 事業概要 251

12.1.3.2 提供製品/ソリューション/サービス 252

12.1.3.3 最近の動向 254

12.1.3.3.1 取引 254

12.1.3.3.2 事業拡大 254

12.1.3.4 MnMの見解 255

12.1.3.4.1 勝利の権利 255

12.1.3.4.2 戦略的選択 255

12.1.3.4.3 弱みと競合の脅威 255

12.1.4 AMETEK, INC. 256

12.1.4.1 事業概要 256

12.1.4.2 提供製品/ソリューション/サービス 257

12.1.4.3 最近の動向 258

12.1.4.3.1 取引 258

12.1.4.3.2 事業拡大 260

12.1.4.4 MnMの見解 260

12.1.4.4.1 勝利の権利 260

12.1.4.4.2 戦略的選択 261

12.1.4.4.3 弱点と競合の脅威 261

12.1.5 JFE STEEL CORPORATION 262

12.1.5.1 事業概要 262

12.1.5.2 提供製品/ソリューション/サービス 263

12.1.5.3 最近の動向 264

12.1.5.3.1 その他 264

12.1.5.4 MnMの見解 265

12.1.5.4.1 勝利の権利 265

12.1.5.4.2 戦略的選択 265

12.1.5.4.3 弱みと競合の脅威 265

12.1.6 TENARIS 266

12.1.6.1 事業概要 266

12.1.6.2 製品/ソリューション/サービス 267

12.1.6.3 最近の動向 268

12.1.6.3.1 取引 268

12.1.6.4 MnM の見解 269

12.1.6.4.1 勝利の権利 269

12.1.6.4.2 戦略的選択 269

12.1.6.4.3 弱みと競合の脅威 270

12.1.7 JINDAL SAW LTD. 271

12.1.7.1 事業概要 271

12.1.7.2 製品/ソリューション/サービス 272

12.1.7.3 MnMの見解 274

12.1.7.3.1 勝利の権利 274

12.1.7.3.2 戦略的選択 274

12.1.7.3.3 弱みと競合の脅威 274

12.1.8 ISMT LIMITED 275

12.1.8.1 事業概要 275

12.1.8.2 提供製品/ソリューション/サービス 276

12.1.8.3 最近の動向 277

12.1.8.3.1 取引 277

12.1.8.4 MnMの見解 278

12.1.8.4.1 勝利の権利 278

12.1.8.4.2 戦略的選択 278

12.1.8.4.3 弱みと競合の脅威 278

12.1.9 TUBACEX S.A. 279

12.1.9.1 事業概要 279

12.1.9.2 提供製品/ソリューション/サービス 280

12.1.9.3 最近の動向 281

12.1.9.3.1 取引 281

12.1.9.4 MnM の見解 282

12.1.9.4.1 勝利の権利 282

12.1.9.4.2 戦略的選択 283

12.1.9.4.3 弱みと競合の脅威 283

12.1.10 CENTRAVIS 284

12.1.10.1 事業概要 284

12.1.10.2 製品/ソリューション/サービス 285

12.1.10.3 最近の動向 286

12.1.10.3.1 取引 286

12.1.10.3.2 事業拡大 287

12.1.10.4 MnM の見解 287

12.1.10.4.1 勝利の権利 287

12.1.10.4.2 戦略的選択 288

12.1.10.4.3 弱みと競合の脅威 288

12.2 その他のプレーヤー 289

12.2.1 TIANJIN PIPE CORPORATION:会社概要 289

12.2.2 RATNAMANI METALS & TUBES LTD. 290

12.2.3 WSSL 291

12.2.4 VENUS PIPES AND TUBES 292

12.2.5 ZHEJIANG TSINGSHAN STEEL PIPE CO., LTD. 293

12.2.6 LALBABA ENGINEERING GROUP 294

12.2.7 MAXIM TUBES COMPANY PVT. LTD. 295

12.2.8 CHANDAN STEEL LTD. 296

12.2.9 DMV GMBH 297

12.2.10 JIANGSU WUJIN STAINLESS STEEL PIPE GROUP CO., LTD. 298

12.2.11 オットマン・チューブ 299

12.2.12 マルイチ・ステンレス・チューブ株式会社 300

12.2.13 プリマス・チューブ・カンパニー 301

12.2.14 HEAVY METAL & TUBES (INDIA) PVT. LTD. 302

12.2.15 MANGALAM WORLDWIDE LIMITED 303

13 付録 304

13.1 ディスカッションガイド 304

13.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 307

13.3 カスタマイズオプション 309

13.4 関連レポート 309

13.5 著者詳細 310

表1 平均販売価格(地域別) 2021-2024 (USD/kg) 67

表2 グレード別平均販売価格(2021-2024年) (USD/kg) 68

表3 平均販売価格、最終用途産業別、2021-2024年 (USD/kg) 68

表4 平均販売価格(技術別)、2021-2024年 (米ドル/kg) 68

表5 主要メーカーの平均販売価格動向(上位3グレード別

グレード別、2024年 (米ドル/kg) 69

表6 ステンレス鋼シームレス管市場:エコシステムにおける企業の役割

エコシステムにおける企業の役割 70

表7 ステンレス鋼シームレスパイプ市場:主要技術 72

表8 ステンレス鋼シームレスパイプ市場:補完技術 72

表9 ステンレス鋼シームレスパイプ市場:隣接技術 73

表10 ステンレス鋼シームレスパイプ市場:特許総数 74

表11 ステンレス鋼シームレスパイプの主な特許所有者 76

表12 ステンレス鋼シームレスパイプ市場:主要特許 77

表13 ステンレス鋼シームレスパイプ市場:主要会議・イベント

2025~2026年 81

表14 ステンレス鋼シームレスパイプ関連関税(国別)(2024年) 82

表15 南米アメリカ:規制機関、政府機関、その他の組織 83

その他の組織 83

表16 ヨーロッパ: 規制機関、政府機関、その他の団体 84

表17 アジア太平洋地域: 規制機関、政府機関、その他の組織

その他の団体 86

表18 中東・アフリカ:規制機関、政府機関、その他の組織 87

その他の団体 87

表19 南米:規制機関、政府機関、その他の組織 87

その他の団体 88

表20 ステンレススチール・シームレスパイプ市場:規制/規格 88

表21 ステンレス鋼シームレスパイプ市場:ポーターの5つの力の影響 90

表22 ステンレススチール・シームレスパイプ市場:主要ステークホル

92

表23 上位3産業の主な購買基準 93

表24 主要国別GDP推移と予測(2020~2029年)(百万米ドル) 94

表 25 ステンレス鋼シームレスパイプ市場:最終用途産業別

2021-2024 (百万米ドル) 99

表26 ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030年 (百万米ドル) 99

表 27 ステンレス鋼シームレスパイプ市場:最終用途産業別、

2021-2024 (キロトン) 100

表28 ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030年 (キロトン) 100

表29 ステンレス鋼シームレスパイプ市場:グレード別

2021-2024 (百万米ドル) 111

表30 ステンレス鋼シームレスパイプ市場:グレード別

2025-2030 (百万米ドル) 111

表31 ステンレス鋼シームレスパイプ市場:グレード別 (キロトン)、2021-2024年 111

表32 ステンレス鋼シームレスパイプ市場:グレード別 (キロトン)、2025-2030年 112

表33:304/304lステンレス鋼の物理的性質 112

表34 等級316/316Lステンレスの物性 113

表35 2205ステンレス鋼の物理的性質 114

表36 403ステンレス鋼の物理的性質 115

表37 ステンレス鋼シームレスパイプ市場:技術別

2021-2024 (百万米ドル) 122

表38 ステンレス鋼シームレスパイプ市場:技術別

2025-2030年 (百万米ドル) 122

表39 ステンレス鋼シームレスパイプ市場:技術別

2021-2024 (キロトン) 123

表40 ステンレス鋼シームレスパイプ市場:技術別

2025-2030 (キロトン) 123

表 41 ステンレス鋼シームレスパイプ市場:地域別

2021-2024 (百万米ドル) 127

表42 ステンレス鋼シームレスパイプ市場:地域別

2025-2030 (百万米ドル) 127

表43 ステンレス鋼シームレスパイプ市場:地域別 (2021-2024) (キロトン) 127

表44 ステンレス鋼シームレスパイプ市場:地域別 (2025~2030年)(キロトン) 128

表45 アジア太平洋:ステンレス鋼シームレスパイプ市場 (国別

2021-2024 (百万米ドル) 129

表46 アジア太平洋地域:ステンレス鋼シームレスパイプ市場:国別

2025-2030 (百万米ドル) 130

表47 アジア太平洋地域:ステンレス鋼シームレスパイプ市場:国別

2021-2024 (キロトン) 130

表48 アジア太平洋地域:ステンレス鋼シームレスパイプ市場(国別

2025-2030 (キロトン) 130

表49 アジア太平洋: ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2021-2024 (百万米ドル) 131

表50 アジア太平洋地域:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 131

表51 アジア太平洋: ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2021-2024 (キロトン) 132

表52 アジア太平洋: ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2025-2030 (キロトン) 132

表53 中国: ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2021-2024 (百万米ドル) 134

表54 中国: ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030) (百万米ドル) 134

表55 中国:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 135

表56 中国:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:キロトン) 135

表57 日本:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 136

表58 日本:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030年)(百万米ドル) 137

表59 日本:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 137

表60 日本:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 138

表 61 インド: ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 139

表 62 インド: ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030年)(百万米ドル) 139

表 63 インド: ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 140

表 64 インド: ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:キロトン) 140

表65 韓国:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) (百万米ドル) 141

表 66 韓国:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 142

表67 韓国:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 142

表68 韓国:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 143

表69 その他のアジア太平洋地域:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) (百万米ドル) 144

表70 その他のアジア太平洋地域:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 144

表71 その他のアジア太平洋地域:ステンレス鋼シームレスパイプ市場:最終用途産業別 2021-2024 (キロトン) 145

表72 その他のアジア太平洋地域: ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2025-2030 (キロトン) 145

表 73 北米:ステンレス鋼シームレスパイプ市場:国別 2021-2024 (百万米ドル) 147

表 74 北米:ステンレス鋼シームレスパイプ市場:国別 2025-2030 (百万米ドル) 148

表 75 北米:ステンレス鋼シームレスパイプ市場:国別 2021-2024 (キロトン) 148

表76 北米:ステンレス鋼シームレスパイプ市場:国別 2025-2030 (キロトン) 148

表77 北米:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 2021-2024 149

表78 北米:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 149

表79 北米:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 150

表80 北米:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:キロトン) 150

表 81 アメリカ: ステンレス鋼シームレスパイプ市場:最終用途産業別

2021-2024 (百万米ドル) 151

表 82: ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030 (百万米ドル) 152

表 83: アメリカ: ステンレス鋼シームレスパイプ市場:最終用途産業別

2021-2024 (キロトン) 152

表 84: アメリカ: ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030年 (キロトン) 153

表 85 カナダ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) (百万米ドル) 154

表 86 カナダ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030) (百万米ドル) 154

表87 カナダ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 155

表88 カナダ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 155

表 89 メキシコ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 156

表90 メキシコ:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 157

表91 メキシコ:ステンレス鋼シームレスパイプ市場:最終用途産業別 2021-2024 (ktトン) 157

表92 メキシコ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 158

表 93 ヨーロッパ:ステンレス鋼シームレスパイプ市場:国別

2021-2024 (百万米ドル) 160

表 94 ヨーロッパ:ステンレス鋼シームレスパイプ市場:国別

2025-2030 (百万米ドル) 160

表 95 ヨーロッパ:ステンレス鋼シームレスパイプ市場:国別

2021-2024 (キロトン) 160

表 96 ヨーロッパ:ステンレス鋼シームレスパイプ市場(国別

2025-2030 (キロトン) 161

表 97 ヨーロッパ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) (百万米ドル) 161

表 98 ヨーロッパ: ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030) (百万米ドル) 162

表99 ヨーロッパ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 2021-2024 162

表100 欧州:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 163

表101 ドイツ:ステンレス鋼シームレスパイプ市場:最終用途産業別 2021-2024 (百万米ドル) 164

表 102 ドイツ:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 164

表103 ドイツ:ステンレス鋼シームレスパイプ市場:最終用途産業別 2021-2024 (キロトン) 165

表 104 ドイツ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:キロトン) 2025-2030 165

表105 イタリア:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 166

表 106 イタリア:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030) (百万米ドル) 167

表 107 イタリア:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 2021-2024 167

表 108 イタリア:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:キロトン) 168

表 109 フランス:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) (百万米ドル) 169

表110 フランス:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 169

表111 フランス:ステンレス鋼シームレスパイプ市場:最終用途産業別 2021-2024 (ktトン) 170

表112 フランス:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:キロトン) 2025-2030 170

表 113 イギリス: ステンレス鋼シームレスパイプ市場:最終用途産業別

2021-2024 (百万米ドル) 171

表 114: ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030 (百万米ドル) 172

表 115: ステンレス鋼シームレスパイプ市場:最終用途産業別

2021-2024 (キロトン) 172

表 116: ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030 (キロトン) 173

表 117 スペイン:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 2021-2024 174

表118 スペイン:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030) (百万米ドル) 174

表 119 スペイン:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:トン) 175

表120 スペイン:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 175

表121 欧州その他:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 2021-2024 176

表122 欧州その他:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 177

表 123 その他のヨーロッパ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:トン) 2021-2024 177

表 124 その他のヨーロッパ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:kt/m2) 2025-2030 178

表 125 中東・アフリカ:ステンレス鋼シームレスパイプ市場

国別 2021-2024 (百万米ドル) 179

表 126 中東・アフリカ:ステンレス鋼シームレスパイプ市場:国別(2025~2030年

国別 2025-2030 (百万米ドル) 179

表127 中東・アフリカ:ステンレス鋼シームレスパイプ市場:国別 (2021~2024年)

国別 2021-2024 (キロトン) 180

表128 中東・アフリカ:ステンレス鋼シームレスパイプ市場:国別 (2025-2030年)

国別 2025-2030 (ktトン) 180

表129 中東・アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別(2021~2024年

2021-2024 (百万米ドル) 181

表 130 中東・アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別

最終用途産業別 2025-2030 (百万米ドル) 181

表131 中東・アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021~2030年)

2021~2024年:最終用途産業別 (キロトン) 182

表132 中東・アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030 (キロトン) 182

表 133 北アフリカ諸国: 2021~2024年ステンレス鋼シームレスパイプ市場:最終用途産業別 (百万米ドル) 183

表134 GCC諸国: GCC諸国:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 184

表135 GCC諸国: GCC諸国:ステンレス鋼シームレスパイプ市場:最終用途産業別 2021-2024 (キロトン) 184

表136 GCC諸国: GCC諸国:ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2025-2030 (キロトン) 185

表 137 アラブ首長国連邦: ステンレス鋼シームレスパイプ市場:最終用途産業別

2021-2024 (百万米ドル) 186

表 138 UAE: ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030年 (百万米ドル) 186

表139 アラブ首長国連邦: ステンレス鋼シームレスパイプ市場:最終用途産業別

2021-2024 (キロトン) 187

140 アラブ首長国連邦: ステンレス鋼シームレスパイプ市場:最終用途産業別

2025-2030年 (キロトン) 187

表 141 サウジアラビア: ステンレス鋼シームレスパイプ市場:最終用途産業別 2021-2024 (百万米ドル) 188

表 142 サウジアラビア: サウジアラビア:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 189

表143 サウジアラビア: サウジアラビア:ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2021-2024 (キロトン) 189

表 144 サウジアラビア: サウジアラビア:ステンレス鋼シームレスパイプ市場 (最終用途産業別) 2025-2030 (キロトン) 190

表 145 その他のGCC諸国: ステンレス鋼シームレスパイプ市場

2021-2024 (百万米ドル) 191

表 146 その他のGCC諸国: ステンレス鋼シームレスパイプ市場

2025~2030年:最終用途産業別 (百万米ドル) 191

表147 その他のGCC諸国: ステンレス鋼シームレスパイプ市場

2021~2024年:最終用途産業別 (キロトン) 192

表148 その他のGCC諸国: ステンレス鋼シームレスパイプ市場

2025~2030年:最終用途産業別 (キロトン) 192

表 149 南アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:百万米ドル) 193

表150 南アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 194

表151 南アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 194

表152 南アフリカ:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 195

表 153 中東・アフリカその他地域:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024)

2021-2024 (百万米ドル) 196

表154 中東・アフリカその他地域:ステンレス鋼シームレスパイプ市場

2025-2030 (百万米ドル) 196

表155 中東・アフリカその他地域:ステンレス鋼シームレスパイプ市場

2021-2024 (キロトン) 197

表156 中東・アフリカその他地域: ステンレス鋼シームレスパイプ市場 (最終用途産業別)

2025-2030 (キロトン) 197

表157 南米:ステンレス鋼シームレスパイプ市場 国別 2021-2024 (百万米ドル) 198

表158 南米:ステンレス鋼シームレスパイプ市場:国別 2025-2030年(百万米ドル) 198

表159 南米:ステンレス鋼シームレスパイプ市場:国別 2021-2024 (ktトン) 199

表160 南米:ステンレス鋼シームレスパイプ市場:国別 2025-2030年(キロトン) 199

表 161 南米:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) (百万米ドル) 199

表 162 南米:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 200

表 163 南米:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) 200

表164 南米: ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030) (キロトン) 201

表 165 アルゼンチン:ステンレス鋼シームレス管市場:最終用途産業別 2021-2024 (百万米ドル) 202

表166 アルゼンチン:ステンレス鋼シームレスパイプ市場:最終用途産業別 2025-2030 (百万米ドル) 202

表 167 アルゼンチン:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 203

表168 アルゼンチン:ステンレス鋼シームレスパイプ市場:最終用途産業別 (キロトン) 2025-2030 203

表 169 ブラジル:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2021-2024) (百万米ドル) 204

表170 ブラジル:ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2030) (百万米ドル) 205

表171 ブラジル:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:トン) 2021-2024 205

表172 ブラジル:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:キロトン) 2025-2030 206

表 173 南米その他:ステンレス鋼シームレスパイプ市場:最終用途産業別 (単位:トン) 2021-2024

2021-2024 (百万米ドル) 207

表 174 その他の南米: ステンレス鋼シームレスパイプ市場:最終用途産業別 (2025-2024)

2025-2030 (百万米ドル) 207

表175 南米その他:ステンレス鋼シームレスパイプ市場:最終用途産業別(2021~2030年

2021-2024 (キロトン) 208

表176 その他の南米:ステンレス鋼シームレスパイプ市場:最終用途産業別(2021-2024年

2025~2030年:最終用途産業別 (キロトン) 208

表177 主要ステンレス鋼シームレスパイプメーカーの戦略概要 209

シームレスパイプメーカーの戦略概要 209

表178 ステンレススチール・シームレスパイプ市場:競争の程度 212

表179 ステンレス鋼シームレスパイプ市場:地域別足跡 219

表180 ステンレス鋼シームレスパイプ市場:グレード別足跡 219

表181 ステンレススチール・シームレスパイプ市場:最終用途 産業別フットプリント 220

表182 ステンレス鋼シームレスパイプ市場:技術別フットプリント 221

表183 ステンレス鋼シームレスパイプ市場:主要新興企業/中小企業の詳細リスト(2024年) 223

表184 ステンレス鋼シームレスパイプ市場:競争ベンチマーク

主要新興企業/中小企業の2024年 224

表185 ステンレススチール・シームレスパイプ市場:製品発売、

2023年1月~2025年4月 227

表186 ステンレス鋼シームレスパイプ市場:取引、

2023年1月~2025年4月 228

表187 ステンレス鋼シームレスパイプ市場:拡張、

2023年1月~2025年4月 233

表 188 ステンレス鋼シームレスパイプ市場:その他、

2023年1月~2025年4月 235

表189 新日本製鐵:会社概要 236

表 190 新日本製鐵:製品/ソリューション/サービス 237

表 191 新日本製鐵:製品の発売(2023 年 1 月~2025 年 4 月) 240

表 192 新日本製鐵:取引事例(2023 年 1 月~2025 年 4 月) 241

表 193 アリマ:会社概要 243

表 194 アレリマ:提供する製品/サービス/ソリューション 244

表 195 アレリマ:取引実績(2023 年 1 月~2025 年 4 月) 248

表 196 アレリマ:事業拡大(2023 年 1 月~2025 年 4 月) 248

表 197 バローレック:会社概要 251

表 198 バローレック:提供製品/ソリューション/サービス 252

表 199 バローレック:取引(2023 年 1 月~2025 年 4 月) 254

表 200 バローレック:事業拡大(2023 年 1 月~2025 年 4 月) 254

表 201 アメテック:会社概要 256

表 202 アメテック:提供する製品/ソリューション/サービス 257

表 203 AMETEK, INC: 取引(2023年1月~2025年4月) 258

表 204 アメテック:事業拡大(2023 年 1 月~2025 年 4 月) 260

表 205 JFEスチール株式会社:会社概要 262

表 206 JFEスチール:製品/ソリューション/サービス 263

表 207 JFEスチール株式会社:その他(2023年1月~2025年4月) 264

表 208 テナリス:会社概要 266

表 209 テナリス:製品/ソリューション/サービス 267

表 210 テナリス:取引(2023 年 1 月~2025 年 4 月) 268

表 211 Jindal Saw Ltd.: 会社概要 271

表 212 JINDAL SAW LTD: 提供製品/ソリューション/サービス 272

表 213 イズムト・リミテッド:会社概要 275 会社概要 275

表 214 ismt limited: 製品/ソリューション/サービス 276

表 215 ismt limited: 取引(2023年1月~2025年4月) 277

表216 tubacex s.a.:会社概要 279

表217 tubacex s.a.:提供製品/ソリューション/サービス 280

表218 チュバセックスS.A.:取引実績(2023年1月~2025年4月) 281

表219 セントラヴィス:会社概要 284

表220 セントラヴィス:提供製品/ソリューション/サービス 285

表221 セントラヴィス:取引実績(2023年1月~2025年4月) 286

表222 セントラヴィス:事業拡大(2023年1月~2025年4月) 287

表 223 天津パイプ企業:会社概要 289

表 224 ratnamani metals & tubes ltd: 会社概要 290

表225 WSSL:会社概要 291

表 226 ベナス・パイプズ・アンド・チューブ:会社概要 292

表 227 浙江津山鋼管有限公司:会社概要 293 会社概要 293

表 228 ラルババ・エンジニアリング・グループ:会社概要 294

表 229 マキシム・チューブ・カンパニー PVT. LTD: 会社概要 295

表 230 チャンダン・スチール・リミテッド: 会社概要 296

表 231 DMVドイツ:会社概要 297

表 232 江蘇武進ステンレス鋼管集団有限公司:会社概要 298 会社概要 298

表 233 オットマン管:会社概要 299

表 234 丸一鋼管:会社概要 299 会社概要 300

表 235 プリマス・チューブ・カンパニー:会社概要 301

表 236 ヘビーメタル&チューブ(インド)PVT. LTD: 会社概要 302

表 237 マンガラム・ワールドワイド・リミテッド 会社概要 303

| ※参考情報 ステンレスシームレスパイプは、鋼管の一種であり、継ぎ目がないため、高い強度と耐腐食性を持つ特徴があります。一般に、溶接や接合の必要がないため、一体成形で作られ、鋼の材質が均一に保たれています。このため、特に高圧や高温の環境において、必要な強度を確保しやすいです。 ステンレスシームレスパイプの種類には、主にオーステナイト系、フェライト系、マルテンサイト系に分類されます。まずオーステナイト系は、18-8系とも呼ばれ、ニッケルを含むため耐食性が高く、食品産業や化学プラントで広く使用されています。フェライト系は、主に鉄とクロムから成り、耐熱性は高いものの、耐食性はオーステナイト系に比べて劣ります。マルテンサイト系は、鋼の中に炭素を含み、強靭性があり刃物や工具に適しています。 これらのパイプは様々な用途に使用されます。例えば、化学工業では、腐食性の高い化学薬品を取り扱う際に使用されます。また、石油やガスのパイプライン、建設業の構造材、さらには医療機器や食品加工設備など、その応用範囲は非常に広いです。特に石油産業では、高圧・高温のパイプラインでの利用が多く、シームレスの特性が求められます。 ステンレスシームレスパイプの製造には、いくつかの工程があります。まず、円筒状のビレットを高温に加熱し、圧縮して成形します。次に、中空のパイプを作るために、ロールミルやスワージングと呼ばれる工程を経て、パイプが作られます。その後、冷却され、最終的な形状を得るための熱処理や仕上げ加工が行われます。このようにして作られるステンレスシームレスパイプは、非常に高い物理的特性を持つため、厳しい環境でも耐久性を発揮します。 さらに、ステンレスシームレスパイプでは、標準規格がいくつか存在します。日本国内ではJIS規格、国際的にはASTMやASMEなどが整備されています。これにより、安全性や品質、性能が保証され、信頼性の高い製品として市場に流通しています。特に、ASTM A312やASTM A789などは、さまざまな工業用途向けのステンレスシームレスパイプの規格として広く知られています。 また、ステンレスの種類に応じて、耐食性や耐熱性が異なるため、用途に応じた材質の選定が重要です。例えば、酸化環境下での使用が想定される場合は、耐酸性の高いオーステナイト系を選ぶ必要があります。一方、耐熱性が求められる用途では、フェライト系の選択が適しています。 最近では、環境への配慮からリサイクル技術にも注目が集まっています。ステンレスはリサイクル可能な材料であり、使用済みのステンレスから新しいパイプを製造することができるため、資源の有効活用が進められています。これにより、廃棄物の削減や炭素排出量の低減が期待されています。 ステンレスシームレスパイプは高い性能を持つため、あらゆる産業で重要な役割を果たしています。今後も、技術の進化により、より高性能な素材や新たな加工技術が開発されることで、さらなる用途の拡大が見込まれます。そのため、ステンレスシームレスパイプは今後も多方面で需要が高まると考えられています。 |