世界中で肥満の有病率が急増していることは、GLP-1受容体作動薬による減量薬市場を牽引する主要な要因です。2022年には、成人で25億人が肥満傾向にあり、そのうち8億9,000万人が肥満と診断されました。また、5歳未満の子供で肥満傾向にあるのは3,700万人です。肥満の主な要因には、不適切な食生活、運動不足、肥満を促進する環境が挙げられます。しかし、健康的な食生活、定期的な運動、生活習慣の改善を通じて、肥満は予防可能であり、管理可能です。WHOは、食品とマーケティングに関する規制、および肥満とその関連リスクに対処するための保健分野の介入を強調し、グローバルな行動を呼びかけています。

世界肥満データによると、肥満の有病率(BMI ≥30kg/m²)は地域間で大きく異なり、GLP-1受容体作動薬の減量薬市場に大きな潜在需要が存在します。肥満率の高い国(米国40.2%、クウェート43.75%、メキシコ36.9%)は、製薬企業の拡大機会を提示しています。南アフリカでは、女性41.3%、男性15.3%が肥満という顕著な性別格差がみられ、体重減少治療へのターゲット需要が示唆されています。一方、日本(4.6%)とインド(5.2%)の低い肥満率は、市場成長の鈍化を暗示しています。ヨーロッパでは、イタリアの10.4%からイギリス(20.1%)まで肥満率が異なり、アジアでは韓国で男性(36.3%)の肥満率が女性(27.6%)を上回るなど、地域と性別による肥満の傾向がGLP-1アゴニスト減量薬の需要を左右します。これらの差異は、GLP-1療法の採用を促進するため、地域別・性別に応じた医療戦略と政策支援の必要性を強調しています。

2024年7月、中国は肥満率の増加に対応するため、成人人口の半数が肥満または過体重である状況を受けて、公共意識向上キャンペーンを開始しました。国家衛生健康委員会が主導するこの取り組みは、バランスの取れた食事、身体活動、質の高い睡眠、家族支援を通じた生涯にわたる体重管理を促進しています。肥満と慢性疾患(心血管疾患や糖尿病など)の強い関連性から、GLP-1療法を含む有効な薬物療法の需要は増加すると予想されます。さらに、政府の戦略「15分フィットネスサークル」や改訂された食事ガイドラインは、体重管理ソリューションの普及を後押ししており、GLP-1薬剤は中国の進化する医療環境において、生活習慣改善策の補完的な役割を果たす可能性を有しています。

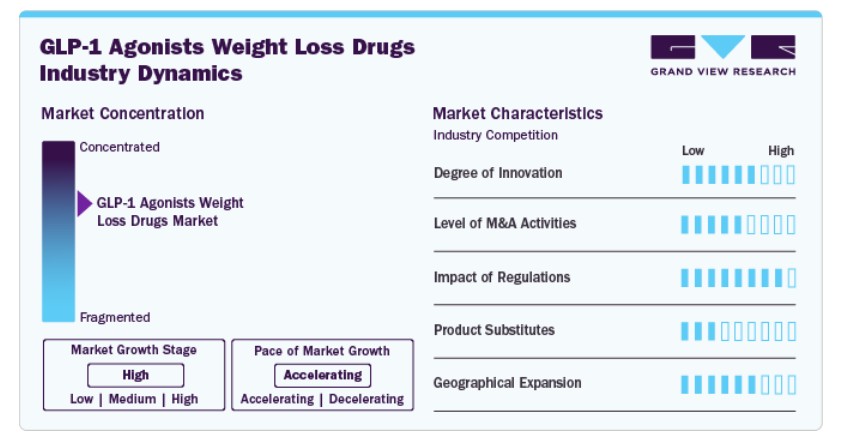

市場集中度と特徴

GLP-1アゴニストの減量薬市場は、薬剤の製剤、投与方法、組み合わせ療法の進歩により急速に進化しています。研究の焦点は、有効性の向上、副作用の軽減、より長期的な効果を有する次世代治療の開発にあります。経口GLP-1療法や複数の代謝経路を標的とするデュアルまたはトリプルアゴニストなどのイノベーションは、患者の服薬遵守率と減量効果の向上を目指しています。

合併と買収がGLP-1減量薬市場を形作っており、大手製薬企業がバイオテクノロジー企業を買収して肥満治療ポートフォリオを強化しています。効果的な体重管理ソリューションの需要増加が統合を促進しており、企業は生産能力の拡大、新規製剤へのアクセス獲得、肥満治療分野の成長市場での競争優位性の確立を目指しています。

FDAやEMAなどの規制当局は、GLP-1療法に対して厳格な承認プロセスと安全基準を課しています。これらの規制は有効性と患者安全を確保する一方で、臨床試験の長期化や市場参入障壁の要因となっています。償還政策は採用に重要な役割を果たしており、GLP-1薬は高コスト療法であるため、保険カバー範囲は患者アクセスに大きく影響し、特に新興市場で顕著です。

GLP-1アゴニストの減量薬市場は、肥満の主要な薬物療法として人気を集めていますが、生活習慣の改善、肥満手術、GIP/GLP-1デュアルアゴニストやアミリンアナログなどの他の薬物療法を含む代替減量介入法も存在します。しかし、GLP-1薬は、顕著な体重減少効果、代謝改善、医師と消費者の受け入れが進んでいるため、依然として優先される選択肢です。

企業は、肥満率の増加と医療アクセス改善が進むアジア太平洋、ラテンアメリカ、中東などの高成長地域への進出を積極的に進めています。肥満管理に関する意識の高まり、政策支援、保険カバーの拡大が市場浸透を後押ししています。しかし、手頃な価格、サプライチェーン物流、医療インフラに関する課題が、市場拡大のペースに影響を及ぼし続けています。

薬剤の洞察

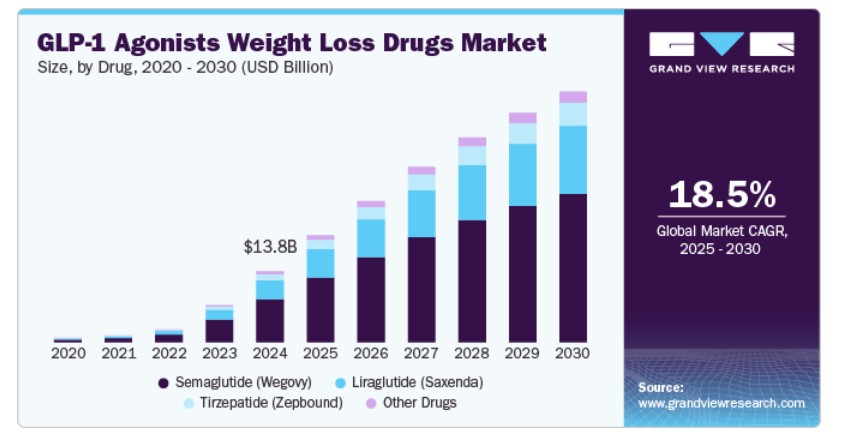

医薬品別では、セマグルチド(ウェゴヴィ)、リラグルチド(サクセナ)、ティルゼパチド(ゼプバウンド)、その他の医薬品に分類されています。2024年時点で、セマグルチド(ウェゴヴィ)セグメントが60.70%の最大の売上高シェアを占めています。セマグルチド市場は、著しい体重減少と代謝改善効果の証明された有効性により、急速な成長を遂げています。世界的な肥満率の増加、医療意識の高まり、強力な臨床試験結果を背景に、ウェゴヴィやオズエムピックなどのセマグルチドベースの治療法に対する需要が急増しています。慢性体重管理における規制承認、保険適用範囲の拡大、医師の採用拡大が市場拡大をさらに後押ししています。さらに、ソーシャルメディアの影響、著名人の推奨、患者様の成功事例が消費者関心の高まりを促進しています。ただし、高コスト、供給不足、新興の体重減少療法との競争といった課題が残っています。

ティルゼパチド(ゼプバウンド)セグメントは、予測期間中に最も高い年平均成長率(CAGR)を示すと予想されています。これは、血糖依存性インスリン分泌促進ポリペプチド(GIP)とグルカゴン様ペプチド-1(GLP-1)受容体を標的とする革新的な二重作用機序によるものです。2023年11月、FDAはZepbound(トリペプチド)を、食事と運動を併用する成人肥満または過体重の慢性体重管理に承認しました。この週1回の注射は、腸管ホルモン受容体を活性化することで食欲を抑制します。さらに、臨床試験は、関連する合併症を伴う体重減少治療における薬剤の適応性と有効性をさらに強化しています

投与経路の洞察

投与経路に基づき、市場は親水性製剤と経口製剤に分類されています。2024年時点で、親水性製剤セグメントが92.7%の最大の売上高シェアを占めています。親水性製剤セグメントは、注射製剤の高い有効性と生物学的利用能を背景に、強い成長を遂げています。セマグルチド(Wegovy、Ozempic)やトリペプチド(Zepbound、Mounjaro)などの主要薬剤は、顕著な体重減少効果を示し、患者と医療従事者の需要を後押ししています。週1回の投与の利便性、患者遵守の向上、自動注射器技術の進歩が採用をさらに促進しています。規制承認と保険適用範囲の拡大も主要な成長要因です。

経口セグメントは、予測期間中に著しい年平均成長率(CAGR)を示すと予想されています。経口GLP-1アゴニストの体重減少薬は、長期的な肥満管理において治療遵守が不可欠な患者にとって便利な選択肢として注目されています。薬物送達システムの進歩は経口製剤の魅力を高めており、徐放性錠剤やカプセルは、胃腸障害などの一般的な副作用を最小限に抑えながら、持続的な治療効果を提供しています。この革新は、セマグルチド(オズエムピック、ウェゴヴィ)などの従来の注射療法に代わる、患者にとってより簡単で注射不要の選択肢を提供し、全体の治療遵守率と満足度を向上させます。これらの経口GLP-1療法がさらに進化するにつれ、より幅広い層の個人にとって体重管理をよりアクセスしやすく、便利にすることで、市場を拡大する可能性があります。

流通チャネルの洞察

流通チャネルに基づいて、市場は病院薬局、小売薬局、その他の薬局に分類されています。2024年に最も大きな売上高シェア(55.46%)を占めたのは小売薬局セグメントです。この優位性は、アクセスしやすく便利な体重管理治療への消費者需要の増加に起因しています。肥満管理の解決策を求める患者が増加する中、小売薬局は専門クリニックを必要とせずにセマグルチド(ウェゴヴィ、オズエムピック)などの薬剤に容易にアクセスできるため、主要な流通チャネルとして位置付けられています。薬局サービスの拡大、例えば相談サービス、患者教育、自宅配送オプションなどは、GLP-1アゴニストと体重管理薬の採用をさらに促進しています。さらに、保険プランの承認とカバー範囲の拡大、小売薬局のキャンペーンを通じた認知度向上も、製品の広範な利用可能性に貢献しています。

その他の薬局セグメントは、予測期間中に著しいCAGRで成長すると予想されています。このセグメントは、特にメールオーダー薬局、調剤薬局、オンライン薬局などの専門医療施設における効果的な体重管理ソリューションへの需要増加から恩恵を受けています。これらの薬局は、独自の医療条件やGLP-1アゴニストの体重減少薬(例:セマグルチド(ウェゴヴィ、オズエムピック))の特定の製剤を好む患者など、個人に合わせた治療計画を必要とする患者に対応しています。さらに、テレメディシンとオンラインヘルスプラットフォームの普及により、これらの薬剤のアクセス性が向上し、患者は遠隔地や専門薬局から直接処方箋や治療を受けられるようになりました。このセグメントは、患者がパーソナライズされた医療サービス、柔軟な配送オプション、体重減少療法へのより直接的なアクセスを求める中で、ますます重要性を増しています。

地域別動向

北米は2024年に75.50%の最大の売上高シェアを占め、GLP-1アゴニスト系体重減少薬市場を支配しています。肥満とその関連疾患の増加を背景に、Semaglutide(Wegovy)、Liraglutide(Saxenda)、Tirzepatide(Zepbound)などのGLP-1アゴニストの需要が拡大しています。市場は、親和性のある治療オプションへの移行も後押ししており、小売薬局や病院薬局で注射剤と経口剤の両方が利用可能となっています。

米国GLP-1アゴニスト減量薬市場動向

2024年、米国におけるGLP-1アゴニスト減量薬市場は北米市場で最大の95.23%の市場シェアを占めました。セマグルチドとティルゼパチドは、減量効果の高さから広く病院薬局と小売薬局を通じて流通し、大きな人気を獲得しています。さらに、これらの薬剤の経口製剤が注目を浴びており、より広範な患者層へのアクセスが容易になっています。

欧州GLP-1アゴニスト系減量薬市場動向

欧州のGLP-1アゴニスト系減量薬市場は、セマグルチド(ウェゴヴィ)の認知度向上と、リラグルチド(サクスエンダ)をはじめとする他の有効なGLP-1療法の普及により、急速な成長を遂げています。これらの薬剤は、特にイギリス、ドイツ、フランスなどでは需要が着実に増加しており、体重管理の主要な選択肢として定着しつつあります。市場成長は、医療従事者や患者からのGLP-1アゴニストのポジティブな評価、および肥満関連疾患の有病率増加によりさらに加速されています。

イギリスのGLP-1アゴニスト系体重管理薬市場は、肥満率の増加に対抗する取り組みの一環として、需要が急速に拡大しています。セマグルチドとリラグルチドが市場で主要な薬剤として使用されており、小売薬局と病院薬局が流通において重要な役割を果たしています。この成長は、体重管理療法の普及を促進する公衆衛生施策により、これらの治療へのアクセスが拡大していることも後押ししています。

ドイツのGLP-1アゴニスト系減量薬市場は、セマグルチドとティルゼパチドの高い需要を背景に、GLP-1アゴニストの使用が大幅に増加しています。注射剤と経口剤の両方が利用されており、病院薬局と小売薬局が主要な流通チャネルとなっています。肥満を含む生活習慣病の増加がこれらの薬剤の成長を後押ししており、効果的な減量治療を求める患者数が増加しています。

フランス GLP-1アゴニスト系減量薬市場は急速に拡大しており、特にセマグルチドとリラグルチドのような薬剤が、肥満管理に有効な解決策を提供しているためです。病院薬局はこれらの療法の供給において依然として重要な役割を果たしており、政府の肥満管理政策により小売薬局へのアクセスが拡大しています。

アジア太平洋地域 GLP-1アゴニスト系減量薬市場動向

アジア太平洋地域のGLP-1アゴニスト系減量薬市場は、肥満率の増加と減量治療への意識の高まりを背景に、特に中国、インド、日本、オーストラリアで著しい成長を遂げています。中国では市場が急速に拡大しており、病院薬局と小売チャネルを通じて親和性のある経口製剤と注射製剤の両方の供給に重点が置かれています。日本では、ティルゼパチドとセマグルチドが人気を集めており、病院薬局が中心となっています。

日本におけるGLP-1アゴニスト系減量薬市場は成長を続けており、特にティルゼパチドとセマグルチドが牽引しています。病院薬局が流通を支配していますが、小売薬局での需要が増加しており、特に経口製剤への需要が高まっています。肥満関連疾患の増加と高齢化が、この需要の主要な要因となっています。

中国のGLP-1アゴニスト系減量薬市場は、肥満率の増加と医療アクセス拡大により急速に拡大しています。セマグルチドとリラグルチドは、注射剤と経口剤の両方で強い需要を示しており、小売薬局と病院薬局が流通において重要な役割を果たしています。代謝障害の有病率の増加が、この成長の主要な要因となっています。

ラテンアメリカ GLP-1アゴニスト系減量薬市場動向

ラテンアメリカにおけるGLP-1アゴニスト系減量薬市場は、セマグルチドとティルゼパチドの減量効果に関する認識の高まりを背景に急速に成長しています。ブラジルが地域をリードしており、注射剤と経口剤の両方が病院薬局と小売薬局を通じて流通しています。需要の増加は、肥満率の増加と医療システムの改善が主な要因です。

ブラジルGLP-1アゴニスト減量薬市場では、セマグルチドとリラグルチドを主成分とするGLP-1アゴニスト治療薬の市場が著しく拡大しています。病院薬局が主要な流通チャネルであり、経口製剤への注目が高まっています。政府の公衆衛生改善と肥満対策に向けた取り組みが、これらの薬剤の需要をさらに加速させています。

MEA GLP-1アゴニスト減量薬市場動向

MEAのGLP-1アゴニスト系減量薬市場は、肥満率の増加と、セマグルチドのような効果的な減量治療法の認知度向上により成長しています。病院薬局が主要な流通チャネルであり、小売薬局の市場シェアが徐々に拡大しています。サウジアラビアと南アフリカでは顕著な需要がみられます。

サウジアラビア GLP-1アゴニスト系減量薬市場は、特にティルゼパチドとセマグルチドの普及により急速に成長しています。肥満の有病率の増加と生活習慣病の蔓延が需要を後押ししています。病院薬局が市場を支配していますが、小売薬局では政府の健康政策(ビジョン2030など)を支援する形で、注射剤と経口剤の両方の製剤の流通が増加しています。

主要なGLP-1アゴニスト系ダイエット薬企業動向

GLP-1アゴニスト系ダイエット薬業界の主要企業には、ノボノルディスク(セマグルチド)、イーライリリー(ティルゼパチド)をはじめとする製薬大手企業が挙げられます。これらの企業は、経口製剤の供給拡大と病院や小売薬局を含む販売チャネルの拡大に注力し、地域を越えたダイエット治療薬の需要増加に対応しています。研究開発とイノベーション、および規制当局の承認は、これらの企業が競争優位性を維持するための主要な要因として継続的に重要視されるでしょう。

GLP-1アゴニスト系ダイエット薬業界の新興企業は、特定の患者ニーズに対応したパーソナライズドダイエット療法など、ニッチな分野の探索を進めています。舌下錠や徐放性製剤などの新たな投与形態も開発されており、患者にとってより便利な選択肢を提供することを目的としています。これらのイノベーションは、治療アクセスが限られた市場や、注射療法の採用に課題を抱える地域における未充足医療ニーズの解決を目指しています。

主要なGLP-1アゴニスト系減量薬企業:

以下の企業は、GLP-1アゴニスト系減量薬市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Eli Lilly and Company

- Pfizer Inc.

- Novo Nordisk A/S

- Viking Therapeutics

- Structure Therapeutics

最近の動向

- 2024年3月、ノボノルディスクのウェゴヴィ(セマグルチド)は、心血管疾患と肥満または過体重を有する成人における心筋梗塞、脳卒中、心血管死亡を含む重大な心血管イベントのリスクを低減する目的で、FDAの承認を取得しました。これにより、ウェゴヴィは当該目的で承認された最初の体重減少薬となりました。承認は、ウェゴヴィがプラセボと比較して重大な心血管イベントのリスクを著しく低減する臨床試験結果に基づいています。

- 2024年11月、リズム・ファーマシューティカルズは、オビシティウィーク2024で新たなデータを発表し、セットメラノチドが下垂体性肥満、MC4R経路疾患、小児肥満の治療に有効であることを示しました。データは、BMIの有意な減少、食欲スコアの改善、および体組成の好ましい変化を強調しました。さらに、遺伝子検査では、肥満と特定の遺伝子変異との関連性が明らかになりました。

- 2023年11月、Eli Lilly and CompanyのZepbound(tirzepatide)は、2023年11月8日にFDAから、肥満または過体重および体重関連疾患を有する成人の慢性体重管理のための承認を取得しました。週1回投与されるZepboundは、臨床試験で体重を著しく減少させました。副作用には吐き気と便秘が含まれます。甲状腺または膵臓の特定の疾患を有する患者には推奨されません。

グローバルGLP-1アゴニスト減量薬市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける業界動向の分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルGLP-1アゴニスト減量薬市場レポートを、薬剤、投与経路、販売チャネル、地域に基づいてセグメント化しています:

- 薬剤別見通し(売上高、米ドル百万、2018年~2030年)

- セマグルチド(ウェゴヴィ)

- リラグルチド(サクセナ)

- ティルゼパチド(ゼプバウンド)

- その他の薬剤

- 投与経路別見通し(売上高、米ドル百万、2018年~2030年)

- 親和性

- 経口

- 流通チャネル見通し(売上高、百万ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他の薬局

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 GLP-1アゴニスト減量薬市場変数、動向、および範囲

3.1. 親市場見通し

3.2. 周辺市場の見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. 肥満の有病率の増加

3.3.1.2. 減量薬療法の採用増加

3.3.1.3. 高齢人口の増加

3.3.2. 市場制約分析

3.3.2.1. 治療コストの高さ

3.3.2.2. 製造と承認に関する厳格な規制

3.4. GLP-1アゴニスト減量薬の分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

第4章. GLP-1アゴニスト減量薬市場:薬剤別推定値とトレンド分析

4.1. GLP-1アゴニスト減量薬市場:薬剤セグメントダッシュボード

4.2. GLP-1アゴニスト減量薬市場:薬剤別動向分析(2024年と2030年、USD百万ドル)

4.3. セマグルチド(ウェゴヴィ)

4.3.1. セマグルチド(ウェゴヴィ)市場売上高推計と予測、2018年~2030年(百万ドル)

4.4. リラグルチド(サクスエンダ)

4.4.1. リラグルチド(サクスエンダ)市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. ティルゼパチド(ゼプバウンド)

4.5.1. ティルゼパチド(ゼプバウンド)市場売上高推計と予測(2018年~2030年、百万米ドル)

4.6. その他の薬剤

4.6.1. その他の薬剤市場売上高推計と予測(2018年~2030年、百万米ドル)

第5章. GLP-1アゴニスト減量薬市場:投与経路別推定値とトレンド分析

5.1. GLP-1アゴニスト減量薬市場:投与経路別セグメントダッシュボード

5.2. GLP-1アゴニスト減量薬市場:投与経路別動向分析、2024年と2030年(百万ドル)

5.3. 注射剤

5.3.1. 親和性市場売上高推計と予測、2018年~2030年(百万ドル)

5.4. 経口

5.4.1. 経口市場売上高推計と予測、2018年~2030年(百万ドル)

第6章 GLP-1アゴニスト減量薬市場:流通チャネル別推計と動向分析

6.1. GLP-1アゴニスト減量薬市場:流通チャネルセグメントダッシュボード

6.2. GLP-1アゴニスト減量薬市場:流通チャネル動向分析、2024年と2030年(百万ドル)

6.3. 病院薬局

6.3.1. 病院薬局市場売上高推計と予測、2018年~2030年(百万ドル)

6.4. 小売薬局

6.4.1. 小売薬局市場売上高推計と予測(2018年~2030年、USD百万)

6.5. その他の薬局

6.5.1. その他の薬局市場売上高推計と予測(2018年~2030年、USD百万)

第7章. GLP-1アゴニスト減量薬市場:地域別推定値とトレンド分析

7.1. GLP-1アゴニスト減量薬市場シェア(地域別)、2024年と2030年(百万ドル)

7.2. 北米

7.2.1. 北米 GLP-1アゴニスト系減量薬市場規模推計と予測(2018年~2030年)(百万ドル)

7.2.2. アメリカ合衆国

7.2.2.1. アメリカ合衆国 GLP-1アゴニスト系減量薬市場規模推計と予測(2018年~2030年)(百万ドル)

7.2.3. カナダ

7.2.3.1. カナダ GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(百万ドル)

7.2.4. メキシコ

7.2.4.1. メキシコ GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(百万ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.3.2. イギリス

7.3.2.1. イギリス GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ GLP-1アゴニスト系減量薬市場規模予測(2018年~2030年、百万米ドル)

7.3.4. フランス

7.3.4.1. フランス GLP-1アゴニスト系減量薬市場規模予測(2018年~2030年、百万米ドル)

7.3.5. イタリア

7.3.5.1. イタリア GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(USD百万)

7.3.6. スペイン

7.3.6.1. スペイン GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.3.7. デンマーク

7.3.7.1. デンマーク GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.3.8. ノルウェー

7.3.8.1. ノルウェー GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(USD百万)

7.3.9. スウェーデン

7.3.9.1. スウェーデン GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋 GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.4.2. 中国

7.4.2.1. 中国 GLP-1アゴニスト系減量薬市場規模予測(2018年~2030年、百万米ドル)

7.4.3. 日本

7.4.3.1. 日本 GLP-1アゴニスト系減量薬市場規模予測(2018年~2030年、百万米ドル)

7.4.4. インド

7.4.4.1. インド GLP-1アゴニスト系減量薬市場規模予測(2018年~2030年)(百万ドル)

7.4.5. 大韓民国

7.4.5.1. 韓国 GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(百万ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(百万ドル)

7.4.7. タイ

7.4.7.1. タイ GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカ GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル GLP-1アゴニスト 減量薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5.3. アルゼンチン

7.5.3.1. アルゼンチン GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年、百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ GLP-1アゴニスト 減量薬市場規模と予測(2017年~2030年、百万米ドル)

7.6.2. サウジアラビア

7.6.2.1. サウジアラビア GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(百万米ドル)

7.6.3. アラブ首長国連邦

7.6.3.1. アラブ首長国連邦(UAE)GLP-1アゴニスト系減量薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.4. クウェート

7.6.4.1. クウェートGLP-1アゴニスト系減量薬市場規模推計と予測(2018年~2030年)(百万米ドル)

7.6.5. 南アフリカ

7.6.5.1. 南アフリカ GLP-1アゴニスト 減量薬市場規模と予測(2018年~2030年)(USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 2024年の企業市場シェア分析

8.4. 2024年の企業ヒートマップ分析

8.5. 企業プロファイル

8.5.1. エリ・リリー・アンド・カンパニー.

8.5.1.1. 企業の概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 最近の動向/戦略的イニシアチブ

8.5.2. ファイザー・インク.

8.5.2.1. 参加企業の概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 最近の動向/戦略的イニシアチブ

8.5.3. ノボノルディスクA/S

8.5.3.1. 参加企業の概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 最近の動向/戦略的イニシアチブ

8.5.4. ヴィキング・セラピューティクス

8.5.4.1. 参加企業の概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 最近の動向/戦略的イニシアチブ

8.5.5. ストラクチャー・セラピューティクス

8.5.5.1. 参加企業の概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 最近の動向/戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバルGLP-1アゴニスト減量薬(製品別)、2018年~2030年(百万ドル)

表4 グローバルGLP-1アゴニスト減量薬(投与経路別)、2018年~2030年(百万ドル)

表5 グローバルGLP-1アゴニスト減量薬、流通チャネル別、2018年~2030年(百万ドル)

表6 北米GLP-1アゴニスト減量薬、国別、2018年~2030年(百万ドル)

表7 北米GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表8 北米GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表9 北米 GLP-1アゴニスト系減量薬、流通チャネル別、2018年~2030年(百万ドル)

表10 米国 GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表11 米国 GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表12 米国 GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表13 カナダ GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表14 カナダ GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表15 カナダ GLP-1アゴニスト系減量薬、流通チャネル別、2018年~2030年(百万米ドル)

表16 メキシコ GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表17 メキシコ GLP-1アゴニスト 減量薬、投与経路別、2018年~2030年(百万ドル)

表18 メキシコ GLP-1アゴニスト 減量薬、販売チャネル別、2018年~2030年(百万ドル)

表19 ヨーロッパ GLP-1アゴニスト系減量薬、国別、2018年~2030年(百万ドル)

表20 ヨーロッパ GLP-1アゴニスト系減量薬、製品別、2018年~2030年(百万ドル)

表21 欧州 GLP-1アゴニスト 減量薬、投与経路別、2018年~2030年(百万ドル)

表22 欧州 GLP-1アゴニスト 減量薬、販売チャネル別、2018年~2030年(百万ドル)

表23 ドイツ GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表24 ドイツ GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表25 ドイツ GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表26 イギリス GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表27 イギリス GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表28 イギリス GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表29 フランス GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表30 フランス GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表31 フランス GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表32 イタリア GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表33 イタリア GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表34 イタリア GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表35 スペイン GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表36 スペイン GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表37 スペイン GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表38 デンマーク GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表39 デンマーク GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表40 デンマーク GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表41 スウェーデン GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表42 スウェーデン GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表43 スウェーデン GLP-1アゴニスト 減量薬、販売チャネル別、2018年~2030年(百万ドル)

表44 ノルウェー GLP-1アゴニスト 減量薬、薬剤別、2018年~2030年(百万ドル)

表45 ノルウェー GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表46 ノルウェー GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域 GLP-1アゴニスト系減量薬、国別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域 GLP-1アゴニスト系減量薬、製品別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域 GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表50 アジア太平洋地域 GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万米ドル)

表51 中国 GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表52 中国 GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表53 中国のGLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表54 日本のGLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表55 日本のGLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表56 日本のGLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表57 インドのGLP-1アゴニスト系減量薬(薬剤別)、2018年~2030年(百万ドル)

表58 インドのGLP-1アゴニスト系減量薬(投与経路別)、2018年~2030年(百万ドル)

表59 インドのGLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表60 韓国のGLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表61 韓国 GLP-1アゴニスト 減量薬、投与経路別、2018年~2030年(百万ドル)

表62 韓国 GLP-1アゴニスト 減量薬、販売チャネル別、2018年~2030年(百万ドル)

表63 オーストラリア GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表64 オーストラリア GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表65 オーストラリア GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万米ドル)

表66 タイ GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表67 タイ GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表68 タイ GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表69 ラテンアメリカ GLP-1アゴニスト 減量薬、国別、2018年~2030年(百万ドル)

表70 ラテンアメリカ GLP-1アゴニスト 減量薬、薬剤別、2018年~2030年(百万ドル)

表71 ラテンアメリカ GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表72 ラテンアメリカ GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表73 ブラジル GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表74 ブラジル GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表75 ブラジル GLP-1アゴニスト 減量薬、販売チャネル別、2018年~2030年(百万ドル)

表76 アルゼンチン GLP-1アゴニスト 減量薬、薬剤別、2018年~2030年(百万ドル)

表77 アルゼンチン GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表78 アルゼンチン GLP-1アゴニスト系減量薬、流通チャネル別、2018年~2030年(百万ドル)

表79 中東・アフリカ GLP-1アゴニスト系減量薬、国別、2018年~2030年(百万ドル)

表80 中東・アフリカ GLP-1アゴニスト系減量薬、製品別、2018年~2030年(百万ドル)

表81 中東・アフリカ GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表82 中東・アフリカ GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万米ドル)

表83 南アフリカ GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表84 南アフリカ GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表85 南アフリカ GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万米ドル)

表86 サウジアラビア GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表87 サウジアラビア GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万ドル)

表88 サウジアラビア GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表89 アラブ首長国連邦(UAE)GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万米ドル)

表90 アラブ首長国連邦(UAE)GLP-1アゴニスト系減量薬、投与経路別、2018年~2030年(百万米ドル)

表91 UAE GLP-1アゴニスト系減量薬、販売チャネル別、2018年~2030年(百万ドル)

表92 クウェート GLP-1アゴニスト系減量薬、薬剤別、2018年~2030年(百万ドル)

表93 クウェート GLP-1アゴニスト 減量薬、投与経路別、2018年~2030年(百万ドル)

表94 クウェート GLP-1アゴニスト 減量薬、販売チャネル別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場構成と検証

図7 GLP-1アゴニスト系減量薬の市場セグメンテーション

図8 2024年の市場スナップショット

図9 市場動向と展望

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 グローバルGLP-1アゴニスト減量薬市場:薬剤別動向分析

図15 グローバルGLP-1アゴニスト減量薬市場:セマグルチド(ウェゴヴィ)別、2018年~2030年(百万ドル)

図16 グローバルGLP-1アゴニスト減量薬市場:リラグルチド(サクスエンダ)別、2018年~2030年(百万ドル)

図17 グローバルGLP-1アゴニスト減量薬市場:ティルゼパチド(ゼプバウンド)2018年~2030年(百万ドル)

図18 グローバルGLP-1アゴニスト減量薬市場:その他の薬剤 2018年~2030年(百万ドル)

図19 グローバルGLP-1アゴニスト減量薬市場:投与経路別動向分析

図20 グローバルGLP-1アゴニスト減量薬市場(親和性製剤)、2018年~2030年(百万ドル)

図21 グローバルGLP-1アゴニスト減量薬市場(経口製剤)、2018年~2030年(百万ドル)

図22 グローバルGLP-1アゴニスト減量薬市場:販売チャネル別動向分析

図23 グローバルGLP-1アゴニスト減量薬市場:病院薬局別、2018年~2030年(百万ドル)

図24 グローバルGLP-1アゴニスト減量薬市場(小売薬局向け)、2018年~2030年(百万ドル)

図25 グローバルGLP-1アゴニスト減量薬市場(その他の薬局向け)、2018年~2030年(百万ドル)

図26 地域別市場動向:主要なポイント GLP-1アゴニスト系減量薬市場、地域別 2018 –

図27 地域別見通し、2022年と2030年 GLP-1アゴニスト系減量薬市場、2018 – 2030年(百万米ドル)

図28 グローバルGLP-1アゴニスト減量薬市場、2018年~2030年(百万ドル)

図29 北米GLP-1アゴニスト減量薬市場、2018年~2030年(百万ドル)

図30 米国GLP-1アゴニスト系減量薬市場、2018年~2030年(百万ドル)

図31 カナダGLP-1アゴニスト系減量薬市場、2018年~2030年(百万ドル)

図32 メキシコ GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図33 ヨーロッパ GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図34 ドイツ GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図35 イギリス GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図36 フランス GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図37 イタリア GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図38 スペイン GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図39 デンマーク GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図40 スウェーデン GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図41 ノルウェー GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図42 アジア太平洋地域 GLP-1アゴニスト 減量薬市場、2018年~2030年(百万米ドル)

図43 日本 GLP-1アゴニスト 減量薬市場、2018年~2030年(百万米ドル)

図44 中国 GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図45 インド GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図46 オーストラリア GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図47 韓国 GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図48 タイ GLP-1アゴニスト 減量薬市場、2018年~2030年(百万米ドル)

図49 ラテンアメリカ GLP-1アゴニスト 減量薬市場、2018年~2030年(百万米ドル)

図50 ブラジル GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図51 アルゼンチン GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図52 中東・アフリカ GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図53 南アフリカ GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図54 サウジアラビア GLP-1アゴニスト 減量薬市場、2018年~2030年(百万米ドル)

図55 アラブ首長国連邦(UAE) GLP-1アゴニスト 減量薬市場、2018年~2030年(百万米ドル)

図56 クウェート GLP-1アゴニスト 減量薬市場、2018年~2030年(百万ドル)

図57 企業/競争分類

図58 企業市場シェア分析、2024年

図59 企業市場ポジション分析、2024年

図60 戦略マッピング

| ※参考情報 GLP-1アゴニスト体重減少薬は、主に糖尿病治療薬として用いられていたが、最近では体重管理にも効果があることがわかり、特に肥満や過体重の治療に注目されています。GLP-1は「グルカゴン様ペプチド-1」の略で、食事によって分泌されるホルモンの一種です。このホルモンは、血糖値の調節や食欲の制御に関与しています。 GLP-1アゴニストは、GLP-1受容体に結合し、その働きを模倣する薬剤で、主に食欲を抑えたり、満腹感を高めたりすることで体重減少を促します。これにより、患者は自然に食事量を減らすことができ、結果的に体重が減少します。 代表的なGLP-1アゴニストには、リラグルチド、セマグルチド、デュラグルチドなどがあります。リラグルチドは糖尿病の治療薬としても広く使用されており、体重管理にも効果的であるとされています。また、セマグルチドは近年、体重減少に特化した薬として注目を集めており、臨床試験において大幅な体重減少が確認されています。デュラグルチドは、週に一回の投与が可能で、患者にとって便利な選択肢となっています。 GLP-1アゴニストの用途は、主に肥満や過体重の管理です。これらの薬は、食事療法や運動療法と併用されることが多く、生活習慣の改善を促進します。また、糖尿病の患者にとっては、血糖コントロールの改善にも寄与しますので、両方の効果を使って体重管理を行うことができます。 GLP-1アゴニストは、さまざまな関連技術とも連携しています。たとえば、体重減少薬は、モバイルアプリやウェアラブルデバイスと併用され、患者の食事や運動の記録を取り、効果を最大化するために使われています。このようなデジタルヘルス技術は、患者が自己管理しやすくする手助けをしており、治療の継続性や効果を高めています。 さらに、GLP-1アゴニストは、近年、心血管疾患のリスク軽減にも関連付けられています。体重減少とともに、血圧やコレステロール値の改善が見込まれ、心血管疾病の予防に役立つ可能性があります。これにより、肥満や糖尿病に伴う合併症のリスクを下げることが期待されています。 副作用としては、吐き気や下痢などの消化器系の不調が一般的に報告されていますが、これらは通常、時間を経て軽減されることが多いです。ただし、重篤な副作用が懸念される場合もありますので、使用にあたっては医師との相談が重要です。 GLP-1アゴニスト体重減少薬は、肥満症治療の新たな選択肢となりつつありますが、適切な使用と併用治療が重要です。また、体重管理は長期的な取り組みですので、患者自身の意識と習慣の改善、医療専門家のサポートが求められます。科学的な根拠に基づいた治療と、患者のライフスタイルに合ったアプローチが必要です。ყ |