国立衛生研究所(NIH)によると、男性では肺がんが最も一般的ながんであり、女性では乳がんが最も多いがんでした。0~14歳の小児では、リンパ性白血病が最も一般的ながんであり、男子では29.2%、女子では24.2%の発生率でした。がん全体の発生率は、2020年と比較して2025年に12.8%増加すると予測されています。

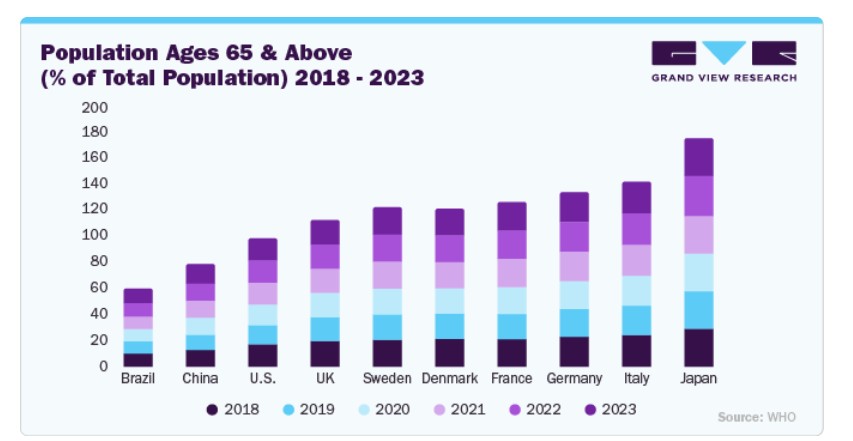

高齢化は、電気手術用発電機業界の主要な成長要因です。世界人口の高齢化に伴い、年齢関連疾患の発生率が上昇し、電気外科機器が不可欠な手術介入の需要が拡大しています。高齢者は手術介入を要する健康問題に慣れているため、電気外科発電機は精度、安全性、低侵襲性を兼ね備えた多様な手術手順の実施に重要な役割を果たしています。高齢化に伴い、心血管疾患、がん、糖尿病、神経疾患、筋骨格系障害などの慢性疾患のリスクが高まります。これらの疾患の多くは手術治療を必要とし、その多くで電気外科用ジェネレーターが切開、凝固、組織切除に用いられます。これらの加齢関連疾患の有病率の増加が、これらの疾患の治療のための電気外科用機器の需要を後押ししています。WHOの推計によると、2030年までに世界人口の6人に1人が60歳以上となる見込みです。

以下のグラフは、2018年から2023年にかけて先進国と新興国における高齢人口の増加を示しており、高齢化と医療アクセス改善による手術需要の増加を反映しています。日本、イタリア、ドイツなどの先進国は最も高い値を示しており、急速な高齢化と高度な医療システムが、電気外科用ジェネレーターの継続的な需要を後押ししています。

電気外科用ジェネレーターの技術革新は、精度、安全性、効率性、使いやすさを大幅に向上させ、手術の風景を変革してきました。これらの革新は、低侵襲で高精度な手術の需要増加に対応する上で不可欠でした。現代の電気外科用ジェネレーターは、メドトロニックのValleylab FT10やボヴィー・メディカルのESG-400など、スマートなフィードバックとモニタリングシステムを統合しています。これらのシステムは、リアルタイムの組織インピーダンスに基づいて電力供給を自動的に調整します。フィードバックにより、最適な切開と凝固が実現され、手術の効率と安全性が向上します。リアルタイムの組織インピーダンスモニタリングを組み込むことで、周囲の組織への熱損傷のリスクを最小限に抑え、特に神経外科や腹腔鏡手術のような繊細な手術において安全な結果を提供します。

神経疾患の有病率の増加は、電気手術用ジェネレーター業界の成長の主要な要因であり、特に神経外科分野で顕著です。てんかん、脳腫瘍、パーキンソン病、脊髄損傷、神経血管障害などの疾患の発生率上昇に伴い、神経外科手術で使用される電気外科用機器の需要が大幅に増加しています。電気外科用ジェネレーターは、これらの手術において高精度な切開、凝固、組織除去能力を提供するため、繊細な神経外科手術において不可欠な役割を果たしています。2024年7月、アメリカ神経学会が発表した記事では、米国で年間160万から380万件のスポーツ関連脳震盪が発生していると推計されています。バスケットボール、アメリカンフットボール、ベースボール、フィールドホッケー、アイスホッケー、ラクロス、ラグビー、ソフトボール、バレーボール、レスリングなど、多様なスポーツが脳震盪の主な要因として挙げられています。

アメリカがん協会(ACS)の2025年における米国での脳と脊髄腫瘍の推計値には、成人と子供が含まれます。

- 脳または脊髄の悪性腫瘍(男性14,040例、女性10,780例)が診断される見込みです。良性(がんではない)腫瘍を含めると、この数は大幅に増加します。

- 約18,330人(男性10,170人、女性8,160人)が脳と脊髄の腫瘍で死亡すると推定されています。

以下の表は、死亡率の割合が最も高い米国の上位15州と、対応するパーキンソン病(PD)の症例数を示しています。このデータは地域間の差異を明らかにし、最も高い有病率と医療需要を有する州を特定するのに役立ちます。

以下のデータは、米国で活動性てんかんを有する成人の大多数が18~64歳(80%以上)であり、女性の方がやや多い(55.1%)ことを示しています。この人口動態の傾向は、特にてんかんに関連する神経外科手術において、電気手術用ジェネレーターの需要増加を裏付けています。若年層の患者が手術治療を受ける可能性が高く、ASC(外来手術センター)での外来医療の増加に伴い、てんかん手術や神経科部門向けに設計された高度な携帯型電気外科装置の需要が増加しています。

市場集中度と特徴

市場成長段階は中程度であり、成長ペースは加速しています。電気外科用ジェネレーター業界は、政府の資金援助が増加し、科学技術の発展を促進し、研究者、医療従事者、技術開発者間の協力を促すため、高い成長率を示しています。

電気外科用ジェネレーター業界のイノベーションの程度は、市場成長と競争に影響を与える重要な要因です。電気外科システムにおける技術革新、例えばロボット支援手術の統合、革新的な技術、AIベースのフィードバックシステムなどは、電気外科手術の精度、安全性、効率性を向上させています。バイポーラとモノポーラシステムにおける技術革新、例えばエネルギー伝達効率の向上、ハンドピースの改善、組織損傷の軽減などは、これらのデバイスが幅広い外科専門分野で採用されるのを促進しています。

規制の影響は電気外科用ジェネレーター業界に重大な影響を及ぼしています。電気外科用製品の研究開発、承認、販売は、FDA(米国)、CE(欧州)、Health Canadaなどの規制機関が定める厳格な規制要件に準拠する必要があります。これらの規制は、電気外科用デバイスの安全性、有効性、品質を確保し、患者安全と製造元の評判に不可欠です。

電気外科用ジェネレーター業界における合併・買収(M&A)活動は、主要な企業がポートフォリオの拡大と市場シェアの強化を目指すことで、業界の統合を加速させています。戦略的な買収を通じて、大手企業は革新的な技術を獲得し、製品ラインナップを強化し、新規市場への進出が可能です。M&A活動はまた、既存のローカルネットワークを活用して未開発市場への参入を可能にします。この統合の傾向は予測期間中にさらに強化され、市場における競争の激化と技術革新の加速が予想されます。

電気外科用ジェネレーター業界における製品代替品の存在は、伝統的な電気外科手術の代替手段を提供することで市場動向に影響を与える可能性があります。レーザー手術、クライオ手術、およびラジオ波アブレーションは、組織切開、凝固、アブレーション機能において類似した機能を提供します。これらの代替手段は、熱損傷の軽減、合併症の減少、または特定の施術におけるより精密な標的設定など、特定のメリットを提供可能です。

地域展開は、電気外科用ジェネレーター業界の成長に重要な役割を果たしています。アジア太平洋、ラテンアメリカ、アフリカの一部など、医療インフラが整備される新興地域では、高度な医療技術、特に電気外科用デバイスへの需要が増加しています。これらの地域では、医療投資の拡大、可処分所得の増加、現代的な手術施設へのアクセス改善が、電気外科用ジェネレーターの採用を後押ししています。

タイプ別分析

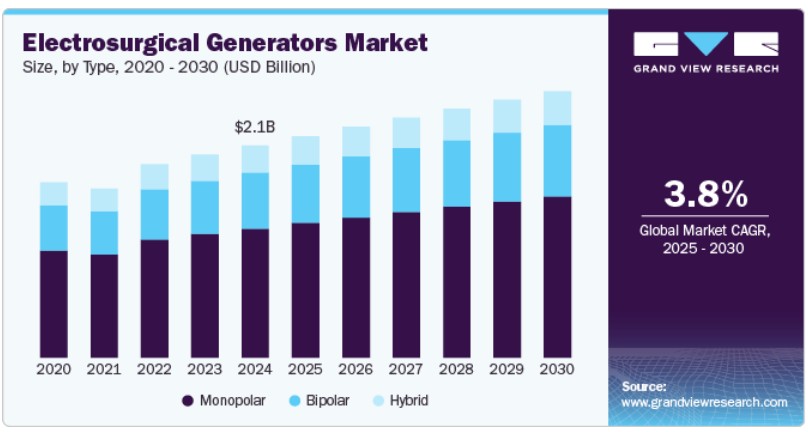

タイプ別では、2024年に単極型が最大の市場売上高シェアを占めました。これは、多様な手術手技で好まれる複数の利点によるものです。単極型電気外科手術は、一般外科、婦人科、泌尿器科、皮膚科、神経外科など、多様な外科専門分野で広く使用されています。これらのジェネレーターは切開、凝固、組織除去に不可欠であり、多くの手術で必須の機器となっています。モノポーラ電気手術ジェネレーターは、そのシンプルさと操作の容易さから、日常的な手術において広く知られ、使用されています。外科医はモノポーラ技術に非常に慣れ親しんでいるため、多くの手術において快適な選択肢となっています。この広範な熟知度が、モノポーラデバイスを市場における支配的な存在にしています。

バイポーラセグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。バイポーラ電気外科手術は、モノポーラシステムに比べて精度と安全性が向上しています。バイポーラシステムでは、電気電流は器具の先端にある2つの電極間の組織に限定されるため、周囲の組織への損傷リスクが低減されます。これにより、バイポーラジェネレーターは神経血管組織、脊椎手術、婦人科手術など、精度が重要な繊細な手術に特に適しています。バイポーラ電気手術の主要な利点の一つは、標的組織以外の熱拡散が最小限に抑えられる点です。これは、周囲の組織を損傷から保護する必要があるマイクロサージェリーや低侵襲手術において特に重要です。バイポーラジェネレーターは、集中したエネルギーを供給する能力により、合併症のリスクを低減した安全な手術を実現し、その採用を促進しています。

製品インサイト

2024年に最も大きな市場売上高シェアを占めたのはラジオ周波数セグメントです。一般外科、婦人科、皮膚科、耳鼻咽喉科、神経外科など、多様な外科専門分野での汎用性、精度、広範な応用性がその要因です。これらのジェネレーターは切開と凝固に不可欠であり、精度が重要な最小侵襲手術、腹腔鏡手術、ロボット支援手術に最適です。これらの装置は、自動組織インピーダンス監視や電気的絶縁などの高度な安全機能を備え、合併症のリスクを低減し、患者の予後を改善します。技術革新により、RF発生装置はよりコンパクトでエネルギー効率が高く、ユーザーフレンドリーな設計となり、医療施設におけるコスト効率の向上に貢献しています。また、組織損傷を最小限に抑えながら一貫したエネルギー供給を実現する能力は、回復時間の短縮と手術結果の向上に寄与し、市場での優位性を確立しています。

超音波セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。超音波電気手術ジェネレーターは、高周波の音波を使用して組織を切断し凝固させます。この技術は、周囲の組織への熱損傷を最小限に抑え、感染、瘢痕形成、壊死などの合併症のリスクを低減する優れた精度を提供します。繊細な組織での高精度な作業が可能であるため、超音波ジェネレーターは腫瘍学的手術、頭頸部手術、軟部組織切除術においてますます人気を集めています。振動に基づくエネルギー伝達により、超音波デバイスは組織の切断と凝固に対するより良い制御を提供します。この制御は、外科医がより少ない力で手術を行うことを可能にし、患者の外傷を軽減します。これらの利点は、精度と効率が重要な分野である形成外科、血管外科、腹腔鏡手術などにおいて、超音波電気手術システムの成長を後押ししています。

アプリケーションインサイト

アプリケーション別では、2024年に24.92%の最大の売上高シェアを占めた一般外科セグメントが市場をリードしています。一般外科には、虫垂切除術、ヘルニア修復術、胆嚢摘出術、大腸切除術など、多様な手術が含まれます。これらの手術では、組織の切開や止血など、電気手術ジェネレーターが不可欠なタスクが頻繁に発生するため、これらのデバイスの需要が全体的に増加しています。電気手術ジェネレーターは、一般外科における開腹手術、腹腔鏡手術、ロボット支援手術において広く使用されています。組織の切開、凝固、密封など、多様な手術技術に不可欠な多機能ツールです。手術中の組織と出血の精密な制御能力は、この分野での役割を確立しています。腹腔鏡手術(低侵襲手術)は一般外科の重要な構成要素であり、電気外科用ジェネレーターに大きく依存しています。これらの手術では、切開を最小限に抑えるため、切開や凝固に電気外科用ジェネレーターを含む高度な器具が必要です。低侵襲手術の普及により、一般外科における電気外科用ジェネレーターの需要が拡大しています。

神経外科分野は、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。脳腫瘍、てんかん、脊椎疾患、パーキンソン病、神経血管疾患などの神経疾患は、高齢化と生活習慣の変化により世界的に増加しています。手術を必要とする患者数が増加するに伴い、腫瘍切除、脊椎手術、深部脳刺激手術などに使用される電気外科用ジェネレーターの需要も拡大しています。パーキンソン病財団によると、米国では約100万人がパーキンソン病(PD)を患っています。この数は2030年までに120万人に増加すると予測されています。パーキンソン病は、アルツハイマー病に次ぐ最も一般的な神経変性疾患です。米国では毎年約9万人がPDと診断されています。

エンドユーザー別市場動向

エンドユーザー別では、2024年に病院セグメントが最大の市場売上高シェアを占めました。これは、手術件数の多さ、高度なインフラ、電気外科手術を必要とする多様な医療専門分野が要因です。病院は一次医療提供者として、一般外科、腹腔鏡手術、婦人科手術、消化器外科、耳鼻咽喉科、呼吸器外科、腫瘍外科など、多くの手術を毎日実施しており、これらの手術では組織の切開、凝固、止血に電気外科用ジェネレーターが不可欠です。手術室の充実した設備、高い患者入院率、熟練した外科医と支援スタッフの確保が、病院におけるこれらのデバイスの需要を後押ししています。さらに、病院は高機能な電気外科用機器への投資を行う財務的余裕を有しており、技術進歩に対応した継続的なアップグレードを実施し、患者アウトカムの向上を図っています。最小侵襲手術やロボット支援手術の普及が進む中、高度な電気外科用ジェネレーターを必要とするこれらの手術の需要増加が、病院の市場支配をさらに強化しています。さらに、病院は厳格な安全基準と規制基準を遵守する必要があり、手術の効率化と手術リスクの低減のため、高品質の電気外科用デバイスが不可欠です。米国では、年間に病院で行われる手術の件数は約40~50百万件と推定されています。

外来手術センター(ASC)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この成長は、コスト効率の良さ、回復時間の短縮、病院内感染のリスク低減を理由に、外来手術への移行が加速していることが主な要因です。ASCsは、多様な低侵襲手術をサポートするため、高度な電気外科手術技術を increasingly 採用しており、市場需要をさらに後押ししています。さらに、支援的な償還政策と携帯型電気外科手術装置の技術革新により、これらの装置はASCs環境に非常に適しており、このセグメントの急速な拡大を強化しています。

地域別動向

北米は2024年に32.91%の最大の売上高シェアを占め、電気外科用ジェネレーター市場をリードしています。この地域は、確立された医療インフラ、先進医療技術の採用率の高さ、および最小侵襲手術の増加傾向から恩恵を受けています。がんや心血管疾患などの慢性疾患の増加は、手術介入における電気外科用デバイスの需要をさらに後押ししています。有利な償還政策と医療費の増加が市場成長に寄与しています。

米国電気外科用ジェネレーター市場動向

米国における電気外科用ジェネレーター市場は2024年に市場の大部分を占め、主に同国の高度な医療インフラ、革新的な医療技術の採用率の高さ、慢性疾患の増加が要因となっています。米国の人口高齢化は慢性疾患の発生率上昇を引き起こし、手術介入の増加を必要とし、これにより電気外科用デバイスの需要を後押ししています。さらに、医療インフラへの大規模な投資が、電気外科用ジェネレーターを含む先進医療技術の採用を促進しています。また、米国は医療機器の主要な製造業者およびサプライヤーの本拠地であり、これにより電気外科用ジェネレーターの供給とイノベーションが促進されています。患者安全、快適性、および低侵襲手術への注目が高まっていることも、これらのシステムへの需要をさらに後押ししています。

欧州の電気外科用ジェネレーター市場動向

欧州の電気外科用ジェネレーター市場は著しい成長を遂げています。欧州の高齢化人口の増加は慢性疾患の発生率上昇を引き起こし、手術介入の増加を必要とし、これにより電気外科用デバイスの需要が拡大しています。欧州各国における医療インフラへの大規模な投資は、電気外科用ジェネレーターを含む先進医療技術の採用を促進しています。市場が拡大する一方、医療機器に関するEUの厳格な規制は、新規電気外科用製品の承認と採用に影響を与える可能性があります。

イギリスにおける電気外科用ジェネレーター市場は、予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。てんかんや認知症などの神経疾患の有病率の増加が、病院や診断センターにおける高度な診断ツール(電気外科用ジェネレーターを含む)の需要を後押ししています。2024年、イギリスでは認知症が主要な健康問題となり、過去最多の患者数が診断されました。国民保健サービス(NHS)は、診断率の向上と認知症患者への支援強化に取り組んでいます。2024年1月現在、イギリスでは477,623人が認知症と診断されています。イギリスの医療システムは、脳のモニタリングに電気外科用ジェネレーターを依存する低侵襲手術を採用しています。神経疾患に罹患しやすい高齢化人口の増加も、これらのシステムへの需要をさらに後押ししています。

アジア太平洋地域 電気外科用ジェネレーター市場動向

アジア太平洋地域の電気外科用ジェネレーター市場は急速な成長を遂げています。日本、韓国、インドなどでの医療インフラの著しい進展により、アジアの電気外科用ジェネレーター市場は大幅な拡大が見込まれています。患者安全、衛生管理、感染防止への重点強化も、地域全体の電気外科用ジェネレーター市場の成長を後押ししています。これらの要因から、アジア太平洋市場は技術革新と高品質な医療サービスへの需要拡大を背景に、今後も急速な成長を続けると予測されます。

中国電気外科用ジェネレーター市場は、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予想されています。中国政府の医療インフラへの大規模な投資により、新たな病院や医療施設が設立され、電気外科用ジェネレーターを含む先進医療機器の採用が促進されています。中国の人口の高齢化が進む中、年齢に関連する健康問題が増加しており、電気外科用ジェネレーターが使用される手術の件数が増加しています。

ラテンアメリカ電気外科用ジェネレーター市場動向

ラテンアメリカの電気外科用ジェネレーター市場は拡大しています。多くのラテンアメリカ諸国は医療システムの近代化と公立病院における電気外科用デバイスの採用促進に投資しています。ブラジル、メキシコ、コロンビアなどは医療ツーリズムの拠点となり、電気外科用ジェネレーターを含む高度な手術技術への需要が増加しています。

中東・アフリカ電気外科用ジェネレーター市場動向

中東・アフリカ(MEA)の電気外科用ジェネレーター市場は、電気外科用機器の技術革新により精度と安全性が向上し、多様な手術手技において効果的であることから成長しています。さらに、回復時間が短く合併症のリスクが低いことから、最小侵襲手術の需要が増加しています。地域における慢性疾患の有病率上昇も、手術件数の増加を後押しし、市場拡大を促進しています。

サウジアラビアの電気外科用ジェネレーター市場は、サウジアラビアが医療インフラの近代化に投資していることが主な要因です。特に「ビジョン2030」計画の下での取り組みが、市場拡大に大きく貢献しています。てんかん、脳卒中、アルツハイマー病などの神経疾患の増加は、脳モニタリング手術(例:脳波検査(EEG))に不可欠な精密な診断ツールとしての電気外科用ジェネレーターの需要を増加させています。

主要な電気外科用ジェネレーター企業動向

電気外科用ジェネレーター業界の主要企業は、市場存在感を強化し、製品タイプとサービスの拡大を図るため、多様なイニシアチブを実施しています。拡大活動やパートナーシップなどの戦略が、市場成長を促進する重要な役割を果たしています。

主要な電気外科用ジェネレーター企業:

以下の企業は、電気外科用ジェネレーター市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- MedGyn Products, Inc.

- MEDICHEM ELECTRONICS PVT LTD.

- B. Braun Melsungen AG

- Telea Electronic Engineering S.r.l.

- Ackermann Instrumente GmbH

- Ethicon (Johnson & Johnson)

- Olympus

- CONMED Corporation

- Integra LifeSciences Corporation

- MATRIX MEDICALS.

- Medtronic

最近の動向

- 2025年1月、MedtronicはContego Medicalと米国での販売契約を締結し、頸動脈および末梢血管疾患市場での存在感を強化しました。この提携は、特に血管外科手術や低侵襲手術分野における電気外科用ジェネレーターの市場拡大に寄与する可能性があります。

- 2024年9月、医療機器メーカーのMindrayは、オーストラリア・メルボルンで開催された第27回国際肥満と代謝障害外科手術連盟(IFSO)世界会議において、UP700電気外科用ダイアサーミージェネレーターユニットを発売しました。

- 2024年1月、オリンパスは、多様な外科専門分野向けの総合的なエネルギーソリューションである再設計されたESG-410外科用エネルギープラットフォームの市場投入を完了しました。ESG-410は、モノポーラ、バイポーラ、アドバンストバイポーラ、超音波、ハイブリッドエネルギーを含む複数のエネルギーモードに対応し、多様な外科的ニーズに対応します。

- 2023年6月、オリンパスは非筋肉浸潤性膀胱がんおよび良性前立腺肥大症の治療を向上させる次世代デバイス「ESG-410電気外科用ジェネレーター」を発売しました。

グローバル電気外科用ジェネレーター市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントの売上高成長予測と最新トレンド分析を提供します。本調査では、グランドビューリサーチはグローバル電気外科用ジェネレーター市場レポートを製品、タイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高 USD 百万ドル;2018 – 2030)

- モノポーラ電気外科用ジェネレーター

- バイポーラ電気外科用ジェネレーター

- ハイブリッド電気外科用ジェネレーター

- 製品別見通し(売上高 USD 百万;2018 – 2030)

- ラジオ周波数電気外科用ジェネレーター

- 超音波電気外科用ジェネレーター

- 分子共鳴電気外科用ジェネレーター

- アルゴンプラズマ電気外科用ジェネレーター

- アプリケーション別市場動向(売上高、USD百万、2018年~2030年)

- 一般外科

- 婦人科手術

- 心臓血管外科

- 整形外科

- 神経外科

- 耳鼻咽喉科手術

- 泌尿器科手術

- その他

- 最終用途別市場動向(売上高、USD百万、2018年~2030年)

- 病院

- 外来手術センター(ASCs)

- 専門クリニック

- 皮膚科クリニック

- 泌尿器科クリニック

- 婦人科クリニック

- 耳鼻咽喉科(ENT)クリニック

- 形成外科クリニック

- 歯科・口腔外科クリニック

- 口腔外科診療所

- 歯周病クリニック

- 内視鏡センター

- 整形外科・スポーツ医学クリニック

- 疼痛管理クリニック

- 火傷・外傷センター

- 研究・臨床試験センター

- その他(例:獣医クリニック、ホスピス)

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- ノルウェー

- デンマーク

- スウェーデン

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. タイプ

1.2.2. 製品

1.2.3. アプリケーション

1.2.4. 最終用途

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場動向

2.2. セグメント動向

2.3. 地域動向

2.4. 競争状況

第3章. 電気外科用ジェネレーター 変数、動向、および範囲

3.1. 市場系譜動向

3.1.1. 親市場動向

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 医療インフラと手術施設の拡大

3.2.1.2. 慢性疾患の増加

3.2.1.3. 手術件数と最小侵襲手術の増加

3.2.2. 市場制約要因分析

3.2.2.1. 電気外科システムのコスト高

3.2.2.2. 厳格な規制要件

3.3. 電気外科用ジェネレーター市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購入者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 経済的環境

3.3.2.3. 社会的環境

3.3.2.4. 技術的環境

3.3.2.5. 環境的環境

3.3.2.6. 法的環境

第4章. 電気外科用ジェネレーター市場 – セグメント分析(タイプ別)、2018年~2030年(百万ドル)

4.1. 電気外科用ジェネレーター市場:タイプ別見通しと主要なポイント

4.2. 電気外科用ジェネレーター市場:タイプ別動向分析

4.3. 電気外科用ジェネレーター市場予測(タイプ別)(百万ドル)

4.4. モノポーラ電気外科用ジェネレーター

4.4.1. モノポーラ電気外科用ジェネレーター市場、2018年~2030年(百万ドル)

4.5. バイポーラ電気外科用ジェネレーター

4.5.1. バイポーラ電気外科用ジェネレーター市場、2018年~2030年(百万ドル)

4.6. ハイブリッド電気外科用ジェネレーター

4.6.1. ハイブリッド電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

第5章. 電気外科用ジェネレーター市場 – 製品別セグメント分析、2018年~2030年(百万米ドル)

5.1. 電気外科用ジェネレーター市場:製品動向と主要なポイント

5.2. 電気外科用ジェネレーター市場:製品動向分析

5.3. 電気外科用ジェネレーター市場予測(製品別)(百万米ドル)

5.4. ラジオ周波数電気外科用ジェネレーター

5.4.1. ラジオ周波数電気外科用ジェネレーター市場(2018年~2030年)(百万米ドル)

5.5. 超音波電気外科用ジェネレーター

5.5.1. 超音波電気手術用ジェネレーター市場、2018年~2030年(百万ドル)

5.6. 分子共鳴電気手術用ジェネレーター

5.6.1. 分子共鳴電気手術用ジェネレーター市場、2018年~2030年(百万ドル)

5.7. アルゴンプラズマ電気手術用ジェネレーター

5.7.1. アルゴンプラズマ電気手術用ジェネレーター市場、2018年~2030年(百万米ドル)

第6章. 電気手術用ジェネレーター市場 – アプリケーション別セグメント分析、2018年~2030年(百万米ドル)

6.1. 電気手術用ジェネレーター市場:アプリケーション動向と主要なポイント

6.2. 電気手術用ジェネレーター市場:アプリケーション動向分析

6.3. 電気外科用ジェネレーター市場の見積もりおよび予測(用途別)(百万米ドル)

6.4. 一般外科

6.4.1. 一般外科市場、2018年~2030年(百万米ドル)

6.5. 婦人科手術

6.5.1. 婦人科手術市場、2018年~2030年(百万米ドル)

6.6. 心血管外科

6.6.1. 心血管外科市場、2018年~2030年(百万ドル)

6.7. 整形外科

6.7.1. 整形外科市場、2018年~2030年(百万ドル)

6.8. 神経外科

6.8.1. 神経外科手術市場、2018年~2030年(百万米ドル)

6.9. 耳鼻咽喉科手術

6.9.1. 耳鼻咽喉科手術市場、2018年~2030年(百万米ドル)

6.10. 泌尿器科手術

6.10.1. 泌尿器科手術市場、2018年~2030年(百万米ドル)

6.11. その他

6.11.1. その他市場、2018年~2030年(百万米ドル)

第7章. 電気外科用ジェネレーター市場 – 用途別セグメント分析、2018年~2030年(百万米ドル)

7.1. 電気外科用ジェネレーター市場:最終用途別見通しと主要なポイント

7.2. 電気外科用ジェネレーター市場:最終用途別動向分析

7.3. 電気外科用ジェネレーター市場予測(最終用途別)(百万米ドル)

7.4. 病院

7.4.1. 病院市場(2018年~2030年)(百万米ドル)

7.5. 外来手術センター(ASCs)

7.5.1. 外来手術センター(ASCs)市場、2018年~2030年(百万米ドル)

7.6. 専門クリニック

7.6.1. 専門クリニック市場、2018年~2030年(百万米ドル)

7.6.2. 皮膚科クリニック

7.6.2.1. 皮膚科クリニック市場、2018年~2030年(百万米ドル)

7.6.3. 泌尿器科クリニック

7.6.3.1. 泌尿器科クリニック市場、2018年~2030年(百万米ドル)

7.6.4. 婦人科クリニック

7.6.4.1. 婦人科クリニック市場、2018年~2030年(百万米ドル)

7.6.5. 耳鼻咽喉科(ENT)クリニック

7.6.5.1. 耳鼻咽喉科(ENT)クリニック市場、2018年~2030年(百万米ドル)

7.6.6. 形成外科クリニック

7.6.6.1. 形成外科クリニック市場、2018年~2030年(百万米ドル)

7.7. 歯科および口腔外科クリニック

7.7.1. 歯科および口腔外科クリニック市場、2018年~2030年(百万米ドル)

7.7.2. 口腔外科診療所

7.7.2.1. 口腔外科診療所市場、2018年~2030年(百万米ドル)

7.7.3. 歯周病診療所

7.7.3.1. 歯周病診療所市場、2018年~2030年(百万米ドル)

7.8. 内視鏡センター

7.8.1. 内視鏡センター市場、2018年~2030年(百万米ドル)

7.9. 整形外科・スポーツ医学クリニック

7.9.1. 整形外科・スポーツ医学クリニック市場、2018年~2030年(百万米ドル)

7.10. 疼痛管理クリニック

7.10.1. 疼痛管理クリニック市場、2018年~2030年(百万米ドル)

7.11. 焼傷・外傷センター

7.11.1. 焼傷・外傷センター市場、2018年~2030年(百万米ドル)

7.12. 研究・臨床試験センター

7.12.1. 研究・臨床試験センター市場、2018年~2030年(百万米ドル)

7.13. その他(例:獣医クリニック、ホスピス)

7.13.1. その他(例:獣医クリニック、ホスピス)市場、2018年~2030年(百万米ドル)

第8章. 電気外科用ジェネレーター市場:地域別推定値とトレンド分析(製品別、タイプ別、用途別、最終用途別)

8.1. 地域別ダッシュボード

8.2. 市場規模と予測トレンド分析、2018年から2030年:

8.3. 北米

8.3.1. 米国

8.3.1.1. 主要な国別動向

8.3.1.2. 規制枠組み/償還構造

8.3.1.3. 競争状況

8.3.1.4. 米国市場推定値と予測、2018年から2030年(USD百万)

8.3.2. カナダ

8.3.2.1. 主要な国別動向

8.3.2.2. 規制枠組み/償還構造

8.3.2.3. 競争状況

8.3.2.4. カナダ市場の見積もりおよび予測(2018年から2030年、百万米ドル)

8.3.3. メキシコ

8.3.3.1. 主要な国別動向

8.3.3.2. 規制枠組み/償還構造

8.3.3.3. 競争状況

8.3.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4. ヨーロッパ

8.4.1. イギリス

8.4.1.1. 主要な国別動向

8.4.1.2. 規制枠組み/償還構造

8.4.1.3. 競争状況

8.4.1.4. イギリス市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.4.2. ドイツ

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み/償還構造

8.4.2.3. 競争状況

8.4.2.4. ドイツ市場の見積もりおよび予測(2018年から2030年)(USD百万)

8.4.3. フランス

8.4.3.1. 主要な国別動向

8.4.3.2. 規制枠組み/償還構造

8.4.3.3. 競争状況

8.4.3.4. フランス市場の見積もりおよび予測(2018年から2030年まで)(百万ドル)

8.4.4. イタリア

8.4.4.1. 主要な国別動向

8.4.4.2. 規制枠組み/償還構造

8.4.4.3. 競争状況

8.4.4.4. イタリア市場の見積もりおよび予測(2018年から2030年)(百万ドル)

8.4.5. スペイン

8.4.5.1. 主要な国別動向

8.4.5.2. 規制枠組み/償還構造

8.4.5.3. 競争状況

8.4.5.4. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

8.4.6. ノルウェー

8.4.6.1. 主要国の動向

8.4.6.2. 規制枠組み/償還構造

8.4.6.3. 競争状況

8.4.6.4. ノルウェー市場の見積もりおよび予測、2018年から2030年(USD百万)

8.4.7. スウェーデン

8.4.7.1. 主要な国別動向

8.4.7.2. 規制枠組み/償還構造

8.4.7.3. 競争状況

8.4.7.4. スウェーデン市場の見積もりおよび予測、2018年から2030年(USD百万)

8.4.8. デンマーク

8.4.8.1. 主要な国別動向

8.4.8.2. 規制枠組み/償還構造

8.4.8.3. 競争状況

8.4.8.4. デンマーク市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.5. アジア太平洋

8.5.1. 日本

8.5.1.1. 主要な国別動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 日本市場の見積もりおよび予測(2018年から2030年まで、百万米ドル)

8.5.2. 中国

8.5.2.1. 主要な国別動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.3. インド

8.5.3.1. 主要な国別動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.4. オーストラリア

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み/償還構造

8.5.4.3. 競争状況

8.5.4.4. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.5. 韓国

8.5.5.1. 主要な国別動向

8.5.5.2. 規制枠組み/償還構造

8.5.5.3. 競争状況

8.5.5.4. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

8.5.6. タイ

8.5.6.1. 主要な国別動向

8.5.6.2. 規制枠組み/償還構造

8.5.6.3. 競争状況

8.5.6.4. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ブラジル

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年、百万米ドル)

8.6.2. アルゼンチン

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. アルゼンチン市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

8.7. MEA

8.7.1. 南アフリカ

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

8.7.2. サウジアラビア

8.7.2.1. 主要な国別動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年、米ドル百万)

8.7.3. アラブ首長国連邦

8.7.3.1. 主要国の動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. UAE市場推定値と予測(2018年から2030年、USD百万)

8.7.4. クウェート

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. クウェート市場推定値と予測(2018年から2030年、USD百万)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要市場参加者の最近の動向と影響分析

9.3. 2024年の企業別市場シェア分析

9.4. 主要企業プロファイル

9.4.1. MedGyn Products, Inc.

9.4.1.1. 会社概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. MEDICHEM ELECTRONICS PVT LTD.

9.4.2.1. 会社概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. B. Braun Melsungen AG

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. Telea Electronic Engineering S.r.l.

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. アッカーマン・インストルメンテ GmbH

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. エチコン(ジョンソン・エンド・ジョンソン)

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. オリンパス

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. CONMEDコーポレーション

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. インテグラ・ライフサイエンス・コーポレーション

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. MATRIX MEDICALS.

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

9.4.11. Medtronic

9.4.11.1. 会社概要

9.4.11.2. 財務実績

9.4.11.3. 製品ベンチマーク

9.4.11.4. 戦略的イニシアチブ

表一覧

表1. 略語一覧

表2. 北米電気外科用ジェネレーター市場(地域別)、2018年~2030年(百万ドル)

表3. 北米電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万ドル)

表4. 北米電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万ドル)

表5. 北米電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万ドル)

表6. 北米電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万ドル)

表7. 米国電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万ドル)

表8. 米国電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万ドル)

表9. 米国電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万ドル)

表10. 米国電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万ドル)

表11. カナダ電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万ドル)

表12. カナダ電気外科用ジェネレーター市場、種類別、2018年~2030年(米ドル百万)

表13. カナダ電気外科用ジェネレーター市場、用途別、2018年~2030年(米ドル百万)

表14. カナダ電気外科用ジェネレーター市場、最終用途別、2018年~2030年(米ドル百万)

表15. メキシコ電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表16. メキシコ電気外科用ジェネレーター市場(種類別)、2018年~2030年(百万米ドル)

表17. メキシコ電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表18. メキシコ電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万ドル)

表19. ヨーロッパ電気外科用ジェネレーター市場(地域別)、2018年~2030年(百万ドル)

表20. ヨーロッパ電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万ドル)

表21. 欧州の電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万ドル)

表22. 欧州の電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万ドル)

表23. 欧州の電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万ドル)

表24. ドイツの電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表25. ドイツの電気外科用ジェネレーター市場(種類別)、2018年~2030年(百万米ドル)

表26. ドイツの電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表27. ドイツの電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万米ドル)

表28. イギリスの電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表29. イギリスの電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万米ドル)

表30. イギリス電気外科用ジェネレーター市場、用途別、2018年~2030年(百万ドル)

表31. イギリス電気外科用ジェネレーター市場、最終用途別、2018年~2030年(百万ドル)

表32. フランス電気外科用ジェネレーター市場、製品別、2018年~2030年(百万ドル)

表33. フランス電気外科用ジェネレーター市場、種類別、2018年~2030年(百万米ドル)

表34. フランス電気外科用ジェネレーター市場、用途別、2018年~2030年(百万米ドル)

表35. フランス電気外科用ジェネレーター市場、最終用途別、2018年~2030年(百万米ドル)

表36. イタリアの電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万ドル)

表37. イタリアの電気外科用ジェネレーター市場(種類別)、2018年~2030年(百万ドル)

表38. イタリアの電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万ドル)

表39. イタリアの電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万ドル)

表40. スペインの電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万ドル)

表41. スペインの電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万ドル)

表42. スペインの電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表43. スペインの電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万米ドル)

表44. デンマークの電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表45. デンマークの電気外科用ジェネレーター市場、種類別、2018年~2030年(百万ドル)

表46. デンマークの電気外科用ジェネレーター市場、用途別、2018年~2030年(百万ドル)

表47. デンマークの電気外科用ジェネレーター市場、最終用途別、2018年~2030年(百万ドル)

表48. スウェーデン電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表49. スウェーデン電気外科用ジェネレーター市場(種類別)、2018年~2030年(百万米ドル)

表50. スウェーデン電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表51. スウェーデン電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表52. ノルウェー電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表53. ノルウェー電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万米ドル)

表54. ノルウェーの電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表55. ノルウェーの電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万米ドル)

表56. アジア太平洋地域の電気外科用ジェネレーター市場(地域別)、2018年~2030年(百万米ドル)

表57. アジア太平洋地域電気外科用ジェネレーター市場、製品別、2018年~2030年(百万米ドル)

表58. アジア太平洋地域電気外科用ジェネレーター市場、タイプ別、2018年~2030年(百万米ドル)

表59. アジア太平洋地域電気外科用ジェネレーター市場、用途別、2018年~2030年(百万米ドル)

表60. アジア太平洋地域電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表61. 中国電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表62. 中国電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万米ドル)

表63. 中国の電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表64. 中国の電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万米ドル)

表65. 日本の電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表66. 日本の電気外科用ジェネレーター市場、種類別、2018年~2030年(百万ドル)

表67. 日本の電気外科用ジェネレーター市場、用途別、2018年~2030年(百万ドル)

表68. 日本の電気外科用ジェネレーター市場、最終用途別、2018年~2030年(百万ドル)

表69. インドの電気外科用発電機市場(製品別)、2018年~2030年(百万米ドル)

表70. インドの電気外科用発電機市場(種類別)、2018年~2030年(百万米ドル)

表71. インドの電気外科用発電機市場(用途別)、2018年~2030年(百万米ドル)

表72. インドの電気外科用発電機市場(用途別)、2018年~2030年(百万米ドル)

表73. 韓国の電気外科用発電機市場(製品別)、2018年~2030年(百万米ドル)

表74. 韓国の電気外科用発電機市場(タイプ別)、2018年~2030年(百万米ドル)

表75. 韓国の電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万ドル)

表76. 韓国の電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万ドル)

表77. オーストラリアの電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万ドル)

表78. オーストラリアの電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万米ドル)

表79. オーストラリアの電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表80. オーストラリアの電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万米ドル)

表81. タイの電気外科用発電機市場(製品別)、2018年~2030年(百万米ドル)

表82. タイの電気外科用発電機市場(種類別)、2018年~2030年(百万米ドル)

表83. タイの電気外科用発電機市場(用途別)、2018年~2030年(百万米ドル)

表84. タイの電気外科用発電機市場(用途別)、2018年~2030年(百万米ドル)

表85. ラテンアメリカ電気外科用発電機市場(国別)、2018年~2030年(百万米ドル)

表86. ラテンアメリカ電気外科用発電機市場(製品別)、2018年~2030年(百万米ドル)

表87. ラテンアメリカ電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万米ドル)

表88. ラテンアメリカ電気外科用ジェネレーター市場(最終用途別)、2018年~2030年(百万米ドル)

表89. ラテンアメリカ電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表90. ブラジル電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表91. ブラジル電気外科用ジェネレーター市場(種類別)、2018年~2030年(百万米ドル)

表92. ブラジル電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表93. ブラジル電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表94. アルゼンチン電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表95. アルゼンチン電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万米ドル)

表96. アルゼンチン電気外科用発電機市場、用途別、2018年~2030年(百万米ドル)

表97. アルゼンチン電気外科用発電機市場、最終用途別、2018年~2030年(百万米ドル)

表98. MEA電気外科用発電機市場、地域別、2018年~2030年(百万米ドル)

表99. MEA地域における電気外科用ジェネレーター市場(製品別)、2018年~2030年(百万米ドル)

表100. MEA地域における電気外科用ジェネレーター市場(タイプ別)、2018年~2030年(百万米ドル)

表101. MEA地域における電気外科用ジェネレーター市場(用途別)、2018年~2030年(百万米ドル)

表102. MEA電気外科用ジェネレーター市場、用途別、2018年~2030年(百万米ドル)

表103. 南アフリカ電気外科用ジェネレーター市場、製品別、2018年~2030年(百万米ドル)

表104. 南アフリカ電気外科用ジェネレーター市場、タイプ別、2018年~2030年(百万米ドル)

表105. 南アフリカ電気外科用ジェネレーター市場、用途別、2018年~2030年(百万米ドル)

表106. 南アフリカ電気外科用ジェネレーター市場、最終用途別、2018年~2030年(百万米ドル)

表107. サウジアラビアの電気外科用発電機市場(製品別)、2018年~2030年(百万米ドル)

表108. サウジアラビアの電気外科用発電機市場(用途別)、2018年~2030年(百万米ドル)

表109. サウジアラビアの電気外科用発電機市場(種類別)、2018年~2030年(百万米ドル)

表110. サウジアラビアの電気外科用発電機市場、用途別、2018年~2030年(百万米ドル)

表111. アラブ首長国連邦(UAE)の電気外科用発電機市場、製品別、2018年~2030年(百万米ドル)

表112. アラブ首長国連邦(UAE)の電気外科用発電機市場、種類別、2018年~2030年(百万米ドル)

表113. アラブ首長国連邦(UAE)の電気外科用発電機市場、用途別、2018年~2030年(百万米ドル)

表114. アラブ首長国連邦(UAE)の電気外科用発電機市場、最終用途別、2018年~2030年(百万米ドル)

表115. クウェートの電気外科用発電機市場、製品別、2018年~2030年(百万米ドル)

表116. クウェート電気外科用ジェネレーター市場、タイプ別、2018年~2030年(百万ドル)

表117. クウェート電気外科用ジェネレーター市場、用途別、2018年~2030年(百万ドル)

表118. クウェート電気外科用ジェネレーター市場、最終用途別、2018年~2030年(百万ドル)

図のリスト

図1 電気外科用ジェネレーター市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査パターン

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場形成と検証

図7 市場概要(グローバルと地域)

図8 製品と最終用途セグメント概要

図9 用途セグメント概要

図10 競合状況の概要

図11 電気外科用ジェネレーター市場規模

図12 ポーターの5つの力分析

図13 PESTLE分析

図14 電気外科用ジェネレーター市場:製品動向と主要なポイント

図15 電気外科用ジェネレーター市場:製品動向分析

図16 無線周波数電気外科用ジェネレーター市場の見積もりおよび予測

図17 超音波電気手術用ジェネレーター市場の見積もりおよび予測

図18 分子共鳴電気手術用ジェネレーター市場の見積もりおよび予測

図19 アルゴンプラズマ電気手術用ジェネレーター市場の見積もりおよび予測

図20 電気手術用ジェネレーター市場:タイプ別見通しと主要なポイント

図21 電気手術用ジェネレーター市場:タイプ別動向分析

図22 モノポーラ電気手術用ジェネレーター市場の見積もりおよび予測

図23 バイポーラ電気手術用ジェネレーター市場の見積もりおよび予測

図24 ハイブリッド電気手術用ジェネレーター市場の見積もりおよび予測

図25 電気手術用ジェネレーター市場:アプリケーション見通しと主要なポイント

図26 電気手術用ジェネレーター市場:アプリケーション動向分析

図27 一般外科市場の見積もりおよび予測

図28 婦人科手術市場の見積もりおよび予測

図29 心血管手術市場の見積もりおよび予測

図30 整形外科手術市場の見積もりおよび予測

図31 神経外科手術市場の見積もりおよび予測

図32 耳鼻咽喉科手術市場の見積もりおよび予測

図33 泌尿器科手術市場の見積もりおよび予測

図34 その他の市場の見積もりおよび予測

図35 電気外科用ジェネレーター市場:最終用途別見通しと主要なポイント

図36 電気外科用ジェネレーター市場:最終用途別動向分析

図37 病院市場の見積もりおよび予測

図38 外来手術センター(ASC)市場の見積もりおよび予測

図39 専門クリニック市場の見積もりおよび予測

図40 皮膚科クリニック市場の見積もりおよび予測

図41 泌尿器科クリニック市場の見積もりおよび予測

図42 婦人科クリニック市場の見積もりおよび予測

図43 耳鼻咽喉科(ENT)クリニック市場の見積もりおよび予測

図44 形成外科クリニック市場の見積もりおよび予測

図45 歯科・口腔外科クリニック市場の見積もりおよび予測

図46 口腔外科クリニック市場の見積もりおよび予測

図47 歯周病クリニック市場規模と予測

図48 内視鏡検査センター市場規模と予測

図49 整形外科・スポーツ医学クリニック市場規模と予測

図50 疼痛管理クリニック市場規模と予測

図51 焼傷・外傷クリニック市場規模と予測

図52 研究・臨床試験センター市場規模と予測

図53 その他(例:動物病院、ホスピス)市場規模と予測

図54 地域別市場:主要なポイント

図55 地域別市場:主要なポイント

図56 北米電気手術用ジェネレーター市場、2018年~2030年(百万ドル)

図57 米国電気手術用ジェネレーター市場、2018年~2030年(百万ドル)

図58 カナダ電気外科用ジェネレーター市場、2018年~2030年(百万ドル)

図59 メキシコ電気外科用ジェネレーター市場、2018年~2030年(百万ドル)

図60 欧州電気外科用ジェネレーター市場、2018年~2030年(百万ドル)

図61 イギリス電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図62 ドイツ電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図63 フランス電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図64 イタリアの電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図65 スペインの電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図66 ノルウェーの電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図67 デンマークの電気外科用発電機市場、2018年~2030年(百万米ドル)

図68 スウェーデンの電気外科用発電機市場、2018年~2030年(百万米ドル)

図69 アジア太平洋地域の電気外科用発電機市場、2018年~2030年(百万米ドル)

図70 日本の電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図71 中国の電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図72 インドの電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図73 オーストラリアの電気外科用発電機市場、2018年~2030年(百万ドル)

図74 韓国の電気外科用発電機市場、2018年~2030年(百万ドル)

図75 タイの電気外科用発電機市場、2018年~2030年(百万ドル)

図76 ラテンアメリカ電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図77 ブラジル電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図78 アルゼンチン電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図79 中東・アフリカ地域電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図80 南アフリカ共和国電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図81 サウジアラビア電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図82 アラブ首長国連邦(UAE)の電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図83 クウェートの電気外科用ジェネレーター市場、2018年~2030年(百万米ドル)

図84 2024年の企業シェア分析

図85 主要企業の分類

図86 戦略的フレームワーク