技術革新が市場成長を後押ししています。エルゼビア・インクが2023年8月に発表した論文によると、バルーン大動脈弁形成術(BAV)の技術革新は、特に経カテーテル大動脈弁置換術(TAVR)への橋渡し療法としての使用において、その有効性を大幅に向上させています。過去20年間で、バルーンカテーテルのデザインに著しい改善がもたらされました。これには、材料の改良や配置の最適化が含まれ、手技の成果を向上させています。さらに、心室ペースメーカー戦略や動脈アクセス技術(例えば、経皮的股動脈アクセス技術の改善)の進歩は、BAVに関連するリスクを軽減し、安全性を高めました。これらの進展は、特にTAVRに適さない患者における一時的な措置として、BAVへの関心を再燃させました。

技術的進歩により、BAVの実施可能性も高まっています。操作者が大口径アクセスや全体的な手技に慣れるようになったことが背景にあります。バルーンカテーテルの改良と現代のイメージング技術の精度向上も、成功率の向上に寄与しています。しかし、これらの改善にもかかわらず、BAVの長期的な有効性に関する議論は継続しています。特に、TAVRの成功がBAVの現在の医療実践における最適な役割について疑問を投げかけているためです。

意識向上とスクリーニングプログラムが市場の成長を後押ししています。2022年2月にHealioに掲載された記事によると、Global Heart Hubが主催する「Heart Valve Disease Awareness Week」は、心臓弁疾患の認知向上に重要な役割を果たしています。この年次キャンペーンは2024年9月16日から22日まで開催され、特に65歳以上の高齢者における定期的な聴診検査の重要性を強調し、心臓弁疾患の早期発見を促進しています。このキャンペーンは、呼吸困難や疲労感(通常は加齢の兆候と誤認されやすい症状)を強調することで、早期診断と治療成果の向上を目指しています。このような啓発活動は、バルーン弁形成術デバイスなどの診断・治療ソリューションの需要を増加させ、早期発見と適切な介入を促進しています。

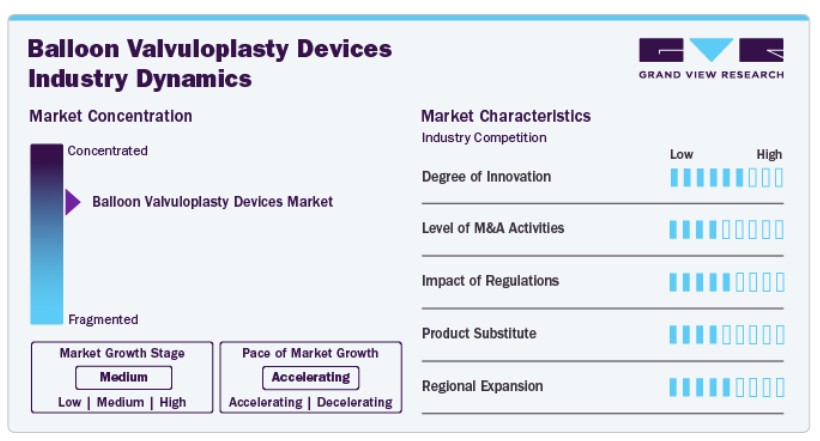

市場集中度と特徴

バルーン弁形成術デバイス業界は急速なイノベーションが進んでおり、安全性、有効性、患者アウトカムを向上させた先進的なデバイスが次々と導入されています。これらのイノベーションは、多様な医療現場でのデバイス採用の継続的な拡大に不可欠です。

B. Braun Interventional Systems, Inc.、BD Interventional、Edwards Lifesciences、Boston Scientific Corporationなど、複数の市場プレイヤーが合併・買収活動に参画しています。M&A活動を通じて、これらの企業は製品革新、戦略的提携、地理的拡大といった重要な戦略を実行し、存在感を強化し、低侵襲心臓血管介入の需要拡大に対応しています。例えば、2022年2月、Boston Scientific Corporationは、カテーテルベースの左心室手術用先進的な経心房中隔アクセスソリューション、ガイドワイヤー、シース、ディレーターを提供するBaylis Medical Company Inc.の買収を完了しました。

規制は、安全性、有効性、品質基準を確保することで、バルーン弁形成術デバイス業界に大きな影響を与えています。厳格な規制要件は製品承認の遅延を引き起こし、市場参入とイノベーションに悪影響を及ぼす可能性があります。しかし、患者信頼性の向上とデバイスの信頼性向上を通じて、安全で有効なデバイスが臨床使用に供されることを保証し、最終的に市場の成長を支援します。

現在、直接的な代替品は存在しません。心臓ケアにおける役割は不可欠であり、弁膜症の正確な診断と効果的な管理を確保しています。

バルーン弁形成術デバイス業界の主要企業は、新規地理的市場への進出、現地ディストリビューターとの戦略的提携、地域固有の医療ニーズに合わせた製品ラインナップの最適化を通じて、事業拡大を進めています。

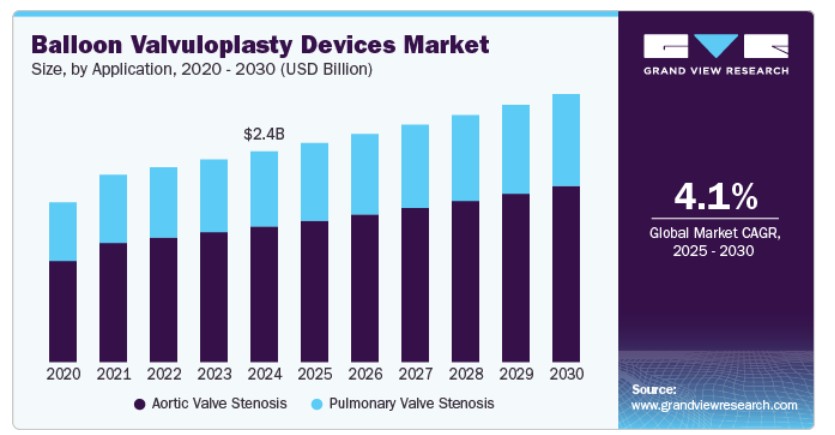

アプリケーションインサイト

アプリケーション別では、2024年に64.42%の最大の売上高シェアを占めた大動脈弁狭窄症セグメントが市場をリードしています。弁膜症の発生率の世界的な増加と技術革新がセグメントの成長を後押ししています。大動脈弁狭窄症(AS)は、動脈硬化などのプロセスと関連して大動脈弁の狭窄を引き起こし、弁の硬化や心不全のリスクを高めます。オックスフォード大学出版局が2024年1月に発表した論文によると、重度の大動脈弁狭窄症(AS)は1,069人の地域住民に診断され、患者年当たり52.5件の発生率でした。男性は女性よりもやや高い有病率を示しました。重度ASの発生率は過去20年間ほぼ安定していますが、人口増加により総患者数は増加しています。この傾向は、大動脈弁狭窄症の広範な性質を反映し、バルーン弁形成術デバイスの需要増加を浮き彫りにしています。

肺動脈弁狭窄症セグメントは、予測期間中に魅力的な年平均成長率(CAGR)を示すと予想されています。高齢人口の急増、心血管疾患の発生率上昇、技術革新が要因です。2023年6月にNCBIで発表された記事によると、孤立性肺動脈弁狭窄症は世界中で約2,000人の出生あたり1例に発生します。単独で発症するケースは7%から12%ですが、他の先天性心疾患と合併するケースは25%から30%に上ります。この有病率は、特に肺動脈弁狭窄症の管理において、専門的な治療法とバルーン弁形成術デバイスの技術革新の必要性を強調しています。関連する先天性疾患と肺動脈狭窄症の多様な症状は、この市場セグメントにおいて革新的な低侵襲ソリューションへの大きな需要を浮き彫りにし、バルーン弁形成術技術の成長と開発を促進しています。

エンドユーザー別分析

エンドユーザー別では、2024年に57.4%の最大の売上シェアを占めた病院セグメントが市場をリードしています。世界的な弁膜症の発生率の増加は、病院内で患者ケアを効果的に管理するための高度なソリューションの必要性を高めています。病院は、僧帽弁狭窄症の治療に用いられる僧帽弁形成術を含む複雑な弁形成術において重要な役割を果たしています。この低侵襲手術は、通常、熟練した介入心臓専門医によって病院環境で行われます。マウントサイナイ医科大学アイカン校の論文によると、バルーン弁形成術は、重度の僧帽弁または大動脈弁狭窄症を患う高齢者患者において、より侵襲的な治療を回避しつつ、通常は1泊の入院で済むため、 increasingly utilized されています。高リスク患者を効果的に治療し、回復時間を最小限に抑えることは、病院の効率化とリソース配分の最適化につながり、医療分野におけるバルーン弁形成術デバイスの需要増加を促進しています。

心臓カテーテル検査室(CCL)セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。これらの専門施設は、バルーンを膨らませて狭窄した心臓弁を治療するバルーン弁形成術を含む複雑な手術を実施するための設備を備えています。エルゼビア・インクの2024年1月の記事によると、心臓カテーテル検査室(CCL)の成長は、患者安全の向上とケアの最適化を目的とした品質保証(QA)と品質改善(QI)イニシアチブの導入と実施に牽引されています。全国的なレジストリと品質指標(例えば、再血管化における適切な使用基準(AUC))の設立により、CCLは全国基準とのパフォーマンス比較が可能となり、改善すべき領域を特定できます。価値に基づく支払いシステムの下で、支払者が品質指標に焦点を当てることは、CCLが高度なケア基準を満たし、患者アウトカムを継続的に改善する努力を支援し、その拡大を後押ししています。

地域別動向

北米のバルーン弁形成術デバイス市場は、2024年に41.1%の最大の売上シェアを占め、市場を支配しています。心臓血管疾患(特に弁膜症)の増加、新製品の発売、規制承認、高度な医療インフラの整備が、北米におけるバルーン弁形成術デバイスの需要を後押ししています。アメリカ心臓協会(AHA)が2024年4月に発表した記事によると、弁膜症(VHD)は米国で最も一般的な疾患の一つであり、成人の約2.5%に影響を及ぼしています。VHDのさまざまなタイプのうち、大動脈弁と僧帽弁の弁膜症が最も頻繁に診断されています。

米国バルーン弁形成術デバイス市場動向

2024年、北米におけるバルーン弁形成術デバイス市場は、売上高の84.0%を占める最大のシェアを記録しました。米国におけるリウマチ性心疾患(RHD)の死亡率上昇が市場成長を後押ししています。アメリカ心臓協会(AHA)が2024年1月に発表した記事によると、1999年から2020年までの期間、米国 リウマチ性心疾患(RHD)による死亡者数は141,137件を記録し、死亡率は1999年の10万人あたり4.05人から2020年の3.12人へとわずかに減少しました。この全体的な減少にもかかわらず、2017年から2020年にかけて年齢調整死亡率(AAMR)に顕著な増加が見られ、年間百分率変化(APC)は6.62%でした。この死亡率の増加傾向は、RHDに関する継続的な懸念を浮き彫りにし、効果的な治療法の必要性がますます高まっていることを示しています。その結果、米国におけるバルーン弁形成術装置の需要は、重度の弁疾患の治療と患者アウトカムの向上を目的として増加すると予想されています。

欧州バルーン弁形成術装置市場動向

欧州のバルーン弁形成術デバイス市場は、2024年に第2位の売上高市場シェアを占めました。心血管疾患による高い死亡率が、欧州におけるバルーン弁形成術デバイスの需要を後押ししています。世界保健機関(WHO)が2024年5月に発表した記事によると、心血管疾患(CVD)は欧州地域における早期死亡と障害の主な原因であり、年間死亡者の42.5%以上を占めています。

2024年、ドイツのバルーン弁形成術デバイス市場は欧州で最大の売上高シェア23.4%を占めました。弁膜症の増加とバルーン弁形成術デバイスの技術革新が市場成長を後押ししています。2023年10月に発表されたMedscapeの記事によると、ドイツでは2020年に心臓弁疾患による死亡者数が19,872人、2021年に20,453人と、一貫して高い死亡率が報告されています。この深刻な状況は、心臓弁疾患の管理における主要な治療法としてバルーン弁形成術装置の需要を後押ししています。

2024年時点で、イギリスにおけるバルーン弁形成術デバイス市場は欧州で第2位の市場シェアを占めています。BMJ Publishing Group Ltd & British Cardiovascular Societyが2023年6月に発表した記事によると、2000年1月1日から2020年6月30日までイギリス・バイオバンクから収集されたデータを分析した研究は、イギリスにおける心臓弁疾患(VHD)の発生率に関する洞察を提供しています。研究結果によると、あらゆる種類のVHDの全体的な発生率は、10,000人年あたり16.3件です。VHDの各種タイプのうち、僧帽弁逆流(MR)が最も多く、10,000人年あたり8.2件の発生率を示し、次いで大動脈弁狭窄症(AS)が10,000人年あたり7.2件、逆流(AR)が10,000人年あたり5.0件となっています。「人年」とは、研究に参加したすべての被験者が観察された累積時間を指します。

フランスにおけるバルーン弁形成術デバイス市場は、予測期間中に5.1%の年平均成長率(CAGR)で成長すると予測されています。心血管疾患の有病率の増加と技術革新が市場成長を後押ししています。フランス財団の報告書によると、フランスでは心血管疾患が死亡原因の第二位を占め、死亡率に大きな影響を与えています。心臓血管疾患が4分に1件発生する高い発生率は、効果的な治療法への需要を後押ししています。

アジア太平洋地域バルーン弁形成術デバイス市場動向

アジア太平洋地域のバルーン弁形成術デバイス市場は、予測期間中に最も高い年平均成長率(CAGR)6.2%で成長すると予想されています。研究開発(R&D)投資の増加、高齢人口の増加、および高度な心臓ケア技術が、市場拡大の主要な要因となっています。アジア太平洋地域の高齢者人口の増加は、市場成長のもう一つの主要な要因です。国連アジア太平洋経済社会委員会(UNESCAP)の報告によると、2023年時点でアジア太平洋地域には60歳以上の高齢者が約6億9,700万人おり、これは世界の高齢者人口の約60%を占めています。

中国バルーン弁形成術デバイス市場は、2024年にアジア太平洋地域で第2位のシェアを占めました。中国における弁膜症の負担の増加が、バルーン弁形成術デバイスの需要を後押ししています。中国医学会が2023年12月に発表した記事によると、これらの疾患の有病率は3.8%と推計され、約2,500万件の症例が存在し、市場成長の主要な要因となっています。この高い有病率は、効果的で侵襲性の低い治療法であるバルーン弁形成術の需要増加を反映し、地域における市場拡大と技術革新を促進しています。

日本におけるバルーン弁形成術デバイス市場は、2024年にアジア太平洋地域で最大の市場シェアを占めました。高齢人口の増加は、弁膜症のリスクを高め、心臓手術患者数が増加し、技術革新が進む要因となっています。エルゼビア・インクが2023年7月に発表した記事によると、日本では弁膜症(VHD)の高有病率が市場成長の主要因となっています。そのうち、大動脈弁狭窄症(AS)が最も多く治療される疾患でした。患者の4%が侵襲的治療を受けています。ASは主に高齢者を対象とし、85歳以上の患者が多数を占めます。VHDの症例数と高齢化人口の増加は、バルーン弁形成術が有効な治療選択肢として需要が高まっていることを示しており、日本の市場拡大に寄与しています。

インドのバルーン弁形成術デバイス市場は、高度な心臓ケアオプションの認知度向上、リウマチ性心臓病の発生率増加、医療インフラの拡大、技術革新など、複数の要因により著しい成長を遂げています。例えば、2024年8月、インドではリウマチ性心臓病(RHD)の有病率が約150万人と高く、これが市場成長の主要な要因となっています。患者1人当たりの死亡率が4.7%という高い数値から、効果的な治療オプションの緊急性が浮き彫りになっています。RHD患者の約72%が女性である点は、高度な低侵襲手術を必要とする重要な人口層を浮き彫りにしています。重度の弁疾患の管理ニーズが高まる中、インドでのバルーン弁形成術装置の採用拡大が市場拡大を後押しすると予想されます。

ラテンアメリカ バルーン弁形成術デバイス市場動向

ラテンアメリカにおけるバルーン弁形成術デバイス市場は、複数の要因により成長しています。ラテンアメリカ市場における主要企業の投資増加と、弁膜症の有病率上昇が市場成長を後押ししています。Scieloの記事によると、2023年11月時点でラテンアメリカにおける弁疾患(VD)の発生率は一般人口の2.5%に達しており、これが市場成長の重要な要因となっています。特に高齢者における退行性VDの発生率上昇は、効果的で低侵襲な治療オプションの需要増加を浮き彫りにしています。

ブラジル バルーン弁形成術デバイス市場は、複数の独自の成長要因により拡大しています。医療費の増加と、心臓疾患の治療インフラ改善を目的とした政府の取り組み。例えば、2023年9月、ブラジル政府と複数の機関は、心臓血管疾患(CVD)患者の治療と予後を改善するためのイニシアチブを立ち上げました。重要な例として、マウント・サイナイとブラジル臨床研究研究所の協力による、心臓血管疾患の研究と医療教育の推進が挙げられます。これらの取り組みは、ブラジルにおけるCVDの管理に関する医療基準の向上、イノベーションの促進、知識の拡大に向けた協調的な努力を反映しています。

中東・アフリカ バルーン弁形成術デバイス市場動向

中東・アフリカ地域のバルーン弁形成術デバイス市場は、予測期間中に魅力的な年平均成長率(CAGR)で成長すると予想されています。これは、弁膜症の有病率の増加と、地域における先進医療技術の採用拡大が要因です。

サウジアラビアのバルーン弁形成術デバイス市場は、予測期間中に著しいCAGRで成長すると予想されています。弁膜症の増加、医療費の増加、主要なプレーヤーの戦略的イニシアチブが市場拡大に寄与しています。2024年1月にCureusに掲載された記事によると、サウジアラビアでは、1,364人の参加者を対象とした研究で、心臓疾患患者におけるリウマチ性心臓病(RHD)の有病率が8%と報告されており、これが市場成長の重要なドライバーとなっています。RHD患者の割合が大幅に占めること(RHDは重度の弁狭窄と関連する疾患)は、有効な治療オプションへの需要を増加させています。この市場ポテンシャルは、RHDの高有病率に対応し患者アウトカムを改善するため、バルーン弁形成術などの低侵襲手術の必要性によりさらに強化されています。

主要なバルーン弁形成術デバイス企業動向

業界の主要なプレイヤーには、B. Braun Interventional Systems, Inc.、BD、Edwards Lifesciences Corporation、およびBoston Scientific Corporationが含まれます。これらの企業の主要な戦略には、主要な市場参加者の強みと弱みの理解、将来の市場動向、機会、課題の予測、新興技術と変化する消費者嗜好に関する洞察に基づく積極的な意思決定が含まれます。企業はまた、市場シェアの拡大を目指して研究開発(R&D)能力への投資を強化しています。

例えば、2024年2月、Medtronicはインドのハイデラバードにある研究開発センターの拡大を発表しました。これは、同社のグローバルな研究開発拠点の拡大とイノベーション推進を目的とした5年間でUSD 350百万ドルの投資計画の一環です。さらに、TORAY INTERNATIONAL AMERICA, INC.とStrykerは、バルーンバルブ形成術デバイス分野の新興企業です。

主要なバルーン弁形成術デバイス企業:

以下の企業は、バルーン弁形成術デバイス市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- B. Braun Interventional Systems, Inc.

- BD

- Edwards Lifesciences Corporation.

- Boston Scientific Corporation

- Getinge

- TORAY INTERNATIONAL, INC.

- Stryker

- BrosMed Medical Co., Ltd.

- Medtronic

- Terumo Corporation

- Koninklijke Philips N.V.

最近の動向

- 2024年9月、Toray Medical Co., Ltd.は、大動脈弁狭窄症の患者を対象としたバルーン大動脈弁形成術(BAV)手技に使用されるデバイス「INOUE BALLOON A」を発売しました。

- 2023年4月、食品医薬品安全処(MFDS)は、Z-med II 経皮的経皮的弁形成カテーテルを希少医療機器に指定したと発表しました。このバルーン拡張型弁カテーテルは、大動脈弁置換術を必要とする患者を支援するためのものです。

- 2023年1月、アボット社は、開胸手術のリスクが高い、あるいは非常に高い重度の大動脈弁狭窄症患者向けに設計された新しい Navitor TAVI システムについて、FDA の承認を取得しました。アボット社の経カテーテル心臓構造治療製品群に新たに加わったこの製品は、重篤な心臓疾患の治療に、より低侵襲の選択肢を提供します。

グローバルバルーン弁形成術デバイス市場レポートのセグメント化

このレポートは、2018 年から 2030 年までの世界、地域、国レベルの収益成長予測と、各サブセグメントの業界動向分析を掲載しています。この調査では、Grand View Research は、用途、最終用途、および地域に基づいて、世界のバルーン弁形成装置市場レポートをセグメント化しています。

用途別見通し(収益、百万米ドル、2018 年~2030 年

- 大動脈弁狭窄症

- 肺動脈弁狭窄症

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 外来手術センター(ASCs)

- 心臓カテーテル検査室

地域別見通し(売上高、米ドル百万、2018年~2030年)中東・アフリカ南アフリカ サウジアラビア アラブ首長国連邦 クウェート 北米 米国 カナダ メキシコ 欧州 イギリス ドイツ フランス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカブラジルアルゼンチン

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. アプリケーション

1.2.2. 最終用途

1.2.3. 地域範囲

1.2.4. 推定値と予測期間。

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品価格分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. アプリケーションセグメント

2.2.2. 最終用途セグメント

2.2.3. 地域別見通し

2.3. 競合分析

第3章. グローバルバルーン弁形成術デバイス市場要因、動向、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 弁膜症の有病率の増加

3.2.1.2. バルーン弁形成術装置の技術的進歩

3.2.1.3. 意識の高まりとスクリーニングプログラムの拡大

3.2.2. 市場制約分析

3.2.2.1. 装置と手技の高コスト

3.2.2.2. 規制遵守

3.3. バルーン弁形成術デバイス市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章. バルーン弁形成術デバイス市場:アプリケーション別推定値とトレンド分析

4.1. バルーン弁形成術デバイス市場:アプリケーションダッシュボード

4.2. バルーン弁形成術デバイス市場:アプリケーション動向分析

4.3. バルーン弁形成術デバイス市場規模と予測、およびトレンド分析(用途別、2018年から2030年、USD百万ドル)

4.4. 大動脈弁狭窄症

4.4.1. 市場推定値と予測(2018年から2030年、USD百万ドル)

4.5. 肺動脈弁狭窄症

4.5.1. 市場規模と予測(2018年から2030年、百万米ドル)

第5章. バルーン弁形成術デバイス市場:最終用途別市場規模と動向分析

5.1. バルーン弁形成術デバイス市場:最終用途ダッシュボード

5.2. バルーン弁形成術デバイス市場:最終用途別動向分析

5.3. バルーン弁形成術デバイス市場規模、予測、およびトレンド分析(用途別、2018年から2030年、USD百万ドル)

5.4. 病院

5.4.1. 市場規模と予測(2018年から2030年、USD百万ドル)

5.5. 外来手術センター(ASCs)

5.5.1. 市場規模と予測(2018年から2030年、USD百万)

5.6. 心臓カテーテル検査室

5.6.1. 市場規模と予測(2018年から2030年、USD百万)

第6章. バルーン弁形成術デバイス市場:地域別推定値と動向分析(国別、用途別)

6.1. グローバルバルーン弁形成術デバイス市場:地域別ダッシュボード

6.2. 市場規模と予測のトレンド分析、2018年から2030年

6.3. 北米

6.3.1. 市場規模と予測(2018年から2030年、百万米ドル)

6.3.2. アメリカ

6.3.2.1. 主要国の動向

6.3.2.2. 規制枠組み/償還構造

6.3.2.3. 競争状況

6.3.2.4. 米国市場規模と予測(2018年~2030年、百万米ドル)

6.3.3. カナダ

6.3.3.1. 主要国の動向

6.3.3.2. 規制枠組み/償還構造

6.3.3.3. 競争状況

6.3.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.3.4. メキシコ

6.3.4.1. 主要な国別動向

6.3.4.2. 規制枠組み/償還構造

6.3.4.3. 競争状況

6.3.4.4. メキシコ市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4. ヨーロッパ

6.4.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4.2. イギリス

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競争状況

6.4.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4.3. ドイツ

6.4.3.1. 主要な国別動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競争状況

6.4.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万ドル)

6.4.4. フランス

6.4.4.1. 主要国の動向

6.4.4.2. 規制枠組み/償還構造

6.4.4.3. 競争状況

6.4.4.4. フランス市場推定値と予測(2018~2030年、USD百万)

6.4.5. イタリア

6.4.5.1. 主要国の動向

6.4.5.2. 規制枠組み/償還構造

6.4.5.3. 競争状況

6.4.5.4. イタリア市場推定値と予測(2018~2030年、USD百万)

6.4.6. スペイン

6.4.6.1. 主要な国別動向

6.4.6.2. 規制枠組み/償還構造

6.4.6.3. 競争状況

6.4.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.4.7. スウェーデン

6.4.7.1. 主要な国別動向

6.4.7.2. 規制枠組み/償還構造

6.4.7.3. 競争状況

6.4.7.4. スウェーデン市場の見積もりおよび予測、2018年~2030年(USD百万)

6.4.8. ノルウェー

6.4.8.1. 主要な国別動向

6.4.8.2. 規制枠組み/償還構造

6.4.8.3. 競争状況

6.4.8.4. ノルウェー市場の見積もりおよび予測(2018年~2030年、USD百万)

6.4.9. デンマーク

6.4.9.1. 主要国の動向

6.4.9.2. 規制枠組み/償還構造

6.4.9.3. 競争状況

6.4.9.4. デンマーク市場の見積もりおよび予測(2018年~2030年、USD百万)

6.5. アジア太平洋

6.5.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.5.2. 中国

6.5.2.1. 主要な国別動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競争状況

6.5.2.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.3. 日本

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競争状況

6.5.3.4. 日本市場の見積もりおよび予測(2018年~2030年)(USD百万)

6.5.4. インド

6.5.4.1. 主要な国別動向

6.5.4.2. 規制枠組み/償還構造

6.5.4.3. 競争状況

6.5.4.4. インド市場の見積もりおよび予測(2018年~2030年)(USD百万)

6.5.5. オーストラリア

6.5.5.1. 主要な国別動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競争状況

6.5.5.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.6. タイ

6.5.6.1. 主要な国別動向

6.5.6.2. 規制枠組み/償還構造

6.5.6.3. 競争状況

6.5.6.4. タイ市場の見積もりおよび予測、2018年~2030年(USD百万)

6.5.7. 韓国

6.5.7.1. 主要な国別動向

6.5.7.2. 規制枠組み/償還構造

6.5.7.3. 競争状況

6.5.7.4. 韓国市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6. ラテンアメリカ

6.6.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6.2. ブラジル

6.6.2.1. 主要国の動向

6.6.2.2. 規制枠組み/償還構造

6.6.2.3. 競争状況

6.6.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6.3. アルゼンチン

6.6.3.1. 主要な国別動向

6.6.3.2. 規制枠組み/償還構造

6.6.3.3. 競争状況

6.6.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、USD百万)

6.7. MEA

6.7.1. 市場の見積もりおよび予測(2018年~2030年、USD百万)

6.7.2. サウジアラビア

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競争状況

6.7.2.4. サウジアラビア市場予測(2018年~2030年、百万米ドル)

6.7.3. 南アフリカ

6.7.3.1. 主要な国別動向

6.7.3.2. 規制枠組み/償還構造

6.7.3.3. 競争状況

6.7.3.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.7.4. アラブ首長国連邦

6.7.4.1. 主要国の動向

6.7.4.2. 規制枠組み/償還構造

6.7.4.3. 競争状況

6.7.4.4. UAE市場推定値と予測(2018年~2030年、USD百万)

6.7.5. クウェート

6.7.5.1. 主要な国別動向

6.7.5.2. 規制枠組み/償還構造

6.7.5.3. 競争状況

6.7.5.4. クウェート市場の見積もりおよび予測(2018年~2030年、USD百万)

第7章 競争環境

7.1. 主要メーカー別の最近の動向と影響分析

7.2. 企業/競争分類

7.3. ベンダー動向

7.3.1. 主要なディストリビューターおよびチャネルパートナーのリスト

7.3.2. 主要な顧客

7.3.3. 主要企業の市場シェア分析(2024年)

7.3.4. B. Braun Interventional Systems, Inc.

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアチブ

7.3.5. BD

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアチブ

7.3.6. Edwards Lifesciences Corporation

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアチブ

7.3.7. Boston Scientific Corporation

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアチブ

7.3.8. ゲティンゲ

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアチブ

7.3.9. トロイ・インターナショナル・アメリカ株式会社

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアチブ

7.3.10. ストライカー

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアチブ

7.3.11. BrosMed Medical Co., Ltd.

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的イニシアチブ

7.3.12. メドトロニック

7.3.12.1. 会社概要

7.3.12.2. 財務実績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的イニシアチブ

7.3.13. テルモ株式会社

7.3.13.1. 会社概要

7.3.13.2. 財務実績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的イニシアチブ

7.3.14. Koninklijke Philips N.V.

7.3.14.1. 会社概要

7.3.14.2. 財務実績

7.3.14.3. 製品ベンチマーク

7.3.14.4. 戦略的イニシアチブ

表の一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル・バルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表4. グローバル・バルーン弁形成術デバイス市場(最終用途別)、2018年~2030年

表5. 地域別グローバルバルーン弁形成術デバイス市場(2018年~2030年、百万米ドル)

表6. 北米バルーン弁形成術デバイス市場(国別、2018年~2030年、百万米ドル)

表7. 北米バルーン弁形成術デバイス市場(用途別、2018年~2030年、百万米ドル)

表8. 北米のバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表9. 米国のバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表10. 米国バルーン弁形成術デバイス市場、最終用途別、2018年~2030年(百万ドル)

表11. カナダバルーン弁形成術デバイス市場、用途別、2018年~2030年(百万ドル)

表12. カナダ バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表13. メキシコ バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表14. メキシコ バルーン弁形成術デバイス市場、最終用途別、2018年~2030年(百万米ドル)

表15. ヨーロッパのバルーン弁形成術デバイス市場(国別)、2018年~2030年(百万米ドル)

表16. ヨーロッパのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表17. ヨーロッパのバルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万米ドル)

表18. イギリス バルーン弁形成術デバイス市場、用途別、2018年~2030年(米ドル百万)

表19. イギリス バルーン弁形成術デバイス市場、最終用途別、2018年~2030年(米ドル百万)

表20. ドイツのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表21. ドイツのバルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万米ドル)

表22. フランスのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表23. フランス バルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表24. イタリア バルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表25. イタリア バルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万ドル)

表26. スペインのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表27. スペインのバルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万ドル)

表28. デンマークのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表29. デンマークのバルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万米ドル)

表30. スウェーデンのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表31. スウェーデン バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表32. ノルウェー バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表33. ノルウェー バルーン弁形成術デバイス市場、最終用途別、2018年~2030年(百万米ドル)

表34. アジア太平洋地域 バルーン弁形成術デバイス市場、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域 バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表36. アジア太平洋地域 バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万ドル)

表37. 日本 バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万ドル)

表38. 日本 バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万ドル)

表39. 中国のバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表40. 中国のバルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万ドル)

表41. インドのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表42. インドのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表43. オーストラリアのバルーン弁形成術デバイス市場(国別)、2018年~2030年(百万ドル)

表44. オーストラリアのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表45. オーストラリアのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表46. タイのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表47. タイのバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表48. 韓国のバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表49. 韓国のバルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万ドル)

表50. ラテンアメリカ バルーン弁形成術デバイス市場(国別)、2018年~2030年(百万ドル)

表51. ラテンアメリカ バルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表52. ラテンアメリカ バルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表53. ブラジル バルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表54. ブラジル バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表55. アルゼンチン バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表56. アルゼンチン バルーン弁形成術デバイス市場、最終用途別、2018年~2030年(百万米ドル)

表57. MEA地域 バルーン弁形成術デバイス市場(国別)、2018年~2030年(百万米ドル)

表58. MEA地域 バルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万米ドル)

表59. MEA地域におけるバルーン弁形成術用デバイス市場(最終用途別)、2018年~2030年(百万ドル)

表60. 南アフリカにおけるバルーン弁形成術用デバイス市場(用途別)、2018年~2030年(百万ドル)

表61. 南アフリカ バルーン弁形成術デバイス市場、最終用途別、2018年~2030年(百万米ドル)

表62. サウジアラビア バルーン弁形成術デバイス市場、用途別、2018年~2030年(百万米ドル)

表63. サウジアラビアのバルーン弁形成術デバイス市場(最終用途別)、2018年~2030年(百万ドル)

表64. アラブ首長国連邦(UAE)のバルーン弁形成術デバイス市場(用途別)、2018年~2030年(百万ドル)

表65. アラブ首長国連邦(UAE)のバルーン弁形成術デバイス市場、最終用途別、2018年~2030年(百万ドル)

表66. クウェートのバルーン弁形成術デバイス市場、用途別、2018年~2030年(百万ドル)

表67. クウェートのバルーン弁形成術デバイス市場、最終用途別、2018年~2030年(百万ドル)

表68. 参加企業の概要

表69. 財務実績

表70. 拡大中の主要企業

表71. 買収中の主要企業

表72. 提携中の主要企業

表73. 新製品を発売中の主要企業

表74. パートナーシップを結んでいる主要企業

表75. その他の戦略を実施中の主要企業

図表一覧

図1 バルーン弁形成術用デバイス市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要な調査手法

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 バルーン弁形成術用デバイス市場売上高(2024年、百万ドル)

図9 市場ドライバーの関連性分析(現在の影響と将来の影響)

図10 市場制約の関連性分析(現在の影響と将来の影響)

図11 ポーターの5つの力分析

図12 PESTLE分析

図13 バルーン弁形成術デバイス市場アプリケーション見通し:

図14 バルーン弁形成術デバイス市場:アプリケーション動向分析

図15 グローバル大動脈弁狭窄症市場、2018年~2030年(USD百万)

図16 グローバル肺動脈弁狭窄症市場、2018年~2030年(USD百万)

図17 バルーン弁形成術デバイス市場エンドユーザー動向:

図18 バルーン弁形成術デバイス市場:エンドユーザー動向分析

図19 グローバル病院市場、2018年~2030年(百万米ドル)

図20 グローバル外来手術センター(ASC)市場、2018年~2030年(百万米ドル)

図21 グローバル心臓カテーテル検査室市場、2018年~2030年(百万米ドル)

図22 地域別市場動向:主要なポイント

図23 北米バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図24 米国バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図25 カナダバルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図26 メキシコ バルーン弁形成術デバイス市場、2018年~2030年(百万ドル)

図27 欧州 バルーン弁形成術デバイス市場、2018年~2030年(百万ドル)

図28 ドイツ バルーン弁形成術デバイス市場、2018年~2030年(百万ドル)

図29 イギリス バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図30 フランス バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図31 イタリア バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図32 スペインのバルーン弁形成術デバイス市場、2018年~2030年(百万ドル)

図33 アジア太平洋地域のバルーン弁形成術デバイス市場、2018年~2030年(百万ドル)

図34 日本のバルーン弁形成術デバイス市場、2018年~2030年(百万ドル)

図35 中国のバルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図36 インドのバルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図37 オーストラリアのバルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図38 ラテンアメリカ バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図39 ブラジル バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図40 MEA バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図41 南アフリカ バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図42 サウジアラビア バルーン弁形成術デバイス市場、2018年~2030年(百万米ドル)

図43 市場参加者分類

図44 戦略マップ

| ※参考情報 バルーン弁形成術デバイスとは、心臓の弁に狭窄や閉塞がある場合に使用される医療機器で、特に心臓弁の狭窄を解消するための治療法において重要な役割を果たします。このデバイスは、小さなバルーンが付いたカテーテルを使用し、狭窄した弁を拡張することで血流を改善します。 バルーン弁形成術は、主に僧帽弁や大動脈弁の狭窄に適用されます。これらの弁が狭くなると、心臓が血液を正常に送り出せなくなり、心不全やその他の合併症を引き起こすことがあります。バルーン弁形成術では、カテーテルが血管を通じて心臓まで届き、狭くなった弁の部位に到達します。そして、バルーンを膨らませることで弁を押し広げ、血流を改善します。 バルーン弁形成術デバイスにはいくつかの種類があります。まず、標準的なバルーン弁形成術デバイスは、一定のサイズと圧力でバルーンの膨張が可能なものです。これにより、医師はスチュアートアプローチやバルーンナイフアプローチなど、さまざまな方法で弁を治療できます。 次に、球形バルーンデバイスは特に大動脈弁狭窄に対して効果的です。このデバイスは、球形のバルーンが使用され、バルーンの形状によりより均一な圧力分布が可能になります。これにより、弁の損傷を最小限に抑えつつ、効果的に拡張することができます。 更に、低圧バルーンデバイスも存在します。このデバイスは、通常のバルーンよりも低い圧力で膨張し、トラウマを減少させることができます。これにより、狭窄部位の組織に対するダメージを減らし、安全性を向上させています。 バルーン弁形成術デバイスの用途は心臓疾患の治療にとどまりません。例えば、小児心疾患の治療にも使用され、動脈管開存症や先天性心疾患に伴う狭窄の改善を図ることができます。これにより、小児患者も比較的少ない侵襲で治療を受けることが可能となります。 関連技術としては、エコーカルテが挙げられます。これは、心臓の機能や弁の状態をリアルタイムで可視化するための技術であり、バルーン弁形成術の過程において極めて重要です。また、CTやMRIなどの画像診断技術もこれに含まれ、患者の状態に応じた最適なアプローチが決定されます。 近年では、バルーン弁形成術をさらに進化させる次世代のデバイスも研究・開発が進んでいます。たとえば、薬剤溶出型バルーンデバイスでは、バルーンの表面に薬剤がコーティングされており、施術後に局所的に薬剤を放出することで、弁周囲の組織の炎症を抑えることが期待されています。 さらに、ロボティック手術技術が導入されることで、手術の精度が向上し、より安全に施術を行うことが可能になるでしょう。これにより、患者の回復時間が短縮され、合併症のリスクも低減されることが期待されます。 バルーン弁形成術デバイスは、心臓の健康維持において重要な役割を担っており、今後も進化を続ける医療機器です。これにより、さまざまな心臓疾患を有する患者に対して、より良い治療の選択肢が提供されることを願っています。 |