技術革新(自動化や精密投与など)は、生産効率と拡張性を向上させ、製造企業が急増する製品需要に対応するのを可能にしています。さらに、在宅医療や自己投与の傾向が拡大する中で、利便性の高い単回投与包装ソリューションの需要が高まっています。

単回投与包装の採用拡大は、グローバル市場の成長とイノベーションを大幅に推進しています。単回投与システムは正確な薬剤投与を実現し、投与誤りのリスクを低減し患者安全性を向上させるため、病院、長期介護施設、在宅医療の現場でますます普及しています。このフォーマットは、患者中心のケアと臨床成果の向上を重視するグローバルな医療トレンドと一致しています。

慢性疾患の増加、高齢化社会、個人に合わせた治療の需要の高まりが、単回投与ソリューションの採用を加速させています。これらのフォーマットは、投与スケジュールへの厳格な遵守が必要な薬剤に特に適しており、患者の服薬遵守率を向上させます。さらに、単回投与包装は医療従事者を支援し、薬剤の廃棄物を削減し、在庫管理を改善し、ワークフローを効率化します。これは、高圧的な医療環境において特に価値があります。

自動包装システムやスマートユニットドーズソリューションなどの技術革新は、これらのシステムの魅力をさらに高めています。多くの製造メーカーは、効率性、精度、スケーラビリティを向上させ、世界的な需要に対応するため、製造サービスを契約サービスプロバイダーにアウトソーシングしています。さらに、自宅で薬を自己投与する傾向の増加は、便利で使いやすいユニットドーズ形式の需要を後押ししています。

単位用量製造業界におけるアウトソーシング活動の拡大は、製薬企業の効率性、コスト削減、スケーラビリティを向上させます。単位用量のような専門的な包装ソリューションの需要が増加する中、多くの製薬企業は契約製造組織(CMO)と提携し、その専門知識、先進技術、規制遵守能力を活用しています。これにより、製薬企業は自社製造施設に関連する運営コストを削減しつつ、医薬品開発やマーケティングなどのコア業務に集中できます。

単位用量製造のアウトソーシングは、自動化や精密投与技術などの革新的なソリューションへのアクセスを加速し、生産スケジュール短縮と品質保証の向上を実現します。CMOは確立されたインフラを保有しているため、小規模な臨床試験バッチから大規模な商業生産まで、多様な生産量に対応し、市場ニーズに効率的に対応できます。さらに、特定の患者層や治療領域向けのカスタマイズされた投与形式など、カスタマイズニーズの高まりは、アウトソーシングパートナーシップを通じてより効果的に対応可能です。

また、規制当局が医薬品誤投与の削減と追跡可能性の確保に焦点を当てていることも、ユニットドーズシステムへの移行を後押ししています。製造メーカーはこれらのコンプライアンス要件を満たすため適応を進めています。先進地域における厳格な規制環境は、製薬企業がコンプライアンス基準を満たす経験豊富なCMOとの協業を促進しています。ただし、第三者製造業者への依存は、品質管理の課題やサプライチェーンの混乱といったリスクを伴うため、堅固なパートナーシップ契約と監視メカニズムが不可欠です。

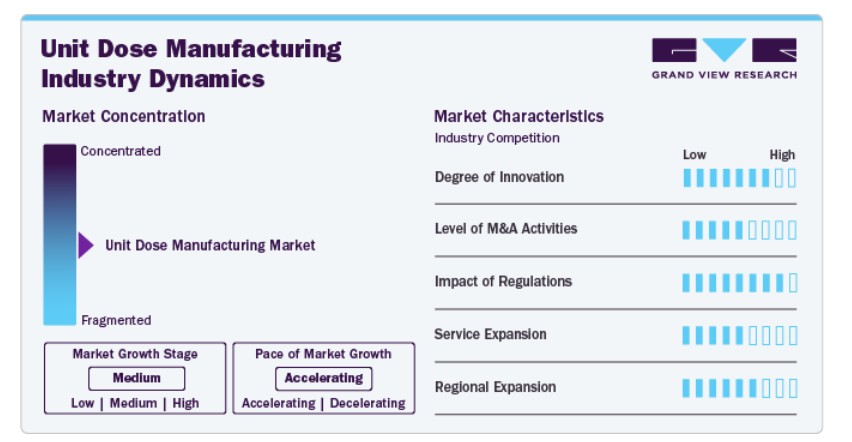

市場集中度と特徴

市場成長段階は中程度で、成長ペースが加速しています。市場は、M&A活動のレベル、イノベーションの度合い、規制の影響、製品拡大、地域拡大によって特徴付けられています。

グローバルな単回投与製造業界は、包装技術、自動化、精密投与の進歩を背景に、高いイノベーション水準を示しています。企業は、薬剤の安全性向上、患者遵守の改善、誤投与の削減を目的とした、よりスマートで効率的な包装ソリューションの開発を進めています。継続的な研究開発は、この業界での競争優位性を維持するための鍵となります。

厳格な規制は、FDAやEMAなどの規制当局が定める厳しい基準を通じて、グローバルな単回投与製造業界の形成に重要な役割を果たしています。これらの規制は安全性、品質、コンプライアンスを確保し、包装形式、材料、ラベル表示に影響を与えています。市場参加者は、罰則を回避し市場アクセスを獲得するため、進化する規制枠組みへの準拠が必須です。

市場におけるM&A活動は、能力拡大、新規市場参入、先進技術統合を目指す企業により、中程度のレベルで推移しています。M&A活動は製品ラインナップの強化、オペレーション効率の向上、市場ポジションの強化に寄与し、特にリソースと能力の統合を目指す主要プレイヤーにおいて重要です。

ユニットドーズ製造セクターの市場参加者は、複数の主要戦略を通じてサービス拡大を進めています。これらの企業は、自動化や人工知能(AI)などの先進技術を統合し、効率性と製品品質の向上を図っています。市場はカスタマイズと柔軟性に焦点を当て、開発、製造、包装にわたるカスタムソリューションを提供しています。この拡大は、医療提供者や製薬会社を含む多様な顧客ニーズに対応するのを支援します。サービス多様化は顧客忠誠度を促進し、グローバル市場での競争優位性を強化します。

世界的な医療費の増加、先進的な受託製造市場プレイヤーの存在、および多様な単回投与医薬品への需要の増加が市場成長を後押ししています。さらに、参加企業は戦略的提携を通じてグローバル展開を拡大し、新興市場への参入やオペレーション能力の強化を図っています。これらの地域におけるコスト効果の高い医療ソリューションと医薬品インフラの改善への需要増加は、グローバルプレイヤーが現地製造工場と流通ネットワークを設立し、市場浸透を強化する要因となっています。

調達動向

調達方法別では、2024年に60.74%の最大の売上高市場シェアを占めたアウトソーシングセグメントが市場をリードしています。アウトソーシングサービスは、コスト効率の良さ、専門性、柔軟性、リスク軽減、グローバル市場へのアクセス可能性から、単回投与量製造業界を支配しています。専門の契約製造組織(CMO)を通じて単回投与量製造をアウトソーシングすることで、企業は資本投資を大幅に削減しつつ、コスト削減、先進技術の利用、労働コストの削減を実現できます。

さらに、製造サービスのアウトソーシングは、市場需要に応じて生産能力を調整するスケーラビリティと柔軟性を提供し、自社製造に伴うリスクを軽減します。また、アウトソーシングは、マーケティング組織のネットワークやパートナーシップを通じてグローバル展開を可能にします。

自社製造セグメントは、予測期間中に安定した年平均成長率(CAGR)で成長すると予想されています。このセグメントの成長は、製薬企業が製造プロセス、品質基準、サプライチェーンに対するより大きなコントロールを求める傾向に起因しています。自社製造能力を維持することで、企業は厳格な規制要件への準拠を確保し、品質問題のリスクを最小限に抑え、知的財産を保護できます。このアプローチは、研究開発とのシームレスな統合を可能にし、特定の薬物製剤や治療ニーズに合わせたユニットドーズソリューションのカスタマイズを実現します。高ボリューム製品や独自技術を持つ企業は、自社製造能力を維持することで特に恩恵を受け、セグメント成長の要因となっています。

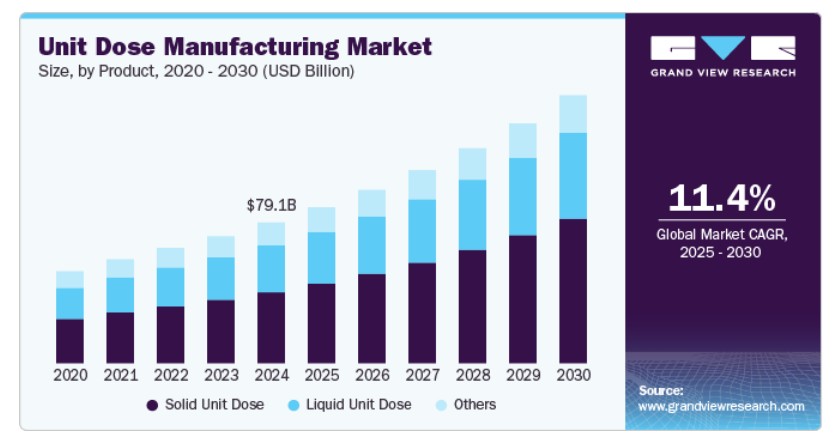

製品インサイト

2024年に市場最大の売上高シェア50.49%を占めた固形単位用量セグメントが市場をリードしています。錠剤やカプセルなどの固形単位用量形態は、高い需要、幅広い応用範囲、患者利便性から単位用量市場を支配しています。錠剤とカプセルは、保管の容易さ、携帯性、正確な投与量調整が可能であるため、患者遵守に最適で、ますます好まれています。慢性疾患の増加と、コスト効果が高く投与が容易な医薬品の需要拡大が、その採用を加速しています。さらに、製薬業界のパーソナライズド医療と固定用量配合へのシフトが、固形単回投与製剤の需要を増加させています。固形単回投与製剤は、今後数年間で急速な拡大が見込まれています。これは、固定用量配合、徐放性製剤、既存医薬品の再製剤化が、固形製剤の受託製造を促進しているためです。

液体単位用量セグメントは、予測期間中に著しい年平均成長率(CAGR)を記録すると予想されています。小児と高齢者の人口増加は、飲み込みやすさのため液体製剤を必要とするケースが増加しており、セグメントの需要をさらに後押ししています。プレフィルドシリンジ、バイアル、アンプルなどの包装技術の革新は、使いやすさを向上させ、保存期間を延長し、医療従事者と患者のニーズを満たしています。さらに、交差汚染の最小化と正確な投与量を確保するため、単回使用包装への規制当局の重点が市場成長に寄与しています。自己投与の傾向の高まりと、液体製剤を必要とするバイオロジクスの採用拡大も、このセグメントの拡大を後押ししています。

最終用途別動向

最終用途別では、独立系薬局セグメントが2024年に39.11%の最大の売上高シェアを占め、予測期間中にも最も高い年平均成長率(CAGR)を記録すると予想されています。この成長は、個人に合わせた患者ケアへの注目と薬剤安全性の向上に起因しています。これらの薬局は、特に慢性疾患患者や複雑な投与スケジュールを有する患者において、正確な投与、投与誤りの最小化、服薬遵守の向上を目的として、ユニットドーズ包装にますます依存しています。利便性が高く、すぐに使用可能な包装の需要増加は、薬局の調剤プロセスの効率化と労働集約的なタスクの削減というニーズと一致しています。さらに、ユニットドーズソリューションの採用は、高齢者向けのコンプライアンス包装やカスタマイズされた投与ソリューションなどの付加価値サービスを提供することで、独立系薬局が競争の激しい市場で差別化を図るのに役立ちます。

病院セグメントは、予測期間中に大幅な年平均成長率(CAGR)を記録すると推定されています。セグメントの成長は、患者安全の向上と業務効率化への重点が背景にあります。単回投与包装は、投与量の正確性を確保し、投与誤りのリスクを軽減するとともに、厳格な医療規制への遵守を強化します。病院は、単回投与包装により在庫管理が効率化され、医療施設内での保管、追跡、配布が簡素化されるメリットを享受できます。さらに、多剤併用療法の増加と急性期医療現場での即用型医薬品の需要拡大が採用を加速しています。ユニットドーズソリューションは、取り扱いと汚染リスクを最小限に抑えることで感染管理実践を支援し、患者安全の向上と薬剤誤投与の削減を目的とする病院において、単回使用薬剤の主要な消費者となっています。

地域別動向

北米は2024年に37.73%の最大の売上高シェアを占め、単回投与量製造市場を支配しています。市場売上高の成長は、地域の高度な医療インフラ、慢性疾患の高有病率、患者安全と薬剤正確性への強い規制焦点に支えられています。自動化や精密投与などの先進技術の広範な採用は、効率的な生産を支援し、厳格な米国FDA規制への準拠を強化しています。個人向け医薬品ソリューションの需要増加と、在宅医療や自己投与のトレンド拡大が、市場成長をさらに後押ししています。さらに、アウトソーシングの役割拡大と、エコフレンドリーな包装材料を通じた持続可能性への強い焦点が、北米市場拡大に寄与しています。

米国単回投与製造市場動向

2024年、米国単回投与製造市場は北米で最大の売上高シェアを占めました。病院や長期介護施設における効率的な医療提供の需要増加は、業界の売上成長を加速する主要因です。外来医療や在宅医療サービスの拡大、薬物遵守と個人向け治療計画への重点強化が、正確な単回投与包装の需要を後押ししています。さらに、米国市場は自動投与システムや電子健康記録との統合など、技術革新への強力な投資により、ワークフロー効率の向上を実現しています。

カナダの一回分包装製造市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。市場成長は、特に農村部や遠隔地域におけるコスト効果の高い医療ソリューションへの需要増加に起因しています。医療施設における薬剤遵守の向上、入院再入院の削減、医薬品流通の効率化への注目が高まっていることも、市場成長を後押ししています。

欧州の一回分包装製造市場動向

欧州のユニットドーズ製造市場は、特に薬剤誤投与や有害事象への懸念の高まりを受けて、患者安全への重視が拡大していることが主な要因です。欧州連合(EU)全体の医薬品包装に関するガイドラインを含む厳格な規制基準は、ユニットドーズソリューションの採用を促進しています。さらに、パーソナライズド医療の需要増加、効率的な薬剤投与システム、外来医療や在宅医療サービスの拡大も市場成長を後押ししています。さらに、地域内に製薬企業と製造施設が数多く存在することも、欧州全体での市場拡大を後押ししています。

ドイツのユニットドーズ製造市場は2024年に欧州で最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。市場成長の要因は、同国の高度な医療システムと、薬剤の安全性および治療効率の向上への強い焦点にあります。外来医療と在宅医療サービスの拡大傾向は、正確で即座に投与可能な医薬品の需要を増加させています。さらに、厳格な規制枠組みと医療費の増加は、コスト効率の良い単位用量製造ソリューションの採用を促進しています。

イギリスにおけるユニットドーズ製造市場は、政府の医療効率向上と薬剤誤投与の削減への重点が背景に成長しています。さらに、在宅医療サービスの需要増加とパーソナライズド医療への移行が、正確な単回投与包装の必要性を後押ししています。加えて、正確な投与に関する厳格な規制要件が、イギリスの市場成長をさらに支援しています。

フランス単回投与製造市場の成長は、主に医療需要の増加と患者安全の向上へのニーズに起因しています。慢性疾患の増加と高齢化人口の拡大は、正確な薬剤投与の需要を高めています。さらに、フランスの堅固な医療インフラ、規制支援、および病院再入院と薬剤誤投与の削減への重点が、市場成長をさらに加速しています。

アジア太平洋単回投与製造市場動向

アジア太平洋地域の単回投与量製造市場は、予測期間中に最も高い年平均成長率(CAGR)を記録すると予測されています。これは、医療インフラの急速な改善、医療アクセス拡大、慢性疾患の増加が要因です。新興市場における経済成長は、コスト効果の高い医療ソリューションの需要を後押ししています。さらに、政府の医薬品安全強化策、パーソナライズド医療への注目高まり、先進的な製薬技術の導入が、アジア太平洋地域における業界拡大をさらに促進しています。

中国の単回投与量製造市場は、同国の拡大する医療セクター、高齢化人口、慢性疾患の増加に牽引されています。医療アクセス改善を目的とした政府の取り組みと、医薬品安全性と服薬遵守の向上への推進が、単回投与量包装の需要を後押ししています。さらに、医薬品輸出の増加と製造技術の発展が、同国の市場成長に寄与しています。

インドの単回投与量製造市場は、同国の医療アクセス拡大、都市化、慢性疾患の増加に支えられています。政府の安価な医療支援政策とジェネリック医薬品の採用拡大が、単回投与量包装の需要をさらに後押ししています。さらに、医薬品輸出セクターの拡大と製造能力の向上も、市場全体の成長を加速させています。

日本単回投与包装製造市場は、高齢化人口と医療の質への強い焦点に牽引されています。患者安全の向上と医療ミス削減を目的とした複数のイニシアチブに加え、効率的で個人に合わせた医薬品配送システムへの 선호が、単回投与包装の需要を後押ししています。さらに、日本の先進的な医薬品産業と技術革新が市場拡大を支えています。

主要な単回投与包装製造企業動向

グローバルな単位用量製造業界の主要な企業には、Catalent, Inc.、Amgen、Thermo Fisher Scientific, Inc.、West Pharmaceutical Services、Mikartなどがあります。これらの企業は、自動化、包装の持続可能性、新興市場に対応するための生産能力の拡大に注力し、単位用量製造の競争環境における地位を強化しています。

主要企業は、サービスの新規導入/アップグレード、イノベーション、提携、パートナーシップ、合併・買収などの戦略を実施し、市場での地位を強化しています。例えば、2024年2月、Novo HoldingsとCatalent, Inc.は合併契約を発表しました。この契約により、Novo HoldingsはCatalentをUSD 165億ドルで買収します。このような買収は、同社に重要な市場での数多くの成長機会を提供しました。

主要な単回投与量製造企業:

以下の企業は、ユニットドーズ製造市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Catalent Inc.

- Unither Pharmaceuticals

- Thermo Fisher Scientific

- Corden Pharma

- Mikart LLC

- LTS LOHMANN Therapie-Systeme AG (TapeMark)

- Renaissance Lakewood LLC

- Medical Packaging Inc.

- American Health Packaging

- PCI Pharma Services

- Amcor PLC

- Bristol-Myers Squibb

- AbbVie Inc.

- Amgen

- West Pharmaceutical Services,

- Merck & Co. Inc.

- Pfizer Inc.

最近の動向

- 2024年2月、Mikart LLCは、経口固形製剤の生産能力を拡大するため、先進的なFette両面タブレットプレスを追加導入すると発表しました。この統合により、Mikartは重要な市場におけるオペレーション能力を強化できます。

- 2024年2月、Catalent, Inc.は、ボストンにある吸入用乾燥粉末のカプセル充填施設とカプセルブリスター包装施設をアップグレードしました。この施設は、高活性薬品の取り扱いを目的とし、同社のオペレーション能力を強化しました。

- 2023年9月、Mikart LLCは、高度なFlexpack NF-150水平サシェ包装機を取得し、生産能力を強化するとともに、高品質な医薬品製造へのコミットメントを強化しました。

グローバルユニットドーズ製造市場レポートのセグメンテーション

本レポートは、地域および国別での売上高の成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルユニットドーズ製造市場レポートを、調達方法、製品、最終用途、地域に基づいてセグメント化しています:

調達方法別見通し(売上高、米ドル百万、2018年~2030年)

- 自社製造

- 外部委託

製品別見通し(売上高、米ドル百万、2018年~2030年)

- 液体ユニットドーズ

- 固体ユニットドーズ

- その他

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 独立系薬局

- 長期介護施設

- 病院

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインスウェーデンデンマークノルウェーアジア太平洋日本中国インドタイ韓国オーストラリアラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 地域範囲

1.1.2. 推定値と予測期間

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 単回投与製造市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. ユニットドーズの採用増加

3.2.1.2. ユニットドーズ製造の利点(再包装との比較)

3.2.1.3. アウトソーシング活動の拡大

3.2.1.4. ユニットドーズ製造における技術革新

3.2.1.5. 慢性疾患の増加とパーソナライズド医療の需要

3.2.2. 市場制約要因分析

3.2.2.1. 製造済み単位用量採用に伴う課題

3.2.2.2. アウトソーシングにおけるコンプライアンス問題

3.3. 技術動向

3.4. 価格モデル分析

3.5. 市場分析ツール

3.5.1. ポーターの5つの力分析

3.5.2. PESTEL分析

3.5.3. COVID-19の影響分析

第4章 ユニットドーズ製造市場:調達動向とトレンド分析

4.1. セグメントダッシュボード

4.2. 単回投与量製造市場:調達動向分析

4.3. 単回投与量製造市場の見積もりおよび予測(調達別、2018年~2030年)(百万米ドル)

4.4. 社内製造

4.4.1. 社内製造市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

4.5. アウトソーシング

4.5.1. アウトソーシング市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第5章 ユニットドーズ製造市場:製品の見積もりおよびトレンド分析

5.1. セグメントダッシュボード

5.2. ユニットドーズ製造市場:製品動向分析

5.3. ユニットドーズ製造市場の見積もりおよび予測(製品別)、2018年~2030年(百万米ドル)

5.4. 液体ユニットドーズ

5.4.1. 液体ユニットドーズ市場の見積もりおよび予測、2018年~2030年(百万米ドル)

5.5. 固形ユニットドーズ

5.5.1. 固形ユニットドーズ市場推定値と予測、2018年~2030年(百万米ドル)

5.6. その他

5.6.1. その他市場推定値と予測、2018年~2030年(百万米ドル)

第6章. ユニットドーズ製造市場:最終用途別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. ユニットドーズ製造市場:最終用途動向分析

6.3. ユニットドーズ製造市場規模予測(最終用途別)、2018年~2030年(百万ドル)

6.4. 独立系薬局

6.4.1. 独立系薬局市場規模予測、2018年~2030年(百万ドル)

6.5. 長期介護施設

6.5.1. 長期介護施設市場の見積もりおよび予測(2018年~2030年、百万ドル)

6.6. 病院

6.6.1. 病院市場の見積もりおよび予測(2018年~2030年、百万ドル)

6.7. その他

6.7.1. その他市場規模予測(2018年~2030年、百万米ドル)

第7章 単回投与製造市場:地域別市場規模予測とトレンド分析

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 北米

7.4.1. 市場推定値と予測(売上高、米ドル百万、2018年~2030年)

7.4.2. アメリカ

7.4.2.1. 主要国の動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. 米国市場推定値と予測(2018年~2030年、USD百万)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. カナダ市場推定値と予測(2018年~2030年、米ドル百万)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. メキシコ市場推定値と予測(2018年~2030年、米ドル百万)

7.5. ヨーロッパ

7.5.1. 市場推定値と予測(売上高、米ドル百万、2018年~2030年)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. イギリス市場推定値と予測(2018~2030年、USD百万)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 競争状況

7.5.5.3. 規制枠組み

7.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要な国別動向

7.5.6.2. 競争状況

7.5.6.3. 規制枠組み

7.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.7. スウェーデン

7.5.7.1. 主要な国別動向

7.5.7.2. 競争状況

7.5.7.3. 規制枠組み

7.5.7.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.8. デンマーク

7.5.8.1. 主要な国別動向

7.5.8.2. 競争状況

7.5.8.3. 規制枠組み

7.5.8.4. デンマーク市場推定値と予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 競争状況

7.5.9.3. 規制枠組み

7.5.9.4. ノルウェー市場推定値と予測(2018年~2030年、米ドル百万)

7.6. アジア太平洋

7.6.1. 市場推定値と予測(売上高、米ドル百万、2018年~2030年)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、USD百万)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.5. タイ

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.6.7. オーストラリア

7.6.7.1. 主要国動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.7. ラテンアメリカ

7.7.1. 市場の見積もりおよび予測(売上高、米ドル百万、2018年~2030年)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. ブラジル市場推定値と予測(2018~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.8. MEA

7.8.1. 市場の見積もりおよび予測(売上高、米ドル百万、2018年~2030年)

7.8.2. 南アフリカ

7.8.2.1. 主要な国別動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 南アフリカ市場推定値と予測(2018~2030年、USD百万)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み

7.8.3.4. サウジアラビア市場規模推計と予測(2018年~2030年、USD百万ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 競争状況

7.8.4.3. 規制枠組み

7.8.4.4. アラブ首長国連邦(UAE)市場推定値と予測(2018年~2030年)(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 競争状況

7.8.5.3. 規制枠組み

7.8.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 企業分類

8.1.1. 市場リーダー

8.1.2. 新興企業

8.2. 企業市場ポジション分析(2024年、企業ヒートマップ分析)

8.3. 企業プロファイル

8.3.1. カタレント・インク

8.3.1.1. 企業概要

8.3.1.2. 財務実績

8.3.1.3. サービスベンチマーク

8.3.1.4. 戦略的イニシアチブ

8.3.2. ユニサー・ファーマシューティカルズ

8.3.2.1. 企業概要

8.3.2.2. 財務実績

8.3.2.3. サービスベンチマーク

8.3.2.4. 戦略的イニシアチブ

8.3.3. サーモフィッシャーサイエンティフィック

8.3.3.1. 会社概要

8.3.3.2. 財務実績

8.3.3.3. サービスベンチマーク

8.3.3.4. 戦略的イニシアチブ

8.3.4. コーデン・ファーマ

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. サービスベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. ミカート

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. サービスベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. テープマーク

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. サービスベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. レネサンス・レイクウッドLLC

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. サービスベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. メディカル・パッケージング・インク

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. サービスベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. アメリカン・ヘルス・パッケージング

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. サービスベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. PCIファーマ・サービス

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. サービスベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. アムコル PLC

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. サービスベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. ブリス톨・マイヤーズ・スクイブ

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. サービスベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. アブビ・インク

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. サービスベンチマーク

8.3.13.4. 戦略的イニシアチブ

8.3.14. メルク・アンド・カンパニー・インク

8.3.14.1. 会社概要

8.3.14.2. 財務実績

8.3.14.3. サービスベンチマーク

8.3.14.4. 戦略的イニシアチブ

8.3.15. ファイザー・インク

8.3.15.1. 会社概要

8.3.15.2. 財務実績

8.3.15.3. サービスベンチマーク

8.3.15.4. 戦略的イニシアチブ

表一覧

表1 市場セグメンテーション

表2 市場調査プロセス

表3 情報収集

表4 主要な調査パターン

表5 市場調査のアプローチ

表6 バリューチェーンに基づく市場規模と予測

表7 市場シェア評価のためのQFDモデリング

表8 市場形成と検証

表9 単位用量製造市場売上高(2018年~2030年、百万ドル)

表10 単位用量製造市場の概要

表11 単位用量製造市場ドライバーの影響

表12 単位用量製造市場制約要因の影響

表13 単位用量製造調達における主要なポイント(百万ドル)

表14 単位用量製造市場:調達動向分析

表15 社内製造市場、2018年~2030年(百万ドル)

表16 アウトソーシング市場、2018年~2030年(百万米ドル)

表17 単回投与製造市場 製品に関する主要なポイント(百万米ドル)

表18 単回投与製造市場:製品動向分析

表19 液体単回投与市場、2018年~2030年(百万米ドル)

表20 固形単位用量市場、2018年~2030年(百万ドル)

表21 その他市場、2018年~2030年(百万ドル)

表22 単位用量製造市場:最終用途別主要ポイント(百万ドル)

表23 単位用量製造市場:最終用途動向分析

表24 独立系薬局市場、2018年~2030年(百万ドル)

表25 長期介護施設市場、2018年~2030年(百万ドル)

表26 病院市場、2018年~2030年(百万ドル)

表27 その他市場、2018年~2030年(百万ドル)

表28 地域別市場:主要なポイント

表29 地域別見通し、2024年と2030年

表30 北米単回投与製造市場、2018年~2030年(百万ドル)

表31 米国単回投与製造市場、2018年~2030年(百万ドル)

表32 カナダ単回投与製造市場、2018年~2030年(百万米ドル)

表33 メキシコ単回投与製造市場、2018年~2030年(百万米ドル)

表34 欧州単回投与製造市場、2018年~2030年(百万米ドル)

表35 イギリス単回投与量製造市場、2018年~2030年(百万米ドル)

表36 ドイツ単回投与量製造市場、2018年~2030年(百万米ドル)

表37 フランス単回投与量製造市場、2018年~2030年(百万米ドル)

表38 イタリアの単回投与量製造市場、2018年~2030年(百万米ドル)

表39 スペインの単回投与量製造市場、2018年~2030年(百万米ドル)

表40 スウェーデンの単回投与量製造市場、2018年~2030年(百万米ドル)

表41 デンマークの単回投与量製造市場、2018年~2030年(百万ドル)

表42 ノルウェーの単回投与量製造市場、2018年~2030年(百万ドル)

表43 アジア太平洋地域の単回投与量製造市場、2018年~2030年(百万ドル)

表44 日本の単回投与量製造市場、2018年~2030年(百万米ドル)

表45 中国の単回投与量製造市場、2018年~2030年(百万米ドル)

表46 インドの単回投与量製造市場、2018年~2030年(百万米ドル)

表47 タイの単回投与量製造市場、2018年~2030年(百万米ドル)

表48 韓国の単回投与量製造市場、2018年~2030年(百万米ドル)

表49 オーストラリアの単回投与量製造市場、2018年~2030年(百万米ドル)

表50 ラテンアメリカ単回投与量製造市場、2018年~2030年(百万米ドル)

表51 ブラジル単回投与量製造市場、2018年~2030年(百万米ドル)

表52 アルゼンチン単回投与量製造市場、2018年~2030年(百万米ドル)

表53 中東・アフリカ単回投与量製造市場、2018年~2030年(百万米ドル)

表54 南アフリカ単回投与量製造市場、2018年~2030年(百万米ドル)

表55 サウジアラビア単回投与量製造市場、2018年~2030年(百万米ドル)

表56 アラブ首長国連邦(UAE)の単回投与量製造市場、2018年~2030年(百万米ドル)

表57 クウェートの単回投与量製造市場、2018年~2030年(百万米ドル)

表58 市場参加者の分類

図表一覧

図1 表一覧

図2 二次資料一覧

図3 略語一覧

図4 グローバル単回投与量製造市場、調達先別、2018年~2030年(米ドル百万)

図5 グローバル単回投与量製造市場、製品別、2018年~2030年(米ドル百万)

図6 グローバル単回投与量製造市場、最終用途別、2018年~2030年(米ドル百万)

図7 地域別単位用量製造市場規模(2018年~2030年、百万ドル)

図8 北米単位用量製造市場規模(国別、2018年~2030年、百万ドル)

図9 北米単位用量製造市場規模(調達先別、2018年~2030年、百万ドル)

図10 北米の単回投与量製造、製品別、2018年~2030年(百万ドル)

図11 北米の単回投与量製造、最終用途別、2018年~2030年(百万ドル)

図12 米国の単回投与量製造、調達先別、2018年~2030年(百万ドル)

図13 米国単回投与製剤製造市場(製品別)、2018年~2030年(百万ドル)

図14 米国単回投与製剤製造市場(最終用途別)、2018年~2030年(百万ドル)

図15 カナダ単回投与製剤製造市場(調達先別)、2018年~2030年(百万ドル)

図16 カナダ 単位用量製造、製品別、2018年~2030年(百万ドル)

図17 カナダ 単位用量製造、最終用途別、2018年~2030年(百万ドル)

図18 メキシコ 単位用量製造、調達先別、2018年~2030年(百万ドル)

図19 メキシコ 単回投与製剤製造、製品別、2018年~2030年(百万米ドル)

図20 メキシコ 単回投与製剤製造、最終用途別、2018年~2030年(百万米ドル)

図21 ヨーロッパ 単回投与製剤製造、国別、2018年~2030年(百万米ドル)

図22 欧州の単回投与量製造(調達先別)、2018年~2030年(百万米ドル)

図23 欧州の単回投与量製造(製品別)、2018年~2030年(百万米ドル)

図24 欧州の単回投与量製造(最終用途別)、2018年~2030年(百万米ドル)

図25 ドイツの単回投与量製造、調達先別、2018年~2030年(百万ドル)

図26 ドイツの単回投与量製造、製品別、2018年~2030年(百万ドル)

図27 ドイツの単回投与量製造、最終用途別、2018年~2030年(百万ドル)

図28 イギリス 単回投与量製造、調達先別、2018年~2030年(百万ドル)

図29 イギリス 単回投与量製造、製品別、2018年~2030年(百万ドル)

図30 イギリス 単回投与量製造、最終用途別、2018年~2030年(百万ドル)

図31 フランス 単回投与製剤製造、調達先別、2018年~2030年(百万ドル)

図32 フランス 単回投与製剤製造、製品別、2018年~2030年(百万ドル)

図33 フランス 単回投与製剤製造、最終用途別、2018年~2030年(百万ドル)

図34 イタリアの単回投与量製造(調達先別)、2018年~2030年(百万ドル)

図35 イタリアの単回投与量製造(製品別)、2018年~2030年(百万ドル)

図36 イタリアの単回投与量製造(最終用途別)、2018年~2030年(百万ドル)

図37 スペインの単回投与量製造(調達先別)、2018年~2030年(百万ドル)

図38 スペインの単回投与量製造(製品別)、2018年~2030年(百万ドル)

図39 スペインの単回投与量製造(最終用途別)、2018年~2030年(百万ドル)

図40 デンマークの単回投与量製造、調達先別、2018年~2030年(百万ドル)

図41 デンマークの単回投与量製造、製品別、2018年~2030年(百万ドル)

図42 デンマークの単回投与量製造、最終用途別、2018年~2030年(百万ドル)

図43 スウェーデン 単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図44 スウェーデン 単回投与量製造、製品別、2018年~2030年(百万米ドル)

図45 スウェーデン 単回投与量製造、最終用途別、2018年~2030年(百万米ドル)

図46 ノルウェーの単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図47 ノルウェーの単回投与量製造、製品別、2018年~2030年(百万米ドル)

図48 ノルウェーの単回投与量製造、最終用途別、2018年~2030年(百万米ドル)

図49 アジア太平洋地域 単回投与量製造、国別、2018年~2030年(百万米ドル)

図50 アジア太平洋地域 単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図51 アジア太平洋地域 単回投与量製造、製品別、2018年~2030年(百万米ドル)

図52 アジア太平洋地域 単回投与量製造、用途別、2018年~2030年(百万米ドル)

図53 中国 単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図54 中国 単回投与量製造、製品別、2018年~2030年(百万米ドル)

図55 中国の単回投与量製造、用途別、2018年~2030年(百万ドル)

図56 日本の単回投与量製造、調達先別、2018年~2030年(百万ドル)

図57 日本の単回投与量製造、製品別、2018年~2030年(百万ドル)

図58 日本の単回投与量製造、用途別、2018年~2030年(百万ドル)

図59 インドの単回投与量製造、調達先別、2018年~2030年(百万ドル)

図60 インドの単回投与量製造、製品別、2018年~2030年(百万ドル)

図61 インドの単回投与量製造、用途別、2018年~2030年(百万米ドル)

図62 韓国の単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図63 韓国の単回投与量製造、製品別、2018年~2030年(百万米ドル)

図64 韓国の単回投与量製造、用途別、2018年~2030年(百万ドル)

図65 オーストラリアの単回投与量製造、調達先別、2018年~2030年(百万ドル)

図66 オーストラリアの単回投与量製造、製品別、2018年~2030年(百万ドル)

図67 オーストラリアの単回投与量製造、用途別、2018年~2030年(百万米ドル)

図68 タイの単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図69 タイの単回投与量製造、製品別、2018年~2030年(百万米ドル)

図70 タイの単回投与量製造、用途別、2018年~2030年(百万米ドル)

図71 ラテンアメリカの単回投与量製造、国別、2018年~2030年(百万米ドル)

図72 ラテンアメリカの単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図73 ラテンアメリカ ユニットドーズ製造、製品別、2018年~2030年(百万ドル)

図74 ラテンアメリカ ユニットドーズ製造、最終用途別、2018年~2030年(百万ドル)

図75 ブラジル ユニットドーズ製造、調達先別、2018年~2030年(百万ドル)

図76 ブラジル 単回投与製剤製造、製品別、2018年~2030年(百万米ドル)

図77 ブラジル 単回投与製剤製造、最終用途別、2018年~2030年(百万米ドル)

図78 アルゼンチン 単回投与製剤製造、調達先別、2018年~2030年(百万米ドル)

図79 アルゼンチン 単回投与製剤製造、製品別、2018年~2030年(百万米ドル)

図80 アルゼンチン 単回投与製剤製造、最終用途別、2018年~2030年(百万米ドル)

図81 中東・アフリカ 単回投与製剤製造、国別、2018年~2030年(百万米ドル)

図82 中東・アフリカ地域 単回投与量製造、調達先別、2018年~2030年(百万ドル)

図83 中東・アフリカ地域 単回投与量製造、製品別、2018年~2030年(百万ドル)

図84 中東・アフリカ地域 単回投与量製造、最終用途別、2018年~2030年(百万ドル)

図85 南アフリカ 単回投与量製造、調達先別、2018年~2030年(百万ドル)

図86 南アフリカ 単回投与量製造、製品別、2018年~2030年(百万ドル)

図87 南アフリカ 単回投与量製造、最終用途別、2018年~2030年(百万ドル)

図88 サウジアラビアの単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図89 サウジアラビアの単回投与量製造、製品別、2018年~2030年(百万米ドル)

図90 サウジアラビアの単回投与量製造、最終用途別、2018年~2030年(百万米ドル)

図91 アラブ首長国連邦(UAE)の単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図92 アラブ首長国連邦(UAE)の単回投与量製造、製品別、2018年~2030年(百万米ドル)

図93 アラブ首長国連邦(UAE)の単回投与量製造、最終用途別、2018年~2030年(百万米ドル)

図94 クウェート 単回投与量製造、調達先別、2018年~2030年(百万米ドル)

図95 クウェート 単回投与量製造、製品別、2018年~2030年(百万米ドル)

図96 クウェート 単回投与量製造、最終用途別、2018年~2030年(百万米ドル)

| ※参考情報 単回投与製造(Unit Dose Manufacturing)とは、主に医薬品や製剤の分野で用いられる製造方式で、患者一人分の投与量を個別に包装・提供する方法を指します。この方式は、医療機関や薬局での投与が容易になり、患者の安全性を高めることに寄与しています。 単回投与製造の種類には、主に液体製剤、固体製剤、パウダー製剤、注射剤などがあります。液体製剤では、シロップや点眼剤が代表的です。固体製剤には、錠剤やカプセルが含まれ、パウダー製剤は、粉薬として分包されることが一般的です。注射剤は、バイアルやシリンジに単回分量が包装されて提供されることが多いです。 この方式の主な用途は、主に医療現場でのスムーズな投与を実現することにあります。患者に対する服薬指導の簡素化や、投与時の誤用リスクの低減が期待できます。さらに、薬剤の均一性や有効性を確保するため、製品の製造過程から個々の単位において厳密な管理が要求されることから、製造業者にとっても付加価値を生む製品となります。 関連技術としては、各種類の製剤に特有の製造過程や包装技術が挙げられます。例えば、固体製剤の場合、圧縮成型やコーティング技術が利用され、連続的な生産が可能な技術が求められます。また、液体製剤については、ブレンド、濾過、充填等の工程が重要です。最近では、自動化された製造ラインが導入され、高精度で効率的な単回投与製造が行われています。 近年、医療の個別化が進む中、単回投与製造は重要な役割を果たしています。患者ごとの異なるニーズに応じた製品を提供することで、より適切な治療を実現できます。また、調剤業務の効率化を図る観点から、コンピュータシステムやトレーサビリティ技術の導入も進められています。製品の追跡や管理を容易にすることで、患者への誤投与を防止するための仕組みが整備されています。 単回投与製造の利点は、患者に優しい点にあります。特に高齢者や慢性疾患を抱える患者において、複数の薬剤を服用する際に、薬剤の取り扱いや管理が煩雑になることがありますが、単回投与製造によって、あらかじめ調整された量が提供されるため、服薬の負担を軽減できます。また、患者のコンプライアンスの向上にもつながります。 一方で、単回投与製造には注意点も存在します。製剤の安定性や保管方法、また、有効期限管理に精密さが求められます。製品ごとの特性や用途に応じた適切な管理が行われないと、効能を失ったり、品質が劣化したりするリスクがあります。そのため、製造業者は厳格な品質管理システムを設け、定期的な検査や確認を行う必要があります。 さらに、規制も重要な要素となります。医薬品に関する規制は国によって異なるため、各地域での規制に準じた製造が求められます。また、新たな医療ニーズや技術革新に対応するため、業界全体での情報共有や標準化が進められています。これにより、単回投与製造の品質向上や効率化が促進され、患者に対する医療の質が向上することが期待されています。 最後に、単回投与製造は医療の進化とともに発展してきており、今後もその重要性は増す一方です。医療現場での効率化と安全性を考え、新しい技術や手法の導入が求められる中で、単回投与製造はますます多様化し、充実していくと思われます。この分野の発展は、患者を中心とした医療の実現に向けて重要な鍵となるでしょう。 |