COVID-19パンデミックは、消費者の健康意識の高まりにより市場に大きな影響を与えました。パンデミックは免疫システムの重要性を浮き彫りにし、ビタミンC、D、亜鉛などの免疫力向上ビタミンへの需要が急増しました。個人に合わせたビタミンサプリメントは、この期間中に個人の栄養不足を補うためのカスタマイズされたアプローチを提供し、サブスクリプションモデルやデジタル相談の普及を促進しました。パンデミックはまた、テレメディシンやオンライン健康診断の採用を加速させ、消費者が便利な方法で個人に合わせた栄養ソリューションにアクセスできるようになりました。

さらに、診断技術における革新、例えば自宅用検査キットやAIを活用した健康推奨システムが、市場におけるイノベーションを推進しています。表示の透明性と安全性を促進する規制枠組みは、パーソナライズド栄養製品への消費者信頼を強化しています。持続可能でクリーンラベルの取り組み、例えば植物由来の配合は、環境意識が高く健康志向の製品への需要に応え、パーソナライズドビタミン市場の成長軌道をさらに後押ししています。

企業は、DNAシーケンシング、マイクロバイオーム分析、デジタルヘルスプラットフォームなどの最先端技術を活用し、超パーソナライズドなビタミンプログラムを提供しています。例えば、ネスレ・ヘルスサイエンスのブランドであるペルソナ・ニュートリションやケア/オブは、オンライン健康評価を組み込んだサブスクリプションモデルを導入し、カスタムビタミンパックを推奨しています。このパーソナライズドなアプローチは、特定のニーズに合ったソリューションを求める健康意識の高い消費者から支持され、パーソナライズドビタミン業界の成長を後押ししています。

さらに、市場拡大は最近の企業動向と提携によって後押しされています。例えば、2020年9月、バイエルAGは米国拠点のパーソナライズド栄養企業ケア/オブを買収し、個人向け健康ソリューションへの注力を強化しました。同様に、ユニリーバはNutrafolを通じてブランド独自のパーソナライズドサプリメントを発売し、顧客プロファイルに合わせたヘアヘルスサプリメントをターゲットにしています。これらの戦略的動きは、業界の成長可能性とカスタマイズされたウェルネスソリューションの重要性が高まっていることを示しています。企業は、サステナビリティやクリーンラベルのニーズに対応するため、ベジタリアン対応、アレルゲンフリー、エコフレンドリーな配合を製品に組み込み、多様な消費者層への訴求力を拡大しています。

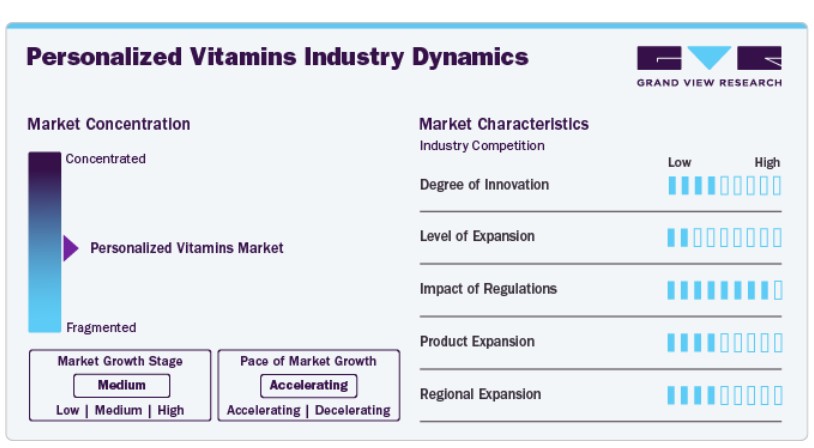

市場集中度と特徴

市場は、ゲノミクス、AI、デジタルヘルスプラットフォームの進展により、高いイノベーション水準が特徴的です。企業はDNA検査、マイクロバイオーム分析、リアルタイム健康モニタリングを統合し、パーソナライズされたビタミンソリューションを開発しています。例えば、AIを活用したプラットフォームでライフスタイルデータを分析し、精密な栄養推奨を提供する取り組みが拡大しており、市場プレイヤー間の競争と差別化を促進しています。

市場では、企業が多様な能力を強化し市場存在感を拡大するため、合併・買収が増加しています。代表的な例として、ネスレのペルソナ・ニュートリション買収やバイエルのケア/オブ買収が挙げられ、パーソナライズドヘルスへの戦略的焦点を示しています。これらの活動は、買収した専門知識と技術を活かすことで、市場シェアの強化とイノベーションの加速を促進しています。

規制枠組みはパーソナライズドビタミン業界に大きな影響を与えており、透明性、安全性、表示基準への重視が高まっています。政府や団体は消費者安全と製品効果を確保するため、より厳格な規制を導入しています。例えば、FDA(米国食品医薬品局)とEFSA(欧州食品安全機関)のガイドラインへの準拠は、市場プレイヤーにとって不可欠となり、製品配合やマーケティング戦略に大きな影響を及ぼしています。

製品拡大は、多様な消費者ニーズに対応するため、企業にとって重要な戦略です。ベジタリアン向け、アレルゲンフリー、砂糖不使用のビタミンなど、健康トレンドに合わせた新製品が開発されています。企業は、疾患特化型サプリメントや機能性ウェルネス製品など、ニッチなセグメントへの進出を通じて、新興市場機会を捉える取り組みを強化しています。

地域展開は市場成長の要であり、企業はアジア太平洋地域や中東など高成長地域をターゲットにしています。これらの地域における可処分所得の増加、都市化、パーソナライズドヘルスへの意識の高まりが、魅力的な機会を提供しています。企業はローカルなマーケティング戦略と流通チャネルを活用し、新興市場での堅固な基盤を築いています。

アプリケーションインサイト

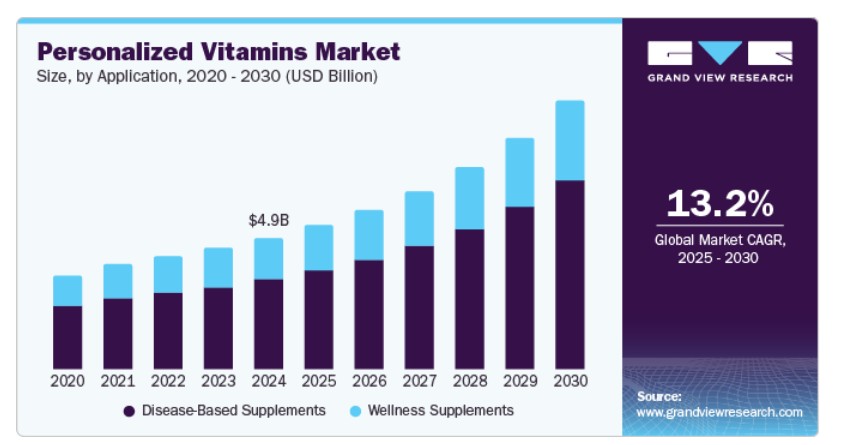

用途別では、2024年に69.01%の最大の売上高シェアを占めた疾患特化型サプリメントが、予測期間中に最も高い成長率を記録すると見込まれています。この市場は、糖尿病、心血管疾患、骨粗鬆症などの慢性疾患の増加により、ターゲットを絞った栄養サポートの需要が高まっていることが背景にあります。これらの疾患管理に特化したパーソナライズドビタミンは、特定の栄養不足や健康リスクに対応した精密な配合を提供し、患者と医療従事者の双方から注目を集めています。

診断ツールの進歩、例えば遺伝子検査やバイオマーカー分析により、企業は個人の健康プロファイルに合った疾患特異的なサプリメントを設計できるようになりました。さらに、予防医療の普及と医療ケア計画へのパーソナライズドサプリメントの統合が、医療従事者の推奨を背景に、このセグメントの需要をさらに後押ししています。この傾向は、高齢化人口や慢性疾患の負担が増加する地域で特に顕著です。

投与形態別分析

投与形態別では、2024年にタブレットが32.45%の最大の売上シェアを占めました。タブレットは大量生産が容易なため、製造企業が個々のニーズに合わせたコスト効果の高いパーソナライズドオプションを提供可能です。多様なビタミンやミネラルを単一の投与量に配合できる点も、多様な健康ニーズに対応する高い汎用性を備えています。さらに、徐放性錠剤や噛み砕ける錠剤などの錠剤の製剤技術革新は、消費者の特定の好みに応えることで市場魅力を高めています。錠剤の需要は、オンライン健康診断結果に基づいてパーソナライズされた錠剤ベースのビタミン摂取プランを推奨できるeコマースプラットフォームとの相性も後押ししています。

液体セグメントは、予測期間中に最も急速な成長を遂げると予想されています。パーソナライズドビタミン業界における液体剤形は、特に高齢者や子供など、嚥下困難な人にとっての摂取の容易さから注目されています。さらに、クリーンラベルや自然派製品の人気の高まりが、添加物や結合剤が少ないと perception される液体ビタミンへの需要を後押ししています。フレーバーやパッケージングの革新、例えば単回用ボトルやドロッパーなど、利便性と消費者魅力を高める取り組みが、このセグメントの成長を促進しています。

年齢層別動向

年齢層別では、2024年に成人層が49.22%の最大の売上高シェアを占めました。成人は、特定の栄養素の不足を補い、全体的な健康維持を支援する予防医療ソリューションとして、カスタマイズされたビタミンを積極的に求めています。DNA検査やバイオマーカー分析などの健康評価技術の進歩により、成人はカスタマイズされたビタミンプランにアクセスしやすくなりました。さらに、COVID-19後のストレス管理、メンタルヘルス、免疫力の重視が高まり、パーソナライズドサプリメントの需要がさらに増加しています。

高齢者セグメントは、予測期間中に著しい成長率を示すと予想されています。年齢を重ねるにつれ、栄養ニーズは変化し、パーソナライズドビタミンは骨の健康、認知機能、免疫サポート、全体的な活力支援に最適なアプローチを提供します。多くの高齢者は、ビタミンD、カルシウム、ビタミンB12などの必須栄養素の不足に悩まされており、パーソナライズドサプリメントはこれらを具体的に補うことができます。さらに、パーソナライズドビタミンは、関節炎、糖尿病、心臓病などの基礎疾患を考慮した高齢者の独自の健康プロファイルに対応しています。これにより、パーソナライズドビタミン業界の需要が拡大しています。

販売チャネルの動向

販売チャネル別では、2024年にスーパーマーケット/ハイパーマーケットセグメントが43.01%の最大の売上シェアを占めました。確立されたスーパーマーケットチェーンの可視性と信頼性はブランド信頼性を高め、消費者がパーソナライズドサプリメントを試すことを促しています。さらに、小売技術の発展(店内キオスクやデジタル健康評価ツールなど)により、スーパーマーケットはパーソナライズドな推奨を提供できるようになり、パーソナライズドな健康ソリューションと市販品の利便性のギャップを埋めています。ワンストップショッピングの好みが高まる中、ハイパーマーケットが頻繁に実施するプロモーションキャンペーンや割引も、これらのチャネルを通じたパーソナライズドビタミン採用を後押ししています。

オンライン薬局とECサイトセグメントは、予測期間中に最も高い成長率を記録すると予想されています。オンライン薬局とECサイトの台頭は、デジタルヘルスソリューションと利便性の高いショッピング体験への需要増加を背景に、市場を牽引する主要因となっています。これらのプラットフォームは、包括的なオンライン健康診断、DNA検査キット、AIを活用した推奨機能を通じて、消費者がパーソナライズされたビタミン摂取プランにアクセス可能にしています。Persona NutritionやCare/ofのような企業は、サブスクリプションモデルを活用し、オンラインで再注文が容易なパーソナライズドビタミンパックの提供に成功しています。

ECは地理的な障壁を打破し、遠隔地でもパーソナライズド栄養をアクセス可能にすることで、グローバルな顧客層に対応しています。製品比較、レビューの閲覧、割引の活用は、消費者の信頼とエンゲージメントをさらに促進しています。さらに、COVID-19パンデミックはオンラインプラットフォームの採用を加速させ、接触回避配送や自宅でのソリューションを優先する消費者のニーズに応え、ECをパーソナライズドビタミン販売の主要なチャネルとして確立しました。

地域別動向

北米は2024年のパーソナライズドビタミン市場で37.87%のシェアを占め、市場をリードしています。同地域は、遺伝子検査、マイクロバイオーム分析、AIを活用した健康プラットフォームの広範な普及により、パーソナライズドウェルネスへの強い注目が支えられています。これらの技術は、個人に合わせたビタミン推奨を可能にしています。さらに、同地域は有利な経済状況、高い可処分所得、イノベーションへの強い重視を背景に、パーソナライズドソリューションの開発と採用が促進されています。これにより、予測期間中に同地域におけるパーソナライズドビタミン業界の需要が拡大すると見込まれます。

米国パーソナライズドビタミン市場動向

米国は、高い消費者意識、高度な医療インフラ、遺伝子検査とAIベースのソリューションの広範な採用を背景に、パーソナライズドビタミン市場をリードしています。Persona NutritionとCare/ofのような企業は、サブスクリプションベースのパーソナライズドビタミンで市場を支配しており、ECプラットフォームが支援しています。予防医療と疾患特異的なサプリメントへの注目が高まっていることが、市場成長をさらに後押ししています。

欧州パーソナライズドビタミン市場動向

欧州のパーソナライズドビタミン市場は、健康意識の高まり、高齢化、予防医療への強い重視を背景に成長しています。栄養科学の進歩と遺伝子検査の普及により、カスタマイズされたサプリメントソリューションが実現しています。ドイツやフランスは、高い可処分所得と革新的な健康製品の導入により、主要な貢献国となっています。

イギリス市場は、健康とウェルネスのトレンドに対する高い意識と、パーソナライズド栄養への関心の高まりから恩恵を受けています。オンラインプラットフォームと店舗内のキオスクを活用したカスタマイズド健康評価の統合が成長を後押ししています。サプリメントに関する規制支援も市場機会を拡大しています。

フランスでは、クリーンラベルで高品質な製品への消費者需要を背景に、パーソナライズドビタミン市場が著しく成長しています。同国がホリスティックウェルネスと予防医療に焦点を当てていることが、個人別の健康目標に合わせたパーソナライズドサプリメントの採用を促進しています。

ドイツの先進的な医療エコシステムと遺伝子検査における技術革新は、パーソナライズドビタミン市場の成長を支えています。高品質で地元製造のサプリメントへの需要、高齢化人口のターゲット型健康ソリューションへの関心も市場を後押ししています。

アジア太平洋地域パーソナライズドビタミン市場動向

アジア太平洋市場は、可処分所得の増加、都市化、健康意識の高まりにより急速に拡大しています。中国、日本、インドなどの国は、パーソナライズド医療技術の採用と生活習慣病の増加を背景に、主要市場として台頭しています。

中国のパーソナライズドビタミン市場は、中間層の人口増加と予防医療への意識の高まりが後押ししています。健康評価へのAIとビッグデータの統合が採用を加速しており、EC大手企業が流通において重要な役割を果たしています。

日本では、高齢化社会における個別化された健康ソリューションの需要と、全体的なウェルネスへの文化的重視が市場を牽引しています。医療イノベーションに対する政府の支援と先進技術が、パーソナライズドビタミン製品の採用をさらに促進しています。

インドの市場は、都市部における健康意識の高まりと慢性疾患の増加を背景に成長しています。遺伝子検査の費用対効果とECプラットフォームの拡大が、パーソナライズドビタミン製品の普及を後押ししています。

中東・アフリカ(MEA)パーソナライズドビタミン市場動向

中東市場は、予防医療への意識の高まりと可処分所得の増加に牽引されています。特に都市部でパーソナライズドソリューションの需要が拡大しており、高度な診断ツールの採用が後押ししています。

サウジアラビアのパーソナライズドビタミン市場は、ビジョン2030の一環として健康とウェルネスを促進する政府のイニシアチブから恩恵を受けています。慢性疾患の増加と高い可処分所得が、パーソナライズドサプリメントの採用を後押ししています。

クウェートでは、高い医療費支出と消費者によるパーソナライズド栄養への関心の高まりが市場を牽引しています。オンライン健康評価とECプラットフォームの採用が、カスタマイズされたビタミンソリューションへのアクセスをさらに拡大しています。

主要なパーソナライズドビタミン企業動向

パーソナライズドビタミン業界で事業を展開する市場参加者は、生産・研究活動の強化戦略として、市場での製品のリーチを拡大し、さまざまな地域での製品の入手可能性を向上させるため、製品の承認を取得しています。さらに、いくつかの市場参加者は、市場での地位を強化するために小規模な企業を買収しています。この戦略により、企業は能力の向上、製品ポートフォリオの拡大、競争力の強化を図ることができます。

主なパーソナライズドビタミン企業:

以下は、パーソナライズドビタミン市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Amway Corporation,

- Abbott Laboratories

- Herbalife Nutrition

- Metagenics, Inc.

- DNAfit

- Viome Life Sciences, Inc.

- Care/of (Bayer)

- Persona Nutrition (Nestlé Health Science)

- HUM Nutrition

- Vous Vitamin

最近の動向

- 2023年12月、Danaher Corporation は Abcam plc を買収しました。Abcam は、レーザーキャプチャマイクロディセクション装置も扱う Danaher のライフサイエンス部門内で、独立したブランドとして営業を継続します。この買収は、Danaher の技術を活用して複雑な疾患の理解を深め、創薬を加速するという戦略を後押しするものです。

- 2023年11月、ラックスコはAccuva Cellectレーザーキャプチャーマイクロディセクション(LCM)システムの発売を発表しました。このシステムは、個々の細胞レベルでの正確な分離と捕捉を可能にし、研究分析の精度を飛躍的に向上させるものと期待されています。

- 2020年3月、Fluidigm Corporationは、トランスレーショナル研究と臨床病理学研究向けに設計された新製品ポートフォリオ「AccuLift Laser Capture Microdissection System」の発売を発表しました。AccuLiftシステムは、DNA、RNA、タンパク質バイオマーカー分析のために、個々の細胞やより大きな組織領域を正確かつ効率的に捕捉する機能を提供すると期待されています。

グローバルパーソナライズドビタミン市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、Grand View Researchはグローバルパーソナライズドビタミン市場レポートを、アプリケーション、投与形態、流通チャネル、年齢層、地域に基づいてセグメント化しています。

- アプリケーション別見通し(売上高、USD百万、2018年~2030年)

- ウェルネスサプリメント

- 疾患別サプリメント

- 投与形態別見通し(売上高、米ドル百万、2018年~2030年)

- 錠剤

- カプセル

- 粉末

- グミ/噛み砕けるタイプ

- 液体

- ソフトジェル

- 販売チャネル別見通し(売上高、米ドル百万、2018年~2030年)

- スーパーマーケット/ハイパーマーケット

- 専門小売店

- 小売薬局

- オンライン薬局 & 電子商取引サイト

- 年齢層別見通し(売上高、百万ドル、2018年~2030年)

- 小児

- 成人

- 高齢者

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. アプリケーションセグメント

1.1.2. 投与形態セグメント

1.1.3. 流通チャネルセグメント

1.1.4. 年齢層セグメント

1.2. 地域範囲

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 主要調査

1.6. 情報またはデータ分析:

1.6.1. データ分析モデル

1.7. 市場形成と検証

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 略語一覧

1.11. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競争環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. ヘルスケア技術とAIの進展

3.2.1.2. 予防医療への注目高まり

3.2.2. 市場制約分析

3.2.2.1. 個人化の高コスト

3.2.2.2. 規制上の課題とデータプライバシーの懸念

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 アプリケーションビジネス分析

4.1. アプリケーションセグメントダッシュボード

4.2. パーソナライズドビタミン市場:アプリケーション動向分析

4.3. パーソナライズドビタミン市場規模とトレンド分析(投与形態別)、2018年から2030年(百万ドル)

4.4. ウェルネスサプリメント

4.4.1. ウェルネスサプリメント市場の見積もりおよび予測、2018年から2030年(百万ドル)

4.5. 疾患別サプリメント

4.5.1. 疾患別サプリメント市場の見積もりおよび予測(2018年~2030年、USD百万)

第5章. 剤形別事業分析

5.1. 剤形セグメントダッシュボード

5.2. パーソナライズドビタミン市場における剤形動向分析

5.3. パーソナライズドビタミン市場規模と動向分析(剤形別)、2018年から2030年(USD百万)

5.4. 錠剤

5.4.1. 錠剤市場規模と予測、2018年~2030年(USD百万)

5.5. カプセル

5.5.1. カプセル市場の見積もりおよび予測、2018年~2030年(百万ドル)

5.6. 粉末

5.6.1. 粉末市場の見積もりおよび予測、2018年~2030年(百万ドル)

5.7. 液体

5.7.1. 液体市場の見積もりおよび予測、2018年~2030年(百万ドル)

5.8. ガム/噛み砕ける製品

5.8.1. ガム/噛み砕ける製品市場規模と予測(2018年~2030年、百万ドル)

5.9. ソフトジェル

5.9.1. ソフトジェル市場規模と予測(2018年~2030年、百万ドル)

第6章 流通チャネル事業分析

6.1. 流通チャネルセグメントダッシュボード

6.2. パーソナライズドビタミン市場流通チャネル動向分析

6.3. パーソナライズドビタミン市場規模とトレンド分析(流通チャネル別)、2018年から2030年(USD百万)

6.4. スーパーマーケット/ハイパーマーケット

6.4.1. スーパーマーケット/ハイパーマーケット市場規模と予測、2018年から2030年(USD百万)

6.5. 専門店

6.5.1. 専門店市場の見積もりおよび予測(2018年~2030年、USD百万)

6.6. 小売薬局

6.6.1. 小売薬局市場の見積もりおよび予測(2018年~2030年、USD百万)

6.7. オンライン薬局およびECサイト

6.7.1. オンライン薬局およびECサイト市場規模と予測(2018年~2030年、百万米ドル)

第7章 年齢層別ビジネス分析

7.1. 年齢層セグメントダッシュボード

7.2. パーソナライズドビタミン市場における年齢層別動向分析

7.3. 年齢層別パーソナライズドビタミン市場規模とトレンド分析、2018年から2030年(百万ドル)

7.4. 小児

7.4.1. 小児市場規模と予測、2018年~2030年(百万ドル)

7.5. 成人

7.5.1. 成人市場の見積もりおよび予測、2018年~2030年(百万ドル)

7.6. 高齢者

7.6.1. 高齢者市場の見積もりおよび予測、2018年~2030年(百万ドル)

第8章 地域別事業分析(投与形態、投与形態、販売チャネル、年齢層)

8.1. 地域別ダッシュボード

8.2. 市場規模・予測およびトレンド分析、2024年と2030年

8.3. 北米

8.3.1. 北米パーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.3.2. アメリカ合衆国

8.3.2.1. 主要国の動向

8.3.2.2. 競争状況

8.3.2.3. 規制枠組み

8.3.2.4. 米国パーソナライズドビタミン市場、2018年~2030年(百万ドル)

8.3.3. カナダ

8.3.3.1. 主要国動向

8.3.3.2. 競争状況

8.3.3.3. 規制枠組み

8.3.3.4. カナダ個人用ビタミン市場、2018年~2030年(百万ドル)

8.3.4. メキシコ

8.3.4.1. 主要国動向

8.3.4.2. 競争状況

8.3.4.3. 規制枠組み

8.3.4.4. メキシコ個人用ビタミン市場、2018年~2030年(百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパ個人用ビタミン市場、2018年~2030年(百万米ドル)

8.4.2. イギリス

8.4.2.1. 主要国動向

8.4.2.2. 競争状況

8.4.2.3. 規制枠組み

8.4.2.4. イギリス個人用ビタミン市場、2018年~2030年(百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国動向

8.4.3.2. 競争状況

8.4.3.3. 規制枠組み

8.4.3.4. ドイツのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争状況

8.4.4.3. 規制枠組み

8.4.4.4. フランス個人用ビタミン市場、2018年~2030年(百万ドル)

8.4.5. イタリア

8.4.5.1. 主要国動向

8.4.5.2. 競争状況

8.4.5.3. 規制枠組み

8.4.5.4. イタリア個人用ビタミン市場、2018年~2030年(百万ドル)

8.4.6. スペイン

8.4.6.1. 主要国動向

8.4.6.2. 競争状況

8.4.6.3. 規制枠組み

8.4.6.4. スペインのパーソナライズドビタミン市場、2018年~2030年(百万ドル)

8.4.7. デンマーク

8.4.7.1. 主要国動向

8.4.7.2. 競争状況

8.4.7.3. 規制枠組み

8.4.7.4. デンマークのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国動向

8.4.8.2. 競争状況

8.4.8.3. 規制枠組み

8.4.8.4. スウェーデンのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要国の動向

8.4.9.2. 競争状況

8.4.9.3. 規制枠組み

8.4.9.4. ノルウェーのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.5. アジア太平洋

8.5.1. アジア太平洋のパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制枠組み

8.5.2.4. 日本のパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. 規制枠組み

8.5.3.4. 中国パーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.5.4. インド

8.5.4.1. 主要国動向

8.5.4.2. 競争状況

8.5.4.3. 規制枠組み

8.5.4.4. インドパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.5.5. オーストラリア

8.5.5.1. 主要国動向

8.5.5.2. 競争状況

8.5.5.3. 規制枠組み

8.5.5.4. オーストラリアのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.5.6. タイ

8.5.6.1. 主要国動向

8.5.6.2. 競争状況

8.5.6.3. 規制枠組み

8.5.6.4. タイのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.5.7. 韓国

8.5.7.1. 主要国動向

8.5.7.2. 競争状況

8.5.7.3. 規制枠組み

8.5.7.4. 韓国のパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制枠組み

8.6.2.4. ブラジル個人用ビタミン市場、2018年~2030年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主要国動向

8.6.3.2. 競争状況

8.6.3.3. 規制枠組み

8.6.3.4. アルゼンチン個人用ビタミン市場、2018年~2030年(百万米ドル)

8.7. MEA

8.7.1. MEA個人用ビタミン市場、2018年~2030年(百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国動向

8.7.2.2. 競争状況

8.7.2.3. 規制枠組み

8.7.2.4. 南アフリカ個人用ビタミン市場、2018年~2030年(百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国動向

8.7.3.2. 競争状況

8.7.3.3. 規制枠組み

8.7.3.4. サウジアラビアのパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要国の動向

8.7.4.2. 競争状況

8.7.4.3. 規制枠組み

8.7.4.4. アラブ首長国連邦のパーソナライズドビタミン市場、2018年~2030年(百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国動向

8.7.5.2. 競争状況

8.7.5.3. 規制枠組み

8.7.5.4. クウェート個人用ビタミン市場、2018年~2030年(百万ドル)

第9章 競争環境

9.1. 企業分類

9.2. 戦略マッピング

9.3. 2024年の企業市場ポジション分析

9.4. 企業プロフィール/上場企業一覧

9.4.1. アムウェイ・コーポレーション

9.4.1.1. 概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的取り組み

9.4.2. アボット・ラボラトリーズ

9.4.2.1. 概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的取り組み

9.4.3. ハーバライフ・ニュートリション

9.4.3.1. 概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的取り組み

9.4.4. メタジェニックス社

9.4.4.1. 概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的取り組み

9.4.5. DNAfit

9.4.5.1. 概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. Viome Life Sciences, Inc.

9.4.6.1. 概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. Care/of (Bayer)

9.4.7.1. 概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. Persona Nutrition(Nestlé Health Science)

9.4.8.1. 概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. HUM Nutrition

9.4.9.1. 概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバルパーソナライズドビタミン市場、地域別、2018年~2030年(百万ドル)

表3 グローバルパーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表4 グローバルパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表5 グローバルパーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万ドル)

表6 グローバルパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表7 北米パーソナライズドビタミン市場、国別、2018年~2030年(百万ドル)

表8 北米パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表9 北米パーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万米ドル)

表10 北米パーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表11 北米パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表12 米国パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表13 米国パーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表14 米国パーソナライズドビタミン市場、投与形態別、2018年~2030年(百万ドル)

表15 米国パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表16 カナダパーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表17 カナダ パーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万ドル)

表18 カナダ パーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表19 カナダ パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表20 メキシコ パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表21 メキシコ パーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表22 メキシコ パーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表23 メキシコ パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表24 ヨーロッパ パーソナライズドビタミン市場、国別、2018年~2030年(百万ドル)

表25 ヨーロッパ パーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表26 ヨーロッパのパーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万ドル)

表27 ヨーロッパのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表28 ヨーロッパのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表29 ドイツのパーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表30 ドイツのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万ドル)

表31 ドイツのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表32 ドイツのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表33 イギリスのパーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表34 イギリスのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表35 イギリス パーソナライズドビタミン市場、投与形態別、2018年~2030年(百万米ドル)

表36 イギリス パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表37 フランス パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表38 フランス パーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万米ドル)

表39 フランス パーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表40 フランス パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表41 イタリアのパーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表42 イタリアのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万ドル)

表43 イタリアのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表44 イタリアのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表45 スペインのパーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表46 スペインのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表47 スペインのパーソナライズドビタミン市場、投与形態別、2018年~2030年(百万米ドル)

表48 スペインのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表49 デンマークのパーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表50 デンマークのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表51 デンマークのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表52 デンマークのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表53 スウェーデン パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表54 スウェーデン パーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表55 スウェーデン パーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表56 スウェーデン パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表57 ノルウェー パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表58 ノルウェー パーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表59 ノルウェーのパーソナライズドビタミン市場、投与形態別、2018年~2030年(百万米ドル)

表60 ノルウェーのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域のパーソナライズドビタミン市場、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域 パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 パーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 パーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表66 中国 パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表67 中国 パーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万米ドル)

表68 中国のパーソナライズドビタミン市場、投与形態別、2018年~2030年(百万米ドル)

表69 中国のパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表70 日本のパーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表71 日本のパーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万ドル)

表72 日本のパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表73 日本のパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表74 インドのパーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表75 インドのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万ドル)

表76 インドのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表77 インドのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表78 韓国のパーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表79 韓国のパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表80 韓国のパーソナライズドビタミン市場、投与形態別、2018年~2030年(百万ドル)

表81 韓国のパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表82 オーストラリアのパーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表83 オーストラリアのパーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万米ドル)

表84 オーストラリアのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表85 オーストラリアのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表86 タイのパーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表87 タイのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表88 タイのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表89 タイのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表90 ラテンアメリカ パーソナライズドビタミン市場、国別、2018年~2030年(百万米ドル)

表91 ラテンアメリカ パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表92 ラテンアメリカ パーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ パーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表95 ブラジル パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表96 ブラジル パーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表97 ブラジル パーソナライズドビタミン市場、剤形別、2018年~2030年(百万米ドル)

表98 ブラジル パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表99 アルゼンチン パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表100 アルゼンチン パーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表101 アルゼンチン パーソナライズドビタミン市場、投与形態別、2018年~2030年(百万米ドル)

表102 アルゼンチン パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表103 中東・アフリカ パーソナライズドビタミン市場、国別、2018年~2030年(百万米ドル)

表104 中東・アフリカ地域 パーソナライズドビタミン市場(用途別)、2018年~2030年(百万米ドル)

表105 中東・アフリカ地域 パーソナライズドビタミン市場(販売チャネル別)、2018年~2030年(百万米ドル)

表106 中東・アフリカ地域 パーソナライズドビタミン市場(剤形別)、2018年~2030年(百万米ドル)

表107 中東・アフリカ地域 パーソナライズドビタミン市場(年齢層別)、2018年~2030年(百万ドル)

表108 南アフリカ パーソナライズドビタミン市場(用途別)、2018年~2030年(百万ドル)

表109 南アフリカ パーソナライズドビタミン市場(販売チャネル別)、2018年~2030年(百万ドル)

表110 南アフリカ パーソナライズドビタミン市場、投与形態別、2018年~2030年(百万米ドル)

表111 南アフリカ パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表112 サウジアラビア パーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表113 サウジアラビアのパーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万ドル)

表114 サウジアラビアのパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表115 サウジアラビアのパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万ドル)

表116 アラブ首長国連邦(UAE)のパーソナライズドビタミン市場、用途別、2018年~2030年(百万ドル)

表117 アラブ首長国連邦(UAE)のパーソナライズドビタミン市場、流通チャネル別、2018年~2030年(百万ドル)

表118 アラブ首長国連邦(UAE)のパーソナライズドビタミン市場、剤形別、2018年~2030年(百万ドル)

表119 アラブ首長国連邦(UAE)のパーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

表120 クウェートのパーソナライズドビタミン市場、用途別、2018年~2030年(百万米ドル)

表121 クウェートのパーソナライズドビタミン市場、販売チャネル別、2018年~2030年(百万米ドル)

表122 クウェート パーソナライズドビタミン市場、投与形態別、2018年~2030年(百万米ドル)

表123 クウェート パーソナライズドビタミン市場、年齢層別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 市場調査アプローチ

図5 市場形成と検証

図6 パーソナライズドビタミン市場:市場見通し

図7 レーザーキャプチャーマイクロディセクションの競合分析

図8 親市場の見通し

図9 パーソナライズドビタミン市場ドライバーの影響

図10 パーソナライズドビタミン市場制約要因の影響

図11 パーソナライズドビタミン市場:アプリケーション動向分析

図12 パーソナライズドビタミン市場:アプリケーション見通しと主要なポイント

図13 ウェルネスサプリメント市場の見積もりおよび予測、2018年~2030年(USD百万)

図14 疾患別サプリメント市場の見積もりおよび予測、2018年~2030年(USD百万)

図15 パーソナライズドビタミン市場:投与形態の動向分析

図16 パーソナライズドビタミン市場:剤形の見通しと主要なポイント

図17 タブレット市場の見積もりおよび予測(2018年~2030年、百万ドル)

図18 カプセル市場の見積もりおよび予測(2018年~2030年、百万ドル)

図19 粉末市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図20 液体市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図21 ガム/噛み砕ける製品市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図22 ソフトジェル市場の見積もりおよび予測、2018年~2030年(百万ドル)

図23 パーソナライズドビタミン市場:流通チャネルの動向分析

図24 パーソナライズドビタミン市場:流通チャネルの見通しと主要なポイント

図25 スーパーマーケット/ハイパーマーケット市場の見積もりおよび予測、2018年~2030年(百万ドル)

図26 専門小売店市場の見積もりおよび予測、2018年~2030年(百万ドル)

図27 製薬・バイオテクノロジー企業市場の見積もりおよび予測、2018年~2030年(百万ドル)

図28 小売薬局市場の見積もりおよび予測、2018年~2030年(百万ドル)

図29 オンライン薬局およびECサイト市場規模推計と予測、2018年~2030年(百万ドル)

図30 パーソナライズドビタミン市場:年齢層別動向分析

図31 パーソナライズドビタミン市場:年齢層別見通しと主要なポイント

図32 小児市場規模推計と予測、2018年~2030年(百万ドル)

図33 成人市場の見積もりおよび予測、2018年~2030年(USD百万)

図34 高齢者市場の見積もりおよび予測、2018年~2030年(USD百万)

図35 北米パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(USD百万)

図36 米国パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図37 カナダパーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図38 メキシコパーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図39 欧州のパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図40 イギリスのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図41 ドイツのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図42 フランス パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図43 イタリア パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 スペイン パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 デンマークのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図46 スウェーデンのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図47 ノルウェーのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図48 アジア太平洋地域 パーソナライズドビタミン市場規模予測(2018年~2030年、百万米ドル)

図49 中国 パーソナライズドビタミン市場規模予測(2018年~2030年、百万米ドル)

図50 日本 パーソナライズドビタミン市場規模予測(2018年~2030年、百万米ドル)

図51 インドのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図52 タイのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図53 韓国のパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図54 オーストラリアのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図55 ラテンアメリカ地域のパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図56 ブラジルのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図57 アルゼンチン パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(USD百万)

図58 中東・アフリカ パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(USD百万)

図59 南アフリカ パーソナライズドビタミン市場の見積もりおよび予測、2018年~2030年(USD百万)

図60 サウジアラビアのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図61 アラブ首長国連邦(UAE)のパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

図62 クウェートのパーソナライズドビタミン市場規模推計と予測(2018年~2030年、百万米ドル)

| ※参考情報 パーソナライズドビタミンとは、個々の健康状態やライフスタイル、遺伝的要素に基づいてカスタマイズされた栄養補助食品のことを指します。これらのビタミンは、一般的なサプリメントとは異なり、特定のニーズに応じて調整されるため、より効果的な栄養サポートを提供することが期待されます。 パーソナライズドビタミンには、いくつかの種類があります。一つは、性別や年齢に基づいて設計されたビタミンです。例えば、女性や男性それぞれの生理的なニーズに応じて変わる栄養素があります。また、妊娠中の女性や高齢者向けの特別なフォーミュラも存在します。次に、特定の健康状態や疾患に対応したビタミンがあります。例えば、免疫力を高めたい人向けや、骨の健康をサポートしたい人向けのサプリメントなどがあります。 こうしたパーソナライズドビタミンの用途は多岐にわたります。主に、健康維持や病気予防、疲労回復、カラダの栄養バランスを整えることが目的です。現代人は多忙な生活を送っており、栄養が偏りがちですので、特に自分に必要な栄養素を補うことが重要です。また、運動をする方やダイエット中の方にとっては、特定のビタミンやミネラルを適切な量で摂取することがサポートになります。 パーソナライズドビタミンを提供する企業は、通常、オンラインプラットフォームを通じてサービスを展開しています。最初に個人の健康データを収集するための質問票を提供し、それに基づいて必要な栄養素を分析します。体調や食生活、生活習慣などを考慮し、その結果に基づいてカスタマイズされたビタミンが提案されます。一部のサービスでは、血液検査や遺伝子検査の結果を基にすることもあり、より精密なパーソナライズが実現されています。 関連技術としては、人工知能(AI)やビッグデータ分析が大きな役割を果たしています。これらの技術を用いて、多くの個人データを効率的に分析し、最適なビタミンの組み合わせを推奨することが可能です。さらに、バイオマーカーや遺伝子分析によって、個々の体質やサプリメントに対する反応を予測することも進歩しています。 また、栄養学の研究の進展によって、どの栄養素がどのように身体に影響を与えるかについての知識が増えています。これにより、パーソナライズドビタミンがより効果的になると期待されます。今後は、個人に最適な栄養サポートを提供するための技術がさらに進化し、多くの人々が健康を維持するために活用する機会が増えるでしょう。 パーソナライズドビタミンの普及は、特にミレニアル世代や健康志向の高い人々の間で勢いを増しています。消費者はより自分に合った製品を求め、個別のニーズに応じたビタミンを選ぶ傾向が見られます。従来のサプリメントでは満足できないユーザーにとって、パーソナライズドビタミンは新たな選択肢となっています。 さらに、健康管理の観点からも、これらのビタミンは医療現場でも注目されています。特に、慢性疾患を抱える患者に対しては、個別に必要な栄養素を提供することで、治療効果を高めたり、生活の質を向上させたりすることが期待されています。 総じて、パーソナライズドビタミンは、個人の健康と向き合う新しいアプローチとして、ますます注目を集めている分野です。自分自身に合った栄養サポートを見つけることで、健康的なライフスタイルを享受できる可能性が広がります。これからも、より多くの人々が自身の健康を意識し、適切なサポートを受けることが重要です。 |