デジタル糖尿病管理デバイス(連続血糖モニタリングシステム、スマートインスリンペン、スマートインスリンポンプなど)は、糖尿病管理の効率性においてますます注目されています。これらのデバイスはリアルタイムのデータ提供と精密なインスリン投与を実現し、血糖値のコントロールを改善し、合併症のリスクを低減し、治療プロトコルへの患者遵守を向上させることで、糖尿病管理を大幅に強化しています。糖尿病の有病率が世界的に増加する中、これらのデバイスは、糖尿病ケアの簡素化と最適化を可能にするため、より広範な採用が進んでいます。

技術革新は、デジタル糖尿病管理業界の成長をさらに加速すると予想されています。例えば、血糖値管理システムへのAIの統合は、血糖値の予測精度を向上させ、個人に合わせた治療計画の最適化に貢献しています。例えば、2024年7月、ロシュはAccu-Chek SmartGuide連続血糖モニタリング(CGM)システムに対しCEマークを取得しました。この重要なマイルストーンにより、18歳以上の1型および2型糖尿病患者で柔軟なインスリン療法を必要とする人々に、このソリューションを提供することが可能になりました。さらに、相互運用性の進展により、血糖モニター、インスリンポンプ、管理アプリ間のシームレスな通信が可能になり、糖尿病ケアのより協調的なアプローチが実現しています。テレメディシンプラットフォームの台頭も重要な役割を果たしており、医療従事者が遠隔監視や治療計画のリアルタイム調整を行うことが可能になり、糖尿病管理の利便性と効率性が向上しています。これらのイノベーションは、糖尿病の管理方法を変革し、デジタル糖尿病ソリューションの採用拡大を促進し、市場の継続的な成長に貢献しています。

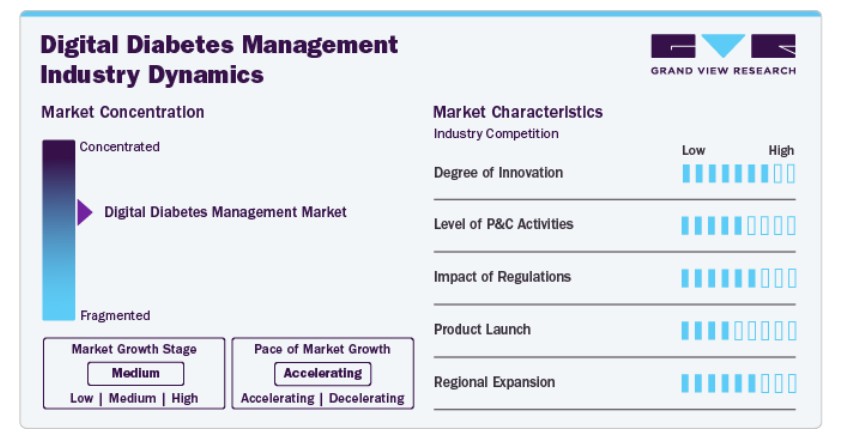

市場集中度と特徴

デジタル糖尿病管理業界は、世界的な糖尿病の負担増加と、この疾患を管理するための高度なソリューションへの需要の高まりにより、急速な成長を遂げています。連続血糖モニタリング(CGM)システム、スマートインスリンペン、インスリンポンプの採用拡大は、より効率的で個人に合わせた糖尿病ケアの必要性が高まっていることを反映しています。これらのデジタルツールは、患者が血糖値をリアルタイムで追跡し、インスリンの投与を最適化し、データに基づく意思決定を行うことで、疾患管理を改善する力を与えています。さらに、食事や運動の管理のためのデジタルヘルスアプリが台頭しており、糖尿病を効果的に管理する能力はさらに高まっています。

デジタル糖尿病管理業界の企業は、業界での存在感を拡大するために、戦略的取り組み、特に製品発売を積極的に推進しています。これらのイノベーションは、最新の技術進歩による糖尿病ケアの向上に焦点を当てています。例えば、2024年6月、アボットは、米国食品医薬品局(FDA)が2つの新しい市販連続血糖モニタリング(CGM)システム、LingoおよびLibre Rioを承認したと発表しました。どちらも、現在世界中で約600万人が使用しているアボットの有名なFreeStyle Libre CGMテクノロジーに基づいて開発されています。

デジタル糖尿病管理業界は、革新の度合いが高く、急速に進化を続けています。例えば、2024年8月、Insulet Corporation社のOmnipod 5自動インスリン投与システム(Omnipod 5)は、米国で2型糖尿病患者(18歳以上)への使用がFDAにより承認されました。これにより、Omnipod 5 は、1 型および 2 型糖尿病の管理について FDA の承認を受けた、初めてかつ唯一の自動インスリン投与(AID)システムとなりました。この画期的なイノベーションは、血糖コントロールの改善と糖尿病管理の負担軽減において、個別化された自動システムの役割がますます高まっていることを強調しています。

デジタル糖尿病管理業界では、パートナーシップやコラボレーション活動が活発に行われており、主要企業はイノベーションの推進と患者アウトカムの改善のために戦略的提携を積極的に推進しています。例えば、2024年8月、アボットはメドトロニックとグローバルパートナーシップを締結し、アボットの業界トップの連続血糖モニタリング(CGM)システムとメドトロニックのインスリン投与デバイスを統合することになりました。この提携は、両社の技術の強みを組み合わせることで、患者にシームレスな糖尿病管理体験を提供することを目的としています。CGMとインスリンポンプを統合することで、この提携は患者の血糖コントロールと利便性を高め、最終的には糖尿病患者の生活の質を向上することを目指しています。

規制は、連続血糖モニタリング(CGM)システムやインスリンポンプなどのデバイスの安全性と有効性を確保することで、デジタル糖尿病管理業界に大きな影響を与えています。アボットの FreeStyle Libre や Omnipod 5 などの FDA 承認、および OTC 規制により、アクセス性が向上し、データプライバシー法や償還政策により、医療システムへの採用と統合が拡大しています。

デジタル糖尿病管理業界のメーカーは、業界での存在感を強化し、糖尿病ケアのための革新的なソリューションを提供するために、製品の発売に積極的に取り組んでいます。例えば、2024年8月、メドトロニック社は、同社初の使い捨てオールインワンCGMであるSimplera連続血糖モニター(CGM)がFDAの承認を取得したと発表しました。特に、Simpleraはメドトロニックの従来モデルに比べて半分のサイズで、よりコンパクトでユーザーフレンドリーな設計となっています。

デジタル糖尿病管理業界の主要企業は、戦略的パートナーシップの確立、生産能力の拡大、主要地域における販売ネットワークの拡大を通じて、地域展開に積極的に取り組んでいます。

製品インサイト

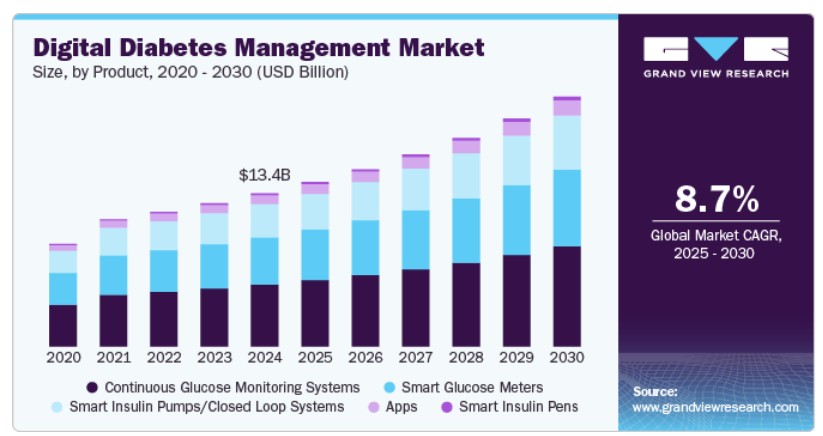

2024年に市場シェアの40.4%を占めた連続血糖モニタリングシステムセグメントが市場を支配しています。CGM システムは、リアルタイムの血糖値追跡機能を備え、1 型および 2 型糖尿病の管理に重要な情報を提供します。さらに、CGM の精度向上、小型化、装着時間の延長などの技術的進歩により、これらのシステムはより便利で使いやすくなり、採用が促進されています。アボットの FreeStyle Libre などの市販モデルを含む CGM の入手可能性の向上も、このセグメントの成長に貢献しています。

スマートインスリンペンセグメントは、予測期間において 11.8% の最高 CAGR で成長すると予想されています。この成長は、インスリン投与の精度を向上させ、リアルタイムのデータ追跡を可能にする、個別化された糖尿病管理ソリューションの採用拡大によるものです。スマートインスリンペンは、患者がインスリン投与量をより効果的にモニタリングできるようにし、利便性の向上と血糖値のより正確な管理を実現します。さらに、スマートペンをモバイルアプリと連動させて血糖値の傾向を追跡する、コネクテッドデバイスの進歩も、この成長に大きな役割を果たしています。

タイプ別インサイト

ウェアラブルデバイスセグメントは 2024 年に最大の市場シェアを占め、利便性、継続的なモニタリング、リアルタイムのデータ追跡に対する需要の高まりを背景に、予測期間において 8.9% という最も高い CAGR で成長すると予想されています。これらのデバイスには、連続血糖モニター(CGM)やスマートインスリンポンプが含まれ、ユーザーは1日を通して血糖値を簡単に追跡できるため、糖尿病管理の改善と血糖コントロールの向上につながります。非侵襲的でユーザーフレンドリーな技術への好みが高まっていること、およびデバイスとモバイルアプリやスマート機能の統合技術の進歩が、このセグメントの優位性をさらに強化しています。

ハンドヘルドセグメントも、手頃な価格、携帯性、使いやすさから成長が見込まれています。ポータブル血糖測定器や血糖測定キットなどのこれらのデバイスは、患者に迅速な血糖値測定を可能にし、継続的なモニタリングを必要としない利便性を求める個人に最適です。さらに、Bluetooth接続やモバイルアプリとのデータ同期などの先進機能の統合が、採用をさらに促進しています。これらのデバイスは、コストに敏感な医療オプションが重要な地域において不可欠であり、ウェアラブルデバイスと補完的に機能し、日常の糖尿病管理に焦点を当てたソリューションを提供しています。

エンドユーザー動向

病院セグメントは2024年に41.5%の市場シェアを占め、市場を支配しています。病院は、重症または複雑な糖尿病患者の診断検査、高度な治療、モニタリングの主要な場として機能しています。病院環境における連続血糖モニタリング(CGM)システムやスマートインスリンポンプなどの高度なデジタル糖尿病管理ツールの可用性は、集中治療管理や病院ベースの糖尿病治療において不可欠なリアルタイムで正確な血糖値追跡を可能にしています。さらに、患者ケアの向上と合併症の軽減を目的とした病院のデジタル化とデジタルヘルスソリューションの統合への注目が高まっていることが、セグメントの成長をさらに後押ししています。

在宅医療セグメントは、予測期間中に最も高い成長率5.2%で拡大すると予想されています。この成長は、利便性の高い在宅糖尿病管理ソリューションへの需要増加に起因します。連続血糖モニター(CGM)、スマートインスリンペン、モバイルアプリベースの管理システムなどのデバイスの採用により、患者は頻繁な病院訪問なしで自身の状態をモニタリングし管理できるようになります。この変化は、高度な技術をより利用しやすくする、市販(OTC)のデジタル糖尿病機器の入手可能性の向上によってさらに後押しされています。

地域別動向

2024 年、北米はデジタル糖尿病管理市場で 38.2% の最大シェアを占めました。この優位性は、この地域における大手市場プレーヤーの存在と糖尿病の有病率の増加によって推進されています。さらに、これらの企業が実施するさまざまな戦略的取り組みも、市場の成長を推進しています。例えば、2024年9月、アボットは、米国で初の市販連続血糖モニタリング(CGM)システム「Lingo」を発売しました。Lingoシステムは、バイオセンサーとモバイルアプリで構成されており、血糖値のモニタリングを改善して全体的な健康とウェルネスを向上させたい消費者向けに設計されています。

米国のデジタル糖尿病管理市場の動向

米国のデジタル糖尿病管理市場は、北米地域において最大の市場シェアを占めています。これは、米国における糖尿病の有病率の上昇、およびリアルタイムモニタリング、血糖コントロールの改善、患者の利便性の向上を可能にする高度なデバイスの需要の高まりによるものと考えられます。例えば、国際糖尿病連盟(IDF)によると、2024 年時点で米国には約 3,220 万人の糖尿病患者がおり、その数は 2030 年までに 3,470 万人に増加すると予測されています。

欧州のデジタル糖尿病管理市場の動向

欧州のデジタル糖尿病管理市場は、技術開発と新製品の発売に継続的に投資している Roche やアボットなどの主要企業が存在することで、2024 年には大きな市場シェアを占めました。さらに、高齢化やライフスタイルの変化によって糖尿病の有病率が上昇しているため、連続血糖モニタリング(CGM)システム、スマートインスリンペン、モバイルアプリベースの管理プラットフォームなどの革新的なデジタルソリューションの需要が高まっています。

英国のデジタル糖尿病管理市場は、糖尿病の発生率の上昇、先進的な医療インフラ、および国内での新デバイスの発売により、大幅な成長を遂げています。例えば、2024年6月、Insulet社は、英国およびオランダで、高度な血糖センサーとの統合機能を拡張した「Omnipod 5 Automated Insulin Delivery System」の全面的な販売開始を発表しました。

フランスデジタル糖尿病管理市場は、糖尿病の有病率の増加と高度な糖尿病管理技術への意識の高まりを背景に、予測期間中に成長が見込まれています。連続血糖モニター(CGM)やスマートインスリンデリバリーシステムなどのデジタルツールの採用拡大に加え、糖尿病教育と自己管理ソリューションを促進する政府の取り組みが後押ししています。

ドイツのデジタル糖尿病管理市場は、堅固な医療インフラと糖尿病モニタリングデバイスの継続的な技術革新を背景に、著しい成長を遂げています。糖尿病の有病率の増加が、この拡大をさらに後押ししています。国際糖尿病連合(IDF)によると、ドイツでは約620万人が糖尿病を患っており、2030年までに650万人に増加すると予測されています。

アジア太平洋地域のデジタル糖尿病管理市場動向

アジア太平洋地域のデジタル糖尿病管理市場は、予測期間中に年平均成長率(CAGR)10.2%で最も急速な成長を遂げると予想されています。この急速な成長は、インドや中国など、世界全体の糖尿病患者の大きな割合を占める国々での糖尿病の有病率上昇が主な要因です。連続血糖モニタリング(CGM)システムやスマートインスリンデバイスなどの先進技術の導入拡大、デジタルヘルスソリューションへの意識の高まりが需要を後押ししています。さらに、医療インフラの改善、可処分所得の増加、糖尿病管理を促進する政府の支援策が、市場拡大をさらに加速させています。

中国デジタル糖尿病管理市場は、予測期間中に顕著な成長率で拡大すると予想されています。中国は世界最大の糖尿病患者人口を擁しており、連続血糖モニター(CGM)、スマートインスリン投与デバイス、モバイルヘルスアプリケーションなどの高度な糖尿病管理ソリューションに対する強い需要を生み出しています。さらに、政府の医療改革への重点とデジタルヘルスインフラへの投資拡大が、革新的な技術の採用を促進しています。

日本のデジタル糖尿病管理市場は成長が見込まれています。日本は医療インフラが整備されており、糖尿病管理に関する意識が高いため、連続血糖モニタリング(CGM)システム、スマートインスリンポンプ、モバイルヘルスアプリなどのデジタル糖尿病管理デバイスの採用が進んでいます。さらに、日本の先進的な技術基盤と、医療ソリューションへの人工知能(AI)の統合が進んでいることが、市場の拡大に重要な役割を果たしています。

ラテンアメリカデジタル糖尿病管理市場動向

ラテンアメリカデジタル糖尿病管理市場は、地域における糖尿病の発生率上昇により成長が見込まれています。これは、都市化が進むこと、不健康な食習慣、高齢化人口の増加が要因となっています。この変化は、継続的血糖モニタリング(CGM)システム、スマートインスリンポンプ、モバイルヘルスアプリなど、より簡単で効果的な自己管理を可能にするデジタル糖尿病管理ツールの需要を増加させています。さらに、ブラジルやアルゼンチンなどの国における医療インフラの改善や、慢性疾患管理の向上を目的とした政府の取り組みが、市場拡大に寄与しています。

中東・アフリカ デジタル糖尿病管理市場動向

中東・アフリカ地域のデジタル糖尿病管理市場は著しい成長を遂げています。地域全体での糖尿病の有病率の増加、特にサウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々での増加が、CGMシステムやスマートインスリンポンプなどのデジタル糖尿病管理ソリューションの需要を後押ししています。さらに、政府がデジタルヘルスソリューションや慢性疾患管理プログラムへの投資を拡大する中で、医療インフラの著しい改善が進んでいます。さらに、糖尿病ケアに関する意識の高まりも後押ししています。特に、モバイルヘルスアプリケーションへのアクセス拡大により、個人が自身の状態を効果的にモニタリング・管理できるようになったことが要因です。

主要なデジタル糖尿病管理企業動向

デジタル糖尿病管理業界の市場参加者は、製品の革新と発売、戦略的パートナーシップと提携、地域拡大、買収と合併、デジタルヘルス統合への注力など、主要な戦略に積極的に注力しています。これらの戦略は、製品ポートフォリオの強化、市場範囲の拡大、AI や機械学習などの先進技術の統合により、糖尿病ケアおよび管理ソリューションの改善を目的としています。

デジタル糖尿病管理の主要企業

以下は、デジタル糖尿病管理市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界のトレンドを左右しています。

- Abbott

- Medtronic

- F. Hoffmann-La Roche Ltd.

- Bayer AG

- Sanofi

- Dexcom, Inc.

- LifeScan, Inc.

- Insulet Corporation

- Ascensia Diabetes Care Holdings AG

- B. Braun Melsungen AG

最近の動向

- 2024年11月、メドトロニック社は、食事の摂取漏れを検知する機能を備えたアプリ「InPen」がFDAの認可を取得したと発表しました。この進歩は、Simplera連続血糖モニター(CGM)と統合される「Smart MDI」システムの発売に向けた準備を整えました。

- 2024年1月、アボットとタンデム・ダイアベティス・ケア社は、Control-IQ テクノロジーを搭載したインスリンポンプ「t:slim X2」が、アボットの「FreeStyle Libre 2 Plus」センサーと統合され、米国のユーザーに、高血糖および低血糖の管理と予防に役立つハイブリッド閉ループシステムのメリットを提供すると発表しました。

- 2023年4月、Insulet Corporation は、18歳以上の2型糖尿病患者向けに設計されたインスリン投与装置「Omnipod GO」の最新製品がFDAの認可を取得したと発表しました。この装置は、通常、毎日長時間作用型インスリンの注射を必要とする患者向けに、従来の注射方法に代わるより便利な選択肢を提供することを目的としています。

世界のデジタル糖尿病管理市場レポートのセグメント化

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国別の売上高成長を予測しています。本調査では、グランドビューリサーチはグローバルデジタル糖尿病管理市場レポートを製品、タイプ、エンドユーザー、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- スマート血糖測定器

- 連続血糖モニタリングシステム

- スマートインスリンペン

- スマートインスリンポンプ/クローズドループシステム

- アプリ

- デジタル糖尿病管理アプリ

- 体重・食事管理アプリ

タイプ別見通し(売上高、米ドル百万、2018年~2030年)

- ウェアラブルデバイス

- ハンドヘルドデバイス

最終用途別見通し(売上高、米ドル百万、2018年~2030年)

- 病院

- 家庭用

- 診断センター

地域別見通し(売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド オーストラリア タイ 韓国 ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. タイプ

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品見通し

2.2.2. タイプ見通し

2.2.3. 最終用途見通し

2.2.4. 地域見通し

2.3. 競合分析

第3章 デジタル糖尿病管理市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 糖尿病の有病率の増加

3.2.1.2. 血糖モニタリング用のウェアラブルデバイスの利用拡大

3.2.1.3. 糖尿病管理に関する意識の高まり

3.2.1.4. 政府の支援策と償還政策

3.2.2. 市場制約分析

3.2.2.1. デジタル糖尿病管理デバイスおよび技術の高コスト

3.2.2.2. 開発途上地域におけるデジタル医療インフラのアクセス制限

3.3. デジタル糖尿病管理市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 デジタル糖尿病管理市場:製品推定とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバルデジタル糖尿病管理製品市場動向分析

4.3. グローバルデジタル糖尿病管理市場規模とトレンド分析(製品別、2018年から2030年)(百万ドル)

4.4. スマート血糖測定器

4.4.1. スマート血糖測定器市場推定値と予測(2018年から2030年)(百万ドル)

4.5. 連続血糖モニタリングシステム

4.5.1. 連続血糖モニタリングシステム市場規模と予測(2018年から2030年、百万ドル)

4.6. スマートインスリンペン

4.6.1. スマートインスリンペン市場規模と予測(2018年から2030年、百万ドル)

4.7. スマートインスリンポンプ/クローズドループシステム

4.7.1. スマートインスリンポンプ/クローズドループシステム市場規模と予測 2018年から2030年(百万ドル)

4.8. アプリ

4.8.1. アプリ市場規模と予測 2018年から2030年(百万ドル)

4.8.1.1. デジタル糖尿病管理アプリ

4.8.1.1.1. デジタル糖尿病管理アプリ市場規模予測(2018年~2030年、百万ドル)

4.8.1.2. 体重・食事管理アプリ

4.8.1.2.1. 体重・食事管理アプリ市場規模予測(2018年~2030年、百万ドル)

第5章 デジタル糖尿病管理市場:タイプ別市場規模予測とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバルデジタル糖尿病管理市場の種類別動向分析

5.3. グローバルデジタル糖尿病管理市場規模と動向分析(種類別、2018年から2030年)(百万ドル)

5.4. ウェアラブルデバイス

5.4.1. ウェアラブルデバイス市場規模と予測(2018年から2030年)(百万ドル)

5.5. ハンドヘルドデバイス

5.5.1. ハンドヘルドデバイス市場の見積もりおよび予測(2018年から2030年、USD百万)

第6章 デジタル糖尿病管理市場:最終用途別見積もりおよびトレンド分析

6.1. セグメントダッシュボード

6.2. グローバルデジタル糖尿病管理最終用途市場動向分析

6.3. グローバルデジタル糖尿病管理市場規模とトレンド分析(エンドユーザー別、2018年から2030年)(百万ドル)

6.4. 病院

6.4.1. 病院市場規模と予測(2018年から2030年)(百万ドル)

6.5. 家庭環境

6.5.1. 研究機関市場推定値と予測(2018年から2030年)(百万ドル)

6.6. 診断センター

6.6.1. 診断センター市場推定値と予測(2018年から2030年)(百万ドル)

第7章 デジタル糖尿病管理市場:地域別推定値とトレンド分析(製品、タイプ、エンドユーザー別)

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模、予測、トレンド分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ合衆国

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み

7.5.1.4. 償還構造

7.5.1.5. 米国市場推定値と予測(2018年から2030年、USD百万)

7.5.2. カナダ

7.5.2.1. 主要な国別動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 償還構造

7.5.2.5. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.3. メキシコ

7.5.3.1. 主要な国別動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 償還構造

7.5.3.5. カナダ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. イギリス

7.6.1.1. 主要な国別動向

7.6.1.2. 競争状況

7.6.1.3. 規制枠組み

7.6.1.4. 償還構造

7.6.1.5. イギリス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.2. ドイツ

7.6.2.1. 主要国の動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み

7.6.2.4. 償還構造

7.6.2.5. ドイツ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.3. フランス

7.6.3.1. 主要な国別動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み

7.6.3.4. 償還構造

7.6.3.5. フランス市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.4. イタリア

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み

7.6.4.4. 償還構造

7.6.4.5. イタリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.5. スペイン

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み

7.6.5.4. 償還構造

7.6.5.5. スペイン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.6. ノルウェー

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み

7.6.6.4. 償還構造

7.6.6.5. ノルウェー市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.7. スウェーデン

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み

7.6.7.4. 償還構造

7.6.7.5. スウェーデン市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6.8. デンマーク

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み

7.6.8.4. 償還構造

7.6.8.5. デンマーク市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7. アジア太平洋

7.7.1. 日本

7.7.1.1. 主要国の動向

7.7.1.2. 競争状況

7.7.1.3. 規制枠組み

7.7.1.4. 償還構造

7.7.1.5. 日本市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.2. 中国

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み

7.7.2.4. 償還構造

7.7.2.5. 中国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.3. インド

7.7.3.1. 主要な国別動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み

7.7.3.4. 償還構造

7.7.3.5. インド市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.4. オーストラリア

7.7.4.1. 主要な国別動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み

7.7.4.4. 償還構造

7.7.4.5. オーストラリア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.5. 韓国

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み

7.7.5.4. 償還構造

7.7.5.5. 韓国市場の見積もりおよび予測(2018年から2030年、USD百万)

7.7.6. タイ

7.7.6.1. 主要な国別動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み

7.7.6.4. 償還構造

7.7.6.5. タイ市場の見積もりおよび予測(2018年から2030年)(百万米ドル)

7.8. ラテンアメリカ

7.8.1. ブラジル

7.8.1.1. 主要国の動向

7.8.1.2. 競争状況

7.8.1.3. 規制枠組み

7.8.1.4. 償還構造

7.8.1.5. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

7.8.2. アルゼンチン

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み

7.8.2.4. 償還構造

7.8.2.5. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.9. MEA

7.9.1. 南アフリカ

7.9.1.1. 主要国の動向

7.9.1.2. 競争状況

7.9.1.3. 規制枠組み

7.9.1.4. 償還構造

7.9.1.5. 南アフリカ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9.2. サウジアラビア

7.9.2.1. 主要な国別動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み

7.9.2.4. 償還構造

7.9.2.5. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9.3. アラブ首長国連邦

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み

7.9.3.4. 償還構造

7.9.3.5. UAE市場推定値と予測(2018年から2030年まで、USD百万)

7.9.4. クウェート

7.9.4.1. 主要な国別動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み

7.9.4.4. 償還構造

7.9.4.5. 2018 年から 2030 年までのクウェートの市場予測(百万米ドル

第 8 章 競争環境

8.1. 主要市場参加者による最近の動向と影響分析

8.2. 企業/競合の分類

8.3. 2024 年の主要企業の市場シェア分析

8.4. 企業の位置付け分析

8.5. 企業分類(新興企業、イノベーター、リーダー

8.6. 企業プロフィール

8.6.1. アボット

8.6.1.1. 会社概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的取り組み

8.6.2. メドトロニック

8.6.2.1. 会社概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的取り組み

8.6.3. F. ホフマン・ラ・ロシュ社

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的取り組み

8.6.4. ベイヤーAG

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. ライフスキャン株式会社

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. デクコム株式会社

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. サノフィ

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. インスレット・コーポレーション

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. アセンシア・ダイアベティス・ケア・ホールディングスAG

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. B. Braun Melsungen AG

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. 北米デジタル糖尿病管理市場、国別、2018年~2030年(百万ドル)

表4. 北米デジタル糖尿病管理市場、製品別、2018年~2030年(百万ドル)

表5. 北米デジタル糖尿病管理市場、タイプ別、2018年~2030年(百万ドル)

表6. 北米デジタル糖尿病管理市場、最終用途別、2018年~2030年(百万ドル)

表7. 米国デジタル糖尿病管理市場、製品別、2018年~2030年(百万ドル)

表8. 米国デジタル糖尿病管理市場、種類別、2018年~2030年(百万ドル)

表9. 米国デジタル糖尿病管理市場、最終用途別、2018年~2030年(百万ドル)

表10. カナダデジタル糖尿病管理市場、製品別、2018年~2030年(百万ドル)

表11. カナダデジタル糖尿病管理市場、種類別、2018年~2030年(百万ドル)

表12. カナダデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万ドル)

表13. メキシコデジタル糖尿病管理市場、製品別、2018年~2030年(百万ドル)

表14. メキシコデジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表15. メキシコデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表16. ヨーロッパデジタル糖尿病管理市場、国別、2018年~2030年(百万米ドル)

表17. ヨーロッパのデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表18. ヨーロッパのデジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表19. ヨーロッパのデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表20. イギリスデジタル糖尿病管理市場、製品別、2018年~2030年(百万ドル)

表21. イギリスデジタル糖尿病管理市場、種類別、2018年~2030年(百万ドル)

表22. イギリスデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万ドル)

表23. ドイツのデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表24. ドイツのデジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表25. ドイツのデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表26. フランス デジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表27. フランス デジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表28. フランス デジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表29. イタリアのデジタル糖尿病管理市場、製品別、2018年~2030年(百万ドル)

表30. イタリアのデジタル糖尿病管理市場、タイプ別、2018年~2030年(百万ドル)

表31. イタリアのデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万ドル)

表32. デンマークのデジタル糖尿病管理市場(製品別)、2018年~2030年(百万米ドル)

表33. デンマークのデジタル糖尿病管理市場(タイプ別)、2018年~2030年(百万米ドル)

表34. デンマークのデジタル糖尿病管理市場(最終用途別)、2018年~2030年(百万米ドル)

表35. スウェーデン デジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表36. スウェーデン デジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表37. スウェーデン デジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表38. ノルウェーのデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表39. ノルウェーのデジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表40. ノルウェーのデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表41. アジア太平洋地域デジタル糖尿病管理市場、国別、2018年~2030年(百万米ドル)

表42. アジア太平洋地域デジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表43. アジア太平洋地域デジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表44. アジア太平洋地域デジタル糖尿病管理市場、用途別、2018年~2030年(百万米ドル)

表45. 日本デジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表46. 日本デジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表47. 日本のデジタル糖尿病管理市場、用途別、2018年~2030年(百万米ドル)

表48. 中国のデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表49. 中国のデジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表50. 中国デジタル糖尿病管理市場、用途別、2018年~2030年(百万ドル)

表51. インドデジタル糖尿病管理市場、製品別、2018年~2030年(百万ドル)

表52. インドデジタル糖尿病管理市場、種類別、2018年~2030年(百万ドル)

表53. インドのデジタル糖尿病管理市場、用途別、2018年~2030年(百万米ドル)

表54. オーストラリアのデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表55. オーストラリアのデジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表56. オーストラリアのデジタル糖尿病管理市場、用途別、2018年~2030年(百万米ドル)

表57. 韓国のデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表58. 韓国のデジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表59. 韓国のデジタル糖尿病管理市場、用途別、2018年~2030年(百万米ドル)

表60. タイのデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表61. タイのデジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表62. タイのデジタル糖尿病管理市場、用途別、2018年~2030年(百万米ドル)

表63. ラテンアメリカのデジタル糖尿病管理市場、国別、2018年~2030年(百万米ドル)

表64. ラテンアメリカのデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表65. ラテンアメリカデジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表66. ラテンアメリカデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表67. ブラジルデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表68. ブラジルデジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表69. ブラジルデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表70. アルゼンチンデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表71. アルゼンチン デジタル糖尿病管理市場、タイプ別、2018年~2030年(米ドル百万)

表72. アルゼンチン デジタル糖尿病管理市場、最終用途別、2018年~2030年(米ドル百万)

表73. 中東・アフリカ デジタル糖尿病管理市場、国別、2018年~2030年(米ドル百万)

表74. 中東・アフリカ地域デジタル糖尿病管理市場(製品別)、2018年~2030年(百万米ドル)

表75. 中東・アフリカ地域デジタル糖尿病管理市場(種類別)、2018年~2030年(百万米ドル)

表76. 中東・アフリカ地域デジタル糖尿病管理市場(最終用途別)、2018年~2030年(百万米ドル)

表77. 南アフリカ デジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表78. 南アフリカ デジタル糖尿病管理市場、種類別、2018年~2030年(百万米ドル)

表79. 南アフリカ デジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表80. サウジアラビアのデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表81. サウジアラビアのデジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表82. サウジアラビアのデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表83. アラブ首長国連邦(UAE)のデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表84. アラブ首長国連邦(UAE)のデジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表85. アラブ首長国連邦(UAE)のデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

表86. クウェートデジタル糖尿病管理市場、製品別、2018年~2030年(百万米ドル)

表87. クウェートデジタル糖尿病管理市場、タイプ別、2018年~2030年(百万米ドル)

表88. クウェートデジタル糖尿病管理市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 デジタル糖尿病管理市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 デジタル糖尿病管理市場ドライバーの影響

図19 デジタル糖尿病管理市場における制約要因の影響

図20 デジタル糖尿病管理市場:製品動向分析

図21 デジタル糖尿病管理市場:製品見通しと主要なポイント

図22 スマート血糖測定器市場の見積もりおよび予測(2018年~2030年)

図23 連続血糖モニタリングシステム市場の見積もりおよび予測(2018年~2030年)

図24 スマートインスリンペン市場の見積もりおよび予測(2018年~2030年)

図25 スマートインスリンポンプ/クローズドループシステム市場の見積もりおよび予測(2018年~2030年)

図26 アプリ市場の見積もりおよび予測(2018年~2030年)

図27 デジタル糖尿病管理アプリ市場規模推計と予測(2018年~2030年)

図28 体重・食事管理アプリ市場規模推計と予測(2018年~2030年)

図29 デジタル糖尿病管理市場:エンドユーザー動向分析

図30 デジタル糖尿病管理市場:エンドユーザー動向と主要なポイント

図31 病院市場規模と予測(2018年~2030年)

図32 家庭用市場規模と予測(2018年~2030年)

図33 診断センター市場規模と予測(2018年~2030年)

図34 グローバルデジタル糖尿病管理市場:地域別動向分析

図35 グローバルデジタル糖尿病管理市場:地域別見通しと主要なポイント

図36 北米

図37 北米市場推定値と予測(2018年~2030年)

図38 アメリカ合衆国

図39 アメリカ合衆国市場推定値と予測(2018年~2030年)

図40 カナダ

図41 カナダ市場推定値と予測、2018年~2030年

図42 メキシコ

図43 メキシコ市場推定値と予測、2018年~2030年

図44 ヨーロッパ

図45 ヨーロッパ市場推定値と予測、2018年~2030年

図46 イギリス

図47 イギリス市場推定値と予測、2018年~2030年

図48 ドイツ

図49 ドイツ市場推定値と予測、2018年~2030年

図50 フランス

図51 フランス市場推定値と予測、2018年~2030年

図52 イタリア

図53 イタリア市場推計と予測、2018年~2030年

図54 スペイン

図55 スペイン市場推計と予測、2018年~2030年

図56 デンマーク

図57 デンマーク市場推計と予測、2018年~2030年

図58 スウェーデン

図59 スウェーデン市場推計と予測、2018年~2030年

図60 ノルウェー

図61 ノルウェー市場推計と予測、2018年~2030年

図62 アジア太平洋

図63 アジア太平洋市場推計と予測、2018年~2030年

図64 中国

図65 中国市場の見積もりおよび予測、2018年~2030年

図66 日本

図67 日本市場の見積もりおよび予測、2018年~2030年

図68 インド

図69 インド市場の見積もりおよび予測、2018年~2030年

図70 タイ

図71 タイ市場の見積もりおよび予測、2018年~2030年

図72 韓国

図73 韓国市場の見積もりおよび予測、2018年~2030年

図74 オーストラリア

図75 オーストラリア市場の見積もりおよび予測、2018年~2030年

図76 ラテンアメリカ

図77 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図78 ブラジル

図79 ブラジル市場の見積もりおよび予測、2018年~2030年

図80 アルゼンチン

図81 アルゼンチン市場の見積もりおよび予測、2018年~2030年

図82 中東およびアフリカ

図83 中東・アフリカ市場推計と予測、2018年~2030年

図84 南アフリカ

図85 南アフリカ市場推計と予測、2018年~2030年

図86 サウジアラビア

図87 サウジアラビア市場推計と予測、2018年~2030年

図88 アラブ首長国連邦

図89 UAE市場推定値と予測、2018年~2030年

図90 クウェート

図91 クウェート市場推定値と予測、2018年~2030年

図92 主要市場プレイヤーの市場シェア – デジタル糖尿病管理市場

| ※参考情報 デジタル糖尿病管理は、糖尿病患者が自分の健康状態をより容易に管理し、治療効果を高めるために活用されるデジタル技術の一形態です。この分野では、モバイルアプリケーションやウェアラブルデバイス、オンラインプラットフォームなどが含まれます。これらのデジタルツールを使用することで、患者は血糖値のモニタリング、食事の管理、運動の追跡、医師とのコミュニケーションなどを効率的に行うことができます。 デジタル糖尿病管理にはさまざまな種類があります。まず、血糖値をリアルタイムで測定できる「連続血糖モニタリングシステム」があります。これにより、患者は血糖値の変化を即座に知ることができ、必要に応じてインスリンを調整するなどの対策を講じることが可能です。また、食事管理アプリやカロリー計算アプリも多く登場しており、これらを利用することで、患者は自分の食事内容を記録し、適切な食事選びをサポートします。 運動追跡アプリもデジタル糖尿病管理の重要な要素です。ウェアラブルデバイスを通じて肝心なフィジカルアクティビティをログし、運動量を可視化することができます。これにより、患者は自身のライフスタイルを見直し、健康的な生活習慣を身につける助けとなります。さらに、医師との連携を強化するためのオンラインプラットフォームも増加しており、定期的な診察や遠隔医療の手段として利用されています。これにより、患者は病院に行くことなく専門家とコミュニケーションを取りやすくなり、必要な支援を迅速に受けることが可能となります。 デジタル糖尿病管理の用途は多岐にわたります。主な用途としては、患者の自己管理能力を向上させること、病気の経過をモニタリングすること、そして医療従事者とのコミュニケーションを円滑にすることが挙げられます。クリニックや病院における診察時には、患者が日常的に行った管理情報をもとに、医師はより的確なアドバイスを行うことが可能です。これにより、患者は治療の効果を高めるとともに、自己管理能力を伸ばすことが期待されます。 関連技術としては、人工知能(AI)や機械学習の活用が進んでいます。AIを用いたデータ分析により、患者の生活習慣や健康状態に基づくパーソナライズされたアドバイスが提供されるようになっています。その結果、患者はより具体的な提案を受けることができ、糖尿病管理においてより高いレベルの自己管理を実現することが可能です。加えて、データの共有がスムーズになることで、医療チーム全体が患者の状況を把握しやすくなり、より効果的な治療が行えるようになります。 また、ブロックチェーン技術の導入も注目されています。この技術により、患者の健康データの安全な管理が実現するため、プライバシー保護を強化しながら、医療機関や他の関係者とデータを共有することが容易になります。これにより、患者自身の同意のもとで、自身の健康情報が適切に利用される体制が整います。 デジタル糖尿病管理は、今後ますます重要性を増していくと考えられています。特に、高齢化社会が進む中で、糖尿病患者は増加する一方です。このため、デジタル技術を活用した効率的な管理方法が求められています。デジタルツールによって、患者が自立した生活を送りながら、病気と向き合うことができるようにすることが、糖尿病管理の未来に向けた大きな課題となるでしょう。 以上のように、デジタル糖尿病管理は、患者のQOL(生活の質)を向上させるための重要な手段であり、多様な技術が組み合わさって新たな可能性を広げています。患者のニーズに応じた多様なソリューションを提供することが、今後ますます求められることとなるでしょう。 |