政府の施策、医療費の充実、保険の適用範囲の拡大が、聴覚ケアのアクセス性を向上させています。さらに、意識の高まりと早期診断プログラムの拡大が、治療の採用を促進しています。主要なプレイヤーによる研究開発(R&D)への投資の増加は、市場拡大をさらに加速させ、聴覚ケアの高度化とアクセス性の向上を推進しています。

聴力障害の有病率の増加は、補聴器、全身性ステロイド、抗ウイルス薬、血管拡張薬、補助技術への需要を促進し、市場を拡大しています。特に高齢化社会や騒音にさらされる層において、イノベーションとアクセス性が向上しています。世界保健機関(WHO)によると、2050年までに約25億人が何らかの聴力障害を有し、そのうち7億人以上がリハビリテーションを必要とする見込みです。未対応の聴覚障害は年間約1兆ドルの経済的負担をもたらし、コミュニケーション、認知機能、雇用に悪影響を及ぼします。聴覚障害の原因には、遺伝的要因、感染症、慢性疾患、騒音曝露、耳毒性薬剤などが挙げられます。早期検診、予防接種、職業安全衛生、安全な聴取習慣の普及により、多くのケースを予防可能です。リハビリテーションの選択肢には、補聴器、言語療法、補助技術が含まれます。WHOは、特に低・中所得国におけるこの拡大する健康課題に対応するため、意識向上、政策指針、手頃な価格の聴覚ケアプログラムの推進を促進しています。

2025年の『Laryngoscope』に掲載された研究は、NHANESデータ(1999-2018年)を用いて米国成人の聴力障害の傾向を分析しました。20-69歳の成人では聴力障害の割合は14.8%-16.8%で安定していましたが、70歳以上の年齢層では71.7%-77.1%の範囲で推移しました。多変量解析では、全体的な有病率に有意な変化は認められませんでした。しかし、40~49歳の成人と教育水準の低い層では、聴力障害の減少傾向が観察されました(p < 0.001、p = 0.029)。この結果は、特定の成人層では聴力障害が減少傾向にある可能性を示唆していますが、高齢者では依然として高い水準を維持しており、継続的な予防と管理戦略の必要性を強調しています。聴力障害の有病率上昇と高齢化人口の増加は、補聴器、全身性ステロイド、抗ウイルス薬、血管拡張薬、補助技術への需要を促進し、聴力障害治療産業を拡大しています。

市場における最近の技術は、従来の補聴器と比較して多様な利点を提供することに焦点を当てています。充電式補聴器は小型で使いやすく、環境にも優しい特徴を備えています。さらに、複数の主要企業が聴力障害患者を支援する多様な補聴器を市場に導入しています。プレーヤーが最近発売した重要な技術の一部は、市場の成長に貢献しています。例えば、2024年2月、GN Store Nord A/S は、ReSound Nexia 補聴器の既存のポートフォリオを、新しいスタイルと接続機能を備えた新製品で拡大しました。さらに、2024年2月、Sonova は、Vivante ポートフォリオを拡大するため、Stride V-UP Ultra Power BTE 補聴器を発売しました。

パイプライン分析

このセクションでは、難聴の治療のための薬剤ベースおよび遺伝子治療アプローチを調査している、進行中の臨床試験の概要を紹介します。これらの試験は、第 1 相および第 2 相に及び、聴覚機能を回復または維持するための、低分子、生物製剤、遺伝子治療介入などの革新的な戦略を模索しています。

以下の表は、主な臨床試験の概要、試験で検討されている治療法、スポンサー機関、試験段階をまとめたものです。これらの研究は、炎症、神経保護、遺伝子置換療法などの根本的なメカニズムに焦点を当て、感音性難聴や遺伝性難聴など、さまざまな形態の聴覚障害の治療を目指しています。

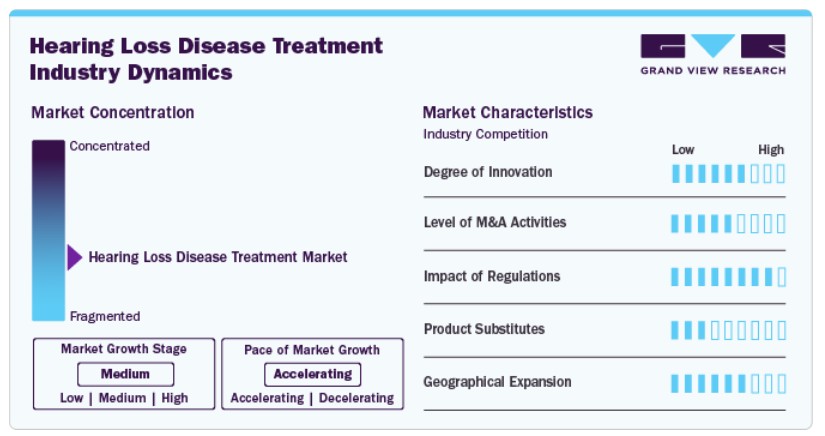

市場の集中と特徴

聴覚障害治療業界は、補聴器、人工内耳、薬物療法、遺伝子療法の進歩に伴い進化しています。イノベーションは、デバイスの小型化、音声処理アルゴリズムの改善、感覚毛細胞の回復を標的とした再生医療の開発に焦点を当てています。新興ソリューションは、感音神経性、伝音性、混合性聴覚障害に対応し、患者の予後とアクセス性を向上させています。

合併と買収は、製薬会社と医療機器企業が聴覚分野のポートフォリオを拡大する中で市場を形作っています。戦略的提携は、AIを活用した診断の統合、補聴器の接続性向上、聴覚回復のための再生医療の進展に焦点を当てています。個人に合わせた聴覚ソリューションの需要増加と、インプラントや薬物療法における技術革新が、業界の統合を促進しています。

FDAやEMAなどの規制当局は、補聴器、人工内耳、新興の薬物療法に対して厳格なガイドラインを課しています。承認プロセスには安全性と有効性を確保するための厳格な臨床試験が含まれ、市場投入までの期間と開発コストに影響を与えています。市場採用は、高価な機器コストを補うための十分な保険カバーが必要であるため、償還政策に大きく左右されます。規制の調和は、グローバル市場拡大と患者への広範なアクセスを実現するために不可欠です。

聴覚障害治療市場は、補助聴覚装置、骨伝導聴覚システム、手話、言語療法などの代替療法と競合しています。非侵襲的ソリューションが依然として主流ですが、高度な聴覚技術の採用は、その効果の向上、リアルタイム適応性、スマートデバイスとの統合性により増加しています。薬物療法と遺伝子療法の開発は、市場ポジションをさらに強化しています。

企業は、聴覚障害の有病率上昇、医療投資の増加、聴覚健康への意識の高まりを背景に、アジア太平洋、ラテンアメリカ、中東などの高成長地域への進出を拡大しています。市場浸透は、補聴器やインプラントへのアクセス改善に加え、早期検診プログラムを促進する政府の取り組みにより支援されています。しかし、新興市場における価格設定、規制遵守、インフラの制限といった課題が拡大努力の障害となっています。

製品動向

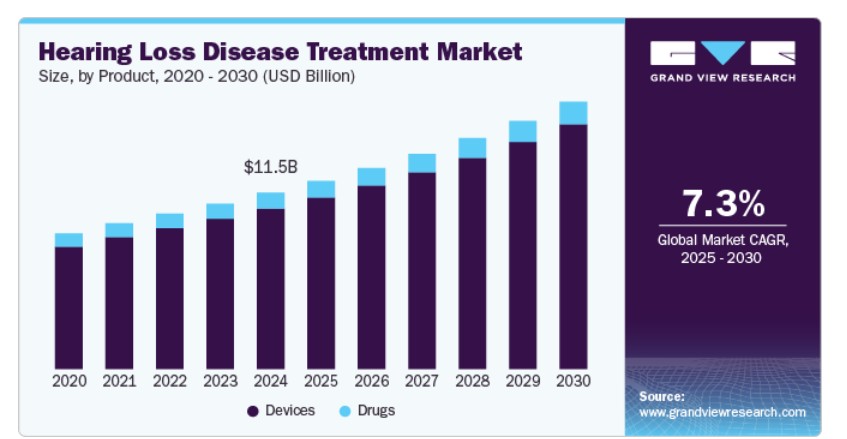

2024年に市場シェアの91.02%を占めたデバイスセグメントは、補聴器、人工内耳、補助聴覚装置における技術革新が牽引しています。AI搭載のワイヤレス接続や充電式バッテリーなどのイノベーションが市場需要を拡大しています。意識の高まり、高齢人口の増加、政府の取り組みによるアクセス改善が、市場拡大をさらに後押ししています。Sonova、WS Audiology、GN Store Nordなどの主要企業は、高度な聴覚ソリューションを継続的に導入し、セグメントの成長を強化し、高性能聴覚デバイスの広範な普及を確保しています。

医薬品セグメントは、感覚神経性および伝音性難聴に対する薬物療法の需要増加により、著しい年平均成長率(CAGR)で成長すると予測されています。耳保護剤、遺伝子療法、再生医療薬の進展が市場拡大を後押ししており、高齢化人口の増加、聴覚障害の有病率上昇、進行中の臨床試験が支援要因となっています。さらに、後期臨床試験段階の新療法は、将来の成長を強く示唆しています。アルタミラ・セラピューティクスは、急性内耳性聴覚障害を対象としたAM-111とKeyzilenを開発中です。サウンド・ファーマシューティカルズ(SPI-1005、第3相)は、酸化ストレスと炎症を調節することで内耳を保護・修復する経口カプセルを開発しており、米国FDAのファストトラック指定を受けており、メニエール病と耳鳴りへの追加探索も進めています。フェネック・ファーマシューティカルズ社は、2022年9月にPEDMARKのFDA承認を取得しました。これは、小児患者におけるシスプラチン化学療法誘発性聴力障害を軽減する初の薬剤です。

疾患の洞察

2024年時点で、感音神経性難聴が65.24%の最大のシェアを占めています。感音神経性難聴(SNHL)の他のタイプに比べて高い有病率は、このセグメントの優位性を支える主要な要因の一つです。感音神経性難聴は、内耳または内耳から脳へ音を伝達する神経経路の損傷によって特徴付けられます。NCBIによると、感覚神経性難聴の発生率は国によって異なります。例えば、米国では、突然の発症するSNHLは年間10万人あたり5~27件発生し、年間約66,000件の新規症例が報告されています

伝音性難聴セグメントは、難聴治療業界で第2位の地位を占めると予想されています。伝音性難聴は、外耳または中耳を通る音波の伝導が不適切なタイプの難聴です。空気骨間差が10dB以上、骨伝導閾値が20dB未満で、空気伝導閾値が20dBを超える場合に診断されます。最大空気骨間差は約65dBです。

最終用途の洞察

2024年に病院セグメントが45.26%の最大の市場シェアを占めたのは、このような疾患に対する多専門病院の需要増加が要因です。例えば、耳鼻咽喉科と眼科の治療を提供するビクトリアのロイヤル・ビクトリア眼耳病院は、ビクトリアの公的眼科手術とビクトリアのすべての公的コクレア植込み手術を提供しています。24時間対応の耳鼻咽喉科と眼科の緊急サービスも提供しています。2020年から2021年にかけて、同病院は約17万人の患者に医療サービスを提供しました。さらに、技術革新により市場が発展し、病院での需要が増加しています。同病院は、市場需要に対応するため、聴力回復を支援する新製品を含む多様な聴力障害治療オプションを提供しています。例えば、2021年6月、オティコン・メディカルは、米国 FDAが同社の神経性聴覚植込型システム(Neuro Cochlear Implant System)に対し、18歳以上の感音性難聴(両耳重度から重度)患者への治療を目的とした事前承認を付与したと発表しました。

耳鼻咽喉科クリニックは、予測期間中に安定した年平均成長率(CAGR)で成長すると見込まれています。耳鼻咽喉科クリニックは、聴覚障害の診断と治療に特化した専門クリニックです。これらのクリニックは、耳と関連構造の疾患に焦点を当てた耳鼻咽喉科のサブ専門分野です。耳鼻咽喉科専門グループを通じて、患者は疾患の診断と治療に関する包括的なケアを受けることができます。クリニックでは、耳鼻咽喉科医が聴力検査を実施し、手術による聴力障害の治療、または補聴器の推奨を行います。クリニックは、補聴器装置の提供や疾患管理サービスなどの治療を提供します。両耳の重度な聴力障害には、コクレア・インプラントが使用可能です。

地域別動向

北米の聴力障害治療産業は2024年に世界シェアの31.32%を占め、感音性および伝音性聴力障害の高発症率が要因となっています。聴覚装置、全身性ステロイド、血管拡張剤の採用増加が患者の予後を改善しています。コクレアインプラント、補聴器、薬物療法の進歩は、治療のアクセス性を向上させています。病院ベースの治療が流通を支配していますが、耳鼻科クリニックと外来クリニックでは、聴力障害管理に対する需要が拡大しています。

米国聴力障害治療市場動向

米国聴力障害治療業界は、バイオファーマ投資の拡大、高い研究開発費、早期の規制承認を背景に、北米地域をリードしています。全身性ステロイド、抗ウイルス薬、血管拡張剤の聴力障害への使用増加が市場成長を加速しています。埋め込み型聴覚装置の革新とテレオオロジーの進展が、患者の治療アクセスを拡大しています。病院ベースの治療が主要な流通チャネルであり、耳鼻科クリニックは外来診療での存在感を高めています。

欧州聴力障害治療市場動向

欧州の聴覚障害治療市場は、ドイツ、フランス、イギリスを牽引役として安定した成長を遂げています。同地域は、強力な臨床研究インフラ、聴覚学イノベーションへの政府支援、聴覚障害デバイスと薬物療法の採用拡大を背景に成長しています。全身性ステロイドと血管拡張剤の応用が拡大しており、病院が最大の流通シェアを占め、耳鼻科クリニックと外来クリニックが補完しています。

イギリスの聴覚障害治療業界は、聴覚障害研究への資金増額と補聴器・人工内耳へのアクセス拡大が牽引しています。全身性ステロイドと血管拡張剤の需要が増加しており、医療提供者と業界プレイヤー間の臨床試験と提携が進行中です。慢性聴覚障害の管理において耳鼻科クリニックが注目されており、病院ベースの治療経路を補完しています。

ドイツの聴覚障害治療産業は、欧州地域における主要市場として、高度な製造能力と堅固なバイオテクノロジー投資に支えられています。聴覚障害デバイスと薬物療法の需要が拡大しており、特に感音神経性および混合型聴覚障害のケースで顕著です。病院ベースの治療が主流ですが、外来クリニックが外来アクセスを強化しています。

フランスの聴覚障害治療産業の成長は、聴覚障害治療における全身性ステロイド、抗ウイルス薬、血管拡張剤の採用拡大に牽引されています。規制の進展と公的医療施策が市場浸透を拡大しています。補聴器と人工内耳は広く使用されており、病院が主要な供給源であり、外来クリニックの役割が拡大しています。

アジア太平洋地域 聴覚障害治療市場動向

アジア太平洋地域の聴覚障害治療産業は、聴覚障害の有病率上昇と医療インフラの改善により拡大しています。中国、インド、日本などの国が市場をリードしており、政府の取り組みの増加と聴覚機器の国内製造が支えています。コクレアインプラント技術の進歩と耳鼻科クリニックの拡大が市場浸透を促進しています。

日本の聴覚障害治療産業の成長は、聴覚障害研究への政府資金提供と高齢化に伴う聴覚障害への注目が高まっていることが支えています。病院が主要な流通チャネルであり、耳鼻科クリニックと外来クリニックが聴覚障害治療へのアクセスを改善しています。

中国の聴覚障害治療産業は急速に拡大しています。バイオファーマ投資の活発化と医療アクセス向上に支えられています。補聴器、全身性ステロイド、血管拡張剤の需要が増加しており、外来クリニックとオンラインプラットフォームが患者の治療アクセスを促進しています。

ラテンアメリカ聴覚障害治療市場動向

ラテンアメリカの聴覚障害治療産業は、医療費の増加と聴覚健康への意識の高まりを背景に成長しています。ブラジルは、政府の医療政策とバイオ医薬品開発への投資を背景に、主要市場として注目されています。補聴器と人工内耳の需要が市場拡大を後押ししています。

ブラジルの聴覚障害治療産業の成長は、聴覚障害の高頻度と医療インフラの拡大に支えられています。補聴器の現地製造への投資と国際企業との協力が治療のアクセス性を向上させています。病院ベースの医療が主流ですが、外来診療所のサービス拡大が進んでいます。

MEA聴覚障害治療市場動向

MEA聴覚障害治療市場は、医療インフラの改善と聴覚障害の負担増加により、安定した成長を遂げています。サウジアラビアなどでは、政府の医療近代化施策を背景に、補聴器、全身性ステロイド、人工内耳の需要が増加しています。

サウジアラビアの聴覚障害治療業界は、医療改革と聴覚学研究への投資拡大を背景に拡大しています。聴覚障害の発生率上昇により、聴覚障害治療の需要が増加しており、病院ベースのサービスが流通をリードし、外来クリニックが患者アクセスを改善しています。

主要な聴覚障害治療企業動向:

市場をリードする企業は、技術革新、戦略的提携、グローバル展開に注力しています。Sonova、GN Store Nord、WS Audiology、Demant、Starkeyなどの企業は、補聴器と人工内耳のセグメントを支配し、AI搭載、Bluetooth対応、充電式デバイスを導入しています。製薬分野では、Novartis、Sensorion、Spiral Therapeuticsなどが遺伝子療法と再生医療の進展を推進しています。合併、買収、研究開発投資の増加が競争を激化させ、市場における製品革新とアクセス向上を促進しています。

主要な聴覚障害治療企業:

以下の企業は、聴覚障害治療市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Novartis AG

- Spiral Therapeutics (Otonomy, Inc.)

- Acousia Therapeutics Gmbh

- Sensorion

- Audina Hearing Instruments, Inc.

- Ws Audiology A/S

- Audifon Gmbh & Co. Kg

- MED-EL Medical Electronics

- Demant A/S

- Sonova

最近の動向

- 2024年8月、ソノバ・ホールディングAGは、フォナックブランドの下で「Audéo Infinio」と「Audéo Sphere Infinio」の2つのプラットフォームを導入しました。これは、リアルタイムAIを活用する技術プラットフォーム上で開発された新しい世代の補聴器をマークします。

- 2024年4月、ルンドベック財団は、家族経営の持株・投資会社であるT&W Medicalと、世界的な補聴器メーカーWS Audiology A/Sの51%の支配権を保有する少数株式を取得する契約を締結しました。この会社はEQTが49%を保有しています。

- 2023年2月、Cochlear Ltd.は、Amazon.com, Inc.との提携を発表し、Cochlearの聴覚植込み装置を装着する人向けに、快適なエンターテインメントを提供する聴覚補助装置向けのオーディオストリーミングを拡大します。

グローバル聴覚障害治療市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、製品、疾患、エンドユーザー、地域に基づいて、グローバルな聴覚障害治療市場報告書をセグメント化しています:

- 製品別見通し(売上高、米ドル百万、2018年~2030年)

- デバイス

- 薬剤

- 全身性ステロイド

- 抗ウイルス薬

- 血管拡張薬

- その他

- 疾患別見通し(売上高、百万ドル、2018年~2030年)

- 伝導性聴覚障害

- 感覚神経性聴覚障害

- 混合型(伝導性と感覚神経性)

- 最終用途別見通し(売上高、百万ドル、2018年~2030年)

- 病院

- 耳鼻科クリニック

- 外来クリニック

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 疾患

1.2.3. エンドユーザー

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概観

2.2. セグメント概観

2.3. 競争環境概観

第3章 聴覚障害治療市場の変化要因、動向、および範囲

3.1. 市場系譜展望

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 聴覚障害患者の増加

3.2.1.2. 強力な研究開発パイプライン

3.2.1.3. 補聴器の技術革新

3.2.2. 市場制約要因分析

3.3. 3.3.1 社会的偏見の存在

3.4. 3.3.2 低・中所得国(LMICs)における保険償還制度の不足

3.5. 事業環境分析

3.5.1. 業界分析 – ポーターの5つの力分析

3.5.1.1. 供給者の力

3.5.1.2. 購入者の力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合企業の競争状況

3.5.2. PESTLE分析

3.5.3. パイプライン分析

第4章. 聴覚障害治療市場:製品ビジネス分析

4.1. 製品市場シェア(2024年と2030年)

4.2. 製品セグメントダッシュボード

4.3. 製品別市場規模、予測およびトレンド分析(2018年~2030年、USD百万)

4.4. デバイス

4.4.1. デバイス市場(2018年~2030年、USD百万)

4.5. 医薬品

4.5.1. 医薬品市場(2018年~2030年、USD百万)

4.5.2. 系統的ステロイド

4.5.2.1. 系統的ステロイド市場、2018年~2030年(百万米ドル)

4.5.3. 抗ウイルス薬

4.5.3.1. 抗ウイルス薬市場、2018年~2030年(百万米ドル)

4.5.4. 血管拡張剤

4.5.4.1. 血管拡張剤市場、2018年~2030年(百万米ドル)

4.5.5. その他

4.5.5.1. その他市場、2018年~2030年(百万米ドル)

第5章 聴覚障害治療市場:疾患別事業分析

5.1. 疾患別市場シェア、2024年と2030年

5.2. 疾患セグメントダッシュボード

5.3. 市場規模、予測、およびトレンド分析(疾患別)、2018年から2030年(百万ドル)

5.4. 伝導性聴覚障害

5.4.1. 伝導性聴覚障害市場、2018年~2030年(百万ドル)

5.5. 感覚神経性聴覚障害

5.5.1. 感音性難聴市場、2018年~2030年(百万ドル)

5.6. 混合型(伝導性および感音性)

5.6.1. 混合型(伝導性および感音性)市場、2018年~2030年(百万ドル)

第6章 難聴疾患治療市場:エンドユーザー別ビジネス分析

6.1. エンドユーザー市場シェア、2024年と2030年

6.2. エンドユーザーセグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(エンドユーザー別)、2018年から2030年(百万ドル)

6.4. 病院

6.4.1. 病院市場、2018年~2030年(百万ドル)

6.5. 耳鼻科クリニック

6.5.1. 耳鼻科クリニック市場、2018年~2030年(百万ドル)

6.6. 外来クリニック

6.6.1. 外来クリニック市場、2018年~2030年(百万ドル)

第7章 聴覚障害治療市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模と予測トレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米聴覚障害治療市場推定値と予測、国別、2018年~2030年(百万ドル)

7.4.2. アメリカ合衆国

7.4.2.1. 主要国の動向

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制枠組み

7.4.2.4. 償還枠組み

7.4.2.5. 米国聴覚障害治療市場規模推計と予測(2018年~2030年、百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制枠組み

7.4.3.4. 償還枠組み

7.4.3.5. 米国聴覚障害治療市場規模予測(2018年~2030年、百万ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制枠組み

7.4.4.4. 償還枠組み

7.4.4.5. メキシコ聴覚障害治療市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.5. ヨーロッパ

7.5.1. ヨーロッパ聴覚障害治療市場の見積もりおよび予測(2018年~2030年、米ドル百万)

7.5.2. イギリス

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制枠組み

7.5.2.4. 償還枠組み

7.5.2.5. イギリス 聴覚障害治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制枠組み

7.5.3.4. 償還枠組み

7.5.3.5. ドイツの聴覚障害疾患治療市場規模予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要な国別動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制枠組み

7.5.4.4. 償還枠組み

7.5.4.5. フランス 聴覚障害治療市場規模推計と予測(2018年~2030年、百万ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制枠組み

7.5.5.4. 償還枠組み

7.5.5.5. イタリアの聴覚障害治療市場規模予測(2018年~2030年、百万ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制枠組み

7.5.6.4. 償還枠組み

7.5.6.5. スペインの聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要な国別動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制枠組み

7.5.7.4. 償還枠組み

7.5.7.5. デンマークの聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要な国別動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制枠組み

7.5.8.4. 償還枠組み

7.5.8.5. スウェーデン 聴覚障害治療市場の見積もりおよび予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要な国別動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制枠組み

7.5.9.4. 償還枠組み

7.5.9.5. ノルウェーの聴覚障害治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域 聴覚障害治療市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国動向

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制枠組み

7.6.2.4. 償還枠組み

7.6.2.5. 日本の聴覚障害治療市場規模予測(2018年~2030年)(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制枠組み

7.6.3.4. 償還枠組み

7.6.3.5. 中国の聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制枠組み

7.6.4.4. 償還枠組み

7.6.4.5. インドの聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制枠組み

7.6.5.4. 償還枠組み

7.6.5.5. オーストラリアの聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制枠組み

7.6.6.4. 償還枠組み

7.6.6.5. 韓国の聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制枠組み

7.6.7.4. 償還枠組み

7.6.7.5. タイの聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカの聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制枠組み

7.7.2.4. 償還枠組み

7.7.2.5. 日本の聴覚障害治療市場規模予測(2018年~2030年、百万ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要な国別動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制枠組み

7.7.3.4. 償還枠組み

7.7.3.5. 中国の聴覚障害治療市場規模予測(2018年~2030年、百万ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ地域における聴覚障害治療市場規模推計と予測(2017年~2030年、百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制枠組み

7.8.2.4. 償還枠組み

7.8.2.5. 南アフリカ聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制枠組み

7.8.3.4. 償還枠組み

7.8.3.5. サウジアラビアの聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要な国別動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制枠組み

7.8.4.4. 償還枠組み

7.8.4.5. アラブ首長国連邦(UAE)の聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要な国別動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制枠組み

7.8.5.4. 償還枠組み

7.8.5.5. クウェート聴覚障害治療市場規模予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業市場ポジション分析

8.3. 企業分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. ノバルティスAG

8.5.1.1. 概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. スパイラル・セラピューティクス(オトノミー・インク)

8.5.2.1. 概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. アコシア・セラピューティクス・GmbH

8.5.3.1. 概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. センサーリオン

8.5.4.1. 概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. Audina Hearing Instruments, Inc.

8.5.5.1. 概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. Ws Audiology A/S

8.5.6.1. 概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. audifon Gmbh & Co. Kg

8.5.7.1. 概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. MED-EL Medical Electronics

8.5.8.1. 概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. デマント A/S

8.5.9.1. 概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. ソノバ

8.5.10.1. 概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 パラメーター一覧

表4 ディストリビューター一覧

表5 地域別グローバル聴覚障害治療市場(2018年~2030年、百万ドル)

表6 グローバル聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表7 グローバル聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表8 グローバル聴覚障害治療市場(最終用途別)、2018年~2030年(百万ドル)

表9 北米聴覚障害治療市場(国別)、2018年~2030年(百万米ドル)

表10 北米聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表11 北米聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表12 北米聴覚障害治療市場(用途別)、2018年~2030年(百万ドル)

表13 米国聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表14 米国聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表15 米国聴覚障害治療市場(用途別)、2018年~2030年(百万ドル)

表16 カナダ聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表17 カナダ聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表18 カナダ聴覚障害治療市場(用途別)、2018年~2030年(百万米ドル)

表19 メキシコ聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表20 メキシコ聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表21 メキシコ 聴覚障害治療市場(用途別)、2018年~2030年(百万米ドル)

表22 ヨーロッパ 聴覚障害治療市場(国別)、2018年~2030年(百万米ドル)

表23 ヨーロッパ 聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表24 ヨーロッパの聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表25 ヨーロッパの聴覚障害治療市場(最終用途別)、2018年~2030年(百万ドル)

表26 ドイツの聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表27 ドイツの聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表28 ドイツの聴覚障害治療市場(用途別)、2018年~2030年(百万米ドル)

表29 イギリスの聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表30 イギリス 聴覚障害治療市場、疾患別、2018年~2030年(百万米ドル)

表31 イギリス 聴覚障害治療市場、最終用途別、2018年~2030年(百万米ドル)

表32 フランス 聴覚障害治療市場、製品別、2018年~2030年(百万米ドル)

表33 フランス 聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表34 フランス 聴覚障害治療市場(最終用途別)、2018年~2030年(百万ドル)

表35 イタリア 聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表36 イタリアの聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表37 イタリアの聴覚障害治療市場(最終用途別)、2018年~2030年(百万ドル)

表38 スペインの聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表39 スペインの聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表40 スペインの聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表41 デンマークの聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表42 デンマークの聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表43 デンマークの聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表44 スウェーデンの聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表45 スウェーデン 聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表46 スウェーデン 聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表47 ノルウェー 聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表48 ノルウェーの聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表49 ノルウェーの聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表50 アジア太平洋地域の聴覚障害治療市場(国別)、2018年~2030年(百万米ドル)

表51 アジア太平洋地域 聴覚障害治療市場、製品別、2018年~2030年(百万米ドル)

表52 アジア太平洋地域 聴覚障害治療市場、疾患別、2018年~2030年(百万米ドル)

表53 アジア太平洋地域 聴覚障害治療市場、最終用途別、2018年~2030年(百万米ドル)

表54 日本の聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表55 日本の聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表56 日本の聴覚障害治療市場(最終用途別)、2018年~2030年(百万ドル)

表57 中国の聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表58 中国の聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表59 中国の聴覚障害治療市場(最終用途別)、2018年~2030年(百万ドル)

表60 インドの聴覚障害治療市場(製品別)、2018年~2030年(百万ドル)

表61 インドの聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

表62 インドの聴覚障害治療市場(最終用途別)、2018年~2030年(百万ドル)

表63 韓国の聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表64 韓国の聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表65 韓国の聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表66 オーストラリアの聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表67 オーストラリアの聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表68 オーストラリアの聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表69 タイの聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表70 タイの聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表71 タイの聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表72 ラテンアメリカ 聴覚障害治療市場、国別、2018年~2030年(百万米ドル)

表73 ラテンアメリカ 聴覚障害治療市場、製品別、2018年~2030年(百万米ドル)

表74 ラテンアメリカ 聴覚障害治療市場、疾患別、2018年~2030年(百万米ドル)

表75 ラテンアメリカ聴覚障害治療市場(用途別)、2018年~2030年(百万米ドル)

表76 ブラジル聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表77 ブラジル聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表78 ブラジル 聴覚障害治療市場(用途別)、2018年~2030年(百万米ドル)

表79 アルゼンチン 聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表80 アルゼンチン 聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表81 アルゼンチン 聴覚障害治療市場(用途別)、2018年~2030年(百万米ドル)

表82 中東・アフリカ 聴覚障害治療市場(国別)、2018年~2030年(百万米ドル)

表83 中東・アフリカ 聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表84 中東・アフリカ 聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表85 中東・アフリカ 聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表86 サウジアラビア 聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表87 サウジアラビア 聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表88 サウジアラビア 聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表89 南アフリカ 聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表90 南アフリカ 聴覚障害治療市場(疾患別)、2018年~2030年(百万米ドル)

表91 南アフリカ 聴覚障害治療市場(最終用途別)、2018年~2030年(百万米ドル)

表92 アラブ首長国連邦(UAE) 聴覚障害治療市場(製品別)、2018年~2030年(百万米ドル)

表93 アラブ首長国連邦(UAE)の聴覚障害治療市場、疾患別、2018年~2030年(百万米ドル)

表94 アラブ首長国連邦(UAE)の聴覚障害治療市場、最終用途別、2018年~2030年(百万米ドル)

表95 クウェートの聴覚障害治療市場、製品別、2018年~2030年(百万米ドル)

表96 クウェート聴覚障害治療市場、疾患別、2018年~2030年(百万米ドル)

表97 クウェート聴覚障害治療市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場概要

図8 市場動向と展望

図9 市場セグメンテーションと範囲

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約の関連性分析(現在の影響と将来の影響)

図12 浸透率と成長見込みのマッピング

図13 聴覚障害治療市場 – PESTLE分析

図14 ポーターの5つの力分析

図15 聴覚障害治療市場の見通し 主要なポイント

図16 聴覚障害治療市場:製品動向分析

図17 グローバル聴覚障害治療市場、製品別、2018年~2030年(百万ドル)

図18 グローバル聴覚障害治療市場、2018年~2030年(百万ドル)

図19 グローバルデバイス市場、2018年~2030年(百万ドル)

図20 グローバル医薬品市場、2018年~2030年(百万ドル)

図21 グローバル全身性ステロイド市場、2018年~2030年(百万ドル)

図22 グローバル抗ウイルス薬市場、2018年~2030年(百万ドル)

図23 グローバル血管拡張剤市場、2018年~2030年(百万ドル)

図24 グローバル聴覚障害治療市場:疾患動向分析

図25 グローバル聴覚障害治療市場(疾患別)、2018年~2030年(百万ドル)

図26 グローバル伝導性聴覚障害市場、2018年~2030年(百万ドル)

図27 グローバル感覚神経性聴覚障害市場、2018年~2030年(百万ドル)

図28 グローバル混合性聴覚障害市場、2018年~2030年(百万ドル)

図29 グローバル聴覚障害治療市場:エンドユーザー動向分析

図30 グローバル聴覚障害治療市場、エンドユーザー別、2018年~2030年(百万ドル)

図31 グローバル耳科クリニック市場、2018年~2030年(百万米ドル)

図32 グローバル病院市場、2018年~2030年(百万米ドル)

図33 グローバル外来クリニック市場、2018年~2030年(百万米ドル)

図34 地域別市場:主要なポイント

図35 聴覚障害治療市場地域別見通し、2018年と2030年

図36 北米聴覚障害治療市場、2018年~2030年(百万ドル)

図37 米国聴覚障害治療市場、2018年~2030年(百万ドル)

図38 カナダ聴覚障害治療市場、2018年~2030年(百万ドル)

図39 メキシコ聴覚障害治療市場、2018年~2030年(百万ドル)

図40 欧州聴覚障害治療市場、2018年~2030年(百万ドル)

図41 ドイツの聴覚障害治療市場、2018年~2030年(百万米ドル)

図42 イギリスの聴覚障害治療市場、2018年~2030年(百万米ドル)

図43 フランスの聴覚障害治療市場、2018年~2030年(百万米ドル)

図44 イタリア 聴覚障害治療市場、2018年~2030年(百万米ドル)

図45 スペイン 聴覚障害治療市場、2018年~2030年(百万米ドル)

図46 デンマーク 聴覚障害治療市場、2018年~2030年(百万米ドル)

図47 スウェーデン 聴覚障害治療市場、2018年~2030年(百万米ドル)

図48 ノルウェー 聴覚障害治療市場、2018年~2030年(百万米ドル)

図49 アジア太平洋地域 聴覚障害治療市場、2018年~2030年(百万米ドル)

図50 日本の聴覚障害治療市場、2018年~2030年(百万米ドル)

図51 中国の聴覚障害治療市場、2018年~2030年(百万米ドル)

図52 インドの聴覚障害治療市場、2018年~2030年(百万米ドル)

図53 韓国の聴覚障害治療市場、2018年~2030年(百万米ドル)

図54 オーストラリアの聴覚障害治療市場、2018年~2030年(百万米ドル)

図55 タイの聴覚障害治療市場、2018年~2030年(百万米ドル)

図56 ラテンアメリカ 聴覚障害治療市場、2018年~2030年(百万米ドル)

図57 ブラジル 聴覚障害治療市場、2018年~2030年(百万米ドル)

図58 アルゼンチン 聴覚障害治療市場、2018年~2030年(百万米ドル)

図59 中東・アフリカ 聴覚障害治療市場、2018年~2030年(百万米ドル)

図60 南アフリカ 聴覚障害治療市場、2018年~2030年(百万米ドル)

図61 サウジアラビア 聴覚障害治療市場、2018年~2030年(百万米ドル)

図62 アラブ首長国連邦(UAE)の聴覚障害治療市場、2018年~2030年(百万ドル)

図63 クウェートの聴覚障害治療市場、2018年~2030年(百万ドル)

図64 戦略フレームワーク

| ※参考情報 聴覚障害治療は、人々が音を聞く能力を改善または回復するための医療行為の一環です。聴覚障害は、様々な要因によって引き起こされることがあり、年齢、遺伝、環境音、病気や外傷などが影響します。治療法は多岐にわたり、個々の症状や原因に応じたアプローチが取られます。 聴覚障害の種類には、大きく分けて伝音性難聴、感音性難聴、混合性難聴があります。伝音性難聴は、外耳や中耳の問題によって音の伝達が妨げられるもので、耳垢の詰まりや中耳炎などが原因となります。感音性難聴は、内耳や聴神経の障害によって引き起こされるもので、加齢性難聴や騒音性難聴が代表的です。混合性難聴は、伝音性と感音性の両方の問題を併せ持っている状態です。 聴覚障害の治療には、さまざまな選択肢があります。最も一般的な方法は補聴器の使用です。補聴器は、音を増幅し、耳に入る音の質を改善する装置です。個々の聴力に合わせて調整可能で、多くの人々にとって効果的な解決方法となります。また、人工内耳という選択肢もあります。これは、内耳の障害が原因で難聴になった場合に、聴覚神経を直接刺激することで聴力を改善する手術的治療です。聴力を完全に回復することは難しい場合がありますが、人工内耳は多くの人が音を理解できるようになる手段として成功を収めています。 さらに、聴覚リハビリテーションも重要な治療の一部です。リハビリテーションプログラムは、特に新たに補聴器や人工内耳を使用する人々に対して、音を認識し理解するためのスキルを向上させることを目的としています。これには聴覚訓練やコミュニケーション技術の習得が含まれます。 最近では、関連技術の発展が聴覚障害の治療に革命をもたらしています。一例として、バイオテクノロジーを活用した再生医療があります。これは、内耳の細胞を再生させることで聴力を回復させる可能性を探る研究が進行中です。また、人工知能(AI)を活用した音声処理技術も注目されています。AIは、背景音と会話を区別する能力を持ち、よりクリアな音声体験を提供するための補聴器に役立っています。 聴覚障害の予防も重要なテーマです。早期の検査や定期的な聴力検査は、聴覚障害を早期に発見し、適切な治療につなげることができます。また、騒音環境での適切な耳の保護や、健康的な生活を送ることも有効です。 さらに、聴覚障害者への社会的な理解やサポートも欠かせません。支援団体やコミュニティが連携し、聴覚障害者の生活の質を向上させる取り組みを行うことが求められます。特に、教育の場においては、聴覚障害を持つ子どもたちのための特別支援が重要で、適切な支援を受けることで学習や社会生活の充実が図れます。 結論として、聴覚障害治療は多様なアプローチが存在し、個々のニーズに応じた適切な治療法が求められます。新しい技術の進展とともに、聴覚障害に対する理解と支援が進むことで、より多くの人々が音の世界を享受できるようになることを期待しています。 |