医薬品市場は、治療法の進歩と豊富な製品パイプラインにより、著しい成長を遂げています。標的療法、バイオ医薬品、パーソナライズド医療の開発は、治療モデルを再定義し、がん、自己免疫疾患、遺伝性疾患などの複雑な疾患に対し、より効果的な解決策を提供しています。遺伝性網膜疾患や特定の癌に対する遺伝子療法やRNAベースの治療法はFDAの承認を取得し、業界の成長を後押ししています。CAR-T細胞療法のような最先端の薬剤の承認は、市場が精密医療に注力する傾向を象徴しており、これまで治療が困難だった疾患への希望をもたらしています。免疫腫瘍学治療の継続的な進展は、がん治療の概念を再定義する重要な進歩です。

医薬品研究開発(R&D)支出は市場成長の主要な原動力であり、業界は新たな治療法の発見と開発に継続的に投資しています。2023年、米国の製薬企業は研究開発にUSD 800億ドルを超える資金を投入し、この数字は毎年増加傾向にあります。ジョンソン・エンド・ジョンソン、メルク、イーライリリーなどの大手企業は、高齢化社会や慢性疾患の増加に対応するため、革新的な薬の開発の重要性を認識し、売上高の相当部分を研究開発に充てています。

この高い投資水準は、腫瘍学、免疫学、希少疾患など多様な分野における画期的な治療法の発見を後押ししています。オックスフォード・アカデミックの報告によると、2023年の米国製薬支出は13.6%増加し、7,225億ドルに達しました。この増加は、利用率の6.5%増加、新薬による4.2%の増加、価格の2.9%上昇が要因です。2023年の売上高トップの医薬品はセマグルチドで、次いでアダリムマブとアピキサバンが続きました。さらに、2023年に非連邦病院の医薬品支出は1.1%減のUSD 371億ドルとなった一方、クリニックの支出は15.0%増のUSD 1357億ドルに増加しました。クリニックの成長は利用率の増加が主な要因で、新製品や価格変更の影響は軽微でした。非連邦病院では利用率の低下により支出が減少した一方、新薬と価格の影響は限定的でした。2024年に発売が予定されている新薬、特に専門医療、内分泌疾患、がん治療分野の製品が、支出を継続的に牽引する見込みです。

革新的な現代医療の市場浸透が進むことも、医薬品市場の主要な成長要因です。患者と医療提供者が新治療の有効性を認識するにつれ、より良い治療効果と副作用の少ない先端療法への需要が高まっています。がん、自己免疫疾患、その他の分野におけるバイオロジクス、遺伝子療法、免疫療法の採用は特に目立っています。例えば、免疫腫瘍学で用いられるモノクローナル抗体の急速な採用は治療の風景を変革し、KeytrudaやOpdivoなどの市場リーダーは年間売上高の著しい成長を示しています。2024年9月、APIイノベーションセンターは、米国の医薬品自立強化を目的とした戦略的資金としてUSD 1400万ドルの資金調達を実施しました。この資金は、米国国内における重要な医薬品有効成分(API)の製造能力強化を支援し、サプライチェーンのレジリエンス向上と海外依存の軽減を目指します。この取り組みは、国内生産の強化、国家安全保障の向上、必須医薬品の安定供給確保に向けた努力と一致しています。

市場集中度と特徴

医薬品市場は、薬物発見、製剤技術、パーソナライズド医療アプローチにおける継続的なイノベーションが特徴的です。バイオロジクス、RNAベースの療法、標的薬物送達システムなどの進展は、腫瘍学、感染症、循環器疾患、神経疾患など、多様な治療領域で新たな治療オプションを創出しています。取り組みは、有効性の向上、副作用の軽減、患者遵守と臨床結果の改善を目的とした持続性製剤の開発に焦点を当てています。

合併・買収(M&A)は、医薬品市場の成長戦略の重要な要素です。企業はM&Aを通じて製品ポートフォリオの多様化、革新的な技術へのアクセス、地理的展開の拡大を目指しています。バイオテクノロジー企業買収や戦略的提携は、がん、希少疾患、慢性疾患などの主要な治療領域におけるパイプライン開発を加速させます。業界の統合は、コスト効率の向上、研究開発能力の強化、市場ポジションの強化を支援します。

FDA、EMA、地域当局を含む規制当局は、医薬品製品の安全性、有効性、品質を確保するため、包括的なガイドラインを施行しています。承認プロセスには広範な前臨床試験と臨床試験が含まれ、開発スケジュールとコストに影響を及ぼします。価格規制、償還政策、特許法は市場アクセスと採用に大きく影響し、手頃な価格と公平なアクセスは、先進国と新興市場の両方で重要な考慮事項 remains.

医薬品は、生活習慣の改善などの非薬物療法を含む多様な治療選択肢との競争に直面しています。代替品の存在にもかかわらず、医薬品は証明された有効性、確立された臨床プロトコル、急性疾患から慢性疾患管理までの広範な適用範囲により、需要を維持しています。

市場参加者は、アジア太平洋、ラテンアメリカ、中東などの新興地域での成長を increasingly ターゲットにしています。拡大を後押しする要因には、疾病負担の増加、医療インフラの改善、政府の支援政策などが挙げられます。取り組みは、アクセス性と手頃な価格の課題に対応するため、流通ネットワークの強化、現地製造、規制遵守に焦点を当てています。北米と欧州の確立された市場は、高度な医療システムと革新的な療法の採用率の高さから、主要な収益源として残っています。

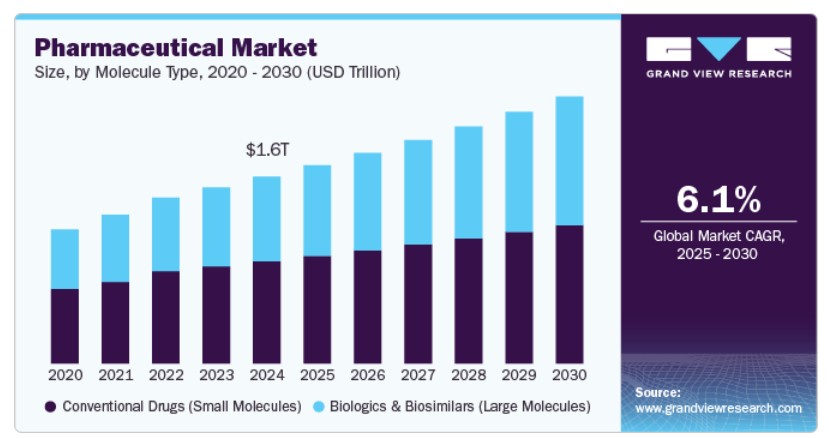

分子タイプ別洞察

2024年に市場シェアの54.74%を占めた従来型医薬品(小分子)が市場を支配しています。従来型医薬品の優位性は、確立された製造プロセス、予測可能な薬物動態、経口バイオアベイラビリティに起因します。さらに、豊富な臨床使用実績、多様な治療応用、特許切れによるジェネリック競争の促進が、その広範な採用を後押ししています。さらに、小分子は膜透過性が優れているため、細胞内経路を標的とすることができ、薬物開発パイプラインにおける地位をさらに強化しています。

生物製剤とバイオシミラー(大分子)は、がん、自己免疫疾患、糖尿病などの慢性・複雑な疾患の治療における有効性から、予測期間中に著しい年平均成長率(CAGR)で成長すると見込まれています。バイオテクノロジーの進展、RNAiベースの治療法、モノクローナル抗体開発がイノベーションを牽引しています。原薬バイオ医薬品の特許切れはバイオシミラーの採用を加速し、コスト効果の高い代替品を提供しています。バイオシミラーに対する規制支援、医療費の増加、患者による標的療法への需要が成長を後押ししています。製造技術の向上とグローバルなアクセス拡大が、セグメントの急速な市場浸透に貢献しています。

製品インサイト

2024年に医薬品市場で86.76%の売上高シェアを占めたブランド医薬品セグメントが市場を支配しています。ブランド医薬品セグメントは医薬品市場の基盤を成し、イノベーションと独占権を通じて成長を牽引しています。これらは特許を取得した医薬品で、慢性疾患、がん、希少疾患などの重要な医療課題に対応しています。そのプレミアム価格は、研究開発と規制承認への多大な投資と、治療基準の向上にもたらす価値を反映しています。

ジェネリックセグメントは、2024年に多くの特許期限切れが発生すること、手頃な価格の医薬品への需要増加、医療費の増加を背景に、予測期間中に最も高い成長率を記録すると予想されています。政府や医療提供者による規制枠組みの支援とコスト削減措置が、ジェネリックの採用をさらに促進しています。セグメントの成長は、製造能力の向上、流通ネットワークの強化、患者と医療従事者におけるジェネリック医薬品の有効性に関する認識の高まりにも支えられています。

タイプ別分析

処方薬セグメントは、慢性疾患治療薬の需要増加、医薬品開発における技術革新、医療アクセス改善により、2024年に売上高の86.76%を占めて市場を支配しました。有利な償還政策、医師の処方薬への依存度の高まり、患者意識の向上などがこの成長に寄与しました。規制承認、新製品発売、高齢人口の増加も需要を後押ししました。さらに、生活習慣病の蔓延と、処方薬の使用を促進する政府の取り組みが、セグメントの市場地位を強化しました。

市販薬(OTC)セグメントは、消費者の自己治療への好み、製品のアクセス性の向上、健康意識の高まりを背景に、医薬品市場で最も急速に成長するセグメントとして浮上しました。小売薬局とオンライン薬局の拡大、処方薬からOTCへの切り替えに関する規制承認、マーケティング施策が市場成長に寄与しました。風邪、アレルギー、痛み管理など、一般的な症状に対応するOTC製品の需要がさらにセグメントを支えました。さらに、コスト効果と利便性、デジタルプラットフォームを通じた意識の高まりが消費者の採用を促進し、OTCセグメントを市場における主要な成長ドライバーとして位置付けています。

疾病動向

がんセグメントは2024年に売上高シェア18.06%で市場を支配しました。高齢化、生活習慣の変化、環境要因による発症率の増加が、大幅な市場成長を後押ししています。アメリカがん協会によると、2023年に米国で新たに約196万件のがん症例と60万9,820件のがん関連死亡が予想されています。この急増は、治療法、診断ツール、療法の需要を増加させ、製薬業界と医療ソリューションの進展を促しています。継続的な研究、早期発見方法の改善、革新的な療法は、セグメントの市場優位性をさらに強化しています。

肥満は市場で最も急速な成長を遂げており、2021年8月から2023年8月までの米国成人における肥満有病率が40.3%と高い水準にあることが要因です。40~59歳の成人層が最も影響を受けており、体重管理製品、フィットネスプログラム、健康的な食品代替品の需要を牽引しています。教育レベルによる肥満有病率の格差は、ターゲットを絞ったウェルネスと教育プログラムの機会を提供しています。さらに、特に女性における重度肥満の増加は、バariatricソリューション、医療介入、およびパーソナライズドヘルスプランの需要を後押ししています。

投与経路の洞察

経口セグメントは、2024年に57.53%の売上高シェアを占め、ペプチド薬物複合体市場を支配しました。これは、利便性、患者順守性、コスト効果の高さが要因です。経口製剤(錠剤、カプセル、液体など)は、慢性疾患の管理や自己投与に好まれています。投与の容易さ、非侵襲性、広範な入手可能性が市場成長を後押ししています。経口薬の需要は、薬物製剤技術の進歩によるバイオアベイラビリティと安定性の向上にも支えられています。さらに、慢性疾患の増加と患者が自宅での治療を好む傾向が、経口投与経路セグメントの優位性を強化しています。

親和性投与経路は、薬物の迅速な吸収、即効性、経口投与が困難な患者への適応性から、市場で最も高い成長率を示しています。バイオロジクス、ワクチン、がん治療などに広く使用されており、慢性疾患や感染症の増加に伴い需要が拡大しています。注射器の技術の進歩、入院患者の増加、プレフィルドシリンジの普及が、この成長をさらに後押ししています。さらに、標的指向型薬物送達と患者個別化療法の需要が、非経口セグメントの市場拡大に寄与しています。

年齢層別動向

2024年にペプチド薬物複合体市場で63.84%の売上高シェアを占めた成人層は、慢性疾患の有病率の高さ、生活習慣病の増加、およびこの年齢層における医療意識の向上を背景に成長しています。予防医療、早期診断、高度な治療法への需要増加が、成人層の市場成長を牽引しています。労働年齢層の健康管理への注目と医療費の増加が、この優位性をさらに後押ししています。さらに、成人層における肥満、心血管疾患、がんなどの発症率の増加が、セグメントの市場リーダー地位を強化しています。

高齢者セグメントは、高齢化人口の増加と、心血管疾患、がん、神経変性疾患などの年齢関連疾患の有病率上昇により、市場で最も急速な成長を遂げています。医療ニーズの高まり、医療サービスへのアクセス改善、高齢者ケアの進歩が、この成長を後押ししています。さらに、個人に合わせた治療、長期ケアソリューション、予防医療の需要がセグメントを牽引しています。政府の取り組みと診断・治療分野における技術革新は、高齢者層における市場拡大をさらに後押ししています。

流通チャネル市場動向

2024年にペプチド薬物複合体市場で53.53%の売上高シェアを占めた病院薬局セグメントは、入院患者数の増加、専門治療の需要拡大、多様な処方薬へのアクセス可能性が要因です。病院は急性期医療、慢性疾患管理、手術の主要な拠点として機能し、院内薬局を通じて薬剤需要を牽引しています。バイオロジクスや注射薬を含む先進療法の可用性も、この優位性を支えています。さらに、有利な償還政策と、病院での治療を必要とする複雑な疾患の増加が、このセグメントの市場リーダー地位を強化しています。

小売薬局セグメントは、医薬品への利便性の高いアクセス、市販薬(OTC製品)、健康相談への消費者需要の増加を背景に、著しい成長率を記録しています。薬局チェーンの拡大、オンライン薬局の採用増加、健康意識の高まりが市場成長を後押ししています。小売薬局は、ワクチン接種や慢性疾患管理支援を含むアクセスしやすい医療サービスを提供しています。さらに、自己治療の需要、コスト効果の高い治療オプション、処方箋調剤サービスの利用可能性が、セグメントの成長見通しをさらに強化しています。

地域別動向

北米の医薬品市場は2024年にグローバルシェアの41.87%を占め、首位を維持しています。この地域の優位性は、高い医療費支出、強力な規制枠組み、バイオ医薬品とパーソナライズド医療の進展に支えられています。専門医薬品とRNAiベースの治療法への需要増加が市場成長を後押ししています。米国は、大規模な研究開発投資、早期の医薬品承認、革新的な療法の豊富なパイプラインを背景に、地域をリードしています。病院薬局が流通を支配する一方、小売薬局とオンライン薬局は存在感を拡大し続けています。

米国医薬品市場動向

米国医薬品市場は北米最大で、政府の強力な政策、高い消費者支出、バイオ医薬品への大規模な投資に支えられています。成長はバイオ医薬品、がん治療薬、希少疾患治療薬の需要増加に後押しされています。FDA承認の増加と専門治療薬のパイプライン拡大が市場成長をさらに加速しています。病院薬局が流通の主要チャネルを維持する一方、小売薬局は慢性疾患治療薬へのアクセスを強化しています。

欧州医薬品市場動向

欧州の医薬品市場は、ドイツ、フランス、イギリスを牽引役として安定した成長を続けています。同地域は、強力な規制枠組み、バイオ医薬品研究への政府資金投入、バイオシミラーと孤児薬の採用拡大から恩恵を受けています。市場成長は、慢性疾患の有病率上昇、高齢化、医療アクセス拡大が後押ししています。病院薬局が最大の流通シェアを占める一方、小売薬局は慢性疾患管理分野で徐々に成長しています。

イギリスの医薬品市場は、バイオ医薬品研究への資金投入の増加とパーソナライズド医療への注力に支えられています。慢性疾患、腫瘍学、希少疾患を対象とした治療法への需要の増加が市場拡大を後押ししています。病院薬局が主要な流通チャネルを維持する一方、小売薬局は外来医療と慢性疾患管理分野で存在感を高めています。

ドイツの医薬品市場は、欧州の医薬品市場において重要な役割を果たしており、高度な製造能力とバイオ医薬品研究への大規模な投資が支えています。代謝障害、がん、心血管疾患を対象とした治療法への需要が市場を牽引しています。病院薬局が流通セグメントの大きなシェアを占めており、小売薬局の浸透が進むことで患者の医薬品へのアクセスが改善されています。

フランスの医薬品市場は、政府の医療政策とバイオ医薬品・専門医薬品の採用拡大に後押しされています。慢性疾患の増加と効果的な治療法への需要の高まりが市場拡大を支えています。病院薬局が流通をリードし、小売薬局は外来診療や慢性疾患管理用の医薬品への主要なアクセスポイントとして機能しています。

アジア太平洋地域の医薬品市場動向

アジア太平洋地域の医薬品市場は、医療アクセス拡大、慢性疾患の増加、医療インフラ改善を目的とした政府施策により、急速な成長を遂げています。中国、インド、日本が市場を牽引し、国内製造能力と臨床研究の拡大が支えています。病院薬局が流通市場を支配し、小売薬局は慢性疾患管理における役割を拡大しています。

日本の医薬品市場は、バイオ医薬品研究への政府支援と高齢化による慢性疾患治療の需要増加により拡大しています。バイオロジクス分野の進展と代謝性疾患・心血管疾患への注目が高まっています。病院薬局が主要な流通チャネルを維持する一方、小売薬局は外来医療のアクセス向上に貢献しています。

中国の医薬品市場は、政府の医療改革、国内製造の拡大、慢性疾患治療薬の需要増加を背景に急速に成長しています。心血管疾患、糖尿病、がんの有病率の増加が市場需要を後押ししています。病院薬局が最大の流通シェアを占めており、小売薬局の採用拡大が患者の医薬品アクセスを改善しています。

ラテンアメリカ医薬品市場動向

ラテンアメリカ医薬品市場は、医療費の増加と先進的な治療オプションへの意識の高まりを背景に成長しています。ブラジルは主要市場であり、政府の医療政策とバイオ医薬品製造への投資が牽引しています。慢性疾患と感染症の有病率の増加が、効果的な治療法への需要を促進しています。病院薬局が流通を支配していますが、小売薬局は存在感を拡大しています。

ブラジルの医薬品市場は、慢性疾患の高発症率、医療成果の向上を目指す政府の取り組み、および現地生産への投資により牽引されています。高血圧や糖尿病などの疾患に対する医療サービスへのアクセス拡大と有効な治療法の可用性が市場拡大を支えています。病院薬局が流通をリードし、小売薬局は外来診療へのアクセス向上に貢献しています。

中東・アフリカ医薬品市場動向

中東・アフリカ地域の医薬品市場は、医療インフラの改善と慢性疾患の負担増加により拡大しています。サウジアラビアは、医療の近代化施策とバイオ医薬品研究への政府投資を背景に主要市場となっています。患者アクセス向上と先進療法の需要が市場成長を後押ししています。病院薬局が流通を支配し、小売薬局は徐々に拡大しています。

サウジアラビアの医薬品市場は、政府主導の医療改革とバイオ医薬品研究への投資拡大を背景に成長しています。慢性疾患と感染症の有病率上昇が、効果的な治療法への需要を後押ししています。病院薬局が流通セグメントの大きなシェアを占めていますが、小売薬局は必須医薬品の患者アクセス改善を徐々に進めています。

主要医薬品企業動向

医薬品および医薬品開発業界の主要企業は、患者アウトカムの向上と医療効果の改善を目的として、既存技術の革新と改善に注力しています。これらの取り組みには、薬物の製剤開発、投与方法の最適化、治療応用範囲の拡大が含まれます。企業は、未充足医療ニーズに対応し、変化する規制基準に準拠するため、研究開発に重点を置いています。バイオロジクス、RNAiベースの治療薬、専門医薬品への投資は、多様な疾患領域における成長と治療アクセス向上を推進する主要な戦略です。

主要な医薬品企業:

以下の企業は、医薬品市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- F. Hoffmann-La Roche Ltd

- Novartis AG

- AbbVie Inc.

- Johnson & Johnson Services, Inc.

- Merck & Co., Inc.

- Pfizer Inc.

- Bristol-Myers Squibb Company

- Sanofi

- GlaxoSmithKline plc.

- AstraZeneca

- Takeda Pharmaceutical Co., Ltd.

最近の動向

- 2025年1月、アストラゼネカはカナダにCUSD 8億2,000万ドル(USD 5億7,000万ドル)を投資し、700人の雇用創出とトロント施設の拡張を発表しました。この投資は、研究開発、グローバル臨床試験、カナダのライフサイエンス産業を支援するもので、オンタリオ州のCUSD 1,610万ドルの拠出を背景としています。

- 2025年1月、大日本住友製薬は、グリコトープからガティポツズマブの全知的財産権をUSD 132.5百万ドルで取得しました。この取引にはすべてのマイルストーン支払いが含まれます。ガティポツズマブは、DXd技術を用いたTA-MUC1標的ADCであるDS-3939の抗体成分で、現在、複数の癌種を対象とした第1/2相臨床試験中です。TA-MUC1療法は現在承認されていません。

- 2025年1月、サノフィの抗CD38療法「Sarclisa」は、IMROZ第3相試験の結果に基づき、移植不適格の新規診断多発性骨髄腫(NDMM)に対する中国での承認を取得しました。

グローバル医薬品市場レポートのセグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本研究では、グランドビューリサーチは、グローバル医薬品市場報告書を分子タイプ、製品タイプ、疾患、投与経路、年齢層、販売チャネル、地域に基づいてセグメント化しています:

分子タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- バイオロジクスおよびバイオシミラー(大分子)

- モノクローナル抗体

- ワクチン

- 細胞・遺伝子療法

- その他

- 従来型医薬品(小分子)

製品別見通し(売上高、USD億ドル、2018年~2030年)

- ブランド品

- ジェネリック

製品タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- 処方薬

- OTC

疾患別見通し(売上高、USD億ドル、2018年~2030年)

- 心血管疾患

- がん

- 糖尿病

- 感染症

- 神経疾患

- 呼吸器疾患

- 自己免疫疾患

- 精神疾患

- 消化器疾患

- 女性疾患

- 遺伝性疾患および希少遺伝性疾患

- 皮膚疾患

- 肥満

- 腎疾患

- 肝疾患

- 血液疾患

- 眼疾患

- 不妊症

- 内分泌疾患

- アレルギー

- その他

投与経路別市場動向(売上高、USD億ドル、2018年~2030年)

- 経口

- 錠剤

- カプセル

- 懸濁液

- その他

- 外用

- 親和性

- 静脈内

- 筋肉内

- 吸入

- その他

年齢層別見通し(売上高、USD億ドル、2018年~2030年)

- 小児・思春期

- 成人

- 高齢者

販売チャネル別見通し(売上高、USD億ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

地域別見通し(売上高、USD億ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリア韓国タイラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 医薬品市場変数、動向、および範囲

3.1. 親市場見通し

3.2. 付帯市場見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. 治療法の進歩と堅固な製品パイプライン

3.3.1.2. 製薬研究開発費の増加

3.3.1.3. 製薬研究開発費の増加

3.3.2. 市場制約分析

3.3.2.1. 主要市場薬品の特許期限切れ

3.3.2.2. バイオ/製薬企業への価格圧力

3.3.2.3. 厳格な規制環境

3.4. ドパミンアゴニスト分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

3.5. パイプライン分析

3.5.1. フェーズ1

3.5.2. フェーズ2

3.5.3. フェーズ3

第4章 医薬品市場:薬剤別推定値とトレンド分析

4.1. 医薬品市場:薬剤セグメントダッシュボード

4.2. 医薬品市場:薬剤別動向分析、USD百万、2024年と2030年

4.3. バイオロジクスとバイオシミラー(大分子)

4.3.1. 市場収益推定値と予測、2018年~2030年(USD百万ドル)

4.3.2. モノクローナル抗体

4.3.2.1. 市場推定値と予測、2018年~2030年(USD百万ドル)

4.3.3. ワクチン

4.3.3.1. 市場規模推計と予測、2018年~2030年(百万ドル)

4.3.4. 細胞・遺伝子療法

4.3.4.1. 市場規模推計と予測、2018年~2030年(百万ドル)

4.3.5. その他

4.3.5.1. 市場規模と予測(2018年~2030年、百万ドル)

4.4. 従来型医薬品(小分子)

4.4.1. 市場規模と予測(2018年~2030年、百万ドル)

第5章 医薬品市場:タイプ別市場規模とトレンド分析

5.1. 医薬品市場:タイプ別セグメントダッシュボード

5.2. 医薬品市場:製品別動向分析、USD百万、2024年と2030年

5.3. 処方薬

5.3.1. 市場規模と予測、2018年~2030年(USD百万)

5.4. OTC

5.4.1. 市場規模と予測、2018年~2030年(USD百万)

第6章 医薬品市場:製品推定値とトレンド分析

6.1. 医薬品市場:製品セグメントダッシュボード

6.2. 医薬品市場:製品動向分析、USD百万、2024年と2030年

6.3. ブランド医薬品

6.3.1. 市場推定値と予測、2018年~2030年(USD百万)

6.4. ジェネリック医薬品

6.4.1. 市場推定値と予測、2018年~2030年(米ドル百万)

第7章 医薬品市場:疾患別推定値とトレンド分析

7.1. 医薬品市場:疾患セグメントダッシュボード

7.2. 医薬品市場:疾患別動向分析、米ドル百万、2024年と2030年

7.3. 心血管疾患

7.3.1. 市場規模と予測、2018年~2030年(百万ドル)

7.4. がん

7.4.1. 市場規模と予測、2018年~2030年(百万ドル)

7.5. 糖尿病

7.5.1. 市場規模と予測、2018年~2030年(百万ドル)

7.6. 感染症

7.6.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.7. 神経疾患

7.7.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.8. 呼吸器疾患

7.8.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.9. 自己免疫疾患

7.9.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.10. 精神疾患

7.10.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.11. 消化器系疾患

7.11.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.12. 女性疾患

7.12.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.13. 遺伝性疾患および希少遺伝性疾患

7.13.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.14. 皮膚疾患

7.14.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.15. 肥満

7.15.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.16. 腎疾患

7.16.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.17. 肝疾患

7.17.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.18. 血液疾患

7.18.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.19. 眼疾患

7.19.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.20. 不妊症

7.20.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.21. 内分泌疾患

7.21.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.22. アレルギー

7.22.1. 市場規模と予測(2018年~2030年、百万米ドル)

7.23. その他

7.23.1. 市場規模と予測(2018年~2030年、百万米ドル)

第8章 医薬品市場:投与経路別市場規模とトレンド分析

8.1. 医薬品市場:投与経路別セグメントダッシュボード

8.2. 医薬品市場:投与経路別動向分析、2024年および2030年(百万米ドル)

8.3. 経口

8.3.1. 市場規模と予測(2018年~2030年、百万米ドル)

8.3.2. 錠剤

8.3.3. カプセル

8.3.4. 懸濁液

8.3.5. その他

8.4. 外用

8.4.1. 市場規模と予測、2018年~2030年(百万米ドル)

8.5. 注射剤

8.5.1. 市場規模と予測、2018年~2030年(百万米ドル)

8.5.2. 静脈内投与

8.5.3. 筋肉内投与

8.6. 吸入

8.6.1. 市場規模と予測(2018年~2030年、百万ドル)

8.7. その他の投与経路

8.7.1. 市場規模と予測(2018年~2030年、百万ドル)

第9章 医薬品市場:年齢層別市場規模とトレンド分析

9.1. 医薬品市場:年齢層セグメントダッシュボード

9.2. 医薬品市場:年齢層別動向分析、USD百万、2024年と2030年

9.3. 子どもと青少年

9.3.1. 市場規模と予測、2018年~2030年(USD百万)

9.4. 成人

9.4.1. 市場推定値と予測、2018年~2030年(USD百万ドル)

9.5. 高齢者

9.5.1. 市場推定値と予測、2018年~2030年(USD百万ドル)

第10章 医薬品市場:流通チャネル別推定値とトレンド分析

10.1. 医薬品市場:流通チャネル別セグメントダッシュボード

10.2. 医薬品市場:流通チャネル別動向分析、USD百万、2024年と2030年

10.3. 病院薬局

10.3.1. 市場規模推計と予測、2018年~2030年(USD百万)

10.4. 小売薬局

10.4.1. 市場推定値と予測、2018年~2030年(USD百万)

10.5. その他

10.5.1. 市場推定値と予測、2018年~2030年(USD百万)

第11章 医薬品市場:地域別推定値とトレンド分析

11.1. 地域別医薬品市場シェア、2024年と2030年(百万米ドル)

11.2. 北米

11.2.1. 北米医薬品市場推定値と予測、2018年~2030年(百万米ドル)

11.2.2. アメリカ合衆国

11.2.2.1. 主要国の動向

11.2.2.2. 対象疾患の有病率

11.2.2.3. 規制枠組み

11.2.2.4. 償還枠組み

11.2.2.5. 米国医薬品市場推定値と予測(2018年~2030年、百万ドル)

11.2.3. カナダ

11.2.3.1. 主要国の動向

11.2.3.2. 対象疾患の有病率

11.2.3.3. 規制枠組み

11.2.3.4. 償還枠組み

11.2.3.5. 米国医薬品市場の見積もりおよび予測(2018年~2030年、百万ドル)

11.2.4. メキシコ

11.2.4.1. 主要な国別動向

11.2.4.2. 対象疾患の有病率

11.2.4.3. 規制枠組み

11.2.4.4. 償還枠組み

11.2.4.5. メキシコ医薬品市場の見積もりおよび予測(2018年~2030年)(百万ドル)

11.3. ヨーロッパ

11.3.1. ヨーロッパ医薬品市場の見積もりおよび予測、2018年~2030年(百万米ドル)

11.3.2. イギリス

11.3.2.1. 主要国の動向

11.3.2.2. 対象疾患の有病率

11.3.2.3. 規制枠組み

11.3.2.4. 償還枠組み

11.3.2.5. イギリス医薬品市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

11.3.3. ドイツ

11.3.3.1. 主要国の動向

11.3.3.2. 対象疾患の有病率

11.3.3.3. 規制枠組み

11.3.3.4. 償還枠組み

11.3.3.5. ドイツ医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.3.4. フランス

11.3.4.1. 主要な国別動向

11.3.4.2. 対象疾患の有病率

11.3.4.3. 規制枠組み

11.3.4.4. 償還枠組み

11.3.4.5. フランス医薬品市場の見積もりおよび予測(2018年~2030年、USD百万)

11.3.5. イタリア

11.3.5.1. 主要な国別動向

11.3.5.2. 対象疾患の有病率

11.3.5.3. 規制枠組み

11.3.5.4. 償還枠組み

11.3.5.5. イタリア医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.3.6. スペイン

11.3.6.1. 主要な国別動向

11.3.6.2. 対象疾患の有病率

11.3.6.3. 規制枠組み

11.3.6.4. 償還枠組み

11.3.6.5. スペイン医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.3.7. デンマーク

11.3.7.1. 主要な国別動向

11.3.7.2. 対象疾患の有病率

11.3.7.3. 規制枠組み

11.3.7.4. 償還枠組み

11.3.7.5. デンマーク医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.3.8. スウェーデン

11.3.8.1. 主要な国別動向

11.3.8.2. 対象疾患の有病率

11.3.8.3. 規制枠組み

11.3.8.4. 償還枠組み

11.3.8.5. スウェーデン医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.3.9. ノルウェー

11.3.9.1. 主要な国別動向

11.3.9.2. 対象疾患の有病率

11.3.9.3. 規制枠組み

11.3.9.4. 償還枠組み

11.3.9.5. ノルウェー医薬品市場の見積もりおよび予測(2018年~2030年、米ドル百万)

11.4. アジア太平洋

11.4.1. アジア太平洋医薬品市場の見積もりおよび予測(2018年~2030年、米ドル百万)

11.4.2. 日本

11.4.2.1. 主要国の動向

11.4.2.2. 対象疾患の有病率

11.4.2.3. 規制枠組み

11.4.2.4. 償還枠組み

11.4.2.5. 日本の医薬品市場推定値と予測(2018年~2030年、百万米ドル)

11.4.3. 中国

11.4.3.1. 主要国の動向

11.4.3.2. 対象疾患の有病率

11.4.3.3. 規制枠組み

11.4.3.4. 償還枠組み

11.4.3.5. 中国医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.4.4. インド

11.4.4.1. 主要国の動向

11.4.4.2. 対象疾患の有病率

11.4.4.3. 規制枠組み

11.4.4.4. 償還枠組み

11.4.4.5. インドの医薬品市場推計と予測(2018年~2030年、百万米ドル)

11.4.5. オーストラリア

11.4.5.1. 主要な国別動向

11.4.5.2. 対象疾患の有病率

11.4.5.3. 規制枠組み

11.4.5.4. 償還枠組み

11.4.5.5. オーストラリアの医薬品市場推定値と予測(2018年~2030年、百万米ドル)

11.4.6. 韓国

11.4.6.1. 主要国動向

11.4.6.2. 対象疾患の有病率

11.4.6.3. 規制枠組み

11.4.6.4. 償還枠組み

11.4.6.5. 韓国医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.4.7. タイ

11.4.7.1. 主要国動向

11.4.7.2. 対象疾患の有病率

11.4.7.3. 規制枠組み

11.4.7.4. 償還枠組み

11.4.7.5. タイの医薬品市場推定値と予測(2018年~2030年、百万米ドル)

11.5. ラテンアメリカ

11.5.1. ラテンアメリカ医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.5.2. ブラジル

11.5.2.1. 主要な国別動向

11.5.2.2. 対象疾患の有病率

11.5.2.3. 規制枠組み

11.5.2.4. 償還枠組み

11.5.2.5. 日本の医薬品市場推定値と予測(2018年~2030年、百万米ドル)

11.5.3. アルゼンチン

11.5.3.1. 主要国の動向

11.5.3.2. 対象疾患の有病率

11.5.3.3. 規制枠組み

11.5.3.4. 償還枠組み

11.5.3.5. 中国医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.6. 中東・アフリカ

11.6.1. 中東・アフリカ医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.6.2. 南アフリカ

11.6.2.1. 主要国の動向

11.6.2.2. 対象疾患の有病率

11.6.2.3. 規制枠組み

11.6.2.4. 償還枠組み

11.6.2.5. 南アフリカ医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

11.6.3. サウジアラビア

11.6.3.1. 主要な国別動向

11.6.3.2. 対象疾患の有病率

11.6.3.3. 規制枠組み

11.6.3.4. 償還枠組み

11.6.3.5. サウジアラビアの医薬品市場推定値と予測(2018年~2030年、百万米ドル)

11.6.4. アラブ首長国連邦

11.6.4.1. 主要国動向

11.6.4.2. 対象疾患の有病率

11.6.4.3. 規制枠組み

11.6.4.4. 償還枠組み

11.6.4.5. アラブ首長国連邦(UAE)の医薬品市場推定値と予測(2018年~2030年、百万米ドル)

11.6.5. クウェート

11.6.5.1. 主要国動向

11.6.5.2. 対象疾患の有病率

11.6.5.3. 規制枠組み

11.6.5.4. 償還枠組み

11.6.5.5. クウェート医薬品市場の見積もりおよび予測(2018年~2030年、百万米ドル)

第12章 競争環境

12.1. 主要市場参加者の最近の動向と影響分析

12.2. 企業分類

12.3. 参加者概要

12.4. 財務実績

12.5. 製品ベンチマーク

12.6. 2024年の企業市場シェア分析

12.7. 企業プロファイル

12.7.1. F. ホフマン・ラ・ロシュ株式会社

12.7.1.1. 参加者の概要

12.7.1.2. 財務実績

12.7.1.3. 製品ベンチマーク

12.7.1.4. 最近の動向/戦略的イニシアチブ

12.7.2. ノバルティスAG

12.7.2.1. 参加者の概要

12.7.2.2. 財務実績

12.7.2.3. 製品ベンチマーク

12.7.2.4. 最近の動向/戦略的イニシアチブ

12.7.3. アッヴィ・インク

12.7.3.1. 参加者の概要

12.7.3.2. 財務実績

12.7.3.3. 製品ベンチマーク

12.7.3.4. 最近の動向/戦略的イニシアチブ

12.7.4. Johnson & Johnson Services, Inc.

12.7.4.1. 参加者の概要

12.7.4.2. 財務実績

12.7.4.3. 製品ベンチマーク

12.7.4.4. 最近の動向/戦略的イニシアチブ

12.7.5. メルク・アンド・カンパニー・インク

12.7.5.1. 参加者の概要

12.7.5.2. 財務実績

12.7.5.3. 製品ベンチマーク

12.7.5.4. 最近の動向/戦略的イニシアチブ

12.7.6. ファイザー・インク

12.7.6.1. 参加者の概要

12.7.6.2. 財務実績

12.7.6.3. 製品ベンチマーク

12.7.6.4. 最近の動向/戦略的イニシアチブ

12.7.7. ブリスタール・マイヤーズ・スクイブ・カンパニー

12.7.7.1. 参加企業の概要

12.7.7.2. 財務実績

12.7.7.3. 製品ベンチマーク

12.7.7.4. 最近の動向/戦略的イニシアチブ

12.7.8. サノフィ

12.7.8.1. 参加企業の概要

12.7.8.2. 財務実績

12.7.8.3. 製品ベンチマーク

12.7.8.4. 最近の動向/戦略的イニシアチブ

12.7.9. グラクソスミスクライン・プラシデット

12.7.9.1. 参加企業の概要

12.7.9.2. 財務実績

12.7.9.3. 製品ベンチマーク

12.7.9.4. 最近の動向/戦略的イニシアチブ

12.7.10. アストラゼネカ

12.7.10.1. 参加企業の概要

12.7.10.2. 財務実績

12.7.10.3. 製品ベンチマーク

12.7.10.4. 最近の動向/戦略的イニシアチブ

12.7.11. タケダ・ファーマシューティカルズ株式会社

12.7.11.1. 参加企業の概要

12.7.11.2. 財務実績

12.7.11.3. 製品ベンチマーク

12.7.11.4. 最近の動向/戦略的イニシアチブ

第13章 結論

表一覧

表1 二次資料一覧

表2 略語一覧

表3 グローバル医薬品市場、分子タイプ別、2018年~2030年(USD億ドル)

表4 グローバル医薬品市場、製品別、2018年~2030年(USD億ドル)

表5 グローバル医薬品市場、タイプ別、2018年~2030年(USD億ドル)

表6 グローバル医薬品市場(疾患別)、2018年~2030年(USD億ドル)

表7 グローバル医薬品市場(投与経路別)、2018年~2030年(USD億ドル)

表8 グローバル医薬品市場(年齢層別)、2018年~2030年(USD億ドル)

表9 グローバル医薬品市場、流通チャネル別、2018年~2030年(USD億ドル)

表10 北米医薬品市場、国別、2018年~2030年(USD億ドル)

表11 北米医薬品市場、分子タイプ別、2018年~2030年(USD億ドル)

表12 北米医薬品市場、製品別、2018年~2030年(億米ドル)

表13 北米医薬品市場、種類別、2018年~2030年(億米ドル)

表14 北米医薬品市場、疾患別、2018年~2030年(億米ドル)

表15 北米医薬品市場、投与経路別、2018年~2030年(億米ドル)

表16 北米医薬品市場、年齢層別、2018年~2030年(億米ドル)

表17 北米医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表18 米国医薬品市場、分子タイプ別、2018年~2030年(億ドル)

表19 米国医薬品市場、製品別、2018年~2030年(億ドル)

表20 米国医薬品市場、種類別、2018年~2030年(億ドル)

表21 米国医薬品市場、疾患別、2018年~2030年(USD億ドル)

表22 米国医薬品市場、投与経路別、2018年~2030年(USD億ドル)

表23 米国医薬品市場、年齢層別、2018年~2030年(USD億ドル)

表24 米国医薬品市場、流通チャネル別、2018年~2030年(USD億ドル)

表25 カナダ医薬品市場、分子タイプ別、2018年~2030年(USD億ドル)

表26 カナダ医薬品市場、製品別、2018年~2030年(USD億ドル)

表27 カナダ医薬品市場、種類別、2018年~2030年(億米ドル)

表28 カナダ医薬品市場、疾患別、2018年~2030年(億米ドル)

表29 カナダ医薬品市場、投与経路別、2018年~2030年(億米ドル)

表30 カナダ医薬品市場、年齢層別、2018年~2030年(億米ドル)

表31 カナダ医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表32 欧州医薬品市場、国別、2018年~2030年(億米ドル)

表33 欧州医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表34 欧州医薬品市場、製品別、2018年~2030年(億米ドル)

表35 欧州医薬品市場、種類別、2018年~2030年(億米ドル)

表36 欧州医薬品市場、疾患別、2018年~2030年(億米ドル)

表37 欧州医薬品市場、投与経路別、2018年~2030年(億米ドル)

表38 欧州医薬品市場、年齢層別、2018年~2030年(億米ドル)

表39 欧州医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表40 ドイツ医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表41 ドイツ医薬品市場、製品別、2018年~2030年(億米ドル)

表42 ドイツ医薬品市場、種類別、2018年~2030年(億米ドル)

表43 ドイツ医薬品市場、疾患別、2018年~2030年(億米ドル)

表44 ドイツ医薬品市場、投与経路別、2018年~2030年(億米ドル)

表45 ドイツ医薬品市場、年齢層別、2018年~2030年(億米ドル)

表46 ドイツ医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表47 イギリス医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表48 イギリス医薬品市場、製品別、2018年~2030年(億ドル)

表49 イギリス医薬品市場、種類別、2018年~2030年(億ドル)

表50 イギリス医薬品市場、疾患別、2018年~2030年(億ドル)

表51 イギリス医薬品市場、投与経路別、2018年~2030年(億ドル)

表52 イギリス医薬品市場、年齢層別、2018年~2030年(億ドル)

表53 イギリス医薬品市場、流通チャネル別、2018年~2030年(億ドル)

表54 フランス医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表55 フランス医薬品市場、製品別、2018年~2030年(億米ドル)

表56 フランス医薬品市場、種類別、2018年~2030年(億米ドル)

表57 フランス医薬品市場、疾患別、2018年~2030年(億米ドル)

表58 フランス医薬品市場、投与経路別、2018年~2030年(億米ドル)

表59 フランス医薬品市場、年齢層別、2018年~2030年(億米ドル)

表60 フランス医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表61 イタリア医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表62 イタリア医薬品市場、製品別、2018年~2030年(億米ドル)

表63 イタリア医薬品市場、種類別、2018年~2030年(億米ドル)

表64 イタリア医薬品市場、疾患別、2018年~2030年(億米ドル)

表65 イタリア医薬品市場、投与経路別、2018年~2030年(億米ドル)

表66 イタリア医薬品市場、年齢層別、2018年~2030年(USD億ドル)

表67 イタリア医薬品市場、流通チャネル別、2018年~2030年(USD億ドル)

表68 スペイン医薬品市場、分子タイプ別、2018年~2030年(USD億ドル)

表69 スペイン医薬品市場、製品別、2018年~2030年(億ドル)

表70 スペイン医薬品市場、種類別、2018年~2030年(億ドル)

表71 スペイン医薬品市場、疾患別、2018年~2030年(億ドル)

表72 スペイン医薬品市場、投与経路別、2018年~2030年(億米ドル)

表73 スペイン医薬品市場、年齢層別、2018年~2030年(億米ドル)

表74 スペイン医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表75 アジア太平洋地域医薬品市場、国別、2018年~2030年(億米ドル)

表76 アジア太平洋地域医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表77 アジア太平洋地域医薬品市場、製品別、2018年~2030年(億米ドル)

表78 アジア太平洋地域医薬品市場、種類別、2018年~2030年(億米ドル)

表79 アジア太平洋地域医薬品市場、疾患別、2018年~2030年(億米ドル)

表80 アジア太平洋地域医薬品市場、投与経路別、2018年~2030年(億米ドル)

表81 アジア太平洋地域医薬品市場、年齢層別、2018年~2030年(億米ドル)

表82 アジア太平洋地域医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表83 中国医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表84 中国医薬品市場、製品別、2018年~2030年(億米ドル)

表85 中国医薬品市場、種類別、2018年~2030年(億米ドル)

表86 中国医薬品市場、疾患別、2018年~2030年(億米ドル)

表87 中国医薬品市場、投与経路別、2018年~2030年(億米ドル)

表88 中国医薬品市場、年齢層別、2018年~2030年(億米ドル)

表89 中国医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表90 日本の医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表91 日本の医薬品市場、製品別、2018年~2030年(億米ドル)

表92 日本の医薬品市場、種類別、2018年~2030年(億米ドル)

表93 日本医薬品市場、疾患別、2018年~2030年(億米ドル)

表94 日本医薬品市場、投与経路別、2018年~2030年(億米ドル)

表95 日本医薬品市場、年齢層別、2018年~2030年(億米ドル)

表96 日本医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表97 インド医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表98 インド医薬品市場、製品別、2018年~2030年(億米ドル)

表99 インド医薬品市場、種類別、2018年~2030年(億米ドル)

表100 インド医薬品市場、疾患別、2018年~2030年(億米ドル)

表101 インド医薬品市場、投与経路別、2018年~2030年(億米ドル)

表102 インド医薬品市場、年齢層別、2018年~2030年(USD億ドル)

表103 インド医薬品市場、流通チャネル別、2018年~2030年(USD億ドル)

表104 中東医薬品市場、国別、2018年~2030年(USD億ドル)

表105 中東医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表106 中東医薬品市場、製品別、2018年~2030年(億米ドル)

表107 中東医薬品市場、種類別、2018年~2030年(億米ドル)

表108 中東医薬品市場、疾患別、2018年~2030年(億米ドル)

表109 中東医薬品市場、投与経路別、2018年~2030年(億米ドル)

表110 中東医薬品市場、年齢層別、2018年~2030年(億米ドル)

表111 中東医薬品市場、流通チャネル別、2018年~2030年(USD億ドル)

表112 サウジアラビア医薬品市場、分子タイプ別、2018年~2030年(USD億ドル)

表113 サウジアラビア医薬品市場、製品別、2018年~2030年(USD億ドル)

表114 サウジアラビア医薬品市場、種類別、2018年~2030年(億米ドル)

表115 サウジアラビア医薬品市場、疾患別、2018年~2030年(億米ドル)

表116 サウジアラビア医薬品市場、投与経路別、2018年~2030年(億米ドル)

表117 サウジアラビア医薬品市場、年齢層別、2018年~2030年(億米ドル)

表118 サウジアラビア医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表119 アラブ首長国連邦(UAE)医薬品市場、分子タイプ別、2018年~2030年(億米ドル)

表120 アラブ首長国連邦(UAE)医薬品市場、製品別、2018年~2030年(億米ドル)

表121 アラブ首長国連邦(UAE)医薬品市場、種類別、2018年~2030年(億米ドル)

表122 アラブ首長国連邦(UAE)医薬品市場、疾患別、2018年~2030年(億米ドル)

表123 アラブ首長国連邦(UAE)医薬品市場、投与経路別、2018年~2030年(億米ドル)

表124 アラブ首長国連邦(UAE)医薬品市場、年齢層別、2018年~2030年(億米ドル)

表125 アラブ首長国連邦(UAE)医薬品市場、流通チャネル別、2018年~2030年(億米ドル)

表126 クウェート医薬品市場、分子タイプ別、2018年~2030年(USD億ドル)

表127 クウェート医薬品市場、製品別、2018年~2030年(USD億ドル)

表128 クウェート医薬品市場、タイプ別、2018年~2030年(USD億ドル)

表129 クウェート医薬品市場、疾患別、2018年~2030年(億米ドル)

表130 クウェート医薬品市場、投与経路別、2018年~2030年(億米ドル)

表131 クウェート医薬品市場、年齢層別、2018年~2030年(億米ドル)

表132 クウェート医薬品市場、流通チャネル別、2018年~2030年(USD億ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 主要な調査手法

図4 市場調査アプローチ

図5 バリューチェーンに基づく市場規模推計と予測

図6 市場構成と検証

図7 医薬品市場セグメンテーション

図8 市場ドライバーの関連性分析(現在の影響と将来の影響)

図9 市場制約の関連性分析(現在の影響と将来の影響)

図10 市場課題の関連性分析(現在の影響と将来の影響)

図11 浸透率と成長見込みのマッピング

図12 SWOT分析(要因別:政治的・法的、経済的、技術的)

図13 ポーターの5つの力分析

図14 医薬品市場:分子タイプ別見通しと主要なポイント

図15 医薬品市場:分子タイプ別動向分析と市場シェア(2024年と2030年)

図16 バイオロジクスとバイオシミラー(大分子)市場、2018年~2030年(USD億ドル)

図17 モノクローナル抗体市場、2018年~2030年(USD億ドル)

図18 ワクチン市場、2018年~2030年(USD億ドル)

図19 細胞・遺伝子療法市場、2018年~2030年(USD億ドル)

図20 その他の市場、2018年~2030年(億ドル)

図21 従来型医薬品(小分子)市場、2018年~2030年(億ドル)

図22 医薬品市場:製品動向と主要なポイント

図23 医薬品市場:製品動向分析と市場シェア(2024年と2030年)

図24 ブランド医薬品市場、2018年~2030年(USD億ドル)

図25 ジェネリック医薬品市場、2018年~2030年(USD億ドル)

図26 医薬品市場:製品タイプ別見通しと主要ポイント

図27 医薬品市場:製品タイプ別動向分析と市場シェア(2024年と2030年)

図28 処方薬市場、2018年~2030年(USD億ドル)

図29 OTC医薬品市場、2018年~2030年(USD億ドル)

図30 医薬品市場:疾患別見通しと主要なポイント

図31 医薬品市場:疾患別動向分析と市場シェア 2024年と2030年

図32 がん市場、2018年~2030年(億ドル)

図33 心血管疾患市場、2018年~2030年(億ドル)

図34 糖尿病市場、2018年~2030年(億ドル)

図35 感染症市場、2018年~2030年(USD億ドル)

図36 神経疾患市場、2018年~2030年(USD億ドル)

図37 呼吸器疾患市場、2018年~2030年(USD億ドル)

図38 自己免疫疾患市場、2018年~2030年(USD億ドル)

図39 精神疾患市場、2018年~2030年(USD億ドル)

図40 消化器疾患市場、2018年~2030年(USD億ドル)

図41 女性疾患市場、2018年~2030年(USD億ドル)

図42 遺伝性および希少遺伝性疾患市場、2018年~2030年(USD億ドル)

図43 皮膚疾患市場、2018年~2030年(USD億ドル)

図44 肥満市場、2018年~2030年(USD億ドル)

図45 腎疾患市場、2018年~2030年(USD億ドル)

図46 肝疾患市場、2018年~2030年(USD億ドル)

図47 血液疾患市場、2018年~2030年(USD億ドル)

図48 眼疾患市場、2018年~2030年(USD億ドル)

図49 不妊症市場、2018年~2030年(USD億ドル)

図50 内分泌疾患市場、2018年~2030年(USD億ドル)

図51 アレルギー市場、2018年~2030年(USD億ドル)

図52 その他の疾患市場、2018年~2030年(USD億ドル)

図53 医薬品市場:投与経路の動向と主要なポイント

図54 医薬品市場:投与経路の動向分析と市場シェア(2024年と2030年)

図55 経口医薬品市場、2018年~2030年(USD億ドル)

図56 錠剤医薬品市場、2018年~2030年(USD億ドル)

図57 カプセル製剤医薬品市場、2018年~2030年(USD億ドル)

図58 懸濁製剤医薬品市場、2018年~2030年(USD億ドル)

図59 その他の製剤医薬品市場、2018年~2030年(USD億ドル)

図60 外用薬市場、2018年~2030年(USD億ドル)

図61 注射薬市場、2018年~2030年(USD億ドル)

図62 静脈内投与市場、2018年~2030年(USD億ドル)

図63 筋内投与医薬品市場、2018年~2030年(億米ドル)

図64 吸入用医薬品市場、2018年~2030年(億米ドル)

図65 その他の医薬品市場、2018年~2030年(億米ドル)

図66 医薬品市場:年齢層別動向と主要なポイント

図67 医薬品市場:年齢層別動向分析と市場シェア(2024年と2030年)

図68 子ども・思春期向け医薬品市場、2018年~2030年(USD億ドル)

図69 成人向け医薬品市場、2018年~2030年(USD億ドル)

図70 高齢者向け医薬品市場、2018年~2030年(USD億ドル)

図71 医薬品市場:販売チャネルの動向と主要なポイント

図72 医薬品市場:販売チャネルの動向分析と市場シェア 2024年と2030年

図73 病院薬局医薬品市場、2018年~2030年(USD億ドル)

図74 小売薬局医薬品市場、2018年~2030年(USD億ドル)

図75 その他医薬品市場、2018年~2030年(USD億ドル)

図76 地域別見通し、2024年と2030年

図77 地域別市場ダッシュボード

図78 地域別市場動向:主要なポイント

図79 北米

図80 北米市場推定値と予測、2018年~2030年(USD億ドル)

図81 米国主要国動向

図82 米国市場推定値と予測、2018年~2030年(USD億ドル)

図83 カナダ主要国動向

図84 カナダ市場推定値と予測(2018年~2030年、USD億ドル)

図85 メキシコ主要国動向

図86 メキシコ市場推定値と予測(2018年~2030年、USD億ドル)

図87 ヨーロッパ

図88 ヨーロッパ市場推定値と予測(2018年~2030年、USD億ドル)

図89 イギリス主要国動向

図90 イギリス市場推定値と予測(2018年~2030年、USD億ドル)

図91 ドイツ主要国動向

図92 ドイツ市場予測と推計、2018年~2030年(億ドル)

図93 フランス主要国動向

図94 フランス市場予測と推計、2018年~2030年(億ドル)

図95 イタリア主要国動向

図96 イタリア市場推定値と予測、2018年~2030年(USD億ドル)

図97 スペイン主要国動向

図98 スペイン市場推定値と予測、2018年~2030年(USD億ドル)

図99 デンマークの主要国動向

図100 デンマークの市場推定値と予測(2018年~2030年、USD億ドル)

図101 スウェーデンの主要国動向

図102 スウェーデンの市場推定値と予測(2018年~2030年、USD億ドル)

図103 ノルウェーの主要国動向

図104 ノルウェー市場推定値と予測、2018年~2030年(USD億ドル)

図105 アジア太平洋

図106 アジア太平洋市場推定値と予測、2018年~2030年(USD億ドル)

図107 日本の主要国動向

図108 日本市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図109 中国の主要国動向

図110 中国市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図111 インドの主要国動向

図112 インド市場推定値と予測、2018年~2030年(USD億ドル)

図113 オーストラリア主要国動向

図114 オーストラリア市場推定値と予測、2018年~2030年(USD億ドル)

図115 タイ主要国動向

図116 タイ市場推定値と予測、2018年~2030年(USD億ドル)

図117 韓国主要国動向

図118 韓国市場推定値と予測、2018年~2030年(USD億ドル)

図119 ラテンアメリカ

図120 ラテンアメリカ市場推定値と予測(2018年~2030年、USD億ドル)

図121 ブラジル主要国動向

図122 ブラジル市場推定値と予測(2018年~2030年、USD億ドル)

図123 アルゼンチン主要国動向

図124 アルゼンチン市場推定値と予測、2018年~2030年(USD億ドル)

図125 MEA

図126 MEA市場推定値と予測、2018年~2030年(USD億ドル)

図127 南アフリカ主要国動向

図128 南アフリカ市場推定値と予測、2018年~2030年(USD億ドル)

図129 サウジアラビア主要国動向

図130 サウジアラビア市場推定値と予測、2018年~2030年(USD億ドル)

図131 UAE主要国動向

図132 アラブ首長国連邦(UAE)市場推定値と予測、2018年~2030年(USD億ドル)

図133 クウェート主要国動向

図134 クウェート市場推定値と予測、2018年~2030年(USD億ドル)

図135 戦略マッピング

| ※参考情報 医薬品とは、疾病の予防、診断、治療、緩和を目的とした化学物質や生物製剤のことを指します。医薬品は、人体に対して有用な効果をもたらすことを期待して使用され、その効果や安全性が厳密に検証された上で市場に出回ります。医薬品には、様々な種類があり、使用目的や作用機序に応じて分類されます。 まず、医薬品の種類として挙げられるのは、処方薬とOTC薬(一般用医薬品)です。処方薬は、医師の診断や処方に基づいて使用される薬で、通常は副作用や相互作用のリスクが高いものが含まれます。OTC薬は、医師の処方なしに購入できる薬で、軽度な症状の治療や日常的な健康管理に使用されます。 次に、医薬品はその用途によっていくつかのカテゴリーに分けることができます。抗生物質は細菌感染を治療するために用いられます。抗ウイルス薬はウイルス感染の治療に使用され、抗炎症薬は炎症を抑える目的で投与されます。さらに、精神疾患に対する抗精神病薬や抗うつ薬、心臓疾患に対する降圧薬や抗凝固薬など、疾患に特化した薬剤も多く存在します。 また、医薬品の関連技術には、ドラッグデリバリーシステムやバイオテクノロジーが含まれます。ドラッグデリバリーシステムは、薬物が体内で所望の部位に届けられる方法や装置のことを指し、効果を最大限に引き出すための重要な技術です。このシステムには、経口投与、注射、皮膚貼付など多様な形態があります。バイオテクノロジーは、生物学的なプロセスを利用して医薬品を開発する技術で、特に生物製剤や遺伝子治療において重要性が増しています。 さらに、医薬品の研究開発には、専門的な知識と技術が必要です。医薬品の開発プロセスは、まず基本研究を行い、薬の候補物質を見つけ、その後、前臨床試験で安全性と有効性を確認します。次に、臨床試験を経て、規制当局による承認を受け、商業化されます。このプロセスは非常に長期間にわたり、多大なコストがかかることが一般的です。 最近では、個別化医療や再生医療といった新しいアプローチが注目されています。個別化医療は、患者一人ひとりの遺伝的背景や生活習慣に基づいて治療を最適化することを目指し、より効果的な治療法が期待されています。再生医療は、細胞や組織の再生を目指す治療法で、幹細胞を用いた治療や、遺伝子編集技術を活用した革新的な医療の進展が見込まれています。 また、医薬品の副作用や相互作用に関する情報も重要です。副作用は、期待される治療効果とは異なる、時には有害な影響を引き起こすことがあります。特に、多剤併用が必要な患者において、薬剤間の相互作用によって副作用が増強されるリスクがあるため、医師や薬剤師による適切な管理が求められます。 最後に、医薬品の適正使用が重要視されています。医薬品は正しい用法・用量で使用されることで、最大限の効果を発揮します。患者に対しては、薬に関する教育や情報提供が必要であり、自己判断での服用中止や薬の変更は避けるべきです。 医薬品は、私たちの健康に深く関わるものであり、医療の進展とともにその重要性が増しています。今後も、新しい技術やアプローチが開発され、さらなる医療の進歩が期待されるでしょう。 |