がん患者の世界的な増加は、市場成長を促進する主要な要因の一つです。例えば、PAHO(パナアメリカン保健機関)の推計によると、2023年には約2,000万件の新規症例と1,000万人の死亡が予想されており、年間報告症例数は2040年までに約3,000万件に達すると予測されています。早期段階での疾患検出を可能にする診断オプションの開発ニーズは、疾患管理の改善と死亡率の低減に貢献し、市場全体の成長を促進すると予想されます。また、女性の6人に1人、男性の5人に1人が生涯のどこかでがんを発症する可能性があるとされています。さらに、2020年の5年有病率は約5,050万人でした。

パーソナライズド医療は、治療計画を包括的なアプローチで得られたデータに基づいて行うため、診断とケアの提供の風景を変える可能性があります。パーソナライズド医療分野で事業を展開する主要企業は、プレシジョン医療に関連する複数の投資プログラムに参加しています。さらに、分子決定支援システムを提供する企業は、ゲノムデータと臨床データを組み合わせることで、プレシジョン医療の実践におけるギャップを最小化しています。

しかし、がん診断検査は高額であり、患者の家族に経済的負担を増加させています。開発途上国では、先進国ほど政府の保険制度が整備されていません。そのため、保険(民間または公的)に加入していない中間層の患者は、これらの検査を受けることができません。さらに、開発途上国の多くの民間保険会社は、診断に関連する費用をカバーしていません。その結果、診断の高コストがスクリーニングツールの採用を制限しており、特に開発途上国で顕著です。

市場動向

がん診断分野における技術革新は、診断ツールの需要増加のもう一つの主要因です。FDAのバイオマーカー開発支援とマスサイトメトリー;診断と薬物発見のための各種フローサイトメトリー試薬の発売;携帯性と精度を向上させる技術的に高度な小型化デバイス;細胞ベースとビーズベースのフローサイトメトリー技術の開発が、市場成長を後押しする主要因です。同様に、診断におけるAIの活用が著しい進展を遂げています。NCI(米国国立がん研究所)によると、研究者は前立腺がんの診断にAIを実験的に活用しています。AIツールはMRI検査で検出される疑わしい領域を特定し、悪性細胞の有無を確認するための生検を必要とするケースに活用されています。

早期段階での診断のための非侵襲的・低侵襲的検査の需要増加は、市場プレイヤーが新たな検査製品を導入する動機付けとなっています。例えば、cfDNA検査、液体生検、LDT(ラボ開発検査)の需要は、今後数年間で大幅な成長が見込まれています。世界各国で新規検査の市場承認に関する厳格な規制枠組みが、市場成長を阻害する要因となる見込みです。企業は、さまざまな種類の癌の早期診断向けにLDTを導入しています。

新規検査製品に関する認識不足、医療画像診断システムのコストの高さ、特に開発途上国や未開発地域における専門家の不足や不在など、これらの要因が予測期間中に市場成長に悪影響を及ぼす可能性があります。

製品インサイト

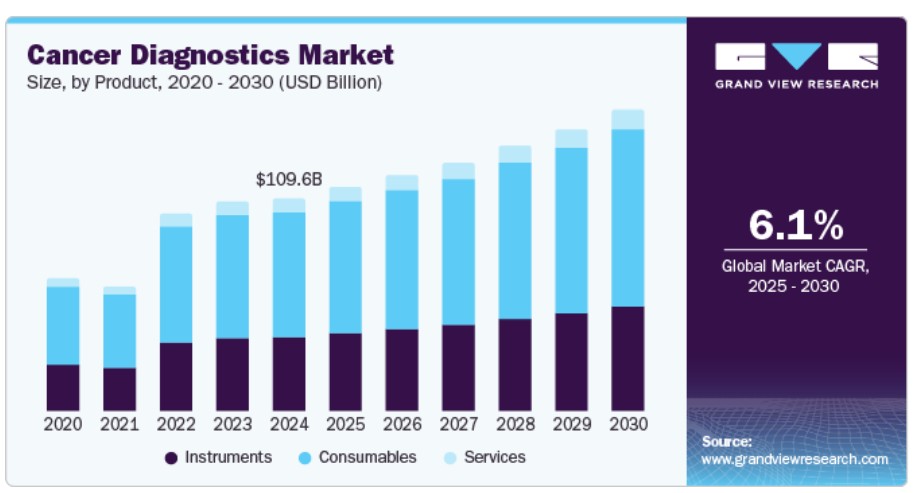

2024年時点で、がん診断市場における消耗品セグメントが58.4%の最大のシェアを占めました。悪性細胞から生成される抗原や小分子化合物を検出するための画像診断技術の開発や、効果的なモノクローナル抗体(mAb)ベースの検査法は、診断医療の精度を大幅に向上させる可能性があります。mAb技術は依然として初期段階にありますが、再組み換え抗原合成技術や抗体作成技術の新規開発により、その診断分野での潜在性が大きく拡大しています。

サービスセグメントは、予測期間中に著しい成長率で拡大すると予想されています。このセグメントには、診断機器の運用、分析の実施、結果の解釈に用いられるプログラムインターフェースが含まれます。FDAをはじめとする政府機関は、診断サービスの承認プロセスに関する透明性を高めるため、診断サービスプロバイダーへの注目を強化しています。さらに、診断センターにおける高度な技術プラットフォームやアナライザーソフトウェアを搭載した診断システムの採用拡大が、市場を後押しすると予想されます。例えば、2021年1月、イルミナは、オンコロジーコンパニオン診断セグメントを強化するため、新たなクラウドベースのバイオインフォマティクスデータプラットフォームの開発と、新規がんIVD検査の発売を発表しました。

タイプ別動向

体外診断(IVD)セグメントは、2023年にがん診断市場で52.0%のシェアを占め、COVID-19パンデミックに伴う検査の増加によりIVDの採用が拡大したことが要因です。病院や研究室向けの自動化IVDシステムの開発は、正確で効率的かつ誤りのない診断を提供するため、市場成長を後押しすると予想されます。例えば、2019年3月、BDは自動化フローサイトメトリーシステム「BD FACSDuet」のCE-IVD認証を取得したと発表しました。これにより、臨床検査室は手動プロセスに比べて効率と処理能力を向上させることができます。さらに、企業による研究開発(R&D)イニシアチブやパートナーシッププログラムの増加により、革新的なIVD製品の発売が拡大しています。

LDT(ラボラトリー診断検査)は、予測期間中に最も高い年平均成長率(CAGR)で成長すると推定されています。LDTは、新しい情報を迅速に組み込み、個人に合わせた治療法を選択するための重要なツールです。これらは、個人の遺伝的特性と疾患に基づいて、従来の「一つの薬で全てに対応する」アプローチから、より個人に合わせたアプローチへの治療の転換を可能にします。LDTsは同一施設内で生成・利用されるため、独立した規制評価やFDA承認なしに市場に投入されます。例えば、2022年5月、Guardant Healthは、45歳以上の成人患者における大腸がんの早期兆候を検出する血液ベースのLDTs「Shield」を発売しました。

アプリケーションインサイト

乳がんセグメントは、2024年に売上高の13.5%を占め、アプリケーションセグメントを支配しました。乳がん向けの高度なスクリーニングツールに関する研究開発の増加が、このセグメントの成長を大幅に促進すると予想されています。2019年9月にScientific Reportsに発表された研究では、尿中エクソソーム中のMMP-1(マトリックスメタロプロテアーゼ-1)の発現とmiR-21の発現を組み合わせた新たなスクリーニング検査が、転移の発生なしに乳がんの95%を検出できることが示されました。研究は、両マーカーが特異性と感度を提供するため、乳がんのスクリーニングに活用可能であると結論付けています。

大腸がんは、今後数年間で最も高いCAGRで成長すると予測されています。早期発見と診断は、大腸がん患者の生存率と生活の質を向上させる上で不可欠です。これにより、効果的で正確な診断ツールおよび方法の需要が増加しています。民間・公的機関によるがん診断の向上を目的とした研究活動の増加が、予測期間中にセグメントの成長を後押しすると予想されます。2024年7月、米国食品医薬品局(FDA)は、45歳以上の平均リスクを有する成人を対象とした大腸がんスクリーニング用の血液検査「Guardant Health’s Shield」を承認しました。

エンドユーザー動向

2024年、がん診断市場はラボラトリーセグメントが53.5%のシェアを占めて主導しました。診断ラボラトリーは、検査の増加と検査実施のためのリソースの可用性により、予測期間中に著しい成長を示すと予想されます。病院が診断ラボラトリーへの依存度を高めていることが、さらに成長を加速させる要因となっています。「パーソナライズド医療」の認知度向上、技術革新、手頃な価格のサービスへの需要増加が、診断検査室セグメントの成長を後押しする主要因です。もう一つの主要因は、診断検査の補償など、政府の支援策の拡大です。さらに、規制当局は臨床検査診断サービスの向上と診断プロセスの簡素化に向けた取り組みを進めています。

その他のセグメント(自宅での検査を含む)は、COVID-19パンデミック中に自宅での検査や技術的に高度な治療法の採用が増加したこと、およびがん患者コミュニティと支払者において、予定外の入院や救急部門の訪問を削減するための新たなモデルへの需要が認められていることから、予測期間中に最も高い年平均成長率(CAGR)7.16%で成長すると予想されています。急性期自宅治療は、従来の外来クリニック、救急室、入院ベースの腫瘍学ケアモデルに代わる有望な代替手段を提供しています。さらに、市場で事業を展開する主要企業は、自宅での検査の容易なアクセス性を向上させるための開発に注力しており、これにより「その他」セグメントの需要がさらに拡大しています。

検査タイプ別分析

2024年時点で、がん診断市場は「その他」セグメントが支配的でした。パネルベースの検査とBRCA1/2遺伝子検査を比較することで、乳がんや卵巣がんの遺伝的リスクを判断できます。パネルベースの検査は、フェохろモサイトーマ・パラガングリオーマや大腸がんなどの他の悪性腫瘍の遺伝的リスクにおいて、臨床的価値と検出率がより高いです。遺伝性がん症候群に関連する遺伝的異常を有する患者は、一般人口に比べて特定の癌の発症が典型的な時期よりも早期に発症する可能性が高いです。そのため、早期検出の提供ニーズがパネル検査の需要をさらに後押ししています。例えば、Laboratory Corporation of America Holdingsは、50を超える遺伝性がん症候群に関連する遺伝的変異を検出するために開発された遺伝性がんパネル「VistaSeq」を提供しています。

生検は、早期発見を含む検査のさまざまな利点により、予測期間中に最も急速な成長を遂げると推定されています。さらに、生検はがんの悪性度や他の臓器への転移の可能性を判断するのに役立ちます。生検は、がんの転移状況に応じて適切な治療計画を選択するのに役立ちます。製品発売は、市場成長の主要な要因の一つです。例えば、2023年1月、OverCはFDAの承認を取得し、肝がん、食道がん、膵がん、卵巣がん、肺がんの検出に使用されることを目的とした画期的な医療機器指定を取得しました。

Coverage Insights

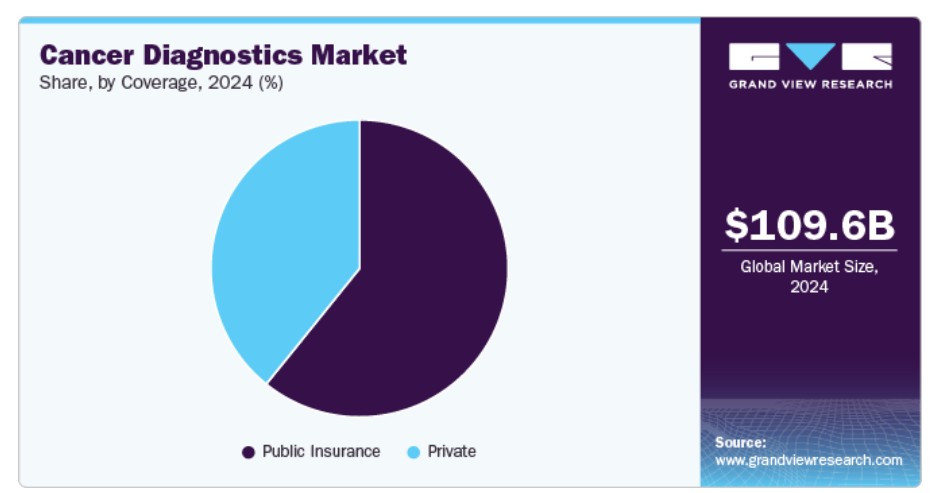

公的保険セグメントは2024年にがん診断市場を支配し、予測期間中に最も高いCAGRで成長すると予想されています。政府と公的保健機関は、早期発見、正確な診断、効果的な治療計画を可能にするため、医療政策においてがん診断を優先事項として位置付けています。世界中の公的保険プログラムは、がん治療の標準的なケアパスウェイに最先端技術を統合する圧力が高まっています。液体生検、AIを活用した画像診断、次世代シーケンシング(NGS)などのイノベーションが注目される中、政府は医療費の増加を管理しつつ、これらの命を救う診断ツールへの広範なアクセスを確保するという二重の課題に直面しています。

民間保険は今後数年間で大幅に成長すると予想されています。米国では、民間保険は医療エコシステムにおける主要なセグメントであり、UnitedHealthcare、Anthem、Aetna(CVS Health)、Cignaなどの主要なプレーヤーが包括的ながん診断保険を提供しています。これらのプランには、CTスキャン、PETスキャン、腫瘍マーカー分析、バイオマーカープロファイリングなどの多様な診断検査に加え、ゲノムシーケンスや標的療法のガイドライン検査などの専門サービスが含まれています。世界的に見ても、民間保険は先進国と新興国双方で普及が進んでいます。ドイツ、オーストラリア、日本などでは、民間医療保険が公的医療サービスを補完し、専門的ながん診断への迅速なアクセスや重要な検査の待ち時間短縮を実現しています。

地域別動向

北米のがん診断市場は、2024年に売上高シェア41.17%で世界市場をリードしました。米国とカナダにおけるがん負担の増加、および医療機器企業が腫瘍を検出できる新規診断装置の開発に注力していることが、市場成長にポジティブな影響を与えています。さらに、製品発売が市場成長の主要因となっています。例えば、2022年7月、Nanostics Inc.は膀胱がんの早期検出に最も効果的な指標を特定することを目的とした臨床試験の開始を発表しました。この研究の目的は、Nanostics ClarityDX診断プラットフォームを使用して、膀胱がんの診断に最適な低侵襲性液体生検検査を特定することです。

米国がん診断市場動向

米国のがん診断市場は、同国のがん有病率の高さと革新的な製品の発売を主な要因として、予測期間中に大幅に成長すると予想されています。

2024年2月、Hologic, Inc.は、Genius Cervical AIアルゴリズムを搭載した革新的なGenius Digital Diagnostics SystemのFDA承認を取得しました。これは、深層学習ベースのAIと高度なボリュームイメージングを統合した初のFDA承認デジタル細胞診システムで、前がん病変と子宮頸がん細胞の検出を支援します。

欧州がん診断市場動向

欧州がん診断市場は、この業界において有望な地域として特定されています。市場成長は、英国やドイツなどにおけるバイオテクノロジー産業の拡大とゲノムシーケンスへの投資増加に起因しています。2022年2月、Invitaeは欧州での使用を目的としたCEマークを取得したLiquidPlex DxおよびFusionPlex Dxがん検査キットを発売しました。

イギリスの癌診断市場は、主要な市場プレイヤー間の協力関係強化と新製品発売により、予測期間中に成長が見込まれています。政府と主要プレイヤー間の商業提携により、国内でのMCED検査の日常的な使用が促進されることが、市場成長をさらに後押しする可能性があります。

ドイツのがん診断市場は、予測期間中に成長すると予想されています。エピジェネミクスとロシュなどのバイオテクノロジー企業間の激しい競争が市場成長を促進すると見込まれています。この地域における主要な市場プレイヤー間の協力関係の強化は、より良い検査手順のための研究開発(R&D)機会増加を通じて市場成長を後押しすると予想されます。

アジア太平洋がん診断市場動向

アジア太平洋市場は、医療改革の進展など様々な要因により、最も急速な成長率で拡大すると予想されています。アジア太平洋地域では、都市化、急速な高齢化、経済成長による人口構造の変化により、がんがより注目されています。確立された企業はアジア太平洋地域での存在感を拡大しており、これが地域の癌診断市場を後押しすると予想されます。例えば、2022年6月、MGIはMiRXESと提携し、地域における高度な空間マルチオミクス研究能力へのアクセスを拡大しました。この提携は、両社の事業範囲を拡大すると予想されています。

中国のがん診断市場は、予測期間中に成長すると予想されています。複数の企業が、同国でMCED検査を提供するため、提携やパートナーシップ契約を締結しています。例えば、2022年7月、Guardant Healthは杭州を拠点とする臨床検査会社Adicon Holdings Limitedと提携し、単一の血液検査で早期がんを96%検出可能な液体生検検査を提供開始しました。

日本のがん診断市場は、予測期間中に成長すると予想されています。がん有病率の増加は、高齢人口の急速な増加に起因しています。日本は、増加する有病率に対抗するため、全国規模のがん検診プログラムを提供しています。このプログラムは、人口の94%を超える人々にがん検診を提供しています。

ラテンアメリカがん診断市場動向

ラテンアメリカのがん診断市場は、地域内での各種がん発症率の増加により、予測期間中に著しい成長率で拡大すると予測されています。政府や非営利団体による複数の調査結果によると、ラテンアメリカ全体のがん死亡率は高所得国のおよそ2倍に達しています。

ブラジルのがん診断市場は、予測期間中に成長すると予想されています。同国のがん発症率は高く、液体生検や遺伝子パネル検査などの新たながん検診ツールの活用が拡大しています。ブラジルでは、がん変異の深い分析が可能であるため、固形腫瘍生検がゴールドスタンダードとされています。しかし、過去数年間で、主要な市場プレイヤー間の協力関係強化や、複数の組織が実施するケアに関するイニシアチブにより、液体生検技術の採用が急拡大しています。

MEAがん診断市場動向

MEAのがん診断市場は、各国が診断プロトコルに分子診断と遺伝子診断を increasingly 採用していることから、予測期間中に成長すると推定されています。中東・アフリカ地域は、特に開発途上国のアフリカ経済において組織化されたがん検診プログラムが不足しているため、市場の多くが未開拓であり、大きな成長機会を秘めています。

サウジアラビアの血液がん診断市場は、複数のグローバル企業と国内メーカーの現地展開により競争が激化しています。同国における主要な液体生検プロバイダーには、PathCare、Axaitech、QIAGEN、Guardant Healthなどが挙げられます。さらに、非侵襲的診断手続きの需要増加(その数多くの利点による)も市場成長を後押しする要因となっています。

主要ながん診断企業動向

主要な市場プレイヤーの一部は、他の地域市場での存在感を強化するため、買収や提携などの戦略を採用しています。これにより、製品開発の向上、運営効率の改善、または市場拡大が実現する可能性があります。2024年12月、Guardant Health, Inc.は、Boehringer Ingelheimとの提携を発表し、Guardant360 CDx液体生検の規制承認取得と商業化推進を目的としています。この提携は、非小細胞肺がん(NSCLC)においてHER2を標的とし、上皮成長因子受容体(EGFR)への影響を最小限に抑える新規のコバルエントチロシンキナーゼ阻害剤(TKI)であるゾンゲルチニブに対する伴随診断薬(CDx)として液体生検を活用することを目的としています。2024年11月、Danaher Corporationは、精密医療の開発を推進するための2つの新たな診断分野のイノベーションセンター設立を発表しました。最初のセンターはイギリス・ニューカッスルに設置され、2024年7月に開設予定で、主要な製薬企業や学術機関との共同研究の拠点となります。Danaherの子会社であるLeica Biosystemsが運営するこの施設は、Danaher初のCLIA CAP*認定ラボとして機能します。2023年2月、F. ホフマン・ラ・ロシュは、コンパニオン診断に焦点を当てたパーソナライズド医療の推進を目的として、ヤンセンとの協業を拡大すると発表しました。2023年4月、クエスト・ダイアグノスティクスは、MRD検査サービスの拡大を目的として、ヘイスタック・オンコロジーを現金取引で買収しました。当初は結腸がん、乳がん、肺がんを対象とし、治療後の早期MRD検出を通じて患者アウトカムの向上を目指しています。

- 2023年6月、Blue Earth Diagnostics は、前立腺がんの検出および定位のための高親和性ラジオハイブリッド (rh) 前立腺特異膜抗原 (PSMA) を標的とした PET イメージング剤 POSLUMA について、FDA の承認を取得しました。この製品は、革新的なラジオハイブリッド技術に基づいており、正確なイメージングと潜在的な治療用途を提供します。

主要ながん診断企業:

以下は、がん診断市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

Abbott

- F. Hoffmann-La Roche Ltd

- GE Healthcare

- QIAGEN

- BD

- Koninklijke Philips N.V. (Philips)

- Siemens Healthcare GmbH

- Hologic, Inc.

- Thermo Fisher Scientific, Inc.

- Illumina, Inc.

グローバルがん診断市場レポートのセグメント

このレポートは、2018 年から 2030 年までの各サブセグメントの収益成長予測と最新動向の分析を掲載しています。このレポートでは、Grand View Research は、製品、タイプ、用途、最終用途、検査タイプ、および地域に基づいて、がん診断市場をセグメント化しています。

- 製品見通し(収益、10 億米ドル、2018 年~2030 年)

- 機器

- 病理学ベースの機器

- スライド染色システム

- 組織処理システム

- 細胞処理装置

- PCR機器

- NGS機器

- マイクロアレイ

- その他の病理学ベースの機器

- 画像診断機器

- その他

- 病理学ベースの機器

- 消耗品

- 抗体

- キットおよび試薬

- プローブ

- その他

- サービス

- 機器

- タイプ別見通し(売上高、USD億ドル、2018年~2030年)

- IVD

- タイプ別

- 診断

- 早期検出

- 治療選択

- モニタリング

- 技術別

- ポリメラーゼ連鎖反応(PCR)

- イン・シトゥ・ハイブリダイゼーション(ISH)

- 免疫組織化学(IHC)

- 次世代シーケンシング(NGS)

- マイクロアレイ

- フローサイトメトリー

- 免疫測定法

- その他のIVD検査技術

- タイプ別

- LDT

- 画像診断

- 磁気共鳴画像診断(MRI)

- コンピュータ断層撮影(CT)

- 陽電子放出断層撮影(PET)

- マンモグラフィ

- 超音波診断

- その他

- IVD

- アプリケーション別見通し(売上高、USD億ドル、2018年~2030年)

- 乳がん

- 大腸がん

- 子宮頸がん

- 肺がん

- 前立腺がん

- 皮膚がん

- 血液がん

- 腎がん

- 肝がん

- 膵がん

- 卵巣がん

- その他

- 最終用途別市場動向(売上高、USD億ドル、2018年~2030年)

- 病院

- 検査室

- その他

- 検査種類別見通し(売上高、USD億ドル、2018年~2030年)

- 生検

- 細針吸引生検

- コア生検

- 手術生検

- 皮膚生検/パンチ生検

- その他

- その他

- 生検

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 公的保険

- 民間保険

- 地域別見通し(売上高、億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- タイ

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーション

1.1.1. 市場定義

1.2. 目的

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要な調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析

1.8. 二次情報源の一覧

1.9. 略語一覧

1.10. 一次情報源の一覧

第2章 執行要約

2.1. 市場概要

2.2. 製品とタイプ概要

2.3. アプリケーションと最終用途概要

2.4. テストタイプとカバー範囲概要

2.5. 競争環境概要

第3章 市場変数、トレンド、および範囲

3.1. 市場セグメンテーションと範囲

3.2. 市場系譜見通し

3.2.1. 親市場見通し

3.2.2. 関連/付帯市場の見通し

3.3. 市場動向

3.4. 市場ドライバー

3.4.1. がん患者の増加

3.4.2. 技術革新

3.4.3. 公的・民間組織による取り組みの拡大

3.4.4. 新規検査ソリューション開発のための広範な研究開発

3.5. 市場制約要因分析

3.5.1. 診断画像検査の高コスト

3.5.2. 放射線被曝がCTスキャン使用を制限する可能性

3.5.3. リファブリッシュされた診断画像システム採用の増加

3.6. 事業環境分析

3.6.1. SWOT分析(要因別:政治的・法的、経済的、技術的)

3.6.2. ポーターの5つの力分析

3.6.3. COVID-19の影響分析

3.7. 市場機会分析

3.7.1. パーソナライズド医療とコンパニオン診断の台頭

3.8. がん診断における人工知能の動向

3.8.1. 市場動向

3.8.2. 新製品開発

3.8.3. 主要プレイヤーの一覧とその提供サービス

3.9. 固体対液体生検の比較分析

3.10. 血液ベース診断の動向

3.11. CFDNA検査の動向

3.11.1. 承認された検査

3.11.2. 臨床試験の動向

3.12. NGS検査の動向

3.13. 早期検出の動向

3.13.1. 無症状患者における早期検出

3.13.2. 有症状患者

3.13.3. 再発検出

3.14. 米国がん研究助成金資金調達動向

3.14.1. がん種類別

3.14.2. 州別

3.15. 特許出願動向

3.16. 将来のテクノロジーが患者経路にどのように適合するかの定性分析

第4章 製品ビジネス分析

4.1. がん診断市場:製品動向分析

4.2. 機器

4.2.1. 機器市場(2018年~2030年、USD億ドル)

4.2.2. 病理学に基づく機器

4.2.2.1. スライド染色システム

4.2.2.1.1. スライド染色システム市場(2018年~2030年、USD億ドル)

4.2.2.2. 組織処理システム

4.2.2.2.1. 組織処理システム市場、2018年~2030年(USD億ドル)

4.2.2.3. 細胞処理装置

4.2.2.3.1. 細胞処理システム市場、2018年~2030年(USD億ドル)

4.2.2.4. PCR機器

4.2.2.4.1. PCR機器市場、2018年~2030年(USD億ドル)

4.2.2.5. NGS機器

4.2.2.5.1. NGS機器市場、2018年~2030年(USD億ドル)

4.2.2.6. マイクロアレイ

4.2.2.6.1. マイクロアレイ市場、2018年~2030年(USD億ドル)

4.2.2.7. その他の病理学関連機器

4.2.2.7.1. その他の病理学関連機器市場、2018年~2030年(USD億ドル)

4.2.3. イメージング機器

4.2.4. その他

4.3. 消耗品

4.3.1. 消耗品市場、2018年~2030年(USD億ドル)

4.4. サービス

4.4.1. サービス市場、2018年~2030年(USD億ドル)

第5章. タイプ別事業分析

5.1. がん診断市場:タイプ別動向分析

5.2. IVD

5.2.1. IVD市場、2018年~2030年(USD億ドル)

5.2.2. IVD市場、タイプ別 2018年~2030年(USD億ドル)

5.2.2.1. 診断

5.2.2.1.1. 診断市場、2018年~2030年(USD億ドル)

5.2.2.2. 早期検出

5.2.2.2.1. 早期検出市場、2018年~2030年(USD億ドル)

5.2.2.3. 治療選択

5.2.2.3.1. 治療選択市場、2018年~2030年(USD億ドル)

5.2.2.4. モニタリング

5.2.2.4.1. モニタリング市場、2018年~2030年(USD億ドル)

5.2.3. IVD市場、技術別 2018年~2030年(USD億ドル)

5.2.3.1. ポリメラーゼ連鎖反応(PCR)

5.2.3.1.1. ポリメラーゼ連鎖反応(PCR)市場、2018年~2030年(USD億ドル)

5.2.3.2. イントラサイトハイブリダイゼーション(ISH)

5.2.3.2.1. イントラサイトハイブリダイゼーション(ISH)市場、2018年~2030年(USD億ドル)

5.2.3.3. 免疫組織化学(IHC)

5.2.3.3.1. 免疫組織化学(IHC)市場、2018年~2030年(USD億ドル)

5.2.3.4. 次世代シーケンシング(NGS)

5.2.3.4.1. 次世代シーケンシング(NGS)市場、2018年~2030年(USD億ドル)

5.2.3.5. マイクロアレイ

5.2.3.5.1. マイクロアレイ市場、2018年~2030年(USD億ドル)

5.2.3.6. フローサイトメトリー

5.2.3.6.1. フローサイトメトリー市場、2018年~2030年(USD億ドル)

5.2.3.7. 免疫測定法

5.2.3.7.1. 免疫測定法市場、2018年~2030年(USD億ドル)

5.2.3.8. その他の体外診断検査技術

5.2.3.8.1. その他のIVD検査技術市場、2018年~2030年(USD億ドル)

5.3. LDT

5.3.1. LDT市場、2018年~2030年(USD億ドル)

5.4. イメージング

5.4.1. イメージング市場、2018年~2030年(USD億ドル)

5.4.2. 磁気共鳴画像診断(MRI)

5.4.2.1. 磁気共鳴画像診断(MRI)市場、2018年~2030年(USD億ドル)

5.4.3. コンピュータ断層撮影(CT)

5.4.3.1. コンピュータ断層撮影(CT)市場、2018年~2030年(USD億ドル)

5.4.4. 陽電子放出断層撮影(PET)

5.4.4.1. 陽電子放出断層撮影(PET)市場、2018年~2030年(USD億ドル)

5.4.5. マンモグラフィ

5.4.5.1. マンモグラフィ市場、2018年~2030年(USD億ドル)

5.4.6. 超音波

5.4.6.1. 超音波市場、2018年~2030年(USD億ドル)

5.4.7. その他

5.4.7.1. その他市場、2018年~2030年(USD億ドル)

第6章 応用ビジネス分析

6.1. がん診断市場:応用動向分析

6.2. 乳がん

6.2.1. 乳がん市場、2018年~2030年(USD億ドル)

6.3. 大腸がん

6.3.1. 大腸がん市場、2018年~2030年(USD億ドル)

6.4. 子宮頸がん

6.4.1. 子宮頸がん市場、2018年~2030年(USD億ドル)

6.5. 肺がん

6.5.1. 肺がん市場、2018年~2030年(USD億ドル)

6.6. 前立腺がん

6.6.1. 前立腺がん市場、2018年~2030年(USD億ドル)

6.7. 皮膚がん

6.7.1. 皮膚がん市場、2018年~2030年(USD億ドル)

6.8. 血液がん

6.8.1. 血液がん市場、2018年~2030年(USD億ドル)

6.9. 腎がん

6.9.1. 腎がん市場、2018年~2030年(USD億ドル)

6.10. 肝がん

6.10.1. 肝がん市場、2018年~2030年(USD億ドル)

6.11. 膵がん

6.11.1. 膵がん市場、2018年~2030年(USD億ドル)

6.12. 卵巣がん

6.12.1. 卵巣がん市場、2018年~2030年(USD億ドル)

6.13. その他

6.13.1. その他市場、2018年~2030年(USD億ドル)

第7章 用途別ビジネス分析

7.1. がん診断市場:用途別動向分析

7.2. 病院

7.2.1. 病院市場、2018年~2030年(USD億ドル)

7.3. 検査施設

7.3.1. 検査施設市場、2018年~2030年(USD億ドル)

7.4. その他

7.4.1. その他がん診断市場、2018年~2030年(USD億ドル)

第8章 検査種類別事業分析

8.1. がん診断市場:検査種類別動向分析

8.2. 生検

8.2.1. 生検市場、2018年~2030年(USD億ドル)

8.2.2. 細針吸引生検

8.2.2.1. 細針吸引生検市場、2018年~2030年(USD億ドル)

8.2.3. コア生検

8.2.3.1. コア生検市場、2018年~2030年(USD億ドル)

8.2.4. 手術生検

8.2.4.1. 手術生検市場、2018年~2030年(USD億ドル)

8.2.5. 皮膚生検/パンチ生検

8.2.5.1. 皮膚生検/パンチ生検市場、2018年~2030年(USD億ドル)

8.2.6. その他

8.2.6.1. その他市場、2018年~2030年(USD億ドル)

8.3. その他

8.3.1. その他の癌診断市場、2018年~2030年(USD億ドル)

第9章 製品事業分析

9.1. 癌診断市場:製品動向分析

9.2. 機器

9.2.1. 機器市場、2018年~2030年(USD億ドル)

9.3. 消耗品キットおよび試薬

9.3.1. 消耗品キットおよび試薬市場、2018年~2030年(USD億ドル)

9.4. ソフトウェアおよびサービス

9.4.1. ソフトウェアおよびサービス市場、2018年~2030年(USD億ドル)

第10章 対象範囲の事業分析

10.1. がん診断市場:対象範囲の動向分析

10.2. 公的保険

10.2.1. 公的保険市場、2018年~2030年(USD億ドル)

10.3. 民間保険

10.3.1. 民間保険市場、2018年~2030年(USD億ドル)

第11章 地域別事業分析

11.1. がん診断市場シェア地域別、2024年と2030年

11.2. 北米

11.2.1. 北米がん診断市場、2018年~2030年(USD億ドル)

11.2.2. アメリカ合衆国

11.2.2.1. 主要国の動向

11.2.2.2. 対象疾患の有病率

11.2.2.3. 競争状況

11.2.2.4. 規制枠組み

11.2.2.5. 償還状況

11.2.2.6. 米国がん診断市場、2018年~2030年(USD億ドル)

11.2.3. カナダ

11.2.3.1. 主要国動向

11.2.3.2. 対象疾患の有病率

11.2.3.3. 競争状況

11.2.3.4. 規制枠組み

11.2.3.5. 償還シナリオ

11.2.3.6. カナダがん診断市場、2018年~2030年(億米ドル)

11.3. ヨーロッパ

11.3.1. ヨーロッパがん診断市場、2018年~2030年(USD億ドル)

11.3.2. ドイツ

11.3.2.1. 主要国動向

11.3.2.2. 対象疾患の有病率

11.3.2.3. 競争状況

11.3.2.4. 規制枠組み

11.3.2.5. 償還状況

11.3.2.6. ドイツがん診断市場、2018年~2030年(USD億ドル)

11.3.3. イギリス

11.3.3.1. 主要国動向

11.3.3.2. 対象疾患の有病率

11.3.3.3. 競争状況

11.3.3.4. 規制枠組み

11.3.3.5. 償還シナリオ

11.3.3.6. イギリスがん診断市場、2018年~2030年(USD億ドル)

11.3.4. フランス

11.3.4.1. 主要国動向

11.3.4.2. 対象疾患の有病率

11.3.4.3. 競争状況

11.3.4.4. 規制枠組み

11.3.4.5. 償還状況

11.3.4.6. フランスがん診断市場、2018年~2030年(USD億ドル)

11.3.5. イタリア

11.3.5.1. 主要な国別動向

11.3.5.2. 対象疾患の有病率

11.3.5.3. 競争状況

11.3.5.4. 規制枠組み

11.3.5.5. 償還シナリオ

11.3.5.6. イタリアがん診断市場、2018年~2030年(億米ドル)

11.3.6. スペイン

11.3.6.1. 主要国の動向

11.3.6.2. 対象疾患の有病率

11.3.6.3. 競争状況

11.3.6.4. 規制枠組み

11.3.6.5. 償還状況

11.3.6.6. スペインがん診断市場、2018年~2030年(億ドル)

11.3.7. デンマーク

11.3.7.1. 主要な国別動向

11.3.7.2. 対象疾患の有病率

11.3.7.3. 競争状況

11.3.7.4. 規制枠組み

11.3.7.5. 償還状況

11.3.7.6. デンマークがん診断市場、2018年~2030年(USD億ドル)

11.3.8. スウェーデン

11.3.8.1. 主要国動向

11.3.8.2. 対象疾患の有病率

11.3.8.3. 競争状況

11.3.8.4. 規制枠組み

11.3.8.5. 償還シナリオ

11.3.8.6. スウェーデンがん診断市場、2018年~2030年(USD億ドル)

11.3.9. ノルウェー

11.3.9.1. 主要国動向

11.3.9.2. 対象疾患の有病率

11.3.9.3. 競争状況

11.3.9.4. 規制枠組み

11.3.9.5. 償還シナリオ

11.3.9.6. ノルウェーがん診断市場、2018年~2030年(USD億ドル)

11.4. アジア太平洋

11.4.1. アジア太平洋がん診断市場、2018年~2030年(USD億ドル)

11.4.2. 日本

11.4.2.1. 主要国の動向

11.4.2.2. 対象疾患の有病率

11.4.2.3. 競争状況

11.4.2.4. 規制枠組み

11.4.2.5. 償還状況

11.4.2.6. 日本がん診断市場、2018年~2030年(USD億ドル)

11.4.3. 中国

11.4.3.1. 主要国動向

11.4.3.2. 対象疾患の有病率

11.4.3.3. 競争状況

11.4.3.4. 規制枠組み

11.4.3.5. 償還シナリオ

11.4.3.6. 中国がん診断市場、2018年~2030年(USD億ドル)

11.4.4. インド

11.4.4.1. 主要国動向

11.4.4.2. 対象疾患の有病率

11.4.4.3. 競争状況

11.4.4.4. 規制枠組み

11.4.4.5. 償還シナリオ

11.4.4.6. インドがん診断市場、2018年~2030年(USD億ドル)

11.4.5. 韓国

11.4.5.1. 主要な国別動向

11.4.5.2. 対象疾患の有病率

11.4.5.3. 競争状況

11.4.5.4. 規制枠組み

11.4.5.5. 償還状況

11.4.5.6. 韓国がん診断市場、2018年~2030年(USD億ドル)

11.4.6. オーストラリア

11.4.6.1. 主要国動向

11.4.6.2. 対象疾患の有病率

11.4.6.3. 競争状況

11.4.6.4. 規制枠組み

11.4.6.5. 償還シナリオ

11.4.6.6. オーストラリアがん診断市場、2018年~2030年(USD億ドル)

11.4.7. タイ

11.4.7.1. 主要国の動向

11.4.7.2. 対象疾患の有病率

11.4.7.3. 競争状況

11.4.7.4. 規制枠組み

11.4.7.5. 償還状況

11.4.7.6. タイがん診断市場、2018年~2030年(USD億ドル)

11.5. ラテンアメリカ

11.5.1. ラテンアメリカがん診断市場、2018年~2030年(USD億ドル)

11.5.2. ブラジル

11.5.2.1. 主要国動向

11.5.2.2. 対象疾患の有病率

11.5.2.3. 競争状況

11.5.2.4. 規制枠組み

11.5.2.5. 償還状況

11.5.2.6. ブラジルがん診断市場、2018年~2030年(USD億ドル)

11.5.3. メキシコ

11.5.3.1. 主要国動向

11.5.3.2. 対象疾患の有病率

11.5.3.3. 競争状況

11.5.3.4. 規制枠組み

11.5.3.5. 償還シナリオ

11.5.3.6. メキシコがん診断市場、2018年~2030年(USD億ドル)

11.5.4. アルゼンチン

11.5.4.1. 主要な国別動向

11.5.4.2. 対象疾患の有病率

11.5.4.3. 競争状況

11.5.4.4. 規制枠組み

11.5.4.5. 償還状況

11.5.4.6. アルゼンチンがん診断市場、2018年~2030年(億米ドル)

11.6. 中南米

11.6.1. MEAR がん診断市場、2018年~2030年(USD億ドル)

11.6.2. 南アフリカ

11.6.2.1. 主要国動向

11.6.2.2. 対象疾患の有病率

11.6.2.3. 競争状況

11.6.2.4. 規制枠組み

11.6.2.5. 償還状況

11.6.2.6. 南アフリカがん診断市場、2018年~2030年(USD億ドル)

11.6.3. サウジアラビア

11.6.3.1. 主要国動向

11.6.3.2. 対象疾患の有病率

11.6.3.3. 競争状況

11.6.3.4. 規制枠組み

11.6.3.5. 償還シナリオ

11.6.3.6. サウジアラビアがん診断市場、2018年~2030年(USD億ドル)

11.6.4. アラブ首長国連邦

11.6.4.1. 主要な国別動向

11.6.4.2. 対象疾患の有病率

11.6.4.3. 競争状況

11.6.4.4. 規制枠組み

11.6.4.5. 償還状況

11.6.4.6. アラブ首長国連邦(UAE)がん診断市場、2018年~2030年(USD億ドル)

11.6.5. クウェート

11.6.5.1. 主要な国別動向

11.6.5.2. 対象疾患の有病率

11.6.5.3. 競争環境

11.6.5.4. 規制の枠組み

11.6.5.5. 償還シナリオ

11.6.5.6. クウェートのがん診断市場、2018年~2030年(10億米ドル

第12章 競争環境

12.1. 企業の分類

12.2. 2024 年の癌診断市場シェア分析

12.3. 企業プロフィール

12.3.1. アボット

12.3.1.1. 会社概要

12.3.1.2. 財務実績

12.3.1.3. 製品ベンチマーク

12.3.1.4. 戦略的取り組み

12.3.2. ジー・ヘルスケア

12.3.2.1. 会社概要

12.3.2.2. 財務実績

12.3.2.3. 製品ベンチマーク

12.3.2.4. 戦略的取り組み

12.3.3. F. ホフマン・ラ・ロシュ社

12.3.3.1. 会社概要

12.3.3.2. 財務実績

12.3.3.3. 製品ベンチマーク

12.3.3.4. 戦略的イニシアチブ

12.3.4. Qiagen

12.3.4.1. 会社概要

12.3.4.2. 財務実績

12.3.4.3. 製品ベンチマーク

12.3.4.4. 戦略的イニシアチブ

12.3.5. Bd

12.3.5.1. 会社概要

12.3.5.2. 財務実績

12.3.5.3. 製品ベンチマーク

12.3.5.4. 戦略的イニシアチブ

12.3.6. Siemens Healthcare Gmbh

12.3.6.1. 会社概要

12.3.6.2. 財務実績

12.3.6.3. 製品ベンチマーク

12.3.6.4. 戦略的イニシアチブ

12.3.7. サーモフィッシャーサイエンティフィック株式会社

12.3.7.1. 会社概要

12.3.7.2. 財務実績

12.3.7.3. 製品ベンチマーク

12.3.7.4. 戦略的イニシアチブ

12.3.8. ホロジック株式会社

12.3.8.1. 会社概要

12.3.8.2. 財務実績

12.3.8.3. 製品ベンチマーク

12.3.8.4. 戦略的イニシアチブ

12.3.9. Koninklijke Philips N.v. (Philips)

12.3.9.1. 会社概要

12.3.9.2. 財務実績

12.3.9.3. 製品ベンチマーク

12.3.9.4. 戦略的イニシアチブ

12.3.10. イリミナ・インク

12.3.10.1. 会社概要

12.3.10.2. 財務実績

12.3.10.3. 製品ベンチマーク

12.3.10.4. 戦略的イニシアチブ

12.3.11. アギレント・テクノロジーズ・インク

12.3.11.1. 会社概要

12.3.11.2. 財務実績

12.3.11.3. 製品ベンチマーク

12.3.11.4. 戦略的イニシアチブ

12.3.12. ファウンデーション・メディシン

12.3.12.1. 会社概要

12.3.12.2. 財務実績

12.3.12.3. 製品ベンチマーク

12.3.12.4. 戦略的イニシアチブ

12.3.13. ダナハー・コーポレーション

12.3.13.1. 会社概要

12.3.13.2. 財務実績

12.3.13.3. 製品ベンチマーク

12.3.13.4. 戦略的イニシアチブ

12.3.14. バイオラッド・ラボラトリーズ株式会社

12.3.14.1. 会社概要

12.3.14.2. 財務実績

12.3.14.3. 製品ベンチマーク

12.3.14.4. 戦略的イニシアチブ

12.3.15. パーキンエルマー株式会社

12.3.15.1. 会社概要

12.3.15.2. 財務実績

12.3.15.3. 製品ベンチマーク

12.3.15.4. 戦略的イニシアチブ

12.3.16. マイリアード・ジェネティクス株式会社

12.3.16.1. 会社概要

12.3.16.2. 財務実績

12.3.16.3. 製品ベンチマーク

12.3.16.4. 戦略的イニシアチブ

12.3.17. シスメックス株式会社

12.3.17.1. 会社概要

12.3.17.2. 財務実績

12.3.17.3. 製品ベンチマーク

12.3.17.4. 戦略的イニシアチブ

12.3.18. ネオジェノミクス・ラボラトリーズ株式会社

12.3.18.1. 会社概要

12.3.18.2. 財務実績

12.3.18.3. 製品ベンチマーク

12.3.18.4. 戦略的イニシアチブ

12.3.19. エクサクト・サイエンシズ・コーポレーション

12.3.19.1. 会社概要

12.3.19.2. 財務実績

12.3.19.3. 製品ベンチマーク

12.3.19.4. 戦略的イニシアチブ

12.3.20. Grail

12.3.20.1. 会社概要

12.3.20.2. 財務実績

12.3.20.3. 製品ベンチマーク

12.3.20.4. 戦略的イニシアチブ

12.3.21. ガードアント・ヘルス・インク

12.3.21.1. 会社概要

12.3.21.2. 財務実績

12.3.21.3. 製品ベンチマーク

12.3.21.4. 戦略的イニシアチブ

12.3.22. テンパス

12.3.22.1. 会社概要

12.3.22.2. 財務実績

12.3.22.3. 製品ベンチマーク

12.3.22.4. 戦略的イニシアチブ

12.3.23. Delfi Diagnostics

12.3.23.1. 会社概要

12.3.23.2. 財務実績

12.3.23.3. 製品ベンチマーク

12.3.23.4. 戦略的イニシアチブ

12.3.24. アデラ・インク

12.3.24.1. 会社概要

12.3.24.2. 財務実績

12.3.24.3. 製品ベンチマーク

12.3.24.4. 戦略的イニシアチブ

12.3.25. クリアノート・ヘルス

12.3.25.1. 会社概要

12.3.25.2. 財務実績

12.3.25.3. 製品ベンチマーク

12.3.25.4. 戦略的イニシアチブ

12.3.26. ネーターラ

12.3.26.1. 会社概要

12.3.26.2. 財務実績

12.3.26.3. 製品ベンチマーク

12.3.26.4. 戦略的イニシアチブ

12.4. 戦略マッピング

12.4.1. 拡大

12.4.2. 買収

12.4.3. 協業

12.4.4. 疾患タイプ/薬剤クラス別新製品発売

12.4.5. パートナーシップ

12.4.6. その他

12.5. 主要プレイヤーの流通モデル分析

12.6. 2024年米国がん診断市場における競争熱地図分析

12.7. 2024年英国がん診断市場における競争熱地図分析

12.8. 原因不明のがん診断企業一覧

12.9. Guardantテストの評価

第13章 結論/主要なポイント

表一覧

表1 略語一覧

表2 地域別グローバルがん診断市場、2018年~2030年(USD億ドル)

表3 製品別グローバルがん診断市場、2018年~2030年(USD億ドル)

表4 がん診断市場(タイプ別)、2018年~2030年(USD億ドル)

表5 がん診断市場(用途別)、2018年~2030年(USD億ドル)

表6 がん診断市場(最終用途別)、2018年~2030年(USD億ドル)

表7 グローバルがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表8 北米がん診断市場、国別、2018年~2030年(USD億ドル)

表9 北米がん診断市場、製品別、2018年~2030年(USD億ドル)

表10 北米がん診断市場、種類別、2018年~2030年(USD億ドル)

表11 北米がん診断市場、用途別、2018年~2030年(USD億ドル)

表12 北米がん診断市場、最終用途別、2018年~2030年(USD億ドル)

表13 北米がん診断市場、検査種類別、2018年~2030年(億米ドル)

表14 北米がん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表15 米国がん診断市場、製品別、2018年~2030年(億米ドル)

表16 米国がん診断市場(検査種類別)、2018年~2030年(USD億ドル)

表17 米国がん診断市場(用途別)、2018年~2030年(USD億ドル)

表18 米国がん診断市場(最終用途別)、2018年~2030年(USD億ドル)

表19 米国がん診断市場、検査種類別、2018年~2030年(USD億ドル)

表20 米国がん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表21 カナダがん診断市場、製品別、2018年~2030年(USD億ドル)

表22 カナダがん診断市場、種類別、2018年~2030年(USD億ドル)

表23 カナダがん診断市場、用途別、2018年~2030年(USD億ドル)

表24 カナダがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表25 カナダがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表26 カナダがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表27 欧州がん診断市場、国別、2018年~2030年(USD億ドル)

表28 欧州がん診断市場、製品別、2018年~2030年(億米ドル)

表29 欧州がん診断市場、種類別、2018年~2030年(億米ドル)

表30 欧州がん診断市場、用途別、2018年~2030年(億米ドル)

表31 欧州がん診断市場、最終用途別、2018年~2030年(億米ドル)

表32 欧州がん診断市場、検査種類別、2018年~2030年(億米ドル)

表33 欧州がん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表34 イギリスがん診断市場、製品別、2018年~2030年(USD億ドル)

表35 イギリスがん診断市場、種類別、2018年~2030年(USD億ドル)

表36 イギリスがん診断市場、用途別、2018年~2030年(USD億ドル)

表37 イギリスがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表38 イギリスがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表39 イギリスがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表40 ドイツがん診断市場、製品別、2018年~2030年(USD億ドル)

表41 ドイツがん診断市場、種類別、2018年~2030年(USD億ドル)

表42 ドイツがん診断市場、用途別、2018年~2030年(USD億ドル)

表43 ドイツのがん診断市場、最終用途別、2018年~2030年(億米ドル)

表44 ドイツのがん診断市場、検査種類別、2018年~2030年(億米ドル)

表45 ドイツのがん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表46 フランスがん診断市場、製品別、2018年~2030年(億ドル)

表47 フランスがん診断市場、種類別、2018年~2030年(億ドル)

表48 フランスがん診断市場、用途別、2018年~2030年(億ドル)

表49 フランスがん診断市場、最終用途別、2018年~2030年(億米ドル)

表50 フランスがん診断市場、検査種類別、2018年~2030年(億米ドル)

表51 フランスがん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表52 イタリアがん診断市場、製品別、2018年~2030年(USD億ドル)

表53 イタリアがん診断市場、種類別、2018年~2030年(USD億ドル)

表54 イタリアがん診断市場、用途別、2018年~2030年(USD億ドル)

表55 イタリアがん診断市場、最終用途別、2018年~2030年(億米ドル)

表56 イタリアがん診断市場、検査種類別、2018年~2030年(億米ドル)

表57 イタリアがん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表58 スペインがん診断市場、製品別、2018年~2030年(USD億ドル)

表59 スペインがん診断市場、種類別、2018年~2030年(USD億ドル)

表60 スペインがん診断市場、用途別、2018年~2030年(USD億ドル)

表61 スペインがん診断市場、最終用途別、2018年~2030年(億米ドル)

表62 スペインがん診断市場、検査種類別、2018年~2030年(億米ドル)

表63 スペインがん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表64 デンマークがん診断市場、製品別、2018年~2030年(USD億ドル)

表65 デンマークがん診断市場、種類別、2018年~2030年(USD億ドル)

表66 デンマークがん診断市場、用途別、2018年~2030年(USD億ドル)

表67 デンマークがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表68 デンマークがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表69 デンマークがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表70 スウェーデンのがん診断市場、製品別、2018年~2030年(USD億ドル)

表71 スウェーデンのがん診断市場、種類別、2018年~2030年(USD億ドル)

表72 スウェーデンのがん診断市場、用途別、2018年~2030年(USD億ドル)

表73 スウェーデンのがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表74 スウェーデンのがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表75 スウェーデンのがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表76 ノルウェーがん診断市場、製品別、2018年~2030年(USD億ドル)

表77 ノルウェーがん診断市場、種類別、2018年~2030年(USD億ドル)

表78 ノルウェーがん診断市場、用途別、2018年~2030年(USD億ドル)

表79 ノルウェーがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表80 ノルウェーがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表81 ノルウェーがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表82 アジア太平洋地域のがん診断市場、国別、2018年~2030年(USD億ドル)

表83 アジア太平洋地域のがん診断市場、製品別、2018年~2030年(USD億ドル)

表84 アジア太平洋地域のがん診断市場、種類別、2018年~2030年(USD億ドル)

表85 アジア太平洋地域のがん診断市場、用途別、2018年~2030年(USD億ドル)

表86 アジア太平洋地域のがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表87 アジア太平洋地域のがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表88 アジア太平洋地域のがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表89 日本のがん診断市場、製品別、2018年~2030年(USD億ドル)

表90 日本のがん診断市場、種類別、2018年~2030年(USD億ドル)

表91 日本のがん診断市場、用途別、2018年~2030年(億米ドル)

表92 日本のがん診断市場、最終用途別、2018年~2030年(億米ドル)

表93 日本のがん診断市場、検査種類別、2018年~2030年(億米ドル)

表94 日本のがん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表95 中国のがん診断市場、製品別、2018年~2030年(億米ドル)

表96 中国のがん診断市場、種類別、2018年~2030年(億米ドル)

表97 中国がん診断市場、用途別、2018年~2030年(億米ドル)

表98 中国がん診断市場、最終用途別、2018年~2030年(億米ドル)

表99 中国がん診断市場、検査種類別、2018年~2030年(億米ドル)

表100 中国がん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表101 インドがん診断市場、製品別、2018年~2030年(億米ドル)

表102 インドがん診断市場、種類別、2018年~2030年(億米ドル)

表103 インドがん診断市場、用途別、2018年~2030年(億米ドル)

表104 インドがん診断市場、最終用途別、2018年~2030年(億米ドル)

表105 インドがん診断市場、検査種類別、2018年~2030年(億米ドル)

表106 インドの癌診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表107 韓国の癌診断市場、製品別、2018年~2030年(USD億ドル)

表108 韓国の癌診断市場、種類別、2018年~2030年(USD億ドル)

表109 韓国がん診断市場、用途別、2018年~2030年(USD億ドル)

表110 韓国がん診断市場、最終用途別、2018年~2030年(USD億ドル)

表111 韓国がん診断市場、検査種類別、2018年~2030年(USD億ドル)

表112 韓国のがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表113 タイのがん診断市場、製品別、2018年~2030年(USD億ドル)

表114 タイのがん診断市場、種類別、2018年~2030年(USD億ドル)

表115 タイがん診断市場、用途別、2018年~2030年(億米ドル)

表116 タイがん診断市場、最終用途別、2018年~2030年(億米ドル)

表117 タイがん診断市場、検査種類別、2018年~2030年(億米ドル)

表118 タイの癌診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表119 オーストラリアの癌診断市場、製品別、2018年~2030年(USD億ドル)

表120 オーストラリアの癌診断市場、種類別、2018年~2030年(USD億ドル)

表121 オーストラリアがん診断市場、用途別、2018年~2030年(億米ドル)

表122 オーストラリアがん診断市場、最終用途別、2018年~2030年(億米ドル)

表123 オーストラリアがん診断市場、検査種類別、2018年~2030年(億米ドル)

表124 オーストラリアがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表125 ラテンアメリカがん診断市場、国別、2018年~2030年(USD億ドル)

表126 ラテンアメリカがん診断市場、製品別、2018年~2030年(USD億ドル)

表127 ラテンアメリカがん診断市場、種類別、2018年~2030年(USD億ドル)

表128 ラテンアメリカがん診断市場、用途別、2018年~2030年(USD億ドル)

表129 ラテンアメリカがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表130 ラテンアメリカがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表131 ラテンアメリカがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表132 ブラジルがん診断市場、製品別、2018年~2030年(USD億ドル)

表133 ブラジルがん診断市場、種類別、2018年~2030年(USD億ドル)

表134 ブラジルがん診断市場、用途別、2018年~2030年(USD億ドル)

表135 ブラジルがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表136 ブラジルがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表137 ブラジルがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表138 メキシコがん診断市場、製品別、2018年~2030年(USD億ドル)

表139 メキシコがん診断市場、種類別、2018年~2030年(USD億ドル)

表140 メキシコがん診断市場、用途別、2018年~2030年(USD億ドル)

表141 メキシコがん診断市場、最終用途別、2018年~2030年(億米ドル)

表142 メキシコがん診断市場、検査種類別、2018年~2030年(億米ドル)

表143 メキシコがん診断市場、カバー範囲別、2018年~2030年(億米ドル)

表144 アルゼンチンがん診断市場、製品別、2018年~2030年(億米ドル)

表145 アルゼンチンがん診断市場、種類別、2018年~2030年(億米ドル)

表146 アルゼンチンがん診断市場、用途別、2018年~2030年(億米ドル)

表147 アルゼンチンがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表148 アルゼンチンがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表149 アルゼンチンがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表150 中東・アフリカがん診断市場、国別、2018年~2030年(億米ドル)

表151 中東・アフリカがん診断市場、製品別、2018年~2030年(億米ドル)

表152 中東・アフリカがん診断市場、種類別、2018年~2030年(億米ドル)

表153 中東・アフリカがん診断市場、用途別、2018年~2030年(USD億ドル)

表154 中東・アフリカがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表155 中東・アフリカがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表156 中東・アフリカがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表157 南アフリカがん診断市場、製品別、2018年~2030年(USD億ドル)

表158 南アフリカがん診断市場、種類別、2018年~2030年(USD億ドル)

表159 南アフリカがん診断市場、用途別、2018年~2030年(USD億ドル)

表160 南アフリカがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表161 南アフリカがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表162 南アフリカがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表163 サウジアラビアがん診断市場、製品別、2018年~2030年(USD億ドル)

表164 サウジアラビアがん診断市場、種類別、2018年~2030年(USD億ドル)

表165 サウジアラビアがん診断市場、用途別、2018年~2030年(USD億ドル)

表166 サウジアラビアがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表167 サウジアラビアがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表168 サウジアラビアがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表169 アラブ首長国連邦(UAE)がん診断市場、製品別、2018年~2030年(USD億ドル)

表170 アラブ首長国連邦(UAE)がん診断市場、種類別、2018年~2030年(USD億ドル)

表171 アラブ首長国連邦(UAE)のがん診断市場、用途別、2018年~2030年(USD億ドル)

表172 アラブ首長国連邦(UAE)のがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表173 アラブ首長国連邦(UAE)のがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表174 アラブ首長国連邦(UAE)のがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

表175 クウェートのがん診断市場、製品別、2018年~2030年(USD億ドル)

表176 クウェートのがん診断市場、種類別、2018年~2030年(USD億ドル)

表177 クウェートがん診断市場、用途別、2018年~2030年(USD億ドル)

表178 クウェートがん診断市場、最終用途別、2018年~2030年(USD億ドル)

表179 クウェートがん診断市場、検査種類別、2018年~2030年(USD億ドル)

表180 クウェートがん診断市場、カバー範囲別、2018年~2030年(USD億ドル)

図表一覧

図1 がん診断市場セグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 主要調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場形成と検証

図9 市場概要

図10 製品とタイプセグメントの概要

図11 アプリケーションセグメントの概要

図12 エンドユーザーとテストタイプセグメントの概要

図13 競争環境の概要

図14 がん診断市場規模、2024年(USD億ドル)

図15 市場動向

図16 2024年における最も一般的ながんの発生率

図17 ポーターの5つの力分析

図18 PESTLE分析

図19 がん診断市場:製品見通しと主要なポイント

図20 がん診断市場:製品動向分析

図21 機器市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図22 病理学に基づく機器市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図23 スライド染色システム市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図24 組織処理システム市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図25 細胞処理装置市場規模推計と予測(2018年~2030年、USD億ドル)

図26 PCR装置市場規模推計と予測(2018年~2030年、USD億ドル)

図27 NGS装置市場規模推計と予測(2018年~2030年、USD億ドル)

図28 マイクロアレイ市場規模と予測(2018年~2030年、億米ドル)

図29 その他の病理学関連機器市場規模と予測(2018年~2030年、億米ドル)

図30 イメージング機器市場規模と予測(2018年~2030年、億米ドル)

図31 その他の市場規模推計と予測、2018年~2030年(USD億ドル)

図32 消耗品市場規模推計と予測、2018年~2030年(USD億ドル)

図33 抗体市場規模推計と予測、2018年~2030年(USD億ドル)

図34 キットおよび試薬市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図35 プローブ市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図36 その他の市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図37 サービス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図38 がん診断市場:タイプ別見通しと主要なポイント

図39 がん診断市場:タイプ別動向分析

図40 IVD市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図41 診断市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図42 早期検出市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図43 治療選択市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図44 モニタリング市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図45 ポリメラーゼ連鎖反応(PCR)市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図46 組織内ハイブリダイゼーション(ISH)市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図47 免疫組織化学(IHC)市場推定値と予測、2018年~2030年(USD億ドル)

図48 次世代シーケンシング(NGS)市場推定値と予測、2018年~2030年(USD億ドル)

図49 マイクロアレイ市場推定値と予測、2018年~2030年(USD億ドル)

図50 フローサイトメトリー市場規模と予測(2018年~2030年、USD億ドル)

図51 免疫測定法市場規模と予測(2018年~2030年、USD億ドル)

図52 その他の体外診断検査技術市場規模と予測(2018年~2030年、USD億ドル)

図53 LDT市場規模推計と予測、2018年~2030年(USD億ドル)

図54 イメージング市場規模推計と予測、2018年~2030年(USD億ドル)

図55 磁気共鳴画像診断(MRI)市場規模推計と予測、2018年~2030年(USD億ドル)

図56 コンピュータ断層撮影(CT)市場規模と予測(2018年~2030年)(億米ドル)

図57 陽電子放出断層撮影(PET)市場規模と予測(2018年~2030年)(億米ドル)

図58 マンモグラフィ市場規模と予測(2018年~2030年)(億米ドル)

図59 超音波診断市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図60 その他市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図61 がん診断市場:応用動向と主要なポイント

図62 がん診断市場:応用動向分析

図63 乳がん市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図64 大腸がん市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図65 子宮頸がん市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図66 肺がん市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図67 前立腺がん市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図68 皮膚がん市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図69 血液がん市場規模推計と予測(2018年~2030年、億米ドル)

図70 腎がん市場規模推計と予測(2018年~2030年、億米ドル)

図71 肝がん市場規模推計と予測(2018年~2030年、億米ドル)

図72 膵がん市場規模と予測(2018年~2030年、億米ドル)

図73 卵巣がん市場規模と予測(2018年~2030年、億米ドル)

図74 その他市場規模と予測(2018年~2030年、億米ドル)

図75 がん診断市場:最終用途別見通しと主要なポイント

図76 がん診断市場:最終用途別動向分析

図77 病院市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図78 検査施設市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図79 その他の市場規模予測(2018年~2030年、億米ドル)

図80 がん診断市場:検査種類別見通しと主要なポイント

図81 がん診断市場:検査種類別動向分析

図82 生検市場規模予測(2018年~2030年、億米ドル)

図83 細針吸引検査市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図84 コア生検市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図85 外科的生検市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図86 皮膚生検/パンチ生検市場規模推計と予測、2018年~2030年(USD億ドル)

図87 その他市場規模推計と予測、2018年~2030年(USD億ドル)

図88 その他市場規模推計と予測、2018年~2030年(USD億ドル)

図89 がん診断市場:カバー範囲の見通しと主要なポイント

図90 がん診断市場:カバー範囲の動向分析

図91 公的保険市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図92 民間保険市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図93 がん診断市場売上高(地域別)、2024年と2030年(USD億ドル)

図94 地域別市場動向:主要なポイント

図95 地域別市場動向:主要なポイント

図96 北米がん診断市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図97 主要な国別動向

図98 米国がん診断市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図99 がん発症率、2018年~2030年

図100 保険適用方法

図101 主要国の動向

図102 カナダがん診断市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図103 がん発症率(2018年~2030年)

図104 欧州がん診断市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図105 主要国の動向

図106 イギリスがん診断市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図107 がん発症率(2018年~2030年)

図108 主要国の動向

図109 ドイツがん診断市場の見積もりおよび予測(2018年~2030年、USD億ドル)

図110 がん発症率、2018年~2030年

図111 主要国の動向

図112 フランスのがん診断市場推定値と予測、2018年~2030年(USD億ドル)

図113 がん発症率、2018年~2030年

図114 主要国の動向

図115 スペインの癌診断市場推定値と予測、2018年~2030年(USD億ドル)

図116 癌の発生率、2018年~2030年

図117 主要国の動向

図118 イタリアの癌診断市場推定値と予測、2018年~2030年(USD億ドル)

図119 がん発症率、2018年~2030年

図120 主要国の動向

図121 デンマークのがん診断市場規模推計と予測、2018年~2030年(USD億ドル)

図122 対象疾患の有病率

図123 主要国の動向

図124 スウェーデンのがん診断市場規模推計と予測(2018年~2030年、USD億ドル)

図125 スウェーデンで最も一般的な5つのがん

図126 主要国の動向

図127 ノルウェーのがん診断市場規模推計と予測(2018年~2030年、USD億ドル)

図128 2020年の新規がん患者数(男女合計、全年齢層)

図129 欧州その他の地域のがん診断市場推定値と予測(2018年~2030年、USD億ドル)

図130 アジア太平洋地域のがん診断市場推定値と予測(2018年~2030年、USD億ドル)

図131 主要国の動向

図132 日本のがん診断市場推定値と予測、2018年~2030年(USD億ドル)

図133 がん発症率、2018年~2030年

図134 主要国の動向

図135 中国のがん診断市場推定値と予測、2018年~2030年(USD億ドル)

図136 がん発症率、2018年から2030年

図137 中国の規制詳細

図138 主要国の動向

図139 インドのがん診断市場推定値と予測、2018年~2030年(USD億ドル)

図140 がん発症率、2018年から2030年

図141 主要国の動向

図142 オーストラリアの癌診断市場推定値と予測(2018年~2030年、USD億ドル)

図143 癌の発生率(2018年~2030年)

図144 主要国の動向

図145 タイの癌診断市場推定値と予測(2018年~2030年、USD億ドル)

図146 がん発症率、2020年から2030年

図147 主要国の動向

図148 韓国のがん診断市場規模推計と予測、2018年~2030年(USD億ドル)

図149 がん発症率、2018年から2030年

図150 韓国の規制の4段階分類

図151 韓国の保険償還シナリオ

図152 アジア太平洋地域(残余)の癌診断市場推定値と予測、2018年~2030年(USD億ドル)

図153 ラテンアメリカ地域の癌診断市場推定値と予測、2018年~2030年(USD億ドル)

図154 主要国の動向

図155 ブラジルのがん診断市場推定値と予測(2018年~2030年、USD億ドル)

図156 ブラジルにおける新規がん患者数の推定値

図157 主要国の動向

図158 メキシコのがん診断市場推定値と予測(2018年~2030年、USD億ドル)

図159 メキシコにおける新規がん患者数の推計

図160 主要国の動向

図161 アルゼンチンのがん診断市場推計と予測(2018年~2030年、USD億ドル)

図162 アルゼンチンにおける新規がん患者数の推計

図163 ラテンアメリカその他の地域のがん診断市場推定値と予測(2018年~2030年、USD億ドル)

図164 MEA地域のがん診断市場推定値と予測(2018年~2030年、USD億ドル)

図165 主要国の動向

図166 南アフリカがん診断市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図167 がん有病率-2018年~2030年

図168 主要国の動向

図169 サウジアラビアがん診断市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図170 がん有病率(2018年~2030年)

図171 主要国の動向

図172 アラブ首長国連邦(UAE)のがん診断市場推定値と予測(2018年~2030年)(USD億ドル)

図173 がん有病率(2018年~2030年)

図174 主要国の動向

図175 クウェートがん診断市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図176 対象疾患の有病率

図177 クウェートの主要な支払い主体

図178 MEA地域(中東・アフリカ)の残りの地域におけるがん診断市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図179 主要な企業分類

図180 2024年の企業市場シェア分析

図181 戦略的フレームワーク

図182 米国における競争熱地図分析

図183 イギリスにおける競争熱地図分析

| ※参考情報 がん診断は、がんの存在を特定し、その性質や進行度を評価するためのプロセスです。がんは早期発見が治療の成功に大きく寄与するため、正確な診断は非常に重要です。がん診断は一般に、患者が抱える症状に基づく初期評価から始まり、さまざまな検査を通じて詳細な分析が行われます。 まず、がん診断には主に二つの種類があります。ひとつはスクリーニング検査、そしてもうひとつは確定診断検査です。スクリーニング検査は、がんにかかっているかどうかを特定するための初期的な検査です。これにはマンモグラフィーや子宮頸がんのためのパップテスト、腸がんのための便潜血検査などがあります。一般的には、特定のリスクが高い集団を対象に行われることが多く、がんが早期に発見される可能性を高めます。 一方、確定診断検査は、がんの存在を確定し、その種類やステージを明らかにするための検査です。これには、組織生検や細胞診、画像診断などが含まれます。組織生検は、疑わしい組織を取り出して顕微鏡で観察することで、がん細胞の有無を確認します。細胞診は、体液や体組織から細胞を採取し、がんの兆候を探します。画像診断には、CTスキャンやMRI、PETスキャンなどがあり、これらは体内のがんの広がりや位置を視覚的に把握するために用いられます。 がん診断の用途は、患者の治療方針を決定するための非常に重要な情報を提供します。例えば、診断結果に基づいて、手術、放射線療法、化学療法など、どの治療法が最適かを判断します。また、定期的な診断検査によって、がんの再発や転移の有無を監視することも重要です。 関連技術としては、近年の医療技術の進展により、がん診断はますます高度化しています。例えば、遺伝子検査技術は、特定の遺伝子変異を持つがんの種類を特定するのに役立ちます。これにより、個々の患者に最適な治療法を選ぶ「個別化医療」が実現しつつあります。また、液体生検と呼ばれる血液中の循環腫瘍DNAを分析する方法も注目されています。これにより、非侵襲的にがんの診断やモニタリングが可能になります。 さらに、人工知能(AI)の導入も進んでおり、画像診断の精度向上やデータ解析の効率化に寄与しています。AIは、CTやMRI画像の解析において、がんの兆候を人間よりも早く発見する可能性を持っており、今後のがん診断の未来を大きく変える要素となっています。 がん診断は、技術の進化とともに進展し続けており、今後も新たな検査法や診断技術の開発が期待されています。そのため、医療従事者や研究者は常に最新の情報を収集し、がん患者に対する最適な診断と治療を提供する努力を続けています。その結果、患者の生活の質の向上や生存率の向上が期待されます。 このように、がん診断は非常に多面的であり、さまざまな技術や方法が応用されています。早期発見と正確な診断を通じて、がんの治療におけるたくさんの可能性が広がっています。がん診断の発展は、今後の医療において非常に重要な役割を果たすことでしょう。 |