遺伝性疾患の増加と早期診断・介入の必要性が、遺伝子予測ツールの需要を後押ししています。正確な遺伝子予測は、さまざまな疾患に関連する遺伝的変異の特定を可能にし、早期診断と患者予後の改善に貢献します。例えば、嚢胞性線維症、筋ジストロフィー、特定の種類の癌などの遺伝性疾患は、早期かつ正確な遺伝的同定により、より適切な管理が可能になります。

ゲノム技術(例えば、次世代シーケンシング(NGS)やバイオインフォマティクス)の急速な進展は、遺伝子予測を革命的に変革しました。これらの進歩により、より正確で効率的な遺伝子同定が可能となり、遺伝子予測ツールの採用が促進されています。例えば、高スループットシーケンス技術の導入により、全ゲノムの包括的な解析が可能となり、高度な遺伝子予測アルゴリズムで分析可能な膨大なデータが得られます。特定の遺伝的変異を特定することで、医療従事者はがん、心血管疾患、希少遺伝性疾患などの疾患に対する治療をカスタマイズできます。

政府のイニシアチブとゲノム研究への資金投入は、遺伝子予測ツール業界の成長を後押しする重要な要因です。世界中の政府や研究機関は、科学的理解の深化と公衆衛生の向上を目的としたゲノムプロジェクトに投資しています。例えば、米国国立衛生研究所(NIH)は、ヒトゲノムプロジェクトやオール・オブ・アス研究プログラムを含む数多くのゲノム研究イニシアチブに資金を提供しています。2024年2月、オーストラリア政府は、ゲノム研究にUSD 500.1百万ドルを投資する「ゲノムズ・ヘルス・フューチャーズ・ミッション」を発表し、疾患の検査と診断の向上、個人に合わせた治療オプションの提供、不要な介入と医療費の削減を目的としています。

同様に、2024年11月、生物技術省(DBT)と生物技術研究革新評議会(BRIC)は、インドの豊富な微生物多様性を探索する「One Day One Genome」イニシアチブを立ち上げました。G-20シェラパ兼元NITI Aayog CEOのシュリ・アミタブ・カン氏は、ニューデリーの国立免疫学研究所で開催されたBRICの設立記念式典でこのイニシアチブを発表しました。このような取り組みは、遺伝子予測ツールの開発と採用を支援し、市場成長を促進します。

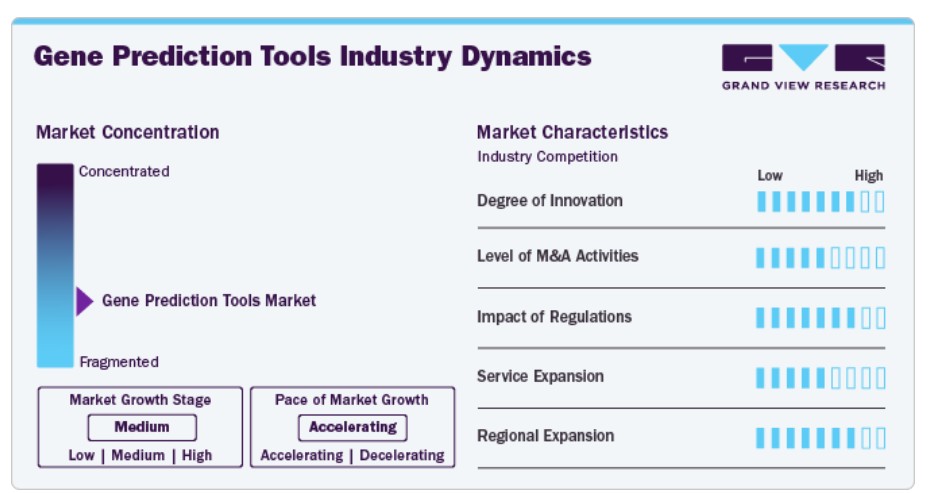

業界の集中度と特徴

遺伝子予測ツール市場は、ゲノミクス、バイオインフォマティクス、計算生物学の進展により、高いイノベーションが特徴的です。人工知能(AI)と機械学習(ML)アルゴリズムの統合は、予測精度と大規模ゲノムデータセットの処理能力を大幅に向上させています。例えば、AIを活用したツールは遺伝子機能や相互作用をより正確に予測でき、新規治療標的の発見を支援しています。ソフトウェアアルゴリズムの継続的な改善と、大規模ゲノムデータ分析のためのクラウドコンピューティングの採用は、この市場のイノベーションをさらに推進しています。

遺伝子予測ツール市場では、企業の技術力強化と市場シェア拡大を目的とした合併・買収(M&A)活動が活発化しています。大手バイオテクノロジー企業や製薬企業は、先進的な遺伝子予測技術をポートフォリオに統合するため、小規模な革新的な企業を買収しています。

規制は遺伝子予測ツール業界の形成に重要な役割を果たしています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、ゲノムツールと技術の安全性、有効性、品質を確保するための厳格なガイドラインを策定しています。これらの規制への準拠は、市場参入と製品承認の必須条件です。

業界は、主要企業が市場ポジションを強化するため、新サービスのリリースやソフトウェア機能の拡張を発表する中で、サービス拡大が緩やかなペースで進んでいます。その結果、今後数年間で複数の新たな遺伝子予測プラットフォームが登場すると予想されています。

地域展開は市場の主要な成長要因です。企業は、アジア太平洋、ラテンアメリカ、中東などの新興市場で、ゲノム研究とパーソナライズド医療の需要拡大を背景に、積極的に進出しています。

タイプ別インサイト

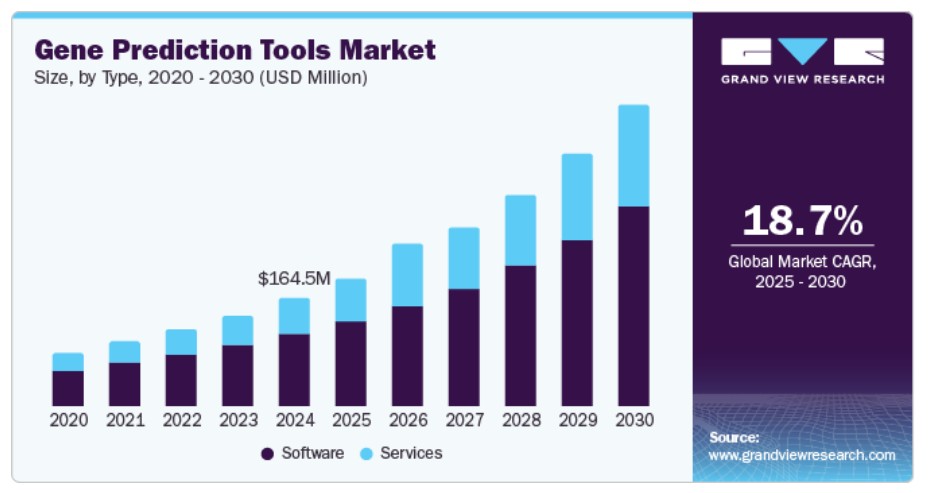

ソフトウェアセグメントは2024年に業界を支配し、高度な計算能力、ゲノム技術との統合、ユーザーフレンドリーなインターフェース、継続的なイノベーション、幅広い応用範囲に支えられています。高度なソフトウェアソリューションは、アルゴリズム、人工知能(AI)、機械学習(ML)を活用し、遺伝子機能、相互作用、調節メカニズムを正確に予測します。例えば、IBM Watson for Genomicsのようなプラットフォームは、AIを活用して大規模なゲノムデータセットを分析し、手動では不可能だった貴重な洞察を提供します。2022年6月、IBMのWatson for Genomicsは、複雑ながん症例の治療選択を支援するため、欧州初の大学病院で導入されました。このソフトウェアは、がん患者のDNAを分析して適切な治療法を見つけることで時間を節約するように設計されています。ビッグデータを効率的に処理・分析するこの能力は、ゲノム研究においてソフトウェアソリューションを不可欠なものとしています。

遺伝子予測ソフトウェアのユーザーフレンドリーなインターフェースの開発は、複雑なゲノム解析へのアクセスを民主化しました。QIAGENのCLC Genomics Workbenchのようなツールは、直感的なインターフェースとカスタマイズ可能なワークフローを提供し、ユーザーが幅広いゲノム解析を容易に実行できるようにしています。

サービスセグメントは、臨床および製薬分野でのアウトソーシングと専門知識の需要増加により、2025年から2030年までの期間で最も高い年平均成長率(CAGR)18.91%を記録すると予測されています。遺伝子予測サービスは、遺伝的変異とその影響に関する詳細な洞察を提供することで、薬物発見、開発、および個人に合わせた治療戦略を支援します。例えば、製薬企業はゲノムサービスプロバイダーと協力して、新たな薬物標的の特定や薬物応答に影響を与える遺伝的要因の理解を進め、研究開発の効率と効果を向上させています。

方法論の洞察

経験的メソッドセグメントは2024年に64.67%の市場シェアを占め、2025年から2030年にかけて最も高いCAGRで成長すると予測されています。この成長は、統計モデルと観測データを用いて遺伝子機能や相互作用を予測する経験的手法が、他のアプローチに比べて優れた精度と信頼性を有し、高スループット技術との統合、研究と臨床分野における広範な応用、学術界と産業界の連携が要因です。経験的手法は、既知の遺伝子配列と機能の大量データを用いて予測モデルを訓練し、高精度な遺伝子予測を実現します。

アブ・イニシオ手法セグメントは、予測期間中に大幅に成長すると予想されています。計算能力とデータ分析の最近の進展が、これらの手法の需要拡大をさらに後押ししています。強力な計算プラットフォームと高度なデータ分析ツールの開発により、大規模なゲノムデータセットの効率的な処理と解釈が可能になりました。これらの技術的進歩は、アブ・イニシオ手法が正確で意味のある遺伝子予測を提供する能力を向上させています。Amazon Web Services(AWS)やGoogle Cloud Platform(GCP)などの企業が提供するクラウドコンピューティングサービスは、大規模な分析を支援する必要なインフラを提供し、これらの手法のアクセス可能性とスケーラビリティを向上させています。

アプリケーションインサイト

2024年に67.26%の市場シェアを占めた医薬品開発セグメントは、薬物標的の特定、医薬品開発の精度向上、医薬品開発のタイムライン短縮における重要な役割から市場を支配しています。遺伝子予測ツールの活用は、遺伝的変異とその薬物反応への影響に関する詳細な洞察を提供することで、薬物開発の精度を向上させます。この精度により、患者集団の遺伝的プロファイルに適合した標的療法の設計が可能になります。例えば、GenentechやAstraZenecaが開発したがん標的療法は、腫瘍の成長を促進する遺伝的変異を特定するために遺伝子予測ツールを活用し、これらの変異を標的とする薬物の開発を可能にしています。例えば、2023年11月、アストラゼネカは臨床段階のバイオテクノロジー企業であるCellectisと、次世代の細胞療法とゲノム医薬品の開発を加速するための協力と投資に関する合意を締結しました。

診断開発セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)19.72%を記録すると予測されています。この成長は、精密医療の需要増加、ゲノム技術の進展、遺伝性疾患の有病率上昇、パーソナライズド診断の拡大、規制支援、ゲノム研究への投資増加、戦略的提携などが要因です。精密医療への注目が高まっていることが、診断開発セグメントの主要な成長要因です。遺伝子予測ツールは、さまざまな疾患に関連する特定の遺伝的変異やバイオマーカーを特定する診断ツールの開発に不可欠です。例えば、腫瘍学分野では、これらのツールは、異なるがんタイプに特有の遺伝的変異を特定することで、がんを早期に検出する診断検査の開発に役立ちます。

エンドユーザー動向

2024年には、バイオテクノロジープロセス、合成生物学、農業バイオテクノロジー、製薬製造などでの広範な応用により、産業セグメントが市場を支配しました。特に製薬企業を含む産業セクターは、精密医療への注目を強化しています。遺伝子予測ツールは、遺伝的変異を理解し、患者個々に合わせた治療法を設計するために不可欠であり、より良い治療結果につながります。産業は、遺伝子予測技術の開発と改善のため、学術機関や研究機関と協力しています。これらのパートナーシップは、より高度なツールの開発につながり、その後産業応用で活用されることで、産業セグメントの市場シェアをさらに拡大します。

学術・研究セグメントは、予測期間中に19.22%の最も高い年平均成長率(CAGR)を記録すると予測されています。これは、学術機関が先駆的な研究、教育プログラムの拡大、倫理的考慮事項の対応を通じて、このダイナミックな市場における重要な地位を強化しているためです。学術機関は、ゲノム研究における規制や倫理的考慮事項に対応する取り組みをリードしています。倫理ガイドラインと規制基準に準拠した遺伝子予測ツールの開発は、研究環境での採用を促進します。さらに、学術研究者は信頼性の高い学術誌に研究成果を発表し、遺伝子予測ツールの有効性と応用可能性を証明します。影響力のある論文は、これらのツールの可視性と信頼性を高め、学術研究での採用を促進します。

地域別動向

北米の遺伝子予測ツール市場はグローバル市場を支配し、2024年に41.79%のシェアを占めました。この地域は、ゲノム研究を支援しつつ倫理基準と患者安全を確保する堅固な規制枠組みを有しています。政府のイニシアチブ(例:プレシジョン・メディシン・イニシアチブ)や国立衛生研究所(NIH)などの組織からの大規模な資金提供は、遺伝子予測技術の研究能力とイノベーションを強化しています。包括的なゲノムデータベースとバイオバンクの存在も、遺伝子予測ツールの研究と応用を加速しています。さらに、慢性疾患の有病率の高さと、個人に合わせた医療への注目が高まっていることが、個々の遺伝的プロファイルに合わせた治療を可能にする高度なゲノムツールの需要を後押ししています。2024年2月にCDCが発表した報告書によると、米国ではがん、心臓病、肥満、糖尿病、高血圧などの主要な慢性疾患を1つ以上持つ人が約1億2,900万人と推計されています。

米国遺伝子予測ツール市場動向

米国における遺伝子予測ツール市場は、堅固な研究開発インフラ、豊富な資金調達、協業的なエコシステムを背景に、予測期間中に成長が見込まれています。米国における遺伝性疾患と慢性疾患の増加は、早期診断、治療計画、モニタリングのための高度なゲノムツールの必要性を高めています。個人遺伝プロファイルに合わせた医療治療を提供するプレシジョン・メディシンへの注目が高まっていることが、正確な遺伝子予測ツールの需要を後押ししています。これらのツールは、遺伝的変異の特定や疾患メカニズムの理解に不可欠であり、パーソナライズド・セラピーの実現に貢献します。

欧州遺伝子予測ツール市場動向

欧州の遺伝子予測ツール業界は、予測期間中に成長が見込まれています。欧州は、ゲノム研究のリーダーである大学、研究機関、バイオテクノロジー企業からなる堅固なネットワークを誇っています。この強力な学術・研究インフラは、遺伝子予測技術の継続的な開発と改善を支えています。欧州各国政府と欧州連合(EU)は、ゲノム研究とバイオテクノロジーへの投資を積極的に進めています。Horizon Europeのようなプログラムは、ゲノム研究とイノベーションに多額の資金を提供し、高度な遺伝子予測ツールの開発と採用を促進しています。

イギリスにおける遺伝子予測ツール市場は、予測期間中に成長すると予想されています。イギリスのゲノム研究とイノベーションへの強い焦点は、市場拡大に大きく貢献しています。10万ゲノムプロジェクトのようなイニシアチブへの大規模な投資は、イギリスのゲノム科学における先駆的な地位を確立しています。このプロジェクトは、遺伝子が健康と疾患に与える影響を解明することを目的とした画期的なイギリス主導の取り組みです。これらのプロジェクトは膨大な遺伝データを生成し、効果的な分析と解釈のために高度な遺伝子予測ツールの活用が不可欠となっています。

フランスの遺伝子予測ツール市場は、予測期間中に成長すると予想されています。フランス政府は、ゲノム研究とパーソナライズド医療を支援する複数のプログラムを立ち上げました。例えば、フランス・ゲノム医療計画2025は、ゲノムデータを臨床実践に統合することで、フランスを精密医療のリーダーとして位置付けることを目指しています。このようなイニシアチブは、研究と臨床の双方で遺伝子予測ツールの採用を促進しています。

ドイツの遺伝子予測ツール市場は、マックス・プランク協会、ヘルムホルツ協会、フラウンホーファー協会など世界的に著名な機関による強力な研究開発インフラを背景に、予測期間中に成長すると予想されています。これらの機関はゲノム研究の最前線に立ち、遺伝子予測技術の発展を牽引しています。最先端の研究施設と確立された研究エコシステムは、遺伝子予測ツールの継続的なイノベーションと応用を促進しています。ドイツ連邦教育研究省(BMBF)のゲノムプロジェクト支援や国立ゲノム研究ネットワーク(NGFN)などのプログラムは、研究開発に多額の資金を提供しています。これらのイニシアチブは、基礎研究と臨床応用とのギャップを埋める役割を果たし、高度な遺伝子予測ツールの活用を促進しています。

アジア太平洋地域 遺伝子予測ツール市場動向

アジア太平洋地域の遺伝子予測ツール産業は、2025年から2030年にかけて年平均成長率(CAGR)19.64%で最も急速な成長を遂げると予測されています。これは、人口動態の有利な要因、技術革新、政府の支援政策、医療とバイオテクノロジー分野への投資増加が要因です。中国、インド、日本、韓国などの国々は、ゲノム研究と医療イノベーションを促進するための支援政策とイニシアチブを実施しています。この支援は遺伝子予測ツール市場の成長を促進しています。さらに、アジア太平洋地域の多様な遺伝的背景は、遺伝的変異や疾患の研究における機会を提供しています。

中国遺伝子予測ツール市場は、予測期間中に成長すると予測されています。中国は、政府のイニシアチブである「Made in China 2025」戦略などにより、バイオテクノロジーとライフサイエンス分野への大規模な投資を実施しています。これらの投資は、バイオインフォマティクス、データ分析、遺伝子検査能力の進展を含む遺伝子予測技術革新を促進しています。さらに、慢性疾患の増加は中国における遺伝子予測ツール市場の成長を後押ししています。2023年7月に上海市人民政府が発表した報告書によると、中国の高齢者人口(1億9,000万人)は慢性疾患による重大な公衆衛生問題に直面しています。国家衛生健康委員会によると、60歳以上の75%が1つの慢性疾患を、43%が2つ以上の慢性疾患を有しています。慢性疾患は中国人の死亡原因の首位を占め、全死亡の86.6%を占めています。

日本の遺伝子予測ツール市場は、予測期間中に急速な成長が見込まれています。日本政府のゲノム研究とパーソナライズド医療の推進へのコミットメントは、市場成長の主要な要因です。日本精密医療イニシアチブ(JPMI)などの取り組みは、ゲノム情報を臨床実践に統合し、医療現場での遺伝子予測ツールの採用を促進しています。日本学術振興会(JSPS)や厚生労働省(MHLW)からの資金支援は、ゲノム技術の研究開発を加速し、市場拡大を後押ししています。

インドの遺伝子予測ツール市場は、複数の主要因により急速な成長が見込まれています。インドにおける遺伝性疾患の有病率の高さが、高度な診断ツールの需要を増加させています。インド政府のゲノム研究と医療改革への積極的な支援は、国家保健政策やバイオテクノロジー産業研究支援協議会(BIRAC)などのイニシアチブを通じて、市場拡大をさらに加速させています。これらのイニシアチブは、国産技術の開発を促進し、インドのゲノム研究能力を強化するとともに、臨床現場での遺伝子予測ツールの採用を促進しています。インドゲノム変異コンソーシアム(IGVC)や州レベルのゲノムプロジェクトなどの公衆衛生イニシアチブは、遺伝子予測ツールの実用性を示しています。これらは、集団遺伝学、疾患の疫学、薬物遺伝学の研究を促進し、標的介入と個人に合わせた医療を通じて公衆衛生の成果を向上させています。

中東・アフリカ 遺伝子予測ツール市場動向

中東・アフリカ地域の遺伝子予測ツール市場は、医療投資の増加、精密医療の認知度向上、公衆衛生イニシアチブにより、今後数年間で成長が見込まれています。MEA地域の各国政府は、ゲノミクスに焦点を当てた医療インフラと研究イニシアチブに投資しています。これらの取り組みは、医療サービスの向上、国産バイオテクノロジーの進展促進、遺伝性疾患に関連する公衆衛生課題の解決を目的としています。

サウジアラビアの遺伝子予測ツール市場は、予測期間中に成長すると予想されています。この地域では、近親婚の増加と遺伝的素因が顕著に増加しています。2024年2月に国立医学図書館が発表した記事によると、サウジアラビアは世界でも最も高い近親婚の発生率の一つとして認識されています。この文化的な慣行は多くのアラブ諸国で広く行われており、結婚の20%から50%が近親婚に該当し、子どもにおける常染色体劣性疾患の発生率上昇、先天性心疾患(肺動脈閉鎖症、肺動脈狭窄症、心室中隔欠損症、ASDなど)の発生率上昇、および高度な近親交配集団における遺伝的リスクの増加を示しています。ここで、遺伝子予測ツールはこれらの疾患の診断と管理に不可欠であり、高度な遺伝子検査と個人に合わせた医療アプローチの需要を後押ししています。

主要な遺伝子予測ツール企業動向

遺伝子予測ツール業界の主要企業は、市場存在感を強化し、製品・サービスの普及範囲を拡大するため、多様なイニシアチブを展開しています。拡大戦略やパートナーシップは、市場成長を後押しする重要な役割を果たしています。

主要な遺伝子予測ツール企業:

以下の企業は、遺伝子予測ツール市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Thermo Fisher Scientific

- Bio-Techne

- Charles River Laboratories

- Eurofins

- GenScript

- Danaher

- MedGenome

- Sino Biological

- Syngene

- Twist Bioscience

最近の動向

- 2024年3月、PharmaKureはシェフィールド・ハルム大学と提携し、アルツハイマー病のリスクを予測し早期介入を可能にするエピジェネティックバイオマーカーの開発を開始しました。このような協業は、遺伝子予測ツールの応用範囲を拡大すると期待されています。

- 2024年2月、Inherent BiosciencesとGenomic Predictionは、Inherent Biosciencesのエピジェネティック精子品質検査(SpermQT)をGenomic Predictionの臨床検査に統合する商業提携を締結しました。この取り組みは、男性生殖健康の向上を目的としており、遺伝子予測ツールの新たな成長機会を開拓すると見込まれています。

- 2023年9月、Google DeepMindは、遺伝的変異の潜在的な危害を予測するAIツールを発表しました。特にミスセンス変異に焦点を当てたこのツールは、タンパク質機能の障害を引き起こし、嚢胞性線維症、がん、脳発達障害などの疾患を引き起こす可能性のある変異を検出します。これらの変異は通常は無害ですが、タンパク質機能の障害を引き起こす可能性があり、希少疾患の研究に役立つ可能性があります。

グローバル遺伝子予測ツール市場レポート セグメンテーション

このレポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向を分析し、グローバル、地域、国別の売上高成長を予測しています。この調査では、Grand View Researchはグローバル遺伝子予測ツール市場レポートを、タイプ、方法、アプリケーション、エンドユーザー、地域に基づいてセグメント化しています:

- タイプ別見通し(売上高、百万ドル、2018年~2030年)

- ソフトウェア

- サービス

- 方法別見通し(売上高、百万ドル、2018年~2030年)

- 経験的メソッド

- アブ・イニシオ・メソッド

- その他

- 用途別見通し(売上高、百万ドル、2018年~2030年)

- 医薬品開発

- 診断開発

- その他

- 最終用途別展望(売上高、百万米ドル、2018年~2030年)

- 学術・研究

- 産業

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- MEA

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. タイプセグメント

1.2.2. 方法セグメント

1.2.3. アプリケーションセグメント

1.2.4. 最終用途セグメント

1.3. 情報分析

1.3.1. 市場形成とデータ可視化

1.4. データ検証と公開

1.5. 情報収集

1.5.1. プライマリリサーチ

1.6. 情報またはデータ分析

1.7. 市場形成と検証

1.8. 市場モデル

1.9. 総市場:CAGR計算

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況の概要

第3章 遺伝子予測ツール市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し.

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. ゲノム研究の進展とパーソナライズド医療の需要拡大

3.2.1.2. バイオインフォマティクスの採用拡大とゲノミクスの応用拡大

3.2.1.3. 遺伝子予測アルゴリズムの技術的進展

3.2.2. 市場制約要因分析

3.2.2.1. 開発途上国におけるバイオインフォマティクスツールの採用率の低さ

3.3. 遺伝子予測ツール市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 遺伝子予測ツール市場:タイプ別推定とトレンド分析

4.1. タイプ別セグメントダッシュボード

4.2. グローバル遺伝子予測ツール市場タイプ別動向分析

4.3. グローバル遺伝子予測ツール市場規模とトレンド分析(タイプ別、2018年から2030年(百万ドル))

4.4. ソフトウェア

4.4.1. ソフトウェア市場推定値と予測(2018年から2030年(百万ドル))

4.5. サービス

4.5.1. サービス市場推定値と予測(2018年から2030年(百万ドル))

第5章 遺伝子予測ツール市場:方法別推定値と動向分析

5.1. 方法セグメントダッシュボード

5.2. グローバル遺伝子予測ツール市場方法動向分析

5.3. グローバル遺伝子予測ツール市場規模と動向分析(方法別、2018年から2030年)(百万ドル)

5.4. 経験的メソッド

5.4.1. 経験的メソッド市場規模推計と予測(2018年から2030年、百万米ドル)

5.5. アブ・イニシオ・メソッド

5.5.1. アブ・イニシオ・メソッド市場規模推計と予測(2018年から2030年、百万米ドル)

5.6. その他

5.6.1. その他市場規模推計と予測 2018年から2030年(百万米ドル)

第6章 遺伝子予測ツール市場:アプリケーション別推計とトレンド分析

6.1. アプリケーションセグメントダッシュボード

6.2. グローバル遺伝子予測ツール市場アプリケーション動向分析

6.3. グローバル遺伝子予測ツール市場規模とトレンド分析(アプリケーション別)、2018年から2030年(百万米ドル)

6.4. 医薬品開発

6.4.1. 医薬品開発市場の見積もりおよび予測(2018年から2030年、百万ドル)

6.5. 診断開発

6.5.1. 診断開発市場の見積もりおよび予測(2018年から2030年、百万ドル)

6.6. その他

6.6.1. その他の市場規模と予測 2018年から2030年(百万ドル)

第7章 遺伝子予測ツール市場:最終用途別市場規模とトレンド分析

7.1. 最終用途セグメントダッシュボード

7.2. グローバル遺伝子予測ツール市場における最終用途別動向分析

7.3. グローバル遺伝子予測ツール市場規模とトレンド分析(最終用途別)、2018年から2030年(百万ドル)

7.4. 学術・研究

7.4.1. 学術・研究市場の見積もりおよび予測(2018年から2030年、百万米ドル)

7.5. 産業

7.5.1. 産業市場の見積もりおよび予測(2018年から2030年、百万米ドル)

第8章 遺伝子予測ツール市場:地域別見積もりおよびトレンド分析(タイプ、方法、アプリケーション、および最終用途別)

8.1. 地域別市場シェア分析(2024年および2030年)

8.2. 地域別市場ダッシュボード

8.3. 市場規模と予測トレンド分析(2018年から2030年):

8.4. 北米

8.4.1. 北米市場推定値と予測(2018年から2030年)(百万ドル)

8.4.2. アメリカ合衆国

8.4.2.1. 主要国の動向

8.4.2.2. 競争状況

8.4.2.3. アメリカ合衆国市場推定値と予測(2018年から2030年、USD百万)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. カナダ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.4.4. メキシコ

8.4.4.1. 主要な国別動向

8.4.4.2. 競争状況

8.4.4.3. メキシコ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5. ヨーロッパ

8.5.1. 欧州市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. イギリス市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 競争状況

8.5.3.3. ドイツ市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 競争状況

8.5.4.3. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.5. イタリア

8.5.5.1. 主要な国別動向

8.5.5.2. 競争状況

8.5.5.3. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 競争状況

8.5.6.3. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 競争状況

8.5.7.3. デンマーク市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.8. スウェーデン

8.5.8.1. 主要な国別動向

8.5.8.2. 競争状況

8.5.8.3. スウェーデン市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 競争状況

8.5.9.3. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 競争状況

8.6.3.3. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.4. インド

8.6.4.1. 主要な国別動向

8.6.4.2. 競争状況

8.6.4.3. インド市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 競争状況

8.6.5.3. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 競争状況

8.6.6.3. 韓国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要な国別動向

8.6.7.2. 競争状況

8.6.7.3. タイ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 競争状況

8.7.2.3. ブラジル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 競争状況

8.7.3.3. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.8. MEA

8.8.1. MEA市場の見積もりおよび予測 2018年から2030年(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 競争状況

8.8.2.3. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 競争状況

8.8.3.3. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要な国別動向

8.8.4.2. 競争状況

8.8.4.3. アラブ首長国連邦市場の見積もりおよび予測 2018年から2030年(USD百万)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 競争状況

8.8.5.3. クウェート市場推計と予測 2018年から2030年(百万ドル)

第9章 競争環境

9.1. 企業/競争分類

9.2. 戦略マッピング

9.3. 企業市場ポジション分析、2024年

9.4. 企業プロファイル/一覧

9.4.1. サーモフィッシャーサイエンティフィック

9.4.1.1. 企業概要

9.4.1.2. 財務実績

9.4.1.3. 製品ベンチマーク

9.4.1.4. 戦略的イニシアチブ

9.4.2. バイオ・テクネ

9.4.2.1. 企業概要

9.4.2.2. 財務実績

9.4.2.3. 製品ベンチマーク

9.4.2.4. 戦略的イニシアチブ

9.4.3. Charles River Laboratories

9.4.3.1. 会社概要

9.4.3.2. 財務実績

9.4.3.3. 製品ベンチマーク

9.4.3.4. 戦略的イニシアチブ

9.4.4. Eurofins

9.4.4.1. 会社概要

9.4.4.2. 財務実績

9.4.4.3. 製品ベンチマーク

9.4.4.4. 戦略的イニシアチブ

9.4.5. ジェンスクリプト

9.4.5.1. 会社概要

9.4.5.2. 財務実績

9.4.5.3. 製品ベンチマーク

9.4.5.4. 戦略的イニシアチブ

9.4.6. ダナハー

9.4.6.1. 会社概要

9.4.6.2. 財務実績

9.4.6.3. 製品ベンチマーク

9.4.6.4. 戦略的イニシアチブ

9.4.7. MedGenome

9.4.7.1. 会社概要

9.4.7.2. 財務実績

9.4.7.3. 製品ベンチマーク

9.4.7.4. 戦略的イニシアチブ

9.4.8. シノバイオロジカル

9.4.8.1. 会社概要

9.4.8.2. 財務実績

9.4.8.3. 製品ベンチマーク

9.4.8.4. 戦略的イニシアチブ

9.4.9. シンジェン

9.4.9.1. 会社概要

9.4.9.2. 財務実績

9.4.9.3. 製品ベンチマーク

9.4.9.4. 戦略的イニシアチブ

9.4.10. Twist Bioscience

9.4.10.1. 会社概要

9.4.10.2. 財務実績

9.4.10.3. 製品ベンチマーク

9.4.10.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル遺伝子予測ツール市場、地域別、2018年~2030年(百万ドル)

表3 グローバル遺伝子予測ツール市場、種類別、2018年~2030年(百万ドル)

表4 グローバル遺伝子予測ツール市場、方法別、2018年~2030年(百万ドル)

表5 グローバル遺伝子予測ツール市場(用途別)、2018年~2030年(百万ドル)

表6 グローバル遺伝子予測ツール市場(最終用途別)、2018年~2030年(百万ドル)

表7 北米遺伝子予測ツール市場(国別)、2018年~2030年(百万ドル)

表8 北米遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表9 北米遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表10 北米遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表11 北米遺伝子予測ツール市場(用途別)、2018年~2030年(百万ドル)

表12 米国遺伝子予測ツール市場(種類別)、2018年~2030年(百万ドル)

表13 米国遺伝子予測ツール市場(方法別)、2018年~2030年(百万ドル)

表14 米国遺伝子予測ツール市場(用途別)、2018年~2030年(百万ドル)

表15 米国遺伝子予測ツール市場(最終用途別)、2018年~2030年(百万ドル)

表16 カナダ遺伝子予測ツール市場(種類別)、2018年~2030年(百万ドル)

表17 カナダ遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表18 カナダ遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表19 カナダ遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表20 メキシコ遺伝子予測ツール市場(タイプ別)、2018年~2030年(百万米ドル)

表21 メキシコ遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表22 メキシコ遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表23 メキシコ遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表24 ヨーロッパ遺伝子予測ツール市場、国別、2018年~2030年(百万米ドル)

表25 ヨーロッパ遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表26 欧州遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表27 欧州遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表28 欧州遺伝子予測ツール市場(最終用途別)、2018年~2030年(百万米ドル)

表29 イギリス遺伝子予測ツール市場(タイプ別)、2018年~2030年(百万米ドル)

表30 イギリス遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表31 イギリス遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表32 イギリス遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表33 ドイツ遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表34 ドイツ遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表35 ドイツの遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表36 ドイツの遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表37 フランスの遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表38 フランス 遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表39 フランス 遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表40 フランス 遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表41 イタリアの遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表42 イタリアの遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表43 イタリアの遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表44 イタリアの遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表45 スペインの遺伝子予測ツール市場(種類別)、2018年~2030年(百万米ドル)

表46 スペインの遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表47 スペインの遺伝子予測ツール市場、用途別、2018年~2030年(百万ドル)

表48 スペインの遺伝子予測ツール市場、最終用途別、2018年~2030年(百万ドル)

表49 デンマークの遺伝子予測ツール市場、種類別、2018年~2030年(百万ドル)

表50 デンマークの遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表51 デンマークの遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表52 デンマークの遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表53 スウェーデン遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表54 スウェーデン遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表55 スウェーデン遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表56 スウェーデン遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表57 ノルウェー遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表58 ノルウェー遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表59 ノルウェーの遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表60 ノルウェーの遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域の遺伝子予測ツール市場、国別、2018年~2030年(百万米ドル)

表62 アジア太平洋地域 遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表63 アジア太平洋地域 遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域 遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域 遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表66 日本 遺伝子予測ツール市場(種類別)、2018年~2030年(百万米ドル)

表67 日本 遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表68 日本の遺伝子予測ツール市場、用途別、2018年~2030年(百万ドル)

表69 日本の遺伝子予測ツール市場、最終用途別、2018年~2030年(百万ドル)

表70 中国の遺伝子予測ツール市場、種類別、2018年~2030年(百万ドル)

表71 中国遺伝子予測ツール市場、用途別、2018年~2030年(百万ドル)

表72 中国遺伝子予測ツール市場、方法別、2018年~2030年(百万ドル)

表73 中国遺伝子予測ツール市場、最終用途別、2018年~2030年(百万ドル)

表74 インドの遺伝子予測ツール市場(タイプ別)、2018年~2030年(百万米ドル)

表75 インドの遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表76 インドの遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表77 インドの遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表78 オーストラリアの遺伝子予測ツール市場(種類別)、2018年~2030年(百万米ドル)

表79 オーストラリアの遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表80 オーストラリアの遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表81 オーストラリアの遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表82 韓国の遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表83 韓国の遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表84 韓国の遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表85 韓国の遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表86 タイの遺伝子予測ツール市場(タイプ別)、2018年~2030年(百万米ドル)

表87 タイの遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表88 タイの遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表89 タイの遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表90 ラテンアメリカ遺伝子予測ツール市場(国別)、2018年~2030年(百万米ドル)

表91 ラテンアメリカ遺伝子予測ツール市場(種類別)、2018年~2030年(百万米ドル)

表92 ラテンアメリカ遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表93 ラテンアメリカ遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表94 ラテンアメリカ遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表95 ブラジル遺伝子予測ツール市場(タイプ別)、2018年~2030年(百万米ドル)

表96 ブラジル遺伝子予測ツール市場(方法別)、2018年~2030年(百万米ドル)

表97 ブラジル遺伝子予測ツール市場(用途別)、2018年~2030年(百万米ドル)

表98 ブラジル遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表99 アルゼンチン遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表100 アルゼンチン遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表101 アルゼンチン遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表102 アルゼンチン遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表103 MEA遺伝子予測ツール市場、国別、2018年~2030年(百万米ドル)

表104 MEA遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表105 MEA遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表106 MEA遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表107 MEA遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表108 南アフリカ遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表109 南アフリカ遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表110 南アフリカ 遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表111 南アフリカ 遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表112 サウジアラビア 遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表113 サウジアラビアの遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表114 サウジアラビアの遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表115 サウジアラビアの遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

表116 アラブ首長国連邦(UAE)の遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表117 アラブ首長国連邦(UAE)の遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表118 アラブ首長国連邦(UAE)の遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表119 アラブ首長国連邦(UAE)の遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表120 クウェートの遺伝子予測ツール市場、種類別、2018年~2030年(百万米ドル)

表121 クウェートの遺伝子予測ツール市場、方法別、2018年~2030年(百万米ドル)

表122 クウェート遺伝子予測ツール市場、用途別、2018年~2030年(百万米ドル)

表123 クウェート遺伝子予測ツール市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 遺伝子予測ツール市場セグメンテーション

図2 データ分析モデル

図3 市場形成と検証

図4 データ検証と公開

図5 市場調査プロセス

図6 情報収集

図7 主要調査

図8 バリューチェーンに基づく市場規模推定と予測

図9 市場シェア評価のためのQFDモデリング

図10 市場形成と検証

図11 商品フロー分析

図12 市場見通し

図13 セグメント概要-1

図14 セグメント概要-2

図15 競合環境概要

図16 市場動向と展望

図17 ポーターの5つの力分析

図18 PESTEL分析

図19 遺伝子予測ツール市場:タイプ別展望の主要ポイント

図20 遺伝子予測ツール市場:タイプ別動向分析

図21 ソフトウェア市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図22 サービス市場の見積もりおよび予測、2018年~2030年(米ドル百万)

図23 遺伝子予測ツール市場:方法別見通し 主要ポイント

図24 遺伝子予測ツール市場:方法別動向分析

図25 経験的メソッド市場の見積もりおよび予測(2018年~2030年、百万ドル)

図26 ファーストプリンシパルメソッド市場の見積もりおよび予測(2018年~2030年、百万ドル)

図27 その他市場の見積もりおよび予測(2018年~2030年、百万ドル)

図28 遺伝子予測ツール市場:アプリケーション動向の主要ポイント

図29 遺伝子予測ツール市場:アプリケーション動向分析

図30 医薬品開発市場の見積もりおよび予測(2018年~2030年、百万ドル)

図31 診断開発市場の見積もりおよび予測(2018年~2030年、百万ドル)

図32 その他の市場推定値と予測、2018年~2030年(百万米ドル)

図33 遺伝子予測ツール市場:最終用途別見通し主要ポイント

図34 遺伝子予測ツール市場:最終用途別動向分析

図35 学術・研究市場推定値と予測、2018年~2030年(百万米ドル)

図36 産業市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 地域別市場動向、2024年および2030年(百万米ドル)

図38 地域別市場:主要なポイント

図39 北米遺伝子予測ツール市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図40 主要国動向

図41 米国遺伝子予測ツール市場推定値と予測、2018年~2030年(百万ドル)

図42 主要国動向

図43 カナダ遺伝子予測ツール市場推定値と予測、2018年~2030年(百万ドル)

図44 主要国動向

図45 メキシコ 遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図46 欧州 遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図47 主要国動向

図48 イギリス 遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図49 主要国の動向

図50 ドイツの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図51 主要国の動向

図52 フランスの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図53 主要国の動向

図54 スペインの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図55 主要国の動向

図56 イタリアの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図57 主要国の動向

図58 デンマークの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図59 主要国の動向

図60 スウェーデンの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図61 主要国の動向

図62 ノルウェーの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図63 アジア太平洋地域の遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図64 主要国の動向

図65 日本の遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図66 主要国の動向

図67 中国の遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図68 主要国の動向

図69 インドの遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図70 主要国の動向

図71 オーストラリアの遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図72 主要国の動向

図73 韓国の遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図74 主要国の動向

図75 タイの遺伝子予測ツール市場推定値と予測、2018年~2030年(百万米ドル)

図76 ラテンアメリカ地域の遺伝子予測ツール市場推定値と予測、2018年~2030年(百万米ドル)

図77 主要国の動向

図78 ブラジルの遺伝子予測ツール市場推定値と予測、2018年~2030年(百万米ドル)

図79 主要国の動向

図80 アルゼンチン 遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図81 MEA 遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図82 主要国の動向

図83 南アフリカ 遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図84 主要国動向

図85 サウジアラビア 遺伝子予測ツール市場規模と予測(2018年~2030年、百万米ドル)

図86 主要国動向

図87 アラブ首長国連邦(UAE)の遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図88 主要国の動向

図89 クウェートの遺伝子予測ツール市場規模推計と予測(2018年~2030年、百万米ドル)

図90 市場参加者の分類

図91 遺伝子予測ツール市場ポジション分析(2024年)

図92 戦略的フレームワーク

| ※参考情報 遺伝子予測ツールとは、DNAやRNAの配列情報を解析し、特定の遺伝子や遺伝子産物の存在を予測するためのソフトウェアやアルゴリズムのことを指します。これらのツールは、バイオインフォマティクスや分子生物学の分野で非常に重要な役割を果たしています。遺伝子の機能を理解したり、新しい遺伝子を同定したりするためには、効率的に遺伝子を予測する必要があります。 遺伝子予測ツールには、いくつかの種類があります。一つは、オペロンやエクソン-イントロン構造を識別するためのツールです。これらは、プロモーターの領域やスプライス部位を解析し、遺伝子構造を推測します。代表的なツールには、GENSCANやAUGUSTUSがあります。 さらに、遺伝子の機能を予測するためのツールも存在します。これらのツールは、遺伝子がコードするタンパク質の機能や、そのタンパク質が関与する生物学的経路を評価します。このカテゴリには、BLASTやInterProScanなどが含まれます。これらのツールは、遺伝子配列を既知のタンパク質データベースと比較し、類似性を評価することで機能を推測します。 また、RNA-Seqデータを用いた遺伝子予測ツールも多く登場しています。これらは、次世代シーケンシング技術を活用して、遺伝子の発現を定量的に評価することができます。CufflinksやDESeq2などのツールは、RNA-Seqデータから遺伝子発現量を測定し、生物学的な解釈を行うために使用されます。 遺伝子予測ツールの用途は多岐にわたります。研究者は新しい遺伝子の発見に使用することができ、これにより疾患や生物の特性に関連する遺伝子の同定が可能になります。また、遺伝子の機能予測は、新薬の開発や農作物の改良にも貢献します。このような情報は、医療や生物学の進展に大いに役立つものです。 関連技術としては、機械学習や人工知能を使用した予測ツールも増加しています。これらの新しいアプローチは、従来の手法に比べてより高精度な遺伝子予測を可能にします。データの大量処理や複雑なパターンの認識が得意な機械学習アルゴリズムは、特に大規模なデータを扱う際に効果を発揮します。最近では、グラフニューラルネットワークや畳み込みニューラルネットワークなどの高度な手法も取り入れられています。 遺伝子予測ツールの開発には、さまざまなデータベースやリファレンスゲノムが必要です。これらは、すでに同定されている遺伝子やその機能に基づいて新たな予測を行うための基盤となります。大規模なデータベースの整備が進むことで、予測精度の向上が期待されています。 最後に、遺伝子予測ツールは常に進化しており、新たな技術の導入やアルゴリズムの改善が続けられています。これにより、研究者はより正確に遺伝子を予測し、生物の理解を深めることができるようになっています。これからも遺伝子予測ツールは、生命科学の研究において不可欠な存在であり続けるでしょう。 |