骨粗鬆症、骨軟化症、関節炎などの整形外科疾患の増加傾向や、骨損傷を引き起こす外傷の発生件数の増加は、市場成長の主要な要因となる見込みです。これは、生活習慣の変化、高齢化、これらの疾患に対する意識の高まりなど、さまざまな要因によるものと考えられます。例えば、国際骨粗鬆症財団によると、骨粗鬆症は毎年世界中で890万件以上の骨折を引き起こしており、これは3秒に1回のペースで骨粗鬆症関連の骨折が発生していることを示しています。骨骨折の診断には、X線、CTスキャン、およびMRIスキャンなどの画像診断技術が使用されます。これらの画像診断技術は、骨折のタイプを正確に診断し分類するのに役立ち、治療計画の指針となります。さらに、医療画像診断は、回復過程のモニタリングや合併症の早期発見にも重要な役割を果たします。全体として、医療画像診断は骨骨折の管理において重要なツールであり、適切な診断と治療を迅速かつ正確に行うことを可能にしています。

技術革新、例えば新製品の発売や製品アップグレード(AIの統合、小型ハンドヘルドデバイスの導入、整形外科応用における医療画像診断装置へのバーチャルリアリティ(VR)と拡張現実(AR)の採用など)は、市場成長を加速するもう一つの主要因です。例えば、2023年2月、Clarius Mobile Healthは、同社のMSK AIモデルがFDA承認を取得したと発表しました。このモデルは、足、足首、膝の腱を高い精度で識別・測定するための高度な人工知能(AI)技術を採用しています。Clarius Mobile Healthは、高解像度携帯型超音波システムの大手サプライヤーです。

市場集中度と特徴

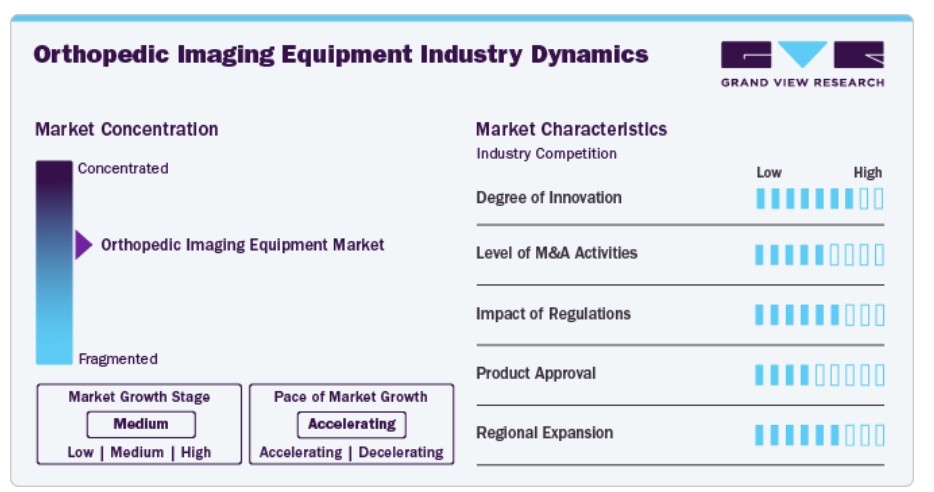

市場成長段階は高く、加速するペースで進展しています。整形外科用画像診断機器業界は、技術革新により画像診断の精度と効率が向上し、治療計画の改善に貢献する重要な段階にあります。X 線は引き続き骨画像診断の主要な画像診断法ですが、軟部組織をより鮮明に映し出す MRI が筋骨格画像診断に好まれています。これらの画像診断法と AI の統合も、市場成長の推進に重要な役割を果たしています。

顧客基盤の拡大と市場シェアの拡大を図るため、業界の主要企業は製品ラインナップの拡充に継続的に取り組んでいます。これには、製品のアップグレード、買収の検討、政府認可の取得、重要な協力活動の展開などが含まれます。例えば、2023年6月、MARS Bioimaging社と米国の特殊外科病院(HSS)は、筋骨格イメージングおよび診断の進歩を目的とした提携を発表しました。この提携は、MARS社の光子計数型スペクトルCTイメージング技術に焦点を当てたものです。両機関は、MARS 5×120 Extremity Scannerの特定の側面を評価し、HSSイノベーション研究所を通じて新しいスキャンシステムおよび技術の開発の可能性を探求するために協力します。

整形外科画像診断機器業界は、医療診断の最前線に位置付ける技術革新により、高いイノベーションの波に直面しています。例えば、2023年7月、コニカミノルタ ヘルスケア アメリカズ株式会社は、無線式ハンドヘルド超音波装置「PocketPro H2」を発売しました。この無線式ハンドヘルド超音波システムは、筋骨格(MSK)、針ガイドアプリケーション、血管アクセス、疼痛管理に最適化されています。

整形外科用画像診断装置を製造する企業は、合併・買収活動を進めています。この戦略的アプローチは、技術力の向上、市場拡大、競争力維持を目的としています。例えば、2022年3月、キャノンメディカルシステムズは、デンマークの医療機器メーカーであるノルディスク・レントゲン・テクニクA/Sを買収し、グローバルなX線事業強化を図りました。

医療用整形外科画像診断機器の開発と使用は、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関が定める規制に大きく影響されています。これらの規制は、医療機器が患者使用において安全かつ有効であることを確保し、設計から製造、臨床現場での使用に至るまでのすべての側面をカバーしています。

メーカーが市場競争力を維持するため的新製品発売と、整形外科分野における医療画像診断装置の需要と採用の拡大は、市場成長を後押しする重要な要因です。例えば、2023年1月、アダプティクス・リミテッド(アダプティクス)は、初の整形外科用医療画像診断製品についてFDAの承認を取得しました。この革新的な製品は、患者ケアの現場で迅速かつ低コストのX線画像診断を提供できる携帯型低線量画像診断システムです。

整形外科用画像診断機器業界の地理的展開は、中程度から高いレベルで拡大しています。例えば、2023年4月、Siemens Healthineersはインドに新たな製造施設を設立し、磁気共鳴画像診断装置(MRI)の製造を開始しました。

モダリティ別動向

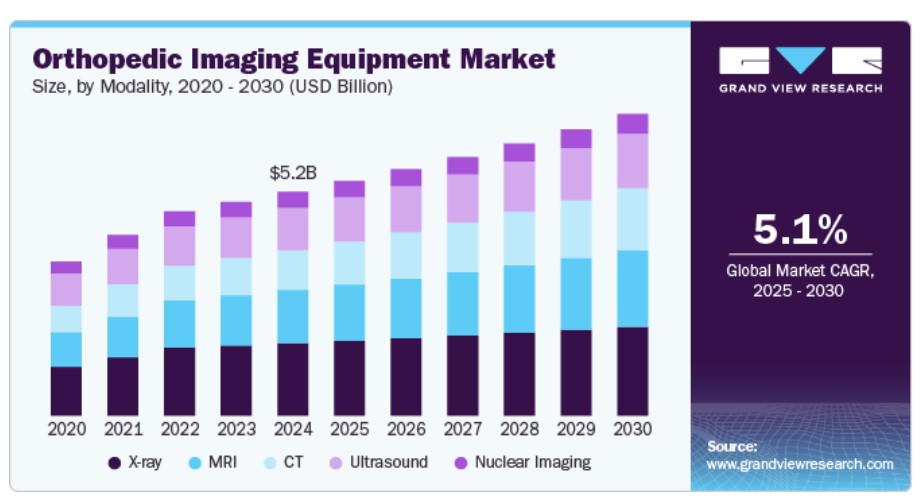

X線セグメントは2024年に32.41%を超える最大の市場シェアを占めました。X線は、骨構造内の疾患や異常を検出するための貴重な診断ツールです。これには、変性疾患、骨折、脱臼、感染症、腫瘍などが含まれます。さらに、病院やクリニックで容易に利用可能なコスト効果の高い画像診断オプションを提供します。ただし、X線は筋肉、腱、靭帯などの軟部組織損傷の診断には必ずしも包括的な診断を提供できず、その強みは骨や高密度組織の可視化にあります。

CTセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)で成長すると予測されています。CTスキャンは、骨構造の詳細な画像を提供できるため、整形外科画像診断に効率的な技術です。これは、複雑な骨折の診断や外傷時の損傷の重症度評価に有益です。さらに、骨生検や関節注射時の画像ガイドとしても利用可能です。

適応症の洞察

外傷症例セグメントは、2024年に21.09%を超える最大の市場シェアを占めました。これは、スポーツ障害や事故の増加が要因です。例えば、WHOが2023年12月に発表したデータによると、毎年約119万人が道路交通事故で死亡しています。したがって、特にスポーツ医学や救急医療の現場では、適切な治療を行うために、迅速かつ正確な診断が重要です。整形外科画像診断は、損傷の程度を評価し、重要な介入を管理する上で重要な役割を果たします。

関節炎セグメントは、関節炎の症例増加と高齢人口の増加により、2025年から2030年までの期間で最も高い年平均成長率(CAGR)で成長すると予測されています。関節炎はすべての年齢層に影響を及ぼしますが、45歳以降で発症率が急激に増加します。この疾患に伴う痛みや身体的制限は、個人の身体的健康に重大な影響を及ぼす可能性があります。容易な入手可能性、低コスト、非侵襲的な性質は、このセグメントの成長を後押しするもう一つの主要な要因です。例えば、米国疾病管理予防センター(CDC)の報告によると、2019年から2021年の間に、米国成人の約5人に1人(21.2%)にあたる約5,320万人が関節炎と診断されました。

エンドユーザー別動向

病院セグメントは2024年に46.10%を超えるシェアを占め、市場を支配しています。病院は、慢性疾患や急性外傷を問わず、整形外科医療を必要とする患者にとって第一の選択肢です。病院は、救急部門、手術室、入院治療など、多様な整形外科ケースに対応できる幅広い医療サービスをワンストップで提供できるためです。また、病院は核医学検査、MRI、CT、X線装置など、診断プロセスや治療モニタリングに不可欠な高度な整形外科画像診断装置にアクセス可能です。

診断画像センターセグメントは、2025年から2030年の予測期間中に著しい年平均成長率(CAGR)で成長すると予想されています。これらのセンターは、整形外科評価用に特化したものを含む多様な画像診断モダリティの提供に重点を置いています。患者は、効率性、専門的な知識、予約待ち時間の短縮を理由に放射線科センターを好む傾向にあります。これは、定期的な整形外科検査や緊急を要しない診断を必要とする個人にとって特に有利です。

地域別動向

2024 年、北米は整形外科用画像診断装置市場で 34.4% の最大の収益シェアを占めました。技術革新と慢性疾患の発生率の増加により、この地域の市場成長はさらに加速すると予想されます。さらに、エンドユーザーによる整形外科用画像診断のための高度な画像診断手法の採用拡大も、市場成長に貢献すると予想されます。例えば、2023年9月、カリフォルニア大学デービス校は、リウマチ疾患の患者に対応するための筋骨格超音波診断専門クリニックを開設しました。

米国の整形外科用画像診断装置市場の動向

米国の整形外科用画像診断装置業界は、2024年に北米地域で最大の市場シェアを占めました。

この成長は、画像診断装置への高度な整形外科用ソフトウェアの統合などの技術的進歩によるものと考えられます。例えば、2024年1月、脊椎および整形外科を専門とするOrthofix Medical Inc.は、MRIガイダンスと、米国で骨MRI画像診断ソフトウェアを提供するための販売契約を締結しました。

欧州整形外科画像診断装置市場動向

欧州の整形外科画像診断装置市場は2024年に大きな市場シェアを占めました。地域における研究開発(R&D)活動への注目が高まっていることが、地域市場の成長の主要因となっています。例えば、2022年9月、主要なヘルスケアテクノロジー企業であるQure.aiは、ロッテルダム大学医療センター(Erasmus MC)と提携し、医療画像診断分野のAIイノベーションラボを設立することを発表しました。この3年間にわたるプログラムの主な目的は、人工知能(AI)アルゴリズムを活用した異常の検出に関する徹底的な研究を行うことで、感染症と非感染症の両方に焦点を当てています。

イギリスにおける整形外科用画像診断機器市場は、国内での整形外科疾患の増加により成長が見込まれています。さらに、医療画像診断の認知度と採用の拡大が市場成長を後押しすると予想されています。例えば、NHSイングランドの報告によると、2021年4月から2022年3月までの間にイングランドで実施された画像診断検査は約4,330万件に上りました。

フランスの整形外科画像診断機器市場は、国内での整形外科手術件数の増加により、診断画像診断装置の需要が高まることから、予測期間中に成長すると予想されています。例えば、OECDが発表したデータによると、2021年には約73,011件の全膝関節置換術が実施され、2020年の30,808件から増加しています。

ドイツの整形外科用画像診断装置市場は、予測期間中に成長すると予想されています。これは、急速な高齢化、整形外科疾患の有病率の増加、高度な医療システムの存在、高度な技術を持つ労働力、および高い医療費支出に起因します。

アジア太平洋地域の整形外科用画像診断装置市場動向

アジア太平洋地域の整形外科用画像診断機器産業は、高齢化人口の増加(高齢者特有の整形外科疾患のリスクが高い)と、高度な画像診断装置の需要増加により、予測期間中に最も高い年平均成長率(CAGR)を記録すると推定されています。

中国の整形外科画像診断機器業界は、予測期間中に成長すると予想されています。これは、国内に多くの市場プレイヤーが存在し、競争力を維持するための多様な戦略を採用しているためです。例えば、2023年3月、中国でメドトロニックとファースト・イメージングは、メドトロニックの整形外科ナビゲーションシステムとファースト・イメージングのモバイル3D Cアームを組み合わせることで、より改善され、アクセスしやすい整形外科治療を提供するため協力しました。

日本の整形外科用画像診断装置業界は、予測期間中に成長すると予想されています。この成長は、同国が技術革新に強く注力し、先進的なソリューションを採用していることに起因します。例えば、2023年11月、ラピッドAIは病院向けAIプラットフォームを日本市場に展開しました。

ラテンアメリカ整形外科用画像診断装置市場動向

ラテンアメリカにおける整形外科用画像診断装置業界は、予測期間中に緩やかな成長を遂げると予想されています。地域における整形外科疾患への意識の高まりが、診断件数の大幅な増加を招き、早期診断の需要を後押ししています。主要な市場プレイヤーによる新興経済国への大規模な投資と、大規模なターゲット人口の存在が、市場成長を促進する要因として挙げられます。

ブラジル整形外科画像診断機器市場は、2024年に最大の売上高シェアを占めました。これは、同国での外傷性損傷の増加が要因です。また、同国での技術的に高度な画像診断装置の採用が進むことも、市場成長の要因となる見込みです。

MEA整形外科画像診断機器市場動向

中東およびアフリカの整形外科用画像診断装置市場は、サウジアラビアやクウェートなどの国々が医療分野の強化に注力しているため、予測期間中は緩やかな成長が見込まれています。医療システムの進歩により、この地域では超音波診断装置やその他の画像診断装置の需要が増加すると予想されます。一方、アフリカ地域の一部の国々は医療インフラが整備されていません。しかし、各国は WHO やその他の独立機関と協力して取り組みを進めており、市場の成長が促進される見通しです。

整形外科用画像診断装置の主要企業情報

世界の整形外科用画像診断装置業界をリードする主要企業は、製品のアップグレード、重要な提携の活用、顧客基盤の拡大と市場シェアの拡大を目的とした買収や政府認可の取得などを通じて、製品ラインナップの強化に取り組んでいます。

整形外科用画像診断装置の主要企業

以下は、整形外科用画像診断装置市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- GE Healthcare

- Philips Healthcare

- Siemens Healthineers

- Canon Medical Systems Corporation

- Fujifilm Healthcare Solutions

- Esaote

- Carestream Health

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- United Imaging Healthcare Co.

- Shimadzu Corporation

- Hologic, Inc.

最近の動向

- 2023年6月、GE Healthcareは、磁気共鳴画像診断(MRI)における画像取得を大幅に加速する深層学習ベースの技術「Sonic DL」のFDA承認と製品発売を発表しました。

- 2023年5月、Carestream Healthは、デジタル画像診断への移行にコスト効果の高いソリューションを提供する完全統合型デジタルX線装置「DRX-Rise Mobile X-ray System」を発売しました。

- 2023年2月、GE Healthcareは、人工知能(AI)医療サービスを提供する非公開企業Caption Health, Inc.の買収に関する合意に達したと発表しました。Caption Healthは、早期疾患診断を支援する臨床アプリケーションを開発し、超音波検査を支援するためにAIを活用しています。

- 2022年11月、Canon, Inc.は、新たな子会社として「Canon Healthcare USA, INC.」を設立することを決定しました。Canonは、米国医療市場での地位を強化することで、医療事業の開発を加速させました。

グローバル整形外科画像診断装置市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、モダリティ、適応症、最終用途、地域に基づいて、グローバル整形外科画像診断装置市場報告書をセグメント化しています:

- モダリティ別見通し(売上高、米ドル百万、2018年~2030年)

- X線

- CT

- MRI

- 超音波

- 核医学画像診断

- 適応症別見通し(売上高、百万米ドル、2018年~2030年)

- 外傷例

- スポーツ外傷

- 脊椎損傷

- 関節炎

- 骨疾患

- 筋骨格系がん

- 筋萎縮

- その他

- 最終用途別見通し(売上高、百万米ドル、2018年~2030年)

- 病院

- 診断画像センター

- その他

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. モダリティ

1.2.2. 適応症

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカ地域における一次インタビューのデータ

1.4.5.5. MEA地域における一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. モダリティ見通し

2.2.2. 適応症見通し

2.2.3. 最終用途見通し

2.2.4. 地域別見通し

2.3. 競争動向

第3章 整形外科画像診断装置市場要因、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 整形外科疾患および外傷の増加

3.2.1.2. 技術革新

3.2.2. 市場制約分析

3.2.2.1. 特定のイメージング技術は放射線被曝のリスクを伴う可能性がある

3.2.2.2. 整形外科用イメージング手技は限定的な保険償還政策に直面する可能性がある

3.3. 整形外科画像診断機器市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

第4章 整形外科用画像診断装置市場:モダリティ別推定値とトレンド分析

4.1. セグメントダッシュボード

4.2. グローバル整形外科用画像診断装置モダリティ市場動向分析

4.3. グローバル整形外科画像診断装置市場規模とトレンド分析(モダリティ別)、2018年から2030年(百万ドル)

4.4. X線

4.4.1. X線市場推定値と予測(2018年から2030年、百万ドル)

4.5. CT

4.5.1. CT市場推定値と予測(2018年から2030年、USD百万)

4.6. MRI

4.6.1. MRI市場推定値と予測(2018年から2030年、USD百万)

4.7. 超音波

4.7.1. 超音波市場推定値と予測(2018年から2030年、USD百万)

4.8. 核医学画像診断

4.8.1. 核医学画像診断市場規模推計と予測(2018年から2030年、百万ドル)

第5章. 整形外科画像診断装置市場:適応症別市場規模推計とトレンド分析

5.1. セグメントダッシュボード

5.2. グローバル整形外科画像診断装置適応症別市場動向分析

5.3. グローバル整形外科画像診断装置市場規模とトレンド分析(適応別)、2018年から2030年(百万米ドル)

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.5. 外傷症例

5.5.1. 外傷症例市場規模と予測(2018年から2030年)(百万米ドル)

5.6. スポーツ外傷

5.6.1. スポーツ外傷市場推定値と予測 2018年から2030年(USD百万)

5.7. 脊椎外傷

5.7.1. 脊椎外傷市場推定値と予測 2018年から2030年(USD百万)

5.8. 関節炎

5.8.1. 関節炎市場規模と予測 2018年から2030年(百万ドル)

5.9. 骨疾患

5.9.1. 骨疾患市場規模と予測 2018年から2030年(百万ドル)

5.10. 筋骨格系がん

5.10.1. 筋骨格系がん市場規模と予測 2018年から2030年(百万ドル)

5.11. 筋萎縮

5.11.1. 筋萎縮市場規模と予測(2018年から2030年)(百万米ドル)

5.12. その他

5.12.1. その他市場規模と予測(2018年から2030年)(百万米ドル)

第6章. 整形外科用画像診断装置市場:最終用途別市場規模と動向分析

6.1. セグメントダッシュボード

6.2. グローバル整形外科画像診断装置の最終用途別市場動向分析

6.3. グローバル整形外科画像診断装置市場規模と動向分析(最終用途別)、2018年から2030年(百万米ドル)

6.4. 病院

6.4.1. 病院市場規模と予測(2018年から2030年、百万米ドル)

6.5. 診断画像センター

6.5.1. 診断画像センター市場推定値と予測(2018年から2030年、USD百万)

6.6. その他

6.6.1. その他市場推定値と予測(2018年から2030年、USD百万)

第7章. 整形外科画像診断機器市場:地域別推定値と動向分析(モダリティ、適応症、最終用途別)

7.1. 地域別市場シェア分析(2024年と2030年)

7.2. 地域別市場ダッシュボード

7.3. グローバル地域別市場概要

7.4. 市場規模と予測動向分析(2018年から2030年):

7.5. 北米

7.5.1. アメリカ

7.5.1.1. 主要国の動向

7.5.1.2. 競争状況

7.5.1.3. 規制枠組み/償還構造

7.5.1.4. アメリカ市場推定値と予測(2018年から2030年)(USD百万)

7.5.2. カナダ

7.5.2.1. 主要国の動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み/償還構造

7.5.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.3. メキシコ

7.5.3.1. 主要国の動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み/償還構造

7.5.3.4. メキシコ市場の見積もりおよび予測(2018年から2030年、USD百万)

7.6. ヨーロッパ

7.6.1. 規制枠組み/償還構造

7.6.2. イギリス

7.6.2.1. 主要な国別動向

7.6.2.2. 競争状況

7.6.2.3. 規制枠組み/償還構造

7.6.2.4. イギリス市場の見積もりおよび予測(2018年から2030年)(USD百万)

7.6.3. ドイツ

7.6.3.1. 主要国の動向

7.6.3.2. 競争状況

7.6.3.3. 規制枠組み/償還構造

7.6.3.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.4. フランス

7.6.4.1. 主要な国別動向

7.6.4.2. 競争状況

7.6.4.3. 規制枠組み/償還構造

7.6.4.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.5. イタリア

7.6.5.1. 主要な国別動向

7.6.5.2. 競争状況

7.6.5.3. 規制枠組み/償還構造

7.6.5.4. イタリア市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.6. スペイン

7.6.6.1. 主要な国別動向

7.6.6.2. 競争状況

7.6.6.3. 規制枠組み/償還構造

7.6.6.4. スペイン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6.7. ノルウェー

7.6.7.1. 主要な国別動向

7.6.7.2. 競争状況

7.6.7.3. 規制枠組み/償還構造

7.6.7.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.8. スウェーデン

7.6.8.1. 主要な国別動向

7.6.8.2. 競争状況

7.6.8.3. 規制枠組み/償還構造

7.6.8.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.9. デンマーク

7.6.9.1. 主要国の動向

7.6.9.2. 競争状況

7.6.9.3. 規制枠組み/償還構造

7.6.9.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7. アジア太平洋

7.7.1. 規制枠組み/償還構造

7.7.2. 日本

7.7.2.1. 主要国の動向

7.7.2.2. 競争状況

7.7.2.3. 規制枠組み/償還構造

7.7.2.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.3. 中国

7.7.3.1. 主要国の動向

7.7.3.2. 競争状況

7.7.3.3. 規制枠組み/償還構造

7.7.3.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.7.4. インド

7.7.4.1. 主要国の動向

7.7.4.2. 競争状況

7.7.4.3. 規制枠組み/償還構造

7.7.4.4. インド市場の見積もりおよび予測 2018年から2030年(米ドル百万)

7.7.5. オーストラリア

7.7.5.1. 主要な国別動向

7.7.5.2. 競争状況

7.7.5.3. 規制枠組み/償還構造

7.7.5.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.6. 韓国

7.7.6.1. 主要な国別動向

7.7.6.2. 競争状況

7.7.6.3. 規制枠組み/償還構造

7.7.6.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.7. タイ

7.7.7.1. 主要な国別動向

7.7.7.2. 競争状況

7.7.7.3. 規制枠組み/償還構造

7.7.7.4. タイ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.8. ラテンアメリカ

7.8.1. 規制枠組み/償還構造

7.8.2. ブラジル

7.8.2.1. 主要国の動向

7.8.2.2. 競争状況

7.8.2.3. 規制枠組み/償還構造

7.8.2.4. ブラジル市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.8.3. アルゼンチン

7.8.3.1. 主要国の動向

7.8.3.2. 競争状況

7.8.3.3. 規制枠組み/償還構造

7.8.3.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.9. MEA

7.9.1. 規制枠組み/償還構造

7.9.2. 南アフリカ

7.9.2.1. 主要な国別動向

7.9.2.2. 競争状況

7.9.2.3. 規制枠組み/償還構造

7.9.2.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.9.3. サウジアラビア

7.9.3.1. 主要な国別動向

7.9.3.2. 競争状況

7.9.3.3. 規制枠組み/償還構造

7.9.3.4. サウジアラビア市場の見積もりおよび予測(2018年から2030年、USD百万)

7.9.4. アラブ首長国連邦

7.9.4.1. 主要な国別動向

7.9.4.2. 競争状況

7.9.4.3. 規制枠組み/償還構造

7.9.4.4. UAE市場推定値と予測(2018年から2030年、USD百万)

7.9.5. クウェート

7.9.5.1. 主要な国別動向

7.9.5.2. 競争状況

7.9.5.3. 規制枠組み/償還構造

7.9.5.4. クウェート市場予測(2018年から2030年)(USD百万)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. 主要企業の市場シェア分析(2024年)

8.4. 企業ポジション分析

8.5. 企業分類(新興企業、イノベーター、リーダー)

8.6. 企業プロファイル

8.6.1. GEヘルスケア

8.6.1.1. 企業概要

8.6.1.2. 財務実績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアチブ

8.6.2. フィリップス・ヘルスケア

8.6.2.1. 企業概要

8.6.2.2. 財務実績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアチブ

8.6.3. シエメンズ・ヘルスインアーズ

8.6.3.1. 会社概要

8.6.3.2. 財務実績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアチブ

8.6.4. キヤノンメディカルシステムズ株式会社

8.6.4.1. 会社概要

8.6.4.2. 財務実績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアチブ

8.6.5. フジフイルム ヘルスケア ソリューションズ

8.6.5.1. 会社概要

8.6.5.2. 財務実績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアチブ

8.6.6. エサオテ

8.6.6.1. 会社概要

8.6.6.2. 財務実績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアチブ

8.6.7. ケアストリーム・ヘルス

8.6.7.1. 会社概要

8.6.7.2. 財務実績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアチブ

8.6.8. Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

8.6.8.1. 会社概要

8.6.8.2. 財務実績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアチブ

8.6.9. United Imaging Healthcare Co.

8.6.9.1. 会社概要

8.6.9.2. 財務実績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアチブ

8.6.10. シマズ株式会社

8.6.10.1. 会社概要

8.6.10.2. 財務実績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアチブ

8.6.11. ホロジック株式会社

8.6.11.1. 会社概要

8.6.11.2. 財務実績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 戦略的イニシアチブ

第9章 分析家の見解

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米整形外科画像診断機器市場、国別、2018年~2030年(百万ドル)

表4 北米整形外科画像診断機器市場、モダリティ別、2018年~2030年(百万ドル)

表5 北米整形外科画像診断機器市場、適応症別、2018年~2030年(百万ドル)

表6 北米整形外科画像診断装置市場、用途別、2018年~2030年(百万ドル)

表7 米国整形外科画像診断装置市場、モダリティ別、2018年~2030年(百万ドル)

表8 米国整形外科画像診断装置市場、適応症別、2018年~2030年(百万ドル)

表9 米国整形外科用画像診断装置市場、用途別、2018年~2030年(百万ドル)

表10 カナダ整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万ドル)

表11 カナダ整形外科用画像診断装置市場、適応症別、2018年~2030年(百万ドル)

表12 カナダ整形外科用画像診断装置市場、用途別、2018年~2030年(百万米ドル)

表13 メキシコ整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表14 メキシコ整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表15 メキシコ整形外科用画像診断装置市場、用途別、2018年~2030年(百万米ドル)

表16 欧州整形外科用画像診断装置市場、国別、2018年~2030年(百万米ドル)

表17 欧州整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表18 欧州整形外科用画像診断装置市場(適応症別)、2018年~2030年(百万米ドル)

表19 欧州整形外科用画像診断装置市場(最終用途別)、2018年~2030年(百万米ドル)

表20 イギリス整形外科用画像診断装置市場(モダリティ別)、2018年~2030年(百万米ドル)

表21 イギリス整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表22 イギリス整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表23 ドイツ整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表24 ドイツの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表25 ドイツの整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表26 フランスの整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表27 フランス整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表28 フランス整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表29 イタリア整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表30 イタリアの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表31 イタリアの整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表32 デンマークの整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表33 デンマークの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表34 デンマークの整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表35 スウェーデンの整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表36 スウェーデン整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表37 スウェーデン整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表38 ノルウェー整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表39 ノルウェーの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表40 ノルウェーの整形外科用画像診断装置市場、用途別、2018年~2030年(百万米ドル)

表41 アジア太平洋地域の整形外科用画像診断装置市場、国別、2018年~2030年(百万米ドル)

表42 アジア太平洋地域整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表45 日本の整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表46 日本の整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表47 日本の整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表48 中国整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万ドル)

表49 中国整形外科用画像診断装置市場、適応症別、2018年~2030年(百万ドル)

表50 中国整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万ドル)

表51 インドの整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表52 インドの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表53 インドの整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表54 オーストラリアの整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表55 オーストラリアの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表56 オーストラリアの整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表57 韓国の整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表58 韓国の整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表59 韓国の整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表60 タイの整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表61 タイの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表62 タイの整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表63 ラテンアメリカ整形外科画像診断装置市場、国別、2018年~2030年(百万米ドル)

表64 ラテンアメリカ整形外科画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表65 ラテンアメリカ整形外科画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表66 ラテンアメリカ整形外科用画像診断装置市場、用途別、2018年~2030年(百万米ドル)

表67 ブラジル整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表68 ブラジル整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表69 ブラジル整形外科用画像診断装置市場(用途別)、2018年~2030年(百万米ドル)

表70 アルゼンチン整形外科用画像診断装置市場(モダリティ別)、2018年~2030年(百万米ドル)

表71 アルゼンチン整形外科用画像診断装置市場(適応症別)、2018年~2030年(百万米ドル)

表72 アルゼンチン整形外科用画像診断装置市場、用途別、2018年~2030年(百万米ドル)

表73 中東・アフリカ整形外科用画像診断装置市場、国別、2018年~2030年(百万米ドル)

表74 中東・アフリカ整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表75 中東・アフリカ地域 整形外科用画像診断装置市場(用途別)、2018年~2030年(百万ドル)

表76 中東・アフリカ地域 整形外科用画像診断装置市場(用途別)、2018年~2030年(百万ドル)

表77 南アフリカ整形外科画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表78 南アフリカ整形外科画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表79 南アフリカ整形外科画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表80 サウジアラビアの整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表81 サウジアラビアの整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表82 サウジアラビアの整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表83 アラブ首長国連邦(UAE)の整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表84 アラブ首長国連邦(UAE)の整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表85 アラブ首長国連邦(UAE)の整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

表86 クウェート整形外科用画像診断装置市場、モダリティ別、2018年~2030年(百万米ドル)

表87 クウェート整形外科用画像診断装置市場、適応症別、2018年~2030年(百万米ドル)

表88 クウェート整形外科用画像診断装置市場、最終用途別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ地域における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 整形外科用画像診断装置市場:市場見通し

図14 親市場の見通し

図15 関連/付帯市場の見通し

図16 浸透率と成長見込みのマッピング

図17 業界バリューチェーン分析

図18 整形外科用画像診断装置市場におけるドライバーの影響

図19 整形外科用画像診断機器市場における制約要因の影響

図20 整形外科用画像診断機器市場:モダリティ動向分析

図21 整形外科用画像診断機器市場:モダリティ見通しと主要なポイント

図22 X線市場の見積もりおよび予測(2018年~2030年)

図23 CT市場の見積もりおよび予測(2018年~2030年)

図24 MRI市場推定値と予測(2018年~2030年)

図25 超音波市場推定値と予測(2018年~2030年)

図26 核医学画像診断装置市場推定値と予測(2018年~2030年)

図27 整形外科用画像診断装置市場:適応動向分析

図28 整形外科用画像診断装置市場:適応動向と主要なポイント

図29 外傷症例市場の見積もりおよび予測、2018年~2030年

図30 スポーツ外傷市場の見積もりおよび予測、2018年~2030年

図31 脊椎損傷市場の見積もりおよび予測、2018年~2030年

図32 関節炎市場の見積もりおよび予測(2018年~2030年)

図33 骨疾患市場の見積もりおよび予測(2018年~2030年)

図34 筋骨格系がん市場の見積もりおよび予測(2018年~2030年)

図35 筋萎縮市場の見積もりおよび予測(2018年~2030年)

図36 その他の市場規模推計と予測(2018年~2030年)

図37 整形外科用画像診断装置市場:最終用途別動向分析

図38 整形外科用画像診断装置市場:最終用途別見通しと主要なポイント

図39 病院市場規模推計と予測(2018年~2030年)

図40 診断画像センター市場規模と予測(2018年~2030年)

図41 その他の市場規模と予測(2018年~2030年)

図42 グローバル整形外科用画像診断装置市場:地域別動向分析

図43 グローバル整形外科用画像診断装置市場:地域別見通しと主要なポイント

図44 北米(国別)

図45 北米

図46 北米市場規模推計と予測(2018年~2030年)

図47 アメリカ合衆国

図48 アメリカ合衆国市場規模推計と予測(2018年~2030年)

図49 カナダ

図50 カナダ市場規模推計と予測(2018年~2030年)

図51 メキシコ

図52 メキシコ市場推定値と予測(2018年~2030年)

図53 ヨーロッパ

図54 ヨーロッパ市場推定値と予測(2018年~2030年)

図55 イギリス

図56 イギリス市場推定値と予測(2018年~2030年)

図57 ドイツ

図58 ドイツ市場推定値と予測、2018年~2030年

図59 フランス

図60 フランス市場推定値と予測、2018年~2030年

図61 イタリア

図62 イタリア市場推定値と予測、2018年~2030年

図63 スペイン

図64 スペイン市場推計と予測、2018年~2030年

図65 デンマーク

図66 デンマーク市場推計と予測、2018年~2030年

図67 スウェーデン

図68 スウェーデン市場推計と予測、2018年~2030年

図69 ノルウェー

図70 ノルウェー市場推計と予測、2018年~2030年

図71 アジア太平洋

図72 アジア太平洋市場推計と予測、2018年~2030年

図73 中国

図74 中国市場推計と予測、2018年~2030年

図75 日本

図76 日本市場の見積もりおよび予測、2018年~2030年

図77 インド

図78 インド市場の見積もりおよび予測、2018年~2030年

図79 タイ

図80 タイ市場の見積もりおよび予測、2018年~2030年

図81 大韓民国

図82 韓国市場の見積もりおよび予測、2018年~2030年

図83 オーストラリア

図84 オーストラリア市場の見積もりおよび予測、2018年~2030年

図85 ラテンアメリカ

図86 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図87 ブラジル

図88 ブラジル市場推計と予測、2018年~2030年

図89 アルゼンチン

図90 アルゼンチン市場推計と予測、2018年~2030年

図91 中東・アフリカ

図92 中東・アフリカ市場推計と予測、2018年~2030年

図93 南アフリカ

図94 南アフリカ市場推計と予測、2018年~2030年

図95 サウジアラビア

図96 サウジアラビア市場推計と予測、2018年~2030年

図97 アラブ首長国連邦

図98 アラブ首長国連邦市場推計と予測、2018年~2030年

図99 クウェート

図100 クウェート市場推定値と予測、2018年~2030年

図101 主要市場プレイヤーの市場シェア – 整形外科用画像診断装置市場

| ※参考情報 整形外科用画像診断装置は、患者の骨や関節、筋肉、靭帯などの状態を評価するための重要な医療機器です。これらの装置は、診断を助けるだけでなく、治療計画の立案や手術前の準備にも活用されます。整形外科における画像診断は、骨折、関節炎、靭帯損傷などの疾病や怪我の診断に不可欠です。 整形外科用画像診断装置には、いくつかの種類があります。最も一般的なものにはX線装置、CT(コンピュータ断層撮影)装置、MRI(磁気共鳴画像法)装置などがあります。X線装置は、骨の状態を確認するために広く用いられており、特に骨折の診断においては基本的な手段として利用されます。CT装置は、X線を用いてスライス画像を得ることで、より詳細な内部構造の情報を提供します。特に複雑な骨折や関節の異常を評価する際に有用です。 MRI装置は、放射線を使用せずに体内の組織を詳細に画像化することができるため、靭帯や筋肉、軟部組織の評価に優れています。MRIは、術後の状態を評価したり、手術の必要性を判断するためにも使用されます。また、超音波診断装置も、整形外科領域では特に小児や一部の特定の病態に対して使用されます。超音波は、即時性があり、放射線 exposureがないため、安心して使用できる特徴があります。 これらの診断装置は、単独で使用されることもあれば、組み合わせて使用されることもあります。例えば、疑わしい骨折がある場合には、まずX線で評価し、もしその結果が不十分であればCTやMRIが続けて行われることが一般的です。また、診断の精度を高めるために、デジタル画像処理技術やAI(人工知能)の導入が進んでいます。これにより、画像診断の解析が迅速化され、異常の検出率が向上しています。 さらに、整形外科用画像診断装置は、リアルタイムでの情報提供が求められる場面でも重要です。たとえば、手術中にはフロア上で画像を確認しながら行う「インターベンショナル・イメージング」があります。これにより、手術時に正確な位置情報や状態を得ることが可能となります。 整形外科の診断および治療においては、これらの画像診断技術に加え、各種の関連技術が進化しています。例えば、運動機能を評価するために、動作解析装置や筋電図(EMG)が使用されることもあり、これらの技術によってより詳細な情報が得られます。 整形外科用画像診断装置の選択は、患者の症状や診断目的に応じて行われます。診断がより難しい症例の場合、複数の画像診断技術を組み合わせることで、より明確な診断が可能になります。また、医療現場では、医師だけでなく放射線技師や理学療法士など、多くの専門職が密接に連携して行うことが求められています。 今後、整形外科用画像診断装置はさらに進化していくと考えられています。AI技術の改善により、診断の精度と迅速性が向上し、患者に対する医療の質が向上することが期待されます。また、画像データのクラウドベースの管理や、遠隔医療による診断の普及も進むでしょう。これにより、地方や医療資源の限られた地域でも、高度な診断が受けられる補助的な体制が整うことが望まれます。 整形外科用画像診断装置は、現代医療において欠かせない技術であり、患者に対して最適な治療を提供するための基盤を支えています。今後もこれらの技術の進化と発展が、整形外科医療の進歩に大きく寄与していくことでしょう。 |