標的療法の進歩は、これまで急性骨髄性白血病(AML)の治療における進展の最前線にありました。近年、BCL2阻害剤、IDH阻害剤、FLT3阻害剤などの療法において、著しい進展がみられています。これらの療法は、特定の遺伝子変異に合わせた個人に合わせた治療オプションを提供し、患者の予後を改善しています。例えば、2023年7月、米国食品医薬品局(FDA)は、新規診断されたFLT3-ITD陽性急性骨髄性白血病に対するクザルチニブ(Vanflyta)を承認し、標準化学療法と併用する治療選択肢を拡大しました。

ベネトクラックスとアザシチジンまたは他のヒポメチル化剤の組み合わせは、AML患者の生存率向上に有望な結果を示しています。追加の研究関心は、伝統的な7+3化学療法レジメンにベネトクラックスを組み込むことに焦点を当てており、治療効果を最大化することを目的としています。このような革新的なアプローチは、患者さんの予後を改善する多面的な治療戦略の開発へのコミットメントが強化されていることを示しています。

さらに、CAR-T細胞療法を含む免疫療法の探索は、AML治療における変革的なトレンドを表しています。これらの療法は、免疫系のがん細胞に対する反応を強化するように設計されており、治療選択肢が限られている患者に新たな希望を提供しています。AMLに関連する遺伝的変異の理解の進展は、KMT2AやNPM1などの特定の変異を標的とするメニン阻害剤を用いたような、個人に合わせた治療戦略の確立にも寄与しています。

遺伝的変異、不健康な生活習慣、環境要因などにより増加傾向にあるAMLの発生率は、革新的な治療法の緊急性を浮き彫りにしています。アメリカがん協会によると、2025年には約22,010人がAMLと診断されると推定されており、有効な治療法の需要が高まっていることがさらに浮き彫りになっています。2023年12月、モントリオール大学の研究者は、カナダ政府のゲノムカナダから600万ドルの助成金を獲得し、高リスクの急性骨髄性白血病患者向けの新たなサイクリンK分解酵素の開発を目指しています。この研究は、治療成果の向上とカナダの経済成長を促進することを目的としています。高リスク患者向けの革新的な治療法の開発に加え、研究開発への大規模なグローバル投資が市場成長を牽引すると予想されます。さらに、製薬企業と研究機関の連携が、新たなAML治療法の開発ペースを加速させています。

疾患の洞察

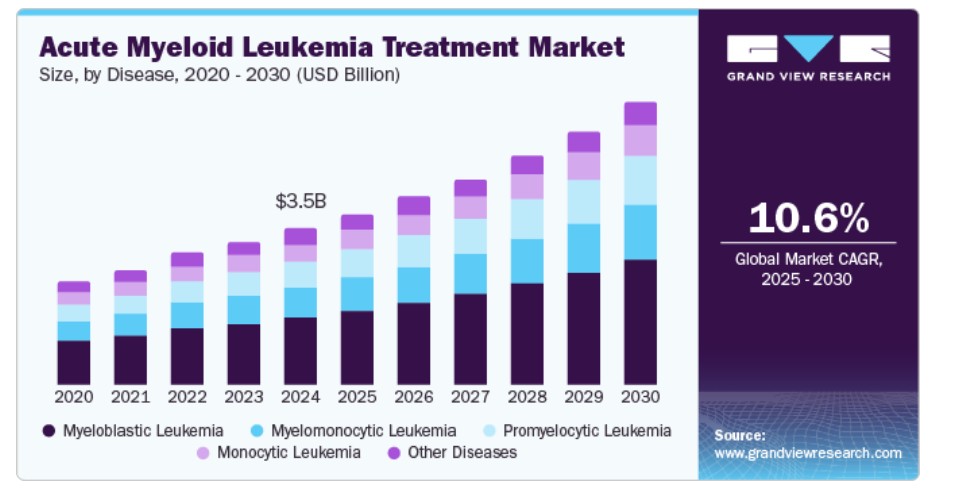

2024年に最も大きな市場シェア(43.0%)を占めたのは骨髄芽球性白血病セグメントで、この疾患の高い発症率と有病率が、有効な治療法への大きな需要を後押ししています。この市場セグメントの堅固な規模は、新たな治療法の継続的な開発と既存治療法の改善にも支えられています。例えば、2024年10月、米国国立衛生研究所(NIH)は、患者の遺伝子プロファイルに基づく急性骨髄性白血病と骨髄異形成症候群に対する標的治療の組み合わせを評価する精密医療臨床試験を米国で開始しました。研究への追加投資は、大規模な資金調達からも明らかです。例えば、2025年2月、Auron Therapeuticsは、FDAが再発または難治性の急性骨髄性白血病に対するAUTX-703にファストトラック指定を付与したと発表し、米国で予後不良の患者に対する革新的な治療法の緊急性を強調しました。

前骨髄球性白血病は、標的療法の進展と疾患の分子基盤の理解深化により、予測期間中に最も高い年平均成長率(CAGR)11.7%で成長すると予想されています。これにより、より効果的で患者に合った治療法が開発されています。アスベストトリオキサイドと全トランスレチノイン酸(ATRA)のような革新的な治療法は、従来の化学療法に関連する長期的な副作用を大幅に軽減し、生存率を大幅に向上させることで、治療のパラダイムを変革しました。さらに、分子療法と遺伝子療法に関する集中的な研究が、この市場セグメントにおける新治療法の迅速な開発と採用をさらに促進しています。

治療に関する洞察

2024年時点で、化学療法セグメントが市場シェアの48.0%を占めています。化学療法は、多様な亜型に広く適用可能であり、特に導入療法において寛解を達成する効果を証明しているため、AMLの主要な治療法としての地位を維持しています。例えば、2024年12月に開催された第66回米国血液学会年次総会では、急性骨髄性白血病の治療に関する新たな知見を提供する3つの研究が発表され、CPX-351の有効性、経口維持療法の成果、高リスク患者におけるミドスタウリンの長期データに関する理解が深まりました。さらに、低用量シタラビンやグラスデギブなどの新規薬剤との化学療法の戦略的統合により、高齢患者や重大な合併症を有する患者の予後がさらに改善され、化学療法はAML治療戦略における継続的な重要性と大きな市場シェアを維持しています。

免疫療法セグメントは、がん細胞と戦う免疫系の能力を強化する標的療法とモノクローナル抗体における画期的な進展を背景に、予測期間中に最も高い年平均成長率(CAGR)12.8%で成長すると予想されています。セグメントの成長は、がん細胞の生存に不可欠な経路を標的とする治療法の臨床的成功とFDA承認の加速に後押しされています。例えば、2024年7月に『Therapeutic Advances in Hematology』で発表された新たな研究結果は、中国におけるAMLに対するCAR療法の進展を強調し、治療効果を向上させるための特定の表面マーカーを標的とするアプローチに焦点を当てています。免疫療法は、従来の化学療法に比べて持続的な寛解を少ない副作用で提供できる可能性に加え、他の療法との組み合わせを目的とした臨床試験が進行中であることから、AML治療戦略におけるその新興的な重要性が浮き彫りになっています。主要製薬企業による研究への大規模な投資も、その成長加速を後押ししています。

投与経路の洞察

2024年には、投与経路セグメントのうち、静脈内投与が66.0%の売上高シェアを占めました。これは、シタラビンやアントラサイクリン系薬剤を含む最も効果的な化学療法薬の静脈内投与が主な要因です。この方法は、血液中に迅速に吸収され、がん細胞を効果的に標的とする制御された投与を可能にします。AMLの緊急性を考慮すると、寛解を達成するための初期治療段階において、親水性投与は不可欠です。2023年にFDAが承認した新規薬剤の組み合わせは、このセグメントが効果的なAML管理における重要な役割をさらに強調しています。

経口投与セグメントは、予測期間中に最も高い年平均成長率(CAGR)12.7%で成長すると予想されています。IDH阻害剤(例:イボシデニブ)やBCL-2阻害剤(例:ベネトクラックス)などの新規経口薬の承認は、AML治療における重要な進歩をマークし、投与の容易さと外来治療の可能性を提供しています。例えば、2024年12月のASH年次総会での研究結果によると、レブメニブをベースとした併用療法は、再発/難治性急性骨髄性白血病患者において有意な寛解率を示しました。経口療法は、特定のAML亜型を効果的に標的とし、患者様の利便性向上、入院期間の短縮、コスト削減、遵守率と満足度の向上を可能にする、侵襲性の低い治療法へのシフトを反映しています。

最終用途別洞察

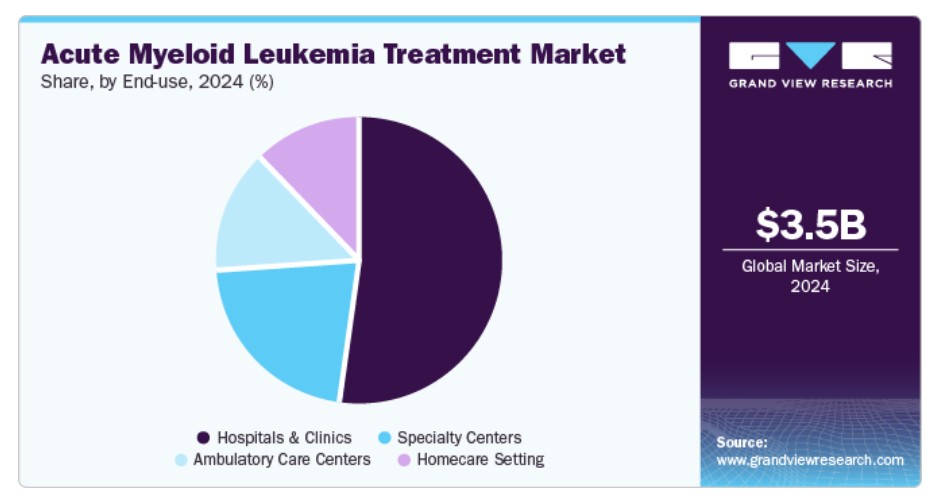

2024年時点で、病院とクリニックのセグメントが市場シェアの52.5%を占めました。これは主に、AMLの複雑な性質により、高度な診断ツール、専門医療従事者、治療管理に必要な先進的な施設が求められるためです。病院とクリニックは、AML治療プロトコルで必要とされる高用量化学療法や幹細胞移植を含む包括的なケアを提供できる体制を整えています。

病院のインフラは、血液内科医、腫瘍内科医、看護師、サポートスタッフなど、AML管理に必要な多職種チームを統合し、協調的な治療アプローチを確保する。2023年には、制御された投与とモニタリングを必要とする新しい高度な療法の導入により、病院への依存度がさらに高まり、集中治療の提供におけるその重要な役割が浮き彫りになりました。

在宅医療の分野は、予測期間中に最も高い年平均成長率(CAGR)13.5%で成長すると予想されています。この成長は、自宅で安全に投与可能な経口化学療法剤や標的療法の普及が背景にあります。在宅医療への移行は、テレヘルスや遠隔モニタリング技術の進展により、医療提供者が遠隔地からAML患者の継続的な支援と管理を提供できるようになったことが後押ししています。

2024年には、病院の再入院率と医療施設への負担を軽減し、患者が自宅で治療を受けることで生活の質を向上させることを目的とした医療政策が、在宅医療サービスの拡大に影響を与えました。在宅医療環境の採用は、患者教育プログラムと在宅医療サービスの開発によりさらに支援されており、患者が病院外で安全かつ効果的な治療を受けることが保証されています。

地域別動向

2024年、北米の急性骨髄性白血病治療市場は、世界市場の37.6%の売上高シェアを占め、グローバル市場をリードしました。標的療法と免疫療法は臨床試験で有望な結果を示し、北米のAML治療を変革しています。精密医療への重点的な取り組みは、個々の遺伝的プロファイルに合わせた治療法の最適化を目指しており、BiTE抗体やCAR-T細胞療法などの新興治療法が、難治性症例への希望をもたらしています。メキシコ白血病同盟が2024年に実施した調査では、白血病の治療アクセスに著しい格差が明らかになりました。調査対象の医師の29.5%のみが専門の白血病クリニックを保有していると回答した一方、64.2%が診断検査へのアクセスを主要な治療障壁として指摘しました。例えば、PRONAII小児白血病プロジェクトは、オアハカ州、プエブラ州、トラスカラ州において診断能力の向上、協働の促進、プロセスの標準化、格差是正に取り組むことで、メキシコにおける白血病の治療を前進させ、小児白血病患者の早期死亡率の低下を目指しています。メキシコにおける白血病治療の改善に向けた最近の取り組みは、市場成長に大きく貢献しています。

米国急性骨髄性白血病治療市場動向

2024年、米国は北米急性骨髄性白血病治療市場において90.9%の売上高シェアを占め、同市場を支配しました。同国の市場成長は、医薬品承認と臨床試験を規制する厳格な規制環境に左右されています。FDAは、新たなAML療法の評価と承認において重要な役割を果たし、患者安全と有効性の基準が満たされるよう確保しています。さらに、米国における高い医療費支出は、患者が先進的な治療にアクセスできる環境を整え、市場における新規療法の迅速な採用を促進しています。例えば、2024年9月、ImCheck Therapeuticsは、アザシチジンとベネトクラックスを併用したICT01について、米国でFDAのFast Track指定を取得し、集中的化学療法が適さないAML患者への治療薬として承認されました。

欧州急性骨髄性白血病治療市場動向

欧州の急性骨髄性白血病治療市場は、地域固有の規制枠組みと文化要因によって形成される進化するトレンドが特徴です。一つのトレンドは、欧州各国でコスト効果と価値に基づく医療システムへの重点が置かれている点です。医療技術評価機関は、新規療法の臨床的利益と経済的影響を評価し、AML治療の市場アクセスに影響を与えています。

ドイツの急性骨髄性白血病治療市場は、伝統的な幹細胞移植療法に挑む臨床試験を通じて、AML治療において重要な進展を遂げています。例えば、2023年3月、ドイツがん研究センター(DKFZ)、ハイデルベルク大学病院、HI-STEMの研究者は、急性骨髄性白血病の治療反応マーカーを同定し、ベネトクラックスと5-アザシチジン組み合わせ療法の有効性を予測するコスト効果の高い検査を開発し、移植アプローチの最適化を実現しました。さらに、2025年ベルリンで開催されたEHA-SWG科学会議では、二次性AMLの進展が議論されました。発症率の増加と診断技術の向上は、国内における革新的な治療法への需要をさらに後押ししています。

アジア太平洋地域急性骨髄性白血病治療市場動向

アジア太平洋地域の急性骨髄性白血病治療市場は、予測期間中に最も高い年平均成長率(CAGR)11.7%を記録すると予想されています。この地域は、経済要因、規制環境、文化的な違いにより、AML治療において独自の傾向を示しています。中国や日本などの国では、AML患者の増加と医療インフラの改善を背景に、革新的な治療法への需要が高まっています。アジア太平洋地域の規制当局は、新規医薬品の承認プロセスを簡素化することで、患者が先進治療に早期にアクセスできるよう取り組んでいます。

日本の急性骨髄性白血病治療市場は、予測期間中にアジア太平洋市場で最も高い成長率12.9%を記録すると予測されています。高齢化により、高齢者におけるAMLの発症率が増加しています。さらに、診断技術の進歩により、病気の早期発見が可能になりました。クザルチニブなどの標的療法の最近の規制承認は、治療選択肢をさらに拡大しており、グローバルな協力はAMLの管理研究と実践の進展を継続しています。例えば、2024年5月、日本新薬は、厚生労働省から高リスクAMLの治療薬として販売承認を取得した「Vyxeos Combination for I.V. Injection」を日本で発売しました。

急性骨髄性白血病治療の主要企業動向

市場で主要な企業には、アステラス製薬株式会社、ブリストル・マイヤーズ スクイブ社、大日本住友製薬株式会社などが含まれます。市場は、製薬大手、バイオテクノロジー企業、診断薬メーカー、医療機関が市場シェアを争うダイナミックな競争環境が特徴で、製薬企業は革新的な標的療法、免疫療法、個人に合わせた治療法の開発を進めています。

- ブリストル・マイヤーズ スクイブ社は、完全寛解状態の成人患者向けに承認された経口維持療法薬「オヌレグ(アザシチジン)」を提供しています。この薬剤は、全体的な生存率と再発フリー生存率を向上させ、幹細胞移植が適さない患者にとって重要な選択肢となっています。

- ジャズ・ファーマシューティカルズ社は、新規診断の治療関連AMLまたは骨髄異形成症候群関連変化を伴うAML向けに承認されたリポソーム製剤「ヴィクセオス(ダウノルビシンとシタラビン)」を提供しています。Vyxeosは、標準治療と比較して全体的な生存率が向上しており、高リスクのAML患者にとって不可欠な薬剤です。

急性骨髄性白血病治療の主要企業:

以下は、急性骨髄性白血病治療市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Astellas Pharma Inc.

- Bristol-Myers Squibb Company

- DAIICHI SANKYO COMPANY, LIMITED

- Jazz Pharmaceuticals plc

- Novartis AG

- Otsuka Pharmaceuticals Co.,Ltd.

- Pfizer Inc.

- Rigel Pharmaceuticals, Inc.

- Merck KGaA

- Sanofi

最近の動向

- 2024年12月、日本と米国でQuANTUM-Wild第3相試験が開始され、新規診断されたFLT3-ITD陰性急性骨髄性白血病患者を対象に、VANFLYTAと化学療法の併用療法の有効性が評価されています。

- 2024年10月、MilliporeSigmaはミズーリ州セントルイスにおけるADC製造能力を7,600万ドル拡大し、グローバル需要に対応するため生産能力を3倍に拡大し、170人の新規雇用を創出すると発表しました。

- 2024年9月、RigelはKisseiとの提携を拡大し、日本、韓国、台湾におけるREZLIDHIAの開発および商業化に関する独占的権利を付与し、USD 10百万の前払い金を受け取りました。

- 2024年4月、アクチニウムは、Iomab-Bのフェーズ3 SIERRA試験の結果を発表し、TP53変異を有する高リスクの再発または難治性急性骨髄性白血病患者において生存率の優位性を示しました。これらの結果は、第50回欧州骨髄移植年次会議での口頭発表が採択されました。

- 2023年12月、VenetoclaxとAzacitidine、および研究の進展から生まれた新規標的療法の組み合わせが発表されました。VenetoclaxとAzacitidineの組み合わせは、特に高齢患者や集中的化学療法が適さない患者における急性骨髄性白血病(AML)の治療において、重要な進展として浮上しています。

急性骨髄性白血病治療市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国レベルでの売上高成長を予測しています。本調査では、Grand View Researchは、急性骨髄性白血病治療市場レポートを、疾患、治療法、投与経路、最終用途、地域に基づいてセグメント化しています:

- 疾患別見通し(売上高、百万米ドル、2018年~2030年)

- 骨髄芽球性白血病

- 骨髄単球性白血病

- 前骨髄球性白血病

- 単球性白血病

- その他の疾患

- 治療法別見通し(売上高、百万米ドル、2018年~2030年)

- 化学療法

- 抗代謝薬

- アルキル化剤

- アントラサイクリン系薬剤

- その他

- 標的療法

- FLT3阻害剤

- Rydapt

- Vanflyta

- Xospata

- IDH阻害剤

- Tibsovo

- Rezlidhia

- Idhifa

- Mylotarg

- BCL-2阻害剤

- ヘッジホッグ経路阻害剤

- FLT3阻害剤

- 免疫療法

- 二特異性抗体

- 抗体薬物複合体

- 免疫チェックポイント阻害剤

- キメラ抗原受容体(CAR)T細胞療法

- その他の治療法

- 化学療法

- 投与経路別市場規模予測(売上高、百万ドル、2018年~2030年)

- 静脈内投与

- 経口投与

- 最終用途別市場規模予測(売上高、百万ドル、2018年~2030年)

- 病院およびクリニック

- 専門医療施設

- 在宅医療

- 外来診療センター

- 地域別見通し(売上高、百万米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東およびアフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 疾患

1.2.2. 治療

1.2.3. 投与経路

1.2.4. 最終用途

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次情報源一覧

1.10. 目的

第2章 概要

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章 急性骨髄性白血病治療市場の変化要因、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTLE分析

3.4. パイプライン分析

第4章 急性骨髄性白血病治療市場:疾患ビジネス分析

4.1. 疾患市場シェア(2024年および2030年)

4.2. 疾患セグメントダッシュボード

4.3. 市場規模、予測およびトレンド分析(治療別)、2018年から2030年(百万ドル)

4.4. 骨髄芽球性白血病

4.4.1. 骨髄芽球性白血病市場、2018年から2030年(百万ドル)

4.5. 骨髄単球性白血病

4.5.1. 骨髄単球性白血病市場、2018年から2030年(百万米ドル)

4.6. 前骨髄球性白血病

4.6.1. 前骨髄球性白血病市場、2018年から2030年(百万米ドル)

4.7. 単球性白血病

4.7.1. 単球性白血病市場、2018年~2030年(百万米ドル)

4.8. その他の疾患

4.8.1. その他の疾患市場、2018年~2030年(百万米ドル)

第5章 急性骨髄性白血病治療市場:治療事業分析

5.1. 治療市場シェア、2024年および2030年

5.2. 治療セグメントダッシュボード

5.3. 治療別市場規模、予測およびトレンド分析、2018年から2030年(百万米ドル)

5.4. 化学療法

5.4.1. 化学療法市場、2018年~2030年(百万米ドル)

5.4.2. 抗代謝薬

5.4.3. 抗代謝薬市場、2018年~2030年(百万米ドル)

5.4.4. アルキル化剤

5.4.5. アルキル化剤市場、2018年~2030年(百万米ドル)

5.4.6. アントラサイクリン系薬剤

5.4.7. アンサマイシン系薬剤市場、2018年~2030年(百万米ドル)

5.4.8. その他

5.4.9. その他市場、2018年~2030年(百万米ドル)

5.5. 標的療法

5.5.1. 標的療法市場、2018年~2030年(百万米ドル)

5.5.2. FLT3阻害剤

5.5.3. FLT3阻害剤市場、2018年~2030年(百万米ドル)

5.5.3.1. Rydapt

5.5.3.1.1. Rydapt市場、2018年~2030年(百万米ドル)

5.5.3.2. Vanflyta

5.5.3.2.1. Vanflyta市場、2018年~2030年(百万ドル)

5.5.3.3. Xospata

5.5.3.3.1. Xospata市場、2018年~2030年(百万ドル)

5.5.4. IDH阻害剤

5.5.5. IDH阻害剤市場、2018年~2030年(百万ドル)

5.5.5.1. Tibsovo

5.5.5.1.1. Tibsovo市場、2018年~2030年(百万ドル)

5.5.5.2. Rezlidhia

5.5.5.2.1. レズリディア市場、2018年~2030年(百万米ドル)

5.5.5.3. イディファ

5.5.5.3.1. イディファ市場、2018年~2030年(百万米ドル)

5.5.6. マイロターグ

5.5.6.1. マイロターグ市場、2018年~2030年(百万米ドル)

5.5.7. BCL-2阻害剤

5.5.7.1. BCL-2阻害剤市場、2018年~2030年(百万米ドル)

5.5.8. ヘッジホッグ経路阻害剤

5.5.8.1. ヘッジホッグ経路阻害剤市場、2018年~2030年(百万米ドル)

5.6. 免疫療法

5.6.1. 免疫療法市場、2018年~2030年(百万米ドル)

5.6.2. ビスpecific抗体

5.6.2.1. ビスpecific抗体市場、2018年~2030年(百万ドル)

5.6.3. 抗体薬物複合体

5.6.3.1. 抗体薬物複合体市場、2018年~2030年(百万ドル)

5.6.4. 免疫チェックポイント阻害剤

5.6.4.1. 免疫チェックポイント阻害剤市場、2018年~2030年(百万米ドル)

5.6.5. キメラ抗原受容体(CAR)T細胞療法

5.6.5.1. キメラ抗原受容体(CAR)T細胞療法市場、2018年~2030年(百万米ドル)

5.7. その他の治療法

5.7.1. その他の治療法市場、2018年~2030年(百万米ドル)

第6章. 急性骨髄性白血病治療市場:投与経路別事業分析

6.1. 投与経路別市場シェア、2024年および2030年

6.2. 投与経路別セグメントダッシュボード

6.3. 投与経路別市場規模、予測およびトレンド分析、2018年から2030年(百万米ドル)

6.4. 親和性

6.4.1. 親和性市場、2018年~2030年(百万米ドル)

6.5. 経口

6.5.1. 経口市場、2018年~2030年(百万米ドル)

第7章 急性骨髄性白血病治療市場:最終用途別事業分析

7.1. 最終用途別市場シェア、2024年および2030年

7.2. 最終用途セグメントダッシュボード

7.3. 最終用途別市場規模、予測および動向分析(2018年から2030年)(百万米ドル)

7.4. 病院およびクリニック

7.4.1. 病院およびクリニック市場、2018年~2030年(百万米ドル)

7.5. 専門医療センター

7.5.1. 専門医療センター市場、2018年~2030年(百万米ドル)

7.6. 在宅医療環境

7.6.1. 在宅医療環境市場、2018年~2030年(百万米ドル)

7.7. 外来診療センター

7.7.1. 外来診療センター市場、2018年~2030年(百万米ドル)

Chapter 8. 急性骨髄性白血病治療市場:地域別推定値およびトレンド分析

8.1. 地域別市場シェア分析、2024年および2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模および予測トレンド分析、2018年から2030年:

8.4. 北米

8.4.1. 北米急性骨髄性白血病治療市場推定値および予測、国別、2018年~2030年(百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国の動向

8.4.2.2. 規制枠組み

8.4.2.3. 競争動向

8.4.2.4. 米国急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万ドル)

8.4.3. カナダ

8.4.3.1. 主要国動向

8.4.3.2. 規制枠組み

8.4.3.3. 競争動向

8.4.3.4. カナダ急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国動向

8.4.4.2. 規制枠組み

8.4.4.3. 競争動向

8.4.4.4. メキシコ急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパ急性骨髄性白血病治療市場規模推計と予測(国別)(2018年~2030年)(百万米ドル)

8.5.2. イギリス

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み

8.5.2.3. 競合分析

8.5.2.4. イギリス急性骨髄性白血病治療市場規模予測(2018年~2030年)(百万ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み

8.5.3.3. 競争動向

8.5.3.4. ドイツの急性骨髄性白血病治療市場規模と予測(2018年~2030年、百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 規制枠組み

8.5.4.3. 競争動向

8.5.4.4. フランスにおける急性骨髄性白血病治療市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 規制枠組み

8.5.5.3. 競争動向

8.5.5.4. イタリアの急性骨髄性白血病治療市場規模と予測(2018年~2030年)(百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 規制枠組み

8.5.6.3. 競争動向

8.5.6.4. スペインの急性骨髄性白血病治療市場の見積もりと予測(2018年~2030年)(百万米ドル)

8.5.7. ノルウェー

8.5.7.1. 主要国の動向

8.5.7.2. 規制枠組み

8.5.7.3. 競争動向

8.5.7.4. ノルウェーの急性骨髄性白血病治療市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

8.5.8. デンマーク

8.5.8.1. 主要国の動向

8.5.8.2. 規制枠組み

8.5.8.3. 競争動向

8.5.8.4. デンマークの急性骨髄性白血病治療市場の見積もりと予測(2018年~2030年)(百万米ドル)

8.5.9. スウェーデン

8.5.9.1. 主要国の動向

8.5.9.2. 規制枠組み

8.5.9.3. 競争動向

8.5.9.4. スウェーデンの急性骨髄性白血病治療市場の見積もりと予測(2018年~2030年)(百万米ドル)

8.6. アジア太平洋

8.6.1. アジア太平洋地域の急性骨髄性白血病治療市場の見積もりと予測(国別、2018年~2030年)(百万米ドル)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み

8.6.2.3. 競合分析

8.6.2.4. 日本の急性骨髄性白血病治療市場規模予測(2018年~2030年)(百万ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 規制枠組み

8.6.3.3. 競争動向

8.6.3.4. 中国の急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万ドル)

8.6.4. インド

8.6.4.1. 主要国動向

8.6.4.2. 規制枠組み

8.6.4.3. 競争動向

8.6.4.4. インドの急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.6.5. 韓国

8.6.5.1. 主要国動向

8.6.5.2. 規制枠組み

8.6.5.3. 競争動向

8.6.5.4. 韓国の急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.6.6. オーストラリア

8.6.6.1. 主要国動向

8.6.6.2. 規制枠組み

8.6.6.3. 競争動向

8.6.6.4. オーストラリアの急性骨髄性白血病治療市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 規制枠組み

8.6.7.3. 競争動向

8.6.7.4. タイの急性骨髄性白血病治療市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

8.7. ラテンアメリカ

8.7.1. ラテンアメリカ急性骨髄性白血病治療市場規模予測(国別)、2018年~2030年(百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み

8.7.2.3. 競争動向

8.7.2.4. ブラジルにおける急性骨髄性白血病治療市場規模予測(2018年~2030年)(百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国動向

8.7.3.2. 規制枠組み

8.7.3.3. 競争動向

8.7.3.4. アルゼンチンの急性骨髄性白血病治療市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

8.8. MEA

8.8.1. MEAの急性骨髄性白血病治療市場の見積もりおよび予測(国別、2018年~2030年)(百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み

8.8.2.3. 競合分析

8.8.2.4. 南アフリカ急性骨髄性白血病治療市場規模予測(2018年~2030年)(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 規制枠組み

8.8.3.3. 競争動向

8.8.3.4. サウジアラビアの急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国動向

8.8.4.2. 規制枠組み

8.8.4.3. 競争動向

8.8.4.4. アラブ首長国連邦(UAE)急性骨髄性白血病治療市場規模推計と予測(2018年~2030年)(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国動向

8.8.5.2. 規制枠組み

8.8.5.3. 競争動向

8.8.5.4. クウェート急性骨髄性白血病治療市場の見積もりと予測(2018年~2030年)(百万米ドル)

第9章 競争環境

9.1. 参加者概要

9.2. 企業の市場ポジション分析

9.3. 企業の分類

9.4. 戦略マッピング

9.5. 企業プロファイル/一覧

9.5.1. アステラス製薬株式会社

9.5.1.1. 概要

9.5.1.2. 財務実績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアチブ

9.5.2. ブリスタール・マイヤーズ スクイブ社

9.5.2.1. 概要

9.5.2.2. 財務実績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアチブ

9.5.3. 第一三共株式会社

9.5.3.1. 概要

9.5.3.2. 財務実績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアチブ

9.5.4. ジャズ・ファーマシューティカルズ・ピーエルシー

9.5.4.1. 概要

9.5.4.2. 財務実績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアチブ

9.5.5. ノバルティス AG

9.5.5.1. 概要

9.5.5.2. 財務実績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアチブ

9.5.6. 大塚製薬株式会社

9.5.6.1. 概要

9.5.6.2. 財務実績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアチブ

9.5.7. ファイザー株式会社

9.5.7.1. 概要

9.5.7.2. 財務実績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアチブ

9.5.8. リゲル・ファーマシューティカルズ株式会社

9.5.8.1. 概要

9.5.8.2. 財務実績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアチブ

9.5.9. メルク KGaA

9.5.9.1. 概要

9.5.9.2. 財務実績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアチブ

9.5.10. サノフィ

9.5.10.1. 概要

9.5.10.2. 財務実績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアチブ

| ※参考情報 急性骨髄性白血病(AML)は、骨髄内の未熟な白血球(芽球)が異常に増殖し、正常な血液細胞の生成を妨げる血液の悪性疾患です。AMLは、急性白血病の一形態であり、一般的に進行が速く、早期の治療が求められます。この病気は、特に高齢者に多く見られますが、若年層にも発症することがあります。 AMLには様々なサブタイプがあり、その分類は遺伝的特徴や細胞の形態に基づいて行われます。具体的には、モルフォロジーに基づくFAB分類や、遺伝子異常による分子分類が存在します。主なサブタイプには、M0(未分化型)、M1(分化がない骨髄性白血病)、M2(部分的に分化した骨髄性白血病)、M3(急性前骨髄性白血病)、M4(急性骨髄単球性白血病)、M5(急性単球性白血病)、M6(急性 erythroid 白血病)、M7(急性megakaryoblastic 白血病)などがあります。これらのサブタイプによって治療方針が異なるため、正確な診断が非常に重要です。 急性骨髄性白血病の治療は、主に化学療法、放射線療法、造血幹細胞移植の三つの方法から成り立っています。化学療法は、がん細胞を殺すために薬剤を用いる治療法で、通常、誘導療法と強化療法の2段階で行われます。誘導療法は、初期の治療段階で、がん細胞を迅速に減少させることを目的にします。通常、シタラビン(ara-C)やアントラサイクリン系の薬剤が使用されます。その後、強化療法では、残存するがん細胞を根絶するために、高用量の化学療法が行われます。 放射線療法は、特定の条件下で使用されることがあり、特に骨髄に対する必要な照射が行われます。ただし、AMLの主要な治療法は化学療法です。造血幹細胞移植は、AMLの再発リスクが高い患者において重要な治療選択肢となります。この治療法では、患者の骨髄を健康な造血幹細胞で置き換えることで、新しい正常な血液細胞が形成されることを目指します。 最近では、分子標的治療や免疫療法など、新しい治療法も開発されてきています。特に、FLT3変異を有する患者に対しては、相応しい分子標的薬が使用されるようになっています。また、CD33抗体薬物複合体や、免疫チェックポイント阻害剤なども臨床試験を通じて評価されています。 急性骨髄性白血病の治療においては、個々の患者の病態や年齢、全身状態に応じた個別化医療が求められます。治療の選択肢は増えてきていますが、副作用や合併症のリスクも考慮しながら、患者と医療チームとの連携が重要です。 AMLの治療効果を評価するためには、血液検査や骨髄検査が行われ、治療の進行状況や再発の有無が確認されます。特に治療中の感染症予防や、治療に伴う副作用への管理も大切な要素です。 患者のQOL(生活の質)を保ちながら、治療を進めることが急性骨髄性白血病の管理において極めて重要です。治療中や治療後のサポート体制を整えることも、患者の心理的な面において重要な役割を果たします。 現在、急性骨髄性白血病に関する研究は進行中で、新しい治療法の開発や効果的な治療戦略の確立が期待されています。患者の治療成績を向上させることは、今後の医療の変革につながる重要なテーマであり、引き続き注目される分野です。治療において専門的な知識を持った医療従事者との連携が、患者の回復に寄与することが望まれています。 |