VSAT市場における魅力的な機会

南米アメリカ

北米の市場成長は、VSAT技術の大手メーカーの存在によるものです。アメリカとカナダは先進的なVSAT技術に多額の投資を行っています。

アメリカのVSAT産業は、VSATメーカーの数が最も多いことから成長しています。

VSAT技術の進歩と軍事・商業目的でのVSAT利用の増加は、市場プレイヤーに有利な機会を提供すると期待されています。

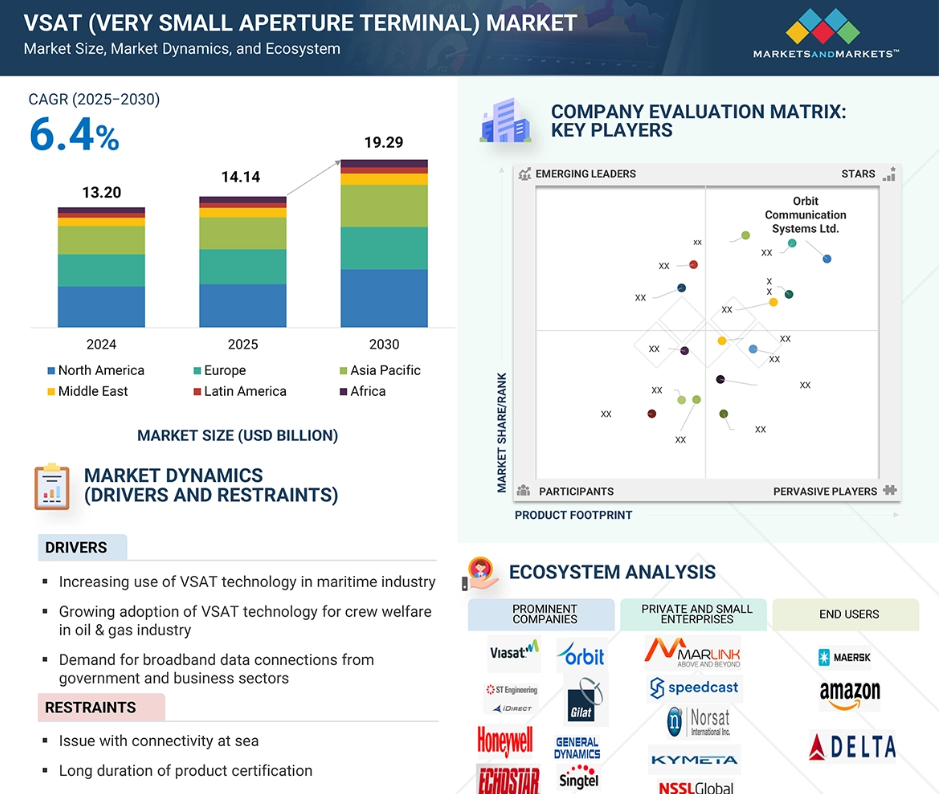

北米の VSAT 市場は 2030 年までに 66.6 億ドル規模になり、予測期間中の年平均成長率は 6.7%になる見込み。

厳しい規制と複雑な空域統合要件が、この市場の成長に課題をもたらす見込み。

世界のVSAT市場のダイナミクス

原動力:海事産業におけるVSAT技術の利用の増加

海事産業は、VSAT 市場の主要な促進要因として作用しており、主に外洋を航行する船上での高速かつ継続的な接続に対する需要の増加がその原動力となっています。通信船団、クルーズ船、海軍船、石油掘削施設は、生命に関わる通信、ナビゲーション、気象モニタリング、遠隔医療、乗組員の福利厚生アプリケーションをサポートするためにVSATシステムを使用しています。国際海事機関(IMO)がより高いレベルの運航・安全報告を推進し続ける中、船舶運航会社はリアルタイムの監視と遠隔診断を提供するためにブロードバンドVSATへの投資を増やしています。加えて、ビデオ会議、機器の遠隔監視、乗組員の娯楽などの付加価値サービスに対する需要の高まりが、VSATの採用を後押ししています。HTSの存在と海上VSATパッケージへのアクセスの増加により、船主はコスト削減でより高い帯域幅を実現しやすくなっています。VSAT会社の中には、グローバルなカバレッジをベースとした衛星とLTEのハイブリッド海上パッケー ジをすでに提供しているところもあり、衛星ブロードバンドは、個々の船だけでなく、大きな船隊にとっても実行可能な 選択肢となっています。衛星ブロードバンドは、大規模な船隊だけでなく、個々の船舶にとっても現実的な選択肢となっています。また、海上オペレーションのデジタル化、すなわち、e-ナビゲーション、予見されるメンテナンス、貨物の遠隔監視が、衛星接続の需要をさらに押し上げています。世界的な航路や海洋探査掘削の増加に伴い、VSATの利用は海上で飛躍的に増加するでしょう。

制約事項 長い製品認証期間

VSAT市場の拡大を阻害する主な阻害要因のひとつは、端末の商業展開に先立つ製品の試験プロセスが長くて複雑であることです。規制機関、衛星通信事業者、防衛機関は、特に航空、防衛、緊急サービスなどのミッションクリティカルなアプリケーションについて、相互運用性、RF 互換性、安全性、信頼性を目的とした試験、検証、ライセンス取得の要件を通常定めています。例えば、航空機で使用されるVSAT端末は、FAAやEASAのような航空当局の認定を受ける必要があり、プラットフォーム、アンテナ技術、周波数帯によっては、数ヶ月から数年かかる高価で長いプロセスが必要です。VSAT船舶ソリューションの場合、グローバルな衛星事業者による単独適合承認が必要になる場合があります。このような認証の遅れは、製品発売までの時間を大幅に増加させ、新興企業や小規模企業にとっては参入障壁となります。さらに、フェーズドアレイアンテナの追加や複数軌道コンステレーションとの相互運用性など、時折行われる技術更新では、再認証が必要となり、複雑さとコストが増加します。ネットワーク化された車両や戦争ネットワークなど、展開が非常に重要な変化の早いアプリケーションシナリオでは、認証の遅れが調達の行き詰まりを招き、採用が遅れる可能性があります。このような制約に対処するには、メーカー、衛星運用事業者、規制当局がより協調して認証プロセスを短縮し、可能な場合は事前認証済みのモジュール設計を配備する必要があります。

可能性:自律走行車とコネクテッド・カーへの需要の高まり

自律走行車やコネクテッドカーのニーズの高まりは、VSAT 市場に大きな成長機会をもたらします。UAV、コネクテッド・トラック、自律型船舶、軍事地上システムなどのこれらの車両は、コントロール・センター、クラウド・インフラストラクチャ、その他の資産とのリアルタイムのデータ交換を必要とします。5Gや光ファイバーなどの地上ネットワークが利用できない、あるいは信頼できない場所では、広帯域で低遅延の通信を継続的に行うにはVSATが最適です。例えば、防衛やロジスティクスの分野では、戦場や国際間の作戦で自律走行する軍事車両は、ミッションの調整、遠隔測定、遠隔診断のためにVSATを好むかもしれません。同様に、地方のサプライ・チェーンにおける商用ネットワーク化されたトラックは、車両の位置追跡、運転手の安全監視、貨物の状態検査にVSATを使用するかもしれません。海上および航空アプリケーションにおける自律型船舶や航空機は、特に見通し外(BLOS)距離での航行精度と衝突回避を提供するため、衛星通信に大きく依存しています。人工知能(AI)、エッジコンピューティング、V2X(Vehicle-to-Everything)の利用の増加は、信頼性の高い衛星バックホールへの需要をさらに高めます。速度が向上し、遅延が減少した衛星コンステレーションがオンライン化されれば、コネクテッドカーや自律走行車のインフラにVSATを統合することがますます可能になり、機器ベンダーやサービスプロバイダにも新たな収益機会がもたらされます。

課題:無線周波数帯の利用可能性の問題

無線周波数帯域の不足と規制環境は、衛星通信システムの容量、帯域幅、拡張性を著しく制限する可能性があるため、無線周波数帯域の利用可能性は、世界のVSAT産業にとって大きな課題です。最も使用されているKuバンドとKaバンドは、放送、軍事、航空、ブロードバンド・サービスなど、さまざまな産業からの需要の増加により、ますます混雑しています。帯域幅の競争は、高密度環境や衛星のフットプリントが重複している場合に干渉問題を引き起こす傾向があります。ライセンス購入の頻度も官僚主義的な傾向があり、国によって大きく異なるため、VSATの展開計画が遅れます。場合によっては規制の制約を受け、特定の周波数へのアクセスが制限され、事業者が広くサービスを提供する妨げになることもあります。LEOコンステレーションの出現は、LEOで何千もの衛星を制御するために必要な周波数再利用手段が、静止衛星(GEO)との調整だけでなく、複雑な周波数共有スキームを伴うことを考えると、新たな課題をもたらします。さらに、Kaバンドなどの高周波数帯域は、特に熱帯地方では雨によるフェード現象や大気干渉の影響を大きく受け、サービス品質に影響を及ぼします。このような課題に対処するため、通信規制当局、衛星通信事業者、サービス・プロバイダーなどの産業関係者は、周波数割り当ての複雑さを軽減し、ダイナミックな周波数アクセス・モデルを構築し、衛星通信の持続可能な発展を促進するための世界的な調和政策を促進するために協力する必要があります。

世界のVSAT市場のエコシステム分析

VSAT市場には、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すために研究に投資。民間企業や小規模企業は、特定のニーズに対して特別なソリューションを提供します。軍事、商業、政府・法執行機関などのエンドユーザーは、産業の改善に貢献します。

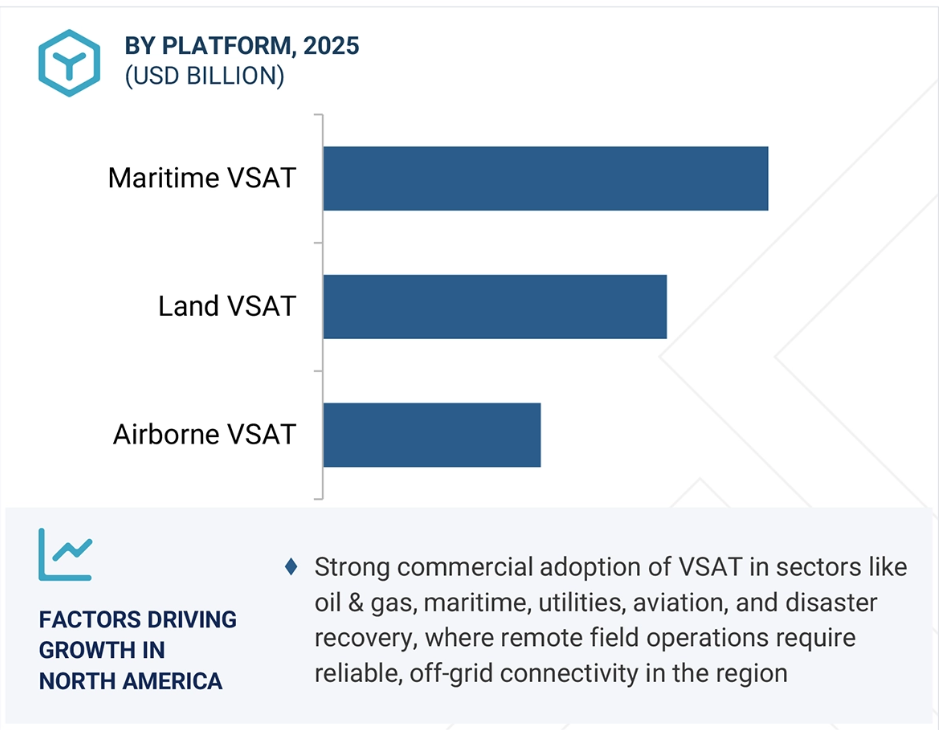

プラットフォーム別では、海上VSATセグメントが予測期間中最大の市場シェアを占める見込み。

商業船舶、オフショアエネルギー、クルーズ、防衛/海軍船団による強力な衛星接続に対する需要の高まりにより、予測期間中、海上VSAT(超小型開口ターミナル)セグメントがVSAT市場で最大の市場シェアを占める見込み。船舶は地上ネットワークの届かない場所で航行することが多いため、リアルタイム通信、航行支援、乗組員の健康管理、貨物追跡のために海上VSATが不可欠になります。海事会社は、IMOが義務付けるe-navigatorやサイバーセキュリティなどの規制要件を満たすために衛星ブロードバンドを採用しています。また、遠隔診断、予知保全、船舶追跡ソリューションの利用が増加していることも、高速で安全な接続に対する需要を押し上げています。デジタルプラットフォームやIoTの船舶への搭載が進む中、海上フリートは、ビデオ会議、気象ルーティング、遠隔医療など、帯域幅を必要とするアプリケーションを提供する機能を備えたVSATベースのソリューションに移行しつつあります。技術の進歩、アンテナの安定化、端末の小型化、ハイブリッド・ネットワークに より、VSATソリューションの重点は、小型船舶や沿岸船隊に移りつつあります。国際貿易が拡大し続け、オフショア石油・ガス探査が再開されるにつれ、海事関係者は海上VSATを業務効率と安全性の戦略的推進力として注目しています。アジア太平洋や中東のような地域や北極経由の航路では、VSATの導入が盛んであり、海事セグメントがVSAT市場の主要な貢献者となっています。

周波数別では、Kuバンドセグメントが予測期間中最大の市場シェアを占めると予測。

周波数別では、Kuバンドセグメントが、性能、世界的なカバレッジ、コスト効率の最適なブレンドにより、VSAT市場で最大のシェアを占めると予測。12~18GHz帯で送信されるKuバンド周波数は、帯域幅容量と耐候性の最適な組み合わせを実現し、企業ネットワーキング、海上、空中接続、メディア配信などの幅広いアプリケーションに最適です。Kaバンドのような高周波数バンドとは異なり、Kuバンドは最悪の気候条件下でない限り雨によるフェードアウトが起こりにくいため、より信頼性の高いパフォーマンスを実現できます。数十年にわたるGEOおよびMEO軌道での展開により、Kuバンドの衛星インフラが広範囲にわたって利用可能であることが、Kuバンドの優位性を支えています。この周波数帯はまた、航空や海上などの分野で必要とされる、安定したアンテナによるモビリティ・アプリケーションにも対応しています。Ku-bandでは高スループット衛星(HTS)が継続的に打ち上げられるため、スループットレートが大幅に向上し、ユーティリティはより高いデータレートを効率的に利用できます。ビデオ伝送やブロードバンドの需要が世界中で高まる中、商業、防衛、政府機関はVSATの展開にKuバンドを好んで使用しています。

予測期間中、南米アメリカが最大の市場シェアを占めると予測。

予測期間中、北米が最大の市場シェアを占める見込み。市場を牽引するのは、この地域の技術的リーダーシップとアメリカの巨大な衛星通信インフラ。また、アメリカには、Viasat、Hughes Network Systems、L3Harris Technologies、EchoStarといったVSAT市場をリードする企業が存在し、モビリティ、固定ブロードバンド、セキュア通信の分野で常に革新的なサービスを提供しています。北米では海運産業と航空産業がVSATの主要な導入産業であり、航空会社はますます機内接続を提供し、海運会社はリアルタイム追跡とナビゲーションのために船舶を改造しています。さらに、SpaceXのStarlinkとAmazonのProject Kuiperの参入は、低遅延、大容量のLEO衛星打ち上げサービスでVSAT市場のダイナミクスを再定義しています。規制当局の後押し、産業界の要求、地元衛星事業者のイニシアティブ、衛星ブロードバンドの優位性に対する世界的な認識により、北米は最大かつ最先端の地域VSAT市場として位置づけられています。

2025-2030年に最大の市場シェア

アメリカはこの地域で最も急成長している市場

VSAT市場の最新動向

- 2025年4月、EchoStar社からHL1100W電子ステアラブル・アンテナが発売。OneWebネットワーク用に承認された軽量でセルフポインティング可能なLEO対応ESAアンテナで、低遅延VSATアプリケーションを実現。

- 2024年12月、STエンジニアリング?iDirectは、VSAT端末が統一アルゴリズムを使用してGEO衛星とNGSO衛星を追跡し、シームレスに切り替えることを可能にする業界初の機能をリリースしました。

- 2024年11月、KVHは、ダウンロード最大10?Mbps、アップロード最大3?Mbpsの60?cm Kuバンド海上VSATアンテナ「TracPhone V7 HTS」を発表しました。このアンテナは、mini VSATブロードバンドネットワーク(IntelsatOne FlexおよびSKY Perfect JSATキャパシティ)を介して運用され、商用フリートによる高スループットのグローバル接続をサポートします。

- 2024年6月、ジェネラル・ダイナミクス・ミッション・システムズ社は、テレサット社と、テレサット社の次期LEO衛星コンステレーションに最適化されたユーザー端末を共同開発するための覚書を締結しました。この提携は、世界中の政府機関や企業ユーザーに高速で弾力性のある衛星通信を提供できる先進的なVSAT端末の設計とテストに重点を置いています。

- 2023年7月、オービット・コミュニケーションズ・システムズは、同社の空中MPT端末シリーズを、グローバル・エクスプレスを含むバイアサットの拡張Kaバンドネットワークと統合する契約をバイアサットと締結しました。

主要市場プレイヤー

VSAT市場トップ企業リスト

VSAT市場を支配しているのは以下の企業です:

Orbit Communication Systems Ltd. (Israel)

L3Harris Technologies Inc (US)

Viasat Inc. (US)

Gilat Satellite Networks Ltd. (Israel)

ST Engineering iDirect, Inc (US)

General Dynamics Corporation (US)

Ultra Electronics (UK)

Honeywell International Inc. (US)

Thales Group (France)

KVH Industries, Inc. (US)

Singtel (Singapore)

Mitsubishi Electric Corporation (Japan)

EchoStar Corporation (US)

Comtech Telecommunications Corporation (US)

SatixFy Communications Ltd. (Israel)

1 はじめに 32

1.1 調査目的 32

1.2 市場の定義 32

1.3 市場範囲 33

1.3.1 VSAT(超小型開口ターミナル)市場のセグメンテーションと地域別スナップショット 33

1.3.2 考慮される年数 34

1.4 通貨と価格 34

1.5 包含と除外 35

1.6 関係者 35

1.7 変化のまとめ 35

2 調査方法 36

2.1 調査データ 36

2.1.1 二次データ 37

2.1.1.1 二次資料からの主要データ 38

2.1.2 一次データ 38

2.1.2.1 一次資料からの主要データ 38

2.1.3 主要な一次資料 39

2.2 要因分析 40

2.2.1 導入 40

2.2.2 需要側指標 40

2.2.3 供給側指標 40

2.3 調査アプローチと方法論 41

2.3.1 ボトムアップアプローチ 41

2.3.1.1 市場規模の推定と方法論 42

2.3.1.2 VSAT市場の地域分割 42

2.3.2 トップダウンアプローチ

2.4 データ三角測量 43

2.5 調査の前提 44

2.6 調査の限界 44

2.7 リスク分析 44

3 エグゼクティブ・サマリー

4 プレミアムインサイト 49

4.1 VSAT(超小口径端末)市場(2025~2030年) 49

4.2 VSAT(超小型開口部端末)市場、エンドユース別 49

4.3 VSAT(超小型開口部端末)市場:ソリューション別 50

4.4 VSAT(超小型開口部端末)市場:ネットワーク別 50

4.5 VSAT(超小型開口端末)市場:周波数別 51

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.1.1 石油・ガス産業における乗組員の福利厚生のための VSAT 技術の採用の増加 53

ガス産業 53

5.2.1.2 海事産業における VSAT システムのニーズの増加 53

5.2.1.3 政府及びビジネス部門からのブロードバンドデータ接続に対する需要の急増 53

5.2.1.4 低い投資コストと運用コスト 54

5.2.1.5 Ku バンド、Ka バンド VSAT の利用の増加 54

5.2.1.6 移動中のアプリケーションにおける USAT の高い利用率 54

5.2.2 制約事項 55

5.2.2.1 海上での接続性の問題 55

5.2.2.2 製品認証にかかる長い期間 55

5.2.3 機会 55

5.2.3.1 遠隔地での遠隔医療を可能にする VSAT システムのニーズの高まり 55

5.2.3.2 自律走行車やコネクテッドカーの需要の高まり 55

5.2.3.3 戦術用 UAV 向けの超小型 Ku バンド VSAT の使用の増加 56

5.2.3.4 LEO-HTS のコンステレーション数の増加 56

5.2.4 課題 56

5.2.4.1 サイバーセキュリティへの懸念 56

5.2.4.2 電波スペクトラムの利用可能性の問題 57

5.3 顧客ビジネスに影響を与えるトレンド/混乱 57

5.3.1 顧客ビジネスに影響を与えるトレンド/混乱 57

5.4 バリューチェーン分析 58

5.5 エコシステム分析 59

5.5.1 著名企業 59

5.5.2 民間企業と中小企業 59

5.5.3 市場エコシステム 59

5.6 規制情勢 61

5.6.1 規制の枠組み 64

5.6.1.1 北米 64

5.6.1.2 ヨーロッパ 65

5.7 貿易データ 65

5.7.1 輸入シナリオ 65

5.7.2 輸出シナリオ(HSコード880260) 66

5.8 主要ステークホルダーと購買基準 67

5.8.1 購入プロセスにおける主要ステークホルダー 67

5.8.2 購入基準 68

5.9 技術分析 70

5.9.1 主要技術 70

5.9.1.1 ビームフォーミング技術 70

70 5.9.1.2 衛星ネットワークにおけるソフトウェア定義ネットワーキング(SDN) 70

5.9.2 補完技術 70

5.9.2.1 PoE(Power over Ethernet)システム 70

5.9.2.2 リモート端末管理ソフトウェア 70

5.9.3 隣接技術 71

5.9.3.1 5G 地上波非ネットワーク(NTN) 71

5.9.3.2 ネットワーク管理システム(NMS) 71

5.10 ケーススタディ分析 71

5.10.1 ケーススタディ 1:L3HARIS 戦術端末 – 防衛軍向けのミッションクリティカルな対地通信を実現 72

5.10.2 ケーススタディ 2: ワンウェブ・レオを介した海上接続に向けたKymetaのフラットパネルVSATアンテナの立ち上げ 72

5.10.3 ケーススタディ3:エクセター大学、テクニカル・コンポジット・システムズ、コブハム・エアロスペース・コネクティビティによるメタマテリアルアンテナ開発 73

5.11 主要な会議とイベント(2025~2026年) 73

5.12 2025年アメリカ関税のVSAT市場への影響 74

5.13 はじめに 74

5.14 主な関税率 74

5.15 価格への影響分析 75

5.16 国・地域への影響 75

5.16.1 アメリカ 75

5.16.2 ヨーロッパ 76

5.16.3 アジア太平洋地域 76

5.17 最終用途産業への影響 76

5.17.1 商業 76

5.17.2 政府・防衛 76

5.17.3 産業&モビリティ 77

5.18 マクロ経済見通し 77

5.18.1 導入 77

5.18.2 南米アメリカ 77

5.18.3 ヨーロッパ 77

5.18.4 アジア太平洋 78

5.18.5 中東 78

5.18.6 ラテンアメリカ 78

5.18.7 アフリカ 78

5.19 AI/ジェネレーティブAIのVSAT市場への影響 78

5.19.1 ネットワークの最適化と予知保全 79

5.19.2 AIベースのビーム管理と動的帯域幅割り当て 79

5.19.3 自動故障検出とリモート診断 79

5.19.4 ネットワークのシミュレーションと設計 80

5.19.5 パーソナライズされたサービス提供とユーザーエクスペリエンス 80

5.20 運用データ 80

5.21 価格分析 81

5.21.1 主要プレイヤー別上位3プラットフォームのVSAT平均販売価格 82

5.22 ビジネスモデル 83

5.22.1 VSAT市場におけるビジネスモデル 83

5.23 技術ロードマップ 84

5.24 投資と資金調達のシナリオ 85

5.25 総所有コスト 86

5.26 部品表 86

5.27 導入 87

5.28 技術動向 87

5.28.1 幅広い重要アプリケーションをサポートするルーター技術の革新 87

5.28.2 帯域幅効率の改善による VSAT システムのスループット向上 88

5.28.3 VSAT システムにおける時分割多重アクセス(TDMA)技術の利用 88

5.28.4 4軸安定化VSATアンテナシステム 88

5.28.5 高度な1MのKA/KUバンド海上VSATアンテナ 89

5.28.6 衛星通信におけるKA/KUバンドVSATの利用 89

5.28.7 マルチバンド戦術通信アンプ 89

5.28.8 次世代VSATを可能にする先進アンテナ 89

5.28.9 戦術用 UAV 向けの超小型で高スループットの移動中(Otm)端末 90

5.28.10 ハイブリッド海上 VSAT ネットワーク・ソリューション 90

5.29 巨大トレンドの影響 90

5.29.1 サプライチェーンの混乱 90

5.29.2 スマートアンテナの開発 91

5.29.3 ハイブリッドビームフォーミング手段 91

5.30 特許分析 91

6 VSAT(超小型開口端末)市場:種類別 96

6.1 はじめに 97

6.2 標準 VSAT 98

6.2.1 産業界における標準 VSAT 技術の需要増加が成長を牽引 98

6.3 USAT 98

6.3.1 戦場通信を支援する移動体衛星通信ソリューションへの信頼の高まりが成長の原動力 98

7 VSAT(超小型開口ターミナル)市場:設計別 99

7.1 導入 100

7.2 堅牢な VSAT 101

7.2.1 困難な環境における回復力のある高性能衛星通信への需要の高まりが成長を牽引 101

7.3 非堅牢型 VSAT 101

7.3.1 様々な産業における商用アプリケーションでの利用の増加が成長の原動力 101

8 VSAT(超小型開口ターミナル)市場:周波数別 102

8.1 導入 103

8.2 L バンド 104

8.2.1 データ通信と交通情報に広く利用されている 104

8.3 S-BAND 104

8.3.1 様々な産業横断的アプリケーションに利用 104

8.4 C-BAND 105

8.4.1 客船用衛星通信システム 105

8.5 X-BAND 105

8.5.1 雨によるフェードや信号障害に強い 105

8.6 KU バンド 105

8.6.1 大容量のデータを低コストで伝送できるため、商船で広く使用されている 105

8.7 カバンド 105

8.7.1 kuバンドよりも高速でデータを伝送できる 105

8.8 マルチバンド 106

8.8.1 移動目標のコヒーレント検出と追跡に使用 106

9 VSAT(超小型開口端末)市場:ネットワーク別 107

9.1 導入 108

9.2 スター型トポロジー

9.2.1 大きなアンテナ利得に使用 109

9.3 メッシュ型トポロジー

9.3.1 複数のデバイスが同時にデータを送信可能 109

9.4 ハイブリッドトポロジ

9.4.1 スター型トポロジーとメッシュ型トポロジーの両方の特徴を使用 110

9.5 ポイントツーポイントリンク 110

9.5.1 超小規模ネットワーク用に設計 110

10 VSAT(超小型開口端末)市場:ソリューション別 111

10.1 導入 112

10.2 装置 113

10.2.1 最大の市場シェアを占める屋外ユニット 113

10.2.2 室外機 114

10.2.2.1 アンテナ 115

10.2.2.2 機械増強フェーズドアレイアンテナ 116

10.2.2.3 電子走査アレーアンテナ 116

10.2.2.4 ブロックアップコンバータ 116

10.2.2.5 低雑音ブロックダウンコンバータ 116

10.2.2.6 増幅器 116

10.2.2.7 ダイプレクサ 116

10.2.3 室内ユニット 117

10.2.3.1 衛星モデム 117

10.2.3.2 衛星ルーター 117

10.2.4 架台 117

10.2.5 アンテナ制御装置 118

10.2.6 その他 118

10.3 サポートサービス 118

10.3.1 マネージドサービスが圧倒的シェアを獲得 118

10.3.2 マネージドサービス 119

10.3.2.1 インストレーション&セットアップ 119

10.3.2.2 ネットワーク設計と最適化 119

10.3.2.3 ネットワーク運用 119

10.3.3 プロフェッショナルサービス 120

10.3.3.1 エンジニアリングとコンサルティング 120

10.3.3.2 メンテナンスとサポートサービス 120

10.3.3.3 トレーニング 120

10.4 接続サービス 120

10.4.1 成長を促進するための事業運営コストの最適化の必要性 120

10.4.1.1 従量課金 121

10.4.1.2 食べ放題 121

10.4.1.3 必要な分だけ利用 121

11 VSAT(超小型開口端末)市場:プラットフォーム別 122

11.1 導入 123

11.2 陸上VSAT 124

11.2.1 最大の市場シェアを占める固定セグメント 124

11.2.2 固定 124

11.2.2.1 コマンド&コントロールセンター 125

11.2.2.2 地球局 125

11.2.2.3 商業ビル 125

11.2.3 ポータブル/マンパック 126

11.2.4 モバイル 126

11.2.4.1 商用車両 127

11.2.4.2 軍事用車両 127

11.2.4.3 緊急車両 127

11.2.4.4 無人地上車両 127

11.2.4.5 高速列車 128

11.3 海上VSAT 128

11.3.1 予測期間中は民間船舶セグメントが支配的 128

11.3.2 商用船舶 129

11.3.3 軍事船舶 129

11.3.4 無人船舶 129

11.4 空中VSAT 129

11.4.1 民間航空機セグメントが最大市場シェアを占める 129

11.4.2 民間航空機 130

11.4.3 軍事用航空機 130

11.4.4 無人航空機 131

12 VSAT(超小型開口ターミナル)市場:最終用途別 132

12.1 導入 133

12.2 ブロードバンド/データネットワークサービス 134

12.2.1 効率的なブロードバンド接続に対する需要の増加が成長を牽引 134

12.3 音声通信サービス 134

12.3.1 軍事・海軍アプリケーションにおける効率的な音声通信のニーズが成長を牽引 134

12.4 プライベートネットワークサービス 135

12.4.1 最適なセキュリティとエンド・ツー・エンド接続のニーズが成長を牽引 135

12.5 放送サービス 135

12.5.1 効果的な放送ネットワークへの需要の高まりが市場の成長を促進 135

12.6 その他 135

13 VSAT(超小型開口ターミナル)市場:用途別 136

13.1 導入 137

13.2 医療 139

139.2.1 VSATは遠隔地の診療所と医師間の重要な通信を可能にする 139

13.3 エネルギーと電力

13.3.1 信頼性の高い通信ネットワークへのニーズが成長を牽引 140

13.4 教育 140

13.4.1 オンライン教育の急成長が成長を牽引 140

13.5 金融 140

13.5.1 接続ベースのアプリケーションへのシフトが成長を牽引 140

13.6 メディア・娯楽 140

13.6.1 予測期間中に顕著な市場シェアを獲得する見込み 140

13.7 小売 141

13.7.1 POS端末の増加が成長を牽引 141

13.8 運輸・物流 141

13.8.1 スムーズな業務効率化の需要が成長を牽引 141

13.9 通信 141

13.9.1 wi-fi接続の拡大ニーズが市場を牽引 141

13.10 海運 142

13.10.1 効果的な船舶間通信に対する需要

が市場を牽引 142

13.11 航空 142

13.11.1 高速衛星通信リンクへの需要

が成長を牽引 142

13.12 農業・林業 142

13.12.1 スマート・モニタリング・ソリューションのニーズが成長を促進 142

13.13 鉱業・建設 143

13.13.1 遠隔地の採掘現場における適切な通信ネットワークの必要性が成長を促進 143

13.14 製造業 143

13.14.1 VSATは企業のワイドエリア・ネットワークを拡張可能 143

13.15 自動車 143

13.15.1 自動車におけるナビゲーション向上のニーズが成長を牽引 143

13.16 政府・防衛 144

13.16.1 VSAT は中断のない効率的な戦場通信を実現 144

13.16.1.1 軍事 144

13.16.1.2 国土安全保障と緊急事態管理 144

13.17 その他 144

14 地域分析 145

14.1 はじめに 146

14.2 南米アメリカ 147

14.2.1 乳棒分析 148

14.2.2 アメリカ 152

14.2.2.1 成熟した衛星通信エコシステムの存在が成長を促進 152

14.2.3 カナダ 154

14.2.3.1 国のブロードバンド構想と遠隔接続需要が成長を促進 154

14.3 ヨーロッパ 156

14.3.1 ペッスル分析 157

14.3.2 英国 161

14.3.2.1 国家宇宙戦略と国内衛星事業者への支援が市場を後押し 161

14.3.3 フランス 163

14.3.3.1 フランス2030投資計画による政府の支援が成長を促進 163

14.3.4 ドイツ 165

14.3.4.1 防衛の近代化が成長を促進 165

14.3.5 その他のヨーロッパ 167

14.4 アジア太平洋地域 169

14.4.1 ペストル分析 170

14.4.2 中国 174

14.4.2.1 国家衛星インフラへの政府投資が成長を牽引 174

14.4.3 インド 176

14.4.3.1 政策の自由化と企業需要の増加が成長を牽引 176

14.4.4 日本 179

179 14.4.4.1 緊急時に通信を途絶えさせないVSATシステムへの機関需要が成長を牽引 179

14.4.5 韓国 181

14.4.5.1 政府が支援するデジタル革新と安全な通信の優先事項が VSAT の需要を促進 181

14.4.6 その他のアジア太平洋地域 183

14.5 中東 185

14.5.1 ペストル分析 186

14.5.2 GCC 190

14.5.2.1 ウェア 190

14.5.2.2 サウジアラビア 192

14.5.2.2.1 ビジョン2030主導のデジタルインフラと防衛近代化が成長を牽引 192

14.5.3 その他の中東地域 194

14.6 南米アメリカ 196

14.6.1 ペッスル分析 197

14.6.2 ブラジル 201

14.6.2.1 Wi-Fi ブラジル・プログラムが成長を牽引 201

14.6.3 メキシコ 203

14.6.3.1 衛星ブロードバンドの展開が市場を牽引 203

14.6.4 その他の南米アメリカ 205

14.7 アフリカ 207

14.7.1 ペッスル分析 208

14.7.2 南アフリカ 212

14.7.2.1 デジタル変革目標が成長を牽引 212

14.7.3 ナイジェリア 214

14.7.3.1 成長を牽引する国家ブロードバンド計画 214

14.7.4 その他のアフリカ 216

15 競争環境 219

15.1 導入 219

15.2 収益分析 222

15.3 市場シェア分析 222

15.4 企業評価マトリックス:主要企業、2024年 225

15.4.1 スター企業 225

15.4.2 新興リーダー 225

15.4.3 浸透型企業 225

15.4.4 参加企業 225

15.5 企業フットプリント 227

15.5.1 ソリューション・フットプリント 228

15.5.2 プラットフォームのフットプリント 229

15.5.3 種類別フットプリント 230

15.5.4 地域別フットプリント 230

15.6 企業評価マトリクス:新興企業/SM(2024年) 231

15.6.1 進歩的企業 231

15.6.2 対応力のある企業 231

15.6.3 ダイナミックな企業 231

15.6.4 スタートアップ・ブロック 232

15.6.4.1 競争ベンチマーキング 233

15.7 ブランド/製品の比較 235

15.8 企業評価と財務指標 236

15.9 競争シナリオ 237

15.9.1 製品の発売/開発 237

15.9.2 取引 240

15.9.3 その他 249

16 会社プロファイル 256

16.1 主要企業 256

16.1.1 オービット・コミュニケーション・システムズ(株 256

16.1.1.1 事業概要 256

16.1.1.2 提供製品 257

16.1.1.3 最近の動向 258

16.1.1.3.1 取引 258

16.1.1.3.2 その他 259

16.1.1.4 MnMビュー 259

16.1.1.4.1 勝利への権利 259

16.1.1.4.2 戦略的選択 259

16.1.1.4.3 弱点と競争上の脅威 260

16.1.2 L3Harris Technologies Inc. 261

16.1.2.1 事業概要 261

16.1.2.2 提供製品 262

16.1.2.3 最近の動向 263

16.1.2.3.1 製品上市 263

16.1.2.3.2 取引 263

16.1.2.3.3 その他 264

16.1.2.4 MnMビュー 264

16.1.2.4.1 勝利への権利 264

16.1.2.4.2 戦略的選択 264

16.1.2.4.3 弱点と競争上の脅威 264

16.1.3 ビアサット 265

16.1.3.1 事業概要 265

16.1.3.2 提供製品 266

16.1.3.3 最近の動向 267

16.1.3.3.1 取引 267

16.1.3.3.2 その他 268

16.1.3.4 MnMビュー 268

16.1.3.4.1 勝利への権利 268

16.1.3.4.2 戦略的選択 269

16.1.3.4.3 弱点と競争上の脅威 269

16.1.4 ギラット・サテライト・ネットワークス(株 270

16.1.4.1 事業概要 270

16.1.4.2 提供製品 271

16.1.4.3 最近の動向 272

16.1.4.3.1 製品の発売 272

16.1.4.3.2 取引 273

16.1.4.3.3 その他 273

16.1.4.4 MnMビュー 274

16.1.4.4.1 勝利への権利 274

16.1.4.4.2 戦略的選択 274

16.1.4.4.3 弱点と競争上の脅威 274

16.1.5 エコスター・コーポレーション(アメリカ) 275

16.1.5.1 事業概要 275

16.1.5.2 提供製品 276

16.1.5.3 最近の動向 277

16.1.5.3.1 製品上市 277

16.1.5.3.2 取引 277

16.1.5.3.3 その他 278

16.1.5.4 MnMビュー 278

16.1.5.4.1 勝利への権利 278

16.1.5.4.2 戦略的選択 278

16.1.5.4.3 弱点と競争上の脅威 279

16.1.6 コムテック通信株式会社 280

16.1.6.1 事業概要 280

16.1.6.2 提供製品 281

16.1.6.3 最近の動向 282

16.1.6.3.1 製品の発売 282

16.1.6.3.2 取引 282

16.1.6.3.3 その他 283

16.1.7 St Engineering Idirect 284

16.1.7.1 事業概要 284

16.1.7.2 提供製品 285

16.1.7.3 最近の動向 286

16.1.7.3.1 製品の発売 286

16.1.7.3.2 取引 286

16.1.7.3.3 その他 287

16.1.8 KVHインダストリーズ社 288

16.1.8.1 事業概要 288

16.1.8.2 提供製品 289

16.1.8.3 最近の動向 290

16.1.8.3.1 製品の発売 290

16.1.8.3.2 取引 290

16.1.8.3.3 その他 291

16.1.9 ゼネラルダイナミクスコーポレーション 293

16.1.9.1 事業概要 293

16.1.9.2 提供製品 294

16.1.9.3 最近の動向 295

16.1.9.3.1 取引 295

16.1.9.3.2 その他 295

16.1.10 タレス・グループ 297

16.1.10.1 事業概要 297

16.1.10.2 提供製品 298

16.1.10.3 最近の動向 299

16.1.10.3.1 取引 299

16.1.10.3.2 その他 300

16.1.11 ハネウェル・インターナショナル 301

16.1.11.1 事業概要 301

16.1.11.2 提供製品 302

16.1.11.3 最近の動向 303

16.1.11.3.1 製品の発売 303

16.1.11.3.2 取引 303

16.1.11.3.3 その他 304

16.1.12 シングテル 305

16.1.12.1 事業概要 305

16.1.12.2 提供製品 306

16.1.12.3 最近の動向 307

16.1.12.3.1 製品の発売 307

16.1.12.3.2 取引 308

16.1.12.3.3 その他 309

16.1.13 三菱電機株式会社 310

16.1.13.1 事業概要 310

16.1.13.2 提供製品 311

16.1.13.3 最近の動向 312

16.1.13.3.1 製品の発売/開発 312

16.1.13.3.2 取引 312

16.1.13.3.3 その他 313

16.1.14 ウルトラ電子 314

16.1.14.1 事業概要 314

16.1.14.2 提供製品 314

16.1.14.3 最近の動き 315

16.1.14.3.1 製品上市 315

16.1.14.3.2 取引 315

16.1.14.3.3 その他 316

16.1.15 サティクスフィー・コミュニケーションズ 317

16.1.15.1 事業概要 317

16.1.15.2 提供製品 318

16.1.15.3 最近の動向 318

16.1.15.3.1 製品の発売 318

16.1.15.3.2 取引 319

16.1.15.3.3 その他 320

16.2 その他のプレーヤー 321

16.2.1 マーリンク・グループ 321

16.2.2 スラヤ通信 322

16.2.3 スピードキャストインターナショナル 323

16.2.4 NDサットコム 324

16.2.5 Norsat International Inc. 325

16.2.6 NSSL GLOBAL SOLUTIONS PVT. LTD. 326

16.2.7 omniaccess s.l. 327

16.2.8 Kymeta Corporation 328

16.2.9 コグニティブ・ネットワークス 329

16.2.10 Viking Satcom LLC 330

17 付録 331

17.1 ディスカッションガイド 331

17.2 Knowledgestore: Marketsandmarketsの購読ポータル 333

17.3 カスタマイズオプション 335

17.4 関連レポート 335

17.5 著者の詳細 336

| ※参考情報 VSAT(Very Small Aperture Terminal)は、通信衛星を利用した地上端末の一種であり、小型のアンテナ(通常は0.75mから2.4mの直径)を用いて、地上局や他の衛星端末とのデータ通信を行うシステムです。VSATは、地理的に離れた場所やインフラが未整備の地域でも通信を可能にするため、特にリモートロケーションでの情報伝達やデータ処理に重宝されています。 VSATの種類には、主に2つのタイプがあります。まず、スカイム(SkyMUX)技術を使った「時分割多重方式」と、全二重通信が可能な「シリアル接続方式」があります。時分割多重方式では、複数のユーザーが同じ周波数帯域を共有し、時間で通信を分けることにより、効率よく帯域を利用することができます。シリアル接続方式は、専用のチャネルを使うため、安定した通信が可能ですが、コストが高くなる傾向があります。 VSATの主な用途は、インターネット接続、データ通信、映像伝送、音声通信など多岐にわたります。特に、海上の船舶や航空機、遠隔地の研究施設、災害時の緊急通信など、それぞれの特殊な環境下での通信手段として利用されています。また、商業的用途としては、POS(販売時点情報管理)システムや、リモートオフィスのネットワーク接続、地理情報システム(GIS)などが挙げられます。 関連技術としては、衛星通信技術が深く関わっています。通信衛星は、地球の上空を周回しながら、地上のVSATと通信を行います。衛星が同時に特定の広い範囲をカバーできるため、地上に設置されたVSAT端末が、各種情報を送受信することが可能です。このため、衛星通信の帯域や指向性、伝送速度などは、VSATの性能を大きく左右します。また、VSATはインターネット衛星サービス(例えば、インマルサットやSES、エラストアマなど)の一部として、広域ネットワークの一環を形成し、特定の地域のデジタルインフラを支える役割を果たしています。 最近では、VSATにおける技術の進歩が目覚ましく、通信速度の向上や遅延の短縮、さらに大容量のデータ転送が実現されています。これにより、IPベースのサービス提供が可能になり、映像ストリーミングサービスやクラウドコンピューティングの利便性が向上しています。また、VSATシステムのコンパクト化が進んだことで、設置や運用が簡素化され、さまざまな環境での利用が見込まれています。 また、技術革新として、ビームフォーミング技術やマルチビームアンテナ技術が注目されています。これらは、特定のエリアに対して最適な信号強度を提供するために、アンテナビームを指向する技術です。このような技術を駆使することで、通信エリアの最適化や複数の端末への同時接続が可能になり、より効率的な通信が実現されています。 さらに、6Gや次世代通信技術の進展に伴い、VSATは今後ますます重要性を増すと予想されます。特に、IoT(モノのインターネット)との統合が進む中で、限られた資源を有効活用し、リアルタイムデータを収集・分析するための基盤としての役割も期待されています。 このように、VSATはさまざまな分野で、多様な通信ニーズに応えるための有力な手段として、今後も進化しながら利用され続けることでしょう。 |