グローバルタイヤカーボンブラック市場の歴史的分析(2019年から2023年)と将来展望(2024年から2034年)

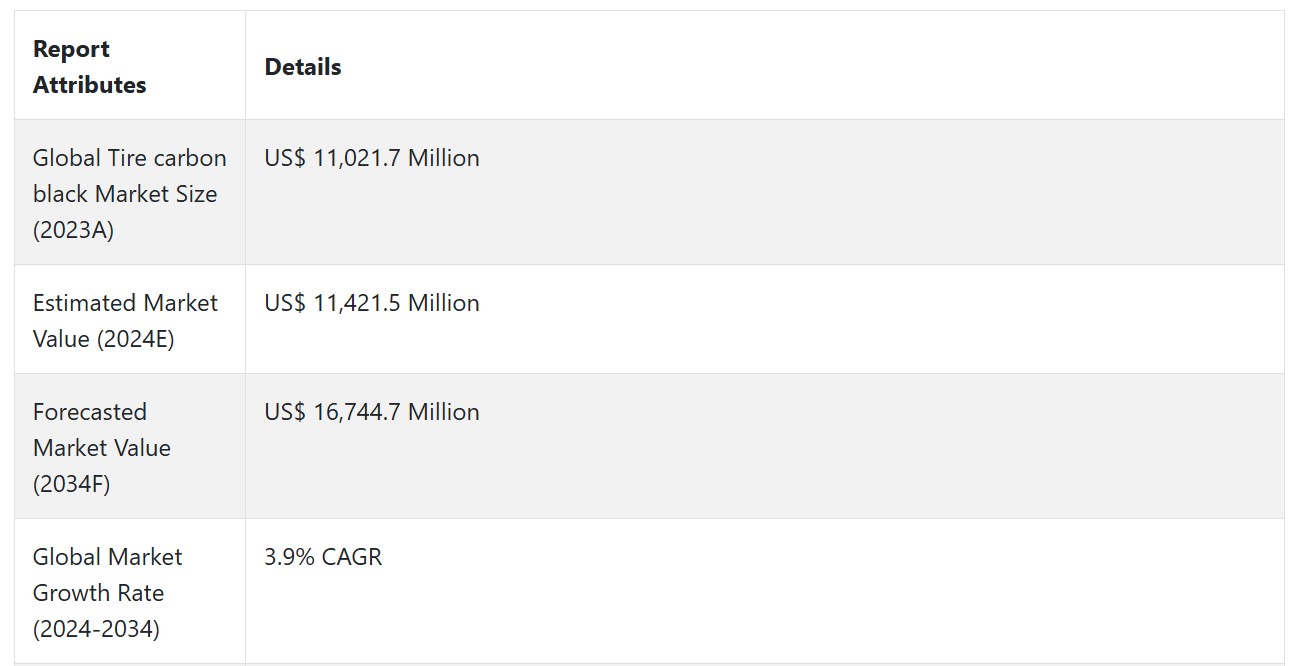

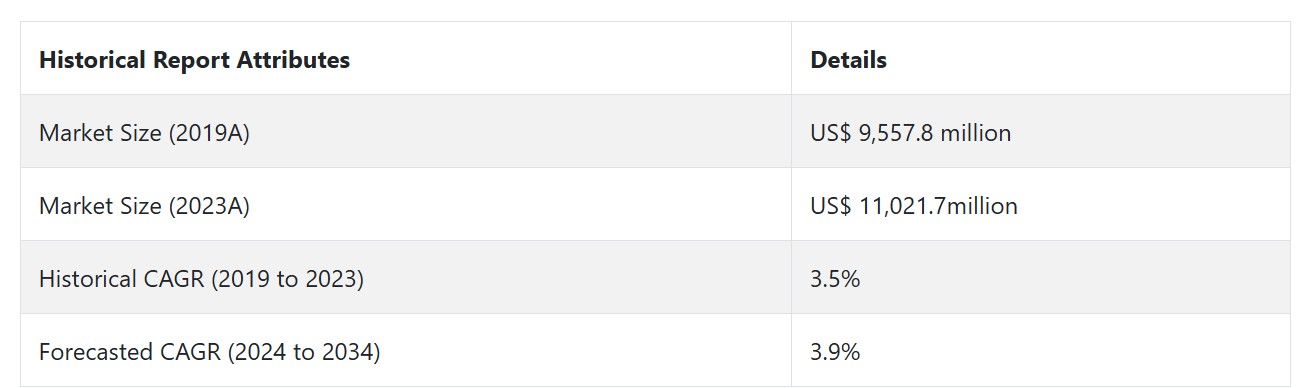

グローバルタイヤカーボンブラック市場は、2019年から2023年までの期間に3.5%の成長率で拡大し、2023年末にはUS$ 11,021.7百万と評価されました。タイヤカーボンブラックに関する厳格な規制は、予測期間中の市場安定成長の主要因となっています。

- 短期(2024年から2028年): 短期的に、転がり抵抗を低減した環境に優しいタイヤへの移行が成長を牽引します。メーカーは、燃料消費量と環境への影響を削減する持続可能なタイヤソリューションにカーボンブラックを組み込んでいます。これは、電気自動車の生産拡大において特に顕著で、電気自動車用タイヤは性能と効率を向上させるための特定のカーボンブラックを必要としています。

- 中期(2028年から2030年): タイヤ材料と製造技術の革新が市場成長に大きな影響を与えるでしょう。電気自動車や自動運転車向けの先進タイヤ技術に用いられる高性能カーボンブラックが市場を牽引します。耐久性が高く、燃料効率に優れ、カーボンフットプリントの低いタイヤが台頭する見込みであり、タイヤ製造プロセスにおける専門的なカーボンブラック材料の需要が世界的に高まっています。

- 長期(2030年から2034年):環境に優しい製品と長期的な持続可能性プログラムの需要が、タイヤ用カーボンブラック市場を牽引します。持続可能性の取り組みは、タイヤメーカーが既存のカーボンブラックを環境負荷の低い方法で使用するか、再生可能資源から調達することを迫ります。この動向は環境規制の強化と連動し、タイヤ業界における持続可能で高性能なカーボンブラック配合物の使用を促進します。

上記の要因を背景に、Fact.MR(市場調査および競合分析企業)の報告によると、2024年から2034年の予測期間中、グローバルタイヤカーボンブラック市場は年平均成長率(CAGR)3.9%で成長すると予測されています。

市場動向

グローバルタイヤカーボンブラックの販売を後押しする要因は何ですか?

「技術革新と精密加工能力」

グローバル自動車業界は顧客からの需要が堅調に伸びており、これが成長を後押ししています。タイヤの需要増加は生産量の比例的な増加を意味するため、メーカーは市場成長に対応する必要があり、これによりタイヤ用カーボンブラックの需要がさらに増加する見込みです。

タイヤ技術(オールシーズンタイヤや高性能タイヤなど)の進歩は、市場における高グレードカーボンブラックの需要を増加させています。メーカーは、性能、耐久性、安全性の要件を満たすタイヤを開発しており、これにより特定のカーボンブラックのバリエーションに対する需要が拡大しています。この傾向は、可処分所得の増加と都市化により車両の普及が進む新興経済国で特に顕著です。

「タイヤ製造における技術革新」

タイヤ製造プロセスの革新は、タイヤ用カーボンブラックの需要を後押しする主要な要因となっています。新素材と新たな製造方法は、より効果的、安全、耐久性の高いタイヤの製造を可能にしています。特殊なカーボンブラックの配合は、トラクションを向上させながら転がり抵抗を低減する高性能タイヤの製造を可能にし、燃料効率の向上に貢献しています。

タイヤにスマート技術(タイヤの健康状態を監視するセンサーなど)が統合されることで、カーボンブラックの新たな応用分野が生まれています。メーカーが研究開発への投資を継続する中、革新的なカーボンブラック製品の需要はさらに増加し、市場を拡大していくでしょう。

タイヤ用カーボンブラックの製造メーカーが直面する課題は何ですか?

「コスト圧力と原材料の調達」

タイヤ用カーボンブラックの製造業者にとって最大の課題の一つは、原材料コストの変動です。カーボンブラックの主要な用途は、グローバルな原油価格に直接依存する原料を使用しているため、原油価格の変動は石油コストの変動を通じて容易に反映されます。これらのコスト変動は製造コストに直接影響を及ぼし、その結果、合理的に予想できる販売価格にも影響を及ぼします。

さらに、持続可能性へのシフトと代替材料への移行は、製造業者に新たな技術や加工技術への投資を迫り、リソースに大きな負担をかける可能性があります。したがって、企業はこのようなダイナミックな環境で競争力を維持するため、これらの課題に対処する必要があります。

国別動向

なぜ米国でタイヤ用カーボンブラックの採用率が高いのか?

「オペレーションの効率性と生産の最適化が、米国(U.S.)の市場を牽引すると予想されています」

米国のタイヤ用カーボンブラック市場は、2024年にUS$ 2,592.9百万ドルと推定され、2034年までに年平均成長率(CAGR)4.4%で拡大すると予測されています。この市場は、2024年から2034年にかけてUS$ 1,401百万の絶対的な機会を生み出すと予測されています。

米国では、強力な自動車産業と厳格な安全規制が存在するため、タイヤ用カーボンブラックの採用率が非常に高いです。米国には高性能製品に重点を置く主要なタイヤメーカーが複数存在し、これにより高度なカーボンブラック配合の需要が促進されています。

電気自動車(EV)と持続可能な実践への注目が高まる中、メーカーは特殊なカーボンブラックを必要とする革新的なタイヤ技術への投資を加速しています。確立されたサプライチェーンと研究開発への注力が、高い採用率をさらに後押ししており、これにより米国はタイヤ用カーボンブラックの重要な市場となっています。

なぜ中国はタイヤ用カーボンブラックの有望な市場なのか?

「国内生産と輸出の成長」

中国の市場は2034年にUS$ 2,160.0百万に達すると推定され、年平均成長率(CAGR)5.5%で成長すると予測されています。この市場は2024年から2034年の間にUS$ 895百万の絶対的な機会を生み出すと予想されています。

中国は、タイヤの自動車産業と製造業が盛んなため、タイヤ用カーボンブラックの生産者にとって非常に利益率の高い市場です。この国では、世界最大の自動車生産国兼消費国であるため、高品質なタイヤの需要が非常に高い状態が続いています。

さらに、中国の人口増加は車両販売の市場を拡大し、耐久性、高性能、高品質なタイヤの需要を促進しています。政府の支援を受けて、中国はグリーン製造を支援する目標を達成するため、カーボンブラックの先端技術への投資が進んでおり、これにより魅力的な市場が形成されています。

カテゴリー別インサイト

タイヤ用カーボンブラックの製造に最も広く使用されている材料はどれですか?

「タイヤ用カーボンブラックの製造で最も広く採用されている材料は炉黒です」

炉黒の需要は、2024年から2034年にかけて年平均成長率(CAGR)4.0%で増加すると予測されています。炉黒は、炭化水素の partial combustion から生成されるタイヤ用カーボンブラックの製造で広く採用されている材料の一つです。優れた強化特性により、タイヤの強度と耐摩耗性を向上させるため、好まれています。

炉黒のもう一つの利点は、低転がり抵抗と摩耗抵抗の向上という性能特性のバランスが取れている点です。これにより、あらゆる種類のタイヤアプリケーションに適しています。製造メーカーは、現代のタイヤの厳しい高性能要件を満たすため、コスト効率の良い炉黒を選択し、消費者向けに高品質な製品を供給しています。

タイヤ用カーボンブラックの強化機能は、タイヤの性能にどのように影響しますか?

「タイヤの強度、耐久性、摩耗抵抗性などの機械的特性向上に役立ちます」

補強機能は、予測期間中に年平均成長率(CAGR)3.9%を記録し、2034年末までにUS$ 12,039.5百万の市場規模に達すると予測されています。

補強はタイヤカーボンブラックの重要な機能であり、タイヤの機械的特性 を大幅に向上させます。タイヤにカーボンブラックを配合することで、タイヤの強度、耐久性、摩耗抵抗が向上し、最適な性能を実現するために不可欠です。この強化機能は、トラクションと安定性を向上させるため、安全な運転にも寄与します。

カーボンブラックは転がり抵抗を低減し、これにより燃料効率が向上します。したがって、高性能タイヤ、特に現代の車両に求められるタイヤの製造には、カーボンブラックが不可欠な強化剤として依存しています。

競争環境

タイヤ用カーボンブラック業界の主要企業には、Birla Carbon、Cabot Corporation、China Synthetic Rubber Corporation (CSRC)、Continental Carbon Company、Denka Company Limited、Himadri Specialty Chemical Ltd.、Mitsubishi Chemical Corporation、Omsk Carbon Group、Orion Engineered Carbons S.A.、Phillips Carbon Black Limited (PCBL)、 ラルソン・グッドラック・カーボン、シド・リチャードソン・カーボン・アンド・エナジー・カンパニー、トーカイ・カーボン・カンパニー・リミテッド。

企業は、問題解決と創造的なソリューションの提供を通じて新規顧客を獲得し、競争力を維持するため、売上高の相当部分を研究開発(R&D)に投資しています。企業は、業界固有のニーズに対応したカスタムソリューションの開発を通じて、他のプレイヤーとの競争を強化しています。

- 2023年9月、ビルラ・カーボンは、カーボンブラックの製造プロセス改善を目的とした持続可能技術への大規模投資を発表しました。同社は、二酸化炭素排出量を削減し、エネルギー効率を向上させる新たな製造技術を導入する予定です。この取り組みは、ビルラ・カーボンの持続可能性へのコミットメントの一環であり、世界的なグリーン製造の潮流に合致しています。この投資は、環境配慮型製品への需要が増加する中、同社の市場地位をさらに強化するものと見込まれます。

- 2024年6月、CSRCとSheicoは北米最大級のrCB工場を建設します。この工場は米国に立地し、年間30,000トンのrCB、35,000トンのタイヤピロリシス油、2,300トンの鋼線生産能力を有します。この大規模な投資は、地域のリサイクル能力向上とタイヤ業界の持続可能性支援に期待されています。同工場は、高品質の再生材料を多様な用途に供給することで、廃棄物削減と循環型経済の促進にも重要な役割を果たすと見込まれています。

Fact.MRは、最近発表した報告書で、地域別に位置する主要なタイヤカーボンブラック製造企業の価格帯、販売成長、生産能力、および技術拡張の予測に関する詳細な情報を提供しています。

タイヤ用カーボンブラック産業のセグメンテーション

- 製品タイプ別:

- 熱処理黒

- 炉黒

- チャネル黒

- アセチレン黒

- ランプ黒

- 機能別:

- 強化

- 着色

- 導電性

- タイヤの種類別:

- 乗用車タイヤ

- 商用車タイヤ

- 二輪車タイヤ

- オフロード(OTR)タイヤ

- 特殊タイヤ

- グレード別:

- 標準グレード

- 高性能グレード

- 特殊グレード

- 地域別:

- 北米

- ラテンアメリカ

- 西欧

- 東欧

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- 1. 概要

- 2. 業界概要(分類と市場定義を含む)

- 3. トレンドと成功要因(マクロ経済要因、市場動向、最近の業界動向を含む)

- 4. 2019年から2023年までのグローバル需要分析と2024年から2034年までの予測(歴史的分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル分析(2019年から2023年)および予測(2024年から2034年)

- 6.1. 製品タイプ別

- 6.2. 機能別

- 6.3. タイヤタイプ別

- 6.4. グレード別

- 7. グローバル分析(2019年から2023年)および予測(2024年から2034年)、製品タイプ別

- 7.1. 熱黒

- 7.2. 炉黒

- 7.3. 炉黒

- 7.4. アセチレン黒

- 7.5. ランプ黒

- 8. 2019年から2023年までのグローバル分析と2024年から2034年までの予測、機能別

- 8.1. 強化

- 8.2. 着色

- 8.3. 着色

- 9. 2019年から2023年までのグローバル分析と2024年から2034年までの予測、タイヤタイプ別

- 9.1. 乗用車用タイヤ

- 9.2. 商業用車両用タイヤ

- 9.3. 商業用車両用タイヤ

- 9.4. オフ・ザ・ロード(OTR)タイヤ

- 9.5. 特殊タイヤ

- 10. 2019年から2023年までのグローバル分析と2024年から2034年までの予測(グレード別)

- 10.1. 標準グレード

- 10.2. 高性能グレード

- 10.3. 高性能グレード

- 11. 2019年から2023年までのグローバル分析と2024年から2034年までの予測(地域別)

- 11.1. 北米

- 11.2. ラテンアメリカ

- 11.3. 西欧

- 11.4. 南アジア

- 11.5. 東アジア

- 11.6. 東欧

- 11.7. 中東・アフリカ

- 12. 北米販売分析 2019年から2023年および2024年から2034年の予測、主要セグメントと国別

- 13. ラテンアメリカ市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 14. 西ヨーロッパ市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 15. 南アジア市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 16. 東アジア市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 17. 東欧市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 18. 中東・アフリカ市場分析 2019年から2023年および2024年から2034年の予測、主要セグメントおよび国別

- 19. 製品タイプ、機能、タイヤタイプ、グレード別売上予測(2024年から2034年)、30カ国別

- 20. 競争動向分析(市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む)

- 21. 企業プロファイル

-

- 21.1. Birla Carbon

- 21.2. Cabot Corporation

- 21.3. China Synthetic Rubber Corporation (CSRC)

- 21.4. Continental Carbon Company

- 21.5. Denka Company Limited

- 21.6. Himadri Specialty Chemical Ltd.

- 21.7. Mitsubishi Chemical Corporation

- 21.8. Omsk Carbon Group

- 21.9. Orion Engineered Carbons S.A.

- 21.10. Phillips Carbon Limited (PCBL)

- 21.11. Ralson Goodluck Carbon

- 21.12. Sid Richardson Carbon & Energy Co.

- 21.13. Tokai Carbon Co., Ltd.

- 21.14. Other Market Players

-

| ※参考情報 タイヤ用カーボンブラックは、自動車や航空機のタイヤに使用される重要な材料です。カーボンブラックは、石油や天然ガスなどの有機物を不完全燃焼させることによって得られる黒色の微細な炭素粒子で、タイヤの性能や耐久性を向上させるために幅広く利用されています。 カーボンブラックにはいくつかの種類があり、それぞれが異なる特性を持っています。代表的な種類としては、アソビック、ニトロブラック、コクブラック、グラフェンのような高性能カーボンブラックが挙げられます。アソビックは高比表面積を持ち、グリップ力を向上させるために使用されます。ニトロブラックは耐摩耗性を高める特性があり、タイヤの寿命を延ばす役割を果たします。コクブラックはコストパフォーマンスが良く、一般的な用途で広く使用されています。最近では、グラフェンのような新しい材料が研究されており、タイヤの性能向上に貢献する可能性があります。 タイヤ用カーボンブラックの主要な用途は、タイヤコンパウンドに添加されることです。カーボンブラックは、タイヤの可視的な表面に加え、内部構造にも影響を及ぼします。添加量や種類によってタイヤのグリップ力、耐摩耗性、耐久性、燃費などが変化します。例えば、競技用タイヤでは高いグリップを求めるために、アソビックを多く含むコンパウンドが使用されます。一方、長距離走行を重視するタイヤでは、耐摩耗性を高めるためにニトロブラックが使われることが一般的です。 また、カーボンブラックはタイヤの熱管理にも関与しています。タイヤが走行中に生じる熱を効率よく分散させることで、過熱によるタイヤの劣化を防ぎます。これにより、タイヤの使用寿命が延びるだけでなく、走行の安全性も向上します。さらに、カーボンブラックの種類や添加量を調整することで、タイヤの軽量化も図ることができます。軽量なタイヤは燃費の向上に寄与し、環境への影響を軽減することが期待されます。 関連技術としては、カーボンブラックの製造プロセスや改良技術が挙げられます。例えば、特殊な焼成技術を用いることで粒子のサイズや形状をコントロールし、望ましい特性を持ったカーボンブラックを製造することができます。また、ナノテクノロジーを利用して、より小さな粒子を生成することで、より高い性能を引き出す研究も進められています。これにより、タイヤの性能を一層向上させることが可能です。 最近では、環境問題への対応から、リサイクル可能なカーボンブラックやバイオベースのカーボンブラックの開発が進められています。これらの新しい材料は、従来のカーボンブラックと同等の性能を持ちながら、環境負荷を軽減することが目指されています。特に、再生可能資源から得られる材料は、持続可能な社会に貢献するための重要な要素となっています。 カーボンブラックは、タイヤ産業だけでなく、様々な産業において重要な役割を果たしています。例えば、ゴム製品、プラスチック、塗料、インクなどにも広く使用されています。これにより、タイヤ用カーボンブラックの研究や技術開発は、関連産業全体に波及効果をもたらす可能性があります。 総じて、タイヤ用カーボンブラックは、タイヤの性能を左右する重要な材料として、高い需要があります。その多様な特性と用途は、技術の進歩と共に進化を続けており、今後ますます重要性が高まると考えられます。革新技術の導入や環境への配慮により、タイヤ用カーボンブラックは持続可能な未来への鍵を握っていると言えるでしょう。 |