標的タンパク質分解市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域は、戦略的なインフラと協業的なエコシステムの整備により、予測期間中に著しいCAGRで成長すると見込まれています。

分解剤の設計および発見における技術的進歩は、市場成長に勢いを与える主要な要因の一つです。

アジア太平洋市場は、新規分解剤の研究開発活動の増加により、予測期間中に著しいCAGRで成長すると見込まれています。

アジア太平洋市場は、新規分解剤の研究開発活動の増加により、予測期間中に著しいCAGRで成長すると見込まれています。

厳格な規制ガイドラインは、この市場の成長にとって課題となっています。

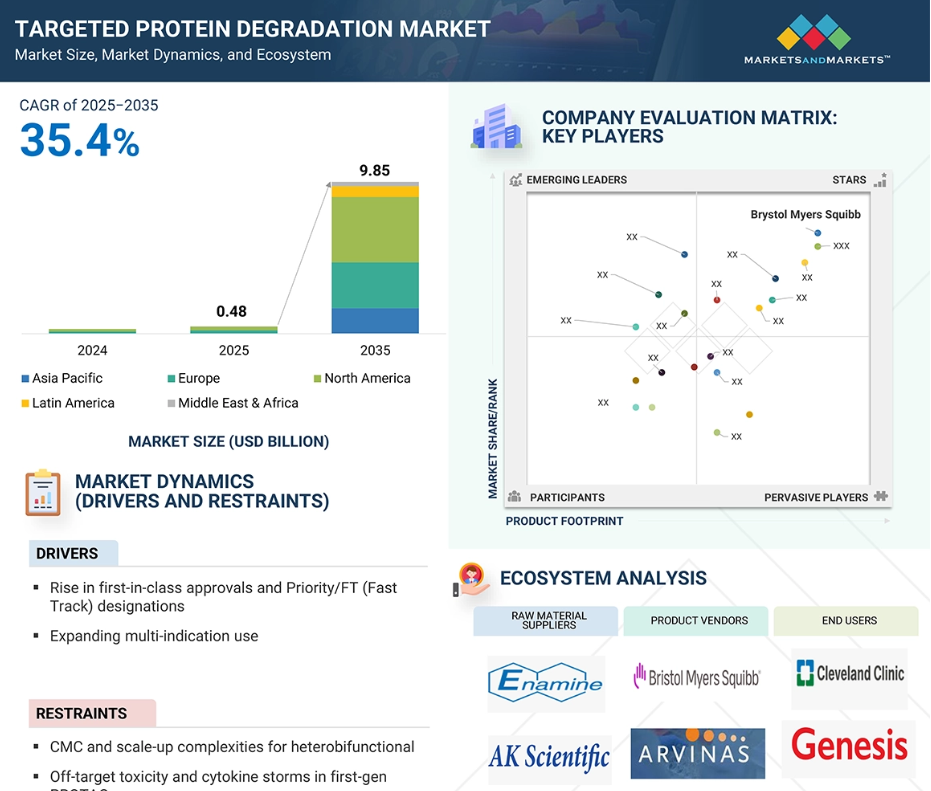

グローバル標的タンパク質分解(TPD)市場の動向

推進要因:ファースト・イン・クラスの承認増加と優先審査/ファストトラック指定

ファースト・イン・クラスの承認と優先審査/ファストトラック(FT)指定は、標的タンパク質分解(TPD)市場における重要な成長推進要因です。これらの規制上の優遇措置は、深刻な医療ニーズや未充足ニーズに対応する新規治療法の開発と審査を加速させ、企業に競争優位性と迅速な市場参入の機会を提供します。ファストトラックの事例としては、バブデガラタミド、NX-5948、ベプデゲストラント(ARV-471)、ギレデストラント、カミゼストラントなどが挙げられます。これらはすべて、未充足の医療ニーズを抱える重篤な疾患への対応可能性から、臨床開発を急速に進めています。ファストトラックおよび優先審査の経路は、開発期間の短縮、コスト削減、投資家の信頼向上を通じて、標的タンパク質分解剤の魅力をさらに高めます。これらの指定は、多くの場合、強力な臨床的有望性を示すものであり、戦略的提携や資金調達の拡大を促進します。TPD療法が腫瘍学、自己免疫疾患、神経変性疾患において有効性を示し続ける中、有利な規制経路は、商業化とパイプライン拡大の重要な推進力として機能します。

制約要因:異種二機能性分子におけるCMCおよびスケールアップの複雑性

化学的特性・製造・品質管理(CMC)およびスケールアップの複雑性は、標的タンパク質分解(TPD)市場、特にPROTACなどの異種二機能性分解剤にとって重大な制約要因となります。これらの分子は構造的に複雑で、リンカーで結合された2つの活性リガンドから構成されるため、高分子量、低溶解性、そして扱いにくい物理化学的特性を有します。合成経路は多段階かつ低収率であることが多く、プロセス最適化とスケーラビリティに困難をもたらします。さらに、特にGMP条件下では、バッチ間での製品品質、純度、安定性を一貫して維持することが困難です。新規モダリティにおけるCMCデータに対する規制当局の要求は厳格であり、確固たる特性評価と管理戦略が求められます。これにより開発期間がさらに長期化する傾向にあります。こうした課題は製造コストの増加を招き、TPD療法が前臨床段階から臨床段階へ移行する速度を制限します。結果として、CMCおよびスケールアップの障壁は、TPD市場におけるヘテロ二機能性分解剤のより広範な商業化を実現するために企業が克服すべき重大な課題であり続けています。

機会:臨床現場における中枢神経系(CNS)および免疫学領域向け分解剤の採用拡大

中枢神経系(CNS)および免疫学を標的としたタンパク質分解剤の臨床開発への参入は、進化する市場における大きな機会を表しています。従来は腫瘍学領域の応用が主流でしたが、分解剤がCNSおよび免疫関連疾患へ拡大していることは、このモダリティの治療可能性がより広範であることを示しています。中枢神経系においては、従来治療が困難とされてきたアルツハイマー病、パーキンソン病、ALSなどの神経変性疾患に関与するタンパク質を調節する新たなアプローチを提供します。これらは従来の阻害剤では効果が得られなかった領域です。同様に免疫学分野では、TPDが慢性炎症や自己免疫に関与する主要なシグナル伝達タンパク質や転写因子を精密に調節することを可能にし、選択性と持続的な反応という点で優位性を発揮します。この多様化は新たな高付加価値市場を開拓し、腫瘍学パイプラインへの依存度を低減することで、ポートフォリオのレジリエンスを強化します。これらの領域における分解剤の臨床的進展は、本モダリティの安全性、有効性、薬物様特性に対する信頼の高まりを裏付け、TPD分野全体での投資、提携、イノベーションの増加を促進しています。

課題:リガーゼ発現の制限

特定の組織におけるE3リガーゼの発現制限は、標的タンパク質分解(TPD)分野における重大な課題です。PROTACや分子接着剤などの分解剤の有効性は、標的タンパク質をユビキチン依存性分解のためにタグ付けするために内因性E3リガーゼを乗っ取ることに依存しているため、その活性は本質的に特定の リガーゼの存在と量に依存しています。VHLやCRBNといった一般的に使用されるリガーゼの発現レベルが低い、あるいは機能的に不活性な組織では、分解剤の有効性が著しく損なわれ、治療効果の低下や反応の不均一性を招く可能性があります。この組織特異的な変動性は、現行の分解剤プラットフォームの幅広い適用可能性を制限しています。標的分子とリガーゼの共局在が極めて重要な神経学や免疫学などの疾患領域における開発を妨げる恐れがあります。この課題に対処するには、新規リガーゼの発見・設計、リガーゼ非依存型技術の開発、あるいはリガーゼ発現を選択的に増強する戦略が求められます。こうした解決策がなければ、組織限定的なリガーゼ発現は、TPDの治療的潜在能力を完全に実現する上でのボトルネックであり続けるでしょう。

グローバル標的タンパク質分解市場エコシステム分析

標的タンパク質分解市場のエコシステムは、長期療養施設から病院専門クリニックまでのエンドユーザーで構成されています。また、TPDメーカー、技術プロバイダー、規制当局(コンプライアンスと安全性の確保)、知識共有と協力を促進する連携ネットワークも含まれます。これらのステークホルダーは相互に連携し、TPD製品の進歩を推進し、創薬プロセスを強化し、新たな治療法を開発しています。

2024年時点では、タイプ別でプロタック(PROTAC)セグメントが標的タンパク質分解市場を主導しました。

世界の標的タンパク質分解市場は、分解剤タイプ別に分子接着剤(Molecular Glue)、SERD(Selective Estrogen Receptor Downregulator)、プロタック(PROTAC)、LDD/BiDAC(Ligand-Dependent Degradation/Binding-Dependent Degradation)、リタック/ATAC(LYTAC/ATAC)、オートファジー標的キメラ(AUTAC/ATTEC)に分類されます。このうち、PROTAC(PROteolysis TArgeting Chimera)技術は、単に疾患原因タンパク質の活性を阻害するだけでなく、それらを排除する独自の能力により、標的タンパク質分解(TPD)市場内で最も急速に成長しているセグメントとして台頭しています。従来の低分子阻害剤とは異なり、PROTACは細胞の自然なユビキチン・プロテアソーム機構を活用し、標的タンパク質を選択的に分解させることで、効力・選択性の向上や薬剤耐性の克服といった潜在的な利点を提供します。この革新的なモダリティは、バイオテクノロジー企業と大手製薬会社の双方から大きな関心を集めており、前臨床段階および臨床段階にある複数の資産を含むパイプラインが急速に拡大しています。ARV-471(ベプデゲストラント)、ARV-110、NX-2127など、複数のPROTACベースの治療薬が既に臨床試験段階に入っており、エストロゲン受容体やアンドロゲン受容体といった難治性発癌ドライバーや、従来治療が困難とされたタンパク質を標的としています。戦略的提携、ライセンス契約、大規模な投資が相次ぎ、この分野の成長を加速させています。PROTACプラットフォームの拡張性と、腫瘍学、免疫学、神経学などの治療領域における汎用性は、このセグメントの大幅な拡大を可能にしております。分野が成熟するにつれ、改良されたリンカー設計、E3リガーゼの多様性、経口バイオアベイラビリティの向上により、PROTACの臨床的実現可能性が高まっており、広範な新規TPD市場における次世代精密医療の主導的役割を確固たるものとしております。

予測期間において、治療領域別では腫瘍学セグメントが最も高い成長率を記録すると見込まれています。

治療領域に基づき、世界の標的タンパク質分解(TPD)市場は腫瘍学、炎症性疾患、その他の治療適応症に区分されます。2024年、腫瘍学分野は標的タンパク質分解(TPD)市場において最高のCAGR(年平均成長率)を記録しました。これは、革新的治療法への緊急のニーズと、従来は治療対象とされなかったがん標的に対処できる分解剤の能力に牽引されたものです。PROTACや分子接着剤などのTPD技術は、疾患を駆動するタンパク質を阻害するのではなく除去するという変革的なアプローチを提供します。これらのタンパク質の多くは、従来の低分子化合物や生物学的製剤では標的としにくいものです。この作用機序により、より深く持続的な反応が得られ、特に耐性がんや再発がんにおいて価値が高いです。TPDの腫瘍学パイプラインは急速に拡大しており、BRD4、BCL-xL、CDK9などの主要な発癌性タンパク質を標的とする複数の候補薬が臨床試験段階にあります。有利な規制上の指定、強力な前臨床効果、製薬企業からの関心の高まりが、腫瘍学に焦点を当てた分解剤プログラムへの投資をさらに加速させています。さらに、がん治療薬の高い商業的潜在性は、TPDのような新規モダリティの採用を促進しています。その結果、開発活動と予測市場成長の両面で、腫瘍学分野が引き続き主導的な地位を維持しています。

予測期間中、北米が標的タンパク質分解市場で最大のシェアを占めました。

標的タンパク質分解市場は、地域別に北米、欧州、アジア太平洋、中南米、中東、アフリカの6大地域に区分されます。このうち北米は、強力な研究開発基盤、革新的治療法の早期導入、活発な投資活動が相まって、TPD市場で最大のシェアを占めました。同地域には、PROTACや分子接着剤を含むTPDプラットフォームの開発を主導する主要なバイオテクノロジー企業や製薬会社が数多く存在します。ベンチャーキャピタル、政府助成金、戦略的提携による多額の資金提供が臨床開発を加速させ、特に腫瘍学および神経変性疾患分野においてTPD候補薬のパイプラインを拡大しています。さらに北米は、米国FDAがファストトラックや画期的治療法指定といった迅速承認経路を提供するなど、新規治療法の迅速な進展を支援する有利な規制環境の恩恵を受けています。学術研究機関、CRO(医薬品開発受託機関)、GMP準拠製造施設の高度な集積が、同地域の競争優位性をさらに強化しています。臨床医や患者における認知度の向上、および治療困難なタンパク質を標的とするファースト・イン・クラスの治療法に対する需要の増加が、市場拡大を継続的に後押ししています。その結果、北米は今後数年間、世界のTPD市場において最高のCAGRを維持すると予測されています。

2024年における北米の市場シェアは最高水準

米国:北米で最も成長が速い市場

標的タンパク質分解(TPD)市場の最近の動向

- 2025年6月、カイメラ社とサノフィ社は免疫炎症性疾患を対象としたIRAK4標的化合物KT-485の開発で提携し、カイメラ社が臨床試験段階へ進むことが決定されました。

- 2025年4月、エボテック社は長年にわたる共同研究契約のもと、BMS社から7,500万米ドルの成果報酬を受け取りました。本プログラムは、エボテック社のマルチオミクスおよびAIプラットフォームを活用し、腫瘍学および炎症性疾患の標的に対する高付加価値分子接着剤分解剤の開発に焦点を当てています。

- 2025年1月、アッヴィはネオモーフと、腫瘍学および免疫学ターゲット向け分子接着剤分解剤の開発に関する共同研究およびライセンスオプション契約を締結しました。ネオモーフは契約一時金を受け取り、最大16億4000万米ドルのオプション料、マイルストーン、段階的ロイヤルティの受領資格を有します。

- 2024年4月、アービナス社はノバルティス社と、同社の第2世代経口投与可能なPROTACアンドロゲン受容体分解剤「ARV-766」に関する独占的グローバルライセンス契約を締結いたしました。本契約には、アービナス社による前臨床段階の「AR-V7」プログラムの売却も含まれております。

- 2024年4月、ノボノルディスク社はネオモーフ社と、希少疾患を対象とした分子接着剤分解剤の開発に向けた戦略的提携契約を締結いたしました。本契約の総額は、前払い金およびマイルストーン達成に基づく支払いを合わせて最大14億6000万米ドルと評価されています。

- 2024年2月、ブリストル・マイヤーズ スクイブ社はレイズバイオ社を買収し、がん治療パイプラインのさらなる多様化を図りました。

主要市場プレイヤー

標的タンパク質分解分野における主要プレイヤーには以下が含まれます

BRISTOL MYERS SQUIBB (US)

ARVINAS (US)

BEIGENE (US)

NURIX (US)

KYMERA (US)

C4 THERAPEUTICS (US)

STEMLINE THERAPEUTICS (US)

ASTRAZENECA (UK)

F. HOFFMANN LA ROCHE (Switzerland)

BAYER (VIVIDION) (Germany)

CAPTOR THERAPEUTICS (Poland)

RANOK THERAPEUTICS (US)

PFIZER (US)

NOVARTIS (Switzerland)

FOGHORN THERAPEUTICS (US)

1 はじめに 36

1.1 調査目的 36

1.2 市場定義 36

1.3 調査範囲 37

1.3.1 市場セグメンテーションと地域範囲 37

1.3.2 対象範囲と除外範囲 38

1.3.3 対象期間 38

1.4 対象通貨 39

1.5 ステークホルダー 39

2 調査方法論 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.1.1 二次調査の目的 41

2.1.1.2 二次情報源からの主要データ 42

2.1.2 一次データ 42

2.1.2.1 一次データの内訳(供給側および需要側の参加者) 43

2.1.2.2 一次調査の主な目的 43

2.2 市場規模の推定 44

2.2.1 世界市場規模の推定 44

2.2.1.1 企業収益分析(ボトムアップアプローチ) 44

2.2.1.2 収益シェア分析 45

2.2.1.3 MnMリポジトリ分析 46

2.2.1.4 一次インタビュー 46

2.2.2 一次専門家からの知見 47

2.2.3 セグメント別市場規模推定(トップダウンアプローチ) 47

2.3 成長率予測 49

2.4 データの三角測量 50

2.5 調査の前提条件 51

2.6 調査の限界 52

2.7 リスク分析 52

3 エグゼクティブサマリー 53

3.1 主要ステークホルダーの戦略的要請 53

3.1.1 バイオテックスタートアップ及び革新的企業 53

3.1.2 確立された市場リーダー 53

3.1.3 CDMOS及びCROS 54

4 プレミアムインサイト 59

4.1 新規標的タンパク質分解剤市場概要 59

4.2 北米:新規標的タンパク質分解剤市場、

分解剤タイプ別・国別、2030年 60

4.3 新規標的タンパク質分解剤市場:地域別成長機会 61

4.4 新規標的タンパク質分解剤市場:新興市場と

先進市場 62

5 市場概要 63

5.1 はじめに 63

5.2 市場動向 63

5.2.1 推進要因 65

5.2.1.1 承認件数の増加と有利な規制環境 65

5.2.1.2 多適応症拡大 65

5.2.1.3 資本流入と大手製薬企業との提携 66

5.2.1.4 設計および創薬における技術的進歩 67

5.2.2 抑制要因 67

5.2.2.1 コストおよびスケーラビリティの問題 67

5.2.2.2 安全性に関する懸念 68

5.2.2.3 知的財産権に関する紛争 69

5.2.3 機会 69

5.2.3.1 医薬化学の進歩 69

5.2.3.2 組織選択的発現を有する次世代リガーゼの開発 70

5.2.3.3 革新的な分解剤のNDA申請の増加 70

5.2.4 課題 71

5.2.4.1 組織におけるリガーゼ発現の制限 71

5.2.4.2 厳格な規制ガイドライン 71

5.3 技術分析 72

5.3.1 主要技術 72

5.3.1.1 PROTACS(ヘテロ二機能性) 72

5.3.1.2 分子接着剤/CELMODS 72

5.3.2 補完的技術 73

5.3.2.1 次世代E3リガーゼ結合体探索 73

5.3.2.2 分解剤のナノ粒子/LNPによる送達 73

5.3.3 隣接技術 73

5.3.3.1 抗体薬物複合体(ADC) 73

5.3.3.2 遺伝子編集/siRNA 73

5.4 顧客ビジネスに影響を与えるトレンド/ディスラプション 74

5.5 価格分析 75

5.5.1 エラセストラント(オルセルデュ)の定性的価格設定に関する知見(2024年) 75

5.5.2 今後登場予定の新たな標的タンパク質分解剤に関する定性的価格設定の知見 75

5.6 エラセストラント(オルセルデュ)の償還シナリオ 76

5.6.1 米国 76

5.6.2 欧州 76

5.7 バリューチェーン分析 77

5.8 エコシステム分析 78

5.9 特許分析 80

5.10 パイプライン分析 83

5.11 規制分析 84

5.11.1 地域別規制機関、政府機関、その他の組織 84

5.11.2 規制の枠組み 86

5.12 主要な会議およびイベント(2025年~2026年) 88

5.13 ポーターの5つの力分析 89

5.13.1 新規参入の脅威 90

5.13.2 代替品の脅威 90

5.13.3 供給者の交渉力 90

5.13.4 購入者の交渉力 90

5.13.5 競争の激しさ 91

5.14 主要なステークホルダーと購買基準 91

5.14.1 購買プロセスにおける主要ステークホルダー 91

5.14.2 主要購買基準 93

5.15 投資および資金調達シナリオ 94

5.16 AI/汎用AIが新規標的タンパク質分解剤市場に与える影響 95

5.17 2025年米国関税が新規標的タンパク質分解剤市場に与える影響 96

5.17.1 はじめに 96

5.17.2 主な関税率 97

5.17.3 価格への影響分析 97

5.17.4 国・地域への影響 97

5.17.4.1 北米 97

5.17.4.1.1 米国 97

5.17.4.2 欧州 98

5.17.4.3 アジア太平洋 98

5.17.5 最終用途産業への影響 98

6 新規標的タンパク質分解酵素市場(分解酵素タイプ別) 99

6.1 はじめに 100

6.2 分子接着剤 100

6.2.1 メジグドミド(CC-92480) 104

6.2.1.1 より強力なセレブロン結合とより深い基質分解による成長促進 104

6.2.2 イベルドミド(CC-220) 107

6.2.2.1 自己免疫疾患および癌の発生率上昇が市場を後押し 107

6.3 SERDS 110

6.3.1 エラセストラント 113

6.3.1.1 承認増加が成長に寄与 113

6.3.2 ギレデストラント(GDC9545) 116

6.3.2.1 乳癌の有病率増加が市場を牽引 116

6.3.3 カミゼストラント(AZD9833) 119

6.3.3.1 高い効力と強力な受容体分解作用が成長を支える 119

6.4 PROTAC 122

6.4.1 VEPDEGESTRANT (ARV-471) 126

6.4.1.1 信頼性の高い全身曝露と強化された腫瘍標的化が成長を支える 126

6.4.2 LUXDEGALUTAMIDE 129

6.4.2.1 良好な安全性プロファイルと有効性の初期兆候による成長促進 129

6.4.3 BGB-16673 132

6.4.3.1 高い有効性と経口製剤の優先性による成長支援 132

6.4.4 NX-5948 135

6.4.4.1 難治性B細胞悪性腫瘍を対象とした次世代経口BTK分解剤の進展が市場を牽引 135

6.4.5 KT‑474 137

6.4.5.1 自己免疫疾患および炎症性疾患治療における重要性の高まりが成長を促進 137

6.5 LDD/BIDAC 139

6.5.1 腫瘍特異的分解、血液がん、免疫調節におけるLDDの使用増加が市場を牽引 139

6.6 LYTAC/ATAC 142

6.6.1 がん免疫療法への注目度の高まりが市場を牽引 142

6.7 AUTAC/ATTEC 144

6.7.1 代謝疾患および希少リソソーム蓄積症の治療におけるAUTACの使用拡大が市場を後押し 144

7 新規標的タンパク質分解剤市場、

治療適応別 147

7.1 はじめに 148

7.2 腫瘍学 148

7.2.1 悪性腫瘍の高い有病率と持続的治療法に対する未充足ニーズが成長を促進 148

7.3 炎症性疾患 152

7.3.1 成長を促進する生活様式および環境条件の変化 152

7.4 その他の疾患 154

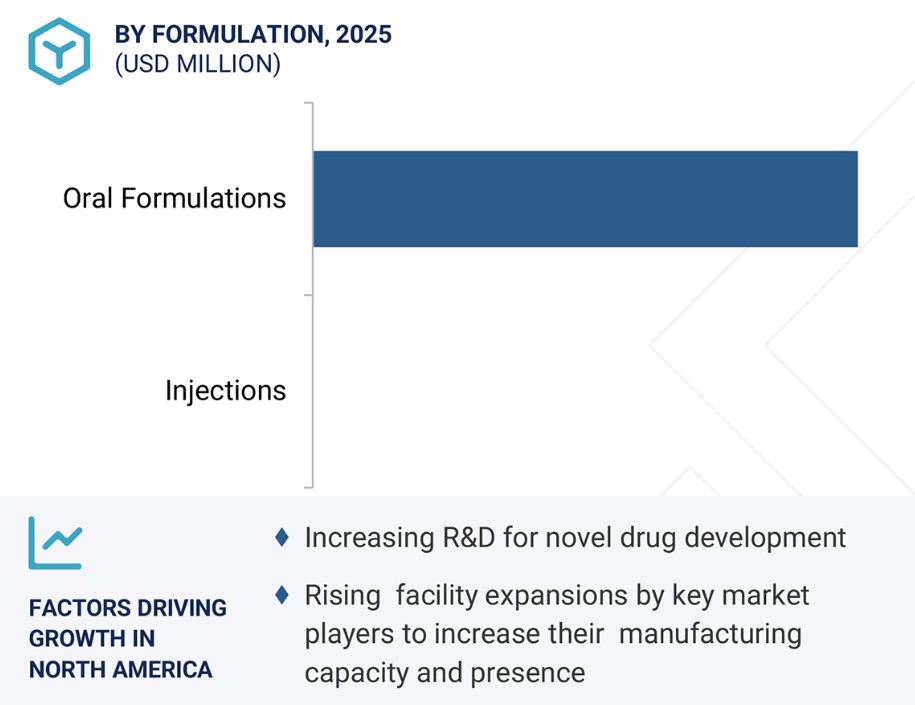

8 新規標的タンパク質分解剤市場(製剤別) 157

8.1 はじめに 158

8.2 経口製剤 158

8.2.1 錠剤 162

8.2.1.1 製造の拡張性、安定性、および患者の利便性が成長を促進 162

8.2.2 カプセル 165

8.2.2.1 高い柔軟性、迅速な開発スケジュール、および強化された生物学的利用能が成長を促進 165

8.3 注射剤 168

8.3.1 全身性標的タンパク質分解剤の迅速かつ標的指向的な送達における重要な役割による市場拡大 168

9 エンドユーザー別新規標的タンパク質分解剤市場 171

9.1 はじめに 172

9.2 病院および専門クリニック 172

9.2.1 堅牢なインフラと多職種ケアチームによる成長促進 172

9.3 長期療養施設 176

9.3.1 生活の質への関心の高まりが成長に寄与 176

9.4 在宅医療環境 179

9.4.1 慢性疾患管理への注目の高まりが市場を牽引 179

10 新規標的タンパク質分解剤市場(地域別) 182

10.1 はじめに 183

10.2 北米 183

10.2.1 北米のマクロ経済分析 184

10.2.2 米国 189

10.2.2.1 成長に寄与する強力な臨床パイプラインと規制支援 189

10.2.3 カナダ 192

10.2.3.1 成長を支援する有利な政府施策 192

10.3 欧州 195

10.3.1 欧州のマクロ経済分析 196

10.3.2 ドイツ 200

10.3.2.1 成長を促進する強力な産学連携 200

10.3.3 英国 203

10.3.3.1 成長を支援する主要学術機関およびトランスレーショナルリサーチ拠点の存在 203

10.3.4 フランス 206

10.3.4.1 成長を促進する主要なバイオテクノロジーおよび診断企業の存在 206

10.3.5 イタリア 209

10.3.5.1 成長を促進するPROTAC技術におけるイノベーションの増加 209

10.3.6 スペイン 213

10.3.6.1 成長に貢献する強固な学術ネットワーク 213

10.3.7 その他の欧州諸国 215

10.4 アジア太平洋地域 219

10.4.1 アジア太平洋地域のマクロ経済分析 219

10.4.2 中国 224

10.4.2.1 臨床試験活動の急増が成長を促進 224

10.4.3 日本 227

10.4.3.1 高齢人口の多さが成長に寄与 227

10.4.4 インド 230

10.4.4.1 市場拡大を促進する契約開発製造組織(CDMO)インフラの拡充 230

10.4.5 韓国 233

10.4.5.1 市場を牽引する急速に拡大する医薬品製造インフラ 233

10.4.6 オーストラリア 236

10.4.6.1 成長加速のための臨床試験環境の合理化 236

10.4.7 その他のアジア太平洋地域 239

10.5 ラテンアメリカ 243

10.5.1 ラテンアメリカのマクロ経済分析 243

10.5.2 ブラジル 247

10.5.2.1 市場を牽引する臨床試験の加速を支援する規制の進化 247

10.5.3 メキシコ 250

10.5.3.1 成長を支える慢性疾患治療のための新規治療薬に対する需要の高まり 250

10.5.4 その他のラテンアメリカ諸国 253

10.6 中東・アフリカ 257

10.6.1 中東・アフリカのマクロ経済分析 257

10.6.2 GCC諸国 261

10.6.2.1 サウジアラビア 265

10.6.2.1.1 市場拡大に向けたライフサイエンス分野への注目の高まり 265

10.6.2.2 アラブ首長国連邦(UAE) 268

10.6.2.2.1 成長を加速させる新興バイオテクノロジー分野 268

10.6.2.3 その他のGCC諸国 271

10.6.3 その他の中東・アフリカ地域 274

11 競争環境 278

11.1 はじめに 278

11.2 主要プレイヤーの戦略/勝利への権利 278

11.2.1 新規標的タンパク質分解剤市場における主要プレイヤーの戦略概要 278

11.3 収益分析、2028年~2030年 280

11.4 2030年の市場シェア分析 281

11.5 企業評価と財務指標 283

11.5.1 企業評価 283

11.5.2 財務指標 283

11.6 ブランド/製品比較 284

11.7 企業評価マトリックス:主要プレイヤー、2024年 285

11.7.1 スター企業 285

11.7.2 新興リーダー 285

11.7.3 普及型プレイヤー 285

11.7.4 参加者 285

11.7.5 企業フットプリント:主要プレイヤー、2024年 287

11.7.5.1 企業フットプリント 287

11.7.5.2 地域フットプリント 288

11.7.5.3 分解酵素タイプ別フットプリント 289

11.7.5.4 治療適応症別フットプリント 290

11.7.5.5 製剤別フットプリント 291

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 292

11.8.1 先進企業 292

11.8.2 対応力のある企業 292

11.8.3 ダイナミックな企業 292

11.8.4 スタート地点 292

11.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 294

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 294

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 295

11.9 競争シナリオ 296

11.9.1 製品発売と承認 296

11.9.2 取引 297

11.9.3 事業拡大 298

12 企業プロファイル 299

12.1 主要企業 299

12.1.1 ブリストル・マイヤーズ スクイブ社 299

12.1.1.1 事業概要 299

12.1.1.2 提供製品 300

12.1.1.3 最近の動向 301

12.1.1.3.1 取引 301

12.1.1.3.2 事業拡大 302

12.1.1.4 MnMの見解 302

12.1.1.4.1 主な強み 302

12.1.1.4.2 戦略的選択 302

12.1.1.4.3 弱みと競合上の脅威 302

12.1.2 メナリーニ・グループ 303

12.1.2.1 事業概要 303

12.1.2.2 提供製品 304

12.1.2.3 最近の動向 305

12.1.2.3.1 製品の発売と承認 305

12.1.2.4 MnMの見解 305

12.1.2.4.1 主な強み 305

12.1.2.4.2 戦略的選択 305

12.1.2.4.3 弱みと競合上の脅威 306

12.1.3 アルビナス 307

12.1.3.1 事業概要 307

12.1.3.2 提供製品 308

12.1.3.3 最近の動向 308

12.1.3.3.1 取引 308

12.1.3.4 MnMの見解 308

12.1.3.4.1 主な強み 308

12.1.3.4.2 戦略的選択 309

12.1.3.4.3 弱みと競合上の脅威 309

12.1.4 BEONE MEDICINES 310

12.1.4.1 事業概要 310

12.1.4.2 提供製品 311

12.1.4.3 最近の動向 311

12.1.4.3.1 取引 311

12.1.5 NURIX THERAPEUTICS, INC. 312

12.1.5.1 事業概要 312

12.1.5.2 提供製品 313

12.1.5.3 最近の動向 313

12.1.5.3.1 取引 313

12.1.6 KYMERA THERAPEUTICS, INC. 314

12.1.6.1 事業概要 314

12.1.6.2 提供製品 315

12.1.6.3 最近の動向 315

12.1.6.3.1 取引 315

12.1.7 C4 セラピューティクス社 316

12.1.7.1 事業概要 316

12.1.7.2 提供製品 317

12.1.7.3 最近の動向 317

12.1.7.3.1 取引 317

12.1.8 アストラゼネカ 318

12.1.8.1 事業概要 318

12.1.8.2 提供製品 319

12.1.8.3 最近の動向 320

12.1.8.3.1 取引 320

12.1.8.3.2 事業拡大 320

12.1.9 F. ホフマン・ラ・ロシュ社 321

12.1.9.1 事業概要 321

12.1.9.2 提供製品 322

12.1.9.3 最近の動向 323

12.1.9.3.1 取引 323

12.1.10 バイエル AG 324

12.1.10.1 事業概要 324

12.1.10.2 提供製品 325

12.1.10.3 最近の動向 326

12.1.10.3.1 取引 326

12.1.11 キャプター・セラピューティクス 327

12.1.11.1 事業概要 327

12.1.11.2 提供製品 327

12.1.11.3 最近の動向 328

12.1.11.3.1 取引 328

12.1.12 ラノック・セラピューティクス株式会社 329

12.1.12.1 事業概要 329

12.1.12.2 提供製品 329

12.1.12.3 最近の動向 329

12.1.12.3.1 製品の発売と承認 329

12.1.13 ファイザー株式会社 330

12.1.13.1 事業概要 330

12.1.13.2 提供製品 331

12.1.13.3 最近の動向 332

12.1.13.3.1 製品の発売および承認 332

12.1.14 ノバルティス社 333

12.1.14.1 事業概要 333

12.1.14.2 提供製品 334

12.1.14.3 最近の動向 335

12.1.14.3.1 取引 335

12.1.15 フォグホーン・セラピューティクス 336

12.1.15.1 事業概要 336

12.1.15.2 提供製品 337

12.1.15.3 最近の動向 337

12.1.15.3.1 取引 337

12.2 その他の企業 338

12.2.1 モンテローザ・セラピューティクス 338

12.2.2 バイオセリアックス社 339

12.2.3 カルジェン 340

12.2.4 ネオモーフ 340

12.2.5 リシア・セラピューティクス 341

12.2.6 フォトイス・セラピューティクス 341

12.2.7 プレクシウム社 342

12.2.8 シード・セラピューティクス社 343

12.2.9 アビラー・セラピューティクス社 344

12.2.10 オートメラ 344

13 付録 345

13.1 ディスカッションガイド 345

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 349

13.3 カスタマイズオプション 351

13.4 関連レポート 352

13.5 著者詳細 353

| ※参考情報 標的タンパク質分解(Targeted Protein Degradation、TPD)とは、特定のタンパク質を効率的に分解することを目的とした生物学的手法です。この技術は、細胞内でのタンパク質のレベルを調整することで、さまざまな生理的プロセスや病態におけるタンパク質の役割を理解し、新たな治療法の開発に寄与します。 標的タンパク質分解には主に2種類のアプローチがあります。1つはユビキチン-プロテアソーム経路を利用する方法で、もう1つはオートファジー経路を活用する方法です。ユビキチン-プロテアソーム系では、特定のターゲットタンパク質にユビキチンが結合され、その結果としてプロテアソームに導かれて分解されます。この過程は酵素によって厳密に調節され、特定のシグナルに応じて動的に出現するため、正確な制御が可能です。 オートファジー経路では、細胞内の不要な構造物やタンパク質が隔離され、リソソームによって分解されます。オートファジーによるタンパク質分解は、特に細胞のストレス応答や代謝において重要な役割を果たします。このメカニズムは、癌や神経変性疾患など、さまざまな疾患の進行に関連していることが示されています。 標的タンパク質分解の用途は多岐にわたります。特に、癌や神経変性疾患の治療において重要です。従来の薬剤はタンパク質の活性を阻害することが主な目的でしたが、TPDは病原性タンパク質そのものを分解するため、より効果的な治療が期待されます。また、TPDは細胞内の特定のタンパク質の量を調節できるため、細胞機能の正常化や、異常なシグナル伝達経路の修正に寄与します。このように、TPDは新たな治療戦略として、製薬業界において注目されています。 関連技術としては、プロテオールイシグレーティングコンジュゲート(PROTAC)が挙げられます。PROTACは、特定のタンパク質とユビキチンリガーゼを結合させることで、ターゲットタンパク質をユビキチン化し、プロテアソームによる分解を促進します。この手法は、特に難治性の癌において新たな選択肢となっており、現在進行中の臨床試験も増えています。 さらに、分子シャトル技術もTPDの関連技術として興味深いものです。分子シャトルは、細胞内のタンパク質を特定の部位に移動させたり、分解を促進したりする能力を持った分子です。この技術は、細胞内の資源の最適化や、特定の細胞の機能を調整するために利用されます。 最近の研究では、TPDは治療だけでなく、基礎研究や生物学的な機構の解明においても重要な役割を果たしています。特定のタンパク質の機能を調べたり、細胞内のシグナル伝達経路を明らかにしたりするために、標的タンパク質分解を用いることで、新たな分子メカニズムの発見や、既存の知見の拡張が期待されます。 結局のところ、標的タンパク質分解は、創薬や基礎研究、さらには細胞生物学の多くの側面に新しい可能性を提供する技術です。今後の研究によって、この分野はさらに進歩し、新たな治療法や生物学的知見の発展につながるでしょう。TPDは、細胞の健康や疾患に対する理解を深める重要な鍵となると考えられます。 |