主要市場動向とインサイト

- 北米は2024年に33.0%超の最大収益シェアを占め、食品産業向け持続可能な包装市場を支配した。

- 米国の食品産業向け持続可能な包装市場は、2025年から2033年にかけて8.1%という大幅なCAGRで成長すると予測される。

- 素材別では、紙セグメントが2025年から2033年にかけて収益ベースで8.8%というかなりのCAGRで成長すると予測される。

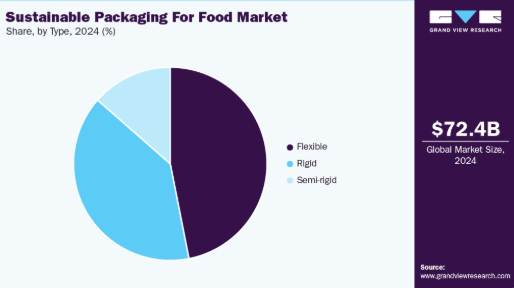

- タイプ別では、フレキシブル包装セグメントが2025年から2033年にかけて収益ベースで8.1%というかなりのCAGRで成長すると予測される。

市場規模と予測

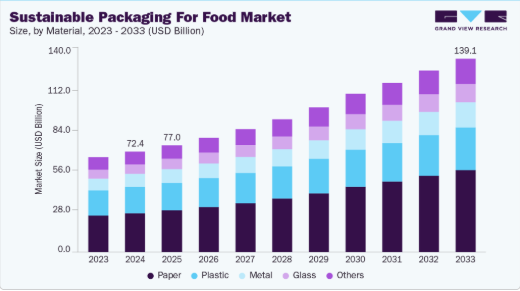

- 2024年市場規模:724億1,000万米ドル

- 2033年予測市場規模:1,391億4,000万米ドル

- CAGR(2025-2033年):7.7%

- 北米:最大市場

- アジア太平洋:最速成長市場

環境に優しい包装ソリューションに対する消費者需要が高まっており、個人の環境価値観に沿った製品を求める傾向が強まっている。この消費者行動の変化を受け、ブランドは持続可能な包装材料と手法を採用し、こうした期待に応えようとしている。例えばITC Ltdのような企業は、2022年から2025年にかけて持続可能なプラスチック代替材の使用量が2.4倍に増加したと報告しており、業界全体で持続可能性への動きが広がっていることを示している。

規制圧力も持続可能な包装の展望形成において重要な役割を果たしている。世界各国政府はプラスチック廃棄物の抑制とリサイクル促進のため厳格な規制を実施中だ。米国ではカリフォルニア州やニューヨーク州が使い捨てプラスチックの禁止法を制定し、企業に成形繊維やバガスなどの代替素材の模索を迫っている。同様に、欧州連合(EU)の「使い捨てプラスチック指令」はテイクアウト食品に堆肥化可能な包装を義務付け、企業の持続可能な実践導入を促進している。

技術革新は持続可能な包装ソリューションの普及をさらに加速させている。材料科学の進歩により、トウモロコシ澱粉やサトウキビなどの再生可能資源由来のバイオプラスチックなど、生分解性・堆肥化可能な包装オプションが開発された。これらの素材は従来のプラスチックと同等の性能を提供しつつ、環境負荷を低減する。Xamplaなどの企業は植物性タンパク質ベースの包装材利用を先導し、数十億個の使い捨てプラスチック製品を生分解性代替品で置き換えることを目指している。

Eコマースと食品配達サービスの台頭も持続可能な包装材の需要に寄与している。オンライン食料品購入や食事配達プラットフォームの普及に伴い、製品の安全性と品質を確保しつつ環境負荷を最小化する包装材への需要が高まっている。

例えばUber Eatsは、食品配達サービスの環境負荷削減に向け、エコフレンドリー包装ソリューションを提供する企業と提携しています。この傾向は、現代の消費者と企業の双方のニーズを満たす上で、持続可能な包装の重要性を浮き彫りにしています。

市場の集中度と特性

食品産業向け持続可能包装市場は、環境問題への意識の高まりとエコフレンドリー製品への消費者嗜好により急成長しています。市場はダイナミックで、規制の進化、素材の革新、消費者行動の変化に影響を受けています。企業は生分解性、堆肥化可能、リサイクル可能な包装ソリューションの導入に向け、研究開発に積極的に投資している。特に欧州、北米、アジア太平洋地域では、消費者と政府がより厳しい環境基準を求めているため、需要が特に高い。

革新性はこの市場の中核的特徴である。企業は、コーンスターチ、サトウキビ、藻類から作られたバイオプラスチックなどの新素材への投資を進めるとともに、リサイクル性を損なわずに保存性を向上させる先進的なコーティング技術の開発に取り組んでいる。技術開発には、抗菌性を備えた生分解性フィルムや、トレーサビリティのためのQRコードを埋め込んだ包装といったインテリジェント包装ソリューションも含まれる。これらの革新は持続可能性を高めるだけでなく、食品の安全性、利便性、保存性の向上にも寄与している。

素材インサイト

紙セグメントは2024年に38.0%超の最大の市場収益シェアを記録し、予測期間中は8.8%という最速のCAGRで成長すると見込まれています。紙は生分解性、リサイクル性、軽量性から食品業界で最も広く使用される持続可能な包装材料の一つです。カートン、袋、トレイ、ラップなどに一般的に使用されます。例えばクラフト紙はサンドイッチ包装やベーカリー包装に、板紙カートンはシリアルやレトルト食品に広く使用される。紙包装の主要な推進要因は、消費者の環境意識の高まりと使い捨てプラスチックに対する政府の厳格な規制である。

プラスチックは環境問題が指摘されるものの、生分解性・堆肥化可能・リサイクル可能な場合、持続可能な食品包装材料として依然使用されている。例としては、レトルト食品用PLA(ポリ乳酸)容器、生分解性PETボトル、堆肥化可能なカトラリーが挙げられる。トウモロコシ澱粉、サトウキビ、セルロースを原料とする先進的なバイオベースプラスチックが、包装トレイ、フィルム、ボトルにおいて従来型プラスチックに取って代わりつつある。プラスチックの汎用性と耐久性に加え、バイオベースおよび再生可能ポリマーの革新がその採用を促進している。欧州や北米などの地域における生分解性プラスチック使用の規制インセンティブは、メーカーが持続可能なプラスチックソリューションを採用するさらなる推進力となっている。

タイプ別インサイト

フレキシブル包装セグメントは2024年に46.0%超の最大市場シェアを記録し、予測期間中に8.1%という最速のCAGRで成長すると予測されている。フレキシブル包装とは、構造的完全性を損なうことなく容易に形状変化可能な素材で作られた包装を指す。フィルム、パウチ、袋、ラップ、ラミネートなどが含まれる。食品業界では、スナック、レトルト食品、冷凍食品、パウチ入りジュースなどの飲料に広く使用されている。主な推進要因としては、材料使用量の削減と輸送重量の軽減によるコスト効率性、再封可能で携帯性に優れた形状による消費者の利便性、そしてメーカーがリサイクル可能または堆肥化可能なフィルムを積極的に採用する環境意識の高まりが挙げられる。

硬質包装には、形状を維持し強力な保護機能を提供する容器(ボトル、ジャー、容器、トレイ、カートンなど)が含まれます。持続可能な食品包装において、硬質容器は再生プラスチック(rPET)、ガラス、金属(アルミニウム、ブリキ)、板紙から製造されるケースが増加しています。このタイプは乳製品、ソース、飲料、冷凍食品の包装で顕著です。硬質包装は製品保護、積み重ねやすさ、高級感あるプレゼンテーションで評価され、ブランド魅力を高めることが多い。

地域別インサイト

北米の食品産業向け持続可能包装は世界市場をリードし、2024年には33.0%超の最大収益シェアを占めた。この好調な見通しは、強力な環境規制、成熟した食品産業、高い消費者意識によるものである。米国とカナダでは、特に消費財(FMCG)や外食産業において、生分解性・リサイクル可能・堆肥化可能な包装材の採用が急速に進んでいる。ウォルマートやターゲットなどの小売大手はプラスチック使用量削減を公約しており、これによりサプライヤーは持続可能な包装への切り替えを促されている。例えば米国企業では、即食食品や飲料向けに、使用済み再生プラスチック(PCR)や紙ベースの包装材の使用が増加している。

米国食品向け持続可能包装市場の動向

米国食品産業における持続可能包装は、厳格な環境規制、持続可能製品への強い消費者需要、そして主要企業のサステナビリティイニシアチブによって推進されている。ネスレ、ペプシコ、ウォルマートなどの食品ブランドや小売業者は、リサイクル可能、生分解性、堆肥化可能な包装への移行を進めている。これには、スナック、飲料、即席食品向けに使用される使用済みプラスチック、紙製カートン、植物由来フィルムが含まれる。さらに、米国におけるリサイクルと廃棄物管理の強力なインフラは、持続可能な包装ソリューションの大規模な導入を可能にし、同国を北米市場のリーダーとして位置づけている。

欧州における食品用持続可能包装市場の動向

欧州における食品産業向け持続可能な包装の成長は、厳格な規制、野心的な持続可能性目標、そして消費者の高い環境意識によるものです。欧州連合(EU)の「使い捨てプラスチック指令」および「包装および包装廃棄物指令」は、食品メーカーに生分解性、リサイクル可能、または再利用可能な包装代替品の採用を義務付けています。ドイツ、フランス、オランダなどの国々が主導し、企業は環境に優しい包装技術革新に多額の投資を行っています。

ドイツの食品産業向け持続可能な包装は、厳格な環境規制と循環型経済イニシアチブにより欧州をリードしている。包装法(VerpackG)などの政策は、メーカーに包装のリサイクル可能性を確保するよう義務付け、紙、段ボール、堆肥化可能なバイオプラスチックの使用を促進している。アルディやリドルを含む主要なドイツの食品ブランドや小売業者は、プラスチック使用量の削減と包装における再生材料の割合増加に取り組んでいる。

アジア太平洋地域の食品向け持続可能な包装市場動向

アジア太平洋地域の食品産業向け持続可能な包装市場は、急速な都市化、可処分所得の増加、環境持続可能性への意識向上により、予測期間中に7.7%という最速のCAGRで成長すると見込まれています。中国、インド、日本などの国々では、レトルト食品や飲料を含む包装食品製品の需要が高まっており、これが環境に優しい包装の採用を促進しています。政府や地方自治体も使い捨てプラスチックに対する規制を強化し、生分解性またはリサイクル可能な代替品を推進しており、メーカーに持続可能な包装ソリューションの採用を促している。例えば中国では、特定の使い捨てプラスチックの禁止により、食品分野における紙ベース、植物由来、堆肥化可能な包装の採用が加速している。

食品向け持続可能包装の主要企業動向

食品産業向け持続可能包装の競争環境は極めてダイナミックで中程度の分散化が進み、グローバル包装大手と地域特化型企業の両方が存在する特徴がある。主要企業はイノベーション、持続可能性の実績、コスト効率で激しく競争しており、M&A、戦略的提携、先進的な生分解性・リサイクル可能素材の採用などの戦略を展開している。

テトラパック、アムコール、シールドエアー、モンディなどの企業は、環境に優しいソリューション、規制順守、様々な食品製品向けのカスタマイズを通じて差別化を図っている一方、新興のローカルプレイヤーはしばしばニッチな持続可能な素材や地域的なサプライチェーンの優位性を活用している。この競争環境は、エコ意識の高い包装に対する消費者需要の高まり、厳格な環境規制、次世代の持続可能なソリューションに向けた研究開発投資の増加によってさらに形作られている。

- 2025年9月、英国拠点のXamplaはシリーズA資金調達で1,400万米ドルを調達し、植物由来包装材「Morro」の拡大を図り、5年間で100億個以上の使い捨てプラスチック代替を目指す。再生可能な植物性タンパク質から製造されるMorroはプラスチック不使用・生分解性・堆肥化可能で、油脂・酸素・湿気に対するバリア性を備える。エメラルド・テクノロジー・ベンチャーズが主導し、BGF、マターウェーブ、アマデウス、ホライズンズが支援した本資金は、テイクアウト用ライナー、コーヒーカップ、小袋などの製品展開に向け、英国・欧州・アジア太平洋地域での事業拡大を支援する。

- 2025年5月、アムコール社とメッツァ・グループは、メッツァの「ムオト」繊維とアムコールの高バリアフィルムを組み合わせた、リサイクル可能で生分解性の3D成形繊維食品包装材を共同開発した。生鮮食品を保護し保存期間を延長するよう設計されたこの包装材は、欧州の紙リサイクルシステムにおいて80%以上のリサイクル率を達成。両社の持続可能性と循環型経済ソリューションへの取り組みを体現しており、2025年末に欧州での商用化が予定されている。

- 2025年5月、グラフィック・パッケージング・インターナショナルは欧州外食産業向けに紙製寿司包装材シリーズを発表。事業者がEU使い捨てプラスチック指令への準拠を支援する。製品ラインアップには、プラスチック不使用またはプラスチック含有率5%未満のクラムシェル容器、トレイ、パゴダボックス、曇り防止セルロース窓付きオプションが含まれ、鮮度維持、省スペース保管を実現するとともに、拡大する欧州寿司市場における持続可能な包装材への消費者需要の高まりに対応する。

食品企業向け主要サステナブル包装材:

以下は食品市場向けサステナブル包装材分野の主要企業である。これらの企業は総じて最大の市場シェアを占め、業界トレンドを牽引している。

-

- Amcor plc

- Sealed Air

- Sonoco Products Company

- Huhtamaki

- ProAmpac

- Graphic Packaging International, LLC

- Smurfit Westrock

- Mondi

- Stora Enso

- Tetra Pak

- SIG

- Constantia Flexibles

- Greiner Packaging

- Mayr-Melnhof Karton AG

- Pactiv Evergreen Inc.

食品向けグローバル持続可能包装市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向の分析を提供するとともに、グローバルレベルでの収益成長を予測します。本調査では、Grand View Researchは、材料、タイプ、地域に基づいて、世界の食品用持続可能な包装市場レポートをセグメント化しています。

- 材料別見通し(収益、百万米ドル、2021年~2033年)

- プラスチック

- 紙

- ガラス

- 金属

- その他

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 硬質

- 軟質

- 半硬質

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年、百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概要

第3章 世界の食品向け持続可能包装市場:変数、動向、範囲

3.1. 市場系譜展望

3.2. 普及率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料動向

3.3.2. 製造/技術動向

3.3.3. 販売チャネル分析

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の食品向け持続可能包装市場:材料別推定値とトレンド分析

4.1. 主要なポイント

4.2. 材料別動向分析と市場シェア(2024年および2033年)

4.2.1. プラスチック

4.2.1.1. 市場推定値と予測(2021年~2033年、百万米ドル)

4.2.2. 紙

4.2.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.2.3. ガラス

4.2.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.2.4. 金属

4.2.4.1. 市場推定値と予測、2021年~2033年(百万米ドル)

4.2.5. その他

4.2.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第5章 世界の食品向け持続可能包装市場:タイプ別推定値とトレンド分析

5.1. 主要なポイント

5.2. タイプ別動向分析と市場シェア(2024年および2033年)

5.2.1. 硬質

5.2.1.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.2. 軟質

5.2.2.1. 市場規模予測(2021年~2033年、百万米ドル)

5.2.3. セミリジッド

5.2.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)

第6章 世界の食品向け持続可能包装市場:地域別推定値とトレンド分析

6.1. 主要ポイント

6.2. 地域別動向分析と市場シェア、2024年および2033年

6.3. 北米

6.3.1. 北米 食品用持続可能包装市場 推定値と予測、2021年~2033年(百万米ドル)

6.3.2. 米国

6.3.2.1. 米国 食品用持続可能包装市場 推定値と予測、2021年~2033年(百万米ドル)

6.3.3. カナダ

6.3.3.1. カナダにおける食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコにおける食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.4. 欧州

6.4.1. 欧州食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツ食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.4.3. 英国

6.4.3.1. 英国食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.4.4. フランス

6.4.4.1. フランス食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.4.5. イタリア

6.4.5.1. イタリア 食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.4.6. スペイン

6.4.6.1. スペイン 食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域の食品向け持続可能な包装市場規模予測(2021年~2033年、百万米ドル)

6.5.2. 中国

6.5.2.1. 中国の食品向け持続可能な包装市場規模予測(2021年~2033年、百万米ドル)

6.5.3. インド

6.5.3.1. インド食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.5.4. 日本

6.5.4.1. 日本食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.5.5. 韓国

6.5.5.1. 韓国の食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.5.6. オーストラリア

6.5.6.1. オーストラリアの食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカにおける食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジルにおける食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビア 食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦 食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカ 食品向け持続可能包装市場規模予測(2021年~2033年、百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業・最近の動向と業界への影響

7.2. 企業分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 提携

7.5.4. 新製品発売

7.5.5. その他

第8章 企業リスト(概要、財務実績、製品概要)

8.1. アムコープLC

8.1.1. 会社概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーキング

8.2. シールドエア

8.2.1. 会社概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーキング

8.3. ソノコプロダクツカンパニー

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.4. フッタマキ

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.5. プロアンパック

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーキング

8.6. グラフィック・パッケージング・インターナショナル社

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーキング

8.7. スマーフィット・ウェストロック社

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーキング

8.8. モンディ社

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーキング

8.9. ストーラ・エンソ

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーキング

8.10. テトラパック

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーキング

8.11. SIG

8.11.1. 会社概要

8.11.2. 財務実績

8.11.3. 製品ベンチマーキング

8.12. コンスタンティア・フレキシブルズ

8.12.1. 会社概要

8.12.2. 財務実績

8.12.3. 製品ベンチマーキング

8.13. グライナー・パッケージング

8.13.1. 会社概要

8.13.2. 財務実績

8.13.3. 製品ベンチマーキング

8.14. Mayr-Melnhof Karton AG

8.14.1. 会社概要

8.14.2. 財務実績

8.14.3. 製品ベンチマーキング

8.15. Pactiv Evergreen Inc.

8.15.1. 会社概要

8.15.2. 財務実績

8.15.3. 製品ベンチマーキング

表一覧

表1. 食品用持続可能包装市場規模予測(素材別、2021-2033年、百万米ドル)

表2. 食品用持続可能包装市場規模予測(プラスチック別、2021-2033年、百万米ドル)

表3. 食品用持続可能包装市場規模予測(紙素材別、2021-2033年、百万米ドル)

表4. 食品用持続可能包装市場規模予測(ガラス素材別、2021-2033年、百万米ドル)

表5. 食品用持続可能包装市場規模予測(金属素材別、2021-2033年 (百万米ドル)

表6. 食品用持続可能包装市場規模予測(その他素材別)、2021年~2033年(百万米ドル)

表7. 食品用持続可能包装市場規模予測(タイプ別)、2021年~2033年(百万米ドル)

表8. 食品用持続可能包装市場規模予測(フレキシブル包装)、2021-2033年(百万米ドル)

表9. 食品用持続可能包装市場規模予測(リジッド包装)、2021-2033年(百万米ドル)

表10. 食品用持続可能包装市場規模予測(セミリジッド包装、2021-2033年、百万米ドル)

表11. 食品用持続可能包装市場規模予測(地域別、2021-2033年、百万米ドル)

表12. 北米食品用持続可能包装市場規模予測(2021-2033年、百万米ドル) (百万米ドル)

表13. 北米における食品用持続可能包装市場規模予測(タイプ別、2021-2033年)(百万米ドル)

表14. 北米における食品用持続可能包装市場規模予測(素材別、2021-2033年) (百万米ドル)

表15. 米国食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表16. 米国食品用持続可能包装市場規模予測(種類別、2021-2033年)(百万米ドル)

表17. 米国における食品用持続可能包装材市場規模予測(2021-2033年、素材別)(百万米ドル)

表18. カナダにおける食品用持続可能包装材市場規模予測(2021-2033年)(百万米ドル)

表19. カナダにおける食品用持続可能包装材市場規模予測(2021-2033年、種類別)(百万米ドル) (百万米ドル)

表20. カナダにおける食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表21. メキシコ食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

表22. メキシコ食品用持続可能包装市場規模予測(種類別、2021-2033年、百万米ドル)

表23. メキシコ食品用持続可能包装市場規模予測(素材別、2021-2033年) (百万米ドル)

表24. 欧州食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表25. 欧州食品用持続可能包装市場規模予測(種類別)(2021-2033年)(百万米ドル)

表26. 欧州食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表27. ドイツ食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表28. ドイツ食品用持続可能包装市場規模予測(タイプ別、2021-2033年) (百万米ドル)

表29. ドイツ 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表30. 英国 食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表31. イギリス 食品用持続可能包装市場規模予測(種類別、2021-2033年)(百万米ドル)

表32. イギリス 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表33. フランス 食品用持続可能包装市場規模予測(2021-2033年) (百万米ドル)

表34. フランス食品用持続可能包装市場規模予測(種類別、2021-2033年)(百万米ドル)

表35. フランス食品用持続可能包装市場規模予測(素材別、2021-2033年) (百万米ドル)

表36. イタリア 食品用持続可能包装市場規模予測(2021年~2033年)(百万米ドル)

表37. イタリア 食品用持続可能包装市場規模予測(種類別、2021年~2033年)(百万米ドル)

表38. イタリア 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表39. スペイン 食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表40. スペイン 食品用持続可能包装市場規模予測(タイプ別、2021-2033年)(百万米ドル)

表41. スペイン 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表42. アジア太平洋地域 食品用持続可能包装市場規模予測(2021-2033年) (百万米ドル)

表43. アジア太平洋地域の食品用持続可能包装市場規模予測(種類別、2021年~2033年)(百万米ドル)

表44. アジア太平洋地域の食品用持続可能包装市場規模予測(素材別、2021年~2033年) (百万米ドル)

表45. 中国食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表46. 中国食品用持続可能包装市場規模予測(種類別、2021-2033年) (百万米ドル)

表47. 中国の食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表48. 日本の食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表49. 日本の食品用持続可能包装市場規模予測(種類別、2021-2033年)(百万米ドル)

表50. 日本の食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表51. インドの食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

表52. インドの食品用持続可能包装市場規模予測(種類別、2021年~2033年、百万米ドル)

表53. インドの食品用持続可能包装市場規模予測(素材別、2021年~2033年) (百万米ドル)

表54. オーストラリア食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表55. オーストラリア食品用持続可能包装市場規模予測(種類別)(2021-2033年)(百万米ドル)

表56. オーストラリアの食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表57. 韓国の食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表58. 韓国の食品用持続可能包装市場規模予測(タイプ別、2021-2033年) (百万米ドル)

表59. 韓国 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表60. ラテンアメリカ 食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表61. ラテンアメリカ 食品用持続可能包装市場規模予測(種類別、2021-2033年)(百万米ドル)

表62. ラテンアメリカ 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表63. ブラジルにおける食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

表64. ブラジルにおける食品用持続可能包装市場規模予測(種類別、2021年~2033年、百万米ドル)

表65. ブラジルにおける食品用持続可能包装市場規模予測(素材別、2021年~2033年、百万米ドル)

表66. アルゼンチン食品用持続可能包装市場規模予測(2021-2033年、百万米ドル)

表67. アルゼンチン食品用持続可能包装市場規模予測(種類別、2021-2033年、百万米ドル)

表68. アルゼンチン食品用持続可能包装市場規模予測(素材別、2021-2033年、百万米ドル) (百万米ドル)

表69. 中東・アフリカ地域における食品用持続可能包装市場規模予測(2021年~2033年、百万米ドル)

表70. 中東・アフリカ地域における食品用持続可能包装市場規模予測(種類別、2021年~2033年、百万米ドル)

表71. 中東・アフリカ地域における食品用持続可能包装市場規模予測(素材別、2021年~2033年)(百万米ドル)

表72. サウジアラビアにおける食品用持続可能包装市場規模予測(2021年~2033年)(百万米ドル)

表73. サウジアラビアにおける食品用持続可能包装市場規模予測(タイプ別、2021年~2033年) (百万米ドル)

表74. サウジアラビア 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

表75. アラブ首長国連邦 食品用持続可能包装市場規模予測(2021-2033年)(百万米ドル)

表76. アラブ首長国連邦(UAE)における食品用持続可能包装市場規模予測(2021年~2033年、種類別)(百万米ドル)

表77. アラブ首長国連邦(UAE)における食品用持続可能包装市場規模予測(2021年~2033年、素材別)(百万米ドル)

表78. 南アフリカ 食品用持続可能包装市場 推定値と予測、2021年~2033年(百万米ドル)

表79. 南アフリカ 食品用持続可能包装市場 推定値と予測、種類別、2021年~2033年 (百万米ドル)

表80. 南アフリカ 食品用持続可能包装市場規模予測(素材別、2021-2033年)(百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 食品用持続可能包装市場 – 市場概要

図8 食品用持続可能包装市場 – セグメント概要

図9 食品向け持続可能包装市場 – 競争環境概要

図10 食品向け持続可能包装市場:バリューチェーン分析

図11 食品向け持続可能包装市場:ポーターの5つの力分析

図12 食品向け持続可能包装市場:PESTEL分析

図13 食品向け持続可能包装市場:タイプ別動向分析(2024年及び2033年)

図14 食品向け持続可能包装市場:素材別動向分析(2024年&2033年)

図15 食品向け持続可能包装市場:地域別動向分析(2024年&2033年)

図16 食品向け持続可能包装市場:企業ポジショニング分析

図17 食品向け持続可能包装市場:戦略マッピング

| ※参考情報 食品用持続型包装とは、環境に配慮しながら食品を安全に保護するために設計された包装のことを指します。このようなパッケージは、生態系への影響を最小限に抑えることを目的としており、持続可能な資源から製造されることが一般的です。持続型包装は、リサイクル可能であることや生分解性を持つこと、または再利用可能な形式であることが求められます。 種類としては、リサイクル可能な包装、バイオマスプラスチック、バイオベースのパッケージ、コンポスタブル(堆肥化可能)包装などがあります。リサイクル可能な包装は、廃棄後に再処理され、新たな材料として再利用可能な特性を持っています。バイオマスプラスチックは、天然由来の原材料から作られたプラスチックで、化石燃料に依存しないため環境負荷が低いです。バイオベースのパッケージは、植物資源から作られ、人間の健康に対するリスクが少ないという特長があります。最後に、コンポスタブル包装は、特定の条件下で微生物によって分解され、土壌の肥料として利用可能となるものです。 用途は幅広く、食品保存、輸送、販売などさまざまな場面で利用されています。例えば、冷凍食品や生鮮食品の包装には、持続型包装を用いることで賞味期限を延ばし、食品廃棄物を削減することができます。また、テイクアウトやデリバリー用の包装でも、環境負荷を低減するために持続型の選択肢が人気を集めています。 関連技術としては、バイオポリマー技術やナノテクノロジー、エココーティング技術などがあります。バイオポリマーは、植物由来の原材料から製造され、化石燃料を使用することなくパッケージを作成できます。ナノテクノロジーは、包装材料に対する機能性を向上させるために使われ、酸素や水分の透過を抑えることができ、品質保持に寄与します。エココーティング技術は、化学薬品を使用せずに包装の耐久性や防湿性を高める技術で、これも持続型包装の一環として注目されています。 持続型包装には、さまざまな利点があります。環境に優しいだけでなく、消費者の関心を引きつける要素でもあります。最近の消費者は、環境意識が高まる中で、エコフレンドリーな商品を選ぶ傾向があります。そのため、企業にとっても持続型パッケージを採用することは、ブランドイメージを向上させる機会となります。 また、法律や規制も持続型包装の普及を促進しています。多くの国や地域では、プラスチックの使用制限や廃棄物管理の強化が進められており、企業はそれに適応するために持続可能な包装の導入が求められています。環境負荷を考慮した消費を促す動きが強まっているため、企業は持続型包装にシフトすることが必要不可欠と言えます。 持続型包装の開発はまだ発展途上であり、さらなる研究と技術革新が期待されています。消費者の需要に応じた新しい材料やデザインの開発は、今後ますます重要な課題となるでしょう。そのため、食品業界や包装業界の関係者が連携し、持続可能な未来に向けて取り組むことが求められています。まさに、環境に優しい食品用持続型包装は、持続可能性を追求する上で重要な要素となっているのです。 |