市場規模と予測

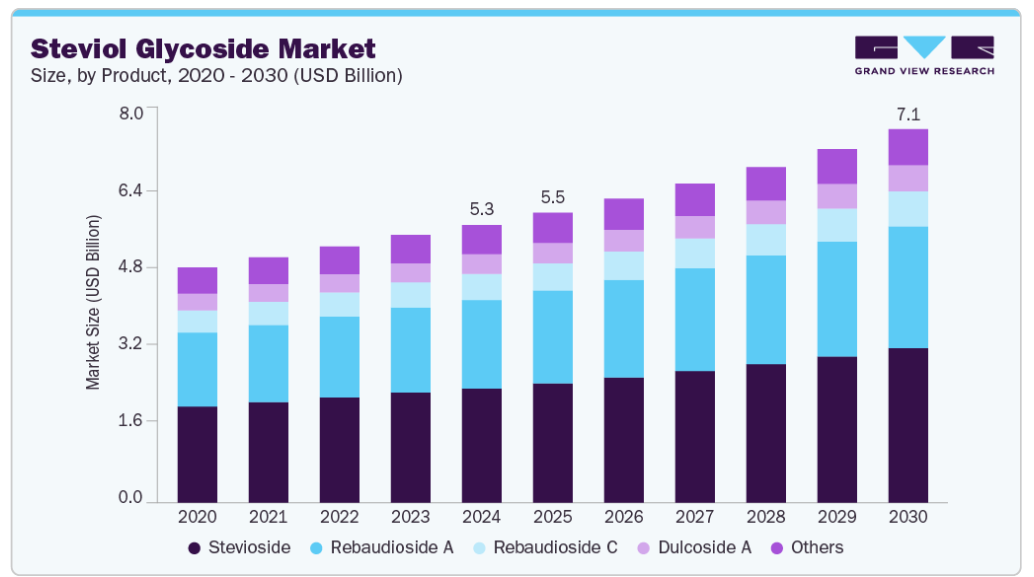

- 2024年の市場規模 5,312.6百万米ドル

- 2030年予測市場規模 7,150.6百万米ドル

- CAGR (2025-2030): 5.2%

- 北米: 2024年の最大市場

- ヨーロッパ 急成長市場

肥満、糖尿病、砂糖の過剰摂取に対する懸念の高まりにより、低カロリーの代替食品へのシフトが促進されています。また、食品、飲料、医薬品におけるステビオール配糖体の使用増加が市場の持続的拡大に大きく寄与しています。合成甘味料よりも天然甘味料に対する意識の高まりは、健康志向の食生活を推進する上で極めて重要であり、ステビア植物から天然抽出された化合物であるステビオール配糖体に対する需要の高まりにつながっています。ステビオール配糖体は、ゼロカロリーで血糖降下作用のない甘味料として、人工甘味料や砂糖に代わる魅力的な選択肢を提供し、血糖値の管理、カロリー摂取量の削減、糖尿病や肥満などの健康上の懸念への対処を求める消費者にアピールします。このような症状の世界的な蔓延に伴い、消費者は、より健康的なライフスタイルをサポートするためにステビオール配糖体を配合した機能性食品、飲料、サプリメントに関心を寄せています。

健康志向の高まりを受けて、食品・飲料メーカーはステビオール配糖体を清涼飲料、焼き菓子、乳製品、栄養補助食品など、さまざまな製品に配合する傾向を強めています。この変化は、クリーンラベルの植物由来成分を求める消費者の需要に後押しされた世界の天然甘味料市場の力強い成長と一致しており、ステビオール配糖体を革新的な製品配合における極めて重要な成分として位置付けています。

ステビオール配糖体の抽出と精製における技術の進歩により、味覚特性とコスト効率が向上し、製造業者と消費者にとってより魅力的なものとなっています。ステビオール配糖体の市場は、アジア太平洋地域や南米アメリカなどの新興地域でも拡大しています。そこでは、健康に対する意識の高まりと可処分所得の増加が、植物由来の天然甘味料に対する需要を促進しています。

市場の集中度と特徴

ステビオール配糖体市場は適度に統合されており、PureCircle、Cargill, Incorporated、Tate & Lyle、ADM (Archer Daniels Midland)、GLG Life Tech Corp.など、少数の有力企業が大きな市場シェアを占めています。これらの主要企業は、統合されたサプライチェーン、独自の抽出・精製技術、食品・飲料メーカーとの強固な関係を強みとしています。確立された流通網と製品革新への投資(Reb MやReb Dのような次世代化合物など)により、市場での地位はさらに強化されています。

同市場では、特にアジア太平洋地域と南米において、地域密着型やニッチプレーヤーからの参入が増加しています。これらの参入者は、多くの場合、中国、インド、パラグアイのような国におけるコスト効率の高い生産手段と豊富なステビア葉の栽培へのアクセスを活用しています。このような力学は、特にReb Aのようなステビオール配糖体のバルクまたはコモディティグレードのセグメントにおいて、価格競争を促進しています。

市場は技術集約型であり、より優れた味覚プロファイルを持つ希少なステビオール配糖体を大規模に生産することを目的とした、発酵ベースの生産における研究開発が進行中です。ステビアとモンクフルーツ、エリスリトール、アルロースを組み合わせた混合甘味料システムの革新も、競争力学と製品開発戦略を再構築しています。

製品の洞察

ステビオサイドセグメントが市場をリードし、2024年には41.2%の最大収益シェアを占めました。この成長は、健康志向の高まりと世界的な糖尿病有病率の増加の中で、天然でカロリーゼロの甘味料に対する需要が高まっていることが背景にあります。ステビオサイドは、ステビア・レバウディアナ(Stevia rebaudiana)由来で、食品や飲料の製剤において砂糖の代用品として広く使用されています。米国、EU、アジア太平洋などの主要市場における規制上の承認と、クリーンラベル製品へのシフトが、ステビオサイドの採用をさらに加速しています。

レバウディオサイドA分野は、他のステビオール配糖体に比べて甘味プロファイルが優れており、後味の苦味が少ないため、増加傾向にあります。高純度で安定性が高いため、飲料、乳製品、卓上甘味料として好まれます。特に北米とヨーロッパでは、加工食品における砂糖削減の需要が高まっているため、ステビオール配糖体の採用に拍車がかかっています。さらに、規制認可の増加と、クリーンラベルの植物由来成分に対する消費者の嗜好が、レバウディオサイドAの市場成長の主な促進要因となっています。

最終用途の洞察

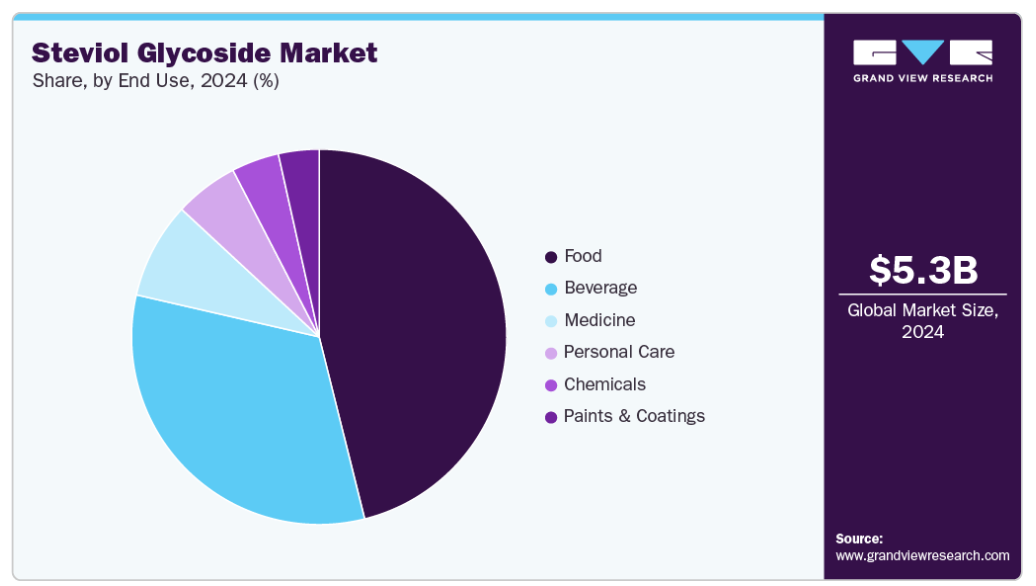

2024年の売上高シェアは46.1%で、食品分野が市場を支配しています。この成長の原動力となっているのは、天然成分や機能性成分の人気が高まっていることで、焼き菓子から代替乳製品まで幅広い食品においてステビオール配糖体の需要が高まっています。都市化、購買力の向上、健康意識の高まりにより、消費者の嗜好は自然な甘味を持つ便利な食品へと変化しています。栄養教育へのアクセスが拡大するにつれ、ステビオール配糖体は進化する食生活のトレンドに対応するために加速度的に増加するものと思われます。

飲料分野は2024年に32.5%の市場収益シェアを占め、予測期間中に急成長すると予測されています。クリーンラベルで低カロリーの飲料オプションに対する需要の高まりが、この成長を後押ししています。世界の消費者が健康志向を強め、砂糖の摂取量を減らそうとしているため、ステビオール配糖体で甘味をつけた飲料が強い支持を得ています。この傾向は、メーカーがステビアベースの配合で製品ラインを拡大することを促し、市場の需要拡大と消費量の増加に繋がっています。

地域別洞察

北米のステビオール配糖体市場は、2024年の収益シェア35.4%で世界を席巻しました。この成長は、健康とウェルネスに対する消費者の意識の高まりによるものです。砂糖税、クリーンイーティング運動、ケト食や糖尿病食の増加は、天然代替品を使用した製品改良に影響を与えます。主要な地域プレーヤーは製品ラインナップを拡大し、多国籍飲料・食品ブランドはステビオール配糖体甘味製品の認知度と入手性を高めています。

米国のステビオール配糖体市場の動向

ステビオール配糖体のような天然甘味料へのシフトを加速させている砂糖消費に関する健康懸念の高まりが、米国市場の成長を牽引しています。市場は、炭酸飲料、フレーバーウォーター、スポーツドリンクなどの飲料分野で特に好調です。医療費の増加、肥満率の上昇、ラベルの透明性に対する需要の高まりにより、ステビオール配糖体は健康志向の製品配合における重要な成分として位置付けられています。

アジア太平洋地域のステビオール配糖体市場の動向

この地域のステビオール配糖体市場の成長は、中国における堅調な農業生産、インドにおける健康意識の高まり、日本と韓国における先進的な製品採用により、非常に多様でダイナミックなものとなっています。健康志向の高まり、急速な都市化、機能性食品や飲料における天然甘味料の需要増加も市場成長の主な要因です。政府の強力な支援、クリーンラベルのトレンド、継続的な地域イノベーションは、市場の拡大をさらに加速し、複数の産業への応用を拡大します。

中国ステビオール配糖体市場は、植物由来の低カロリー甘味料に対する消費者の需要の高まりにより拡大を続けています。中国の食品・飲料分野、特にRTD(レディ・トゥ・ドリンク)茶、機能性飲料、低糖質スナック菓子の急成長は、大きな成長促進要因です。政府の好意的な政策、ステビア栽培の拡大、およびステビオール配糖体の世界最大の輸出国としての地位は、市場の潜在力をさらに強化します。

ヨーロッパのステビオール配糖体市場動向

ヨーロッパのステビオール配糖体市場は、予測期間中に年平均成長率5.2%で成長する見込みです。この成長は主に、天然で低カロリーの甘味料とクリーンラベル製品に対する消費者需要の増加が原動力となっています。健康志向の傾向、砂糖削減への取り組み、食品・飲料配合における継続的な技術革新が、欧州主要国での採用を加速させています。欧州の食品メーカーは、Reb MやReb Dのような高純度配糖体に加工される輸入ステビアの葉に大きく依存しており、地域の価格ダイナミクスに影響を与え、大陸全体の製品イノベーションを刺激しています。

ドイツのステビオール配糖体市場の成長は、オーガニックでクリーンラベルの食品に対する消費者の需要が原動力となっています。特に乳製品、清涼飲料、焼き菓子の分野で、この国の高度な食品加工部門は、改良された製品ラインにこれらの天然甘味料を組み込んでいます。規制上の支援、健康志向の食品トレンド、製剤における継続的な技術革新も、ステビオール糖質の成長に貢献しています。

南米ステビオール配糖体市場の動向

中南米のステビオール配糖体市場は、この地域、特にステビアが自生するパラグアイやブラジルのような国々で、ステビアが長年親しまれていることから利益を得ています。天然で低カロリーの甘味料に対する消費者の関心の高まりと、砂糖の摂取と糖尿病に対する懸念の高まりが需要を促進しています。食品・飲料部門は、健康志向の嗜好に対応するため、積極的に製品を改良しています。規制上の支援や輸出の増加も市場拡大に寄与しています。しかし、一部の地域では価格変動や認知度の低さが依然として課題となっています。全体として、南米は主流製品カテゴリーとニッチ製品カテゴリーにわたってステビオール配糖体の大きな成長可能性を示しています。

中東・アフリカのステビオール配糖体市場動向

中東・アフリカのステビオール配糖体市場は、肥満や糖尿病などのライフスタイルに関連する健康問題に対する意識の高まりに牽引されて、徐々に成長しています。都市化と中間層の増加により、より健康的な代替食品・飲料への需要が高まっています。政府主導の健康への取り組みと小売部門の拡大は、天然甘味料の採用を後押ししています。しかし、国内生産が限定的で輸入依存度が高いため、市場浸透にはまだばらつきがあります。多国籍ブランドがステビアベースの製品を導入し、消費者教育が改善されるにつれて、この地域では、クリーンラベルの低カロリー甘味料ソリューションに対する需要が着実に伸びると予想されます。

ステビオール配糖体の主要企業の洞察

市場で事業を展開する主要企業には、PureCircle社(Ingredion社傘下)、Cargill, Incorporated社、Tate & Lyle社などがあります。

- ステビア原料メーカーであるPureCircle社は、マレーシアに本社を置き、Ingredion Incorporated社(米国)の一員として世界的に事業を展開しています。同社はステビオール配糖体の抽出と応用において、サステナビリティ、産業別統合、イノベーションに注力。世界的な大手食品・飲料ブランドと提携し、天然でカロリーゼロの甘味ソリューションを提供しています。ステビアの葉からReb MやReb Dなどの高強度甘味料を抽出・精製する独自技術で有名。広範なサプライチェーンとR&D能力により、クリーンラベルや砂糖削減製品ラインに合わせたソリューションを提供し、多国籍メーカーに好まれるサプライヤーとなっています。

- 1865年に設立されたカーギル社は、70カ国以上で事業を展開する世界的な食品・農業関連複合企業です。その幅広い製品ポートフォリオは、甘味料、油脂、タンパク質、特殊原料に及びます。カーギルが提供する素材は、サステナビリティ、イノベーション、健康志向のソリューションに重点を置いています。カーギルのステビオール配糖体事業は、特にEverSweet™シリーズを通じて、発酵由来の甘味料イノベーションの最前線にいます。DSM社との合弁会社であるAvansya社との提携により、非遺伝子組み換え酵母による発酵を利用してReb MとReb Dを商業生産しています。その技術は、より良い味と一貫性を提供し、世界中の飲料・食品大手への主要サプライヤーとなっています。

GLG Life Tech Corp.とHOWTIANは、ステビオール配糖体市場産業の新興市場参入企業の一部です。

- GLG Life Tech Corp.はカナダを拠点とする企業で、食品、飲料、栄養補助食品に使用される高純度ステビアおよびモンクフルーツ抽出物を生産しています。GLGは、中国で垂直統合された操業により、葉の栽培から最終成分の加工まで、すべての生産段階を管理し、トレーサビリティ、品質、持続可能性を確保しています。同社は、Reb A、Reb M、および特定の味と性能の要件を満たすように調整されたカスタムブレンドを含む、幅広いステビオール配糖体を提供しています。GLGは、天然でカロリーフリーの甘味ソリューションをグローバルブランドに提供し、農業慣行、抽出技術、コスト効率の高い処方開発における革新性で認められています。

- HOWTIAN社は、天然甘味料と植物由来原料の世界的メーカーです。1999年に設立された同社は、イノシトールの小規模メーカーから、80カ国以上で事業を展開する世界的なステビア生産企業へと発展しました。HOWTIANの垂直統合型事業は、ステビアの栽培、抽出、製剤化を網羅し、サプライチェーン全体を通じて品質管理と持続可能性を保証しています。当社の主力製品であるSoPure™は、Reb A、Reb D、Reb Mを含む高純度のステビオール配糖体を幅広く提供しています。

ステビオール配糖体の主要企業

ステビオール配糖体市場の主要企業は以下のとおりです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- PureCircle (a part of Ingredion)

- Cargill, Incorporated

- Tate & Lyle

- ADM (Archer Daniels Midland)

- GLG Life Tech Corp.

- HOWTIAN

- Evolva Holding SA

- Stevia First Corp.

- Sunwin Stevia International Inc

- Kerry Group plc.

- FUJIFILM Wako Pure Chemical Corporation

- GLSTEVIA

- MORITA KAGAKU KOGYO CO., LTD.

- Zydus Wellness.com

- Whole Earth Brands

- Daepyung Co., Ltd.

最近の展開

- 2024年6月、イングレディオン・インコーポレイテッドは、英国の食品安全規制当局がバイオコンバージョンにより製造されたイングレディオンのステビオール配糖体PureCircleの使用を承認し、食品および飲料用途に最も風味豊かなステビア分子へのアクセスが拡大したと発表しました。

- 2024年5月、HOWTIAN社は、ステビア製品の中でもトップクラスの評価を得ているSoPure製品ラインの新製品として、さまざまな飲料用途向けに特別に配合・改良された独自のステビア配合を特徴とするSoPure Andromedaを発表しました。

ステビオール配糖体の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供します。この調査において、Grand View Research社は世界のステビオール配糖体市場レポートを製品、最終用途、地域に基づいてセグメント化しています:

- 製品展望(数量、キロトン;売上高、百万米ドル;2018年〜 2030年)

- ステビオサイド

- レバウディオサイドA

- レバウディオサイドC

- ダルコシドA

- その他

- 最終用途の展望(数量、キロトン;売上高、百万米ドル;2018年~2030年)

- 飲料

- 食品

- 医薬品

- 化学品

- 塗料・コーティング剤

- パーソナルケア

- 地域別展望(数量、キロトン;売上高、百万米ドル;2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.1.1. 市場セグメンテーション

1.1.2. 市場の定義

1.2. 調査範囲と前提条件

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場スナップショット、2024年(百万米ドル)

2.2. セグメント別スナップショット

2.3. 競争環境スナップショット

第3章. ステビオール配糖体の世界市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 技術動向

3.4. 価格動向分析、2018年~2030年

3.4.1. 価格に影響を与える要因

3.5. 規制の枠組み

3.6. 市場ダイナミクス

3.6.1. 市場促進要因分析

3.6.2. 市場阻害要因分析

3.6.3. 市場機会分析

3.6.4. 市場の課題分析

3.7. 事業環境分析

3.7.1. ポーターのファイブフォース分析

3.7.2. PESTEL分析

第4章. ステビオール配糖体の世界市場 製品推定と動向分析

4.1. 主要な要点

4.2. 製品動向分析と市場シェア、2024年および2030年

4.2.1. ステビオサイド

4.2.1.1. 市場の推定と予測、2018年 – 2030年 (キロトン) (百万米ドル)

4.2.2. レバウディオサイドA

4.2.2.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.2.3. レバウディオサイドC

4.2.3.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.2.4. ダルコシドA

4.2.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.2.5. その他

4.2.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第5章. ステビオール配糖体の世界市場 最終用途の推定と動向分析

5.1. 主要な要点

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.2.1. 飲料

5.2.1.1. 市場の推定と予測、2018年~2030年(キロトン)(USD Million)

5.2.2. 食品

5.2.2.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.2.3. 医薬品

5.2.3.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.2.4. 化学品

5.2.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.2.5. 塗料・コーティング剤

5.2.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.2.6. パーソナルケア

5.2.6.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第6章. ステビオール配糖体の世界市場 地域別推定と動向分析

6.1. 主要な要点

6.2. 地域別動向分析と市場シェア、2024年および2030年

6.3. 北米

6.3.1. ステビオール配糖体市場の推定と予測、2018年〜2030年 (キロトン) (百万米ドル)

6.3.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.3.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3.4. 米国

6.3.4.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.3.4.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.3.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3.5. カナダ

6.3.5.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.3.5.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.3.5.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3.6. メキシコ

6.3.6.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.3.6.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.3.6.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

6.4. ヨーロッパ

6.4.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.4.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.4.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

6.4.4. ドイツ

6.4.4.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.4.4.2. 市場の推定と予測、製品別、2018年〜2030年 (キロトン) (百万米ドル)

6.4.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.4.5. イギリス

6.4.5.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.4.5.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.4.5.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.4.6. フランス

6.4.6.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.4.6.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.4.6.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.4.7. イタリア

6.4.7.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.4.7.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.4.7.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.4.8. スペイン

6.4.8.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.4.8.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.4.8.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

6.5. アジア太平洋地域

6.5.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.5.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.5.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

6.5.4. 中国

6.5.4.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.5.4.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.5.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.5.5. インド

6.5.5.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.5.5.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.5.5.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.5.6. 日本

6.5.6.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.5.6.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.5.6.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.5.7. 韓国

6.5.7.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.5.7.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.5.7.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

6.6. 南米アメリカ

6.6.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.6.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.6.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.6.4. ブラジル

6.6.4.1. ステビオール配糖体の市場推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6.4.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.6.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. ステビオール配糖体の市場推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.6.5.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.6.5.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

6.7. 中東・アフリカ

6.7.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.7.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.7.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.7.4.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.7.4.3. 市場の推定と予測:最終用途別、2018年~2030年 (キロトン) (百万米ドル)

6.7.5. 南アフリカ

6.7.5.1. ステビオール配糖体の市場推定と予測、2018〜2030年 (キロトン) (百万米ドル)

6.7.5.2. 市場の推定と予測、製品別、2018〜2030年 (キロトン) (百万米ドル)

6.7.5.3. 市場の推定と予測:最終用途別、2018年~2030年(キロトン) (百万米ドル)

第7章. 競合情勢

7.1. 世界の主要プレーヤーと最近の動向と産業への影響

7.2. 企業/競合の分類

7.3. 企業の市場ポジション分析、2024年

7.4. 企業ヒートマップ分析

7.5. 企業ダッシュボード分析

7.6. 戦略マッピング

7.6.1. 事業拡大

7.6.2. 合併と買収

7.6.3. 提携/パートナーシップ/合意

7.6.4. 新製品の上市

7.6.5. その他

第8章. 企業リスト(概要、業績、製品概要)

8.1. ピュアサークル

8.1.1. 会社概要

8.1.2. 業績

8.1.3. 製品ベンチマーク

8.2. カーギル社

8.2.1. 会社概要

8.2.2. 業績

8.2.3. 製品ベンチマーク

8.3. テート&ライル

8.3.1. 会社概要

8.3.2. 業績

8.3.3. 製品ベンチマーク

8.4. ADM(アーチャー・ダニエルズ・ミッドランド)

8.4.1. 会社概要

8.4.2. 業績

8.4.3. 製品ベンチマーク

8.5. GLGライフテック

8.5.1. 会社概要

8.5.2. 業績

8.5.3. 製品ベンチマーク

8.6. 豊田通商

8.6.1. 会社概要

8.6.2. 業績

8.6.3. 製品ベンチマーク

8.7. エボルバホールディングSA

8.7.1. 会社概要

8.7.2. 業績

8.7.3. 製品ベンチマーク

8.8. ステビア・ファースト社

8.8.1. 会社概要

8.8.2. 業績

8.8.3. 製品ベンチマーク

8.9. サンウィン・ステビア・インターナショナル

8.9.1. 会社概要

8.9.2. 業績

8.9.3. 製品ベンチマーク

8.10. ケリーグループ

8.10.1. 会社概要

8.10.2. 業績

8.10.3. 製品ベンチマーク

8.11. 富士フイルム和光純薬

8.11.1. 会社概要

8.11.2. 業績

8.11.3. 製品ベンチマーク

8.12. グルステビア

8.12.1. 会社概要

8.12.2. 業績

8.12.3. 製品ベンチマーク

8.13. 森田化学工業株式会社

8.13.1. 会社概要

8.13.2. 業績

8.13.3. 製品ベンチマーク

8.14. ザイダス・ウェルネス・ドットコム

8.14.1. 会社概要

8.14.2. 業績

8.14.3. 製品ベンチマーク

8.15. ホールアースブランド

8.15.1. 会社概要

8.15.2. 業績

8.15.3. 製品ベンチマーク

8.16. 大平製薬

8.16.1. 会社概要

8.16.2. 業績

8.16.3. 製品ベンチマーク

表一覧

1. ステビオール配糖体市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

2. ステビオール配糖体市場の推定と予測:ステビオサイド別、2018年~2030年(キロトン) (百万米ドル)

3. ステビオール配糖体市場の推定と予測:レバウディオサイドA別、2018~2030年(キロトン) (百万米ドル)

4. ステビオール配糖体市場の推定と予測:レバウディオサイドC別、2018~2030年(キロトン) (百万米ドル)

5. ステビオール配糖体市場の推定と予測:ダルコシドA別、2018~2030年(キロトン) (百万米ドル)

6. ステビオール配糖体市場の推定と予測:その他:2018~2030年(キロトン) (百万米ドル)

7. ステビオール配糖体市場の推定と予測:最終用途別、2018~2030年 (キロトン) (百万米ドル)

8. ステビオール配糖体市場の推定と予測:飲料別、2018~2030年(キロトン) (百万米ドル)

9. ステビオール配糖体市場の推定と予測:2018~2030年 食品別 (キロトン) (百万米ドル)

10. ステビオール配糖体市場の推定と予測:医薬品別、2018~2030年(キロトン) (百万米ドル)

11. ステビオール配糖体市場の推定と予測:化学製品別、2018~2030年(キロトン) (百万米ドル)

12. ステビオール配糖体市場の推定と予測:塗料・コーティング剤別、2018~2030年 (キロトン) (百万米ドル)

13. ステビオール配糖体市場の推定と予測:パーソナルケア、2018~2030年 (キロトン) (百万米ドル)

14. ステビオール配糖体市場の地域別推定と予測、2018~2030年 (キロトン) (百万米ドル)

15. 北米のステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

16. 北米のステビオール配糖体市場の製品別推定と予測、2018~2030年 (キロトン) (百万米ドル)

17. 北米のステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

18. 米国のステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

19. 米国のステビオール配糖体市場の予測および商品別予測 (2018年~2030年) (単位) (百万米ドル) (キロトン)

20. 米国のステビオール配糖体市場の予測および用途別 (2018年~2030年) (キロトン) (百万米ドル)

21. カナダのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

22. カナダのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

23. カナダステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

24. メキシコのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

25. メキシコのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

26. メキシコのステビオール配糖体市場の推定と予測:最終用途別(2018~2030年) (キロトン) (百万米ドル)

27. ヨーロッパのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

28. ヨーロッパのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

29. ヨーロッパステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

30. ドイツのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

31. ドイツのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

32. ドイツのステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

33. イギリスのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

34. 英国のステビオール配糖体市場の予測および商品別予測、2018~2030年 (キロトン) (百万米ドル)

35. 英国ステビオール配糖体市場の推定と予測:最終用途別(2018~2030年) (キロトン) (百万米ドル)

36. フランスステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

37. フランスステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

38. フランスステビオール配糖体市場の予測および用途別予測 (2018年~2030年) (キロトン) (百万米ドル)

39. イタリアのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

40. イタリアのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

41. イタリアのステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

42. スペインのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

43. スペインのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

44. スペインのステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

45. アジア太平洋地域のステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

46. アジア太平洋地域のステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

47. アジア太平洋地域のステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

48. 中国のステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

49. 中国のステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

50. 中国ステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

51. 日本のステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

52. 日本のステビオール配糖体市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

53. 日本のステビオール配糖体市場の予測および用途別予測:2018年~2030年(キロトン) (百万米ドル)

54. インドのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

55. インドのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

56. インドのステビオール配糖体市場の推定と予測:最終用途別 (2018年~2030年) (キロトン) (百万米ドル)

57. 韓国のステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

58. 韓国のステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

59. 韓国ステビオール配糖体市場の予測および用途別予測 (2018~2030年) (キロトン) (百万米ドル)

60. 南米ステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

61. 南米ステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

62. 南米ステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

63. ブラジルのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

64. ブラジルのステビオール配糖体市場の予測、製品別、2018~2030年 (キロトン) (百万米ドル)

65. ブラジルのステビオール配糖体市場の推定と予測:最終用途別 (2018〜2030年) (キロトン) (百万米ドル)

66. アルゼンチンのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

67. アルゼンチンのステビオール配糖体市場の推定と予測、製品別、2018~2030年 (キロトン) (百万米ドル)

68. アルゼンチンのステビオール配糖体市場の推定と予測:最終用途別 (2018~2030年) (キロトン) (百万米ドル)

69. 中東・アフリカのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

70. 中東 & アフリカのステビオール配糖体市場の予測および商品別予測 (2018年~2030年) (キロトン) (百万米ドル)

71. 中東 & アフリカのステビオール配糖体市場の予測および用途別予測 (2018年~2030年) (キロトン) (百万米ドル)

72. サウジアラビアのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

73. サウジアラビアのステビオール配糖体市場の製品別推定と予測 (2018年~2030年) (キロトン) (百万米ドル)

74. サウジアラビアのステビオール配糖体市場の推定と予測:最終用途別 (2018年~2030年) (キロトン) (百万米ドル)

75. 南アフリカのステビオール配糖体市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

76. 南アフリカのステビオール配糖体市場の製品別推定と予測、2018~2030年 (キロトン) (百万米ドル)

77. 南アフリカのステビオール配糖体市場の推定と予測:最終用途別(2018~2030年) (キロトン) (百万米ドル)

図表一覧

1. 情報調達

2. 一次調査パターン

3. 一次調査のプロセス

4. 市場調査のアプローチ – ボトムアップ・アプローチ

5. マーケットリサーチアプローチ-トップダウンアプローチ

6. 市場調査のアプローチ – 複合的アプローチ

7. ステビオール配糖体市場-市場スナップショット

8. ステビオール配糖体市場-セグメント別スナップショット (1/2)

9. ステビオール配糖体市場-セグメント別スナップショット (2/2)

10. ステビオール配糖体市場-競合環境スナップショット

11. ステビオール配糖体市場 普及と成長展望マッピング

12. ステビオール配糖体市場 金額別分析

13. ステビオール配糖体市場: ポーターのファイブフォース分析

14. ステビオール配糖体市場: PESTEL分析

15. ステビオール配糖体市場: 製品動向分析、2024年および2030年

16. ステビオール配糖体市場: 最終用途の動向分析、2024年および2030年

17. ステビオール配糖体市場: 地域別動向分析、2024年および2030年

18. ステビオール配糖体市場 企業のポジショニング分析

19. ステビオール配糖体市場 市場ダッシュボード分析

20. ステビオール配糖体市場 戦略マッピング

| ※参考情報 ステビオール配糖体は、南米のステビア植物(Stevia rebaudiana)から抽出される天然の甘味料です。ステビアの葉にはさまざまな種類の配糖体が含まれており、その中でも特に甘味が強い成分として知られています。ステビオール配糖体は、砂糖と比較して数百倍の甘さを持ちながら、カロリーはほぼゼロであるため、食事制限やダイエットに関心のある人々に人気があります。 ステビオール配糖体には主に、ステビオシド、レバウディオサイドA、レバウディオサイドC、ダルシノシドAなど、複数の種類があります。これらの化合物は、糖類の一種であるグルコースがステビオールという骨格に結合した構造を持っており、食用に適しています。特に、レバウディオサイドAはその甘さが高く、最近の研究ではその健康に良い効果も注目されています。 用途としては、食品業界での利用が一般的です。飲料や菓子、冷凍食品、ダイエット食品など、さまざまな製品に使われています。また、砂糖の代わりに使用されるため、カロリー制限をしている人々や糖尿病患者にとっても非常に有用です。そのため、ステビオール配糖体は世界中の多くの国で使用され、特に健康志向の消費者に人気があります。 また、ステビオール配糖体はその甘さだけでなく、抗酸化作用や抗炎症作用があるといった研究結果も報告されています。これにより、健康や美容に関心のある消費者が、ステビオールを取り入れることが期待されています。一部の研究では、ステビオール配糖体が血糖値のコントロールに寄与する可能性も示されています。 さらに、関連技術としては、ステビアの栽培や加工技術が発展しています。農業においては、無農薬栽培や有機栽培がメインストリームになってきており、これにより品質の高い原料が供給されるようになっています。加工技術に関しては、抽出法や精製法が進化しており、より高純度のステビオール配糖体を効率的に得ることが可能になっています。このような技術革新は、ステビオール製品の品質向上とコスト削減に寄与しています。 市場では、ステビオール配糖体を使用した製品が増加しており、特に無糖飲料や糖質オフ食品が多く見られます。このような市場動向は、健康に対する意識の高まりや、食の多様化に応じたものです。消費者のニーズに応じて、さまざまなフレーバーや種類のステビオール製品が登場しており、ますます需要が高まっています。 加えて、ステビオール配糖体の安全性に関しては、国際的な規制機関からの承認を受けており、一般的に安全とされています。ただし、過剰摂取による影響に関する研究はまだ進行中であるため、適量を守ることが推奨されます。特に、妊娠中の方や特定の健康状態を持つ方は、事前に専門家に相談することが重要です。 このように、ステビオール配糖体は天然の甘味料として、健康志向の高い分野で多くの可能性を秘めています。今後の研究や技術の進展によって、さらに多くの用途が開発されることが期待されており、食品業界において重要な役割を果たすでしょう。 |