これらの化合物は、主に古い資産やシェール層において、設備を保護し井戸の生産量を向上させながら、円滑な操業を保証します。エネルギー情報局(EIA)によれば、米国、ブラジル、カナダ、ガイアナなどの非OPEC+諸国は、2026年までに日量290万バレルの生産増を見込んでおり、化学的解決策による生産性向上が急務となっています。米国石油協会(API)、米国環境保護庁(EPA)、労働安全衛生局(OSHA)などの機関による基準によって強化された環境・安全規制は、産業を高性能かつ環境的に持続可能な化学技術へと導いており、この分野の継続的な成長を促進しています。

特殊油田化学品市場における魅力的な機会

中東・アフリカ地域

中東・アフリカの特殊油田化学品市場は、上流部門活動の増加、増産技術(EOR)の導入拡大、エネルギー需要の増大により急速に拡大しています。エコフレンドリー配合技術の開発、規制順守、非在来型資源の開発といったイノベーションが、さらなる成長を支えています。

特殊油田化学品市場は、探査・生産活動の増加を原動力として着実に成長しています。効率性、耐久性、環境規制への適合性を提供するこれらの化学品は、現代の石油・ガス事業における信頼性の高い性能に不可欠です。

エコフレンドリーな配合技術、ナノテクノロジー、リアルタイムモニタリングの進歩が、特殊油田化学品市場の革新を推進しています。これらの技術は効率性、規制適合性、費用対効果を高め、現代の石油・ガス事業にとって極めて重要です。

中東・アフリカ地域は予測期間中、年平均成長率(CAGR)5.8%で最も急速な成長が見込まれています。

厳しい環境規制、高い配合コスト、過酷な環境下での性能制限といった課題が、様々な上流工程アプリケーションにおける特殊油田化学品市場の成長を抑制しています。

世界の特殊油田化学品市場の動向

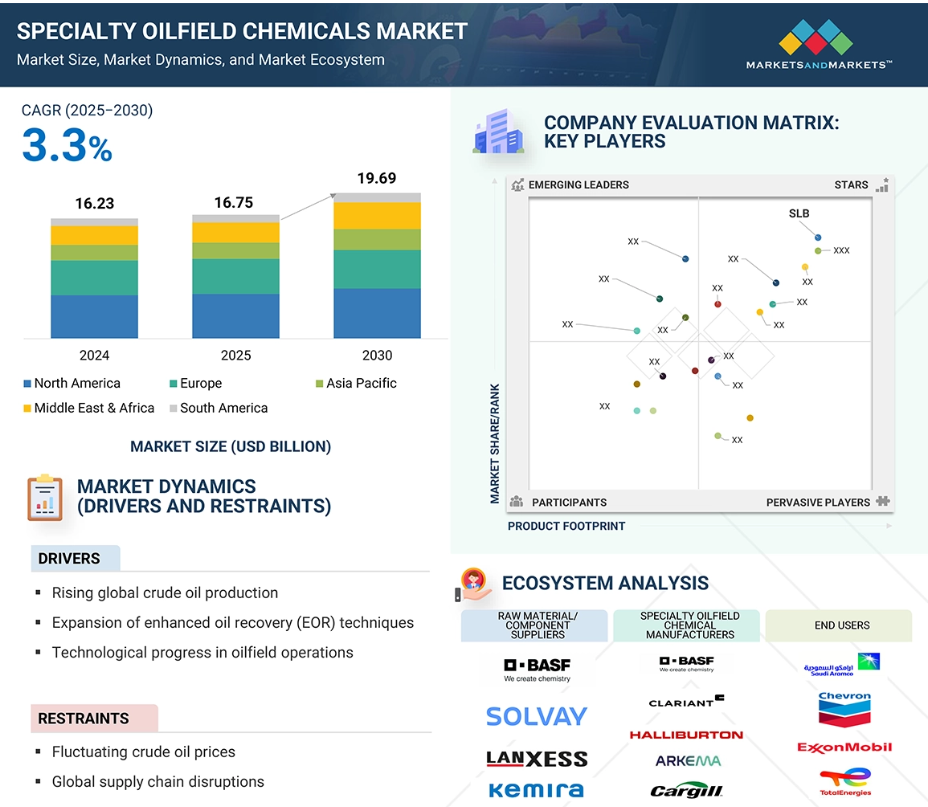

推進要因:世界的な原油生産量の増加

世界的な原油生産量の継続的な増加と、探査・生産活動の運用複雑性の高まりが、特殊油田化学品市場の成長を促進しています。非在来型埋蔵量や複雑な地質構造をターゲットとする生産者において、高度な化学ソリューションへの需要が高まっています。これは、腐食制御やスケール防止、増進採油(EOR)作業と並行して、フロー保証を維持するためにこれらのソリューションが不可欠であるためです。2024年、アメリカの原油生産量は1日当たり1,320万バレルという過去最高を記録し、このうちパーミアン盆地が水平掘削と水圧破砕技術により48%以上を占めました(出典:アメリカエネルギー情報局)。これらの採掘技術は、坑井の健全性維持、生産性向上、資産寿命延長のために特殊化学品に大きく依存しています。

アメリカ、ブラジル、カナダ、ガイアナを含む非OPEC+諸国は、2026年までに日量290万バレルの増産を見込んでおります。カナダのオイルサンドは2024年初頭、蒸気重力排水法(SAGD)を含む熱抽出手段により日量350万バレルを生産しており、これには多量の化学薬品投入が不可欠です(出典:カナダエネルギー規制庁)。米国環境保護庁(EPA)や米国石油協会(API)を含む組織は、油田運営における重要な生産領域や主要セクターを最適化するための特殊化学品需要増加を促す規制基準を支持しております。

制約要因:原油価格の変動

特殊油田化学品は、上流投資判断に直接影響する原油価格の変動性という産業制約に直面しております。価格下落時には生産予算が縮小し、必須化学サービス、掘削補助剤・刺激剤、仕上げ添加剤への支出が延期または削減される傾向があります。アメリカエネルギー情報局(EIA)の報告によれば、2024年のウェスト・テキサス・インターミディエート(WTI)原油の平均価格はバレル当たり76.60ドルであり、パンデミック後および地政学的混乱後の市場安定を示しています。EIAは下降傾向を予測しており、平均価格は2025年にバレル当たり61.81米ドルまで低下し、その後2026年末までに59~56米ドルの範囲まで下落すると見込まれています。

この価格帯は、ミッドランドやデラウェアといった主要盆地における損益分岐点生産コスト(バレル当たり62~64米ドルと推定)に接近しています。利益率の縮小は、特に高性能化学品が必要な資本集約型プロセスにおいて、慎重な支出と探査決定の延期をもたらします。専門的な油田化学品の需要は原油価格の変動に極めて敏感です。長期的なエネルギー需要は堅調であるものの、短期的な価格変動は上流の石油・ガス事業への投資を阻害し、化学品供給業者の市場拡大を大きく妨げる可能性があります。

機会:新興地域における油田探査の増加

南米アメリカ、アフリカ、アジア太平洋地域における新たな油田の探査・開発に伴い、特殊油田化学品市場には新たな可能性が開かれております。多くの開発済み油田が枯渇に近づく中、産油国は将来の生産水準維持のため、未発見の埋蔵量を探求しております。新規油田は地質学的・環境的に複雑な側面を伴うことが多く、掘削、セメント注入、刺激処理、生産プロセスを支える新たな化学品組成が必要となります。石油輸出国機構(OPEC)によれば、ラテンアメリカの確認原油埋蔵量は2020年の330億7200万バレルから2024年には344億8800万バレルに増加しました。

インドの原油埋蔵量も2020年の46億バレルから2024年には約50億バレルに増加しており、継続的な掘削活動が示唆されます。一方、アフリカの埋蔵量は1190億バレル超で安定を維持しています。石油エンジニアリング協会によれば、2022年の油井発見数は減少したものの、過去10年間における南アフリカ、オーストラリア、ベネズエラでの大規模な発見により、10,500井以上の油井および関連インフラの大規模開発が進められております。新規開発フィールドのオペレーターは、回収率の最大化、運用リスクの低減、環境規制への対応を図るため、より専門的な化学ソリューションを求めております。こうした動向は、特殊油田化学品市場にとって大きな機会をもたらしております。

課題:厳格な環境規制と持続可能性への圧力

石油・ガス事業が生態系に与える影響を軽減するための環境規制の強化は、特殊油田化学品にとって重大な課題となっています。特に深海や海洋環境における掘削・生産工程で使用される特殊油田化学品が、陸域や海洋環境を汚染する可能性が懸念されています。これに対応し、国際的な規制当局は化学品の配合、排出、利用に関して厳格な規制を実施しています。

ヨーロッパでは、ヨーロッパ化学物質庁(ECHA)がREACH規制枠組みのもとで化学物質の厳格な評価と登録を義務付けています。ドイツ、オランダ、英国などの国々は、英国の「海洋化学物質届出制度(OCNS)」を含む補足的な国内規則を導入しており、海洋化学物質の環境安全性を評価することを義務付けています。アメリカ環境保護庁(EPA)は、水質浄化法に基づき排出を規制するとともに、有害物質規制法(TSCA)のもとで水圧破砕用化学物質の開示を義務付けています。規制圧力により、メーカーは高性能かつ環境的に持続可能な代替品の提供を迫られています。しかしながら、過酷な圧力・温度・腐食環境に耐えうる持続可能な化学製剤の開発は、技術的に困難かつ経済的に実現不可能な状態が続いており、イノベーションと市場商業化の速度を制約しています。

世界の特殊油田用化学品市場エコシステム分析

特殊油田用化学品市場のエコシステムには、原材料サプライヤー、特殊油田用化学品メーカー、流通業者、エンドユーザーが含まれます。原材料サプライヤーは必須の基礎化学物質を提供します。特殊油田化学品メーカーは、規制要件を損なうことなく、多様な最終用途産業のニーズに応える各種油田化学品を製造します。流通業者は適切なサプライチェーンを通じて市場アクセスを実現します。上流の石油・ガス産業では、極限の圧力・温度・化学的攻撃性条件下において、坑井生産性の向上、流動性確保、腐食防止、スケール防止、貯留層刺激を必要とする用途に特殊油田化学品が採用されています。

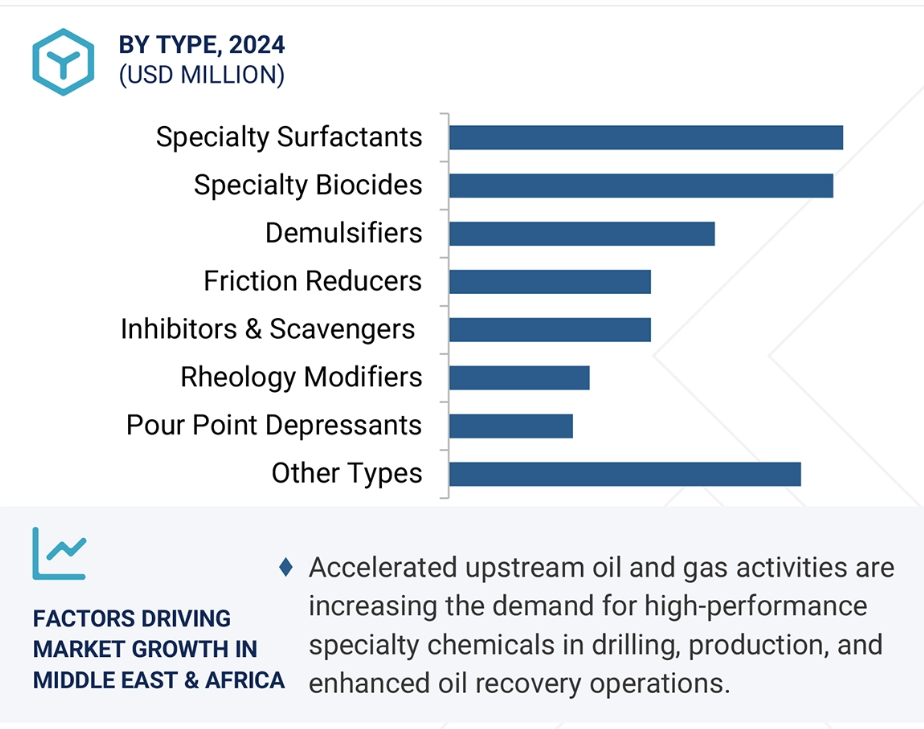

予測期間において最も急速な成長が見込まれる特殊界面活性剤

特殊界面活性剤は、予測期間中に特殊油田化学品市場で最も急速に成長するセグメントとなる見込みです。これらの化合物は、石油抽出の効率化、掘削効率の向上、エマルジョン管理において重要な役割を果たすためです。界面活性剤は界面張力を低減し、石油の流動性を促進するため、成熟油田と非在来型油田の両方における化学的増進採油(cEOR)プロセスに不可欠です。

規制当局や政府機関の取り組みが普及促進に寄与しています。アメリカエネルギー省化石エネルギー・炭素管理局(FECM)は、資金援助や研究イニシアチブを通じて回収技術向上を推進しています。さらに、環境保護庁(EPA)が施行する「水質浄化法(CWA)」および「安全飲料水法(SDWA)」に基づく法令は、環境影響低減のため低毒性・生分解性界面活性剤の需要を喚起しています。グリーンケミストリーと持続可能な製造手法の進展により、アメリカおよびEUのREACH安全ガイドラインに準拠したバイオベース界面活性剤の開発が加速しています。これらの界面活性剤は高塩分濃度・高温・高圧環境への耐性を有するため、過酷な上流工程での使用が可能となります。配合科学とナノテクノロジーの分野では、性能向上とカスタマイズオプションの実現が進んでいます。油田作業において環境保護と効率性を両立させるソリューションが求められることから、特殊界面活性剤市場は強力な拡大が見込まれます。

増進採油技術は予測期間中、最も速い成長率を示すと予想されます

増進採油技術(EOR)は、老朽化・枯渇しつつある埋蔵油層から追加の石油を抽出する必要性が高まっていることを背景に、予測期間中に特殊油田化学品市場で最も速い成長率を示すと予想されます。従来の採油法では、埋蔵原油のわずか20~40%しか回収できませんが、EOR技術、特に特殊な界面活性剤、ポリマー、アルカリを用いた化学的EORは、回収率を30~60%まで向上させることが可能です。これにより、油田の寿命延長と生産効率の向上に重要な役割を果たしています。

政府の規制と資金援助がEORの急速な普及を促進しています。アメリカエネルギー省(DOE)は、国家エネルギー政策の重要な要素としてEORを重視しており、CO2-EORだけでも追加で84~181億バレルの石油を生産し、最大119億メートルトンのCO2を隔離することが可能です。強化されたセクション45Q税額控除は、回収したCO2を用いた増進採油の実施を企業に促す一方、環境保護庁(EPA)は安全な飲料水法の一環としてクラスVI注入井の報告を義務付けています。エネルギー企業が炭素排出量の最小化と回収性能の最大化の両方に注力しているため、特殊油田化学品は主にEOR作業に活用されています。

予測期間中、中東・アフリカ地域が最も急速に成長する見込み

中東アフリカ地域(MEA)は、予測期間中に特殊油田化学品市場で最も高い成長率を示すと予想されます。これは、急増する石油・ガス探査活動、上流プロジェクトへの投資拡大、炭化水素回収率と操業効率の最大化を目指す地域戦略に牽引されるものです。中東では、サウジアラビア、アラブ首長国連邦(UAE)、クウェートの生産が、アラムコのジャフラシェールガスプロジェクトやADNOCのEORプログラムといった大規模上流プロジェクトを通じて拡大しています。困難な貯留層条件下での掘削において、効果的かつ持続可能な回収を確保するためには、腐食防止剤、解乳化剤、界面活性剤などの特殊化学品がますます必要とされています。

地域の国営石油会社は、サウジアラビアの「ビジョン2030」やUAEの「オペレーション3000億」といった長期戦略的枠組みに沿い、下流部門の統合や特殊化学品の現地生産への投資を進めています。これにより輸入依存度の低減と国内エネルギー供給網の強化を図っています。モザンビーク、ナイジェリア、ナミビアの生産者とのグローバルなパートナーシップが、アフリカ全域における開発イニシアチブの拡大を推進しています。政府のリーダーシップ変更と規制システムの改善により、主に海洋および深海作業において特殊化学品を活用する好条件が整っています。こうした多様な地域的要素が相まって、中東アフリカは特殊油田化学品市場として発展する好条件を備えています。

2025年から2030年にかけて最も高いCAGRを達成する地域

イラク:地域で最も成長が速い市場

特殊油田化学品市場の最近の動向

- 2025年7月、SLBは生産化学品、人工揚水技術、デジタル技術における能力強化を目的としてChampionXを買収しました。

- 2024年5月、SLBはナイジェリア国営石油会社の子会社であるNNPC Energy Services Limited(EnServ)との戦略的提携を発表し、ナイジェリアの石油・ガス分野におけるサービス提供体制の強化を図りました。

- 2024年5月、BASFは世界的な需要拡大に対応するため、スペイン・タラゴナ工場におけるパラフィン抑制剤「Basoflux」シリーズの生産能力を拡大しています。

- 2024年5月、ダウ社はワイオミング州およびワイオミング大学と提携し、石油回収率の向上と温室効果ガス排出量の削減を目的とした5年間のプログラム「ワイオミングガス注入イニシアチブ(WGII)」を開始いたしました。

主要市場プレイヤー

特殊油田化学品市場の主要プレイヤーには以下が含まれます

BASF (Germany)

Clariant (Switzerland)

Dow (US)

Syensqo (Belgium)

SLB (US)

Halliburton (US)

Baker Hughes Company (US)

Arkema (France)

Cargill, Incorporated (US)

Chevron Phillips Chemical Company LLC (US)

Albemarle Corporation (US)

Stepan Company (US)

Innospec Inc. (US)

Lubrizol (US)

Nouryon (Netherlands)

Ashland (US)

Thermax Limited (India)

Elementis PLC (UK)

Flotek Industries, Inc. (US)

Geo (US)

SMC Global (US)

Oleon NV (Belgium)

PureChem Services (Canada)

Sterling Specialty Chemicals (US)

Enroil (Oman)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地域範囲 31

1.3.2 対象および除外項目 32

1.3.3 対象年 32

1.3.4 対象通貨 33

1.3.5 対象単位 33

1.4 制限事項 33

1.5 ステークホルダー 33

1.6 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 業界の主な洞察 37

2.2 市場規模の推定 38

2.3 基本数値の算出 40

2.3.1 需要側アプローチ 40

2.3.2 供給側アプローチ 40

2.4 市場予測アプローチ 40

2.4.1 供給側 40

2.4.2 需要側 41

2.5 データの三角測量 41

2.6 要因分析 42

2.7 調査の前提 42

2.8 調査の限界とリスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 特殊油田化学品市場における魅力的な機会

47

4.2 北米:特殊油田用化学薬品市場、

用途および国別 48

4.3 特殊油田用化学薬品市場、種類別 48

4.4 特殊油田用化学薬品市場、用途別 49

4.5 国別特殊油田用化学薬品市場 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 世界的な原油生産量の増加 51

5.2.1.2 石油増進回収(EOR)技術の拡大 52

5.2.1.3 探査および生産技術の高度化 52

5.2.2 抑制要因 53

5.2.2.1 原油価格の変動 53

5.2.2.2 世界的なサプライチェーンの混乱 53

5.2.3 機会 54

5.2.3.1 新興地域における油田探査の増加 54

5.2.3.2 老朽化が進む石油貯留層 55

5.2.4 課題 55

5.2.4.1 厳しい環境規制と持続可能性への圧力 55

5.2.4.2 過酷な環境における操業上の複雑さが化学製品の性能を制限 56

5.3 顧客のビジネスに影響を与えるトレンドと混乱 56

5.3.1 顧客のビジネスに影響を与えるトレンドと混乱 56

5.4 エコシステム分析 58

5.5 バリューチェーン分析 59

5.6 関税および規制の動向 61

5.6.1 関税分析(HSコード:381190) 61

5.6.2 規制機関、政府機関、およびその他の組織 63

5.6.3 主な規制 66

5.6.3.1 ISO 10414-1 / API RP 13B-1 66

5.6.3.2 OSPAR 決定 2000/2 および HOCNF 66

5.6.3.3 API RP 55 – 油田における H₂S 安全のための推奨慣行 66

5.6.3.4 ISO 10416 / API RP 13K 66

5.6.3.5 REACH 規則 (EC) No 1907/2006 67

5.6.4 価格分析 67

5.6.4.1 タイプに基づく価格分析 67

5.6.4.2 地域別の価格分析 68

5.7 貿易分析 69

5.7.1 輸出シナリオ (HS コード 381190) 69

5.7.2 輸入シナリオ (HSコード381190) 70

5.8 技術分析 71

5.8.1 主要技術 71

5.8.1.1 ナノエマルジョン 71

5.8.1.2 生分解性化学物質 71

5.8.2 補完技術 72

5.8.2.1 徐放性添加剤(カプセル化) 72

5.8.3 関連技術 72

5.8.3.1 酵素ベースの製剤 72

5.9 特許分析 73

5.9.1 はじめに 73

5.9.2 方法論 73

5.9.3 特殊油田用化学薬品市場、特許分析、2015年~2024年 73

5.10 主要会議およびイベント、2025年~2026年 77

5.11 ケーススタディ分析 77

5.11.1 スケール防止および高温殺菌剤ソリューションによるスケール堆積の防止 – ARKEMA社のNORUST 9 M 50 FR 77

5.11.2 高性能の耐寒性パラフィン抑制剤による熱修復の頻度の削減 78

5.11.3 多機能トリアジン系 H₂S スカベンジャーによるスケール堆積の防止 – LX-1358 78

5.12 投資および資金調達シナリオ 79

5.13 特殊油田用化学薬品市場に対する GEN AI/AI の影響 79

5.13.1 はじめに 79

5.14 ポーターの 5 つの力分析 82

5.14.1 新規参入者の脅威 83

5.14.2 代替品の脅威 83

5.14.3 供給者の交渉力 83

5.14.4 購入者の交渉力 83

5.14.5 競争の激しさ 83

5.15 主要な利害関係者および購入基準 84

5.15.1 購買プロセスにおける主要なステークホルダー 84

5.15.2 購買基準 85

5.16 マクロ経済分析 85

5.16.1 はじめに 85

5.16.2 GDP の動向と予測 86

5.17 2025 年の米国関税が特殊油田用化学薬品市場に与える影響 86

5.17.1 はじめに 86

5.17.2 主な関税率 87

5.17.3 価格への影響分析 87

5.17.4 各国・地域への影響 88

5.17.4.1 米国 88

5.17.4.2 中国 88

5.17.4.3 中東 88

5.17.4.4 インド 88

5.17.5 最終用途産業への影響 88

6 特殊油田用化学薬品市場、種類別 89

6.1 はじめに 90

6.2 乳化防止剤 92

6.2.1 原油の純度向上に対する需要が市場を牽引 92

6.3 抑制剤およびスカベンジャー 92

6.3.1 老朽化した油井における腐食問題の増大が市場を牽引 92

6.4 レオロジー調整剤 93

6.4.1 掘削作業における操作の精度と安全性の確保に対する需要の高まりが市場を牽引 93

6.5 摩擦低減剤

6.5.1 需要の加速化を図るための坑井刺激プログラムの拡大 93 93

6.5.1 需要拡大に向けた坑井刺激プログラムの拡大 93

6.6 特殊殺生物剤 94

6.6.1 需要拡大に向けた微生物による腐食対策の必要性の高まり 94

6.7 特殊界面活性剤 94

6.7.1 需要拡大に向けた増産努力の急増 94

6.7.1 需要を推進する石油増進回収努力の急増 94

6.8 流動点降下剤 95

6.8.1 需要を支えるアジア産原油の高いワックス含有量 95

6.9 その他の種類 95

7 貯留層タイプ別特殊油田用化学薬品市場 96

7.1 はじめに 96

7.2 海洋貯留層 96

7.2.1 深海探査の増加と厳しい海洋環境が市場を牽引 96

7.3 陸上貯留層 97

7.3.1 非在来型掘削の拡大と老朽化フィールド

による需要の牽引 97

8 用途別特殊油田用化学薬品市場 98

8.1 はじめに 99

8.2 生産 101

8.2.1 需要を牽引する世界的な原油生産量の拡大 101

8.3 坑井刺激 101

8.3.1 市場を牽引する水圧破砕の急速な成長 101

8.4 掘削流体 102

8.4.1 坑井の安定性と効率的な掘削を確保し

市場を活性化 102

8.5 石油増進回収 102

8.5.1 埋蔵量の成熟化が導入を促進 102

8.6 セメンティング 102

8.6.1 需要を加速させる複雑な地下状況 102

8.7 ワークオーバーおよび完成 103

8.7.1 市場を推進する重要な地層圧力管理 103

9 地域別特殊油田用化学薬品市場 104

9.1 はじめに 105

9.2 北米 108

9.2.1 米国 114

9.2.1.1 上流部門の活発な活動と厳格な規制による需要の促進 114

9.2.2 カナダ 118

9.2.2.1 オイルサンドの生産量増加と重質原油の輸出増加が需要を押し上げる 118

9.2.3 メキシコ 122

9.2.3.1 海洋生産の増加、成熟した油田、および規制の強化が

需要を押し上げる 122

9.3 ヨーロッパ 126

9.3.1 ノルウェー 132

9.3.1.1 厳しい環境における海洋プロジェクトおよび操業の進展が

需要を刺激する 132

9.3.2 英国 135

9.3.2.1 北海の復活と持続可能性の目標が需要を押し上げる 135

9.3.3 ロシア 139

9.3.3.1 市場の活性化に向けたエネルギー生産の多様化と生産のシフト 139

9.3.4 カザフスタン 142

9.3.4.1 市場の活性化に向けた上流部門の拡大と複雑な炭化水素事業 142

9.3.5 オランダ 146

9.3.5.1 需要を加速させる海洋ガスと規制の変化への注目 146

9.3.6 その他のヨーロッパ諸国 150

9.4 中東およびアフリカ 154

9.4.1 GCC諸国 159

9.4.1.1 サウジアラビア 163

9.4.1.1.1 生産量の増加と貯留層の複雑化による

需要の増加 163

9.4.1.2 アラブ首長国連邦 167

9.4.1.2.1 上流部門の拡大とデジタル化による市場の牽引 167

9.4.1.3 その他のGCC諸国 171

9.4.2 イラン 174

9.4.2.1 探査および生産活動の増加が市場を後押し 174

9.4.3 イラク 178

9.4.3.1 ライセンス取得および坑井開発の急増が特殊化学製品の需要を加速 178

9.4.4 ナイジェリア 181

9.4.4.1 生産のダイナミクスの変化および規制の取り組みが需要を後押し 181

9.4.5 その他中東およびアフリカ 184

9.5 アジア太平洋地域 188

9.5.1 中国 193

9.5.1.1 生産の押し上げと EOR 投資による需要の促進 193

9.5.2 インドネシア 197

9.5.2.1 需要を支える石油・ガス埋蔵量の活性化 197

9.5.3 インド 200

9.5.3.1 需要を推進する国内探査の拡大と海洋開発の強化 200

9.5.4 マレーシア 204

9.5.4.1 需要を高める新たな発見と海洋開発の拡大 204

9.5.5 タイ 207

9.5.5.1 海洋ガス開発の拡大とライセンス取得の増加による市場成長 207

9.5.6 その他のアジア太平洋地域 211

9.6 南米 214

9.6.1 ブラジル 219

9.6.1.1 急速に進展する深海および超深海での探査・生産が市場成長を推進 219

9.6.2 ベネズエラ 223

9.6.2.1 石油・ガス部門の復活が市場を活性化 223

9.6.3 その他の南米諸国 227

10 競争環境 231

10.1 概要 231

10.2 主要企業の戦略 231

10.3 市場シェア分析 233

10.4 収益分析 235

10.5 企業評価および財務指標 236

10.6 製品/ブランド比較 237

10.7 企業評価マトリックス:主要企業、2024年 239

10.7.1 スター企業 239

10.7.2 新興リーダー企業 239

10.7.3 普及型企業 239

10.7.4 参加者 239

10.7.5 企業のフットプリント:主要企業、2024年 241

10.7.5.1 企業のフットプリント 241

10.7.5.2 地域フットプリント 242

10.7.5.3 タイプフットプリント 243

10.7.5.4 貯留層タイプフットプリント 244

10.7.5.5 アプリケーションフットプリント 245

10.8 企業評価マトリックス:スタートアップ/中小企業、2024年 246

10.8.1 進歩的な企業 246

10.8.2 対応力のある企業 246

10.8.3 ダイナミックな企業 246

10.8.4 スタート地点 246

10.8.5 競争力ベンチマーク: スタートアップ/中小企業、2024年 248

10.8.5.1 主要スタートアップ/中小企業の詳細リスト 248

10.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 249

10.9 競争シナリオ 249

10.9.1 製品発売 249

10.9.2 取引 250

10.9.3 事業拡大 252

11 企業プロフィール 254

11.1 主要企業 254

11.1.1 SLB 254

11.1.1.1 事業概要 254

11.1.1.2 提供製品/ソリューション/サービス 255

11.1.1.3 最近の動向 256

11.1.1.3.1 取引 256

11.1.1.3.2 事業拡大 257

11.1.1.4 MnMの見解 257

11.1.1.4.1 勝利の権利 257

11.1.1.4.2 戦略的選択 257

11.1.1.4.3 弱点と競争上の脅威 258

11.1.2 BASF 259

11.1.2.1 事業概要 259

11.1.2.2 提供製品/ソリューション/サービス 260

11.1.2.3 最近の動向 261

11.1.2.3.1 取引 261

11.1.2.3.2 事業拡大 262

11.1.2.4 MnMの見解 262

11.1.2.4.1 勝利の権利 262

11.1.2.4.2 戦略的選択 263

11.1.2.4.3 弱点と競争上の脅威 263

11.1.3 DOW 264

11.1.3.1 事業概要 264

11.1.3.2 提供製品/ソリューション/サービス 265

11.1.3.3 最近の動向 266

11.1.3.3.1 取引 266

11.1.3.4 MnMの見解 266

11.1.3.4.1 勝利の権利 266

11.1.3.4.2 戦略的選択 266

11.1.3.4.3 弱点と競争上の脅威 267

11.1.4 クラリアント 268

11.1.4.1 事業概要 268

11.1.4.2 提供製品/ソリューション/サービス 269

11.1.4.3 最近の動向 270

11.1.4.3.1 製品発売 270

11.1.4.3.2 取引 271

11.1.4.3.3 事業拡大 271

11.1.4.4 MnMの見解 272

11.1.4.4.1 勝利の権利 272

11.1.4.4.2 戦略的選択 272

11.1.4.4.3 弱点と競争上の脅威 272

11.1.5 SYENSQO 273

11.1.5.1 事業概要 273

11.1.5.2 提供製品/ソリューション/サービス 274

11.1.5.3 MnMの見解 275

11.1.5.3.1 勝利の権利 275

11.1.5.3.2 戦略的選択 275

11.1.5.3.3 弱点と競争上の脅威 276

11.1.6 HALLIBURTON 277

11.1.6.1 事業概要 277

11.1.6.2 提供製品/ソリューション/サービス 278

11.1.6.3 最近の動向 279

11.1.6.3.1 製品発売 279

11.1.6.3.2 取引 279

11.1.6.3.3 事業拡大 280

11.1.6.4 MnMの見解 280

11.1.7 ベイカー・ヒューズ社 281

11.1.7.1 事業概要 281

11.1.7.2 提供製品・ソリューション・サービス 282

11.1.7.3 最近の動向 283

11.1.7.3.1 取引 283

11.1.7.3.2 事業拡大 284

11.1.7.4 MnMの見解 284

11.1.8 アルケマ 285

11.1.8.1 事業概要 285

11.1.8.2 提供製品・ソリューション・サービス 286

11.1.8.3 最近の動向 287

11.1.8.3.1 製品発売 287

11.1.8.4 MnMの見解 287

11.1.9 カーギル社 288

11.1.9.1 事業概要 288

11.1.9.2 提供製品・ソリューション・サービス 288

11.1.9.3 最近の動向 289

11.1.9.3.1 取引 289

11.1.9.4 MnMの見解 289

11.1.10 CHEVRON PHILLIPS CHEMICAL COMPANY LLC 290

11.1.10.1 事業概要 290

11.1.10.2 提供製品・ソリューション・サービス 290

11.1.10.3 最近の動向 291

11.1.10.3.1 事業拡大 291

11.1.10.4 MnMの見解 292

11.2 その他の企業 293

11.2.1 ALBEMARLE CORPORATION 293

11.2.2 STEPAN COMPANY 294

11.2.3 INNOSPEC 295

11.2.4 LUBRIZOL 296

11.2.5 NOURYON 297

11.2.6 ASHLAND 298

11.2.7 THERMAX LIMITED 299

11.2.8 エレメンティス社 300

11.2.9 フロテック・インダストリーズ社 301

11.2.10 GEO社 302

11.2.11 SMCグローバル社 303

11.2.12 オレオン社 304

11.2.13 PURECHEM SERVICES 305

11.2.14 STERLING SPECIALTY CHEMICALS 306

11.2.15 ENROIL 307

12 隣接および関連市場 308

12.1 はじめに 308

12.2 制限事項 308

12.2.1 油田刺激化学薬品市場 308

12.2.1.1 市場定義 308

12.2.1.2 原材料別油田刺激化学薬品市場 308

12.2.1.3 用途別油田刺激化学薬品市場 309

12.2.1.4 地域別油田刺激化学薬品市場 310

13 付録 311

13.1 ディスカッションガイド 311

13.2 ナレッジストア:MARKETSANDMARKETS の購読ポータル 314

13.3 カスタマイズオプション 316

13.4 関連レポート 316

13.5 著者詳細 317

表1 地域・国別 世界原油生産量(千バレル/日) 2020年~2024年 51

表2 国・地域別 世界の確認原油埋蔵量(百万バレル)、2020年~2024年 54

表3 特殊油田化学品エコシステムにおける企業の役割 59

表4 HSコード381190準拠製品に対する関税シナリオ(国別、2024年、%) 62

表5 北米:規制機関、政府機関、産業団体、その他の組織一覧 63

表6 欧州:規制機関、政府機関、産業団体、その他の組織一覧 67

表6 ヨーロッパ:規制機関、政府機関、産業団体、その他の組織の一覧 64

表7 アジア太平洋地域:規制機関、政府機関、産業団体、その他の組織の一覧 65

表8 中東・アフリカ:規制機関、政府機関、産業団体、その他の組織の一覧 65

表9 南米アメリカ:規制機関、政府機関、産業団体、その他の組織の一覧 66

表10 主要企業別、2024年の種類別平均販売価格(米ドル/kg) 67

表11 主要プレイヤー別平均販売価格(地域別、2021年~2024年)(米ドル/kg) 68

表12 HSコード381190準拠製品に関連する輸出データ(国別、2020年~2024年)(百万米ドル) 69

表13 HSコード381190準拠製品に関連する輸入データ(国別、2020年~2024年)(百万米ドル) 70

表13 HSコード381190準拠製品に関する輸入データ、国別、2020-2024年(百万米ドル) 70

表14 特殊油田化学品市場:主要特許一覧、2022年~2024年 75

表15 特殊油田化学品市場:詳細な

会議・イベント一覧、2025年~2026年 77

表16 ポーターの5つの力分析 82

表17 主要用途における購買プロセスへのステークホルダーの影響 84

表18 主要用途における主要購買基準 85

表19 地域別世界GDP成長予測、2021–2028年(兆米ドル) 86

表20 特殊油田化学品市場、種類別、2021–2023年(百万米ドル) 90

表21 特殊油田化学品市場、種類別、2024–2030年(百万米ドル) 91

表22 特殊油田化学品市場、種類別、2021–2023年(キロトン) 91

表23 特殊油田化学品市場、種類別、2024–2030年(キロトン) 92

表24 特殊油田化学品市場、用途別、

2021–2023年(百万米ドル) 99

表25 用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 100

表26 用途別特殊油田化学品市場、

2021–2023年(キロトン) 100

表27 用途別特殊油田化学品市場、

2024–2030年(キロトン) 100

表28 地域別特殊油田化学品市場、

2021–2023年(百万米ドル) 107

表29 地域別特殊油田化学品市場、

2024–2030年(百万米ドル) 107

表30 地域別特殊油田化学品市場、2021–2023年(キロトン) 107

表31 地域別特殊油田化学品市場、2024–2030年(キロトン) 108

表32 北米:国別特殊油田化学品市場、

2021–2023年(百万米ドル) 109

表33 北米:国別特殊油田化学品市場、

2024–2030年(百万米ドル) 110

表34 北米:国別特殊油田化学品市場、

2021–2023年(キロトン) 110

表35 北米:国別特殊油田化学品市場、

2024–2030年(キロトン) 110

表36 北米:特殊油田化学品市場、種類別、

2021–2023年(百万米ドル) 111

表37 北米:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 111

表38 北米:特殊油田化学品市場、種類別、

2021–2023年 (キロトン) 112

表39 北米:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 112

表40 北米:用途別特殊油田化学品市場、2021年~2023年(百万米ドル) 113

表41 北米:用途別特殊油田化学品市場、2024年~2030年 (百万米ドル) 113

表42 北米:用途別特殊油田化学品市場、2021年~2023年(キロトン) 113

表 43 北米:用途別特殊油田化学品市場、2024–2030年(キロトン) 114

表 44 アメリカ:特殊油田化学品市場、種類別、

2021–2023年(百万ドル) 115

表45 アメリカ:特殊油田化学品市場、種類別、

2024–2030年(百万ドル) 115

表46 アメリカ:特殊油田化学品市場、種類別、2021年~2023年(キロトン) 116

表47 アメリカ:特殊油田化学品市場、種類別、2024–2030年(キロトン) 116

表48 アメリカ:特殊油田化学品市場、用途別、

2021–2023年(百万ドル) 117

表49 アメリカ:用途別特殊油田化学品市場、

2024–2030年(百万ドル) 117

表50 アメリカ:用途別特殊油田化学品市場、

2021–2023年(キロトン) 117

表51 アメリカ:用途別特殊油田化学品市場、

2024–2030年(キロトン) 118

表52 カナダ:種類別特殊油田化学品市場、

2021–2023年(百万ドル) 119

表53 カナダ:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 119

表54 カナダ:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 120

表55 カナダ:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 120

表56 カナダ:特殊油田化学品市場、用途別、

2021–2023年(百万米ドル) 121

表57 カナダ:特殊油田化学品市場、用途別、

2024–2030年(百万米ドル) 121

表58 カナダ:用途別特殊油田化学品市場、

2021–2023年(キロトン) 121

表59 カナダ:用途別特殊油田化学品市場、

2024–2030年(キロトン) 122

表60 メキシコ:種類別特殊油田化学品市場、

2021–2023年(百万米ドル) 123

表61 メキシコ:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 123

表62 メキシコ:特殊油田化学品市場、種類別、

2021–2023年 (キロトン) 124

表63 メキシコ:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 124

表64 メキシコ:用途別特殊油田化学品市場、

2021–2023年(百万米ドル) 124

表65 メキシコ:用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 125

表66 メキシコ:用途別特殊油田化学品市場、

2021–2023年(キロトン) 125

表67 メキシコ:用途別特殊油田化学品市場、

2024–2030年(キロトン) 125

表68 ヨーロッパ:国別特殊油田化学品市場、

2021–2023年(百万米ドル) 127

表69 ヨーロッパ:国別特殊油田化学品市場、

2024–2030年(百万米ドル) 128

表70 ヨーロッパ:国別特殊油田化学品市場、

2021–2023年(キロトン) 128

表71 ヨーロッパ:国別特殊油田化学品市場、

2024年~2030年(キロトン) 128

表72 ヨーロッパ:特殊油田化学品市場、種類別、

2021–2023年(百万米ドル) 129

表73 ヨーロッパ:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 129

表74 ヨーロッパ:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 130

表75 ヨーロッパ:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 130

表76 ヨーロッパ:用途別特殊油田化学品市場、

2021–2023年(百万米ドル) 130

表77 ヨーロッパ:用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 131

表78 ヨーロッパ:特殊油田化学品市場、用途別、

2021–2023年(キロトン) 131

表79 ヨーロッパ:用途別特殊油田化学品市場、

2024–2030年(キロトン) 131

表80 ノルウェー:種類別特殊油田化学品市場、

2021–2023年(百万米ドル) 132

表81 ノルウェー:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 133

表82 ノルウェー:特殊油田化学品市場、種類別、

2021–2023年 (キロトン) 133

表83 ノルウェー:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 134

表84 ノルウェー:用途別特殊油田化学品市場、

2021–2023年(百万米ドル) 134

表85 ノルウェー: 特殊油田化学品市場、用途別、

2024–2030年(百万米ドル) 134

表86 ノルウェー:特殊油田化学品市場、用途別、

2021–2023年 (キロトン) 135

表87 ノルウェー:用途別特殊油田化学品市場、

2024–2030年(キロトン) 135

表88 英国:特殊油田化学品市場、種類別、

2021–2023年(百万米ドル) 136

表89 英国:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 136

表90 英国:特殊油田化学品市場、種類別、2021–2023年(キロトン) 137

表91 英国:特殊油田化学品市場、種類別、2024–2030年(キロトン) 137

表92 英国:特殊油田化学品市場、用途別、

2021–2023年 (百万米ドル) 137

表93 英国:特殊油田化学品市場、用途別、

2024–2030年(百万米ドル) 138

表94 英国:特殊油田化学品市場、用途別、

2021–2023年 (キロトン) 138

表95 英国:用途別特殊油田化学品市場、

2024–2030年(キロトン) 138

表96 ロシア:特殊油田化学品市場、種類別、

2021–2023年(百万米ドル) 139

表97 ロシア:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 140

表98 ロシア:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 140

表99 ロシア:特殊油田化学品市場、種類別、

2024–2030年 (キロトン) 141

表100 ロシア:特殊油田化学品市場、用途別、

2021–2023年(百万米ドル) 141

表101 ロシア:用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 141

表102 ロシア:用途別特殊油田化学品市場、

2021–2023年(キロトン) 142

表103 ロシア:特殊油田化学品市場、用途別、

2024–2030年(キロトン) 142

表104 カザフスタン: 特殊油田化学品市場、種類別、

2021–2023年(百万米ドル) 143

表105 カザフスタン: 特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 143

表106 カザフスタン:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 144

表107 カザフスタン:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 144

表108 カザフスタン:特殊油田化学品市場、用途別、

2021–2023年(百万米ドル) 145

表109 カザフスタン:用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 145

表110 カザフスタン:用途別特殊油田化学品市場、

2021–2023年(キロトン) 145

表111 カザフスタン:用途別特殊油田化学品市場、

2024–2030年 (キロトン) 146

表 112 オランダ:特殊油田化学品市場、種類別、

2021–2023年(百万米ドル) 147

表 113 オランダ: 特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 147

表114 オランダ:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 148

表115 オランダ:特殊油田化学品市場、種類別、

2024年~2030年(キロトン) 148

表116 オランダ:用途別特殊油田化学品市場、2021–2023年(百万米ドル) 149

表117 オランダ:用途別特殊油田化学品市場、2024–2030年(百万米ドル) 149

表 118 オランダ:用途別特殊油田化学品市場、2021–2023年(キロトン) 149

表119 オランダ:用途別特殊油田化学品市場、2024年~2030年(キロトン) 150

表120 ヨーロッパその他地域:種類別特殊油田化学品市場、

2021年~2023年 (百万米ドル) 150

表121 ヨーロッパその他地域:特殊油田化学品市場、種類別、

2024–2030 (百万米ドル) 151

表122 ヨーロッパその他地域:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 151

表123 ヨーロッパその他地域:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 152

表124 ヨーロッパその他地域:特殊油田化学品市場、用途別、2021–2023年 (百万米ドル) 152

表125 ヨーロッパその他地域:用途別特殊油田化学品市場、2024年~2030年(百万米ドル) 153

表126 ヨーロッパその他地域:用途別特殊油田化学品市場、2021年~2023年(キロトン) 153

表127 ヨーロッパその他地域:用途別特殊油田化学品市場、2024年~2030年

(キロトン) 153

表 128 中東・アフリカ地域:国別特殊油田化学品市場、2021–2023年 (百万米ドル) 154

表129 中東・アフリカ地域:国別特殊油田化学品市場、2024年~2030年(百万米ドル) 155

表130 中東・アフリカ地域:国別特殊油田化学品市場、2021年~2023年(キロトン) 155

表131 中東・アフリカ地域:国別特殊油田化学品市場、2024年~2030年(キロトン) 156

表132 中東・アフリカ地域:種類別特殊油田化学品市場、2021年~2023年 (百万米ドル) 156

表133 中東・アフリカ地域:特殊油田化学品市場、種類別、2024年~2030年(百万米ドル) 157

表134 中東・アフリカ地域:特殊油田化学品市場、種類別、2021年~2023年(キロトン) 157

表135 中東・アフリカ地域:特殊油田化学品市場、種類別、2024年~2030年 (キロトン) 158

表136 中東・アフリカ地域:特殊油田化学品市場、

用途別、2021–2023年(百万米ドル) 158

表137 中東・アフリカ地域: 特殊油田化学品市場、

用途別、2024–2030年(百万米ドル) 158

表138 中東・アフリカ地域:特殊油田化学品市場、

用途別、2021–2023年(キロトン) 159

表139 中東・アフリカ地域:特殊油田化学品市場、

用途別、2024年~2030年(キロトン) 159

表140 GCC諸国:特殊油田化学品市場、種類別、

2021年~2023年(百万米ドル) 160

表141 GCC諸国:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 160

表142 GCC諸国:特殊油田化学品市場、種類別、

2021–2023年 (キロトン) 161

表143 GCC諸国:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 161

表144 GCC諸国:用途別特殊油田化学品市場、2021年~2023年(百万米ドル) 162

表145 GCC諸国:用途別特殊油田化学品市場、2024年~2030年 (百万米ドル) 162

表146 GCC諸国:用途別特殊油田化学品市場、2021年~2023年(キロトン) 162

表147 GCC諸国:用途別特殊油田化学品市場、2024年~2030年(キロトン) 163

表148 サウジアラビア:特殊油田化学品市場、種類別、

2021–2023年(百万米ドル) 164

表149 サウジアラビア: 特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 164

表150 サウジアラビア:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 165

表151 サウジアラビア:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 165

表152 サウジアラビア:用途別特殊油田化学品市場、

2021–2023年(百万米ドル) 166

表153 サウジアラビア:特殊油田化学品市場、用途別、

2024–2030年(百万米ドル) 166

表154 サウジアラビア:特殊油田化学品市場、用途別、

2021–2023年(キロトン) 166

表155 サウジアラビア:特殊油田化学品市場、用途別、

2024–2030年(キロトン) 167

表156 アラブ首長国連邦(UAE):特殊油田化学品市場、種類別、

2021年~2023年(百万米ドル) 168

表157 アラブ首長国連邦(UAE):特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 168

表158 アラブ首長国連邦(UAE):特殊油田化学品市場、種類別、2021–2023年(キロトン) 169

表159 アラブ首長国連邦(UAE):特殊油田化学品市場、種類別、2024–2030年(キロトン) 169

表160 アラブ首長国連邦(UAE):特殊油田化学品市場、用途別、

2021–2023年 (百万米ドル) 169

表161 アラブ首長国連邦(UAE):用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 170

表162 アラブ首長国連邦(UAE):用途別特殊油田化学品市場、

2021–2023年(キロトン) 170

表163 アラブ首長国連邦(UAE):用途別特殊油田化学品市場、

2024–2030年(キロトン) 170

表164 GCC諸国その他: 特殊油田用化学品市場、種類別、2021–2023年(百万米ドル) 171

表165 GCC諸国その他:特殊油田用化学品市場、種類別、2024–2030年(百万米ドル) 171

表166 GCC諸国その他地域:特殊油田化学品市場、種類別、2021年~2023年(キロトン) 172

表167 GCC諸国その他地域:特殊油田化学品市場、種類別、2024年~2030年(キロトン) 172

表168 GCC諸国その他地域:特殊油田化学品市場、

用途別、2021年~2023年(百万米ドル) 173

表169 GCC諸国その他地域:特殊油田化学品市場、

用途別、2024年~2030年(百万米ドル) 173

表170 GCC諸国その他地域:特殊油田化学品市場、

用途別、2021年~2023年(キロトン) 173

表171 GCC諸国その他地域: 特殊油田化学品市場、

用途別、2024年~2030年(キロトン) 174

表172 イラン:特殊油田化学品市場、種類別、

2021年~2023年 (百万米ドル) 175

表173 イラン:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 175

表174 イラン:特殊油田化学品市場、種類別、2021–2023年(キロトン) 176

表175 イラン:特殊油田化学品市場、種類別、2024–2030年 (キロトン) 176

表176 イラン:特殊油田化学品市場、用途別、

2021–2023年(百万米ドル) 176

表177 イラン:用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 177

表178 イラン:用途別特殊油田化学品市場、

2021–2023年(キロトン) 177

表179 イラン:用途別特殊油田化学品市場、

2024–2030年(キロトン) 177

表180 イラク:種類別特殊油田化学品市場、

2021–2023年(百万米ドル) 178

表181 イラク:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 179

表182 イラク:特殊油田化学品市場、種類別、2021–2023年(キロトン) 179

表183 イラク:特殊油田化学品市場、種類別、2024–2030年(キロトン) 180

表184 イラク:用途別特殊油田化学品市場、

2021–2023年(百万米ドル) 180

表185 イラク:用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 180

表186 イラク:特殊油田化学品市場、用途別、

2021–2023年(キロトン) 181

表187 イラク:用途別特殊油田化学品市場、

2024–2030年(キロトン) 181

表188 ナイジェリア:種類別特殊油田化学品市場、

2021–2023年(百万米ドル) 182

表189 ナイジェリア:特殊油田化学品市場、種類別、

2024–2030年(百万米ドル) 182

表190 ナイジェリア:特殊油田化学品市場、種類別、

2021–2023年(キロトン) 182

表191 ナイジェリア:特殊油田化学品市場、種類別、

2024–2030年(キロトン) 183

表192 ナイジェリア:特殊油田化学品市場、用途別、

2021–2023年 (百万米ドル) 183

表193 ナイジェリア:用途別特殊油田化学品市場、

2024–2030年(百万米ドル) 183

表194 ナイジェリア:用途別特殊油田化学品市場、

2021–2023年(キロトン) 184

表195 ナイジェリア:用途別特殊油田化学品市場、

2024–2030年(キロトン) 184

表196 中東・アフリカその他地域:特殊油田化学品市場、

種類別、2021–2023年(百万米ドル) 185

表197 中東・アフリカその他地域:特殊油田化学品市場、

種類別、2024–2030年(百万米ドル) 185

表198 中東・アフリカ地域その他:特殊油田化学品市場、

種類別、2021–2023年(キロトン) 186

表199 中東・アフリカその他の地域:特殊油田化学品市場、

種類別、2024年~2030年(キロトン) 186

表200 中東・アフリカその他の地域: 特殊油田用化学品市場、

用途別、2021–2023年(百万米ドル) 187

表201 中東・アフリカその他の地域:特殊油田用化学品市場、

用途別、 2024–2030年(百万米ドル) 187

表202 中東・アフリカその他の地域:特殊油田化学品市場、

用途別、2021–2023年(キロトン) 187

表203 その他中東・アフリカ地域:特殊油田化学品市場、

用途別、2024年~2030年(キロトン) 188

| ※参考情報 特殊油田用化学品とは、石油およびガスの探査、採掘、処理に特化した化学製品を指します。これらの化学品は、油田の生産性を向上させ、環境への影響を最小限に抑えるために重要な役割を果たしています。さまざまな種類の特殊油田用化学品が存在し、それぞれに特有の機能と用途があります。 まず、特殊油田用化学品の主な種類について触れます。まず一つ目は、界面活性剤です。界面活性剤は、オイルと水の相互作用を改善し、エマルジョンを作成することで油の回収率を向上させるために用いられます。この効果は、油井からの抽出を助け、経済性を高めます。 次に、腐食防止剤があります。これらの薬品は、パイプラインやタンクの腐食を防ぎ、設備の寿命を延ばすために重要です。特に、水分や塩分が多い環境では、これらの腐食防止剤がますます重要視されています。 さらに、粘土安定剤は、掘削工程で使用されます。これらの化学品は、粘土の膨張や崩壊を抑制し、掘削精度を向上させるために働きます。掘削作業において、安定した井戸壁を確保することは、安全性と効率性に直結します。 また、増粘剤も特殊油田用化学品の一つで、流体の粘度を調整する役割があります。これにより、油の移動がスムーズになり、抽出効率を向上させることができます。特に、粘度が異なる油田では、適切な増粘剤を選択することが重要です。 加えて、殺菌剤やバイオサイドも特殊油田用化学品として重要です。これらの化学品は、井戸内に発生する細菌や藻類の増殖を防ぎ、生成物の品質を保持するために使用されます。バイオフィルムの形成を防ぐことも、油田の効率を高める要因となります。 そのほか、流動補助剤も特殊油田用化学品の一部であり、流体の流動特性を改善する役割を担います。特に、油田の生産過程で流体の移動を滑らかにすることで、ポンプの負荷を軽減し、エネルギーコストを削減することができます。 特殊油田用化学品の用途は多岐にわたりますが、その主要な目的は油田の生産効率を最大化することです。これには、抽出過程の最適化、環境への負荷軽減、そして設備の維持管理が含まれます。油田業界では、これらの化学品を活用することで、経済的利益を追求するだけでなく、持続可能な開発を目指しています。 関連技術としては、ナノテクノロジーや新材料の開発が挙げられます。ナノサイズの材料を使用することで、特殊油田用化学品の性能を向上させ、新たな効果をもたらすことが可能です。また、環境に配慮した製品の開発も進んでおり、生分解性の高い化学品が求められています。 最後に、これらの特殊油田用化学品は、適切な使用方法や管理が求められます。効果的な使用をするために、浸透性や反応性を理解することが欠かせません。油田での生産現場では、これらの化学品を取り扱う際の安全基準も厳格に守られる必要があります。そのため、専門的な知識を持つ技術者の存在が不可欠です。 総じて、特殊油田用化学品は、油田開発において重要な役割を果たしており、今後も技術の進化によってその利用範囲はさらに広がっていくことが期待されます。これにより、より効率的で環境に優しい石油採掘が実現されるでしょう。 |