小型化、人工知能、ロボット工学の進展は、宇宙ミッションのイノベーションを加速させています。一方、再利用可能なロケットと商業用宇宙港の登場は、打ち上げコストを劇的に削減しています。同時に、高まる地政学的緊張と国家安全保障の優先事項は、衛星防衛能力への投資拡大を促しています。

宇宙技術(SpaceTech)産業は、再利用可能なロケットシステムの開発と採用により革命的な変革を遂げています。SpaceXやBlue Originといった企業は、同じロケットの打ち上げ、着陸、再打ち上げが運用コストを大幅に削減することを示しました。このイノベーションは、政府と商業の両方のステークホルダーにとって、より頻繁で手頃な軌道アクセスを可能にし、ミッションの実現可能性を拡大します。再利用性は打ち上げ頻度を向上させ、サプライチェーンの予測可能性を改善し、衛星ネットワークの迅速な展開を支援します。この傾向は、環境持続可能性の目標と長期的な宇宙インフラ開発と一致しています。経済的効率性とミッションの拡張性が、宇宙技術産業におけるこの変革を牽引する主要な要因です。

宇宙技術産業は、気候変動、環境パターン、自然災害の監視において重要な役割を果たしています。地球観測衛星は、農業、林業、都市計画、緊急対応向けにリアルタイムの映像と分析を提供します。高解像度データは早期警告、より良い意思決定、持続可能な資源管理を可能にします。政府と企業は、これらのツールを活用して持続可能性目標と政策枠組みを達成しています。光学とレーダー画像技術の進歩は、精度と実用性を向上させています。環境インテリジェンスの需要拡大が、このトレンドを後押ししています。

宇宙技術(SpaceTech)業界では、宇宙で直接部品やツールを製造するアディティブ・マニュファクチャリングが注目されています。国際宇宙ステーション(ISS)に搭載された3Dプリンターは、既にミッションクリティカルな部品の製造に成功しています。この能力は、地球ベースのサプライチェーンへの依存を減らし、深宇宙ミッションを支援します。今後の応用例には、月や火星で現地の材料を使用して居住施設を印刷する技術が含まれます。オンデマンド製造の能力は、ミッションの柔軟性とコスト効率を向上させます。この分野のイノベーションは、宇宙技術産業の物流を再定義する可能性があります。

宇宙技術産業は、衛星の軌道上サービス(再燃料補給、修理、アップグレードなど)を推進しています。これらのサービスは衛星の寿命を延長し、高コストな交換の必要性を削減します。ロボットによるサービスミッションは、既に宇宙資産の再配置と維持に成功しています。軌道上サービスは、機能停止した衛星を安全に軌道離脱させることで、宇宙ごみの軽減にも貢献します。保険会社や衛星オペレーターは、これらの機能にますます関心が高まっています。資産の寿命延長と持続可能性への重点が、このトレンドを後押ししています。

テクノロジーインサイト

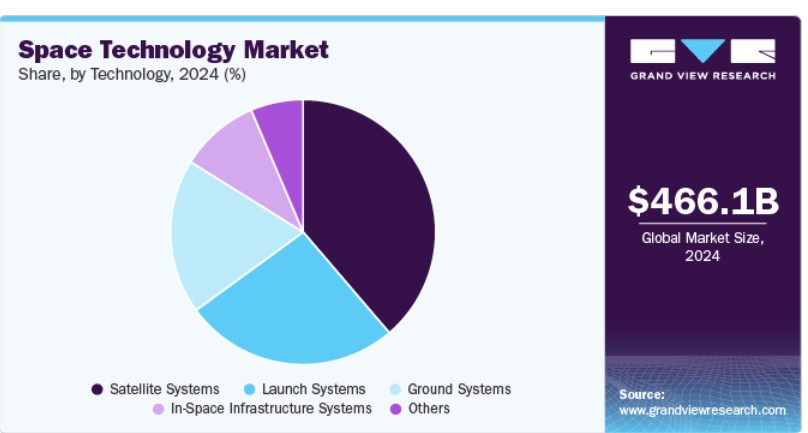

衛星システムセグメントは、2024年に38%を超える最大の売上シェアを占めました。リアルタイムデータ、グローバルなインターネット接続、セキュアな通信の需要増加が、衛星システムセグメントの成長を後押ししています。伝統的な静止軌道衛星からLEO(低軌道)とMEO(中軌道)コンステレーションへの移行は、低遅延と高帯域幅を実現し、自動運転車両、IoT接続、スマート農業など現代のアプリケーションに不可欠です。政府と民間企業は、民間と防衛の両目的に使用するデュアルユース衛星への投資を拡大しており、宇宙資産の戦略的重要性を反映しています。衛星サービス(SataaS)モデルの登場は参入障壁を低下させ、インフラを所有せずに衛星機能を利用できる小規模組織の参入を可能にしています。

宇宙内インフラシステムセグメントは、2025年から2030年にかけて13%を超える最高CAGRを記録すると予測されています。宇宙探査が短期ミッションから持続的な長期運用へ移行する中、宇宙内インフラシステムセグメントは急速に進化しています。主要な要因には、ロボットサービス、軌道上での燃料補給、柔軟でコスト効率の良いインフラを実現するモジュール式居住施設の技術開発が含まれます。商業用宇宙ステーションや月ゲートウェイの台頭は、研究、観光、深宇宙物流を支援する民間セクターの役割拡大を反映しています。各国や企業が月周回軌道(cislunar)や火星インフラに投資する中、このセグメントは宇宙経済の未来の中核となる見込みです。

アプリケーションの洞察

2024年に最も高い市場シェアを獲得したのはナビゲーション&マッピングセグメントです。衛星ベースの地球観測技術は、都市計画、災害管理、環境監視など、多様な分野を変革しています。Planet LabsやMaxar Technologiesなどの企業は、マッピングアプリケーション向けにリアルタイムの地理空間データを提供する高解像度画像衛星を開発しています。これらの技術は、詳細な土地利用追跡、インフラ開発、環境リスク評価を可能にしています。

グローバルに大量のデータを高頻度で収集する能力は、民間部門と公共部門の意思決定に不可欠な最新かつ正確な地図の提供を可能にします。さらに、AIを活用した分析は衛星画像の解釈を自動化するのに increasingly 活用されており、マッピングの効率をさらに向上させています。この傾向は、政府機関から商業企業までのステークホルダーが、より良いリソース管理のためのデータ駆動型意思決定を行うのを支援しています。

データ&アナリティクスセグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予測されています。衛星データと予測分析および機械学習の融合は、業界横断的なリアルタイム意思決定を変革しています。保険における自然災害リスクの予測からサプライチェーンの最適化まで、宇宙ベースの洞察は、よりスマートで迅速かつ正確な予測を可能にしています。アナリティクスツールの進化に伴い、このトレンドは新たなユースケースと収益源を解き放ち、宇宙由来のインテリジェンスの広範な採用を後押ししています。

エンドユーザー別洞察

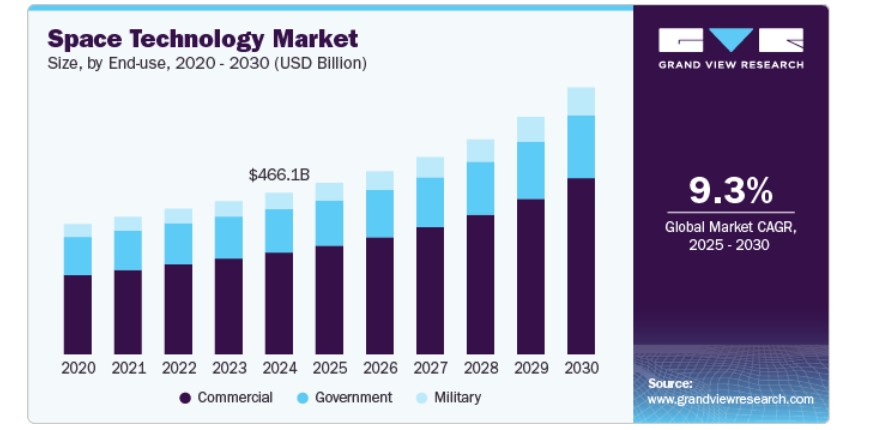

政府セグメントは2024年に大きな売上シェアを占めました。政府機関は、国家安全保障の重要な領域として宇宙を位置付け、安全な衛星通信や監視システムへの投資を拡大しています。宇宙技術(SpaceTech)市場では、ミサイル早期警戒、偵察、サイバー防衛能力を含む防衛プログラムが強化されています。これらのプログラムは、潜在的な脅威や新興のサイバー脆弱性から重要な宇宙資産を保護することを目的としています。国家防衛機関と民間企業との戦略的パートナーシップは、最先端技術の開発を加速させています。

商業セグメントは、2025年から2030年にかけて最も高い年平均成長率(CAGR)を記録すると予想されています。民間企業が地球を越えた人類の活動を探求する中、商業用宇宙ステーションは宇宙技術(SpaceTech)市場の将来的なセグメントとして注目されています。Axiom SpaceやBigelow Aerospaceなどの企業は、商業研究、製造、観光活動を受け入れる民間宇宙ステーションや居住施設の 개발に取り組んでいます。これらの商業ステーションは、国際宇宙ステーション(ISS)の運用寿命が終了するに伴い、ISSの代替または補完として機能する可能性があります。このようなステーションは、月探査や火星探査を含む長期宇宙探査の進展に不可欠です。

地域別動向

北米の宇宙技術市場は2024年に最も高い売上高シェアを占め、46%を超えました。米国宇宙軍と防衛企業主導で、宇宙防衛と国家安全保障への投資が拡大しています。北米は地政学的脅威に対応するため、早期警戒システム、宇宙状況認識、衛星の耐障害性を優先しています。その結果、両用技術と軍事グレードの衛星システムが市場成長の主要なドライバーとなっています。

米国宇宙技術市場動向

米国は2024年に宇宙技術市場で圧倒的な地位を占めました。米国では、監視、安全な通信、ナビゲーションなど、民間と軍事の両分野で活用されるデュアルユース宇宙技術が急速に成長しています。ベンチャー資本支援の宇宙スタートアップの台頭は、軌道上サービス、AI搭載衛星、宇宙ベースのデータ分析など、革新的な分野での開発を促進しています。さらに、宇宙状況認識と交通管理システムへの投資増加は、同国が宇宙運用における安全、回復力、長期的な持続可能性に重点を置いていることを反映しています。

欧州宇宙技術市場動向

欧州の宇宙技術市場は2024年に有望な地域として特定されました。欧州では、各国が高度な衛星技術と宇宙ごみ管理システムの開発に向けた協力プロジェクトに注力しています。欧州のフランス、ドイツ、イギリスは、欧州宇宙機関(ESA)の下で、グローバル通信と地球観測のための衛星コンステレーションの展開を進めています。さらに、宇宙ごみへの懸念が高まる中、欧州の企業と政府は、軌道上の廃棄物の清掃と衝突防止技術を開発する動きを加速しています。欧州の宇宙分野における持続可能性への重点は、今後の宇宙政策と技術開発の方向性を決定付けるでしょう。

イギリス宇宙技術市場は、スコットランドとコーンウォールを中心に宇宙港の開発に注力し、小型衛星打ち上げ市場における主要なプレイヤーとしての地位を確立を目指しています。OrbexやSkyroraといった企業が先導する中、イギリスは小型衛星オペレーター向けに柔軟で低コストな宇宙アクセスを提供することを目指しています。この動向は、イギリスを商業宇宙打ち上げの魅力を高めるための政府投資と規制枠組みによって支えられています。

ドイツの宇宙技術市場は、ロゼッタやエクソマーズなどのミッションを通じて深宇宙探査と惑星科学に重要な貢献をしており、宇宙科学分野での地位を強化しています。ドイツは欧州宇宙機関(ESA)を含む国際パートナーとの協力により、宇宙探査における天体物理学とロボット工学の分野でリーダーシップを発揮しています。ドイツ航空宇宙センター(DLR)などの研究機関が牽引する研究開発により、ドイツは科学と商業の両分野における宇宙技術開発の最前線にあります。

アジア太平洋地域の宇宙技術市場の動向

アジア太平洋地域の宇宙技術市場は、2025年から2030年にかけて11.3%という最高のCAGRで成長すると予想されています。アジア太平洋地域では、日本、韓国、オーストラリアなどの国々が、地域間の接続性と技術的自立性を強化するために、衛星通信および航法システムに多額の投資を行っています。日本は、高解像度地球観測衛星と宇宙インフラの開発に重点を置いた宇宙計画を推進しています。一方、インドの宇宙機関 ISRO は、小型衛星の打ち上げや惑星間ミッションで目覚ましい進歩を遂げており、この地域向けに GPS システムを提供する衛星の打ち上げを計画しています。アジア太平洋地域は宇宙技術への依存度が高まっているため、世界的な宇宙開発競争の重要なプレーヤーとなっています。

中国の宇宙技術市場は、宇宙探査とインフラ開発が急速に進んでいることから、この市場で最も野心的なプレーヤーのひとつとなっています。中国国家宇宙局(CNSA)は、天宮宇宙ステーションの打ち上げにより、有人宇宙飛行、月探査、宇宙ステーション開発において大きな進歩を遂げています。さらに、中国の北斗衛星航法システムは、米国主導の GPS に匹敵する世界的な競争相手としての地位を確立しています。中国の宇宙開発野心の拡大は、特に衛星サービス、宇宙探査、通信分野において、国際宇宙市場における中国の強大な存在感を高めています。

ISRO が主導するインドの宇宙技術市場は、コスト効率の高い宇宙ミッションの代名詞となり、月探査機「チャンドラヤーン」と火星探査機「マンガルヤーン」の打ち上げ成功で注目を集めています。小型衛星の打ち上げと宇宙探査に重点を置いているインドは、世界の宇宙活動における新星として台頭しています。さらに、インドの遠隔観測衛星や、Antrix Corporation によるものなど、国際的な衛星打ち上げサービスへの関与の拡大は、商業宇宙分野における同国の存在感を拡大するのに役立っています。宇宙技術において低コストのソリューションを提供できるインドの能力は、競争上の優位性となりつつあります。

主要宇宙技術企業の概要

この市場で事業を展開している主要企業には、エアバス SE およびロッキード・マーティン・コーポレーションがあります。

- エアバス SE は、航空宇宙分野の世界的リーダーであり、宇宙システムおよび衛星システムの設計・製造に携わっています。同社は、通信、地球観測、科学探査など、さまざまな用途向けの静止衛星、宇宙探査システム、宇宙船の製造を専門としています。また、子会社のアリアンスペース社を通じて、打ち上げサービスや宇宙輸送ソリューションも手掛けています。同社は、レーザー通信システムや高性能衛星ペイロードの開発など、革新的な宇宙技術の分野でも最先端を走っています。

- ロッキード・マーティン社は、衛星システム、打ち上げロケット、宇宙探査ミッションの専門知識を持つ、宇宙技術分野のリーディングカンパニーです。同社は、火星探査ローバー、宇宙望遠鏡、軌道防衛技術など、高度な宇宙システムに特化しています。また、宇宙ベースのミサイル防衛システムや極超音速技術にも取り組んでいます。同社の幅広いポートフォリオは、民間および防衛分野の両方に及び、さまざまな政府機関や民間企業顧客にサービスを提供しています。

Astra Space Inc. と ICEYE は、宇宙技術業界の新興企業です。

- Astra Space Inc. は、小型衛星打ち上げサービスに焦点を当てた、宇宙業界の新興企業です。同社は、商業、政府、軍事分野向けに、小型ペイロード向けの低コストで柔軟な打ち上げソリューションを提供しています。Astra は小型ロケットを専門とし、従来の大型ロケットよりも低価格で頻繁な打ち上げを提供しています。同社は、より頻繁で手頃な価格の軌道アクセスを実現することで、衛星展開と宇宙アクセスを革命化する目標を掲げています。

- ICEYEは、合成開口レーダー(SAR)衛星を活用したレーダー画像と地球観測ソリューションを提供する新興衛星技術企業です。ICEYEの専門技術は、リアルタイムで全天候型の画像取得を可能にし、防衛、保険、環境監視など多様な分野で価値あるデータを提供しています。同社は、さまざまな業界にオンデマンドの衛星画像サービスを提供し、世界中の出来事に関する迅速かつ信頼性の高い情報を提供しています。ICEYE は、衛星の小型化と SAR 技術の分野で急速に進歩しており、地球観測市場における主要企業としての地位を確立しています。

主要宇宙技術企業:

以下は、宇宙技術(スペーステック)市場をリードする企業です。これらの企業は、合わせて最大の市場シェアを占め、業界の動向を左右しています。

- Airbus SE

- Astra Space Inc.

- Ball Corporation

- Blue Origin LLC

- Boeing

- General Dynamics Corporation

- Hedron

- Hindustan Aeronautics Limited

- Honeywell International Inc.

- ICEYE

- Lockheed Martin Corporation

- Maxar Technologies

- Northrop Grumman Corporation

- OHB System AB

- Rocket Lab USA

- Safran S.A.

- Sierra Nevada Corporation

- SpaceX

- Thales Group

- Virgin Galactic.

最近の動向

- 2025年4月、ロシアの企業Avant Spaceは、レーザーを搭載した衛星を配備して夜空を巨大な広告プラットフォームに変える計画を発表しました。この衛星は、天体研究への干渉を最小限に抑え、光害を削減するため、夜明けと夕暮れ時にロゴやQRコードなどの広告を投影する予定です。この計画は、天体観測への影響や低軌道での雑然とした状況の悪化を懸念する科学界から反対の声が上がっています。

- 2025年4月、ホンダは、月面での持続的な人類の滞在を支援する再生可能燃料電池システムの開発計画を発表しました。このシステムは、太陽光を利用して水を電気分解し、電気、酸素、水素を生産。宇宙飛行士が呼吸可能な酸素を供給し、月面コロニーの電力源として活用する目的です。ホンダはシエラ・スペースとテック・マスターズと協力し、このシステムの部品を国際宇宙ステーションで試験する予定です。これは、将来の月探査ミッションのための自立型エネルギーインフラの確立に向けた重要な一歩となります。

- 2025年2月、インドの宇宙機関IN-SPACeは、早期段階の宇宙技術商業化を促進し、輸入依存度を削減するため、50億ルピー(約5,758万ドル)の「技術採用基金」を設立しました。この基金は、スタートアップ企業と中小企業に対し、プロジェクト費用の最大60%を補助し、1プロジェクトあたり最大2億5,000万ルピーの資金支援を提供します。この取り組みは、米国や欧州の商業宇宙産業の成長に倣い、宇宙産業の自由化とグローバルな投資誘致を目的とした政府の広範な戦略の一環です。

グローバル宇宙技術市場レポートのセグメンテーション

このレポートは、2018年から2030年までのグローバル、地域、国別の売上高成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、グランドビューリサーチはグローバル宇宙技術(SpaceTech)市場レポートを、技術、最終用途、アプリケーション、地域に基づいてセグメント化しています:

- 技術別見通し(売上高、USD億ドル、2018年~2030年)

- 打ち上げシステム

- 衛星システム

- 地上システム

- 宇宙内インフラシステム

- その他

- 用途別見通し(売上高、USD億ドル、2018年~2030年)

- 政府

- 軍事

- 商業

- アプリケーション展望(売上高、USD億ドル、2018年~2030年)

- ナビゲーションとマッピング

- 気象学

- 災害管理

- 衛星通信

- リモートセンシング

- 科学と工学

- 地球観測

- 軍事と国家安全保障

- データとアナリティクス

- 情報技術

- インターネットサービス

- 製造

- その他

- 地域別見通し(売上高、USD億ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- 欧州

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- ラテンアメリカ

- ブラジル

- メキシコ

- 中東・アフリカ

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 情報分析

1.2.2. 市場定義とデータ可視化

1.2.3. データ検証と公開

1.3. 研究範囲と仮定

1.3.1. データソース一覧

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 宇宙技術市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場バリューチェーン分析

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.2. 市場制約分析

3.3.3. 業界課題

3.3.4. 業界の機会

3.4. 宇宙技術市場分析ツール

3.4.1. 業界分析 – ポーターの

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競合他社との競争

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的環境

3.4.2.3. 社会的環境

3.4.2.4. 技術的環境

3.4.2.5. 環境的環境

3.4.2.6. 法的環境

第4章 宇宙技術市場:技術予測とトレンド分析

4.1. セグメントダッシュボード

4.2. 宇宙技術市場:技術動向分析、2024年と2030年のUSD億ドル

4.3. 発射システム

4.3.1. 発射システム市場収益推定値と予測、2018年~2030年(USD億ドル)

4.4. 衛星システム

4.4.1. 衛星システム市場収益推計と予測、2018年~2030年(USD億ドル)

4.5. 地上システム

4.5.1. 地上システム市場収益推計と予測、2018年~2030年(USD億ドル)

4.6. 宇宙内インフラシステム

4.6.1. 宇宙内インフラシステム市場売上高推計と予測、2018年~2030年(USD億ドル)

4.7. その他

4.7.1. その他市場売上高推計と予測、2018年~2030年(USD億ドル)

第5章 宇宙技術市場:最終用途別推定値とトレンド分析

5.1. セグメントダッシュボード

5.2. 宇宙技術市場:最終用途別動向分析、2024年と2030年(USD億ドル)

5.3. 政府

5.3.1. 政府市場売上高の推定値と予測、2018年~2030年(USD億ドル)

5.4. 軍事

5.4.1. 軍事市場売上高推計と予測、2018年~2030年(USD億ドル)

5.5. 商業

5.5.1. 商業市場売上高推計と予測、2018年~2030年(USD億ドル)

第6章 宇宙技術市場:アプリケーション別推定値とトレンド分析

6.1. セグメントダッシュボード

6.2. 宇宙技術市場:アプリケーション別動向分析、USD億ドル、2024年と2030年

6.3. ナビゲーションとマッピング

6.3.1. ナビゲーションとマッピング市場収益推計と予測、2018年~2030年(USD億ドル)

6.4. 気象学

6.4.1. 気象学市場収益推計と予測、2018年~2030年(USD億ドル)

6.5. 災害管理

6.5.1. 災害管理市場売上高推計と予測、2018年~2030年(USD億ドル)

6.6. 衛星通信

6.6.1. 衛星通信市場売上高推計と予測、2018年~2030年(USD億ドル)

6.7. リモートセンシング

6.7.1. リモートセンシング市場収益推計と予測(2018年~2030年、USD億ドル)

6.8. 科学と工学

6.8.1. 科学と工学市場収益推計と予測(2018年~2030年、USD億ドル)

6.9. 地球観測

6.9.1. 地球観測市場売上高推計と予測、2018年~2030年(USD億ドル)

6.10. 軍事と国家安全保障

6.10.1. 軍事と国家安全保障市場売上高推計と予測、2018年~2030年(USD億ドル)

6.11. データ&アナリティクス

6.11.1. データ&アナリティクス市場売上高推計と予測、2018年~2030年(USD億ドル)

6.12. 情報技術

6.12.1. 情報技術市場売上高推計と予測、2018年~2030年(USD億ドル)

6.13. インターネットサービス

6.13.1. インターネットサービス市場売上高推計と予測、2018年~2030年(USD億ドル)

6.14. 製造業

6.14.1. 製造業市場売上高推計と予測、2018年~2030年 (USD億ドル)

6.15. その他

6.15.1. その他市場売上高推計と予測、2018年~2030年(USD億ドル)

第7章 宇宙技術市場:地域別推計とトレンド分析

7.1. 宇宙技術市場シェア、地域別、2024年と2030年(USD億ドル)

7.2. 北米

7.2.1. 北米宇宙技術市場推定値と予測、2018年~2030年(USD億ドル)

7.2.2. アメリカ合衆国

7.2.2.1. アメリカ合衆国宇宙技術市場推定値と予測、2018年~2030年(USD億ドル)

7.2.3. カナダ

7.2.3.1. カナダ宇宙技術市場規模推計と予測(2018年~2030年)(USD億ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパ宇宙技術市場規模推計と予測(2018年~2030年)(USD億ドル)

7.3.2. イギリス

7.3.2.1. イギリス宇宙技術市場規模推計と予測、2018年~2030年(USD億ドル)

7.3.3. ドイツ

7.3.3.1. ドイツ宇宙技術市場規模推計と予測、2018年~2030年(USD億ドル)

7.3.4. フランス

7.3.4.1. フランス宇宙技術市場規模と予測(2018年~2030年)(USD億ドル)

7.3.5. イタリア

7.3.5.1. イタリア宇宙技術市場規模と予測(2018年~2030年)(USD億ドル)

7.3.6. スペイン

7.3.6.1. スペインの宇宙技術市場規模と予測(2018年~2030年)(USD億ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の宇宙技術市場規模と予測(2018年~2030年) (USD億ドル)

7.4.2. 中国

7.4.2.1. 中国宇宙技術市場規模推計と予測、2018年~2030年(USD億ドル)

7.4.3. 日本

7.4.3.1. 日本宇宙技術市場規模推計と予測、2018年~2030年(USD億ドル)

7.4.4. インド

7.4.4.1. インドの宇宙技術市場推定値と予測、2018年~2030年(USD億ドル)

7.4.5. 大韓民国

7.4.5.1. 大韓民国の宇宙技術市場推定値と予測、2018年~2030年(USD億ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリアの宇宙技術市場規模推計と予測(2018年~2030年)(USD億ドル)

7.5. ラテンアメリカ

7.5.1. ラテンアメリカの宇宙技術市場規模推計と予測(2018年~2030年)(USD億ドル)

7.5.2. ブラジル

7.5.2.1. ブラジル宇宙技術市場規模予測(2018年~2030年、億米ドル)

7.5.3. メキシコ

7.5.3.1. メキシコ宇宙技術市場規模予測(2018年~2030年、億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ 宇宙技術市場規模推計と予測(2018年~2030年)(USD億ドル)

第8章 競争環境

8.1. 企業分類

8.2. 企業の市場ポジション

8.3. 企業ヒートマップ分析

8.4. 企業プロファイル/一覧

8.4.1. エアバスSE

8.4.1.1. 参加企業の概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. アストラ・スペース・インク

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ボール・コーポレーション

8.4.3.1. 参加者の概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. 北京コムサット・テクノロジー・デベロップメント株式会社

8.4.4.1. 参加者の概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. ブルー・オリジン・エルエルシー

8.4.5.1. 参加者の概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. ボーイング

8.4.6.1. 参加者の概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. 中国航空宇宙科学技術集団公司

8.4.7.1. 参加者の概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. ジェネラル・ダイナミクス・コーポレーション

8.4.8.1. 参加者の概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. ヘドロン

8.4.9.1. 参加者の概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. ヒンドゥスタン・エアロノティクス・リミテッド

8.4.10.1. 参加者の概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

8.4.11. ハネウェル・インターナショナル・インク

8.4.11.1. 参加者の概要

8.4.11.2. 財務実績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアチブ

8.4.12. ICEYE

8.4.12.1. 参加企業の概要

8.4.12.2. 財務実績

8.4.12.3. 製品ベンチマーク

8.4.12.4. 戦略的取り組み

8.4.13. ロックウェル・マーティン社

8.4.13.1. 参加企業の概要

8.4.13.2. 財務実績

8.4.13.3. 製品ベンチマーク

8.4.13.4. 戦略的取り組み

8.4.14. マクサー・テクノロジーズ

8.4.14.1. 参加企業の概要

8.4.14.2. 財務実績

8.4.14.3. 製品ベンチマーク

8.4.14.4. 戦略的取り組み

8.4.15. ノースロップ・グラマン社

8.4.15.1. 参加企業の概要

8.4.15.2. 財務実績

8.4.15.3. 製品ベンチマーク

8.4.15.4. 戦略的イニシアチブ

8.4.16. OHB System AB

8.4.16.1. 参加者の概要

8.4.16.2. 財務実績

8.4.16.3. 製品ベンチマーク

8.4.16.4. 戦略的イニシアチブ

8.4.17. ロケット・ラボ・USA

8.4.17.1. 参加者の概要

8.4.17.2. 財務実績

8.4.17.3. 製品ベンチマーク

8.4.17.4. 戦略的イニシアチブ

8.4.18. サフラン・S.A.

8.4.18.1. 参加者の概要

8.4.18.2. 財務実績

8.4.18.3. 製品ベンチマーク

8.4.18.4. 戦略的イニシアチブ

8.4.19. シエラ・ネバダ・コーポレーション

8.4.19.1. 参加者の概要

8.4.19.2. 財務実績

8.4.19.3. 製品ベンチマーク

8.4.19.4. 戦略的イニシアチブ

8.4.20. スペースX

8.4.20.1. 参加者の概要

8.4.20.2. 財務実績

8.4.20.3. 製品ベンチマーク

8.4.20.4. 戦略的イニシアチブ

8.4.21. テレス・グループ

8.4.21.1. 参加者の概要

8.4.21.2. 財務実績

8.4.21.3. 製品ベンチマーク

8.4.21.4. 戦略的イニシアチブ

8.4.22. Virgin Galactic

8.4.22.1. 参加者の概要

8.4.22.2. 財務実績

8.4.22.3. 製品ベンチマーク

8.4.22.4. 戦略的イニシアチブ

表一覧

表1 グローバル宇宙技術市場規模推計と予測 2018 – 2030(USD億ドル)

表2 グローバル宇宙技術市場、地域別 2018~2030年(USD億ドル)

表3 グローバル宇宙技術市場、技術別 2018~2030年(USD億ドル)

表4 グローバル宇宙技術市場、用途別 2018~2030年 (USD 億ドル)

表5 グローバル宇宙技術市場、用途別 2018 – 2030 (USD 億ドル)

表6 発射システム宇宙技術市場、地域別 2018 – 2030 (USD 億ドル)

表7 宇宙機宇宙技術市場、地域別 2018 – 2030 (USD 億ドル)

表8 衛星システム宇宙技術市場、地域別 2018 – 2030 (USD 億ドル)

表9 地上システム宇宙技術市場、地域別 2018 – 2030 (USD 億ドル)

表10 宇宙内インフラシステム宇宙技術市場、地域別 2018年~2030年(USD億ドル)

表11 その他宇宙技術市場、地域別 2018年~2030年(USD億ドル)

表12 政府向け宇宙技術市場、地域別 2018年~2030年(億米ドル)

表13 軍事向け宇宙技術市場、地域別 2018年~2030年(億米ドル)

表14 商業向け宇宙技術市場、地域別 2018年~2030年(億米ドル)

表15 ナビゲーション・マッピング宇宙技術市場、地域別 2018年~2030年(億米ドル)

表16 気象宇宙技術市場、地域別 2018年~2030年(億米ドル)

表17 災害管理宇宙技術市場、地域別 2018年~2030年(億米ドル)

表18 衛星通信宇宙技術市場、地域別 2018年~2030年(億米ドル)

表19 リモートセンシング宇宙技術市場、地域別 2018年~2030年(億米ドル)

表20 科学・工学宇宙技術市場、地域別 2018年~2030年(億米ドル)

表21 地球観測宇宙技術市場、地域別 2018年~2030年(USD億ドル)

表22 軍事・国家安全保障宇宙技術市場、地域別 2018年~2030年 (USD 億ドル)

表23 データ・アナリティクス宇宙技術市場、地域別 2018年~2030年(USD 億ドル)

表24 情報技術宇宙技術市場、地域別 2018年~2030年(USD 億ドル)

表25 インターネットサービス宇宙技術市場、地域別 2018年~2030年(USD 億ドル)

表26 製造宇宙技術市場、地域別 2018年~2030年(USD億ドル)

表27 その他宇宙技術市場、地域別 2018年~2030年(USD億ドル)

表28 北米宇宙技術市場、技術別 2018年~2030年 (USD 億ドル)

表29 北米宇宙技術市場、用途別 2018 – 2030 (USD 億ドル)

表30 北米宇宙技術市場、アプリケーション別 2018 – 2030 (USD 億ドル)

表31 米国 宇宙技術市場、技術別 2018年~2030年(USD億ドル)

表32 米国 宇宙技術市場、最終用途別 2018年~2030年(USD億ドル)

表33 米国 宇宙技術市場、用途別 2018年~2030年(USD億ドル)

表34 カナダ宇宙技術市場、技術別 2018 – 2030(USD億ドル)

表35 カナダ宇宙技術市場、最終用途別 2018 – 2030(USD億ドル)

表36 カナダ宇宙技術市場、用途別 2018 – 2030 (USD 億ドル)

表37 欧州宇宙技術市場、技術別 2018年~2030年(USD 億ドル)

表38 欧州宇宙技術市場、最終用途別 2018年~2030年(USD 億ドル)

表39 欧州宇宙技術市場、用途別 2018年~2030年(USD 億ドル)

表40 ドイツの宇宙技術市場、技術別 2018年~2030年(USD億ドル)

表41 ドイツの宇宙技術市場、最終用途別 2018年~2030年(USD億ドル)

表42 ドイツの宇宙技術市場、用途別 2018年~2030年 (USD 億ドル)

表43 イギリス宇宙技術市場、技術別 2018年~2030年 (USD 億ドル)

表44 イギリス宇宙技術市場、最終用途別 2018年~2030年 (USD 億ドル)

表45 イギリス 宇宙技術市場、用途別 2018 – 2030 (USD 億ドル)

表46 フランス 宇宙技術市場、技術別 2018 – 2030 (USD 億ドル)

表47 フランス 宇宙技術市場、最終用途別 2018 – 2030 (USD 億ドル)

表48 フランス宇宙技術市場、用途別 2018年~2030年(USD億ドル)

表49 イタリア宇宙技術市場、技術別 2018年~2030年(USD億ドル)

表50 イタリア宇宙技術市場、最終用途別 2018年~2030年 (USD 億ドル)

表51 イタリア 宇宙技術市場、用途別 2018 – 2030 (USD 億ドル)

表52 スペイン 宇宙技術市場、技術別 2018 – 2030 (USD 億ドル)

表53 スペイン 宇宙技術市場、最終用途別 2018 – 2030 (USD 億ドル)

表54 スペイン宇宙技術市場、用途別 2018 – 2030 (USD 億ドル)

表55 アジア太平洋宇宙技術市場、技術別 2018 – 2030 (USD 億ドル)

表56 アジア太平洋宇宙技術市場、最終用途別 2018 – 2030 (USD 億ドル)

表57 アジア太平洋地域 宇宙技術市場、用途別 2018年~2030年(USD億ドル)

表58 中国 宇宙技術市場、技術別 2018年~2030年(USD億ドル)

表59 中国 宇宙技術市場、最終用途別 2018年~2030年 (USD 億ドル)

表60 中国宇宙技術市場、用途別 2018年~2030年(USD 億ドル)

表61 日本宇宙技術市場、技術別 2018年~2030年(USD 億ドル)

表62 日本宇宙技術市場、最終用途別 2018年~2030年(USD 億ドル)

表63 日本の宇宙技術市場、用途別 2018年~2030年(USD億ドル)

表64 インドの宇宙技術市場、技術別 2018年~2030年 (USD 億ドル)

表65 インド宇宙技術市場、用途別 2018年~2030年(USD 億ドル)

表66 インド宇宙技術市場、用途別 2018年~2030年(USD 億ドル)

表67 韓国の宇宙技術市場、技術別 2018年~2030年(USD億ドル)

表68 韓国の宇宙技術市場、最終用途別 2018年~2030年(USD億ドル)

表69 韓国の宇宙技術市場、用途別 2018年~2030年(USD億ドル)

表70 オーストラリア宇宙技術市場、技術別 2018年~2030年(USD億ドル)

表71 オーストラリア宇宙技術市場、最終用途別 2018年~2030年(USD億ドル)

表72 オーストラリア宇宙技術市場、用途別 2018年~2030年 (USD 億ドル)

表73 ラテンアメリカ 宇宙技術市場、技術別 2018 – 2030 (USD 億ドル)

表74 ラテンアメリカ 宇宙技術市場、最終用途別 2018 – 2030 (USD 億ドル)

表75 ラテンアメリカ 宇宙技術市場、用途別 2018 – 2030 (USD 億ドル)

表76 ブラジル宇宙技術市場、技術別 2018年~2030年(USD億ドル)

表77 ブラジル宇宙技術市場、最終用途別 2018年~2030年(USD億ドル)

表78 ブラジル宇宙技術市場、用途別 2018年~2030年(億米ドル)

表79 メキシコ宇宙技術市場、技術別 2018年~2030年(億米ドル)

表80 メキシコ宇宙技術市場、最終用途別 2018年~2030年(億米ドル)

表81 メキシコ宇宙技術市場、用途別 2018年~2030年(億米ドル)

表82 中東・アフリカ宇宙技術市場、技術別 2018年~2030年(億米ドル)

表83 中東・アフリカ 宇宙技術市場、用途別 2018年~2030年(億米ドル)

表84 中東・アフリカ 宇宙技術市場、アプリケーション別 2018年~2030年(億米ドル)

図表一覧

図1 宇宙技術市場セグメンテーション

図2 情報収集

図3 データ分析モデル

図4 市場形成と検証

図5 データ検証と公開

図6 宇宙技術市場のスナップショット

図7 宇宙技術市場セグメントのスナップショット

図8 宇宙技術市場競争環境のスナップショット

図9 市場調査プロセス

図10 市場ドライバーの関連性分析(現在の影響と将来の影響)

図11 市場制約要因の関連性分析(現在の影響と将来の影響)

図12 宇宙技術市場、技術別、主要なポイント

図13 宇宙技術市場、技術別、市場シェア、2024年と2030年

図14 発射システム市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図15 衛星システム市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図16 地上システム市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図17 宇宙内インフラシステム市場の見積もりおよび予測(2018年~2030年)(USD億ドル)

図18 その他の市場規模推計と予測、2018年~2030年(USD億ドル)

図19 宇宙技術市場、用途別、主要なポイント

図20 宇宙技術市場、用途別、市場シェア、2024年と2030年

図21 政府市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図22 軍事市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図23 商業市場の見積もりおよび予測、2018年~2030年 (USD 億)

図24 宇宙技術市場、用途別、主要なポイント

図25 宇宙技術市場、用途別、市場シェア、2024年と2030年

図26 ナビゲーション・マッピング市場の見積もりおよび予測、2018年~2030年(USD 億)

図27 気象市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図28 災害管理市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図29 衛星通信市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

図30 リモートセンシング市場の見積もりおよび予測、2018年~2030年(USD 億ドル)

図31 科学・工学市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図32 地球観測市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図33 軍事・国家安全保障市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図34 データ・アナリティクス市場の見積もりおよび予測、2018年~2030年(USD億ドル)

図35 情報技術市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図36 インターネットサービス市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図37 製造市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図38 その他市場の見積もりおよび予測、2018年~2030年 (USD 億ドル)

図39 宇宙技術市場売上高、地域別、2024年および2030年 (USD億ドル)

図40 北米宇宙技術市場規模予測(2018年~2030年)(USD億ドル)

図41 米国宇宙技術市場推定値と予測、2018年~2030年(USD億ドル)

図42 カナダ宇宙技術市場推定値と予測、2018年~2030年(USD億ドル)

図43 欧州宇宙技術市場推定値と予測、2018年~2030年 (USD 億)

図44 イギリス宇宙技術市場推定値と予測、2018年~2030年 (USD 億)

図45 ドイツ宇宙技術市場推定値と予測、2018年~2030年 (USD 億)

図46 フランス宇宙技術市場推定値と予測、2018年~2030年 (USD 億ドル)

図47 イタリア 宇宙技術市場規模推計と予測、2018年~2030年 (USD 億ドル)

図48 スペイン 宇宙技術市場規模推計と予測、2018年~2030年 (USD 億ドル)

図49 アジア太平洋地域 宇宙技術市場規模推計と予測、2018年~2030年 (USD 億ドル)

図50 中国宇宙技術市場規模推計と予測、2018年~2030年 (USD 億ドル)

図51 日本宇宙技術市場規模推計と予測、2018年~2030年 (USD 億ドル)

図52 インドの宇宙技術市場規模推計と予測(2018年~2030年)(USD億ドル)

図53 韓国の宇宙技術市場規模推計と予測(2018年~2030年)(USD億ドル)

図54 オーストラリアの宇宙技術市場規模推計と予測(2018年~2030年) (USD 億ドル)

図55 ラテンアメリカ 宇宙技術市場規模推計と予測、2018年~2030年(USD 億ドル)

図56 ブラジル 宇宙技術市場規模推計と予測、2018年~2030年(USD 億ドル)

図57 メキシコ 宇宙技術市場規模推計と予測、2018年~2030年 (USD 億ドル)

図58 MEA 宇宙技術市場規模推計と予測、2018年~2030年 (USD 億ドル)

図59 戦略的枠組み

| ※参考情報 宇宙技術とは、宇宙空間の探査、利用、開発に関連する技術の総称です。宇宙の環境は非常に過酷であり、微小重力、真空、高エネルギー放射線などが存在します。そのため、宇宙技術は地球上の技術とは異なる特別な設計や材料、方法論を必要とします。宇宙技術は、人工衛星、宇宙船、宇宙探査機などの開発や運用を含み、さまざまな種類に分類されます。 宇宙技術の種類には、まず「ロケット技術」があります。ロケット技術は、宇宙に物体を打ち上げるための推進システムであり、化学推進や電気推進などがあります。化学推進は、酸化剤と燃料の反応によって高圧のガスを生成し、推力を生み出します。一方、電気推進は、電気エネルギーを利用して推進剤を加速させ、極めて効率的に推進力を得ます。 次に「衛星技術」があります。衛星技術は、通信、気象観測、地球監視、科学研究などに利用される人工衛星の設計、製造、運用に関するものです。通信衛星は、地球上の情報の伝送を円滑に行うための重要な役割を果たします。また、気象衛星は、大気の状態を観測し、天気予報の精度を向上させるために使用されます。 「宇宙探査技術」も重要な分野です。宇宙探査技術は、地球外の天体を探査するための技術で、探査機やローバーなどの開発が含まれます。火星探査機は、火星の環境や地形、生命の痕跡を探るために設計されています。例えば、NASAの「ペルセベランス」は、火星の表面を探索し、サンプルを採取するプロジェクトです。 さらに「宇宙科学技術」として、宇宙空間での実験や観測を行うための技術があります。宇宙望遠鏡は、遠くの星や銀河の観測に使用され、宇宙の構造や起源に関する新しい知見をもたらしています。また、国際宇宙ステーション(ISS)では、微小重力環境を利用したさまざまな科学実験が行われています。 宇宙技術の用途は多岐にわたります。まず、通信分野では、衛星を利用したテレビやインターネットの通信が行われています。これにより、遠隔地間のコミュニケーションが容易になりました。また、気象予報においては、衛星データを基にした正確な天気予報が可能となっています。 さらに、災害管理や環境監視の分野でも活用されています。地球観測衛星を利用して、森林破壊や水資源の変化を監視し、必要な対策を講じることができます。これにより、持続可能な社会の構築に貢献しています。 また、宇宙技術は探査と研究の分野でも重要で、太陽系内の天体や深宇宙の探査を通じて、私たちの宇宙に対する理解を深めています。惑星の探査は、生命の起源や宇宙の進化に関する重要な手がかりを提供しています。 関連技術としては、情報通信技術、ロボティクス、ナビゲーション技術、材料工学などがあります。これらの技術は、宇宙技術の発展に重要な役割を果たしており、相互に影響を与えています。例えば、ロボティクス技術は、無人探査機や宇宙での作業を的確に行うために不可欠です。 宇宙技術は今後ますます重要になると考えられています。民間企業による宇宙の商業利用が進んでおり、宇宙旅行や資源採掘などの新たなビジネスモデルも登場しています。これにより、宇宙技術の発展が加速し、より多くの人々が宇宙の恩恵を享受できる時代が到来するでしょう。 宇宙技術は科学的探究心を満たすだけでなく、地球上の人間社会にも大きな影響を与える技術です。私たちの未来を切り開くための重要な鍵であり、今後の進展が期待されます。宇宙技術のさらなる発展に向けて、私たちはこれからも努力し続ける必要があります。 |