- 中国、韓国、日本、インドにおける電子機器やEVの製造拠点が活況を呈していることに加え、グリーンテックに対する政策的支援や環境意識の高まりもあり、企業はアジア太平洋地域に投資することで、最も急成長している地域市場に参入することができます。

- 部品だけでなく、冷却システム一式に焦点を当てることで、市場プレーヤーは、特に医療や半導体のような、コンパクトで、精密で、メンテナンス不要の冷却オプションが必要な産業で、容易に統合できるように、より多くの需要を獲得しています。

- 自動車メーカーが、電気自動車やハイブリッド車のバッテリーから車内の快適性まで、すべてを管理する信頼性が高くエネルギー効率の高い小型化システムを求めているためです。

- 航空宇宙、防衛、民生用電子機器への応用を開発することで、同市場は新たなチャンスを迎えています。ソリッド・ステート・クーリングは、レーダー・システム、ウェアラブル・ガジェット、スマート家電向けの静かでコンパクトな信頼性の高い熱管理キーを実現します。

- コストと人材の課題に対処することで、産業は急成長できます。高額な先行投資とサーモエレクトリックのノウハウを持つ専門家の不足が、特に新興企業や家電のような価格に敏感な分野での製品開発と採用を遅らせています。

- サプライチェーンの透明性と環境規制への準拠を進めることで、ソリッドステート冷却は従来型手段よりも支持を集めています。企業は、排出量を削減し、物流を合理化し、世界的に高まる環境基準を満たす、冷媒を使用しないソリューションに魅力を感じています。

ソリッドステート冷却の市場規模・予測レポート

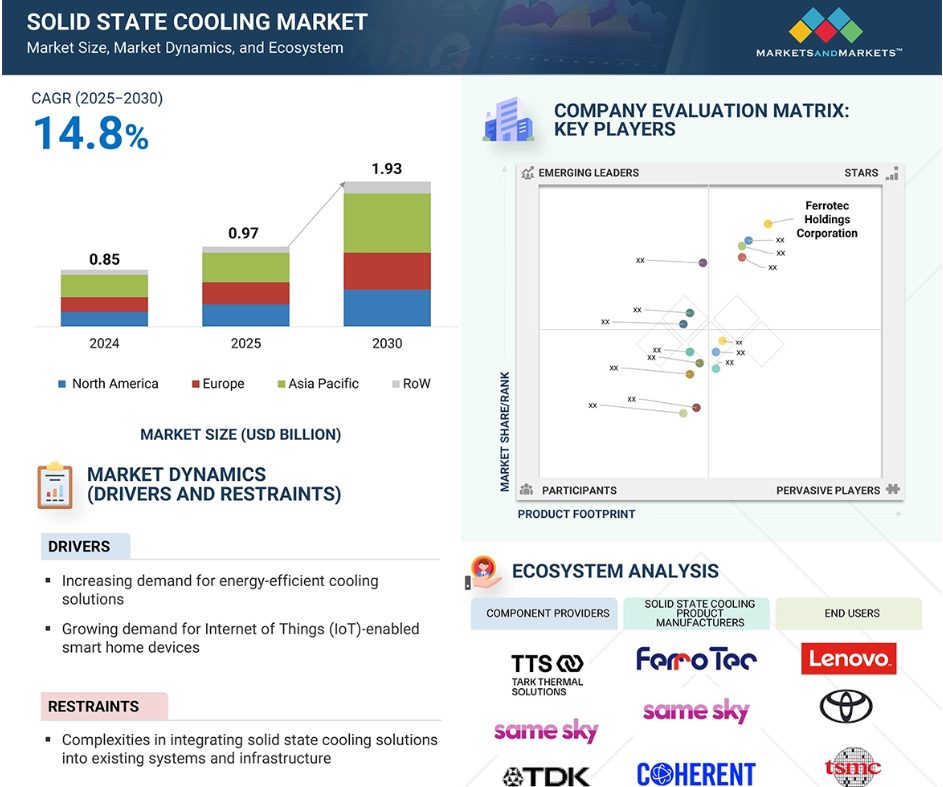

- 2025年の市場規模 0.97億米ドル

- 2030年予測市場規模 19.3億米ドル

- CAGR (2025-2030年): 14.8%

- アジア太平洋地域: 過去最高のCAGRを記録した地域

エネルギー効率の高い冷却ソリューションに対する需要の急増、IoT対応スマートホームデバイスの導入の増加、電気自動車(EV)やハイブリッド電気自動車(HEV)の普及が市場を牽引。さらに、データセンター産業の活況、航空宇宙、防衛、消費者分野でのソリッドステート冷却技術の新たな応用、急速な産業化と都市化は、市場の成長にさらに影響を与えるでしょう。

ソリッドステート冷却市場における魅力的な機会

アジア太平洋

中国、韓国、日本などの国々における家電および半導体製造拠点の急速な拡大により、大量生産環境に合わせたコンパクトで効率的なソリッドステート冷却ソリューションに対する需要が高まっています。

高度な医療機器や診断装置では、コンパクトでノイズがなく、信頼性の高い冷却に対するニーズが高まっており、固体冷却技術の採用が大きく後押しされています。

今後5年間は、製品投入により市場参入企業に成長機会がもたらされる見込みです。

電気自動車メーカーは、バッテリー温度を管理し、効率的でメンテナンスフリーのサーマルソリューションを通じて乗客の快適性を高めるため、ソリッドステート冷却システムの統合を進めています。

厳しい環境規制と有害な冷媒を排除しようとする世界的な動きにより、産業界は熱制御にエコフレンドリーなソリッドステート代替製品を採用するようになっています。

ソリッドステート冷却の世界市場ダイナミクス

推進要因:電気自動車(EV)およびハイブリッド電気自動車(HEV)の採用増加

電気自動車(EV)とハイブリッド電気自動車(HEV)の普及が、ソリッドステート・クーリング市場を活性化させています。EVとHEVは、電力貯蔵と駆動に高度なバッテリーシステムを採用しており、充電と放電のサイクル中に大きな熱を発生します。国際エネルギー機関(IEA)によると、2024年の電気自動車の国際販売台数は1,700万台を超え、前年比で25%以上増加します。2024年だけで他の350万台のEVは、2020年に世界で販売されたすべての電気自動車を上回ります。過去5年間のこのような急成長は、世界の自動車保有台数を大きく変貌させました。2024年末までに、世界の電気自動車保有台数は5,800万台近くにまで拡大し、これは世界の乗用車保有台数の約4%に相当し、2021年に報告された台数の3倍以上です。2024年の中国の電気自動車販売台数は前年比約40%増となり、世界のEV部門における中国の主導権はさらに揺るぎないものになりました。2021年には世界の電気自動車販売台数の半分を占めていた中国ですが、2024年にはその割合が実質的に3分の2まで増加しました。バッテリーの最適な寿命、性能、安全性を維持するためには、効果的な熱管理が 不可欠です。ソリッドステート冷却技術は、従来の冷媒や機械装置を使用することなく、バッテリーモジュールの正確な温度制御と均質な冷却を可能にするため、バッテリーの熱管理にとって有望なソリューションです。

制約事項:高い初期投資と製造コスト

ソリッドステート冷却技術の開発・製造コストと初期投資の高さが、ソリッドステート冷却市場の成長を抑制する主な要因です。サーモエレクトリック・モジュールや冷却システムなど、固体冷却製品の製造に必要な資本は比較的高額です。この投資には、技術を開発・改良するための研究開発(R&D)コストや、生産に必要な専用機器や原材料の購入が含まれます。ソリッド・ステート・クーリング技術は、半導体材料、複雑な製造工程、品質管理手順を組み込んだ高度なものです。この複雑さにより製造コストが高くなり、特にリソースの乏しい中小企業や新興企業にとっては、固体冷却産業への参入や事業拡大が難しくなります。その結果、財政的な制約がこの分野の事業拡大に歯止めをかけています。

さらに、ソリッドステート冷却技術の製造コストは最終製品のコストに直結するため、特定の用途では従来の冷却システムとの競争力が低下します。企業や個人などの最終消費者は、ソリッドステート冷却技術の導入には初期費用がかかるため、あるいは費用対効果への懸念から、導入を思いとどまる可能性があります。これは特に、価格に敏感な市場や、利益率が厳しい家電や業務用冷蔵などの産業で顕著です。

可能性:航空宇宙・防衛および消費者セクターにおける固体冷却技術の新たな応用技術

航空宇宙・防衛および消費者市場での用途の増加は、ソリッドステート冷却システムプロバイダーにとって大きなチャンスです。ソリッドステート冷却には、従来型の冷却手段と比較していくつかの利点があります。航空宇宙・防衛産業では、最終用途における重量、サイズ、信頼性の重要性から、ソリッドステート冷却への信頼が高まっています。また、ソリッドステート冷却技術は、電子戦システム、レーダーシステム、通信機器内の熱管理を改善し、性能、任務の成功、安全性を向上させながら、兵士への危険を抑えることができます。航空宇宙・防衛部門が技術やリソースを通じてイノベーションを取り入れ、航空宇宙・防衛の働き方を変え続けているため、安全で信頼性が高く、効率的な冷却技術のニーズは高まる一方です。

民生部門では、ソリッドステート冷却は、家電製品からウェアラブル機器に至るまで、さまざまな用途に利用できる機会を提供します。環境への意識が高まるにつれ、エネルギー効率が高くエコフレンドリーな冷却ソリューションを求める人が増えています。冷蔵庫、エアコン、飲料クーラーに使用されている従来型の蒸気圧縮システムは、ソリッドステート冷却技術に取って代わられつつあります。この技術は、静かに作動し、消費エネルギーが少なく、環境への影響も少ないため、持続可能な生活とスマート・ホーム・ソリューションを求める人々にとって理想的な選択肢となっています。

課題:熱電冷却と熱管理に関する技術的ノウハウを持つ有資格専門家の不足

資格のある専門家の不足は、複数の面で大きな課題となっています。まず、熱電冷却技術は複雑なため、熱力学、半導体物理学、材料科学、熱伝導原理を深く理解する必要があります。しかし、固体冷却システムを効果的に設計、開発、最適化するために必要な専門知識と技術的ノウハウを持つ専門家は不足しています。このような熟練労働力の不足は、産業が革新的で最先端の固体冷却ソリューションを迅速に開発する能力を妨げ、研究開発のペースを低下させ、新製品やソリューションの商業化を阻害しています。

さらに、資格のある専門家が不足しているため、特定の用途にソリッドステート冷却技術を採用しようとする企業にとって、導入の課題が深刻化しています。実現可能性を評価し、適切な冷却ソリューションを設計し、統合プロセスを通じて技術サポートを提供できる知識豊富な専門家にアクセスできなければ、企業は技術的なハードルを乗り越え、望ましい性能を達成する上で困難に直面する可能性があります。

世界のソリッドステート冷却市場のエコシステム分析

ソリッドステート冷却のエコシステムには、コンポーネントプロバイダー、ソリッドステート冷却製品メーカー、流通業者、エンドユーザーが含まれます。それぞれが知識、リソース、専門知識を共有することで、この分野の最終的な技術革新を達成し、市場を発展させるために協力しています。ソリッドステート冷却システムメーカーには、Ferrotec Holdings Corporation(日本)、Delta Electronics, Inc. (日本)、Tark Thermal Solutions (アメリカ)、Same Sky (アメリカ)、Crystal Ltd. (ロシア)。(ロシア)、Solid State Cooling Systems (アメリカ)、TE Technology, Inc. (アメリカ)、TEC Microsystems GmbH (ドイツ)が市場の中核を担い、様々なエンドユーザー向けの固体冷却システムの開発を担っています。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

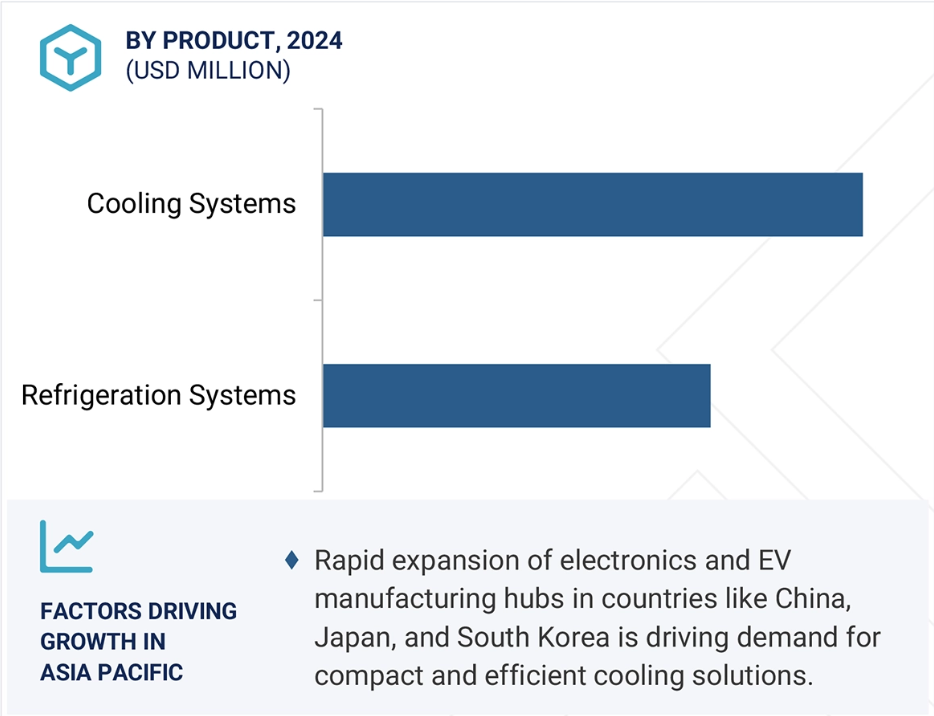

冷却システム分野が2024年に最大市場シェアを獲得

冷却システムは、広範な用途、機能内蔵、さまざまな産業での需要増加により、2024年の固体冷却市場で最大シェアを獲得。一般に、ヒートシンク、コントローラ、筐体と一体化したサーモエレクトリック・モジュールで構成されているため、コンパクトで正確、メンテナンスフリーの冷却が必要な場面での導入が容易です。医療、自動車、半導体、家電産業では、静音動作、局所的な熱管理、従来の冷凍技術に代わるエコフレンドリーといった需要に対応するため、ソリッドステート冷却システムの採用が徐々に進んでいます。電気自動車、携帯医療機器、小型電子機器の採用が増加しているため、可動部品や有毒冷媒を使用しない信頼性の高い冷却システムへの需要が高まっています。さらに、統合化され小型化されたサーマルソリューションのトレンドは、特にプラグアンドプレイソリューションを求めるOEMにとって、個々のコンポーネントよりも冷却システムに有利です。サーモエレクトリック、エレクトロカロリック、マグネトロカロリック技術の性能向上と低コスト化により、冷却システムはより多くのアプリケーションでますます実用的になっています。安定した、エネルギー効率の高い、拡張可能な冷却をすぐに統合できる形態で提供できることから、ソリッドステート冷却市場の主要セグメントとなっています。

2025年から2030年にかけてソリッドステート冷却市場で最も高いCAGRを記録するのは自動車分野

自動車産業は、電気自動車やハイブリッド車向けに効率的でコンパクト、かつ環境に優しい熱管理ソリューションへの需要が高まっており、予測期間中に固体冷却市場で最も高いCAGRを記録する可能性があります。世界的に自動車の電動化が進み、バッテリー、パワーエレクトロニクス、インフォテインメントシステム、車内空間の正確な温度制御に対する要求が高まっています。ソリッドステート冷却技術、特にサーモエレクトリック・クーラーは、静かな動作、迅速な応答、局所的な冷却を提供するため、スペースが重視され、信頼性が最優先される現代の自動車ソリューションに適しています。さらに、乗客の快適性への関心が高まり、ミニクライメートゾーン、シート冷却、車内消費用の個人用冷却システムが新たに構築されつつあることも、ソリッドステート・ソリューションの採用に適しています。自動車産業はまた、二酸化炭素排出量の削減や、従来型のコンプレッサーベースの冷却システムに対する持続可能なソリューションの導入というプレッシャーに直面することが予想されます。技術が進化し、コストのハードルが下がるにつれて、自動車の熱管理におけるソリッドステート冷却の使用は、特に、より分散された正確な冷却を必要とする電気自動車において、非常に高い割合で成長すると予想されます。こうしたことから、自動車産業はソリッドステート冷却のアプリケーション市場として急成長しています。

アジア太平洋地域が2025年から2030年にかけてソリッドステート冷却市場で最も高いCAGRを記録

アジア太平洋地域は、急速な産業化、電子機器製造の増加、エネルギー効率の高い技術への旺盛な需要に後押しされ、予測期間中にソリッドステート冷却市場で最も高いCAGRを示すと予想されます。中国、日本、韓国、インドなどの電子国家は、高性能家電、半導体、電気自動車の製造において世界をリードしており、いずれも精密でコンパクト、持続可能な冷却システムを必要としています。大規模なOEMとサーモエレクトリック部品の確立された供給基盤により、この地域は生産規模の拡大や最終製品への固体冷却の組み込みにおいて強力な優位性を持っています。中国は、電気モビリティ、インテリジェント医療機器、グリーンインフラへの莫大な投資があり、政府の政策と研究開発支援に支えられています。

さらに、環境意識の高まりと冷媒排出に関する規制が、アジア太平洋地域におけるソリッドステート・オプションへの移行を後押ししています。ポータブル冷凍機、カーキャビン、センサー、医療診断機器におけるソリッドステート冷却の使用拡大も需要を後押ししています。同地域では、現地生産、技術開発、グリーンソリューションに継続的に注力しており、ソリッドステート冷却システム市場は高い成長率で拡大する見込みです。製造能力、政策の後押し、エンドユーザーのニーズの高まりが交錯するアジア太平洋地域は、世界で最も急成長しているソリッドステート冷却地域市場です。

2025-2030年の最大市場シェア

中国太平洋地域が地域内で最も急成長する市場

出典 出典:二次調査、専門家へのインタビュー、MarketsandMarkets分析

固体冷却市場の最新動向

- 2025年4月、Ferrotec Holdings Corporationは、2億2,600万米ドル(10億リンギット)の投資により、ケダ州クリムに2つ目のハイテク施設を開発し、製造能力を拡大しました。この戦略的な動きは、フェローテックのマレーシアに対する持続的なコミットメントと、世界の半導体産業におけるフェローテックの役割の拡大を反映したものです。1年以内の完成を予定している新施設は、東南アジアにおけるデルタの存在感を高め、アジア、ヨーロッパ、アメリカの市場に向けて、納期の改善、顧客サポートの強化、技術革新の強化を可能にします。

- 2025年3月、デルタはNVIDIA GTC 2025において、次世代電源および液冷ソリューションの広範な製品群を発表しました。これは、NVIDIAを搭載したAIおよびHPCデータセンターにおけるパフォーマンスとエネルギー効率の向上を目指したものです。そのハイライトは、新たに導入されたパワー・キャパシタンス・シェルフや、インローの1.5 MW液体対液体の冷却液分配ユニット(CDU)などです。また、4RUのフォームファクターで1,000Wの冷却能力を持つ3Dベイパー・チャンバー、従来モデルより20%の性能向上を実現した次世代サーバー・ファン、HVDC(400~800Vdc)を含む多様なラック電源アーキテクチャをサポートするように設計された新しいラック・ファンなど、先進の空冷技術も展示しました。

- 2025年1月、コヒレント社は、卓越した熱性能、信頼性、コスト効率を提供するように設計された新製品ラインであるCTシリーズサーモエレクトリッククーラーを発表しました。これらのクーラーは、ライフサイエンス、医療、産業分野の難しい用途に最適です。

- 2025年1月、セイムスカイはサーモエレクトリック発電機(TEG)モジュールの新製品SPGファミリーを発表し、製品ラインアップを拡大しました。これらのモジュールは温度差を使用可能な電力に変換し、個々のユニットは5.4~21.6ワットの出力を提供します。サイズは30 x 30 mmから56 x 56 mmまでとコンパクトで、薄さは3.5 mmです。

- 2024年3月、ソリッド・ステート・クーリング・システムズ社は、世界で34,000台以上を販売し、広く採用されているThermoCube製品ラインの次世代モデルであるThermoCube IIを発売しました。コンパクトな設計、ユーザーフレンドリーな操作性、卓越した信頼性で知られるThermoCubeシリーズは、サーモエレクトリック技術により、コンプレッサーや有害な冷媒を使用せずに正確な温度制御(±0.05℃以下)を実現します。新しい200~500ワットのThermoCube IIモデルは、オリジナルと同じ寸法と構成オプションを維持しています。

主要市場プレーヤー

ソリッドステート冷却市場のトップ企業リスト

ソリッド・ステート・クーリング市場を支配しているのは以下の企業です:

Ferrotec Holdings Corporation (Japan)

Coherent Corp. (US)

Delta Electronics, Inc. (Taiwan)

Komatsu Ltd. (Japan)

Tark Thermal Solutions (US)

Same Sky (US)

Crystal Ltd. (Russia)

Solid State Cooling Systems (US)

TE Technology, Inc. (US)

TEC Microsystems GmbH (Germany)

AMS Technologies (Germany)

Kryotherm (Russia)

Align Sourcing LLC (US)

EVERREDtronics (China)

Xiamen Hicool Electronics Co., Ltd. (China)

1 はじめに 23

1.1 調査目的 23

1.2 市場定義 23

1.3 調査範囲 24

1.3.1 対象および除外 24

1.3.2 対象市場および地域範囲 25

1.3.3 対象年 25

1.4 対象通貨 26

1.5 対象単位 26

1.6 制限事項 26

1.7 利害関係者 26

1.8 変更の概要 27

2 調査方法 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 主要な二次情報源 30

2.1.1.2 二次情報源からの主要データ 30

2.1.2 一次データ 30

2.1.2.1 一次インタビューの主要参加者リスト 31

2.1.2.2 一次情報源からの主要データ 31

2.1.2.3 業界に関する主要な洞察 32

2.1.2.4 一次情報の内訳 32

2.1.3 二次調査および一次調査 33

2.2 市場規模の推定 33

2.2.1 ボトムアップアプローチ 34

2.2.1.1 ボトムアップ分析による市場規模の推定アプローチ(需要側) 35

2.2.2 トップダウンアプローチ 36

2.2.2.1 トップダウン分析を用いた市場規模の推定アプローチ(供給側) 36

2.3 データの三角測量 37

2.4 調査の仮定 38

2.5 リスク評価 39

2.6 調査の限界 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 44

4.1 ソリッドステート冷却市場におけるプレーヤーにとっての魅力的な機会 44

4.2 製品別ソリッドステート冷却市場 45

4.3 垂直市場別のソリッドステート冷却市場 45

4.4 地域別のソリッドステート冷却市場 46

5 市場の概要 47

5.1 はじめに 47

5.2 市場動向 47

5.2.1 推進要因 48

5.2.1.1 エネルギー効率の高い冷却ソリューションの需要の急増 48

5.2.1.2 IoT 対応スマートホームデバイスの導入の増加 49

5.2.1.3 電気自動車およびハイブリッド電気自動車の普及 49

5.2.1.4 データセンター業界の活況 50

5.2.2 抑制要因 51

5.2.2.1 固体冷却技術に伴う高い初期投資および製造コスト 52

5.2.2.2 既存のシステムおよびインフラストラクチャへの固体冷却ソリューションの統合に伴う複雑さ 52

5.2.2.3 規制上の障壁および基準の遵守要件 52

5.2.3 機会 53

5.2.3.1 航空宇宙、防衛、および消費者分野における導入の拡大 53

5.2.3.2 工業化と都市化の拡大 54

5.2.4 課題 54

5.2.4.1 固体冷却システムの設計およびエンジニアリングに伴う複雑さ 55

5.2.4.2 技術的知識を有する有能な専門家の不足 55

5.3 顧客のビジネスに影響を与えるトレンド/混乱 56

5.4 価格分析 57

5.4.1 2024年の主要企業別チラーの平均販売価格 57

5.4.2 地域別チラーの平均販売価格動向、2020年~2024年 58

5.5 バリューチェーン分析 59

5.6 エコシステム分析 60

5.7 投資および資金調達シナリオ 62

5.8 技術分析 63

5.8.1 主要技術 63

5.8.1.1 熱電冷却 63

5.8.1.2 磁気冷却 63

5.8.1.3 電気熱冷却 63

5.8.1.4 熱弾性冷却 63

5.8.2 補完技術 63

5.8.2.1 熱交換器 63

5.8.2.2 熱界面材料(TIM) 64

5.8.2.3 温度センサーおよび制御システム 64

5.8.2.4 パワーエレクトロニクスおよびドライバ 64

5.8.3 関連技術 64

5.8.3.1 熱管理ソリューション 64

5.8.3.2 エネルギーハーベスティングシステム 64

5.9 特許分析 65

5.10 貿易分析 68

5.10.1 輸入データ 68

5.10.2 輸出データ 69

5.11 2025年から2026年の主要会議およびイベント 70

5.12 ケーススタディ分析 71

5.12.1 INTEL INTEGRATED PHONONIC’S SOLID STATE COOLING TECHNOLOGY INTO ITS DATA CENTERS TO REDUCE ENERGY CONSUMPTION AND ENVIRONMENTAL IMPACT 71

5.12.2 サーモフィッシャーサイエンティフィック社、超低温冷凍庫に固体冷却モジュールを採用し、正確な温度制御と安定性を確保 72

5.12.3 BMW グループ、II-VI MARLOW の熱電冷却モジュールを電気自動車に採用し、効率的な運転と過熱防止を実現モジュールを電気自動車に採用し、効率的な動作と過熱防止を実現 72

5.12.4 PHILIPS HEALTHCARE、LAIRD の固体冷却モジュールを医療用画像診断装置に組み込み、最適な動作温度を維持 73

5.12.5 NASA、ATG と提携し、宇宙ミッション用固体冷却システムを開発 73

5.13 規格および規制の動向 74

5.13.1 規制機関、政府機関、およびその他の組織 74

5.13.2 固体冷却市場に関連する規格および規制 77

5.13.2.1 国際電気標準会議(IEC)規格 77

5.13.2.2 アンダーライターズ・ラボラトリーズ(UL)規格 77

5.13.2.3 ISO 規格 77

5.13.2.4 エネルギースター認証 78

5.13.2.5 安全規制 78

5.14 ポーターの 5 つの力分析 78

5.14.1 新規参入の脅威 79

5.14.2 代替品の脅威 79

5.14.3 サプライヤーの交渉力 80

5.14.4 バイヤーの交渉力 80

5.14.5 競争の激しさ 80

5.15 主要ステークホルダーおよび購入基準 81

5.15.1 購入プロセスにおける主要ステークホルダー 81

5.15.2 購入基準 82

5.16 2025年の米国関税が固体冷却市場に与える影響 82

5.16.1 はじめに 82

5.16.2 主な関税率 83

5.16.3 価格への影響分析 84

5.16.4 国/地域への影響 84

5.16.4.1 米国 84

5.16.4.2 ヨーロッパ 84

5.16.4.3 アジア太平洋地域 84

5.16.5 垂直市場への影響 85

6 固体冷却システムの構成部品 86

6.1 はじめに 86

6.2 冷凍システムの構成部品 86

6.2.1 TEC モジュール(冷凍用) 86

6.2.2 コンパクト制御ユニット 86

6.2.3 熱界面材料 87

6.2.4 冷凍システムのその他の構成部品 87

6.3 冷却システムの構成部品 87

6.3.1 大容量 TEC モジュール/カスケード TEC 87

6.3.2 スマート制御ボード 87

6.3.3 ヒートスプレッダーおよびヒートシンク 88

6.3.4 熱界面材料 88

6.3.5 冷却システムのその他の部品 88

7 製品別ソリッドステート冷却市場 89

7.1 はじめに 90

7.2 冷凍システム 91

7.2.1 冷蔵庫 95

7.2.1.1 セグメントの成長を促進する材料科学、半導体技術、および熱管理の進歩 95

7.2.2 冷凍庫 96

7.2.2.1 市場を牽引する、エネルギー効率に優れ、環境に優しい冷却ソリューションの需要の増加 96

7.3 冷却システム 96

7.3.1 エアコン 101

7.3.1.1 需要を後押しする、精密な制御と最小限のメンテナンスを可能にする冷却ソリューションの需要の増加 101

7.3.2 クーラー 102

7.3.2.1 収益性の高い成長機会をもたらす、コンパクトで高出力の電子機器の需要の急増 102

7.3.3 チラー 102

7.3.3.1 市場成長を支える医療機器における精密な温度制御の需要の増加 102

8 技術別ソリッドステート冷却市場 103

8.1 はじめに 104

8.2 熱電冷却 106

8.2.1 市場成長を促進する、家電、自動車、医療機器における用途の拡大 106

8.2.2 熱電冷却の種類 107

8.2.2.1 単段 107

8.2.2.2 多段式 107

8.2.2.3 サーモサイクラー 108

8.3 電気熱冷却 108

8.3.1 気候に優しい冷却と迅速な応答時間が市場を牽引 108

8.4 磁気熱冷却 109

8.4.1 市場成長を促進する低エネルギー消費と低騒音レベル 109

8.5 その他の技術 110

9 垂直市場別ソリッドステート冷却市場 111

9.1 はじめに 112

9.2 自動車 113

9.2.1 EV の採用加速が収益性の高い成長機会をもたらします 113

9.2.2 ケーススタディ:BMW は GENTHERM と提携し、自動車にソリッドステート冷却システムを統合して、パーソナライズされた空調制御を実現 114

9.2.3 自動車分野におけるソリッドステート冷却技術のタイプによる影響分析 114

9.3 家電製品および半導体 116

9.3.1 モバイルおよび IoT デバイスにおけるエッジコンピューティングと常時接続機能の台頭による需要の増加 116

9.3.2 ケーススタディ:インテルは TARK THERMAL SOLUTIONS と提携し、効率的な熱放散と熱管理を実現する固体冷却技術を CPU に統合しました 116

9.3.3 ソリッドステート冷却技術のタイプが家電製品および半導体分野に与える影響の分析 117

9.4 ヘルスケア 118

9.4.1 市場成長を促進するための温度管理課題への取り組みと患者ケアの改善に重点 118

9.4.2 ケーススタディ:ファイザーは、正確な温度制御を確保するために、ワクチン保管ユニットに固体冷却技術を導入するためにフォノニックと提携しました 119

9.4.3 医療分野における固体冷却技術のタイプによる影響分析 119

9.5 その他の分野 120

9.5.1 ケーススタディ:ボーイングは、航空機アビオニクスシステムに固体冷却技術を導入し、コンポーネントの信頼性と寿命を向上させるため、レアード・サーマル・システムズと提携しました。

9.5.2 他の分野における固体冷却技術の種類の影響分析 121

10 地域別固体冷却市場 123

10.1 はじめに 124

10.2 北米 125

10.2.1 北米:マクロ経済見通し 126

10.2.2 米国 128

10.2.2.1 建設プロジェクトの増加が需要を後押し 128

10.2.3 カナダ 130

10.2.3.1 市場成長を促進するデータセンターへの投資の増加 130

10.2.4 メキシコ 132

10.2.4.1 需要を後押しする急速な都市化とインフラ開発 132

10.3 ヨーロッパ 134

10.3.1 ヨーロッパ: マクロ経済見通し 135

10.3.2 英国 137

10.3.2.1 市場成長の加速に向けた電気自動車インフラの開発重視 137

10.3.3 ドイツ 139

10.3.3.1 市場成長の促進に向けたインダストリー4.0およびスマート製造技術の採用 139

10.3.4 フランス 141

10.3.4.1 市場成長を支援するための温室効果ガス削減への関心の高まり 141

10.3.5 イタリア 143

10.3.5.1 収益性の高い成長機会を提供するためのエネルギー効率の高い建築物の開発への関心の高まり 143

10.3.6 その他のヨーロッパ諸国 144

10.4 アジア太平洋地域 146

10.4.1 アジア太平洋地域:マクロ経済見通し 148

10.4.2 中国 150

10.4.2.1 市場成長を促進するための省エネと炭素排出削減への重点 150

10.4.3 日本 151

10.4.3.1 医療分野における高度な冷却ソリューションの需要の増加が市場を牽引します 151

10.4.4 韓国 153

10.4.4.1 活況を呈するエレクトロニクスおよび半導体産業が市場成長を推進します 153

10.4.5 その他のアジア太平洋地域 155

10.5 その他 157

10.5.1 その他:マクロ経済見通し 157

10.5.2 中東 160

10.5.2.1 急速な経済発展とインフラの拡充が市場成長を促進 160

10.5.3 南米 162

10.5.3.1 市場を牽引するグリーンテクノロジーへの投資の増加 162

10.5.4 アフリカ 163

10.5.4.1 需要を後押しする、従来の冷却方法による環境への影響に対する意識の高まり 163

11 競争環境 166

11.1 はじめに 166

11.2 主要企業の戦略/勝利の鍵、2020年1月~2025年4月 166

11.3 収益分析、2020年~2024年 168

11.4 市場シェア分析、2024年 169

11.4.1 2024年の固体冷却市場における主要企業 170

11.5 企業評価および財務指標 172

11.6 ブランド/製品比較 173

11.7 企業評価マトリックス:主要企業、2024年 174

11.7.1 スター企業 174

11.7.2 新興リーダー 174

11.7.3 普及企業 174

11.7.4 参加者 174

11.7.5 企業フットプリント:主要プレーヤー 176

11.7.5.1 企業フットプリント 176

11.7.5.2 製品フットプリント 176

11.7.5.3 テクノロジーフットプリント 177

11.7.5.4 垂直フットプリント 178

11.7.5.5 地域フットプリント 179

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 179

11.8.1 先進的企業 179

11.8.2 対応力のある企業 179

11.8.3 ダイナミック企業 180

11.8.4 スタートブロック 180

11.8.5 競争力ベンチマーク、スタートアップ/中小企業、2024 181

11.8.5.1 スタートアップ/中小企業リスト 181

11.8.6 企業のフットプリント:スタートアップ/中小企業 181

11.8.6.1 企業のフットプリント 181

11.8.6.2 製品のフットプリント 182

11.8.6.3 技術のフットプリント 182

11.8.6.4 垂直フットプリント 183

11.8.6.5 地域フットプリント 183

11.9 競争シナリオ 183

11.9.1 製品/サービスの発売 184

11.9.2 取引 185

11.9.3 事業拡大 187

12 企業プロフィール 188

12.1 主要企業 188

12.1.1 COHERENT CORP. 188

12.1.1.1 事業概要 188

12.1.1.2 製品/ソリューション/サービス 189

12.1.1.3 最近の動向 190

12.1.1.3.1 製品/サービスの発売 190

12.1.1.3.2 取引 191

12.1.1.4 MnM の見解 191

12.1.1.4.1 主な強み/勝利の要因 191

12.1.1.4.2 戦略的選択 191

12.1.1.4.3 弱み/競合の脅威 191

12.1.2 DELTA ELECTRONICS, INC. 192

12.1.2.1 事業概要 192

12.1.2.2 製品/ソリューション/サービス 193

12.1.2.3 最近の動向 194

12.1.2.3.1 製品/サービスの発売 194

12.1.2.4 MnM の見解 195

12.1.2.4.1 主な強み/勝因 195

12.1.2.4.2 戦略的選択 195

12.1.2.4.3 弱み/競合の脅威 195

12.1.3 FERROTEC HOLDINGS CORPORATION 196

12.1.3.1 事業概要 196

12.1.3.2 製品/ソリューション/サービス 197

12.1.3.3 最近の動向 198

12.1.3.3.1 取引 198

12.1.3.3.2 事業拡大 199

12.1.3.4 MnM の見解 199

12.1.3.4.1 主な強み/勝因 199

12.1.3.4.2 戦略的選択 199

12.1.3.4.3 弱み/競合の脅威 200

12.1.4 TARK THERMAL SOLUTIONS 201

12.1.4.1 事業概要 201

12.1.4.2 製品/ソリューション/サービス 201

12.1.4.3 最近の動向 202

12.1.4.3.1 製品/サービスの発売 202

12.1.4.3.2 取引 203

12.1.4.4 MnM の見解 203

12.1.4.4.1 主な強み/勝因 203

12.1.4.4.2 戦略的選択 204

12.1.4.4.3 弱み/競合の脅威 204

12.1.5 コマツ株式会社 205

12.1.5.1 事業概要 205

12.1.5.2 製品/ソリューション/サービス 206

12.1.5.3 MnMの見解 207

12.1.5.3.1 主な強み/勝利の権利 207

12.1.5.3.2 戦略的選択 207

12.1.5.3.3 弱み/競合の脅威 207

12.1.6 CRYSTAL LTD. 208

12.1.6.1 事業概要 208

12.1.6.2 提供製品/ソリューション/サービス 208

12.1.7 SAME SKY 210

12.1.7.1 事業概要 210

12.1.7.2 製品/ソリューション/サービス 210

12.1.7.3 最近の動向 211

12.1.7.3.1 製品/サービスの発売 211

12.1.7.3.2 取引 212

12.1.8 SOLID STATE COOLING SYSTEMS, INC. 213

12.1.8.1 事業概要 213

12.1.8.2 提供製品/ソリューション/サービス 213

12.1.8.3 最近の動向 214

12.1.8.3.1 製品/サービスの発売 214

12.1.9 TE TECHNOLOGY, INC. 215

12.1.9.1 事業概要 215

12.1.9.2 製品/ソリューション/サービス 215

12.1.10 TEC MICROSYSTEMS GMBH 217

12.1.10.1 事業概要 217

12.1.10.2 製品/ソリューション/サービス 217

12.1.10.3 最近の動向 218

12.1.10.3.1 製品/サービスの発売 218

12.2 その他のプレーヤー 219

12.2.1 ALIGN SOURCING LLC. 219

12.2.2 AMS TECHNOLOGIES AG 220

12.2.3 EVERREDTRONICS 220

12.2.4 XIAMEN HICOOL ELECTRONICS CO., LTD. 221

12.2.5 INHECO INDUSTRIAL HEATING & COOLING GMBH 221

12.2.6 KRYOTHERM 222

12.2.7 MERIT TECHNOLOGY GROUP 222

12.2.8 PHONONIC 223

12.2.9 SHEETAK INC. 223

12.2.10 THERMONAMIC ELECTRONICS (JIANGXI) CORP., LTD. 224

12.2.11 WELLEN TECHNOLOGY CO., LTD. 224

12.2.12 EUROPEAN THERMODYNAMICS LTD. 225

12.2.13 THERMOELECTRIC COOLING AMERICA CORPORATION 225

12.2.14 MEERSTETTER ENGINEERING 226

12.2.15 CUSTOM THERMOELECTRIC, LLC 226

13 付録 227

13.1 ディスカッションガイド 227

13.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 229

13.3 カスタマイズオプション 231

13.4 関連レポート 231

13.5 著者詳細 232

表 1 リスク要因分析 39

表 2 主要企業別チラーの平均販売価格、2024 年(米ドル) 57

表 3 地域別チラーの平均販売価格動向(米ドル) 58

表 4 固体冷却エコシステムにおける参加者の役割 61

表 5 2020 年から 2024 年の固体冷却市場における主要特許一覧 66

表 6 HS コード 8418 準拠製品の輸入データ、国別、

2020 年~2024 年(百万米ドル) 68

表 7 HS コード 8418 準拠製品の輸出データ、国別、

2020 年~2024 年 (百万米ドル) 69

表 8 会議およびイベントの一覧、2025 年~2026 年 70

表 9 北米:規制機関、政府機関、およびその他の組織の一覧 74

表 10 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 75

表 11 アジア太平洋:規制機関、政府機関、およびその他の組織の一覧 76

表 12 行:規制機関、政府機関、およびその他の組織の一覧 77

表 13 ポーターの 5 つの力による固体冷却市場への影響 78

表 14 上位 3 つの垂直市場における購入プロセスに対する主要ステークホルダーの影響(%) 81

表 15 上位 3 垂直市場における主な購入基準 82

表 16 米国調整後の相互関税率 83

表 17 製品別ソリッドステート冷却市場、2021 年~2024 年(百万米ドル) 90

表 18 製品別ソリッドステート冷却市場、2025 年~2030 年 (百万米ドル) 90

表 19 冷凍システム:ソリッドステート冷却市場、タイプ別、

2021 年~2024 年 (百万米ドル) 91

表 20 冷凍システム:ソリッドステート冷却市場、タイプ別、

2025年~2030年(百万米ドル) 92

表21 冷凍システム:固体冷却市場、地域別、

2021年~2024年(百万米ドル) 92

表 22 冷凍システム:固体冷却市場、地域別、

2025年~2030年(百万米ドル) 92

表 23 冷凍システム:北米におけるソリッドステート冷却市場、国別、2021年~2024年(百万米ドル) 93

表 24 冷凍システム:北米における固体冷却市場、国別、2025 年~2030 年(百万米ドル) 93

表 25 冷凍システム:ヨーロッパのソリッドステート冷却市場、

国別、2021年~2024年(百万米ドル) 93

表 26 冷凍システム:ヨーロッパのソリッドステート冷却市場、

国別、2025年~2030年 (百万米ドル) 94

表 27 冷凍システム:アジア太平洋地域の固体冷却市場

国別、2021 年~2024 年 (百万米ドル) 94

表 28 冷凍システム:アジア太平洋地域の固体冷却市場

国別、2025 年~2030 年(百万米ドル) 94

表 29 冷凍システム:固体冷却市場、地域別、2021 年~2024 年(百万米ドル) 95

表 30 冷凍システム:固体冷却市場、地域別、2025 年~2030 年 (百万米ドル) 95

表 31 冷却システム:タイプ別固体冷却市場、

2021年から2024年(百万米ドル 97

表 32 冷却システム:固体冷却市場、タイプ別、

2025年から2030年(百万米ドル) 97

表 33 冷却システム:固体冷却市場、タイプ別、

2021年から2024年 (百万台) 97

表 34 冷却システム:固体冷却市場、タイプ別、

2025 年~2030 年(百万台) 97

表 35 冷却システム:ソリッドステート冷却市場、地域別、

2021 年~2024 年(百万米ドル) 98

表 36 冷却システム:ソリッドステート冷却市場、地域別、

2025 年~2030 年(百万米ドル) 98

表 37 冷却システム:北米における固体冷却市場、

国別、2021 年~2024 年(百万米ドル) 98

表 38 冷却システム:北米における固体冷却市場、

国別、2025年~2030年(百万米ドル) 99

表 39 冷却システム:欧州の固体冷却市場、国別、2021年~2024年(百万米ドル) 99

表 40 冷却システム:ヨーロッパのソリッドステート冷却市場、国別、2025年~2030年(百万米ドル) 99

表 41 冷却システム:アジア太平洋地域のソリッドステート冷却市場、

国別、2021年~2024年 (百万米ドル) 100

表 42 冷却システム:アジア太平洋地域の固体冷却市場

国別、2025 年~2030 年(百万米ドル) 100

表 43 冷却システム:地域別、2021年から2024年の固体冷却市場

(百万米ドル) 100

表 44 冷却システム:地域別、2025年から2030年の固体冷却市場

(百万米ドル) 101

表 45 技術別固体冷却市場、2021 年~2024 年(百万米ドル) 105

表 46 技術別固体冷却市場、2025 年~2030 年(百万米ドル) 105

表 47 さまざまな固体冷却技術の比較研究

およびその可能性 105

表 48 垂直市場別の固体冷却市場、2021 年~2024 年(百万米ドル) 113

表 49 垂直市場別固体冷却市場、2025 年~2030 年(百万米ドル) 113

表 50 自動車:地域別固体冷却市場、

2021 年~2024 年(百万米ドル) 115

表 51 自動車:ソリッドステート冷却市場、地域別、

2025年~2030年(百万米ドル) 115

表 52 家電および半導体:ソリッドステート冷却市場、地域別、2021年~2024年(百万米ドル) 117

表 53 家電および半導体:地域別固体冷却市場、2025年~2030年(百万米ドル) 118

表 54 ヘルスケア:ソリッドステート冷却市場、地域別、

2021 年~2024 年(百万米ドル) 120

表 55 ヘルスケア:ソリッドステート冷却市場、地域別、

2025 年~2030 年(百万米ドル) 120

表 56 その他の垂直市場:固体冷却市場、地域別、

2021 年~2024 年(百万米ドル) 122

表 57 その他の垂直市場:固体冷却市場、地域別、

2025 年~2030 年(百万米ドル) 122

表 58 固体冷却市場、地域別、2021 年~2024 年(百万米ドル) 125

表 59 固体冷却市場、地域別、2025 年~2030 年 (百万米ドル) 125

表 60 北米:ソリッドステート冷却市場、国別、

2021–2024 (百万米ドル) 127

TABLE 61 北米:ソリッドステート冷却市場、国別、

2025年~2030年(百万米ドル) 127

TABLE 62 北米:ソリッドステート冷却市場、垂直市場別、

2021年~2024年(百万米ドル) 127

表 63 北米:ソリッドステート冷却市場、垂直市場別、

2025–2030 年(百万米ドル) 128

表 64 北米:ソリッドステート冷却市場、製品別、

2021–2024 年(百万米ドル) 128

表 65 北米:固体冷却市場、製品別、

2025 年~2030 年(百万米ドル) 128

表 66 米国:固体冷却市場、垂直市場別、2021 年~2024 年(百万米ドル) 129

表 67 米国:ソリッドステート冷却市場、垂直市場別、2025年~2030年(百万米ドル) 130

表 68 米国:ソリッドステート冷却市場、製品別、2021年~2024年(百万米ドル) 130

表 69 米国:製品別ソリッドステート冷却市場、2025 年~2030 年(百万米ドル) 130

表 70 カナダ:垂直市場別ソリッドステート冷却市場、

2021 年~2024 年(百万米ドル) 131

表 71 カナダ:垂直市場別固体冷却市場、

2025 年~2030 年(百万米ドル) 131

表 72 カナダ:製品別固体冷却市場、

2021 年~2024 年(百万米ドル) 132

表 73 カナダ:固体冷却市場、製品別、

2025 年~2030 年(百万米ドル) 132

表 74 メキシコ:固体冷却市場、垂直市場別、

2021 年~2024 年(百万米ドル) 133

表 75 メキシコ:ソリッドステート冷却市場、垂直市場別、

2025 年~2030 年(百万米ドル) 133

表 76 メキシコ:ソリッドステート冷却市場、製品別、

2021 年~2024 年(百万米ドル) 133

表 77 メキシコ:固体冷却市場、製品別、

2025 年~2030 年(百万米ドル 133

表 78 ヨーロッパ:ソリッドステート冷却市場、国別、

2021–2024 年(百万米ドル) 136

表 79 ヨーロッパ:ソリッドステート冷却市場、国別、

2025–2030 年(百万米ドル) 136

表 80 ヨーロッパ:ソリッドステート冷却市場、垂直市場別、

2021 年~2024 年(百万米ドル) 136

表 81 ヨーロッパ:ソリッドステート冷却市場、垂直市場別、

2025 年~2030 年(百万米ドル) 137

表 82 ヨーロッパ:固体冷却市場、製品別、

2021 年~2024 年(百万米ドル) 137

表 83 ヨーロッパ:固体冷却市場、製品別、

2025 年~2030 年(百万米ドル) 137

表 84 英国:固体冷却市場、垂直市場別、2021 年~2024 年(百万米ドル) 138

表 85 英国:固体冷却市場、垂直市場別、2025 年~2030 年(百万米ドル) 139

表 86 英国:固体冷却市場、製品別、2021 年~2024 年(百万米ドル) 139

表 87 英国:固体冷却市場、製品別、2025 年~2030 年(百万米ドル) 139

表 88 ドイツ:ソリッドステート冷却市場、垂直市場別、

2021 年~2024 年(百万米ドル) 140

表 89 ドイツ:ソリッドステート冷却市場、垂直市場別、

2025 年~2030 年(百万米ドル) 140

表 90 ドイツ:固体冷却市場、製品別、

2021 年~2024 年(百万米ドル) 141

表 91 ドイツ:固体冷却市場、製品別、

2025 年~2030 年(百万米ドル) 141

表 92 フランス:ソリッドステート冷却市場、垂直市場別、

2021年~2024年(百万米ドル) 142

表 93 フランス:ソリッドステート冷却市場、垂直市場別、

2025年~2030年(百万米ドル) 142

TABLE 94 フランス:固体冷却市場、製品別、

2021年~2024年(百万米ドル) 142

TABLE 95 フランス:固体冷却市場、製品別、

2025年~2030年(百万米ドル) 142

表 96 イタリア:固体冷却市場、垂直市場別、2021 年~2024 年(百万米ドル) 143

表 97 イタリア:固体冷却市場、垂直市場別、2025 年~2030 年(百万米ドル) 143

表 98 イタリア:固体冷却市場、製品別、2021年~2024年(百万米ドル) 144

表 99 イタリア:固体冷却市場、製品別、2025年~2030年(百万米ドル) 144

表 100 その他のヨーロッパ:ソリッドステート冷却市場、垂直市場別、

2021年~2024年(百万米ドル) 145

表 101 その他のヨーロッパ:ソリッドステート冷却市場、垂直市場別、

2025年~2030年(百万米ドル) 145

表 102 その他のヨーロッパ:固体冷却市場、製品別、

2021 年~2024 年(百万米ドル) 145

表 103 その他のヨーロッパ:固体冷却市場、製品別、

2025 年~2030 年(USD MILLION) 146

表 104 アジア太平洋地域:ソリッドステート冷却市場、国別、

2021–2024 (USD MILLION) 148

表 105 アジア太平洋地域:固体冷却市場、国別、

2025年~2030年(百万米ドル) 148

表 106 アジア太平洋地域:固体冷却市場、業種別、

2021年~2024年(百万米ドル) 149

表 107 アジア太平洋地域:ソリッドステート冷却市場、垂直市場別、

2025年から2030年(百万米ドル) 149

表 108 アジア太平洋地域:ソリッドステート冷却市場、製品別、

2021年から2024年(百万米ドル) 149

表 109 アジア太平洋地域:固体冷却市場、製品別、

2025 年~2030 年(百万米ドル) 149

表 110 中国:固体冷却市場、垂直市場別、2021 年~2024 年(百万米ドル) 150

表 111 中国:固体冷却市場、垂直市場別、2025年~2030年(百万米ドル 151

表 112 中国:固体冷却市場、製品別、2021 年~2024 年(百万米ドル) 151

表 113 中国:固体冷却市場、製品別、2025 年~2030 年(百万米ドル) 151

表 114 日本:垂直市場別固体冷却市場、2021 年~2024 年(百万米ドル) 152

表 115 日本:垂直市場別固体冷却市場、2025 年~2030 年(百万米ドル) 152

表 116 日本:固体冷却市場、製品別、2021 年~2024 年(百万米ドル) 152

表 117 日本:固体冷却市場、製品別、2025 年~2030 年(百万米ドル) 153

TABLE 118 韓国:垂直市場別固体冷却市場、

2021年~2024年(百万米ドル) 154

TABLE 119 韓国:垂直市場別固体冷却市場、

2025年~2030年 (百万米ドル) 154

表 120 韓国:固体冷却市場、製品別、

2021 年~2024 年(百万米ドル) 154

表 121 韓国:固体冷却市場、製品別、

2025年~2030年(百万米ドル) 154

表 122 その他のアジア太平洋地域:固体冷却市場、垂直市場別、

2021年~2024年(百万米ドル) 156

表 123 アジア太平洋その他の地域:固体冷却市場、垂直市場別、

2025年から2030年(百万米ドル) 156

表 124 アジア太平洋その他の地域:固体冷却市場、製品別、

2021年から2024年 (百万米ドル) 156

表 125 アジア太平洋その他の地域:固体冷却市場、製品別、

2025年~2030年(百万米ドル) 157

表 126 行:固体冷却市場、地域別、2021 年~2024 年(百万米ドル) 158

表 127 行:固体冷却市場、地域別、2025 年~2030 年(百万米ドル) 159

表 128 行:垂直市場別ソリッドステート冷却市場、2021 年~2024 年(百万米ドル) 159

表 129 行:垂直市場別ソリッドステート冷却市場、2025 年~2030 年(百万米ドル) 159

表 130 行:固体冷却市場、製品別、2021 年~2024 年(百万米ドル) 159

表 131 行:固体冷却市場、製品別、2025 年~2030 年(百万米ドル) 160

表 132 中東:固体冷却市場、垂直市場別、

2021 年~2024 年(百万米ドル) 161

表 133 中東:固体冷却市場、垂直市場別、

2025年から2030年(百万米ドル) 161

表 134 中東:固体冷却市場、製品別、

2021年から2024年(百万米ドル) 161

表 135 中東:固体冷却市場、製品別、

2025 年~2030 年(百万米ドル) 161

表 136 南米:固体冷却市場、業種別、

2021 年~2024 年 (百万米ドル) 162

表 137 南米:固体冷却市場、垂直市場別、

2025 年~2030 年 (百万米ドル) 163

表 138 南米:固体冷却市場、製品別、

2021–2024 年(百万米ドル) 163

表 139 南米:固体冷却市場、製品別、

2025–2030 年(百万米ドル) 163

表 140 アフリカ:ソリッドステート冷却市場、垂直市場別、

2021 年~2024 年(百万米ドル) 164

表 141 アフリカ:ソリッドステート冷却市場、垂直市場別、

2025 年~2030 年(百万米ドル) 164

表 142 アフリカ:固体冷却市場、製品別、

2021 年~2024 年(百万米ドル) 164

表 143 アフリカ:固体冷却市場、製品別、2025 年~2030 年(百万米ドル) 165

表 144 固体冷却市場におけるプレーヤーが採用する戦略の概要

166

表 145 競争の程度 170

表 146 固体冷却市場:製品フットプリント 176

表 147 固体冷却市場:技術フットプリント 177

表 148 固体冷却市場:垂直フットプリント 178

表 149 固体冷却市場:地域フットプリント 179

表 150 固体冷却市場:スタートアップ/中小企業リスト 181

表 151 固体冷却市場:製品フットプリント 182

表 152 ソリッドステート冷却市場:テクノロジーフットプリント 182

表 153 ソリッドステート冷却市場:垂直フットプリント 183

表 154 ソリッドステート冷却市場:地域フットプリント 183

表 155 ソリッドステート冷却市場:製品/サービスの発売、

2020年1月~2025年4月 184

表 156 ソリッドステート冷却市場:取引、2020年1月~2025年4月 185

表 157 固体冷却:事業拡大、2020年1月~2025年4月 187

表 158 コヒーレント社:会社概要 188

表 159 コヒーレント社:提供製品/ソリューション/サービス 189

表 160 コヒーレント社:製品/サービスの発売 190

表 161 コヒーレント社:取引 191

表 162 デルタエレクトロニクス社:会社概要 192

表 163 DELTA ELECTRONICS, INC.:提供製品/ソリューション/サービス 193

表 164 DELTA ELECTRONICS, INC.:製品/サービスの発売 194

表 165 FERROTEC HOLDINGS CORPORATION:会社概要 196

表 166 FERROTEC HOLDINGS CORPORATION:

製品/ソリューション/サービス 197

表 167 FERROTEC HOLDINGS CORPORATION:取引 198

表 168 FERROTEC HOLDINGS CORPORATION:事業拡大 199

表 169 TARK THERMAL SOLUTIONS:会社概要 201

表 170 TARK THERMAL SOLUTIONS:提供製品/ソリューション/サービス 201

表 171 TARK THERMAL SOLUTIONS:製品/サービスの発売 202

表 172 TARK THERMAL SOLUTIONS:取引 203

表 173 KOMATSU:会社概要 205

表 174 KOMATSU:製品/ソリューション/サービス 206

表 175 CRYSTAL LTD.:会社概要 208

表 176 CRYSTAL LTD.:製品/ソリューション/サービス 208

表 177 SAME SKY:会社概要 210

表 178 SAME SKY:製品/ソリューション/サービス 210

表 179 SAME SKY:製品/サービスの発売 211

表 180 SAME SKY:取引 212

表 181 SOLID STATE COOLING SYSTEMS:会社概要 213

TABLE 182 SOLID STATE COOLING SYSTEMS:提供製品/ソリューション/サービス 213

TABLE 183 SOLID STATE COOLING SYSTEMS:製品/サービスの発売 214

TABLE 184 TE TECHNOLOGY, INC.:会社概要 215

表 185 TE TECHNOLOGY, INC.:製品/ソリューション/サービス 215

表 186 TEC MICROSYSTEMS GMBH:会社概要 217

表 187 TEC MICROSYSTEMS GMBH:提供製品/ソリューション/サービス 217

表 188 TEC MICROSYSTEMS GMBH:製品/サービスの発売 218

| ※参考情報 ソリッドステート冷却は、固体状態の材料を用いて熱を移動させ、物体を冷却する技術です。この技術は、従来の冷却方法とは異なり、機械的な可動部品を必要とせず、化学や物理的な原理に基づいて冷却を実現します。これにより、構造的な強度、信頼性、効率性が向上し、環境への影響を軽減することができます。 ソリッドステート冷却の主な種類としては、ペルチェ素子(熱電素子)を用いた冷却方式や、マグネトカリック冷却、相変化冷却などがあります。ペルチェ素子は、電流を流すことで熱を移動させることができるデバイスで、異なる半導体材料を組み合わせて作られています。電流が流れると、一方の面は冷却され、もう一方の面は加熱されるため、冷却したい物体に接触させることで冷却効果を得ることができます。 マグネトカリック冷却は、強い磁場を用いる技術で、磁場による熱の移動を利用して冷却を行います。特定の材料が磁場の影響を受けることで温度が変化する性質を利用し、環境に優しい冷却方法として注目されています。また、相変化冷却は、材料が特定の温度で状態変化を起こす特性を利用し、物質の吸熱または発熱を通じて冷却を実現します。 ソリッドステート冷却の主な用途には、エレクトロニクス分野や冷却装置、空調システムなどが含まれます。エレクトロニクス分野では、コンピュータや通信機器の熱管理が重要であり、ソリッドステート冷却システムは、優れた冷却性能と静音性を提供します。また、冷却装置では、ペルチェ素子を利用した冷蔵庫や冷却パッドなどが開発されており、ポータブルな冷却機器にも広がりを見せています。 一方、空調システムでもソリッドステート冷却が利用されることが増えてきています。従来の冷却方式がもたらす温室効果ガスの排出を抑制するため、省エネルギーで持続可能な空調設備としてトレンドになっています。特に、断熱材に組み込まれたペルチェ素子などは、家庭や商業施設におけるエネルギー効率の向上に寄与しています。 これらの技術を支える関連技術としては、ナノテクノロジー、センサ技術、AI(人工知能)による制御が挙げられます。ナノテクノロジーは、材料の熱的特性を向上させ、高効率な冷却を実現するための新材料の開発に寄与しています。センサ技術は、温度やエネルギー消費のモニタリングを可能にし、冷却システムの効率を最適化する手段として重要です。また、AIによる制御は、冷却システムのリアルタイム調整を可能とし、エネルギー消費の最適化や故障予測に役立ちます。 さらに、ソリッドステート冷却は、将来的にさまざまな分野での応用が期待されています。特に、環境規制が厳格化している現代において、温暖化対策としての役割が注目されています。電気自動車や再生可能エネルギーシステムにおいても、ソリッドステート冷却技術の導入が期待されており、電池冷却や効率的なエネルギー転送の実現が求められています。 このように、ソリッドステート冷却は、冷却技術の中でますます重要な位置を占めるようになっています。環境に優しく、効率的で信頼性の高い冷却システムは、今後の技術革新において重要な要素となります。新しい材料や技術の開発により、さらなる進化が期待される分野でもあります。ソリッドステート冷却技術が持つ可能性を最大限に引き出すことで、持続可能な社会の実現に向けた一助となるでしょう。 |