主要な市場動向とインサイト

- 北米は2024年に34.6%という最大の収益シェアを占め、世界の土壌健康管理市場を主導しました。

- 米国の土壌健康管理産業は、2025年から2033年にかけて7.3%という大幅なCAGRで成長すると予測されています。

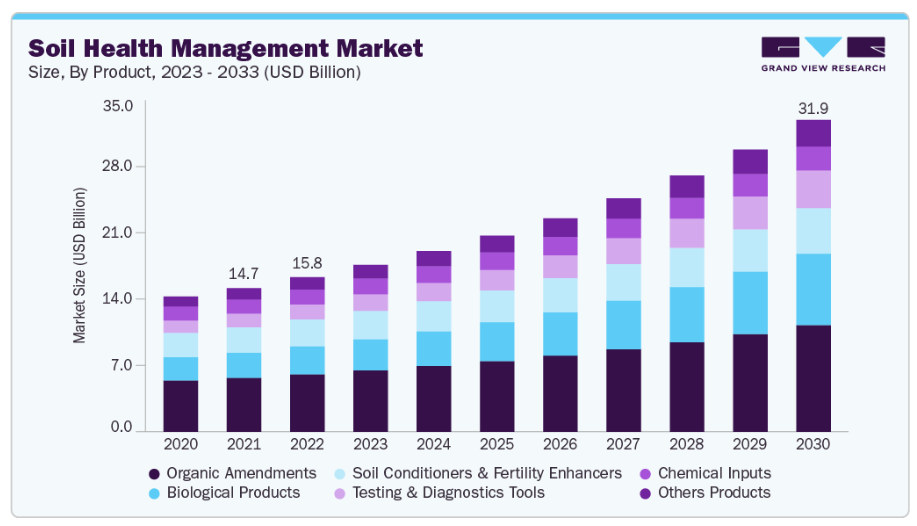

- 製品別では、有機改良剤セグメントが2024年に収益ベースで37.6%の最高市場シェアを占めました。

- 用途別では、研究・環境モニタリングセグメントが2025年から2033年にかけて収益ベースで13.7%という最も高いCAGRで成長すると予測されています。

市場規模と予測

- 2024年市場規模:147億米ドル

- 2033年予測市場規模:319億5,000万米ドル

- CAGR(2025-2033年):9.2%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長する市場

土壌劣化、養分枯渇、肥沃度低下への懸念の高まりを受け、政府や農家は長期的な土壌生産性を向上させる手法の導入を進めております。輪作、有機質改良、化学物質依存度の低減といった処置が、政策インセンティブや国際的な持続可能性プログラムの支援のもと、注目を集めております。

主要農業経済圏の各国政府は、土壌の回復とモニタリングを促進するため、補助金制度、啓発キャンペーン、土壌健康ミッションの実施を強化しています。例えば、インドの「土壌健康カード制度」やEUの「共通農業政策(CAP)改革」は、土壌肥沃度の維持と化学物質流出の削減の重要性を強調しています。同様に、米国農務省(USDA)は精密な土壌検査と保全イニシアチブを支援しています。こうした政策主導の取り組みにより、土壌検査キット、肥沃度向上剤、有機質改良剤の導入が加速し、先進国・新興国双方における市場成長を促進しています。

土壌分析・モニタリング技術の急速な革新も、土壌健康管理産業を形作る重要な推進力です。リモートセンシング、GISマッピング、IoTベースの土壌センサーの統合により、土壌水分、養分レベル、微生物活性のリアルタイム評価が可能となりました。これらの技術により、農家や農学者はデータに基づいた意思決定を行い、肥料使用の最適化と収穫量の向上を図ることができます。アグリテック企業や協同組合によるデジタル土壌管理プラットフォームの利用拡大は、特に中小規模農家にとってのアクセス性と手頃な価格を実現し、市場拡大を支えています。

生物学的土壌改良剤や有機質改良材への嗜好の高まりが、市場の需要をさらに後押ししています。消費者の食品安全や環境影響への意識向上により、農家は土壌構造や微生物バランスを改善するバイオベースの代替品へ、合成化学物質からの転換を促進されています。堆肥、バイオチャール、微生物接種剤などの生物学的製品は、土壌炭素含有量や保水能力を高め、長期的な土壌の活力を向上させます。世界の有機農業面積が拡大を続ける中、持続可能な土壌健康管理製品・ソリューションへの需要は2033年まで着実に成長すると予測されます。

市場の集中度と特性

土壌健康管理市場は中程度の分散状態にあり、多国籍農薬企業、生物製品メーカー、土壌診断・改良剤を専門とする地域企業などが混在しています。BASF SE、UPL Limited、Bayer AG、Corteva Agriscienceなどの確立された企業は、広範な製品ポートフォリオと強力な流通ネットワークにより顕著な市場シェアを保持しています。同時に、バイオベースの土壌改良剤、微生物接種剤、デジタル土壌モニタリングソリューションに焦点を当てたニッチ企業やスタートアップの参入が増加しています。こうしたグローバル企業と専門的イノベーターの組み合わせが、競争的でありながら多様性に富んだ市場環境を生み出しています。

複数のプレイヤーが存在しているにもかかわらず、技術的差別化と地域特化により、特定のセグメント内では中程度の集中が生じています。精密農業技術や生物学的製剤の専門知識を持つ企業は、診断技術と土壌改良製品を組み合わせた統合的な提供を通じて競争優位性を維持しています。アグリテック企業、研究機関、政府間の戦略的提携がより一般的になりつつあり、イノベーションと拡張性を支えています。持続可能性基準とデジタル化が農業分野を形作り続ける中、市場は中程度の集中状態を維持すると予想され、生物学的製品や土壌データ分析といった高成長分野では統合が進む可能性が高いです

製品インサイト

2024年、有機改良剤セグメントは37.6%という最大の収益シェアで土壌健康管理業界をリードしました。これには堆肥、肥料、バイオチャールが含まれ、土壌構造の改善、保水性の向上、栄養バランスの調整に重要な役割を果たします。これらは微生物活性の促進と有機炭素含有量の増加をもたらし、長期的な土壌肥沃度維持に不可欠です。持続可能かつ再生可能な農業手法への移行が進む中、化学肥料に代わる天然の代替品として有機改良材の需要が大幅に増加しています。

生物学的製品セグメントは、予測期間中に12.4%という最も高いCAGRで成長すると見込まれています。これにはバイオ肥料、生物刺激剤、微生物接種剤が含まれ、養分吸収の促進や微生物多様性の回復を通じて土壌の健全性を高めます。これらの製品は、合成資材への依存度を低減し、作物のストレス耐性を向上させることで、エコフレンドリーな農業を支援します。拡大する有機農業面積と土壌生物多様性への世界的関心が高まり、このセグメントの堅調な成長を牽引しています。

用途別インサイト

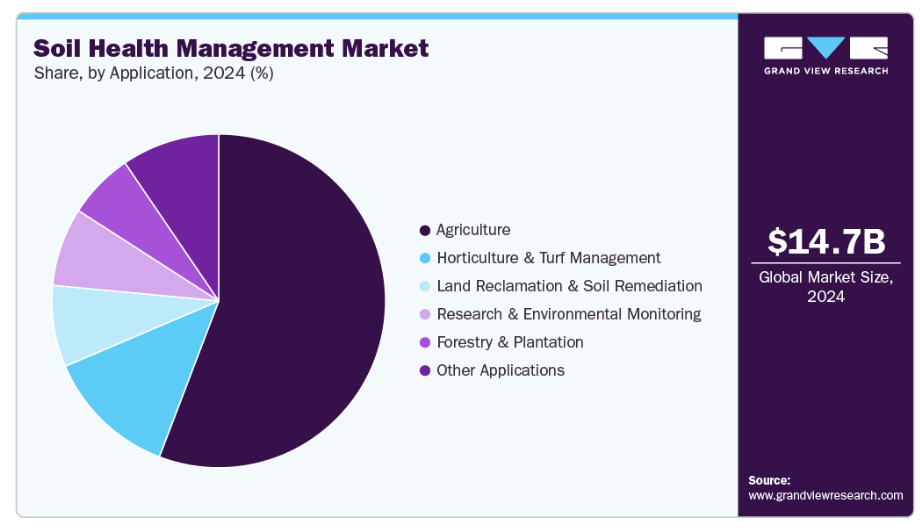

農業セグメントは、作物の収量と土壌肥沃度の向上が求められることから、2024年に55.8%という最大の収益シェアで土壌健康管理市場を牽引しました。農家は、栄養管理の最適化と劣化抑制のために、土壌検査、コンディショナー、バイオベース製品への依存度を高めています。精密農業技術の採用は、多様な作物種類にわたる効率的で持続可能な土壌管理手法をさらに支援しています。

研究・環境モニタリング分野は、2025年から2033年にかけて13.7%という最も高いCAGRで成長すると予測されています。持続可能な土地利用と保全のため、土壌組成、汚染レベル、生態系の健全性に関する研究が焦点となっています。研究機関や環境保護機関は、土壌品質の監視や修復活動の評価に、高度な試験・診断ツールを活用しています。炭素固定や土壌生物多様性モニタリングへの世界的関心の高まりが、今後数年間でこの応用分野を強化すると見込まれます。

地域別インサイト

北米の土壌健康管理市場は、先進的な農業手法、強力な政府主導の取り組み、精密農業技術の広範な導入に支えられ、2024年に34.6%という最大の収益シェアを占めました。同地域は、土壌試験、診断、バイオベース投入物の確立されたインフラの恩恵を受けています。持続可能で有機的な食品生産に対する消費者の選好の高まりは、土壌修復および管理ソリューションへの投資を継続的に促進しています。

米国土壌健康管理市場の動向

米国は、USDA(米国農務省)の保全イニシアチブなどの強力な連邦プログラムと精密農業の広範な導入に支えられ、北米土壌健康管理産業をリードしています。主要なアグリテック企業の存在と活発な土壌研究ネットワークにより、土壌検査、生物学的資材、持続可能な資材における継続的なイノベーションが保証されています。

アジア太平洋地域土壌健康管理市場の動向

アジア太平洋地域の土壌健康管理産業は、予測期間中に12.5%という最速のCAGRで成長すると見込まれています。この成長は、農業生産量の増加、土壌劣化に関連する課題、および支援的な政府プログラムによって促進されています。中国、インド、オーストラリアなどの国々は、大規模な土壌再生イニシアチブを実施し、有機改良剤の使用を促進しています。デジタル土壌モニタリングツールやバイオ肥料の急速な採用が、地域全体の市場成長をさらに強化しています。

中国土壌健康管理市場は予測期間中に成長が見込まれます。中国はアジア太平洋市場において中心的な役割を担っており、その成長は大規模農業生産と政府支援の土壌肥沃度改善プログラムによって牽引されています。有機物の回復と合成肥料使用量の削減に焦点を当てた国家的な取り組みが、バイオ肥料や有機質改良材に対する強い需要を生み出しています。

ヨーロッパ土壌健康管理市場の動向

ヨーロッパの成長は、持続可能な土地利用を促進する厳格な環境規制と政策枠組みによって支えられています。ヨーロッパ連合(EU)のグリーンディールおよび共通農業政策(CAP)は、土壌肥沃度の保全と化学物質依存度の低減を重視しています。ドイツ、フランス、オランダなどの国々は、生物学的土壌改良剤やモニタリング技術の導入を主導しており、地域全体の着実な成長を牽引しています。

ドイツの土壌健康管理市場は、持続可能な農業と技術革新を重視するヨーロッパの取り組みの最前線にあります。同国の先進的な研究エコシステムと厳格な環境規制は、土壌検査、微生物製品、有機土壌改良剤の導入を促進しています。ドイツの炭素固定と再生農業への注力は、市場成長を形作り続けています。

ラテンアメリカ土壌健康管理市場の動向

ラテンアメリカは、農業生産の拡大と土壌肥沃度管理への意識向上に牽引され、緩やかな成長を続ける新興市場です。ブラジルとアルゼンチンが主要な貢献国であり、土壌保全と化学投入物への依存度低減を促進する取り組みが進められています。持続可能な農業や輪作の実践が拡大していることから、生物由来および有機の土壌健康製品の需要が徐々に高まると予想されます。

中東・アフリカ土壌健康管理市場

中東・アフリカ地域では、土壌塩類化、乾燥環境、砂漠化などの課題により土壌健康管理への関心が高まっており、安定した需要が見られます。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々は、土壌改良、水資源保全、環境制御型農業への投資を進めています。政府主導の持続可能性プログラムや国際的なアグリテック企業との提携が、この地域の市場発展を強化しています。

主要な土壌健康管理企業の概要

市場で活動する主要企業には、TCIケミカルズ、UPLリミテッド、ノボザイムズA/S、アトキンケミカルズなどが含まれます。

- BASF SEは、アジア太平洋、北米、中南米、ヨーロッパ、中東・アフリカに拠点を置く化学製造企業です。同社は化学、素材、園芸・芝生管理ソリューション、表面技術、農業ソリューション、栄養・ケアの6事業セグメントで運営されています。化学セグメントは石油化学製品及びその中間体を包含します。素材セグメントは高性能ポリマー及びモノマーで構成されます。園芸・芝生管理ソリューションセグメントには高性能化学品、分散剤・顔料が含まれます。農業ソリューションセグメントには農業、景観管理、害虫防除向け製品が含まれます。栄養・ケア部門はさらに栄養・健康とケアのサブセグメントに分かれます。当社は繊維、塗料・コーティング剤、ホームケア、食品加工産業向けに幅広い界面活性剤を提供しております。

主要な土壌健康管理企業:

以下は土壌健康管理市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、産業の動向を主導しております。

- BASF SE

- Syngenta AG

- Novozymes A/S

- UPL Limited

- Bayer AG

- Corteva Agriscience

- Valagro S.p.A.

- Compass Minerals International, Inc.

- Yara International ASA

- FMC Corporation

- Nutrien Ltd.

- Valagro S.p.A.

- Isagro S.p.A.

グローバル土壌健康管理市場レポートのセグメンテーション

本レポートでは、2018年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバルレベルでの数量および収益の成長を予測しております。本調査において、Grand View Researchは製品、用途、地域に基づいてグローバル土壌健康管理市場レポートをセグメント化いたしました:

- 製品別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 有機質改良剤

- 土壌改良剤・肥沃度向上剤

- 生物学的製品

- 化学投入物

- 試験・診断ツール

- その他製品

- 用途別展望(数量:キロトン、収益:百万米ドル、2018年~2033年)

- 農業

- 園芸・芝生管理

- 林業・植林

- 土地再生・土壌修復

- 研究・環境モニタリング

- その他の用途

- 地域別展望(数量、キロトン;収益、百万米ドル、2018年~2033年)

- 北米

- アメリカ

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 北米

目次

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源及び第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築及びデータ可視化

1.6. データ検証及び公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年、百万米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の土壌健康管理市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向

3.2.2. 技術動向

3.2.3. 販売チャネル分析

3.3. 価格動向分析、2018年~2033年(米ドル/kg)

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の土壌健康管理市場:製品予測と動向分析

4.1. 主要なポイント

4.2. 製品動向分析と市場シェア(2024年および2033年)

4.2.1. 有機質改良剤

4.2.1.1. 市場規模推定値と予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.2. 土壌改良剤および肥沃度向上剤

4.2.2.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.3. 生物学的製品

4.2.3.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.4. 化学投入物

4.2.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.4.2.

4.2.5. 試験・診断ツール

4.2.5.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

4.2.6. その他製品

4.2.6.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第5章 世界の土壌健康管理市場:用途別規模予測と動向分析

5.1. 主要ポイント

5.2. 用途別動向分析と市場シェア(2024年および2033年)

5.2.1. 農業

5.2.1.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.2. 園芸・芝生管理

5.2.2.1. 市場規模と予測、2018年~2033年(キロトン)(百万米ドル)

5.2.3. 土地再生・土壌浄化

5.2.3.1. 市場規模と予測、2018年~2033年 (キロトン)(百万米ドル)

5.2.4. 研究・環境モニタリング

5.2.4.1. 市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

5.2.5. 林業・植林

5.2.5.1. 市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

5.2.6. その他の用途

5.2.6.1. 市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

第6章 世界の土壌健康管理市場:地域別推定値と傾向分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア、2024年および2033年

6.3. 北米

6.3.1. 北米土壌健康管理市場推定値と予測、2018年~2033年(キロトン)(百万米ドル)

6.3.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.3.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.3.4. 米国

6.3.4.1. 米国土壌健康管理市場の見積もり及び予測、2018年~2033年(キロトン)(百万米ドル)

6.3.4.2. 製品別市場規模予測、2018年~2033年(キロトン)(百万米ドル)

6.3.4.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.3.5. カナダ

6.3.5.1. カナダの土壌健康管理市場の見積もりと予測、2018年~2033年(キロトン)(百万米ドル)

6.3.5.2. 製品別市場の見積もりと予測、2018年~2033年(キロトン)(百万米ドル)

6.3.5.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.3.6.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.3.6.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.4.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.4.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.5. イギリス

6.4.5.1. イギリス土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.5.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.5.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.6. フランス

6.4.6.1. フランス土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.6.2. 製品別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

6.4.6.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.7. イタリア

6.4.7.1. イタリア土壌健康管理市場規模予測(2018年~2033年) (キロトン)(百万米ドル)

6.4.7.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.7.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.8. スペイン

6.4.8.1. スペイン土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.8.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.4.8.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.4. 中国

6.5.4.1. 中国土壌健康管理市場の見積もり及び予測、2018年~2033年(キロトン)(百万米ドル)

6.5.4.2. 製品別市場規模予測、2018年~2033年(キロトン)(百万米ドル)

6.5.4.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.5. インド

6.5.5.1. インド土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.5.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.5.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.6. 日本

6.5.6.1. 日本における土壌健康管理市場の推定値および予測、2018年~2033年(キロトン)(百万米ドル)

6.5.6.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.6.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.7. 韓国

6.5.7.1. 韓国における土壌健康管理市場の推定値および予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.7.2. 製品別市場推定値および予測(2018年~2033年)(キロトン)(百万米ドル)

6.5.7.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.6.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.6.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.6.4. ブラジル

6.6.4.1. ブラジル土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.6.4.2. 製品別市場規模予測(2018年~2033年) (キロトン)(百万米ドル)

6.6.4.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.6.5. アルゼンチン

6.6.5.1. アルゼンチン土壌健康管理市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

6.6.5.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.6.5.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.7.2. 製品別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.7.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.7.4. サウジアラビア

6.7.4.1. サウジアラビア土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.7.4.2. 製品別市場予測(2018年~2033年)(キロトン)(百万米ドル)

6.7.4.3. 用途別市場予測(2018年~2033年)(キロトン)(百万米ドル)

6.7.5. 南アフリカ

6.7.5.1. 南アフリカ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

6.7.5.2. 製品別市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

6.7.5.3. 用途別市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

第7章 競争環境

7.1. 主要グローバル企業・最近の動向及び産業への影響

7.2. 企業/競合分類

7.3. 企業の市場ポジション分析(2024年)

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 提携・パートナーシップ・契約

7.5.4. 新製品発売

7.5.5. その他

第8章 企業リスト(概要、財務・製品ベンチマーク、製品概要)

8.1 BASF SE

8.1.1 企業概要

8.1.2 財務実績

8.1.3 製品ベンチマーク

8.2 Syngenta AG

8.2.1 企業概要

8.2.2 財務実績

8.2.3 製品ベンチマーク

8.3. ノボザイムズA/S

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.4. UPLリミテッド

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.5. バイエルAG

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーキング

8.6. コルテバ・アグリサイエンス

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーキング

8.7. ヴァラグロ S.p.A.

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーク

8.8. コンパス・ミネラルズ・インターナショナル社

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーク

8.9. ヤラ・インターナショナル社

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーク

8.10. FMCコーポレーション

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーキング

8.11. ニュートリエン株式会社

8.11.1. 会社概要

8.11.2. 財務実績

8.11.3. 製品ベンチマーキング

8.12. ヴァラグロ株式会社

8.12.1. 会社概要

8.12.2. 財務実績

8.12.3. 製品ベンチマーキング

8.13. イザグロ株式会社

8.13.1. 会社概要

8.13.2. 財務実績

8.13.3. 製品ベンチマーキング

表一覧

表1 土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表2 有機質改良材土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表3 土壌改良剤・肥沃度向上剤 土壌健康管理市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表4 生物製品 土壌健康管理市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表5 化学投入物 土壌健康管理市場規模予測(2018-2033年)(キロトン)(百万米ドル)

表6 試験・診断ツール 土壌健康管理市場規模予測(2018-2033年) (キロトン)(百万米ドル)

表7 その他の製品 土壌健康管理市場の見積もりと予測、2018年~2033年(キロトン)(百万米ドル)

表8 土壌健康管理市場の見積もりと予測、用途別、2018年~2033年(キロトン)(百万米ドル)

表9 農業分野における土壌健康管理市場の推定値と予測、2018年~2033年(キロトン)(百万米ドル)

表10 園芸・芝生管理分野における土壌健康管理市場の推定値と予測、2018年~2033年(キロトン)(百万米ドル)

表11 森林・植林分野における土壌健康管理市場の推定値と予測、2018年~2033年(キロトン)(百万米ドル)

表12 土地再生・土壌浄化分野における土壌健康管理市場の推定値と予測、2018年~2033年(キロトン)(百万米ドル)

表13 研究・環境モニタリング分野における土壌健康管理市場の推定値と予測、2018年~2033年(キロトン) (百万米ドル)

表14 土壌健康管理市場規模予測(その他用途分野)、2018年~2033年(キロトン)(百万米ドル)

表15 土壌健康管理市場規模予測(地域別)、2018年~2033年(キロトン)(百万米ドル)

表16 北米土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表17 北米土壌健康管理市場規模予測(製品別)(2018年~2033年) (キロトン)(百万米ドル)

表18 北米土壌健康管理市場規模予測(用途別、2018年~2033年) (キロトン)(百万米ドル)

表19 米国土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表20 米国土壌健康管理市場規模予測(製品別)(2018年~2033年)(キロトン)(百万米ドル)

表21 米国土壌健康管理市場規模予測(用途別、2018年~2033年) (百万米ドル)(キロトン)

表22 カナダ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表23 カナダ土壌健康管理市場規模予測(製品別)(2018年~2033年)(キロトン) (百万米ドル)

表24 カナダ土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表25 メキシコ土壌健康管理市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

表26 メキシコ土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表27 メキシコ土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

表28 ヨーロッパ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表29 ヨーロッパ土壌健康管理市場規模予測(製品別)(2018年~2033年)(キロトン)

(百万米ドル)

表30 ヨーロッパ土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

表31 ドイツ土壌健康管理市場規模予測(2018年~2033年)(キロトン)

(百万米ドル)

表32 ドイツ土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表33 ドイツ土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表34 イギリス土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表35 イギリス土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表36 イギリス土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表37 フランス土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表38 フランス土壌健康管理市場規模予測(製品別)(2018年~2033年)(キロトン)(百万米ドル)

表39 フランス土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表40 イタリア土壌健康管理市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

表41 イタリア土壌健康管理市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表42 イタリア土壌健康管理市場予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

表43 スペイン土壌健康管理市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

表44 スペイン土壌健康管理市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

表45 スペイン土壌健康管理市場規模予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

表46 アジア太平洋地域土壌健康管理市場規模予測(2018年~2033年) (キロトン) (百万米ドル)

表47 アジア太平洋地域土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表48 アジア太平洋地域土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル) – 2033年(キロトン)(百万米ドル)

表49 中国土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表50 中国土壌健康管理市場規模予測(製品別、2018年~2033年) (キロトン)(百万米ドル)

表51 中国土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表52 日本土壌健康管理市場規模予測(2018年~2033年) (キロトン)(百万米ドル)

表53 日本土壌健康管理市場規模予測(製品別、2018年~2033年) (キロトン)(百万米ドル)

表54 日本土壌健康管理市場規模予測(用途別、2018年~2033年) – 2033年(キロトン)(百万米ドル)

表55 インド土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表56 インド土壌健康管理市場規模予測(製品別、2018年~2033年) (キロトン)(百万米ドル)

表57 インド土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表58 韓国土壌健康管理市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

表59 韓国土壌健康管理市場規模予測(製品別、2018年~2033年) (キロトン) (百万米ドル)

表60 韓国土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表61 ラテンアメリカ土壌健康管理市場規模予測(2018年~2033年)(キロトン)

(百万米ドル)

表62 ラテンアメリカ土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

表63 ラテンアメリカ土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

表64 ブラジル土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表65 ブラジル土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン) (百万米ドル)

表66 ブラジル土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表67 アルゼンチン土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表68 アルゼンチン土壌健康管理市場規模予測(製品別)(2018年~2033年)(キロトン)(百万米ドル)

表69 アルゼンチン土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン) (百万米ドル)

表70 中東・アフリカ土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表71 中東・アフリカ土壌健康管理市場規模予測(製品別)(2018年~2033年)(キロトン)(百万米ドル)

表72 中東・アフリカ土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表73 サウジアラビア土壌健康管理市場規模予測(2018年~2033年)(キロトン)(百万米ドル)

表74 サウジアラビア土壌健康管理市場規模予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表75 サウジアラビア土壌健康管理市場規模予測(用途別、2018年~2033年)(キロトン)(百万米ドル)

表76 南アフリカ土壌健康管理市場規模予測(2018年~2033年)(キロトン) (百万米ドル)

表77 南アフリカ土壌健康管理市場予測(製品別、2018年~2033年)(キロトン)(百万米ドル)

表78 南アフリカ土壌健康管理市場予測(用途別、2018年~2033年) (キロトン) (百万米ドル)

図表一覧

図1 情報収集

図2 一次調査パターン

図3 一次調査プロセス

図4 市場調査手法 – ボトムアップアプローチ

図5 市場調査手法 – トップダウンアプローチ

図6 市場調査手法 – 複合アプローチ

図7 土壌健康管理市場 – 市場概要

図8 土壌健康管理市場-セグメント概要(1/2)

図9 土壌健康管理市場-セグメント概要(2/2)

図10 土壌健康管理市場-競争環境概要

図11 土壌健康管理市場:バリューチェーン分析

図12 土壌健康管理市場:ポーターの5つの力分析

図13 土壌健康管理市場:PESTEL分析

図14 土壌健康管理市場:製品動向分析(2024年及び2033年)

図15 土壌健康管理市場:用途別動向分析(2024年及び2033年)

図16 土壌健康管理市場:地域別動向分析(2024年及び2033年)

図17 土壌健康管理市場:企業ポジショニング分析

図18 土壌健康管理市場:戦略マッピング

| ※参考情報 土壌健康管理は、農業や環境保全のために非常に重要な概念です。土壌は単なる作物の生育場所ではなく、地球上の生態系や水循環、炭素循環においても中心的な役割を果たしています。土壌健康は、土壌自体の物理的、化学的、生物学的な特性がバランスよく保たれた状態を指します。健康な土壌は作物の生育を促し、病害虫に対する抵抗力を高めるため、農業生産性を向上させることができます。 土壌健康管理の目的は、土壌の生態系を持続可能に保つことです。これには、作物の栄養供給の最適化、土壌中の微生物の活動促進、土壌侵食の防止、そして水の保持能力を高めることが含まれます。具体的には、有機物の追加、土壌の酸度調整、土壌構造の改善などがあります。 土壌健康管理にはいくつかの種類があります。まず、有機農法は土壌の健康を維持するために有機肥料やコンポストを使い、化学肥料の使用を抑える手法です。これにより、土壌中の微生物活動が活発になり、栄養素の循環が促進されます。 次に、保全農法があります。これは、耕作を最小限に抑え、土壌の物理的特性を保つことを目的としています。例えば、無耕起農法やカバークロップの導入があります。無耕起農法では、根が土壌を支え、土壌侵食を防ぐことで、土壌の健康を守ります。カバークロップは、作物を育てる間に土壌を覆い、雑草の抑制や土壌の水分保持を助けます。 さらに、輪作も重要な手法です。同じ作物を続けて栽培するのではなく、異なる作物を順番に栽培することで、特定の病害虫や栄養素の枯渇を防げます。これにより、土壌中の生態系が多様化し、健康が保たれます。 土壌健康管理に関連する技術も多様です。例えば、土壌分析技術は、土壌のpH, 栄養素濃度、有機物量などを測定することで、適切な管理方法を決定するのに役立ちます。これにより、農業者はデータに基づいた施肥や改良策を講じることができます。 また、センサ技術の進化により、土壌の水分や温度をリアルタイムでモニタリングできるようになりました。このデータを活用することで、灌漑のタイミングや肥料の追加時期を最適化できます。さらに、ドローンを用いた空撮技術によって、広範な農地の健康状態を把握することが可能になります。 土壌健康を維持することは、その結果、地球環境への影響を考慮することにもつながります。健康な土壌は炭素を貯蔵する能力が高まり、温暖化の抑制にも寄与します。さらに、生態系全体のバランスを保つためにも重要です。土壌が健康であれば、作物の生産が安定し、農業の持続可能性が確保されるだけでなく、地域の生態系や水資源も守られます。 このように土壌健康管理は、農業だけでなく地球規模での環境保全にとっても極めて重要な活動となっています。将来的には、より効率的な管理手法や技術が開発され、持続可能な農業が実現することが期待されます。健康な土壌を守り続けることが、私たちの生活や未来への責任でもあるといえるでしょう。 |