主要な市場動向とインサイト

- 北米は2024年にスマートシリンジ市場において最大の収益シェア41.46%を占め、市場をリードしました。

- 米国におけるスマートシリンジ市場は、2024年に北米地域で82.93%という最大の市場収益シェアを占めました。

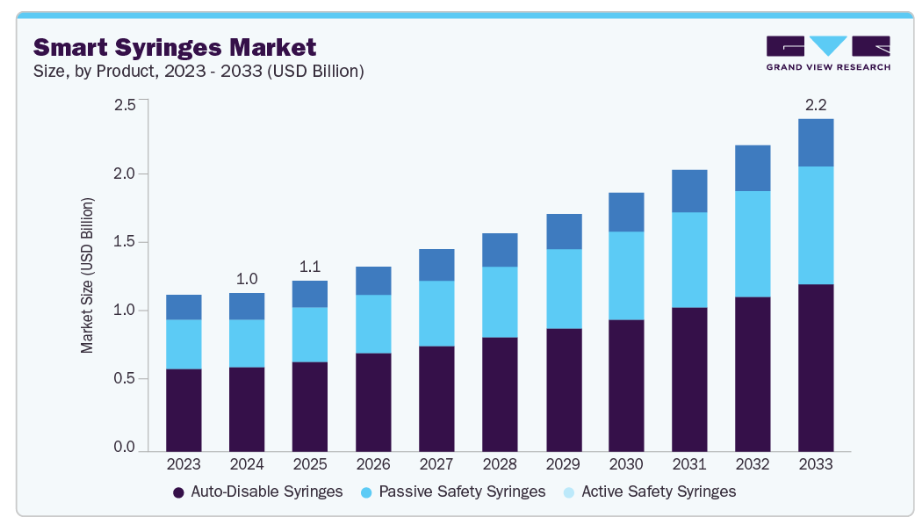

- 製品別では、自動廃棄式シリンジセグメントが2024年に52.92%という最大の収益シェアで市場をリードしました。

- 用途別では、薬剤投与セグメントが2024年に66.58%という最大の収益シェアで市場をリードしました。

- 流通チャネル別では、直接入札(政府・NGO)セグメントが2024年に51.60%という最大の収益シェアで市場をリードしました。

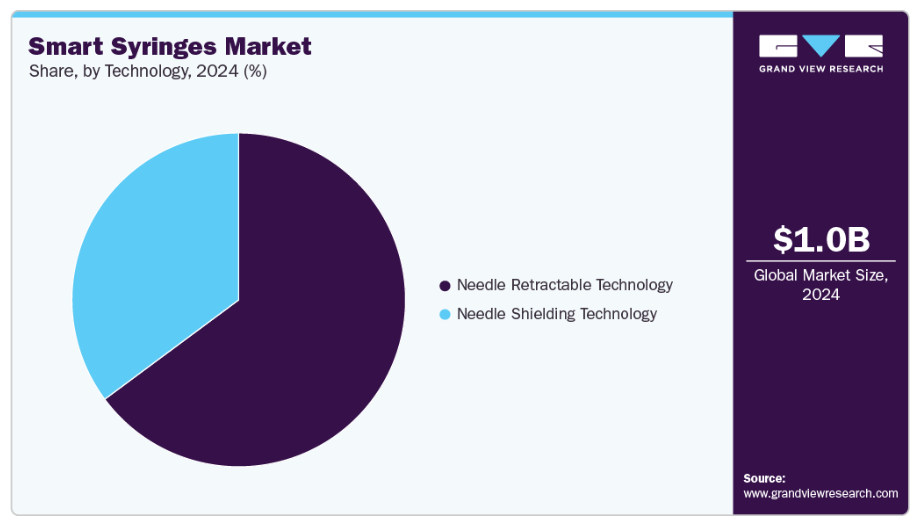

- 技術別では、針収納技術セグメントが2024年に64.85%の最大の収益シェアで市場をリードしました。

市場規模と予測

- 2024年市場規模:10億5,000万米ドル

- 2033年予測市場規模:22億2,000万米ドル

- CAGR(2025-2033年):8.7%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

政府主導のワクチン接種キャンペーンや予防接種イニシアチブ、特にインドにおけるユニバーサル予防接種プログラム(UIP)などの取り組みが、自動無効化スマート注射器の需要を加速させています。さらに、米国やヨーロッパの規制機関は安全設計された注射デバイスの使用を義務付けており、医療施設のスマート注射器導入を促進しています。スマート注射器は、引き込み式針や自動無効化機構などの安全エンジニアリング機能を備えており、偶発的な針刺し事故のリスクを大幅に低減します。これは、特に病院や診療所の医療従事者にとって、公衆衛生上の重要な優先課題となっています。例えば、2024年の『International Journal of Surgery Global Health』の報告によれば、針刺し事故(NSI)は主に内科・外科部門で報告されており、全事故の50%以上を占めています。

高リスク領域には外傷・救急室(38%)と手術室(3%)が含まれます。針刺し事故の主な原因製品としては、糖尿病患者へのインスリン投与が顕著な要因となっています。救急隊員、外科医、看護師などの医療従事者は特に危険に晒されています。世界的に見て、NSIの発生率は看護師で42.8%、医師で46.4%、看護学生で45.3%と推定されています。一般的に看護師のNSI発生率は約41%であるのに対し、看護学生の発生率は8.7%から71%まで大きくばらついています。

特に発展途上地域における予防接種率向上を目指す国際的な取り組みが、自動廃棄型スマート注射器の需要を大幅に押し上げています。これらの注射器は単回使用を前提に設計されており、再使用を効果的に防止し、ワクチンの安全性を高めます。インドでは、ユニバーサル予防接種プログラム(UIP)が最大の公衆衛生施策の一つであり、年間約2,670万人の新生児と2,900万人の妊婦を対象としています。最も費用対効果の高い保健介入の一つとして認められているUIPは、ワクチンで予防可能な疾病による5歳未満児死亡率を大幅に減少させています。

HIV、B型肝炎(HBV)、C型肝炎(HCV)などの血液感染性疾患の発生率上昇は、スマート注射器市場の主要な推進要因です。注射器や針の再使用を含む安全でない注射慣行は、特に発展途上国や医療資源が限られた環境において、これらの感染症の拡大に大きく寄与しています。自動破壊型や安全エンジニアリング型を含むスマート注射器は、再使用や偶発的な針刺し事故を防止するよう設計されており、感染リスク低減において極めて重要な役割を果たしています。

スマート包装ソリューションは、医療現場における安全性、トレーサビリティ、コンプライアンスの向上を通じて、スマート注射器市場の成長を大きく牽引しています。RFIDタグ、バーコード、センサーなどを組み込んだこれらの革新的な包装システムは、注射器の使用状況をリアルタイムで追跡可能にし、偽造リスクを低減するとともに、臨床環境や病院環境における注射器の適切な使用を確保します。これは、投与量と投与方法の正確なモニタリングが極めて重要な臨床試験において特に有益です。例えば、2025年6月にシュライナー・メディファーム社が臨床試験向け注射器追跡用スマート包装ソリューションを導入したことで、薬剤のトレーサビリティ、患者安全、データ精度が向上し、スマート注射器市場に好影響を与えると予想されます。このソリューションはRFIDやNFCチップなどのデジタル技術を注射器包装に統合し、薬剤投与のリアルタイム監視を可能にします。臨床試験においては、適切な投与量の確保、人的ミスの削減、正確な記録による規制順守の支援が実現されます。医療および医薬品開発において精度と説明責任がますます重要になる中、このような革新技術はデジタル追跡システムを統合したスマート注射器の需要を牽引する可能性が高いです。

スマート注射器市場を牽引する主要な要因は、患者安全と感染管理への重視の高まりです。自動廃棄型(AD)注射器は、単回使用で改ざん防止機構を備え、交差汚染リスクを排除します。これにより、追加リソースを必要とせず滅菌基準への準拠を保証します。固定針設計により薬剤と血液の無駄を最小限に抑え、その費用対効果の高さから大規模予防接種プログラムに最適です。さらに、エコフレンドリーな廃棄方法と手頃な価格設定により、より安全で予算に優しく持続可能な注射ソリューションを求める病院や医療当局からの需要が高まっています。

成長著しい経済圏における流通網の拡大は、製品の入手可能性向上、サプライチェーンの効率化、顧客サービスの強化を通じて市場を大きく牽引しています。医療インフラが急速に発展する新興市場では、流通ネットワークの拡大により、スマート注射器のような先進医療製品が都市部と地方の医療現場の両方で利用可能となります。これにより市場浸透が促進され、地域の医療提供者間の信頼構築につながります。

自動ロック機構、リトラクタブル針、投与量追跡機能、RFID対応スマート注射器など、注射器設計における技術革新が市場成長を大きく牽引しています。これらの進歩は、患者安全性の向上、針刺し事故(NSI)の削減、交差汚染や感染伝播の主要原因である注射器の再利用排除を通じて、重要な医療課題を解決します。例えば、自動ロック式注射器は単回使用後に自動的にロックされるため、大規模な予防接種プログラムに最適です。同様に、投与量記憶機能を備えた接続型スマート注射器は、処方された治療法の順守を保証することで慢性疾患の管理を支援します。医療システムの近代化と安全かつ効率的な医療提供の重視が進む中、病院、診療所、在宅医療の現場において、こうした技術的に高度な注射器の導入は増加を続けています。

市場の集中度と特性

スマート注射器市場は、安全性、感染予防、効率的な薬剤投与への関心の高まりを背景に、高度な技術革新が進んでいます。主な進歩としては、自動ロック機構、受動的安全設計デバイス、RFID対応追跡技術などが挙げられ、これらにより単回使用が保証され、医療システム全体での使用状況の監視が可能となります。針刺し事故防止設計、統合型投与量追跡機能、臨床試験モニタリング向け革新的な包装といった技術革新が市場構造を変革しています。さらに、新製品開発では特に発展途上国における大規模予防接種プログラムを支援するため、操作性を向上させる人間工学設計とコスト効率の高い製造プロセスに重点が置かれています。

規制枠組みは、安全性と品質基準を徹底することでイノベーションと普及を促進し、スマート注射器市場形成において極めて重要な役割を果たしています。米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、世界保健機関(WHO)などの規制機関は、特に大規模ワクチン接種プログラムにおいて、予防接種や治療目的での自動廃棄式(AD)注射器の使用を義務付ける厳格なガイドラインを確立しています。これらの規制は、針刺し事故の最小化、注射器の再使用防止、交差汚染や血液感染の低減を目的としています。

スマート注射器市場では、技術力の強化、グローバル展開の拡大、高まる規制要件への対応を背景に、過去数年間で中程度から高いレベルのM&A活動が観測されています。各社は製品ポートフォリオの強化と競争力維持のため、安全注射器、RFID対応包装、自動廃棄(AD)技術などの分野で革新的な企業を積極的に買収または提携しています。こうした戦略的動きにより、メーカーは新興市場への迅速な参入、生産スケールアップの強化、確立された流通ネットワークの活用が可能となります。

スマート注射器の代替製品としては、主に従来型の使い捨て注射器、スマート機能を持たない安全注射器、ジェット注射器、針なし注射システムが挙げられます。これらの代替品は複雑性、コスト、安全性が異なり、用途や医療環境に応じて使い勝手の程度も様々です。

スマート注射器市場はエンドユーザーが高度に集中しており、主に病院、政府の予防接種プログラム、WHOやユニセフなどの主要な医療機関が主導しています。これらの機関は、特に予防接種キャンペーン、感染症予防、慢性疾患管理において、大量調達の大部分を占めています。病院や診療所は、救急医療、集中治療、外科手術現場での日常的な使用により、最大の消費者セグメントを形成しています。さらに、発展途上地域の公衆衛生機関やNGOも、集中型・大量調達の戦略を通じて需要に大きく貢献しています。

製品インサイト

2024年時点で、自動破壊式注射器セグメントが52.92%という最大の収益シェアで市場をリードしました。この成長は、再使用を防止する内蔵安全機構によるもので、針刺し事故や血液感染のリスクを大幅に低減します。感染管理への意識の高まり、政府の厳格な規制、広範な予防接種プログラムが、病院、診療所、ワクチン接種キャンペーンにおける自動廃棄式注射器の採用を促進しています。その信頼性、使いやすさ、そしてグローバルな保健イニシアチブとの整合性が、医療従事者からの優先的な選択となり、スマート注射器市場における主導的なシェアを確保しています。

受動の医療注射器セグメントは、予測期間中に著しい成長が見込まれます。これは、使用者の積極的な操作を必要としない針刺し事故防止への需要増加によるものです。これらの注射器は使用後に自動的に針を保護または収納するため、安全性や利便性が向上します。医療従事者の安全に対する意識の高まり、厳格な規制要件、拡大するワクチン接種・注射プログラムが、病院、診療所、予防接種活動における受動の医療注射器の急速な普及を促進しています。

アプリケーションインサイト

薬剤投与セグメントは2024年に66.58%という最大の収益シェアで市場をリードし、予測期間中に最も高いCAGR(年平均成長率)を記録すると見込まれています。この成長は、ワクチン、インスリン、バイオロジクスを含む薬剤の正確かつ安全で効率的な投与に対する需要の高まりに起因します。慢性疾患の増加、予防接種プログラムの拡大、投与ミスや汚染の最小化ニーズの高まりが、医療従事者による薬剤投与用スマート注射器の導入を促進しています。さらに、安全な注射実践を推進する政府の取り組みが、2024年における本セグメントの優位性をさらに強化しました。

流通チャネルに関する分析

2024年には、直接入札(政府・NGO)セグメントが51.60%の最大の収益シェアで市場をリードしました。この成長は、病院、政府保健機関、大規模医療機関による需要に起因します。直接入札は、コスト効率の高い調達、サプライチェーンの効率化、製品品質の保証を可能とし、大量購入者にとって好ましい調達方法となっています。さらに、政府主導の予防接種プログラムや安全な注射実践を促進する取り組みが、この期間における直接入札セグメントの優位性に寄与しました。

病院薬局セグメントは、予測期間において最も高いCAGR(年平均成長率)を記録すると見込まれます。この成長は、病院内における安全な薬剤投与と感染管理のためのスマートシリンジの採用増加に起因します。患者数の増加、慢性疾患の有病率の上昇、医療従事者向けの厳格な安全プロトコルが需要を牽引しています。さらに、入院患者および外来患者向けスマートシリンジの大量調達・流通における病院薬局の役割が、このセグメントの急速な市場成長を支えています。

技術動向

針引き込み技術セグメントは、2024年に64.85%という最大の収益シェアで市場をリードしました。これは、使用後に針を自動的に引き込む内蔵安全機構により、再使用を効果的に防止し、針刺し事故のリスクを低減できることに起因します。病院、予防接種プログラム、慢性疾患管理における広範な採用に加え、安全な注射実施に関する厳格な規制要件が、リトラクタブル針付き注射器の選好を強化しました。その信頼性、使いやすさ、医療従事者と患者の安全性を高める能力が、2024年のセグメントにおける主導的な市場シェアに貢献しました。

しかしながら、針シールド技術セグメントは予測期間において最も速い成長率を示すと予測されています。これは、使用直後に針を自動的に保護する機構により、偶発的な針刺し事故や交差汚染のリスクを低減するためです。医療従事者の安全に対する意識の高まり、厳格な規制ガイドライン、病院・診療所・予防接種プログラムでの採用拡大が需要を牽引しています。さらに、針保護式注射器の使いやすさと強化された保護機能は、先進国・新興国市場双方で好まれる選択肢となり、急速な成長を促進しています。

地域別インサイト

北米のスマート注射器市場は、2024年に41.46%という最大の収益シェアで世界市場をリードしました。この成長は、患者安全への注目の高まり、血液感染の増加、先進医療技術の普及拡大に起因しています。米国は、安全な注射実施を義務付ける厳格な規制枠組みと、針刺し事故防止法の施行により、同地域を牽引しています。さらに、強固な医療インフラ、高い予防接種率、そして多額の研究開発投資が、自動破壊式注射器や安全設計注射器の導入を加速させています。RFID対応追跡システムや革新的な包装ソリューションといった技術的進歩も市場構造を形成しており、北米は注射器安全分野における主要なイノベーション拠点としての地位を確立しています。

米国スマート注射器市場の動向

米国におけるスマート注射器市場は、医療従事者の安全と感染管理、特に針刺し事故(NSI)や交差汚染の防止への関心の高まりが特徴です。労働安全衛生局(OSHA)は「針刺し事故防止法」に基づき安全エンジニアリングされたデバイスの使用を義務付けており、これが自動廃棄式およびリトラクタブル注射器の需要を大幅に押し上げています。さらに、CDCなどの機関による予防接種活動の拡大と、糖尿病などの慢性疾患の増加が相まって、臨床現場と在宅医療の両方で注射器の使用が増加しています。

ヨーロッパスマート注射器市場の動向

ヨーロッパのスマート注射器市場は、厳格な規制枠組み、予防接種プログラムの拡大、医療従事者の安全に対する意識の高まりに支えられ、力強い成長を見せています。欧州医薬品庁(EMA)および各国保健当局は、針刺し事故や再使用に関連する感染を防止するため、安全エンジニアリング注射器の使用を強く推奨しております。病院や外来診療施設における安全な注射実践を促進する公衆衛生施策も需要を支えております。さらに、臨床試験や薬剤投与用途において、RFID対応型および自動ロック式注射器の採用が拡大しております。

英国におけるスマート注射器市場は、厳格な安全規制、感染管理への需要拡大、予防接種施策の拡充を背景に著しい成長を遂げております。国民保健サービス(NHS)では、医療従事者の針刺し事故削減と交差汚染防止のため、自動廃棄式および安全エンジニアリング注射器の導入が加速しております。糖尿病や関節リウマチなど注射療法を必要とする慢性疾患の急増も、スマート注射器の需要をさらに後押ししております。安全な注射手法への意識向上や有利な調達政策と相まって、これらの要因が相まって英国市場における堅調な成長を支えています。

アジア太平洋地域のスマートシリンジ市場動向

アジア太平洋地域のスマートシリンジ市場は、予防接種プログラムの増加、医療支出の拡大、針刺し事故防止への意識の高まりを背景に、2025年から2033年にかけて10.3%という最も高いCAGR(年平均成長率)を記録しています。インド、中国、日本などの各国政府は、自動ロック式および安全注射器の使用を義務付ける大規模なワクチン接種キャンペーンを実施しています。世界保健機関(WHO)の安全な注射実践に関する勧告も、地域全体の規制枠組みに影響を与え、スマート注射器の導入を促進しています。

中国のスマート注射器市場は、注射の安全性を向上させ、血液感染の拡大を防ぐための政府主導の取り組みにより、急速な変革を遂げています。国家衛生健康委員会は、公立病院や予防接種プログラムにおける自動ロック式・安全エンジニアリング注射器の広範な採用を強調しています。国家予防接種プログラムのもとで数千万件の予防接種を実施する中国では、スマート注射器の需要が急増しています。さらに、医療従事者における針刺し事故への懸念の高まりが、病院をより安全な代替手段へ移行させる要因となっています。

ラテンアメリカにおけるスマート注射器市場の動向

ラテンアメリカにおけるスマート注射器市場は、注射安全性の意識向上、政府主導の予防接種プログラム、国際保健機関からの支援に支えられ、著しい成長を見せております。ブラジルやアルゼンチンなどの国々では、安全な注射実施に関する規制を強化し、HIVや肝炎などの血液感染性疾患対策として、自動廃棄式注射器や安全注射器の使用を推進しております。特に農村部や医療サービスが行き届いていない地域における普遍的予防接種キャンペーンへの注目の高まりも、需要を加速させています。

中東アフリカ地域のスマートシリンジ市場動向

中東アフリカ(MEA)地域のスマートシリンジ市場は、公衆衛生インフラの改善、医療関連感染の削減、予防接種の安全性向上に向けた取り組みに支えられ、徐々に台頭しつつあります。サウジアラビア、アラブ首長国連邦(UAE)、南アフリカなどの国々は、特に大規模な予防接種プログラムや感染対策キャンペーンにおいて、スマート注射器技術の導入を率先して進めています。WHO、GAVI、ユニセフなどの国際保健機関からの支援により、特にサハラ以南のアフリカの低所得地域において、自動廃棄式注射器や安全注射器の使用が増加しています。

主要スマート注射器企業の動向

スマート注射器市場は、大手企業と地域競合他社が混在する極めて細分化された市場です。主要プレイヤーが市場シェア拡大に向けた取り組みを強化していることから、競争は激化すると予測され、その度合いはさらに高まる可能性があります。多くの市場参加者は、競合他社に対する優位性を獲得すべく、製品投入、合併・買収、地域拡大など様々な戦略的活動に取り組んでいます。したがって、市場プレイヤーによる様々な戦略の採用により、予測期間中にスマートシリンジ市場は成長を促進すると予測されます。スマートシリンジ市場の主要プレイヤーには以下のような企業が含まれます。

主要スマートシリンジ企業:

以下はスマートシリンジ市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界のトレンドを主導しています。

- Becton, Dickinson and Company (BD)

- Hindustan Syringes & Medical Devices (HMD)

- Terumo Corporation

- Nipro Corporation

- Retractable Technologies, Inc.

- SCHOTT Pharma

- Schreiner MediPharm

- Gerresheimer AG

- SPM Medicare

- Restek Corporation

- Shimadzu

- Trajan LPP

- Liaoning Kangyi Medical Equipment Co., Ltd

- AccuPoint (AdvaCare Pharma)

- Agilent

最近の動向

- 2024年10月、医療技術の世界的リーダーであるBD社と、製薬・バイオテクノロジー産業向けの戦略的CDMOパートナーであるTen23 Health社は、RFID技術によるプレフィルドシリンジ(PFS)のトレーサビリティ向上に向けた協業を発表いたしました。本提携では、BD社が開発した革新的なRFIDベースのソリューションを試験導入し、製造効率の向上と、生産・サプライチェーンプロセス全体における個々のシリンジユニットの正確な追跡を実現いたします。

- 2024年3月、Hindustan Syringes and Medical Devices(HMD)は、医療安全基準の向上を目的として、安全針を備えた使い捨て注射器シリーズ「Dispojekt」を発表いたしました。革新的なディスポジェクト安全注射器は、医療従事者における偶発的な針刺し事故(NSI)の発生率を大幅に低減するよう設計されています。感染リスクを最小限に抑えることで、感染管理、医療廃棄物処理、研修に関連するコスト削減にも寄与します。この開発は、医療従事者にとってより安全な職場環境を促進すると同時に、医療分野に長期的な財務的・運営上のメリットをもたらすことが期待されています。

グローバルスマートシリンジ市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける最新の産業動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測しております。グランドビューリサーチは、本調査において、製品、用途、流通チャネル、技術、地域に基づいてグローバルスマートシリンジ市場レポートをセグメント化いたしました:

- 製品別展望(収益、百万米ドル、2021年~2033年)

- 自動無効化注射器

- 能動的安全注射器

- 受動的安全注射器

- 用途別展望(収益、百万米ドル、2021年~2033年)

- 薬剤送達

- インスリン

- ワクチン

- ホルモン療法

- 抗がん剤

- その他

- 血液検体採取

- カテーテルシリンジ洗浄

- その他の特殊注射

- 薬剤送達

- 流通チャネル見通し(収益、百万米ドル、2021年~2033年)

- 直接入札(政府・NGO)

- 病院薬局

- 小売薬局

- オンライン薬局

- 技術別見通し(収益、百万米ドル、2021年~2033年)

- 針リトラクタブル技術

- 針シールド技術

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- タイ

- 韓国

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 調査方法論

1.3 情報収集

1.4 購入データベース

1.5. GVR社内データベース

1.6. 二次情報源

1.7. 第三者視点

1.8. 一次調査

1.9. 一次調査の詳細

1.10. 情報・データ分析

1.11. データ分析モデル

1.12. 市場形成と検証

1.13. モデル詳細

1.14. 商品フロー分析(モデル1)

1.14.1. アプローチ1:商品フローアプローチ

1.15. 数量価格分析(モデル2)

1.15.1. アプローチ2:数量価格分析

1.16. 二次情報源リスト

1.17. 一次情報源リスト

1.18. 略語一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント別見通し

2.3. 競争環境分析

第3章 スマート注射器市場の変数、動向、および範囲

3.1. 市場系譜の見通し

3.1.1. 関連市場の見通し

3.2. 市場力学

3.2.1. 市場推進要因分析

3.2.1.1. 針刺し事故(NSI)の発生率上昇

3.2.1.2. 政府の予防接種プログラム

3.2.1.3. 技術革新

3.2.2. 市場抑制要因分析

3.2.2.1. スマート注射器の高コスト

3.2.2.2. 発展途上国における認知度の不足

3.2.3. 市場機会分析

3.2.3.1. 安全な注射実施への注目の高まり

3.2.3.2. 在宅医療環境における需要の増加

3.2.4. 市場課題分析

3.2.4.1. 再利用性の制限

3.3. スマート注射器市場分析ツール

3.3.1. 産業分析 – ポーターの

3.3.1.1. 供給者の交渉力

3.3.1.2. 購買者の交渉力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治・法的環境

3.3.2.2. 経済・社会環境

3.3.2.3. 技術環境

第4章 スマート注射器市場:製品予測とトレンド分析

4.1. セグメントダッシュボード

4.2. スマート注射器市場:製品動向分析と市場シェア(2024年および2033年)

4.3. 自動無効化注射器

4.3.1. 自動無効化注射器市場収益予測(2021年~2033年、百万米ドル)

4.4. 受動的安全注射器

4.4.1. 受動的安全注射器市場収益予測(2021年~2033年、百万米ドル)

4.5. 能動的安全注射器

4.5.1. 能動的安全注射器市場収益予測(2021年~2033年、百万米ドル)

第5章 スマート注射器市場:製品予測とトレンド分析

5.1. セグメントダッシュボード

5.2. スマート注射器市場:製品動向分析と市場シェア(2024年および2033年)

5.3. 薬物送達

5.3.1. 薬物送達市場収益予測(2021年~2033年、百万米ドル)

5.3.2. インスリン

5.3.2.1. インスリン市場予測(2021年~2033年、百万米ドル)

5.3.3. ワクチン

5.3.3.1. ワクチン市場規模予測(2021年~2033年、百万米ドル)

5.3.4. ホルモン療法

5.3.4.1. ホルモン療法市場規模予測(2021年~2033年、百万米ドル)

5.3.5. 抗がん剤

5.3.5.1. オンコロジー医薬品市場規模予測(2021年~2033年、百万米ドル)

5.3.6. その他

5.3.6.1. その他市場規模予測(2021年~2033年、百万米ドル)

5.4. 血液検体採取

5.4.1. 血液検体採取市場規模予測(2021年~2033年、百万米ドル)

5.5. カテーテル用シリンジ洗浄

5.5.1. カテーテル用シリンジ洗浄市場規模予測(2021年~2033年、百万米ドル)

5.6. その他の特殊注射

5.6.1. その他の特殊注射市場規模予測(2021年~2033年、百万米ドル)

第6章 スマートシリンジ市場:流通チャネル予測と動向分析

6.1. セグメントダッシュボード

6.2. スマートシリンジ市場:流通チャネル動向分析と市場シェア(2024年および2033年)

6.3. 直接入札(政府・NGO)

6.3.1. 直接入札(政府・NGO)市場収益予測(2021年~2033年、百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場収益予測(2021年~2033年、百万米ドル)

6.5. 小売薬局

6.5.1. 小売薬局市場収益予測(2021年~2033年、百万米ドル)

6.6. オンライン薬局

6.6.1. オンライン薬局市場収益予測(2021年~2033年、百万米ドル)

第7章 スマート注射器市場:技術予測とトレンド分析

7.1. セグメントダッシュボード

7.2. スマート注射器市場:技術動向分析と市場シェア(2024年および2033年)

7.3. 針収納技術

7.3.1. 針収納技術市場収益予測(2021年~2033年、百万米ドル)

7.4. 針保護技術

7.4.1. 針保護技術市場収益予測(2021年~2033年、百万米ドル)

第8章 スマートシリンジ市場:製品・用途・流通経路・技術別地域別予測と動向分析

8.1. 地域別展望

8.2. スマートシリンジ市場:地域別動向分析と市場シェア(2024年および2033年)

8.3. 北米

8.3.1. 北米スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.3.2. 米国

8.3.2.1. 主要国の動向

8.3.2.2. 競争環境

8.3.2.3. 規制シナリオ

8.3.2.4. 償還シナリオ

8.3.2.5. 米国スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.3.3. カナダ

8.3.3.1. 主要国動向

8.3.3.2. 競争シナリオ

8.3.3.3. 規制シナリオ

8.3.3.4. 償還シナリオ

8.3.3.5. カナダにおけるスマートシリンジ市場の推定値および予測(2021年~2033年、百万米ドル)

8.3.4. メキシコ

8.3.4.1. 主要国の動向

8.3.4. 2. 競争環境

8.3.4.3. 規制環境

8.3.4.4. 償還環境

8.3.4.5. メキシコ スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4. ヨーロッパ

8.4.1. ヨーロッパスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4.2. 英国

8.4.2.1. 主要国の動向

8.4.2.2. 競争環境

8.4.2.3. 規制環境

8.4.2.4. 償還シナリオ

8.4.2.5. 英国スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4.3. ドイツ

8.4.3.1. 主要国の動向

8.4.3.2. 競争状況

8.4.3.3. 規制シナリオ

8.4.3.4. 償還シナリオ

8.4.3.5. ドイツのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4.4. フランス

8.4.4.1. 主要国の動向

8.4.4.2. 競争シナリオ

8.4.4.3. 規制シナリオ

8.4.4.4. 償還シナリオ

8.4.4.5. フランスにおけるスマートシリンジ市場の推定値および予測、2021年~2033年(百万米ドル)

8.4.5. イタリア

8.4.5.1. 主要国の動向

8.4.5.2. 競争環境

8.4.5.3. 規制環境

8.4.5.4. 償還環境

8.4.5.5. イタリアのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4.6. スペイン

8.4.6.1. 主要国の動向

8.4.6.2. 競争環境

8.4.6.3. 規制環境

8.4.6.4. 償還環境

8.4.6.5. スペイン スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4.7. デンマーク

8.4.7.1. 主要国の動向

8.4.7.2. 競争環境

8.4.7.3. 規制環境

8.4.7.4. 償還環境

8.4.7.5. デンマークのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4.8. スウェーデン

8.4.8.1. 主要国の動向

8.4.8.2. 競争環境

8.4.8.3. 規制環境

8.4.8.4. 償還環境

8.4.8.5. スウェーデン スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.4.9. ノルウェー

8.4.9.1. 主要な国別動向

8.4.9.2. 競争環境

8.4.9.3. 規制環境

8.4.9.4. 償還環境

8.4.9.5. ノルウェーのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.5.

アジア太平洋地域

8.5.1. アジア太平洋地域のスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.5.2. 日本

8.5.2.1. 主要国の動向

8.5.2.2. 競争状況

8.5.2.3. 規制状況

8.5.2.4. 償還状況

8.5.2.5. 日本のスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.5.3. 中国

8.5.3.1. 主要国の動向

8.5.3.2. 競争環境

8.5.3.3. 規制環境

8.5.3.4. 償還環境

8.5.3.5. 中国スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.5.4. インド

8.5.4.1. 主要国の動向

8.5.4.2. 競争環境

8.5.4.3. 規制環境

8.5.4.4. 償還環境

8.5.4.5. インドのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.5.5. 韓国

8.5.5.1. 主要国の動向

8.5.5.2. 競争環境

8.5.5.3. 規制環境

8.5.5.4. 償還環境

8.5.5.5. 韓国スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.5.6. オーストラリア

8.5.6.1. 主要国の動向

8.5.6.2. 競争環境

8.5.6.3. 規制環境

8.5.6.4. 償還環境

8.5.6.5. オーストラリアのスマートシリンジ市場規模予測(2021年~2033年) (百万米ドル)

8.5.7. タイ

8.5.7.1. 主要国の動向

8.5.7.2. 競争環境

8.5.7.3. 規制環境

8.5.7.4. 償還環境

8.5.7.5. タイのスマートシリンジ市場規模予測(2021年~2033年) (百万米ドル)

8.6. ラテンアメリカ

8.6.1. ラテンアメリカ スマートシリンジ市場規模予測(2021年~2033年)(百万米ドル)

8.6.2. ブラジル

8.6.2.1. 主要国の動向

8.6.2.2. 競争状況

8.6.2.3. 規制状況

8.6.2.4. 償還状況

8.6.2.5. ブラジルにおけるスマートシリンジ市場の推定値および予測、2021年~2033年(百万米ドル)

8.6.3. アルゼンチン

8.6.3.1. 主な国別動向

8.6.3.2. 競争環境

8.6.3.3. 規制環境

8.6.3.4. 償還環境

8.6.3.5. アルゼンチン スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.7. 中東・アフリカ

8.7.1. 中東・アフリカ地域におけるスマートシリンジ市場の推定値と予測(2021年~2033年、百万米ドル)

8.7.2. 南アフリカ

8.7.2.1. 主要国の動向

8.7.2.2. 競争環境

8.7.2.3. 規制環境

8.7.2.4. 償還環境

8.7.2.5. 南アフリカ スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.7.3. サウジアラビア

8.7.3.1. 主要国動向

8.7.3.2. 競争環境

8.7.3.3. 規制環境

8.7.3.4. 償還シナリオ

8.7.3.5. サウジアラビアのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.7.4. アラブ首長国連邦

8.7.4.1. 主要な国別動向

8.7.4.2. 競争環境

8.7.4.3. 規制環境

8.7.4.4. 償還シナリオ

8.7.4.5. アラブ首長国連邦(UAE)スマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

8.7.5. クウェート

8.7.5.1. 主要国動向

8.7.5.2. 競争環境

8.7.5.3. 規制シナリオ

8.7.5.4. 償還シナリオ

8.7.5.5. クウェートにおけるスマートシリンジ市場の推定値と予測(2021年~2033年、百万米ドル)

第9章 競争環境

9.1. 市場参加者の分類

9.2. 主要企業プロファイル

9.2.1. ベクトン・ディッキンソン・アンド・カンパニー(BD)

9.2.1.1. 会社概要

9.2.1.2. 財務実績

9.2.1.3. 製品ベンチマーキング

9.2.1.4. 戦略的取り組み

9.2.2. ヒンドゥスタン・シリンジズ・アンド・メディカル・デバイス(HMD)

9.2.2.1. 会社概要

9.2.2.2. 財務実績

9.2.2.3. 製品ベンチマーキング

9.2.2.4. 戦略的取り組み

9.2.3. テルモ株式会社

9.2.3.1. 会社概要

9.2.3.2. 財務実績9.2.3.3. 製品ベンチマーキング9.2.3.4. 戦略的取り組み9.2.4. ニプロ株式会社9.2.4.1. 会社概要9.2.4.2. 財務実績9.2.4.3. 製品ベンチマーキング9.2.4.4. 戦略的取り組み9.2.5. リトラクタブル・テクノロジーズ社9.2.5.1. 会社概要9.2.5.2. 財務実績9.2.5.3. 製品ベンチマーキング9.2.5.4. 戦略的取り組み9.2.6. SCHOTT Pharma9.2.6.1. 会社概要9.2.6.2. 財務実績9.2.6.3. 製品ベンチマーキング9.2.6.4. 戦略的取り組み9.2.7. シュライナー・メディファーム社9.2.7.1. 会社概要9.2.7.2. 財務実績9.2.7.3. 製品ベンチマーキング9.2.7.4. 戦略的取り組み9.2.8. ゲレスハイマー社9.2.8.1. 会社概要9.2.8.2. 財務実績9.2.8.3. 製品ベンチマーク9.2.8.4. 戦略的取り組み9.2.9. SPMメディケア社9.2.9.1. 会社概要9.2.9.2. 財務実績

9.2.9.3. 製品ベンチマーキング

9.2.9.4. 戦略的取り組み

9.2.10. レステック・コーポレーション

9.2.10.1. 会社概要

9.2.10.2. 財務実績

9.2.10.3. 製品ベンチマーキング

9.2.10.4. 戦略的取り組み

9.2.11. 島津製作所

9.2.11.1. 会社概要

9.2.11.2. 財務実績

9.2.11.3. 製品ベンチマーキング

9.2.11.4. 戦略的取り組み

9.2.12. Trajan LPP

9.2.12.1. 会社概要

9.2.12.2. 財務実績

9.2.12.3. 製品ベンチマーキング

9.2.12.4. 戦略的取り組み

9.2.13. 遼寧康益医療器材有限公司

9.2.13.1. 会社概要

9.2.13.2. 財務実績

9.2.13.3. 製品ベンチマーキング

9.2.13.4. 戦略的取り組み

9.2.14. アキュポイント(アドバケア・ファーマ)

9.2.14.1. 会社概要

9.2.14.2. 財務実績

9.2.14.3. 製品ベンチマーキング

9.2.14.4. 戦略的取り組み

9.2.15. アジレント

9.2.15.1. 会社概要

9.2.15.2. 財務実績

9.2.15.3. 製品ベンチマーキング

9.2.15.4. 戦略的取り組み

9.3. ヒートマップ分析/企業市場ポジション分析

9.4. 2024年推定企業市場シェア分析

表一覧

表1 二次情報源一覧

表2 略語一覧

表3 北米スマートシリンジ市場、国別、2021年~2033年(百万米ドル)

表4 北米スマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表5 北米スマートシリンジ市場、用途別、2021年~2033年(百万米ドル) – 2033年(百万米ドル)

表6 北米スマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表7 北米スマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表8 米国スマートシリンジ市場、製品別、2021年 – 2033年(百万米ドル)

表9 米国スマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表10 米国スマートシリンジ市場、流通チャネル別、2021年~2033年 (百万米ドル)

表11 米国スマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表12 カナダスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表13 カナダスマートシリンジ市場、用途別、2021年~2033年 (百万米ドル)

表14 カナダにおけるスマート注射器市場、流通チャネル別、2021年~2033年(百万米ドル)

表15 カナダにおけるスマート注射器市場、技術別、2021年~2033年 (百万米ドル)

表16 メキシコ スマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表17 メキシコ スマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表18 メキシコ スマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表19 メキシコにおけるスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表20 ヨーロッパにおけるスマートシリンジ市場、国別、2021年~2033年(百万米ドル)

表21 ヨーロッパにおけるスマートシリンジ市場、製品別、2021年~2033年

(百万米ドル)

表22 ヨーロッパスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表23 ヨーロッパスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表24 ヨーロッパスマートシリンジ市場、技術別、2021年~2033年 (百万米ドル)

表25 イギリスにおけるスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表26 イギリスにおけるスマートシリンジ市場、用途別、2021年~2033年 (百万米ドル)

表27 イギリスにおけるスマート注射器市場、流通チャネル別、2021年~2033年(百万米ドル)

表28 イギリスにおけるスマート注射器市場、技術別、2021年~2033年 (百万米ドル)

表29 ドイツのスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表30 ドイツのスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表31 ドイツのスマートシリンジ市場、流通チャネル別、2021年~2033年 (百万米ドル)

表32 ドイツのスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表33 フランスのスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表34 フランスにおけるスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表35 フランスにおけるスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表36 フランスにおけるスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表37 イタリアのスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表38 イタリアのスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表39 イタリアのスマートシリンジ市場、流通チャネル別、2021年~2033年 (百万米ドル)

表40 イタリアのスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表41 スペインのスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表42 スペインのスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表43 スペインのスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表44 スペインのスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表45 デンマークのスマートシリンジ市場、製品別、2021年~2033年 (百万米ドル)

表46 デンマークのスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表47 デンマークのスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表48 デンマークのスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表49 スウェーデンにおけるスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表50 スウェーデンにおけるスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表51 スウェーデンにおけるスマートシリンジ市場、流通経路別、2021年~2033年 (百万米ドル)

表52 スウェーデン スマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表53 ノルウェー スマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表54 ノルウェーのスマート注射器市場、用途別、2021年~2033年(百万米ドル)

表55 ノルウェーのスマート注射器市場、流通チャネル別、2021年~2033年(百万米ドル)

表56 ノルウェーのスマート注射器市場、技術別、2021年~2033年(百万米ドル)

表57 アジア太平洋地域のスマートシリンジ市場、国別、2021年~2033年(百万米ドル)

表58 アジア太平洋地域のスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表59 アジア太平洋地域のスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表60 アジア太平洋地域スマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表61 アジア太平洋地域スマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表62 中国スマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表63 中国スマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表64 中国スマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表65 中国スマートシリンジ市場、技術別、2021年~2033年

(百万米ドル)

表66 日本のスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表67 日本のスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表68 日本のスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表69 日本のスマートシリンジ市場、技術別、2021年~2033年 (百万米ドル)

表70 インドのスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表71 インドのスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表72 インドのスマートシリンジ市場、流通チャネル別、2021年~2033年 (百万米ドル)

表73 インドのスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表74 韓国のスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表75 韓国のスマートシリンジ市場、用途別、2021年~2033年 (百万米ドル)

表76 韓国スマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表77 韓国スマートシリンジ市場、技術別、2021年~2033年 (百万米ドル)

表78 オーストラリアのスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表79 オーストラリアのスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表80 オーストラリアのスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表81 オーストラリアのスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表82 タイのスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表83 タイのスマートシリンジ市場、用途別、2021年~2033年 (百万米ドル)

表84 タイのスマート注射器市場、流通チャネル別、2021年~2033年(百万米ドル)

表85 タイのスマート注射器市場、技術別、2021年~2033年(百万米ドル)

表86 ラテンアメリカのスマート注射器市場、国別、2021年~2033年(百万米ドル)

表87 ラテンアメリカにおけるスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表88 ラテンアメリカにおけるスマートシリンジ市場、用途別、2021年~2033年 (百万米ドル)

表89 ラテンアメリカにおけるスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表90 ラテンアメリカにおけるスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表91 ブラジルにおけるスマートシリンジ市場、製品別、2021年~2033年 (百万米ドル)

表92 ブラジルにおけるスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表93 ブラジルにおけるスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表94 ブラジルにおけるスマートシリンジ市場、技術別、2021年~2033年 (百万米ドル)

表95 メキシコにおけるスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表96 メキシコにおけるスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表97 メキシコにおけるスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表98 メキシコにおけるスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表99 アルゼンチンにおけるスマートシリンジ市場、製品別、2021年~2033年 (百万米ドル)

表100 アルゼンチン スマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表101 アルゼンチン スマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表102 アルゼンチン スマートシリンジ市場、技術別、2021年~2033年 (百万米ドル)

表103 中東・アフリカ地域におけるスマートシリンジ市場、国別、2021年~2033年 (百万米ドル)

表104 中東・アフリカ地域におけるスマートシリンジ市場、製品別、2021年~2033年 (百万米ドル)

表105 中東・アフリカ地域におけるスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)表106 中東・アフリカ地域におけるスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表107 中東・アフリカ地域におけるスマートシリンジ市場、技術別、2021年~2033年 (百万米ドル)

表108 南アフリカ スマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表109 南アフリカ スマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表110 南アフリカ スマートシリンジ市場、流通チャネル別、2021年 – 2033年(百万米ドル)

表111 南アフリカ スマート注射器市場、技術別、2021年~2033年(百万米ドル)

表112 サウジアラビア スマート注射器市場、製品別、2021年~2033年(百万米ドル)

表113 サウジアラビアのスマート注射器市場、用途別、2021年~2033年(百万米ドル)

表114 サウジアラビアのスマート注射器市場、流通経路別、2021年~2033年(百万米ドル)

表115 サウジアラビアのスマート注射器市場、技術別、2021年~2033年(百万米ドル)

表116 アラブ首長国連邦(UAE)スマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表117 アラブ首長国連邦(UAE)スマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表118 アラブ首長国連邦(UAE)スマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表119 アラブ首長国連邦(UAE)スマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

表120 クウェートスマートシリンジ市場、製品別、2021年~2033年(百万米ドル)

表121 クウェートスマートシリンジ市場、用途別、2021年~2033年(百万米ドル)

表122 クウェートにおけるスマートシリンジ市場、流通チャネル別、2021年~2033年(百万米ドル)

表123 クウェートにおけるスマートシリンジ市場、技術別、2021年~2033年(百万米ドル)

図一覧

図1 情報収集

図2 スマートシリンジ市場のセグメンテーション

図3 市場調査プロセス

図4 情報収集プロセス

図5 一次調査パターン

図6 スマートシリンジ市場概況、2024年(百万米ドル)

図7 セグメント概況(百万米ドル)

図8 競争環境概況

図9 流通チャネル別浸透率・成長見通しマッピング

図10 市場推進要因分析(現在および将来の影響)

図11 市場抑制要因分析(現在および将来の影響)

図12 一次市場収益推定値および予測、2021年~2033年(百万米ドル)

図 13 自動廃棄式注射器市場収益予測(2021年~2033年、百万米ドル)

図14 受動的安全注射器市場収益予測(2021年~2033年、百万米ドル)

図15 能動的安全注射器市場収益予測(2021年~2033年、百万米ドル)

図 16 薬物送達市場収益の推定値および予測、2021 年~2033 年(百万米ドル)

図 17 インスリン市場収益の推定値および予測、2021 年~2033 年 (百万米ドル)

図18 ワクチン市場収益予測(2021年~2033年)(百万米ドル)

図19 ホルモン療法市場収益予測(2021年~2033年)(百万米ドル)

図20 抗がん剤市場収益予測(2021年~2033年)(百万米ドル)

図21 その他市場収益の推定値および予測、2021年~2033年(百万米ドル)

図22 血液検体採取市場収益予測(2021年~2033年、百万米ドル)

図23 カテーテルシリンジ洗浄市場収益予測(2021年~2033年、百万米ドル)

図24 その他の特殊注射市場収益予測(2021年~2033年、百万米ドル)

図25 直接入札(政府・NGO)市場収益予測(2021年~2033年、百万米ドル)

図26 病院薬局市場収益予測(2021年~2033年、百万米ドル)

図27 小売薬局市場収益予測(2021年~2033年、百万米ドル)

図28 オンライン薬局市場収益推計値および予測、2021年~2033年(百万米ドル)

図29 針リトラクタブル技術市場収益推計値および予測、2021年~2033年(百万米ドル)

図30 針シールド技術市場収益推計値および予測、2021年~2033年(百万米ドル)

図31 スマート注射器市場:地域別主要ポイント(百万米ドル)

図32 スマート注射器市場:地域別見通し、2021年及び2033年(百万米ドル)

図33 北米スマート注射器市場予測、2021年~2033年 (百万米ドル)

図34 米国スマートシリンジ市場予測と推計、2021年~2033年(百万米ドル)

図35 カナダスマートシリンジ市場予測と推計、2021年~2033年 (百万米ドル)

図36 メキシコにおけるスマートシリンジ市場の推定値と予測、2021年~2033年(百万米ドル)

図37 ヨーロッパにおけるスマートシリンジ市場の推定値と予測、2021年~2033年(百万米ドル)

図38 英国におけるスマートシリンジ市場の推定値と予測、2021年~2033年(百万米ドル)

図39 ドイツのスマート注射器市場規模予測(2021年~2033年、百万米ドル)

図40 フランスのスマート注射器市場規模予測(2021年~2033年、百万米ドル)

図41 スペインのスマート注射器市場規模予測(2021年~2033年、百万米ドル)

図42 イタリアのスマート注射器市場規模予測(2021年~2033年) (百万米ドル)

図43 スウェーデンにおけるスマート注射器市場の推定値と予測、2021年~2033年(百万米ドル)

図44 ノルウェーにおけるスマート注射器市場の推定値と予測、2021年~2033年(百万米ドル)

図45 デンマークにおけるスマート注射器市場の推定値と予測、2021年~2033年(百万米ドル)

図46 アジア太平洋地域のスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

図47 中国のスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

図48 日本のスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

図49 インドのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

図50 韓国のスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

図51 オーストラリアのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

図52 タイのスマートシリンジ市場規模予測(2021年~2033年、百万米ドル)

図53 ラテンアメリカ(南米アメリカ)におけるスマート注射器市場の推定値および予測、2021年~2033年(百万米ドル)

図54 ブラジルにおけるスマート注射器市場の推定値および予測、2021年~2033年(百万米ドル)

図55 アルゼンチンにおけるスマート注射器市場の推定値および予測値、2021年~2033年(百万米ドル)

図56 中東・アフリカにおけるスマート注射器市場の推定値および予測値、2021年~2033年(百万米ドル)

図57 南アフリカにおけるスマート注射器市場の推定値および予測値、2021年~2033年 (百万米ドル)

図58 サウジアラビアのスマート注射器市場規模予測(2021年~2033年、百万米ドル)

図59 アラブ首長国連邦のスマート注射器市場規模予測(2021年~2033年、百万米ドル)

図60 クウェートにおけるスマート注射器市場の推定値と予測、2021年~2033年(百万米ドル)

図61 企業別市場シェア分析、2024年

図62 市場差別化要因

図63 競合ダッシュボード分析

図64 地域別ネットワークマップ

| ※参考情報 スマート注射器とは、使用者の利便性や安全性を高めるために、先進的な技術を導入した注射器のことです。これらの注射器は、医療現場や家庭での投薬において、適切な用量を自動で測定したり、使用後の廃棄を簡単に行えるようになっており、誤注射や感染リスクを低減することを目的としています。 スマート注射器の種類には、主にデジタル機能を搭載したもの、自己回収機能を持つもの、自動投薬装置などが含まれます。デジタル機能を持った注射器は、液体の投与量や速度をリアルタイムでモニタリングし、使用者にフィードバックを提供します。これにより、適切な剤量の投与を助け、特に慢性疾患を持つ患者において、薬の服用遵守を促進します。 自己回収機能を有するスマート注射器は、注射後に針が自動的に回収される仕組みを持っています。これにより、使用後の針による感染リスクを大幅に減少させることができます。また、注射器の針先が自己収納されることで、誤って針で刺す事故を防ぐことも可能です。このように、医療従事者だけでなく、患者自身にも安全を提供する役割を果たしています。 自動投薬装置は、特定のタイミングや条件に基づいて薬剤を自動的に投与する機能を持ち、特にインスリン注射など、定期的な投薬が必要な患者にとって非常に便利です。このタイプのスマート注射器は、アプリなどと連携して血糖値をモニタリングし、それに応じた適切なインスリンの量を自動的に注入することができます。 用途の面では、スマート注射器は慢性疾患の管理ばかりでなく、ワクチン接種や痛み管理にも活用されています。特にワクチン接種においては、使用後の針の取り扱いや記録管理が厳格に求められるため、スマート注射器の導入が進んでいます。これにより、医療機関は安全な接種環境を提供できるようになります。 関連技術としては、IoT(モノのインターネット)やAI(人工知能)が挙げられます。IoT技術を応用することにより、スマート注射器は遠隔地からもデータを収集し、医療従事者や家族と共有することが可能になります。また、AIを活用したデータ解析により、患者ごとの最適な投薬スケジュールを提案したり、異常事態を検知することもできます。これらの技術によって、患者の健康管理がより効率的に行えるようになります。 スマート注射器の導入は、医療現場への負担を軽減しながら、患者の治療効果を高める可能性を秘めています。特に、自己管理が求められる病気の患者にとって、使いやすさや安全性が向上することは重要なポイントです。今後の技術革新が進むことで、スマート注射器の機能や用途はさらに広がり、より多くの患者に質の高い医療を提供できると期待されます。 このように、スマート注射器は医療において重要な進化を遂げており、患者にとっての利便性や安全性を大きく向上させるための技術として注目されています。従来の注射器では達成が難しかったさまざまな機能を備え、今後の医療環境においてますます必要不可欠な存在になるでしょう。 |