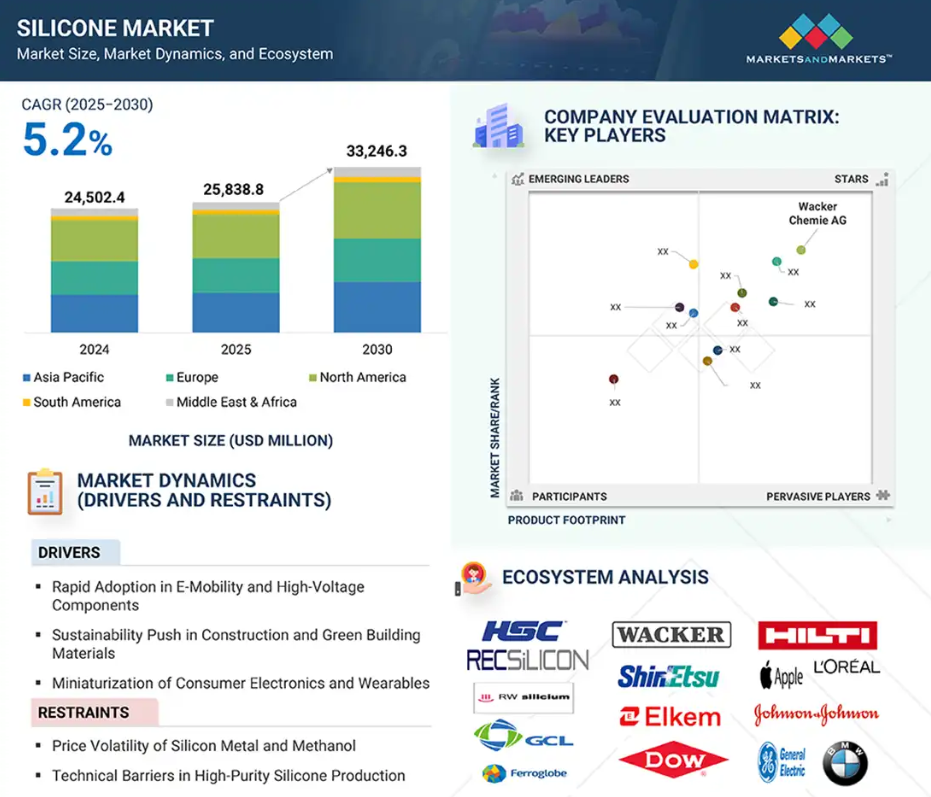

シリコーン市場は、技術革新と用途ニーズの変化に後押しされ、大きな変革期を迎えております。主な成長要因としては、eモビリティや高電圧部品の急速な拡大、建設資材における持続可能性への取り組み、さらに民生用電子機器やウェアラブル機器の小型化が挙げられます。高性能潤滑剤への需要増加も市場の成長を促進しております。一方で、シリコン金属やメタノールをはじめとする原材料価格の変動性、ならびに高純度シリコーングレードの製造に伴う技術的課題といった継続的な障壁も存在します。こうした中、EV急速充電向けシリコーンベースの熱管理ソリューションの開発、積層造形技術の成長、より高度な埋め込み型・ウェアラブルデバイス向け医療用シリコーンの需要拡大など、新たな機会も創出されています。市場はまた、VOC(揮発性有機化合物)や排出量削減の要求の高まり、サプライチェーンや製造の現地化圧力といった深刻な課題にも直面します。これらの要因は、コストと規制要件を管理しつつ、メーカーが革新的な製品を開発するという競争上の必要性に繋がる圧力を生み出すでしょう。

シリコーン市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域の市場成長は、急速な工業化、消費者需要の増加、自動車・電子機器セクターの拡大、インフラ・医療分野の発展に起因しています。

シリコーンの需要は、その汎用性、耐久性、熱的・化学的安定性、そして自動車、電子、建設、医療、パーソナルケアなど幅広い産業分野での応用可能性によって牽引されています。

先進技術の採用と研究開発活動の増加は、市場プレイヤーにとって収益性の高い機会を提供すると期待される要因です。

アジア太平洋地域のシリコーン市場は、予測期間中に年平均成長率(CAGR)5.8%で成長し、2030年までに144億8610万米ドル規模に達すると見込まれています。

この成長は、高性能材料の採用拡大、主要最終用途セクターの拡大、インフラ整備、そして耐久性・汎用性・革新性を兼ね備えたシリコーンベースのソリューションへの需要増加に起因しています。

世界のシリコーン市場動向

推進要因:電動モビリティおよび高電圧部品における急速な採用

シリコーン産業の主要な市場推進要因の一つは、電動モビリティおよび高電圧部品の迅速な導入です。電気自動車(EV)およびハイブリッド電気自動車(HEV)には、電気的ストレス下にある極度の高温・低温に耐え、環境的悪影響に直面する高度に洗練された材料が必要です。シリコーンは、バッテリーパック、インバーター、充電システムなどの高電圧部品における熱安定性ソリューション、絶縁、シーリングのニーズを満たす上で重要な役割を果たします。安全性と信頼性が求められるこれらのシステムに適しているのは、広範な温度範囲で性能を維持でき、水や化学物質にも耐性がある点です。さらに、急速充電インフラの普及と高エネルギー密度バッテリーの登場により、過熱を防止し高いエネルギー効率を保証するため、シリコーンベースの熱管理材料への期待が高まっています。国際エネルギー機関(IEA)の報告によりますと、電気自動車(EV)の販売台数は2023年に1,360万台を超え、2022年比で35%の大幅な増加を示しており、専門材料への需要が高まっていることが示唆されております。自動車メーカーの電動化推進の加速と技術革新、さらに政府の排出基準強化が進む中、シリコーンはeモビリティの応用可能性において、技術革新の促進と長期的な持続可能性の確保に重要な役割を果たすでしょう。

制約要因:シリコン金属とメタノールの価格変動

シリコン金属とメタノールの価格変動は、生産コストに大きな影響を与えるため、市場の主要な制約要因です。石英の精錬によって得られる金属シリコンは、エネルギー価格の変動や供給不足の影響も受けやすい特性があります。例えば、世界有数の生産国である中国におけるエネルギー危機は、近年、工場の一時閉鎖や価格上昇を引き起こしました。同様に、メタノールの価格は原油の動向や天然ガスの供給状況に連動するため、シリコーン生産者にとって価格の確実性を提供しています。このような変動性は、利益率の縮小を招くだけでなく、自動車、電子、建設などの下流ユーザーにおける長期的な価格管理をより困難にしております。問題は、メーカーがコスト上昇分を最終ユーザーに転嫁することが難しく、サプライチェーンに圧力を生じさせている点です。主要産業のプレイヤーが代替調達オプション、リサイクルメカニズム、後方統合プロセスを模索する中、原材料の変動性は長期的な成長にとって引き続き大きな課題となっております。

機会:EV急速充電向けシリコーン系熱管理材料の開発

EV急速充電ネットワークへの移行は、シリコーン系熱管理材料にとって大きな機会となります。高速充電はバッテリーパックとパワーエレクトロニクスに大きな熱的ストレスを与え、バッテリーパックの高温化はパワーエレクトロニクスの熱負荷を増大させます。これにより、冷却ソリューションの改善が急務となっています。シリコーンは高い熱伝導率、絶縁耐力、長期安定性を備えており、熱伝導界面材、ギャップフィラー、封止材として理想的な特性を持っています。これらの特性により、高い充電率下でも安全性と性能を確保しつつ、電気絶縁性を維持しながら効率的な熱伝達を実現できます。国際エネルギー機関(IEA)の推計によりますと、2023年時点で世界の電気自動車(EV)台数は4,000万台を超え、急速充電ステーションの設置数も世界的に急速に増加しております。これにより、局所的な高温スポットを制御し、高エネルギー密度電池の熱暴走を抑制できる材料の必要性が高まっております。高出力充電システムに適したシリコーン化合物の開発を目指すメーカーは、急速に拡大するニッチ市場に参入する機会を得られます。特に自動車メーカーやインフラ事業者が、航続距離不安の解消と世界的なEV普及促進のため、高速充電システムへの投資を加速させている現状において、その可能性はさらに高まっています。

課題:厳格化するVOCおよび排出基準への対応

コーティング剤、接着剤、シーラント向けシリコーン市場において、より厳格なVOC(揮発性有機化合物)および排出ガス規制への適合も、シリコーンメーカーにとって課題となっています。米国環境保護庁(EPA)や欧州化学物質庁(ECHA)などの規制機関は、大気汚染や人体への健康被害を抑制するため、VOC含有量に対して厳しい制限を課しています。シリコーンは他の一般的な有機化合物に比べて本質的に低VOCという利点がありますが、特定の配合、特に溶剤系システムにおいては依然として規制対応の課題が存在します。水性または無溶剤プロセスへの移行には多大な研究開発と再設計が必要であり、接着性、硬化速度、耐久性などの性能特性に悪影響を及ぼす可能性があります。さらに、国際的な規制は統一されておらず、メーカーは地域固有のソリューションを開発しなければならず、これにより業務の複雑さとコスト面が増大します。規制不適合は、評判リスクに加え、市場アクセス制限や法的措置につながる可能性があります。環境配慮製品への圧力が高まる中、シリコーンメーカーは高性能を維持しつつ低排出製品を開発する責任を負っており、持続可能性、規制要件、機能性の側面を両立させることはより一層の課題となっています。

世界のシリコーン市場エコシステム分析

シリコーン市場エコシステムには、原材料サプライヤー、製造業者、エンドユーザーが含まれます。原材料サプライヤーは製造プロセスへの一次投入物を提供します。製造業者は高度なソリューションを生産します。主要プレイヤーとエンドユーザーは、特定のニーズを満たすためにシリコーン市場のソリューションと製品を活用します。

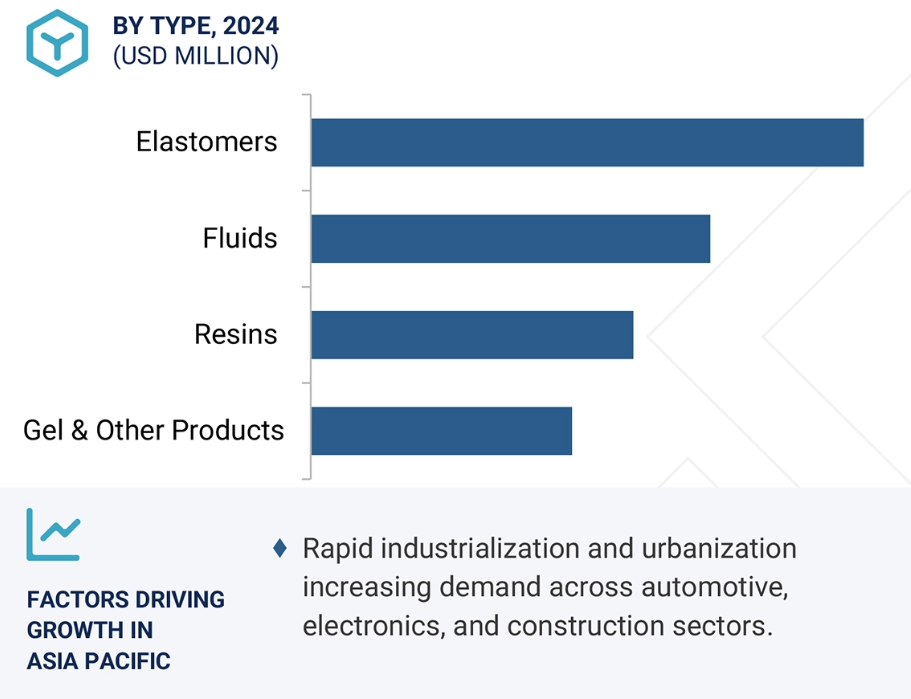

予測期間中、エラストマーセグメントが最大の市場シェアを占める見込み

エラストマーセグメントは、高い汎用性と様々な用途における優れた性能から、予測期間を通じてシリコーン市場を主導すると予想されます。シリコーンエラストマーは、高い適合性、耐熱性、紫外線・化学薬品・過酷な温度条件への耐性を提供する最適な材料です。自動車・輸送産業におけるガスケット、シール、振動減衰用部品にはエラストマーが使用されます。耐熱性と耐久性が極めて重要な電気自動車にもエラストマーは採用されています。建設分野では伸縮継手への需要が牽引し、耐候性・省エネルギー建築も業界成長に寄与しています。さらに、生体適合性と低アレルギー性を備えた医療用シリコーンエラストマーは、シリコーンエラストマーベースのインプラント、チューブの最適化、ウェアラブルデバイスの分野で利用が拡大しています。電子製造、特に小型化製品や高電圧絶縁用途では、優れた誘電体としてエラストマーの需要を支えています。再生可能エネルギー、医療、先進的なモビリティソリューションが意思決定機関において人気を集め続ける中、シリコーンエラストマーは主導的な地位を維持すると予想されます。材料の革新により、規制に準拠した配合選択肢が拡大しているためです。

予測期間中、建築・建設セグメントが最大の市場シェアを占める見込み

シリコーン市場の建築・建設セグメントは、現代的なインフラと持続可能な建築ソリューションがシリコーンに大きく依存しているため、予測期間を通じて支配的な地位を維持すると予想されます。シリコーンは、シーラント、接着剤、コーティング剤、耐候性システムなどに豊富に使用されており、代替品よりも耐久性、耐紫外線性、柔軟性に優れています。これは、高層ビルのガラス張り、カーテンウォールシステム、エネルギー効率の高い建築外皮などに求められる高温や過酷な環境にも耐えられるためです。

世界的にグリーンビルディング基準や高エネルギー建築基準の採用が増加していることも、構造物の断熱性と通気性においてシリコーン系製品が果たす役割から、その需要拡大につながっています。スマートシティやその他の大規模なアジア太平洋地域および中東のインフラ開発といった主要建設プロジェクトにより、消費量は加速しています。さらに、低VOCシリコーン配合技術の開発は、環境負荷低減を目指す政府規制に沿った用途拡大の可能性を秘めています。都市化の進展と持続可能なグリーン建築への投資拡大に伴い、現代建築における性能・安全性・エネルギー効率の確保においてシリコーンは中核的な役割を担い続け、本市場セグメントの首位地位を確固たるものとするでしょう。

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み

アジア太平洋地域は予測期間中、世界のシリコーン市場を主導し、中国、インド、日本、韓国などの主要経済圏における工業化、都市化の進展、高い製造能力を背景に、需要拡大が見込まれます。同地域は自動車製造、電子製造、建設業の世界的拠点であり、シリコーン製品への高い需要につながっています。インフラ投資の増加、スマートシティや再生可能エネルギーシステムへの投資拡大は、建設分野におけるシリコーン系シーラント、コーティング剤、接着剤の需要を後押ししています。また、中国とインドにおける電気自動車(EV)の普及傾向、5G技術や民生用電子機器の発展も、シリコーンエラストマーや熱管理材料の需要を刺激する重要な要因です。アジア太平洋地域におけるパーソナルケア・医療分野の成長もシリコーン消費を支えており、これは消費力の拡大と健康意識の高まりに起因しています。産業化と持続可能性を促進する政府の優遇措置、そして安価な原材料供給源と生産設備の可用性が、アジア太平洋地域のグローバルシリコーン市場における優位性を、おそらく将来にわたって確固たるものとしています。

アジア太平洋地域:2025~2030年に最高シェアを維持

中国:同地域で最も成長が著しい国

シリコーン市場の最近の動向

- 2025年6月、ワッカー社は複合絶縁体製造におけるスパイラル押出プロセス向けに特化した高粘度シリコーンゴムを発表しました。この材料は、高電圧送電に使用される長尺で精密な絶縁体の効率的かつコスト効率の良い生産を可能にし、優れた電気絶縁性、疎水性、耐候性を提供することで、現代の電力網における信頼性の確保とメンテナンスの削減を実現します。

- 2025年5月、信越化学工業株式会社はパーソナルケア向けの新機能性シリコーン2種を発表しました。KF-6070Wは水溶性シリコーンワックスで、滑らかに溶解し、O/W系および水系化粧品における肌触りを向上させます。KF-6080Wはシリコーン系乳化剤で、べたつきを抑えつつ滑らかなテクスチャーを実現します。

- 2025年3月、ダウ社は張家港保税区におけるシリコーン下流拡張プロジェクトを2025年3月20日に完了いたしました。2023年6月に開始された本プロジェクトは、自動車、建設、電子など様々な産業におけるシリコーン製品需要の増加に対応する生産能力強化を目的としております。拡張には新施設の建設と既存インフラのアップグレードが含まれ、生産効率と持続可能性の向上が図られました。

- 2025年3月、モーメンティブ社と江西宏派材料有限公司は、アジア地域における製造、販売促進、販売を目的とした合弁会社の設立を発表いたしました。

主要市場プレイヤー

シリコーン市場の主要プレイヤーには以下が含まれます

Wacker Chemie AG (Germany)

Shin-Etsu Chemical Co., Ltd. (Japan)

Elkem ASA (Norway)

DOW (US)

Momentive Performance Materials, Inc. (US)

Gelest Inc. (US)

Evonik Industries AG (Germany)

Innospec Inc. (US)

Specialty Silicone Products, Inc. (US)

Hesheng Silicon Industry Co., Ltd. (China)

Zhejiang Xin’an Chemical Industry Group Co., Ltd. (China)

Reiss Manufacturing, Inc. (US)

Siltech Corporation (Canada)

KANEKA CORPORATION (Japan)

CHT Group (Germany)

1 はじめに 26

1.1 調査目的 26

1.2 市場定義 26

1.3 調査範囲 27

1.3.1 市場セグメンテーション 27

1.3.2 対象範囲と除外範囲 28

1.3.3 対象期間 28

1.3.4 対象通貨 29

1.3.5 対象単位 29

1.4 制限事項 29

1.5 ステークホルダー 29

1.6 変更点の要約 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.1.2 二次情報源リスト 32

2.1.2 一次データ 33

2.1.2.1 主要な一次参加者 33

2.1.2.2 一次情報源からの主要データ 33

2.1.2.3 専門家へのインタビューの内訳 34

2.1.2.4 主要な産業の知見 34

2.2 市場規模の推定 34

2.2.1 トップダウンアプローチ 35

2.2.2 ボトムアップアプローチ 35

2.3 ベース数値の算出 35

2.3.1 供給側アプローチ 36

2.4 成長予測 37

2.5 データの三角測量 37

2.6 調査の前提条件 38

2.7 要因分析 38

2.8 調査の限界 39

2.9 リスク評価 39

3 エグゼクティブサマリー 40

4 プレミアムインサイト 43

4.1 シリコーン市場におけるプレイヤーにとっての魅力的な機会 43

4.2 シリコーン市場、種類別 43

4.3 シリコーン市場:エンドユーザー産業別 44

4.4 アジア太平洋地域:シリコーン市場、種類および国別 44

4.5 シリコーン市場、主要国別 45

5 市場概要 46

5.1 はじめに 46

5.2 市場動向 46

5.2.1 推進要因 47

5.2.1.1 電動モビリティおよび高電圧部品における急速な採用 47

5.2.1.2 建設およびグリーン建材分野における持続可能性への取り組み 48

5.2.1.3 民生用電子機器およびウェアラブル機器の小型化 49

5.2.1.4 高性能潤滑剤市場の拡大 49

5.2.2 抑制要因 50

5.2.2.1 金属シリコンおよびメタノールの価格変動 50

5.2.2.2 高純度シリコーン製造における技術的障壁 50

5.2.3 機会 51

5.2.3.1 EV急速充電向けシリコーン系熱管理材料の開発 51

5.2.3.2 シリコーン部品の積層造形 51

5.2.3.3 次世代埋め込み型・ウェアラブル健康機器向け医療用シリコーン 52

5.2.4 課題 53

5.2.4.1 より厳格なVOCおよび排出基準への対応 53

5.2.4.2 サプライチェーンの現地化圧力 53

6 産業動向 55

6.1 顧客のビジネスに影響を与えるトレンド/ディスラプション 55

6.2 価格分析 56

6.2.1 主要企業の平均販売価格(種類別) 57

6.2.2 平均販売価格の傾向(地域別) 57

6.3 バリューチェーン分析 58

6.4 エコシステム分析 60

6.5 技術分析 61

6.5.1 主要技術 62

6.5.1.1 直接法(Rochow/ミュラー法) 62

6.5.1.2 付加硬化(白金触媒) 62

6.5.2 補完技術 63

6.5.2.1 シリコーンコーティング技術 63

6.5.3 関連技術 64

6.5.3.1 フッ素樹脂技術 64

6.5.3.2 エラストマーの 3D 印刷 64

6.6 シリコーン市場に対する GEN AI の影響 65

6.7 特許分析 66

6.7.1 はじめに 66

6.7.2 アプローチ 66

6.7.3 主要出願者 67

6.8 貿易分析 69

6.8.1 HSコード3910に関連する輸入データ(国別) 69

6.8.2 HSコード3910に関連する輸出データ(国別) 70

6.9 主要な会議およびイベント 71

6.10 規制環境 72

6.10.1 規制機関、政府機関、その他の組織 72

6.10.2 規制の枠組み 76

6.11 ポーターの5つの力分析 77

6.11.1 新規参入の脅威 78

6.11.2 代替品の脅威 78

6.11.3 供給者の交渉力 78

6.11.4 購入者の交渉力 78

6.11.5 競争の激しさ 78

6.12 主要な利害関係者および購買基準 79

6.12.1 購買プロセスにおける主要ステークホルダー 79

6.12.2 購買基準 80

6.13 ケーススタディ分析 81

6.13.1 ダウ社 – 初のカーボンニュートラルシリコーンファサードプロジェクト 81

6.13.2 エルケム – 規制強化下における医療用グレードシリコーン 81

6.13.3 ワッカー – シリコーン樹脂エマルジョン塗料(SILRES®)の20年間暴露試験 82

6.14 マクロ経済分析 82

6.14.1 はじめに 82

6.14.2 GDPの動向と予測 82

6.14.3 インフラ開発と都市化 83

6.14.4 電気自動車(EV)普及の拡大 84

6.15 投資および資金調達シナリオ 85

6.16 2025年アメリカ関税がシリコーン市場に与える影響 85

6.16.1 はじめに 85

6.16.2 主な関税率 86

6.17 価格への影響分析 86

6.17.1 各地域への主な影響 86

6.17.1.1 アメリカ 86

6.17.1.2 ヨーロッパ 87

6.17.1.3 アジア太平洋地域 87

6.17.2 最終用途産業への影響 87

7 シリコーン市場(種類別) 89

7.1 はじめに 90

7.2 エラストマー 92

7.2.1 高度な架橋と分子設計による優れた安定性が需要を牽引 92

7.3 流体 93

7.3.1 高度な分子設計と革新による高い安定性が採用を促進 93

7.4 樹脂 94

7.4.1 高度な架橋分子構造による優れた耐熱性でセグメント成長を促進 94

7.5 ゲル及びその他製品 94

7.5.1 高度な架橋技術による柔軟性と耐熱性で需要を牽引 94

8 シリコーン市場:最終用途産業別 96

8.1 はじめに 97

8.2 工業プロセス 99

8.2.1 工業用途における高度な耐熱性・耐薬品性による需要拡大 99

8.3 建築・建設 100

8.3.1 建築・建設用途における耐候性と構造的完全性の向上による需要拡大 100

8.4 輸送 101

8.4.1 輸送用途における高性能な熱的・機械的ソリューションによるセグメント成長の支援 101

8.5 パーソナルケアおよび消費財 101

8.5.1 パーソナルケア用途における先進的な感覚的・性能的向上による需要の促進 101

8.6 電子 102

8.6.1 電子用途における高度な熱・電気保護ソリューションによる需要拡大 102

8.7 医療・ヘルスケア 103

8.7.1 医療用途における生体適合性と耐久性を兼ね備えた材料ソリューションが成長を牽引 103

8.8 エネルギー 103

8.8.1 エネルギー用途における高性能断熱・熱ソリューションがセグメントを推進 103

8.9 その他の最終用途産業 104

9 地域別シリコーン市場 105

9.1 はじめに 106

9.2 北米 108

9.2.1 アメリカ 112

9.2.1.1 世界最大の医療分野とEVへの移行による需要拡大が牽引 112

9.2.2 カナダ 116

9.2.2.1 カナダにおける高付加価値医療技術向け安全・耐久性・柔軟性を兼ね備えたソリューションの需要が市場を推進 116

9.2.3 メキシコ 119

9.2.3.1 メキシコにおける自動車、医療、電子、化粧品分野の拡大が成長を牽引 119

9.3 アジア太平洋地域 123

9.3.1 中国 128

9.3.1.1 中国における電気自動車販売台数の増加、医療機器輸出の拡大、電子市場の成長が需要を促進 128

9.3.2 日本 132

9.3.2.1 堅調な自動車産業基盤と、ハイブリッド車・電気自動車への移行加速が需要を支えます 132

9.3.3 インド 135

9.3.3.1 急速な経済変革と、建設、自動車、電子、エネルギー、美容分野の成長がインド市場を牽引します 135

9.3.4 韓国 138

9.3.4.1 電気自動車の急速な普及、半導体産業の拡大、都市再開発が市場成長を促進する見込み 138

9.3.5 オーストラリア 141

9.3.5.1 大規模なインフラ、住宅、エネルギー、自動車分野への投資が普及を牽引する見込み 141

9.3.6 その他のアジア太平洋地域 144

9.4 ヨーロッパ 147

9.4.1 ドイツ 153

9.4.1.1 自動車産業が主要な成長エンジンであり続け、エネルギー効率改修への強い注力が市場を牽引する見込み 153

9.4.2 英国 156

9.4.2.1 インフラ更新、医療分野の拡大、および高度な電子機器・自動車製造が需要を促進する見込み 156

9.4.3 フランス 159

9.4.3.1 住宅建設の増加、医療機器取引、化粧品市場の拡大が成長を牽引する見込みです。 159

9.4.4 イタリア 163

9.4.4.1 電子、建設、自動車、化粧品産業への投資が需要を牽引する見込みです。 163

9.4.5 トルコ 166

9.4.5.1 トルコにおける建設業の堅調な成長、自動車生産の拡大、および電子輸出の増加が普及を促進する見込みです。 166

9.4.6 ロシア 169

9.4.6.1 ロシアにおける自動車産業の復活、住宅開発、インフラ整備の進展が、国内の電子製造を加速させ、成長を推進する見込みです。 169

9.4.7 その他のヨーロッパ諸国 172

9.5 南アメリカ 175

9.5.1 ブラジル 179

9.5.1.1 ブラジルの建設、自動車、電子、医療産業における需要の成長が市場を牽引 179

9.5.2 アルゼンチン 183

9.5.2.1 アルゼンチンにおけるインフラ投資、電気自動車の成長、医療の進歩が需要を促進 183

9.5.3 その他の南米アメリカ諸国 186

9.6 中東・アフリカ 189

9.6.1 GCC諸国 194

9.6.1.1 サウジアラビア 197

9.6.1.1.1 サウジアラビアにおける大規模なインフラ投資と産業多角化が需要を牽引 197

9.6.1.2 アラブ首長国連邦(UAE) 200

9.6.1.2.1 UAEの不動産拡大と持続可能なモビリティへの移行が成長を促進 200

9.6.1.3 その他のGCC諸国 203

9.6.2 南アフリカ 206

9.6.2.1 南アフリカにおける不動産、医療、自動車、美容産業の拡大が安定した需要を牽引 206

9.6.3 その他中東・アフリカ地域 209

10 競争環境 213

10.1 概要 213

10.2 主要企業の戦略/勝因分析 213

10.3 収益分析 215

10.4 市場シェア分析 216

10.5 企業評価と財務指標 218

10.5.1 企業評価 218

10.5.2 財務指標 219

10.5.3 ブランド/製品比較 221

10.6 企業評価マトリックス:主要プレイヤー、2024年 222

10.6.1 スター企業 222

10.6.2 新興リーダー 222

10.6.3 浸透型プレイヤー 222

10.6.4 参加企業 222

10.6.5 企業フットプリント:主要企業、2024年 224

10.6.5.1 企業フットプリント 224

10.6.5.2 地域別フットプリント 225

10.6.5.3 種類別フットプリント 226

10.6.5.4 最終用途産業別フットプリント 227

10.7 企業評価マトリックス:スタートアップ/中小企業、2024年 228

10.7.1 先進的企業 228

10.7.2 対応力のある企業 228

10.7.3 ダイナミック企業 228

10.7.4 スタート地点 228

10.7.5 競合ベンチマーク:スタートアップ/中小企業、2024年 230

10.7.5.1 主要スタートアップ/中小企業の詳細リスト 230

10.7.5.2 主要スタートアップ企業/中小企業における競争力ベンチマーキング 231

10.8 競争環境 232

10.8.1 製品発売 232

10.8.2 取引 239

10.8.3 事業拡大 243

11 企業プロファイル 249

11.1 主要プレイヤー 249

11.1.1 WACKER CHEMIE AG 249

11.1.1.1 事業概要 249

11.1.1.2 提供製品・ソリューション・サービス 250

11.1.1.3 最近の動向 252

11.1.1.3.1 新製品発表 252

11.1.1.3.2 取引 255

11.1.1.3.3 事業拡大 256

11.1.1.3.4 その他の動向 258

11.1.1.4 MnMの見解 258

11.1.1.4.1 主要な強み/勝因 258

11.1.1.4.2 戦略的選択 259

11.1.1.4.3 弱みと競合上の脅威 259

11.1.2 信越化学工業株式会社 260

11.1.2.1 事業概要 260

11.1.2.2 提供製品・ソリューション・サービス 261

11.1.2.3 最近の動向 262

11.1.2.3.1 製品発売 262

11.1.2.3.2 事業拡大 264

11.1.2.4 MnMの見解 265

11.1.2.4.1 主な強み/勝因 265

11.1.2.4.2 戦略的選択 265

11.1.2.4.3 弱みと競合上の脅威 265

11.1.3 ELKEM ASA 266

11.1.3.1 事業概要 266

11.1.3.2 提供製品・ソリューション・サービス 267

11.1.3.3 最近の動向 269

11.1.3.3.1 製品発売 269

11.1.3.3.2 取引 271

11.1.3.3.3 事業拡大 272

11.1.3.4 MnMの見解 273

11.1.3.4.1 主な強み/勝因 273

11.1.3.4.2 戦略的選択 273

11.1.3.4.3 弱みと競合上の脅威 273

11.1.4 DOW 274

11.1.4.1 事業概要 274

11.1.4.2 提供製品・ソリューション・サービス 275

11.1.4.3 最近の動向 276

11.1.4.3.1 製品発売 276

11.1.4.3.2 事業拡大 278

11.1.4.4 MnMの見解 279

11.1.4.4.1 主な強み/勝因 279

11.1.4.4.2 戦略的選択 279

11.1.4.4.3 弱みと競合上の脅威 279

11.1.5 モーメンティブ・パフォーマンス・マテリアルズ社 280

11.1.5.1 事業概要 280

11.1.5.2 提供製品・ソリューション・サービス 280

11.1.5.3 最近の動向 281

11.1.5.3.1 新製品発売 281

11.1.5.3.2 取引 282

11.1.5.3.3 事業拡大 283

11.1.5.4 MnMの見解 283

11.1.5.4.1 主な強み/勝因 283

11.1.5.4.2 戦略的選択 284

11.1.5.4.3 弱みと競合脅威 284

11.1.6 エボニック・インダストリーズAG 285

11.1.6.1 事業概要 285

11.1.6.2 提供製品・ソリューション・サービス 286

11.1.6.3 最近の動向 287

11.1.6.3.1 製品発売 287

11.1.6.3.2 取引 287

11.1.6.3.3 事業拡大 288

11.1.6.4 MnMの見解 289

11.1.7 GELEST INC. 290

11.1.7.1 事業概要 290

11.1.7.2 提供製品・ソリューション・サービス 290

11.1.7.3 最近の動向 291

11.1.7.3.1 取引 291

11.1.7.3.2 事業拡大 291

11.1.7.4 MnMの見解 292

11.1.8 INNOSPEC INC. 293

11.1.8.1 事業概要 293

11.1.8.2 提供製品・ソリューション・サービス 294

11.1.8.3 最近の動向 295

11.1.8.3.1 事業拡大 295

11.1.8.4 MnMの見解 295

11.1.9 SPECIALTY SILICONE PRODUCTS, INC. 295

11.1.9.1 事業概要 295

11.1.9.2 提供製品・ソリューション・サービス 296

11.1.9.3 MnMの見解 297

11.1.10 ホシネシリコーン産業株式会社 298

11.1.10.1 事業概要 298

11.1.10.2 提供製品・ソリューション・サービス 299

11.1.10.3 最近の動向 301

11.1.10.3.1 取引 301

11.1.10.3.2 事業拡大 301

11.1.10.4 MnMの見解 302

11.2 その他の主要企業 303

11.2.1 浙江新安化工産業集団株式会社 303

11.2.2 REISS MANUFACTURING, INC. 304

11.2.3 SILTECH CORPORATION 305

11.2.4 カネカ株式会社 306

11.2.5 CHTグループ 307

11.2.6 ジェネシー・ポリマーズ社 308

11.2.7 シリコーン・ソリューションズ社 309

11.2.8 シリコーン・エンジニアリング株式会社 310

11.2.9 浙江蘇康シリコーン株式会社 311

11.2.10 シルテック株式会社 312

11.2.11 コナーク・シリコーン・テクノロジーズ 313

11.2.12 スプリーム・シリコーン・インディア・プライベート・リミテッド 314

11.2.13 深セン・スクエア・シリコーン株式会社 315

11.2.14 広州オット新材料株式会社 316

11.2.15 CSLシリコーン株式会社 317

12 隣接及び関連市場 318

12.1 はじめに 318

12.2 制限事項 318

12.3 シリコーンエラストマー市場 318

12.3.1 市場定義 318

12.3.2 市場概況 319

12.3.3 シリコーンエラストマー市場(種類別) 319

12.3.4 シリコーンエラストマー市場(製造プロセス別) 321

12.3.5 シリコーンエラストマー市場、最終用途産業別 322

12.3.6 シリコーンエラストマー市場、地域別 324

13 付録 326

13.1 ディスカッションガイド 326

13.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 329

13.3 カスタマイズオプション 331

13.4 関連レポート 331

13.5 著者詳細 332

表1 包含と除外 28

表2 二次情報源一覧 32

表3 主要一次参加者 33

表4 主要プレイヤーによるシリコーンの平均販売価格(種類別、

2024年(米ドル/kg) 57

表5 シリコーンの平均販売価格動向(地域別)

2024–2030年(米ドル/kg) 58

表6 シリコーン市場エコシステムにおける企業の役割 61

表7 シリコーン関連特許一覧 68

表8 HSコード3910に関連する輸入データ(国別)

2020年~2024年(千米ドル) 70

表9 HSコード3910に関連する輸出データ(国別)

2020年~2024年 (千米ドル) 71

表10 シリコーン市場に関連する主要な会議およびイベント、2025–2026年 71

表11 北米:規制機関、政府機関、その他の組織の一覧 72

表12 ヨーロッパ:規制機関、政府機関、その他の組織の一覧 73

表13 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 74

表14 南米アメリカ:規制機関、政府機関、その他の組織の一覧 75

表15 中東・アフリカ:規制機関、政府機関、その他の組織の一覧 75

表16 シリコーン市場における主要な規制と基準 76

表17 ポーターの5つの力分析 77

表18 主要3エンドユーザー産業における購買プロセスへのステークホルダーの影響 79

表19 主要3エンドユーザー産業における主要購買基準 80

表20 世界のGDP成長予測(2021年~2028年、兆米ドル) 83

表21 アメリカ:

2025年におけるシリコーン輸入品への主要関税率 86

表22 シリコーン市場、種類別、2021–2023年(千トン) 90

表23 シリコーン市場、種類別、2024–2030年(千トン) 91

表24 シリコーン市場、種類別、2021–2023年(百万米ドル) 91

表25 シリコーン市場、種類別、2024–2030年(百万米ドル) 91

表26 比較表:シリコーン市場、種類別 92

表27 シリコーン市場、最終用途産業別、2021–2023年(千トン) 98

表28 シリコーン市場、最終用途産業別、2024–2030年 (千トン) 98

表29 シリコーン市場、最終用途産業別、2021–2023年(百万米ドル) 99

表30 シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 99

表31 シリコーン市場、地域別、2021–2023年(千トン) 107

表32 シリコーン市場、地域別、2024–2030年 (千トン) 107

表33 シリコーン市場、地域別、2021–2023年(百万米ドル) 108

表34 シリコーン市場、地域別、2024–2030年 (百万米ドル) 108

表35 北米:シリコーン市場、国別、2021–2023年 (千トン) 109

表36 北米:シリコーン市場、国別、2024–2030年 (千トン) 109

表37 北米:シリコーン市場、国別、2021年~2023年(百万米ドル) 109

表38 北米:シリコーン市場、国別、2024年~2030年(百万米ドル) 109

表39 北米:シリコーン市場、種類別、2021–2023年(キロトン) 110

表40 北米:シリコーン市場、種類別、2024–2030年(キロトン) 110

表41 北米:シリコーン市場、種類別、2021年~2023年(百万米ドル) 110

表42 北米:シリコーン市場、種類別、2024年~2030年(百万米ドル) 110

表43 北米:シリコーン市場、最終用途産業別、2021–2023年(千トン) 111

表44 北米:シリコーン市場、最終用途産業別、2024–2030年(千トン) 111

表45 北米:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 112

表46 北米:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 112

表47 アメリカ:シリコーン市場、種類別、2021–2023年(キロトン) 113

表48 アメリカ:シリコーン市場、種類別、2024–2030年 (千トン) 113

表49 アメリカ:シリコーン市場、種類別、2021–2023年(百万ドル) 114

表50 アメリカ:シリコーン市場、種類別、2024–2030年(百万ドル) 114

表51 アメリカ:シリコーン市場、最終用途産業別、2021–2023年(千トン) 114

表52 アメリカ:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 115

表53 アメリカ:シリコーン市場、最終用途産業別、2021年~2023年 (百万米ドル) 115

表54 アメリカ:シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 116

表55 カナダ:シリコーン市場、種類別、2021–2023年(千トン) 117

表56 カナダ:シリコーン市場、種類別、2024年~2030年(千トン) 117

表57 カナダ:シリコーン市場、種類別、2021年~2023年(百万米ドル) 117

表58 カナダ:シリコーン市場、種類別、2024年~2030年(千トン) 118

表59 カナダ:シリコーン市場、最終用途産業別、2021年~2023年(千トン) 118

表60 カナダ:シリコーン市場、最終用途産業別、2024–2030年(千トン) 118

表61 カナダ:シリコーン市場、最終用途産業別、2021–2023年(百万米ドル) 119

表62 カナダ:シリコーン市場、最終用途産業別、2024年~2030年(百万米ドル) 119

表63 メキシコ:シリコーン市場、種類別、2021年~2023年(千トン) 120

表64 メキシコ:シリコーン市場、種類別、2024年~2030年(キロトン) 121

表65 メキシコ:シリコーン市場、種類別、2021年~2023年(百万米ドル) 121

表66 メキシコ:シリコーン市場、種類別、2024年~2030年(百万米ドル) 121

表67 メキシコ:シリコーン市場、最終用途産業別、2021年~2023年(千トン) 122

表68 メキシコ:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 122

表69 メキシコ:シリコーン市場、最終用途産業別、2021年~2023年(百万米ドル) 123

表70 メキシコ:シリコーン市場、最終用途産業別、2024年~2030年(百万米ドル) 123

表71 アジア太平洋地域:シリコーン市場、国別、2021年~2023年(千トン) 124

表72 アジア太平洋地域:シリコーン市場、国別、2024年~2030年 (千トン) 125

表73 アジア太平洋地域:シリコーン市場、国別、2021–2023年(百万米ドル) 125

表74 アジア太平洋地域:シリコーン市場、国別、2024–2030年 (百万米ドル) 125

表75 アジア太平洋地域:シリコーン市場、種類別、2021–2023年(千トン) 126

表76 アジア太平洋地域:シリコーン市場、種類別、2024–2030年 (千トン) 126

表77 アジア太平洋地域:シリコーン市場、種類別、2021–2023年(百万米ドル) 126

表78 アジア太平洋地域:シリコーン市場、種類別、2024–2030年(百万米ドル) 126

表79 アジア太平洋地域:シリコーン市場、最終用途産業別、2021–2023年(千トン) 127

表80 アジア太平洋地域:シリコーン市場、最終用途産業別、2024–2030年(千トン) 127

表81 アジア太平洋地域:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 128

表82 アジア太平洋地域:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 128

表83 中国:シリコーン市場、種類別、2021–2023年(千トン) 129

表84 中国:シリコーン市場、種類別、2024–2030年(千トン) 129

表85 中国:シリコーン市場、種類別、2021年~2023年(百万米ドル) 130

表86 中国:シリコーン市場、種類別、2024年~2030年(百万米ドル) 130

表87 中国:シリコーン市場、最終用途産業別、2021–2023年(千トン) 130

表88 中国:シリコーン市場、最終用途産業別、2024–2030年 (千トン) 131

表89 中国:シリコーン市場、最終用途産業別、2021–2023年(百万米ドル) 131

表90 中国:シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 132

表91 日本:シリコーン市場、種類別、2021–2023年(千トン) 133

表92 日本: シリコーン市場、種類別、2024–2030年(千トン) 133

表93 日本:シリコーン市場、種類別、2021–2023年(百万米ドル) 133

表94 日本:シリコーン市場、種類別、2024~2030年(千トン) 133

表95 日本:シリコーン市場、最終用途産業別、2021~2023年(千トン) 134

表96 日本:シリコーン市場、最終用途産業別、2024–2030年(千トン) 134

表97 日本:シリコーン市場、最終用途産業別、2021–2023年(百万米ドル) 134

表98 日本:シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 135

表99 インド:シリコーン市場、種類別、2021–2023年(千トン) 136

表100 インド:シリコーン市場、種類別、2024年~2030年(千トン) 136

表101 インド:シリコーン市場、種類別、2021年~2023年(百万米ドル) 136

表102 インド:シリコーン市場、種類別、2024年~2030年(百万米ドル) 137

表103 インド:シリコーン市場、最終用途産業別、2021年~2023年(千トン) 137

表104 インド:シリコーン市場、最終用途産業別、2024–2030年(千トン) 137

表105 インド:シリコーン市場、最終用途産業別、2021–2023年(百万米ドル) 138

表106 インド:シリコーン市場、最終用途産業別、2024年~2030年(百万米ドル) 138

表107 韓国:シリコーン市場、種類別、2021年~2023年(千トン) 139

表108 韓国:シリコーン市場、種類別、2024年~2030年(千トン) 139

表109 韓国:シリコーン市場、種類別、2021年~2023年(百万米ドル) 139

表110 韓国:シリコーン市場、種類別、2024年~2030年(百万米ドル) 140

表111 韓国:シリコーン市場、最終用途産業別、2021–2023年(千トン) 140

表112 韓国:シリコーン市場、最終用途産業別、2024–2030年(千トン) 140

表113 韓国:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 141

表114 韓国:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 141

表115 オーストラリア:シリコーン市場、種類別、2021–2023年(千トン) 142

表116 オーストラリア:シリコーン市場、種類別、2024–2030年(千トン) 142

表117 オーストラリア:シリコーン市場、種類別、2021–2023年(百万米ドル) 142

表118 オーストラリア:シリコーン市場、種類別、2024–2030年(百万米ドル) 143

表119 オーストラリア:シリコーン市場、最終用途産業別、2021年~2023年(千トン) 143

表120 オーストラリア:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 143

表121 オーストラリア:シリコーン市場、最終用途産業別、

2021年~2023年(百万米ドル) 144

表122 オーストラリア:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 144

表123 アジア太平洋地域その他: シリコーン市場、種類別、2021–2023年(キロトン) 145

表124 アジア太平洋地域その他:シリコーン市場、種類別、2024–2030年(キロトン) 145

表125 アジア太平洋地域その他:シリコーン市場、種類別、2021年~2023年(百万米ドル) 145

表126 アジア太平洋地域その他:シリコーン市場、種類別、2024年~2030年(百万米ドル) 146

表127 アジア太平洋地域その他:シリコーン市場、最終用途産業別、

2021–2023年(千トン) 146

表128 アジア太平洋地域その他:シリコーン市場、最終用途産業別、

2024–2030年(千トン) 146

表129 アジア太平洋地域その他:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 147

表130 アジア太平洋地域その他:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 147

表131 ヨーロッパ:シリコーン市場、国別、2021–2023年

(千トン) 149

表132 ヨーロッパ:シリコーン市場、国別、2024–2030年(千トン) 149

表133 ヨーロッパ:シリコーン市場、国別、2021–2023年(百万米ドル) 149

表134 ヨーロッパ:シリコーン市場、国別、2024–2030年(百万米ドル) 150

表135 ヨーロッパ:シリコーン市場、種類別、2021–2023年(千トン) 150

表136 ヨーロッパ:シリコーン市場、種類別、2024年~2030年 (千トン) 150

表137 ヨーロッパ:シリコーン市場、種類別、2021–2023年(百万米ドル) 151

表138 ヨーロッパ:シリコーン市場、種類別、2024–2030年(百万米ドル) 151

表139 ヨーロッパ:シリコーン市場、最終用途産業別、2021–2023年(千トン) 151

表140 ヨーロッパ:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 152

表141 ヨーロッパ:シリコーン市場、最終用途産業別、2021年~2023年(百万米ドル) 152

表142 ヨーロッパ:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 153

表143 ドイツ:シリコーン市場、種類別、2021年~2023年(千トン) 154

表144 ドイツ:シリコーン市場、種類別、2024–2030年(千トン) 154

表145 ドイツ:シリコーン市場、種類別、2021–2023年(百万米ドル) 154

表146 ドイツ:シリコーン市場、種類別、2024–2030年(百万米ドル) 154

表147 ドイツ:シリコーン市場、最終用途産業別、2021–2023年(千トン) 155

表148 ドイツ:シリコーン市場、最終用途産業別、2024–2030年(千トン) 155

表149 ドイツ:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 155

表150 ドイツ:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 156

表151 英国:シリコーン市場、種類別、2021–2023年 (千トン) 157

表152 英国:シリコーン市場、種類別、2024–2030年(千トン) 157

表153 英国:シリコーン市場、種類別、2021–2023年(百万米ドル) 157

表154 英国:シリコーン市場、種類別、2024–2030年(百万米ドル) 158

表155 英国:シリコーン市場、最終用途産業別、2021–2023年(千トン) 158

表156 英国:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 158

表157 英国:シリコーン市場、最終用途産業別、2021年~2023年(百万米ドル) 159

表158 英国:シリコーン市場、最終用途産業別、2024年~2030年(百万米ドル) 159

表159 フランス:シリコーン市場、種類別、2021–2023年(千トン) 160

表160 フランス:シリコーン市場、種類別、2024–2030年(千トン) 160

表161 フランス:シリコーン市場、種類別、2021–2023年(百万米ドル) 161

表162 フランス:シリコーン市場、種類別、2024–2030年(百万米ドル) 161

表163 フランス: シリコーン市場、最終用途産業別、2021–2023年(千トン) 161

表164 フランス:シリコーン市場、最終用途産業別、2024–2030年(千トン) 162

表165 フランス:シリコーン市場、最終用途産業別、2021年~2023年(百万米ドル) 162

表166 フランス:シリコーン市場、最終用途産業別、2024年~2030年 (百万米ドル) 163

表167 イタリア:シリコーン市場、種類別、2021–2023年(千トン) 164

表168 イタリア:シリコーン市場、種類別、2024年~2030年(千トン) 164

表169 イタリア:シリコーン市場、種類別、2021年~2023年(百万米ドル) 164

表170 イタリア:シリコーン市場、種類別、2024–2030年(百万米ドル) 164

表171 イタリア:シリコーン市場、最終用途産業別、2021–2023年(千トン) 165

表172 イタリア:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 165

表173 イタリア:シリコーン市場、最終用途産業別、2021年~2023年(百万米ドル) 165

表174 イタリア:シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 166

表175 トルコ:シリコーン市場、種類別、2021–2023年(千トン) 167

表176 トルコ:シリコーン市場、種類別、2024年~2030年(千トン) 167

表177 トルコ:シリコーン市場、種類別、2021年~2023年(百万米ドル) 167

表178 トルコ:シリコーン市場、種類別、2024–2030年(百万米ドル) 167

表179 トルコ:シリコーン市場、最終用途産業別、2021–2023年(千トン) 168

表180 トルコ:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 168

表181 トルコ:シリコーン市場、最終用途産業別、2021年~2023年 (百万米ドル) 168

表182 トルコ:シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 169

表183 ロシア:シリコーン市場、種類別、2021–2023年 (千トン) 170

表 184 ロシア:シリコーン市場、種類別、2024年~2030年 (千トン) 170

表185 ロシア:シリコーン市場、種類別、2021–2023年(百万米ドル) 170

表186 ロシア:シリコーン市場、種類別、2024–2030年 (百万米ドル) 171

表 187 ロシア:シリコーン市場、最終用途産業別、2021–2023年 (千トン) 171

表188 ロシア:シリコーン市場、最終用途産業別、2024–2030年 (千トン) 171

表189 ロシア:シリコーン市場、最終用途産業別、2021–2023年 (百万米ドル) 172

表190 ロシア:シリコーン市場、最終用途産業別、2024年~2030年(百万米ドル) 172

表191 ヨーロッパその他地域:シリコーン市場、種類別、2021–2023年(千トン) 173

表192 ヨーロッパその他地域:シリコーン市場、種類別、2024–2030年(千トン) 173

表193 ヨーロッパその他地域:シリコーン市場、種類別、2021-2023年(百万米ドル) 173

表194 ヨーロッパその他地域:シリコーン市場、種類別、2024-2030年(百万米ドル) 173

表195 ヨーロッパその他地域:シリコーン市場、最終用途産業別、2021–2023年(千トン) 174

表196 ヨーロッパその他地域:シリコーン市場、最終用途産業別、2024–2030年 (千トン) 174

表197 ヨーロッパその他地域:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 175

表198 ヨーロッパその他地域:シリコーン市場、最終用途産業別、

2024–2030年 (百万米ドル) 175

表199 南米アメリカ:シリコーン市場、国別、2021–2023年(千トン) 176

表200 南米アメリカ:シリコーン市場、国別、2024–2030年(千トン) 176

表201 南米アメリカ:シリコーン市場、国別、2021–2023年(百万米ドル) 176

表202 南米アメリカ:シリコーン市場、国別、2024–2030年(百万米ドル) 177

表203 南米アメリカ:シリコーン市場、種類別、2021年~2023年(千トン) 177

表204 南米アメリカ:シリコーン市場、種類別、2024年~2030年 (千トン) 177

表205 南米アメリカ:シリコーン市場、種類別、2021–2023年(百万米ドル) 177

表206 南米アメリカ:シリコーン市場、種類別、2024–2030年(百万米ドル) 178

表207 南米アメリカ:シリコーン市場、最終用途産業別、2021–2023年(千トン) 178

表208 南米アメリカ:シリコーン市場、最終用途産業別、2024–2030年(千トン) 178

表209 南米アメリカ:シリコーン市場、最終用途産業別、

2021–2023 (百万米ドル) 179

表210 南米アメリカ:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 179

表211 ブラジル:シリコーン市場、種類別、2021–2023年(千トン) 180

表212 ブラジル:シリコーン市場、種類別、2024–2030年(千トン) 180

表213 ブラジル:シリコーン市場、種類別、2021–2023年(百万米ドル) 181

表214 ブラジル:シリコーン市場、種類別、2024–2030年(百万米ドル) 181

表215 ブラジル:シリコーン市場、最終用途産業別、2021年~2023年(千トン) 181

表216 ブラジル:シリコーン市場、最終用途産業別、2024年~2030年(千トン) 182

表217 ブラジル:シリコーン市場、最終用途産業別、2021年~2023年 (百万米ドル) 182

表218 ブラジル:シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 183

表219 アルゼンチン:シリコーン市場、種類別、2021 ~2023年(千トン) 184

表220 アルゼンチン:シリコーン市場、種類別、2024~2030年(千トン) 184

表221 アルゼンチン:シリコーン市場、種類別、2021–2023年(百万米ドル) 184

表222 アルゼンチン:シリコーン市場、種類別、2024–2030年(百万米ドル) 184

表223 アルゼンチン:シリコーン市場、最終用途産業別、2021–2023年(千トン) 185

表224 アルゼンチン:シリコーン市場、最終用途産業別、2024–2030年(千トン) 185

表225 アルゼンチン:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 186

表226 アルゼンチン:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 186

表227 南米その他地域:シリコーン市場、種類別、2021–2023年(千トン) 187

表228 南米その他地域:シリコーン市場、種類別、2024–2030年(千トン) 187

表229 南米その他地域:シリコーン市場、種類別、

2021–2023年(百万米ドル) 187

表230 南米その他地域:シリコーン市場、種類別、

2024–2030年(百万米ドル) 187

表231 南米その他地域:シリコーン市場、最終用途産業別、

2021–2023年(千トン) 188

表232 南米その他の地域:シリコーン市場、最終用途産業別、

2024–2030年(千トン) 188

表233 南米その他の地域:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 189

表234 南米アメリカその他地域:シリコーン市場、最終用途産業別、

2024–2030年 (百万米ドル) 189

表235 中東・アフリカ地域:シリコーン市場、国別、2021–2023年(千トン) 190

表236 中東・アフリカ地域:シリコーン市場、国別、2024–2030年(千トン) 190

表237 中東・アフリカ地域:シリコーン市場、国別、

2021–2023年(百万米ドル) 191

表238 中東・アフリカ地域:シリコーン市場、国別、

2024–2030年(百万米ドル) 191

表239 中東・アフリカ地域:シリコーン市場、種類別、2021–2023年(千トン) 191

表240 中東・アフリカ地域:シリコーン市場、種類別、2024–2030年(千トン) 192

表241 中東・アフリカ地域:シリコーン市場、種類別、2021年~2023年(百万米ドル) 192

表242 中東・アフリカ地域:シリコーン市場、種類別、2024年~2030年(百万米ドル) 192

表243 中東・アフリカ地域:シリコーン市場、最終用途産業別、

2021–2023年(キロトン) 193

表244 中東・アフリカ地域:シリコーン市場、最終用途産業別、

2024–2030年(千トン) 193

表245 中東・アフリカ地域:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 194

表246 中東・アフリカ地域:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 194

表247 GCC諸国:シリコーン市場、種類別、2021–2023年(千トン) 195

表248 GCC諸国:シリコーン市場、種類別、2024–2030年(千トン) 195

表249 GCC諸国:シリコーン市場、種類別、2021年~2023年(百万米ドル) 195

表250 GCC諸国:シリコーン市場、種類別、2024年~2030年(百万米ドル) 196

表251 GCC諸国:シリコーン市場、最終用途産業別、2021–2023年(千トン) 196

表252 GCC諸国:

シリコーン市場、最終用途産業別、2024–2030年(千トン) 196

表253 GCC諸国:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 197

表254 GCC諸国:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 197

表255 サウジアラビア:シリコーン市場、種類別、2021–2023年(千トン) 198

表256 サウジアラビア:シリコーン市場、種類別、2024年~2030年(千トン) 198

表257 サウジアラビア:シリコーン市場、種類別、2021年~2023年(百万米ドル) 198

表258 サウジアラビア:シリコーン市場、種類別、2024–2030年(百万米ドル) 199

表259 サウジアラビア:シリコーン市場、最終用途産業別、2021–2023年 (千トン) 199

表260 サウジアラビア:シリコーン市場、最終用途産業別、2024–2030年(千トン) 199

表261 サウジアラビア:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 200

表262 サウジアラビア:シリコーン市場、最終用途産業別、

2024–2030年 (百万米ドル) 200

表263 アラブ首長国連邦:シリコーン市場、種類別、2021–2023年(千トン) 201

表264 アラブ首長国連邦:シリコーン市場、種類別、2024–2030年(千トン) 201

表265 アラブ首長国連邦(UAE):シリコーン市場、種類別、2021年~2023年(百万米ドル) 201

表266 アラブ首長国連邦(UAE):シリコーン市場、種類別、2024年~2030年(百万米ドル) 202

表267 アラブ首長国連邦(UAE):シリコーン市場、最終用途産業別、2021年~2023年(千トン) 202

表268 アラブ首長国連邦(UAE):シリコーン市場、最終用途産業別、2024年~2030年(千トン) 202

表269 アラブ首長国連邦(UAE):シリコーン市場、最終用途産業別、2021年~2023年(百万米ドル) 203

表270 アラブ首長国連邦(UAE):シリコーン市場、最終用途産業別、2024–2030年(百万米ドル) 203

表271 GCCその他の地域:シリコーン市場、種類別、2021–2023年(千トン) 204

表272 GCCその他の地域:シリコーン市場、種類別、2024年~2030年(千トン) 204

表273 GCCその他の地域:シリコーン市場、種類別、2021年~2023年(百万米ドル) 204

表274 GCCその他の地域:シリコーン市場、種類別、2024年~2030年(百万米ドル) 205

表275 GCCその他の地域:シリコーン市場、最終用途産業別、2021–2023年(千トン) 205

表276 GCCその他の地域:シリコーン市場、最終用途産業別、2024–2030年(千トン) 205

表277 GCCその他の地域: シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 206

表278 GCCその他の地域:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 206

表279 南アフリカ:シリコーン市場、種類別、2021–2023年(千トン) 207

表280 南アフリカ:シリコーン市場、種類別、2024–2030年(千トン) 207

表281 南アフリカ:シリコーン市場、種類別、2021年~2023年(百万米ドル) 207

表282 南アフリカ:シリコーン市場、種類別、2024年~2030年(百万米ドル) 208

表283 南アフリカ:シリコーン市場、最終用途産業別、2021年~2023年 (千トン) 208

表284 南アフリカ:シリコーン市場、最終用途産業別、2024–2030年(千トン) 208

表285 南アフリカ:シリコーン市場、最終用途産業別、

2021–2023年(百万米ドル) 209

表286 南アフリカ:シリコーン市場、最終用途産業別、

2024–2030年(百万米ドル) 209

表287 中東・アフリカその他地域:シリコーン市場、種類別、2021–2023年(千トン) 210

表288 中東・アフリカその他の地域:シリコーン市場、種類別、2024–2030年(千トン) 210

表289 中東・アフリカその他の地域:シリコーン市場、種類別、

2021–2023年(百万米ドル) 210

表290 中東・アフリカその他の地域:シリコーン市場、種類別、

2024–2030 (百万米ドル) 211

表291 中東・アフリカその他の地域:シリコーン市場、最終用途産業別、2021–2023年(千トン) 211

表292 中東・アフリカその他の地域:シリコーン市場、最終用途産業別、2024–2030年(千トン) 211

表293 中東・アフリカその他の地域:シリコーン市場、最終用途産業別、2021年~2023年 (百万米ドル) 212

表294 中東・アフリカその他の地域:シリコーン市場、最終用途産業別、2024年~2030年 (百万米ドル) 212

表295 シリコーン市場:2021年1月から2025年7月までの市場プレイヤーが採用した戦略の概要 213

表296 シリコーン市場:競争の度合い 217

表 297 シリコーン市場:地域別フットプリント、2024年 225

表 298 シリコーン市場:種類別フットプリント、2024年 226

表299 シリコーン市場:最終用途産業別分布、2024年 227

表300 シリコーン市場:主要スタートアップ/中小企業の詳細リスト、2024年 230

表301 シリコーン市場:主要スタートアップ/中小企業における競合ベンチマーク、2024年 231

表302 シリコーン市場:製品発売状況、2021年1月~2025年7月 232

表303 シリコーン市場:取引事例、2021年1月~2025年7月 239

表303 シリコーン市場:取引実績(2021年1月~2025年7月) 239

表304 シリコーン市場:事業拡大動向( 2021年1月~2025年7月 243

表305 ワッカー・ケミーAG:企業概要 249

表306 ワッカー・ケミーAG:提供製品・ソリューション・サービス 250

表307 ワッカー・ケミーAG:新製品発売 252

表308 ワッカー・ケミーAG:取引実績 255

表309 ワッカー・ケミーAG:拡張計画 256

表310 ワッカー・ケミーAG:その他の動向 258

表311 信越化学工業株式会社:会社概要 260

表312 信越化学工業株式会社:提供製品・ソリューション・サービス 261

表313 信越化学工業株式会社:新製品発売 262

表314 信越化学工業株式会社:事業拡大 264

表315 エルケム・エーエスエー:会社概要 266

表316 エルケム社:提供製品・ソリューション・サービス 267

表317 エルケム社:新製品発売 269

表318 エルケム社:取引事例 271

表319 エルケム・エーエスエー:事業拡大 272

表320 ダウ:会社概要 274

表321 ダウ:提供製品・ソリューション・サービス 275

表322 ダウ:新製品発売 276

表323 ダウ:事業拡大 278

表324 モーメンティブ・パフォーマンス・マテリアルズ社:会社概要 280

表325 モーメンティブ・パフォーマンス・マテリアルズ社:

提供製品・ソリューション・サービス 280

表326 モーメンティブ・パフォーマンス・マテリアルズ社:新製品発売 281

表327 モーメンティブ・パフォーマンス・マテリアルズ社:取引実績 282

表328 モーメンティブ・パフォーマンス・マテリアルズ社:事業拡大 283

表329 エボニック・インダストリーズ社:会社概要 285

表330 エボニック・インダストリーズ社:提供製品・ソリューション・サービス 286

表331 エボニック・インダストリーズAG:新製品発売 287

表332 エボニック・インダストリーズAG:取引実績 287

表333 エボニック・インダストリーズAG:事業拡大 288

表334 ゲレスト社:会社概要 290

表335 GELEST社:提供製品・ソリューション・サービス 290

表336 GELEST社:取引実績 291

表337 GELEST社:事業拡大 291

表338 INNOSPEC社:会社概要 293

表339 イノスペック社:提供製品・ソリューション・サービス 294

表340 イノスペック社:事業拡大 295

表341 スペシャリティ・シリコーン・プロダクツ社:会社概要 296

表342 スペシャリティ・シリコーン・プロダクツ社:提供製品・ソリューション・サービス 296

表343 星輝シリコン産業株式会社:会社概要 298

表344 星輝シリコン産業株式会社 :提供製品・ソリューション・サービス 299

表345 ホシャインシリコン産業株式会社:取引実績 301

表346 ホシャインシリコン産業株式会社:事業拡大 301

表347 浙江新安化工集団株式会社:会社概要 303

表348 REISS MANUFACTURING, INC.:会社概要 304

表349 SILTECH CORPORATION:会社概要 305

表350 カネカ株式会社:会社概要 306

表351 CHTグループ:会社概要 307

表352 ジェネシー・ポリマーズ社:会社概要 308

表353 シリコーン・ソリューションズ株式会社:会社概要 309

表354 シリコーン・エンジニアリング株式会社:会社概要 310

表 355 浙江蘇康シリコーン株式会社:会社概要 311

表 356 SILTEQ LTD:会社概要 312

表 357 KONARK SILICONE TECHNOLOGIES:会社概要 313

表358 スプリーム・シリコーン・インディア・プライベート・リミテッド:会社概要 314

表359 深センスクエアシリコーン株式会社:会社概要 315

表360 広州OTT新材料株式会社:会社概要 316

表361 CSLシリコーンズ株式会社:会社概要 317

表362 シリコーンエラストマー市場、種類別、2017年~2022年(百万米ドル) 319

表363 シリコーンエラストマー市場、種類別、2023–2029年(百万米ドル) 320

表364 シリコーンエラストマー市場、 種類別、2017年~2022年(千トン) 320

表365 シリコーンエラストマー市場、種類別、2023年~2029年(千トン) 320

表366 シリコーンエラストマー市場、製造プロセス別、2017年~2022年(百万米ドル) 321

表367 シリコーンエラストマー市場、製造プロセス別、2023年~2029年(百万米ドル) 321

表368 シリコーンエラストマー市場、製造プロセス別、2017年~2022年(千トン) 322

表369 シリコーンエラストマー市場、製造プロセス別、2023年~2029年(千トン) 322

表370 シリコーンエラストマー市場、最終用途産業別、

2017年~2022年(百万米ドル) 323

表371 シリコーンエラストマー市場、最終用途産業別、

2023年~2029年(百万米ドル) 323

表372 シリコーンエラストマー市場、最終用途産業別、2017年~2022年(千トン) 323

表373 シリコーンエラストマー市場、最終用途産業別、2023年~2029年(千トン) 324

表374 シリコーンエラストマー市場、地域別、2017年~2022年(百万米ドル) 324

表375 シリコーンエラストマー市場、地域別、2023年~2029年(百万米ドル) 324

表376 シリコーンエラストマー市場、地域別、2017年~2022年(千トン) 325

表377 シリコーンエラストマー市場、地域別、2023年~2029年(千トン) 325

| ※参考情報 シリコーンとは、シリコンを主成分とするポリマーであり、多くの化学基盤を持つ物質です。シリコーンは、化学的にはシリコーンオイル、シリコーンゴム、シリコーン樹脂など、さまざまな形態で存在します。これらの物質は、その柔軟性、耐久性、耐熱性、耐水性などの特性から、多くの産業で広く使用されています。 シリコーンには主に三つの種類があります。まず、シリコーンオイルは、流動体として使用され、耐熱性や潤滑性に優れています。これにより、自動車や機械の潤滑剤、化粧品やスキンケア製品の成分として利用されています。次に、シリコーンゴムは、弾力性があり、様々な形状に成型することができるため、シール材やガスケット、オートバイの部品など、広範な用途があります。最後に、シリコーン樹脂は、高温や化学薬品に対する耐性が高く、電子機器の絶縁材やコーティング材料として使用されています。 シリコーンの用途は非常に多岐にわたります。家庭用製品では、調理器具や食器、シリコーン製のベーキングマットなどが一般的です。これらは耐熱性や非粘着性を活かして料理の効率を向上させます。また、美容業界では、シリコーンを含む製品が多く、基礎化粧品やヘアケア製品に用いられています。これらは肌や髪の保護、艶出し効果を持ち、消費者にとって重要な製品となっています。 医療分野でもシリコーンは重要な役割を果たしています。生体適合性が高いため、インプラントや医療器具の材料として使用されることがあります。特に、シリコーンゴムは、その柔軟性から、カテーテルや医療用シール材としての用途が多いです。 また、電子産業においてもシリコーンは重要です。シリコーン樹脂は、電子回路基板の封止材料や絶縁体として広く使用されています。これにより、電子機器の耐久性と性能を向上させることができます。最近では、シリコーンを用いたスマートフォンの保護ケースやウェアラブルデバイスの素材としても需要が高まっています。 その関連技術として、シリコーンの合成方法や改質技術があります。シリコーンの合成は、シランと呼ばれる化合物を用いた化学反応によって行われます。これにより、特定の性能を有するシリコーンポリマーが開発されます。さらに、添加剤や充填剤を加えることで、シリコーンの特性を強化したり、新たな機能を持たせる技術も進化しています。 シリコーン製品の製造においては、成形技術や加工技術が重要です。特に、シリコーンゴムは射出成形や圧縮成形といった方法で、必要な形状に成型されます。また、シリコーンオイルは、精油や乳化剤として様々な製品に混合されることがあり、その際の調整が重要です。 将来的には、シリコーンのさらなる発展が期待されます。特に、環境に配慮したシリコーン材料の開発が進められており、生分解性材料やリサイクル可能な製品が求められています。これにより、持続可能な社会への貢献が期待されています。 シリコーンはその多様性と性能の高さから、さまざまな産業で必要不可欠な素材となっており、今後も技術革新とともに新たな用途が開拓されていくことでしょう。シリコーンの持つ可能性は確かに大きく、現代社会において、その重要性はますます増していくと考えられます。 |