主要市場動向とインサイト

- 2024年、アジア太平洋地域は35.0%超の最大収益シェアで硬質食品包装市場を支配した。

- 中国の硬質食品包装市場は、2025年から2033年にかけて5.7%という大幅なCAGRで成長すると予測される。

- 素材別では、紙板セグメントが2025年から2033年にかけて収益ベースで5.3%というかなりのCAGRで成長すると予測される。

- 用途別では、レトルト食品セグメントが2025年から2033年にかけて収益ベースで5.6%というかなりのCAGRで成長すると予測される。

市場規模と予測

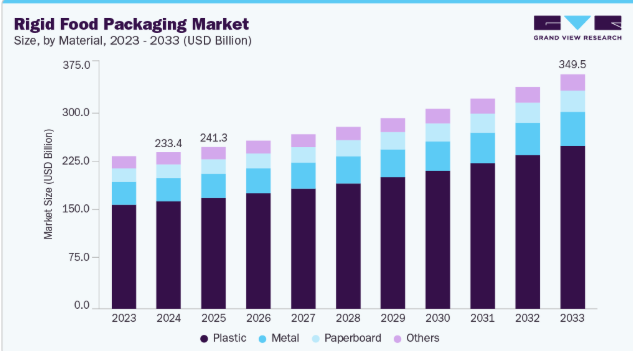

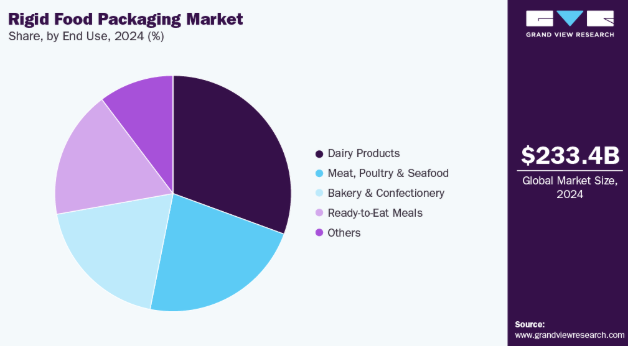

2024年市場規模:2334億米ドル

2033年予測市場規模:3495億米ドル

CAGR(2025-2033年):4.7%

- アジア太平洋地域:2024年における最大市場

さらに、オンライン食料品・食品配達サービスの成長が、取り扱い・輸送中の製品保護に優れた頑丈で耐衝撃性のある硬質包装の採用を加速させている。

都市化、可処分所得の増加、そして忙しいライフスタイルにより、クイックサービス食品、冷凍食品、電子レンジ対応食品、単品飲料が日常消費に不可欠となっている。PETボトル、PP容器、トレイ、容器、ラミネート加工プラスチックジャーなどの硬質包装形態は、耐久性、携帯性、製品保護性を備えており、これらの用途に理想的です。例えば、米国、インド、中国、東南アジアにおける冷凍食品の急速な拡大は、コールドチェーン流通に耐える硬質トレイや熱成形容器の需要を増加させています。

硬質食品包装は、分量管理や時短調理の実現にも寄与し、都市部のミレニアル世代、働くプロフェッショナル、共働き世帯からますます重視されている。単品用ヨーグルトカップ、硬質容器入りインスタント麺、ディップ容器、レディミール用クラムシェル包装などは、製品の品質を損なうことなく利便性を提供する硬質包装の好例である。さらに、クラウドキッチンやDoorDash、Swiggy、Deliverooなどのフードデリバリーサービスの世界的な成長は、輸送中の食品品質を維持する頑丈で漏れ防止の包装需要を加速させています。この分野では、フレキシブル包装よりも硬質包装が優位性を発揮します。

また、便利食品に関連する食品安全性と汚染防止要件の高まりも市場成長を後押ししています。硬質包装は優れたバリア性、機械的強度、変形抵抗性を備え、乳製品、肉類、ソース、焼き菓子、飲料などの製品を腐敗や外部汚染から保護します。ネスレ、ゼネラルミルズ、ダノンを含む多くの多国籍食品ブランドは、安全規制への準拠と鮮度保持の延長を両立させるため硬質包装を採用しています。例えばPETボトルやPP容器は、スーパーマーケットの棚上で長期にわたり製品の安定性を維持します。

硬質包装はまた、改ざん防止キャップ、再封可能な蓋、イージーオープンティアバンド、電子レンジ対応素材、人間工学に基づいたデザインなど、消費者向けの機能を実現することで利便性のトレンドを支えています。こうした機能強化はユーザー体験を大幅に向上させ、リピート購入に貢献します。その結果、企業は軽量化、スマートラベリング、リサイクル可能な単一素材システムなど、先進的な硬質包装技術への投資を継続し、利便性と持続可能性を兼ね備えた消費者期待の高まりに応えています。

市場の集中と特性

この業界は、食品の安全性の維持、汚染の防止、保存期間の延長に重点を置いていることが大きな特徴です。PET、PP、HDPE、ガラス、金属などの硬質包装材料は、強力なバリア特性を備えており、湿気、酸素、物理的損傷からの保護を保証します。この特性は、衛生基準が非常に厳しい乳製品、肉類、ソース、飲料、即席食品の包装において極めて重要です。

業界の成長は、組織化された小売、食品配達プラットフォーム、クラウドキッチン、ファストフード店の拡大と深く結びついています。これらの流通経路では、保管や輸送中の食品品質を維持するため、漏れ防止性、頑丈さ、改ざん防止機能を備えた硬質包装が不可欠です。オンライン食料品・食事配達サービスの台頭により、食品の完全性を保護する耐久性のある硬質包装への需要がさらに高まっています。

材料インサイト

プラスチックセグメントは、その汎用性、コスト効率、優れた機能特性により幅広い硬質食品包装用途に理想的であることから、2024年に68.0%を超える最大の市場収益シェアを記録しました。PET、PP、HDPE、PSなどのプラスチックは、優れた耐久性、軽量性、耐衝撃性、湿気や酸素に対する強力なバリア保護を提供し、これらは鮮度保持と保存期間延長に不可欠です。

リサイクル可能で食品グレードのプラスチックオプションの普及、rPET(再生ポリエステル)や単一素材設計の採用拡大も、持続可能性への圧力の中でも需要を持続させる要因となっており、プラスチックが世界的に硬質食品包装の優先素材であり続けることを保証している。

板紙セグメントは、持続可能で環境に優しい包装ソリューションへの世界的な移行と、使い捨てプラスチック削減に向けた規制圧力の高まりを背景に、予測期間中に5.3%という最も高いCAGRで成長すると予想される。板紙は生分解性、リサイクル性、優れた環境特性を備え、持続可能性の向上を目指すブランドにとって魅力的な代替素材となっている。

硬質カートン、トレイ、スリーブ、容器など多様な成形が可能であるため、ベーカリー製品、乳製品、冷凍食品、レトルト食品などでの応用範囲が拡大している。また、コーティング・ラミネート加工技術の進歩により耐湿性・耐油性が向上し、プラスチック製硬質容器との直接的な競争力を高めている。

最終用途別インサイト

2024年には乳製品セグメントが30.0%超の最大シェアを占めた。牛乳、ヨーグルト、チーズ、バター、クリーム、フレーバー飲料などの乳製品は、高バリア性・汚染耐性・構造的耐久性を備えた包装を必要とするため、安全性と保存期間保護の観点から硬質包装が優先的に選択される。

プロバイオティクスヨーグルト、フレーバーミルク、単回用乳飲料、特殊チーズなどの付加価値乳製品の世界的な消費増加は、改ざん防止性、温度安定性、優れた製品視認性を提供する硬質包装の需要をさらに押し上げています。コールドチェーン小売の拡大、新興市場における衛生的な包装への需要増加、そしてブランド化・表示・利便性機能をサポートする硬質包装を乳製品ブランドが好むことも、このセグメントの圧倒的な市場シェアに貢献しています。

都市化の進展、多忙なライフスタイル、働くプロフェッショナル、学生、共働き世帯における便利で時間節約型の食事オプションへの嗜好の高まりを背景に、レディミールセグメントは予測期間中に5.6%という最も高いCAGRで成長すると予測されています。オンライン食品配達プラットフォーム、クラウドキッチン、小売向け調理済みミールキットの急速な拡大は、安全な輸送と手間のかからない消費を保証する頑丈で漏れ防止の硬質包装への需要をさらに加速させています。

地域別インサイト

アジア太平洋地域は2024年に世界市場を支配し、35.0%を超える最大の収益シェアを占め、予測期間中に5.3%という最速のCAGRで成長すると予想されています。この好調な見通しは、急速に拡大する食品飲料産業、都市化の進展、そして便利で包装済み、すぐに食べられる食品を求める大規模な労働者階級人口に起因しています。

中国、インド、インドネシア、ベトナムなどの国々では、組織化された小売業、オンライン食料品、食品配達エコシステムが力強い成長を見せており、ボトル、容器、トレイ、コンテナ、瓶などの硬質包装形態への需要が高まっています。同地域の急成長する乳製品、ベーカリー、スナック、加工食品セクターは、製品安全性、保存期間延長、ブランド差別化を確保するため、硬質プラスチック、板紙カートン、金属包装に大きく依存している。セブン-イレブン、ウォルマート中国、ビッグバザール、ファミリーマートなどの現代的な流通チャネルの拡大も、硬質包装を必要とする包装食品の消費増加を支えている。

欧州硬質食品包装市場の動向

欧州市場の成長は、食品安全、持続可能性、廃棄物管理に関する厳格な規制によるもので、高品質でリサイクル可能な硬質包装フォーマットの採用を促進しています。欧州の消費者は環境に優しい包装を好み、紙製カートン、ガラス容器、金属缶、高品位PETおよびPP硬質プラスチックの需要を後押ししています。ドイツ、フランス、英国などの国々は、衛生と保存のために硬質フォーマットに大きく依存する強力な包装食品産業を有しています。

北米の硬質食品包装市場動向

同地域の硬質食品包装市場の成長は、成熟した食品加工産業、包装食品の高消費、食品安全基準への強い順守によるものである。米国とカナダでは、乳製品、冷凍食品、スナック、ソース、肉製品向けに、HDPE製ミルクジャグ、PET飲料ボトル、PP製容器、熱成形トレイなどの硬質包装形態に対する確立された需要がある。同地域の消費者は利便性、分量管理された包装、調理済み食品を重視しており、これにより硬質容器や電子レンジ対応包装の使用が大幅に増加しています。クラフトハインツ、ゼネラルミルズ、タイソンフーズ、ダノンなどの主要食品ブランドは、鮮度維持と規制順守のために高品質な硬質包装に多額の投資を行っています。

主要硬質食品包装企業の動向

硬質食品包装市場で事業を展開する主要企業は、自社製品・サービスの存在感強化と普及拡大に向け、様々な取り組みを推進中。事業拡大や提携などの戦略が市場成長の鍵を握る。

硬質食品包装市場の競争環境は、高生産量・厳格な品質要求・継続的なコスト最適化圧力に後押しされ、グローバル包装大手と地域コンバーター間の激しい競争が特徴。アムコール・ピーエルシー、ソノコ・プロダクツ・カンパニー、テトラパック、フッタマキ、アルプラ、シルガン・ホールディングス、グラフィック・パッケージング・インターナショナルなどの主要企業は、大規模な食品・飲料メーカーとの長期契約獲得に向け、素材革新、持続可能性、軽量化技術、高度な成形能力で競合している。

PETボトルや硬質紙カートンなどの特定素材カテゴリーでは市場が中程度に集約されている一方、熱成形トレイや容器などのセグメントは地域企業の強い参入により分散状態が続いている。リサイクル可能で持続可能な包装に対する規制圧力の高まりが、サプライチェーン全体での研究開発投資と協業を加速させ、競争の激化をさらに促進している。さらに、改ざん防止機能、再封可能機能、利便性向上機能に対する顧客の期待が継続的な革新を促しており、競争優位性を確保するには製品差別化が不可欠となっている。

- 2025年5月、ドバイに本拠を置く食品包装企業ホットパックは、北米初の製造・流通施設をニュージャージー州エジソンに設立するため、1億米ドルの投資を発表した。同施設はプラスチック・紙製カップ、容器、クラムシェル容器のカスタマイズに特化し、拡大する米国顧客基盤への効率的・柔軟なサービス提供能力強化を目指す。この動きはHotpackの国際成長戦略「2030ビジョン」に沿うものであり、世界包装業界における革新と持続可能性への強いコミットメントを反映している。

- 2025年4月、アムコール社はベリー・グローバル社の全株式取得を完了し、約400の施設、75,000人の従業員、140カ国での事業展開を誇るグローバル包装業界のリーダーが誕生した。約130億米ドル相当のこの合併により、アムコールは材料科学とイノベーション能力を拡充し、より持続的な成長と利益率改善を実現する体制を整えた。

- 2024年9月、コルパックは外食産業の持続可能性向上を目的とした新たな紙製食品包装材シリーズを発表。テイクアウト・デリバリー向け製品群は環境に優しい素材とリサイクル可能な選択肢を重視。機能性とデザイン性を維持しつつ、持続可能な包装ソリューションへの需要拡大に対応する方針。

- 2024年6月、ソノコ・プロダクツ社はKPSキャピタル・パートナーズからスイス拠点の金属包装企業エヴィオシスを39億米ドルで買収する計画を発表。本買収によりソノコは金属製食品缶・エアゾール包装の世界的トップメーカーとなることを目指す。規制当局の承認を条件に、本取引は年末までに完了する見込みであり、これによりソノコの金属包装市場における事業規模は約250億米ドルに拡大する。

主要な硬質食品包装企業:

以下は硬質食品包装市場における主要企業である。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導している。

- Amcor plc

- Sonoco Products Company

- Tetra Pak

- Huhtamaki

- ALPLA

- Silgan Holdings

- Graphic Packaging International, LLC

- Novolex

- Smurfit Westrock

- ProAmpac

- SIG

- Greiner Packaging

- Pactiv Evergreen Inc.

- Anchor Packaging LLC

グローバル硬質食品包装市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは、素材、最終用途、地域に基づいてグローバル硬質食品包装市場レポートをセグメント化しています:

- 素材別展望(収益、10億米ドル、2021年~2033年)

- プラスチック

- 金属

- 板紙

- その他

- 用途別見通し(収益、10億米ドル、2021年~2033年)

- 乳製品

- 肉・鶏肉・魚介類

- ベーカリー・菓子

- 即席食品

- その他

- 地域別見通し(収益、10億米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1. 研究方法論

1.1.1. 市場セグメンテーション

1.1.2. 市場定義

1.2. 研究範囲と前提

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場構築とデータ可視化

1.6. データ検証と公開

1.7. 略語一覧

第2章 エグゼクティブサマリー

2.1. 市場概況(2024年、10億米ドル)

2.2. セグメント別概況

2.3. 競争環境概況

第3章 世界の硬質食品包装市場における変数、動向、範囲

3.1. 市場系譜の見通し

3.2. 浸透率と成長見通しのマッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造/技術動向

3.4. 規制枠組み

3.5. 市場ダイナミクス

3.5.1. 市場推進要因分析

3.5.2. 市場抑制要因分析

3.5.3. 市場機会分析

3.5.4. 市場課題分析

3.6. ビジネス環境分析

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

第4章 世界の硬質食品包装市場:材料別推定値と動向分析

4.1. 主要ポイント

4.2. 材料別動向分析と市場シェア(2024年および2033年)

4.2.1. プラスチック

4.2.1.1. 市場推定値と予測(2021年~2033年) (10億米ドル)

4.2.2. 金属

4.2.2.1. 市場推定値と予測、2021年~2033年 (10億米ドル)

4.2.3. 板紙

4.2.3.1. 市場推定値と予測、2021年~2033年 (10億米ドル)

4.2.4. その他

4.2.4.1. 市場推定値と予測、2021年~2033年 (10億米ドル)

第5章 世界の硬質食品包装市場:最終用途別推定値とトレンド分析

5.1. 主要ポイント

5.2. 最終用途別動向分析と市場シェア、2024年及び2033年

5.2.1. 乳製品

5.2.1.1. 市場規模予測(2021年~2033年、10億米ドル)

5.2.2. 肉・鶏肉・魚介類

5.2.2.1. 市場規模予測(2021年~2033年、10億米ドル)

5.2.3. ベーカリー・菓子

5.2.3.1. 市場規模推定と予測、2021年~2033年(10億米ドル)

5.2.4. 調理済み食品

5.2.4.1. 市場規模推定と予測、2021年~2033年(10億米ドル)

5.2.5. その他

5.2.5.1. 市場推定値と予測、2021年~2033年(10億米ドル)

第6章 世界の硬質食品包装市場:地域別推定値と傾向分析

6.1. 主要なポイント

6.2. 地域別動向分析と市場シェア、2024年および2033年

6.3. 北米

6.3.1. 北米硬質食品包装市場予測と推計、2021年~2033年(10億米ドル)

6.3.2. 米国

6.3.2.1. 米国硬質食品包装市場予測と推計、2021年~2033年(10億米ドル)

6.3.3. カナダ

6.3.3.1. カナダ硬質食品包装市場規模予測(2021-2033年、10億米ドル)

6.3.4. メキシコ

6.3.4.1. メキシコ硬質食品包装市場規模予測(2021-2033年、10億米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパ硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツ硬質食品包装市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

6.4.3. イギリス

6.4.3.1. イギリス硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

6.4.4. フランス

6.4.4.1. フランス硬質食品包装市場規模予測(2021-2033年) (10億米ドル)

6.4.5. イタリア

6.4.5.1. イタリア硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

6.4.6. スペイン

6.4.6.1. スペイン硬質食品包装市場規模予測(2021年~2033年) (10億米ドル)

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域 硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

6.5.2. 中国

6.5.2.1. 中国 硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

6.5.3. インド

6.5.3.1. インド硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

6.5.4. 日本

6.5.4.1. 日本硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

6.5.5. 韓国

6.5.5.1. 韓国の硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

6.5.6. オーストラリア

6.5.6.1. オーストラリアの硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

6.6. ラテンアメリカ

6.6.1. ラテンアメリカの硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジル硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

6.6.3. アルゼンチン

6.6.3.1. アルゼンチン硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカにおける硬質食品包装市場の推定値および予測、2021年~2033年(10億米ドル)

6.7.2. サウジアラビア

6.7.2.1. サウジアラビア硬質食品包装市場規模予測(2021-2033年、10億米ドル)

6.7.3. アラブ首長国連邦

6.7.3.1. アラブ首長国連邦硬質食品包装市場規模予測(2021-2033年、10億米ドル)

6.7.4. 南アフリカ

6.7.4.1. 南アフリカ硬質食品包装市場規模予測(2021-2033年、10億米ドル)

第7章 競争環境

7.1. 主要グローバル企業・最新動向と業界への影響

7.2. 企業分類

7.3. 企業市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 戦略マッピング

7.5.1. 事業拡大

7.5.2. 合併・買収

7.5.3. 提携

7.5.4. 新製品発売

7.5.5. その他

第8章 企業リスト(概要、財務実績、製品概要)

8.1. アムコール・ピーエルシー

8.1.1. 企業概要

8.1.2. 財務実績

8.1.3. 製品ベンチマーキング

8.2. ソノコ・プロダクツ・カンパニー

8.2.1. 会社概要

8.2.2. 財務実績

8.2.3. 製品ベンチマーキング

8.3. テトラパック

8.3.1. 会社概要

8.3.2. 財務実績

8.3.3. 製品ベンチマーキング

8.4. フッタマキ

8.4.1. 会社概要

8.4.2. 財務実績

8.4.3. 製品ベンチマーキング

8.5. ALPLA

8.5.1. 会社概要

8.5.2. 財務実績

8.5.3. 製品ベンチマーキング

8.6. シルガン・ホールディングス

8.6.1. 会社概要

8.6.2. 財務実績

8.6.3. 製品ベンチマーキング

8.7. グラフィック・パッケージング・インターナショナル社

8.7.1. 会社概要

8.7.2. 財務実績

8.7.3. 製品ベンチマーキング

8.8. ノボレックス社

8.8.1. 会社概要

8.8.2. 財務実績

8.8.3. 製品ベンチマーク

8.9. スマーフィット・ウェストロック

8.9.1. 会社概要

8.9.2. 財務実績

8.9.3. 製品ベンチマーク

8.10. プロアンパック

8.10.1. 会社概要

8.10.2. 財務実績

8.10.3. 製品ベンチマーク

8.11. SIG

8.11.1. 会社概要

8.11.2. 財務実績

8.11.3. 製品ベンチマーキング

8.12. グライナー・パッケージング

8.12.1. 会社概要

8.12.2. 財務実績

8.12.3. 製品ベンチマーキング

8.13. パクティブ・エバーグリーン社

8.13.1. 会社概要

8.13.2. 財務実績

8.13.3. 製品ベンチマーキング

8.14. アンカー・パッケージング社

8.14.1. 会社概要

8.14.2. 財務実績

8.14.3. 製品ベンチマーキング

表一覧

表1 プラスチック別硬質食品包装市場規模推計と予測、2021年~2033年(10億米ドル)

表2 金属別硬質食品包装市場規模推計と予測、2021年~2033年(10億米ドル)

表3 板紙別硬質食品包装市場規模推計と予測、2021年~2033年(10億米ドル)

表4 その他の素材別硬質食品包装市場規模予測(2021-2033年、10億米ドル)

表5 乳製品分野における硬質食品包装市場規模予測(2021-2033年、10億米ドル)

表 6 肉、鶏肉、魚介類における硬質食品包装市場の推定値および予測、2021 年~2033 年(10 億米ドル)

表 7 ベーカリーおよび菓子における硬質食品包装市場の推定値および予測、2021 年~2033 年 (10億米ドル)

表8 即時調理済み食品分野における硬質食品包装市場の推定値と予測、2021年~2033年(10億米ドル)

表9 その他分野における硬質食品包装市場の推定値と予測、2021年~2033年(10億米ドル)

表10 北米硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

表11 北米硬質食品包装市場規模予測(用途別)(2021-2033年)(10億米ドル)

表12 北米の硬質食品包装市場規模予測(素材別、2021年~2033年、10億米ドル)

表13 米国の硬質食品包装市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

表14 米国硬質食品包装市場規模予測(用途別、2021-2033年)(10億米ドル)

表15 米国硬質食品包装市場規模予測(素材別、2021-2033年)(10億米ドル)

表16 カナダ硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

表17 カナダ硬質食品包装市場規模予測(用途別、2021-2033年)(10億米ドル)

表 18 カナダの硬質食品包装市場規模予測(材料別、2021年~2033年、10億米ドル)

表 19 メキシコの硬質食品包装市場規模予測(2021年~2033年、10億米ドル) (10億米ドル)

表20 メキシコ硬質食品包装市場規模予測(用途別、2021-2033年)(10億米ドル)

表21 メキシコ硬質食品包装市場規模予測(素材別、2021-2033年)(10億米ドル)

表22 欧州硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

表23 欧州硬質食品包装市場規模予測(用途別、2021-2033年)(10億米ドル)

表24 欧州の硬質食品包装市場規模予測(素材別、2021年~2033年、10億米ドル)

表25 ドイツの硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

表 26 ドイツの硬質食品包装市場規模予測(用途別、2021年~2033年、10億米ドル)

表 27 ドイツの硬質食品包装市場規模予測(素材別、2021年~2033年 (10億米ドル)

表28 英国硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

表29 英国硬質食品包装市場規模予測(用途別)(2021-2033年)(10億米ドル)

表30 イギリス硬質食品包装市場規模予測(素材別、2021-2033年)(10億米ドル)

表31 フランス硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

表32 フランス硬質食品包装市場規模予測(用途別、2021-2033年) (10億米ドル)

表33 フランス硬質食品包装市場規模予測(素材別、2021年~2033年)(10億米ドル)

表34 イタリア硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

表35 イタリアの硬質食品包装市場規模予測(用途別、2021年~2033年)(10億米ドル)

表36 イタリアの硬質食品包装市場規模予測(素材別、2021年~2033年)(10億米ドル)

表 37 スペインの硬質食品包装市場予測と推定、2021年~2033年(10億米ドル)

表 38 スペインの硬質食品包装市場予測と推定、用途別、2021年~2033年(10億米ドル)

表 39 スペインの硬質食品包装市場予測と推定、素材別、2021年~2033年 (10億米ドル)

表40 アジア太平洋地域 硬質食品包装市場 推定値と予測、2021年~2033年(10億米ドル)

表41 アジア太平洋地域 硬質食品包装市場 推定値と予測、用途別、2021年~2033年(10億米ドル)

表 42 アジア太平洋地域の硬質食品包装市場規模予測(材料別、2021年~2033年) (10億米ドル)

表43 中国硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

表44 中国硬質食品包装市場規模予測(用途別、2021-2033年)(10億米ドル)

表 45 中国の硬質食品包装市場規模予測(素材別、2021年~2033年) (10億米ドル)

表 46 日本の硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

表 47 日本の硬質食品包装市場規模予測(用途別、2021年~2033年、10億米ドル)

表48 日本の硬質食品包装市場規模予測(素材別、2021年~2033年、10億米ドル)

表49 インドの硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

表 50 インドの硬質食品包装市場、最終用途別、2021 年~2033 年の推定および予測(10 億米ドル

表 51 インドの硬質食品包装市場、素材別、2021 年~2033 年の推定および予測(10 億米ドル

表 52 オーストラリアの硬質食品包装市場、2021 年~2033 年の推定および予測 (10億米ドル)

表53 オーストラリア硬質食品包装市場規模予測(用途別、2021年~2033年)(10億米ドル)

表54 オーストラリア硬質食品包装市場規模予測(素材別、2021年~2033年)(10億米ドル)

表55 韓国の硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

表56 韓国の硬質食品包装市場規模予測(用途別、2021年~2033年) (10億米ドル)

表57 韓国の硬質食品包装市場規模予測(素材別、2021年~2033年)(10億米ドル)

表58 ラテンアメリカの硬質食品包装市場規模予測(2021年~2033年) (10億米ドル)

表59 ラテンアメリカ硬質食品包装市場規模予測(用途別、2021-2033年)(10億米ドル)

表60 ラテンアメリカ硬質食品包装市場規模予測(素材別、2021-2033年)(10億米ドル)

表 61 ブラジル硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

表 62 ブラジル硬質食品包装市場規模予測(用途別、2021年~2033年)(10億米ドル)

表 63 ブラジルにおける硬質食品包装市場の推定および予測、素材別、2021 年~2033 年 (10億米ドル)

表64 アルゼンチン硬質食品包装市場規模予測(2021-2033年)(10億米ドル)

表65 アルゼンチン硬質食品包装市場規模予測(用途別)(2021-2033年)(10億米ドル)

表 66 アルゼンチン 硬質食品包装市場規模予測(素材別、2021年~2033年)(10億米ドル)

表 67 中東・アフリカ 硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

表68 中東・アフリカ地域 硬質食品包装市場規模予測(用途別、2021年~2033年、10億米ドル)

表69 中東・アフリカ地域 硬質食品包装市場規模予測(素材別、2021年~2033年、10億米ドル)

表70 サウジアラビア 硬質食品包装市場規模予測(2021年~2033年、10億米ドル) – 2033年(10億米ドル)

表71 サウジアラビア硬質食品包装市場規模予測(用途別、2021年~2033年、10億米ドル)

表72 サウジアラビア硬質食品包装市場規模予測(素材別、2021年~2033年、10億米ドル)

表73 アラブ首長国連邦(UAE)硬質食品包装市場規模予測(2021年~2033年、10億米ドル)

表74 アラブ首長国連邦(UAE)硬質食品包装市場規模予測(用途別、2021年~2033年) (10億米ドル)

表75 アラブ首長国連邦(UAE)の硬質食品包装市場規模予測(素材別、2021年~2033年)(10億米ドル)

表76 南アフリカの硬質食品包装市場規模予測(2021年~2033年)(10億米ドル)

表77 南アフリカ硬質食品包装市場規模予測(用途別、2021-2033年)(10億米ドル)

表78 南アフリカ硬質食品包装市場規模予測(素材別、2021-2033年)(10億米ドル)

図表一覧

図1 情報収集

図2 プライマリ調査パターン

図3 一次調査プロセス

図4 市場調査アプローチ – ボトムアップアプローチ

図5 市場調査アプローチ – トップダウンアプローチ

図6 市場調査アプローチ – 複合アプローチ

図7 硬質食品包装市場 – 市場概要

図8 硬質食品包装市場 – セグメント概要

図9 硬質食品包装市場 – 競争環境概要

図10 硬質食品包装市場:バリューチェーン分析

図11 硬質食品包装市場:ポーターの5つの力分析

図12 硬質食品包装市場:PESTEL分析

図13 硬質食品包装市場:最終用途別動向分析(2024年及び2033年)

図14 硬質食品包装市場:素材別動向分析(2024年及び2033年)

図15 硬質食品包装市場:地域別動向分析(2024年及び2033年)

図16 硬質食品包装市場:企業ポジショニング分析

図17 硬質食品包装市場:戦略マッピング