市場規模と予測

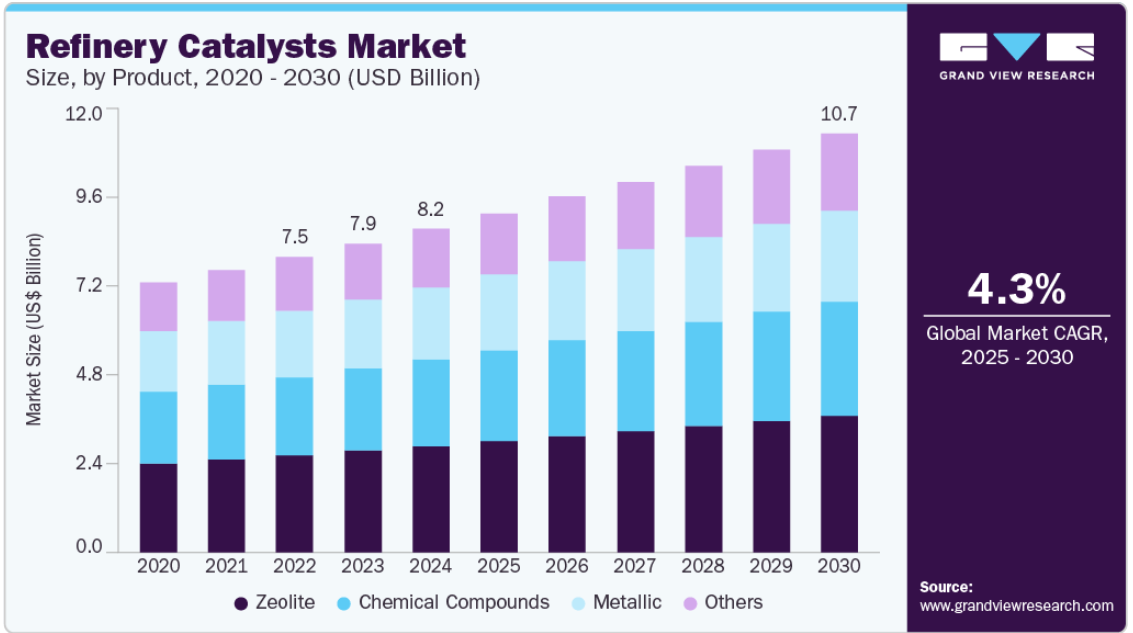

- 2024年の市場規模 8億2,430万米ドル

- 2030年予測市場規模 10,662.7百万米ドル

- CAGR(2025-2030年): 4.3%

- アジア太平洋地域: 2024年の最大市場

厳しい規制と石油および石油由来製品・化学品の需要増加が市場成長を牽引。精製触媒は石油精製産業で使用され、石油の操業効率を高めます。

また、特に米国、日本、ドイツ、英国、インドなどの国々では、厳しい規制により高オクタン価燃料の需要が増加しており、石油精製用触媒の市場成長にプラスの影響を与えると予想されます。さらに、再生可能エネルギーへのシフトにより、石油精製工場は操業を最適化し、効率を向上させる必要に迫られており、高度な精製用触媒の需要が増加しています。また、最適な性能を確保するために特殊な触媒を必要とする石油精製産業において、新しく先進的な技術の採用が増加していることも、同市場に利益をもたらすと予想されます。

精製触媒は、タイトオイル処理における金属汚染やヒートバランス効果などの問題に対処するために広く使用されています。米国、ロシア、中国、アルゼンチンにおけるタイトオイル生産の増加が、予測期間中の市場成長を促進すると予想されます。超低硫黄ディーゼル(ULSD)に関連する規制や、成熟経済国における厳しい排出基準を含む厳しい政府規制は、石油精製セクターにおける製油所触媒の需要を後押しする主要因であり続けると予想されます。バイオ燃料のような代替燃料の入手可能性と、いくつかの国による「Go Green」キャンペーンや環境政策の採用が、石油精製用触媒の市場成長を抑制すると予想されます。

石油精製触媒の製造に使用される材料の種類には、ゼオライト、化合物、金属などがあります。これらの材料は、異なる組成や他の化学物質との組み合わせで使用された場合、メーカーは流動接触分解製油所触媒、アルキル化製油所触媒、水素化分解製油所触媒、および水素化分解製油所触媒を製造するのに役立ちます。

世界の製油所触媒メーカーは、あらゆる種類の原料に対応し、安定した信頼性の高い、容易で収益性の高い水素化分解および水素化分解用途を確保できる触媒の設計に非常に重点を置いています。このため、優れたプロセス設計、独自の装置、および性能の高い石油精製触媒のイノベーションを採用することで、メーカーは他社よりも優位に立つことができます。さらに、技術的専門知識と持続可能な生産アプローチの組み合わせが、メーカーによってますます採用されるようになっています。

世界の石油精製用触媒産業は、高価値製品セグメントからの恩恵により、過去数年間で著しい成長率を示しています。例えば、自動車に触媒を使用することで、環境に有害な二酸化炭素の排出が削減されるため、世界各国の政府によって触媒の使用が非常に推進されています。そのため、触媒の応用は世界的に政府によって非常に推進されています。有利な政府規制によって、自動車産業における触媒の需要は地域全体で増加しています。

促進要因、機会と阻害要因

世界的な輸送用燃料の需要が、石油精製用触媒産業の成長を促進する可能性が高い。厳しい燃料規制と基準、および石油派生物の消費の増加が、市場の成長を促進すると予想されます。超低硫黄ディーゼル(ULSD)を規制する政府規則や、先進国市場における厳しい排ガス規制は、石油精製産業における触媒需要を引き続き牽引すると予想されます。さらに、特に米国、日本、ドイツ、英国、インドの主要都市における高オクタン価燃料の需要の高まりが、市場の成長を後押しすると考えられます。

世界的に厳しい排ガス規制は、高収率で保守的かつ効率的な精製プロセスへの要求を後押しする主な要因の一つです。このため、全体的なプロセス効率を向上させるための製油所触媒の需要が急増しています。ディーゼルやガソリンの硫黄含有量を削減し、製油所から排出される硫黄、窒素酸化物、水銀のレベルを低減するために、多くの国で排出に関する厳しい規制が導入されています。このように、環境規制は製油所での排出ガス削減のための環境触媒の需要を促進しています。

エネルギー需要の増加とグリーン技術への関心の高まりにより、触媒は石油精製において重要な役割を果たしています。触媒は、製油所における改質、水素化処理、分解などの様々なプロセスで有用です。排ガス規制の世界的な高まりにより、効率的で保守的なプロセスや高い収率が求められるようになり、プロセス効率を向上させるさまざまな用途で触媒の需要が高まっています。

製品別インサイト

ゼオライトセグメントは、2024年に32.8%の最大収益シェアで市場をリードし、予測期間中も引き続き産業を支配すると予想されます。これは、多孔質で表面積が大きいため、吸着剤や触媒として広く使用されているためです。ゼオライトの多孔質構造は、カリウム(K+)、ナトリウム(Na+)、カルシウム(Ca2+)、マグネシウム(Mg2+)などのさまざまな陽イオンを収容します。天然のゼオライトは、火山岩や火山灰層とアルカリ水との反応によって形成されます。天然のゼオライトは、他の鉱物、金属、石英が含まれているため不純物です。一方、ゼオライトは、シリカ-アルミナゲルのゆっくりとした結晶化から商業的に製造され、特定のプロセスにおける活性と性能を向上させるために他の複数の原子が組み込まれています。

新興経済国であるチリ、中国、南アフリカでは、鉱物生産への直接投資に対する良好な規制支援により、貴金属やその他の金属の需要が伸びており、金属触媒のメーカーにとって堅調な原料供給が確保されると予想されます。しかしながら、他の用途におけるこれらの金属の需要の増大は、原料供給にさらなる圧力をかけると予想されます。予測期間中、精製触媒産業の成長に障害が生じる可能性があります。

アプリケーションの洞察

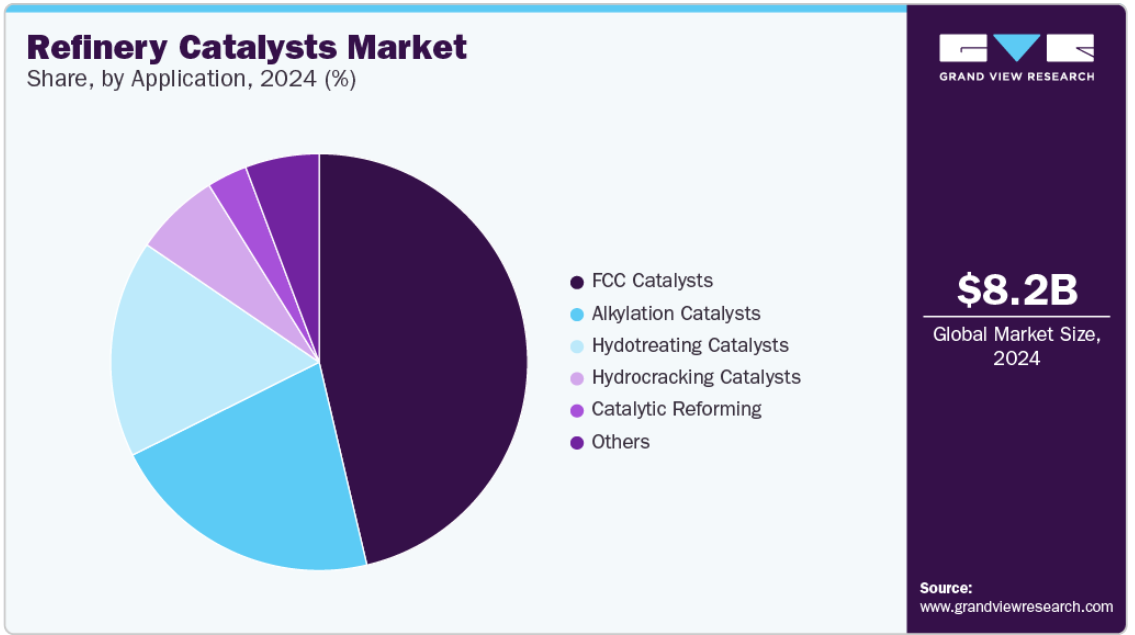

FCC触媒セグメントは、2024年に45.1%の最大収益シェアで市場をリード。このセグメントの成長は、世界中で自動車に使用される燃料としてのガソリンの需要が伸びていることに起因しています。その他の用途別セグメントには、流動接触分解(FCC)触媒、水素化分解触媒、水素化分解触媒、接触改質触媒が含まれます。

流動接触分解は、重質炭化水素や高沸点炭化水素をより低金額の留分に転換するために製油所で使用される最も好ましい手段です。ガソリンは、ディーゼル、C3およびC4ガス状留分などの他の留分とともに、このプロセスから得られる主要材料です。このプロセスは、旺盛な自動車需要に対応するため、ガソリンの追加生産に役立っています。このプロセスで生成された軽質留分はアルキル化ユニットに供給され、アルキレートと呼ばれる高オクタン価ガソリン成分を生成します。重質留分は、混合剤やディーゼルの添加剤として使用されます。

予測期間中、最も速いCAGRで成長すると予測されるのは水素化分解セグメントです。水素化脱硫プロセスとも呼ばれる水素化分解プロセスは、様々な石油化学原料から化学的に結合した硫黄化合物を分離するために使用されます。これは、供給に基づいて選択される様々な製油所触媒を使用して行われます。このプロセスは、金属、酸素、窒素などの不純物の除去にも役立ちます。この装置は、ジェット燃料、熱分解ガス、触媒フィード、改質器フィード、およびその他の蒸留物を含む様々な製品を水素化処理するために、製油所の複数の段階で使用されます。

水素化処理は、粗原料による触媒の汚染を避けるため、接触改質などのプロセスの前に行われます。また、水素化分解は接触分解の前に行われ、硫黄分を減らし、収率を高め、中間留分を暖房用燃料油、灯油、ディーゼル燃料用に高めます。

地域別の洞察

北米の製油所触媒市場は、厳しい環境規制と高効率燃料精製の必要性により、成熟し技術的に進んでいます。主な用途には、燃料中の硫黄分や窒素分を低減するための流動接触分解(FCC)、水素化分解、水素化分解などがあります。よりクリーンな輸送用燃料とシェールオイル処理に対する需要の高まりが、触媒の技術革新と採用を後押ししています。この地域は、強力な研究開発能力と、Albemarle、BASF、W.R. Grace などの大手触媒メーカーの存在によって利益を得ています。

米国の製油所触媒市場の動向

米国の製油所触媒市場は、大規模な精製能力、複雑な製油所、大規模なシェールオイル生産量を背景に、2024年に北米で最大の市場収益シェアを占めました。米国環境保護庁(EPA)とエネルギー省(DOE)による規制は、Tier 3と超低硫黄燃料の基準を満たすため、製油業者に先進的な触媒システムの採用を促し続けています。FCC触媒と水素化分解触媒の技術革新は特に顕著で、燃料収率の向上と排出ガスの削減を目指しています。世界的な触媒メーカーの存在と戦略的な研究開発投資が、米国市場をさらに強化しています。

アジア太平洋地域の製油所触媒市場動向

アジア太平洋地域は、2024年の売上高シェア34.10%で製油所触媒市場を独占。前述の国々、特にインドでは、精製産業の振興に重要な役割を果たす民間企業が増加しています。グジャラート州にあるリライアンス運営のジャムナガール製油所コンプレックスは、2019年に日量120万バレルの能力を有し、世界最大の製油所となりました。インド政府は、石油・ガス部門へのFDI投資を促進するための石油・化学・石油化学投資地域(PCPIR)政策を承認しました。この規制の動きにより、インドにおける石油化学製品およびポリマーの生産が加速し、予測期間中の石油精製用触媒の需要に貢献すると期待されています。

中国の石油精製触媒市場は、2024年にアジア太平洋地域で最大の市場収益シェアを占めました。中国にはかなりの石油埋蔵量が存在するため、アジア太平洋地域の市場成長に貢献すると考えられます。その結果、主要な市場プレーヤーは、アジア太平洋地域の生産能力を拡大し、各地域で拡大する需要に対応することに注力しています。

ヨーロッパの製油所触媒市場動向

ヨーロッパの製油所触媒市場は、予測期間中に大きなCAGRで成長すると予測されています。ヨーロッパの製油所は、厳しい環境規制と相まって高い製造コストのために低いマージンに苦しんでいます。ロシアのこのような規制の動きは、精製用途における触媒の需要を促進すると予想されます。さらに、ロシアやウクライナを含む国々では、原油増進回収に関連する技術開発や水圧破砕の導入により、タイトオイルやシェールガスの利用可能性が高まると予想されます。シェールガスとタイトオイルの利用可能性の増加は、ドイツ、フランス、イタリアで操業している製油所への原料アクセスを可能にすると予想されます。これは欧州市場に好影響を与えそうです。

製油所触媒の主要企業の洞察

- 市場で事業を展開する主要企業には、ダウやリンデ・ピーエルシーなどがあります。

- BASF SEは、アジア太平洋、北米、中南米、ヨーロッパ、中東・アフリカで事業を展開する化学メーカー。同社は、化学、素材、産業ソリューション、表面技術、農業ソリューション、栄養・ケアの6つの事業セグメントを通じて事業を展開。化学部門は石油化学製品および中間体。素材部門は機能性ポリマーとモノマー。産業ソリューション部門には、機能化学品と分散液、顔料が含まれます。農業ソリューション分野には、農業、景観管理、害虫駆除用の製品が含まれます。ニュートリション&ケア部門は、さらにニュートリション&ヘルス部門とケア部門に細分化されます。繊維、塗料・コーティング剤、ホームケア、食品加工産業向けに幅広い界面活性剤を提供。

精製触媒の主要企業

精製触媒市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Albemarle Corporation

- BASF SE

- Johnson Matthey Plc

- W. R. Grace

- Clariant International Ltd.

- Arkema

- Zeolyst International

- Chevron Corporation

- Exxon Mobil Corporation

- Evonik Industries AG

- DuPont

- Haldor Topsoe A/S

最近の動向

- 2024年8月、BASFは高オクタン価ガソリン混合成分の製造を強化するために設計された新しい流動接触分解(FCC)触媒であるFourtivaを発売しました。この触媒は、BASFの最新技術であるアドバンスト・イノベーティブ・マトリックス(AIM)とマルチプル・フレームワークス・トポロジー(MFT)を活用し、コークスやドライガスの発生を抑えながら、ブチレン生産量の増加、ナフサオクタンの改善、LPGオレフィン化度の向上を優先した、カスタマイズされたソリューションを提供します。この高度な配合により、製油所は高付加価値製品の収率を高め、全体的な収益性を向上させ、FCCユニットの環境への影響を低減することができます。

製油所用触媒の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益と数量成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、世界の石油精製用触媒市場を製品、用途、地域別に分類しています。

- 製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- ゼオライト

- 金属

- 化学化合物

- その他の製品

- 用途の展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- FCC触媒

- アルキル化触媒

- 水素化分解触媒

- 水素化分解触媒

- 触媒改質

- その他の用途

- 地域別見通し(数量、キロトン;売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 情報分析

1.3.2. 市場形成とデータの可視化

1.3.3. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別の展望

2.3. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 世界の石油精製用触媒市場の展望

3.2. 金額別分析

3.2.1. 原材料の展望

3.2.2. アルキル化触媒/製品の展望

3.2.3. 販売チャネル分析

3.3. 価格動向分析

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. ポーターのファイブフォース分析

3.6.1. サプライヤーの交渉力

3.6.2. バイヤーの交渉力

3.6.3. 代替の脅威

3.6.4. 新規参入の脅威

3.6.5. 競合ライバル

3.7. PESTLE分析

3.7.1. 政治的

3.7.2. 経済

3.7.3. 社会情勢

3.7.4. 製品

3.7.5. 環境

3.7.6. 法的事項

第4章. 製油所触媒市場 製品の推定と動向分析

4.1. 製油所触媒市場: 製品動向分析、2023年・2030年

4.2. ゼオライト

4.2.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

4.3. 金属

4.3.1. 市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

4.4. 化学化合物

4.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

4.5. その他の製品

4.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第5章. 製油所触媒市場 用途別推定と動向分析

5.1. 製油所触媒市場: アプリケーション動向分析、2023年・2030年

5.2. FCC触媒

5.2.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

5.3. アルキル化触媒

5.3.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.4. 水素化分解触媒

5.4.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.5. 水素化分解触媒

5.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.6. 改質触媒

5.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

5.7. その他の用途

5.7.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

第6章. 製油所触媒市場 地域別推定と動向分析

6.1. 地域別分析、2023年・2030年

6.2. 北米

6.2.1. 市場の推定と予測、2018年~2030年 (キロトン) (百万米ドル)

6.2.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.2.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.2.4. 米国

6.2.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.2.4.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.2.4.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.2.5. カナダ

6.2.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.2.5.2. 2018年~2030年の製品別市場推定・予測 (キロトン) (百万米ドル)

6.2.5.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.2.6. メキシコ

6.2.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.2.6.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.2.6.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3. ヨーロッパ

6.3.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.3.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.3.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.3.4. ドイツ

6.3.4.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.3.4.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.3.4.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3.5. イギリス

6.3.5.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.3.5.2. 市場の予測および予測:製品別、2018年~2030年(キロトン) (百万米ドル)

6.3.5.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3.6. フランス

6.3.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.3.6.2. 2018年~2030年の製品別市場推定・予測 (キロトン) (百万米ドル)

6.3.6.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3.7. イタリア

6.3.7.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.3.7.2. 2018年~2030年の製品別市場推定・予測 (キロトン) (百万米ドル)

6.3.7.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.3.8. スペイン

6.3.8.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.3.8.2. 2018~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.3.8.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.4. アジア太平洋地域

6.4.1. 市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

6.4.2. 市場の予測:製品別、2018年~2030年(キロトン) (百万米ドル)

6.4.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.4.4. 中国

6.4.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.4.4.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.4.4.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.4.5. インド

6.4.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.4.5.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.4.5.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.4.6. 日本

6.4.6.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.4.6.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.4.6.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.4.7. 韓国

6.4.7.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.4.7.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.4.7.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.5. 南米アメリカ

6.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.5.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.5.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.5.4. ブラジル

6.5.4.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.5.4.2. 市場の推定と予測、製品別、2018年~2030年 (キロトン) (百万米ドル)

6.5.4.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.5.5. アルゼンチン

6.5.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.5.5.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.5.5.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.6. 中東・アフリカ

6.6.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.6.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.6.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

6.6.4. サウジアラビア

6.6.4.1. 市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

6.6.4.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.6.4.3. 市場の推定と予測、用途別、2018年~2030年 (キロトン) (百万米ドル)

6.6.5. 南アフリカ

6.6.5.1. 市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

6.6.5.2. 2018年~2030年の製品別市場の推定と予測 (キロトン) (百万米ドル)

6.6.5.3. 市場の推定と予測:用途別、2018年~2030年(キロトン) (百万米ドル)

第7章. 競合情勢

7.1. 主要市場参入企業の最近の動向

7.2. 企業の分類

7.3. 企業ヒートマップ分析

7.4. 企業の市場ポジショニング分析、2024年

7.5. 戦略マッピング

7.6. 企業プロファイル/リスト

7.6.1. アルベマール・コーポレーション

7.6.1.1. 会社概要

7.6.1.2. 業績

7.6.1.3. 製品ベンチマーク

7.6.2. BASF SE

7.6.2.1. 会社概要

7.6.2.2. 業績

7.6.2.3. 製品ベンチマーク

7.6.3. ジョンソン・マッセイ

7.6.3.1. 会社概要

7.6.3.2. 業績

7.6.3.3. 製品ベンチマーク

7.6.4. W.R.グレース

7.6.4.1. 会社概要

7.6.4.2. 業績

7.6.4.3. 製品ベンチマーク

7.6.5. クラリアント・インターナショナル・リミテッド

7.6.5.1. 会社概要

7.6.5.2. 業績

7.6.5.3. 製品ベンチマーク

7.6.6. アルケマ

7.6.6.1. 会社概要

7.6.6.2. 業績

7.6.6.3. 製品ベンチマーク

7.6.7. ゼオリスト・インターナショナル

7.6.7.1. 会社概要

7.6.7.2. 業績

7.6.7.3. 製品ベンチマーク

7.6.8. シェブロン・コーポレーション

7.6.8.1. 会社概要

7.6.8.2. 業績

7.6.8.3. 製品ベンチマーク

7.6.9. エクソン モービル コーポレーション

7.6.9.1. 会社概要

7.6.9.2. 業績

7.6.9.3. 製品ベンチマーク

7.6.10. エボニック産業AG

7.6.10.1. 会社概要

7.6.10.2. 業績

7.6.10.3. 製品ベンチマーク

7.6.11. デュポン

7.6.11.1. 会社概要

7.6.11.2. 業績

7.6.11.3. 製品ベンチマーク

7.6.12. ハルダー・トプソーA/S

7.6.12.1. 会社概要

7.6.12.2. 業績

7.6.12.3. 製品ベンチマーク

表一覧

表1. 精製触媒市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

表2. ゼオライト製油所触媒市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表3. 金属製油所触媒市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

表4. 化合物製油所触媒市場の推定と予測、2018~2030年(キロトン)(百万米ドル)

表5. その他の製品製油所触媒市場の推定と予測、2018年~2030年(キロトン)(百万米ドル)

表6. 製油所触媒市場の推定と予測、FCC触媒別、2018~2030年(キロトン)(USD Million)

表7. 製油所触媒市場の予測:アルキル化触媒別、2018~2030年(キロトン)(百万米ドル)

表8. 製油所触媒市場の推定と予測、水素化処理触媒別、2018年~2030年(キロトン) (百万米ドル)

表9. 石油精製用触媒市場の予測:水素化分解触媒別、2018~2030年(キロトン)(百万米ドル)

表10. 精製所触媒市場の推定と予測:接触改質別、2018~2030年(キロトン)(百万米ドル)

表11. 製油所触媒市場の推定と予測:その他の用途別、2018~2030年(キロトン)(百万米ドル)

表12. 製油所触媒市場の推定と予測、2018~2030年(百万米ドル)

表13. 製油所触媒市場の製品別推計と予測、2018~2030年(キロトン)

表14. 製油所触媒市場の製品別推計と予測、2018年~2030年(百万米ドル)

表15. 製油所触媒市場の用途別推計と予測、2018~2030年(キロトン)

表16. 製油所触媒市場の用途別推計と予測、2018年~2030年(百万米ドル)

表17. 北米ポリウレタンコーティング剤市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表18. 北米の石油精製用触媒市場の製品別推計と予測、2018~2030年 (キロトン)

表19. 北米の石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表20. 北米の石油精製用触媒市場の用途別推計と予測、2018年~2030年(キロトン)

表21. 北米の製油所触媒市場の用途別推計と予測、2018年~2030年 (百万米ドル)

表22. 米国の石油精製用触媒市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表23. 米国の石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表24. 米国の石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表25. 米国の石油精製用触媒市場の用途別推計と予測、2018~2030年(キロトン)

表26. 米国の石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表27. カナダの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表28. カナダの石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表29. カナダの石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表30. カナダの石油精製用触媒市場の用途別推計と予測、2018~2030年(キロトン)

表31. カナダの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表32. メキシコの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表33. メキシコの石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表34. メキシコの石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表35. メキシコの石油精製用触媒市場の用途別推計と予測:2018~2030年(キロトン)

表36. メキシコの石油精製用触媒市場の用途別推計と予測:2018年~2030年(百万米ドル)

表37. ヨーロッパの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表38. ヨーロッパの石油精製用触媒市場の製品別推計と予測、2018年~2030年(キロトン)

表39. ヨーロッパの石油精製用触媒市場の製品別推計と予測、2018年~2030年 (百万米ドル)

表40. ヨーロッパの石油精製用触媒市場の用途別推計と予測、2018年~2030年(キロトン)

表41. ヨーロッパの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表42. ドイツの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表43. ドイツの石油精製用触媒市場の製品別推計と予測、2018年~2030年(キロトン)

表44. ドイツの石油精製用触媒市場の製品別推計と予測、2018年~2030年 (百万米ドル)

表45. ドイツの石油精製用触媒市場の用途別推計と予測:2018年~2030年(キロトン)

表46. ドイツの石油精製用触媒市場の用途別推計と予測、2018年~2030年(百万米ドル)

表47. イギリスの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表48. 英国の石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表49. 英国の石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表50. 英国の石油精製用触媒市場の用途別推計と予測:2018~2030年(キロトン)

表51. イギリスの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表52. フランス製油所触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表53. フランスの石油精製用触媒市場の製品別推計と予測、2018年~2030年(キロトン)

表54. フランスの石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表55. フランスの石油精製用触媒市場の用途別推計と予測、2018年~2030年(キロトン)

表56. フランスの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表57. イタリアの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表58. イタリアの石油精製用触媒市場の製品別推計と予測、2018~2030年 (キロトン)

表59. イタリアの石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表60. イタリアの石油精製用触媒市場の用途別推計と予測:2018年~2030年(キロトン)

表61. イタリアの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表62. スペインの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表63. スペインの石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表64. スペインの石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表65. スペインの石油精製用触媒市場の用途別推計と予測:2018~2030年(キロトン)

表 66. スペインの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表67. アジア太平洋地域の石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表 68. アジア太平洋地域の石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表69. アジア太平洋地域の石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表70. アジア太平洋地域の石油精製用触媒市場の用途別推計と予測(2018年~2030年、キロトン)

表 71. アジア太平洋地域の石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表72. 中国の石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表73. 中国の石油精製用触媒市場の製品別推計と予測、2018年~2030年(キロトン)

表74. 中国の石油精製用触媒市場の製品別推計と予測、2018年~2030年 (百万米ドル)

表75. 中国の石油精製用触媒市場の用途別推計と予測(2018年~2030年、キロトン)

表76. 中国の石油精製用触媒市場の用途別推計と予測、2018年~2030年(百万米ドル)

表77. インドの石油精製用触媒市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表78. インドの石油精製用触媒市場の製品別推計と予測、2018年~2030年(キロトン)

表79. インドの石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表80. インドの石油精製用触媒市場の用途別推計と予測(2018~2030年:キロトン)

表81. インドの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表82. 日本の石油精製用触媒市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表83. 日本の石油精製用触媒市場の製品別推計と予測、2018年~2030年(キロトン)

表84. 日本の石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表85. 日本の石油精製用触媒市場の用途別推計と予測、2018年~2030年(キロトン)

表86. 日本の石油精製用触媒市場の用途別推計と予測、2018年~2030年(百万米ドル)

表87. 韓国の石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表88. 韓国の石油精製用触媒市場の製品別推計と予測:2018~2030年(キロトン)

表89. 韓国の石油精製用触媒市場の製品別推計と予測(2018~2030年) (百万米ドル)

表90. 韓国の石油精製用触媒市場の用途別推計と予測(2018~2030年:キロトン)

表 91. 韓国の石油精製用触媒市場の用途別推計と予測:2018~2030年(百万米ドル)

表92. 南米製油所触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表93. 南米の石油精製用触媒市場の製品別推計と予測、2018~2030年 (キロトン)

表94. 南米の石油精製用触媒市場の製品別推計と予測、2018~2030年 (百万米ドル)

表95. 中南米の石油精製用触媒市場の用途別推計と予測:2018年~2030年(キロトン)

表96. 中南米の石油精製用触媒市場の用途別推計と予測:2018年~2030年(百万米ドル)

表97. ブラジルの石油精製用触媒市場の予測・用途別:2018年~2030年(キロトン) (百万米ドル)

表98. ブラジルの石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表99.ブラジルの石油精製用触媒市場の製品別推計と予測(2018~2030年) (百万米ドル)

表100. ブラジルの石油精製用触媒市場の用途別推計と予測(2018~2030年:キロトン)

表101. ブラジルの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表102. アルゼンチン製油所触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表103. アルゼンチンの石油精製用触媒市場の製品別推計と予測、2018年~2030年(キロトン)

表104. アルゼンチンの石油精製用触媒市場の製品別推計と予測 (2018年~2030年) (百万米ドル)

表105. アルゼンチンの石油精製用触媒市場の用途別推計と予測(2018~2030年:キロトン)

表106. アルゼンチンの石油精製用触媒市場の用途別推計と予測:2018年~2030年(百万米ドル)

表107. 中東・アフリカの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表108. 中東・アフリカの石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表109. 中東・アフリカの石油精製用触媒市場の製品別推計と予測(2018年~2030年) (百万米ドル)

表110. 中東・アフリカの石油精製用触媒市場の用途別推計と予測:2018年~2030年(キロトン)

表111. 中東・アフリカの石油精製用触媒市場の用途別推計と予測:2018年~2030年(百万米ドル)

表112. サウジアラビアの石油精製用触媒市場の推定と予測、2018年~2030年(キロトン) (百万米ドル)

表113. サウジアラビアの石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表114. サウジアラビアの石油精製用触媒市場の製品別推計と予測 (2018年~2030年) (百万米ドル)

表115. サウジアラビアの石油精製用触媒市場:用途別推計と予測(2018~2030年:キロトン)

表116. サウジアラビアの石油精製用触媒市場の用途別推計と予測、2018~2030年 (百万米ドル)

表117. 南アフリカの石油精製用触媒市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

表118. 南アフリカの石油精製用触媒市場の製品別推計と予測、2018~2030年(キロトン)

表119. 南アフリカの石油精製用触媒市場の製品別推計と予測 (2018年~2030年) (百万米ドル)

表120. 南アフリカの石油精製用触媒市場の用途別推計と予測:2018年~2030年(キロトン)

表121. 南アフリカの石油精製用触媒市場の用途別推計と予測、2018年~2030年(百万米ドル)

図表一覧

図1. 市場セグメンテーション

図2. 情報調達

図3. データ分析モデル

図4. 市場形成と検証

図5. データの検証と公開

図6. 市場スナップショット

図7. セグメント別の展望 – アプリケーションと製品

図8. 競合の展望

図9. 精製触媒市場の展望、2018~2030年(キロトン)(百万米ドル)

図10. 金額別分析

図11. 市場ダイナミクス

図12. ポーター分析

図13. PESTEL分析

図14. 精製触媒市場、製品別 主要課題

図15. 製油所触媒市場、製品別: 市場シェア、2024年および2030年

図16. 製油所触媒市場:用途別 主要課題

図17. 製油所触媒市場、用途別: 市場シェア、2024年および2030年

図18. 製油所触媒市場:地域別分析、2023年

図19. 精製触媒市場:地域別 主要なポイント

| ※参考情報 石油精製用触媒は、石油製品の生産過程において重要な役割を果たす材料です。触媒は化学反応を促進する物質であり、自身は反応に消費されることなく、反応後も元の状態に戻ります。石油精製のプロセスには、ナフサの改質、重質油の脱硫、酸化物の改良などが含まれ、これらのプロセスにおいて触媒は高い効率と選択性を維持するために不可欠です。 石油精製用触媒は大きく分けて、酸触媒と金属触媒の二つのカテゴリーに分類されます。酸触媒には、アルミナやシリカなどの酸性基を持つ材料が含まれ、クラッキングや脱水反応などで広く用いられています。一方、金属触媒は貴金属(例えば、プラチナやパラジウム)や遷移金属(例えば、ニッケルやコバルト)が使用され、主に水素化反応や脱硫反応に利用されます。 触媒の用途は多岐にわたります。たとえば、流動層クラッキングでは重質油を軽質化するために酸触媒が使用され、生成された軽油やガソリンは自動車用燃料として重要です。また、加水分解や水素化プロセスでは、金属触媒が用いられ、これによってより高品質な輸送燃料や化学原料が得られます。 さらに、精製プロセスの中で燃料から硫黄を除去するデスルフラゼーションでは、金属触媒が重要な役割を果たします。これにより、環境規制を満たし、排出ガス中の硫黄含有量を低減することが可能になります。高効率な触媒を用いることで、生産コストの削減や製品品質の向上が実現できるため、触媒開発は石油精製業界にとって非常に重要です。 近年では、持続可能なエネルギーや環境保護の観点から、より効果的で環境に優しい触媒の開発が進められています。新たな触媒の研究においては、ナノ材料の利用や新しい反応経路の探索に重点が置かれています。また、バイオマスからのエネルギー生成や廃棄物のリサイクルに向けた触媒技術の開発も進行中です。 そのほか、石油精製用触媒のパフォーマンスを向上させるためのプロセスの最適化も重要な研究テーマです。反応条件や触媒の特性を調整することにより、さらに効率的な生産が可能となることが期待されています。これには、プロセスシミュレーション技術を活用したモデル化やデジタル化が含まれ、AIや機械学習による新しい触媒の発見が加速しています。 触媒の寿命や効率を延ばすために、再生技術も重要です。触媒の劣化や毒化は一般的な現象ですが、これを適切に管理することで経済性を向上させることができます。再生技術には、熱処理や化学的再生手法があり、触媒を再利用することで、原材料費の削減と環境負荷の低減が図られます。 結論として、石油精製用触媒は多様な種類と幅広い用途を持ち、技術革新が進む中でその重要性はますます増しています。持続可能なエネルギーの供給を目指し、環境を考慮した触媒技術の発展は、今後の石油精製業界における鍵となるでしょう。触媒の進化は、石油精製プロセスの効率化だけでなく、持続可能な社会の実現に寄与することが期待されています。 |