製品洞察

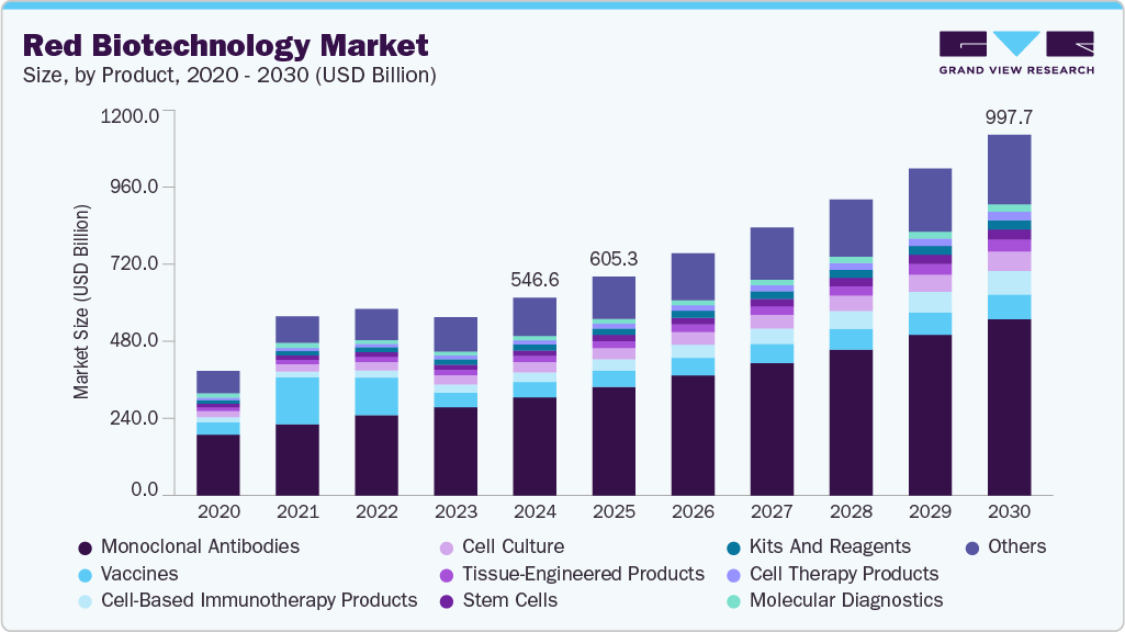

モノクローナル抗体は2024年に49.6%と最大のシェアを占めた。心血管疾患やがんなどの慢性疾患の有病率上昇がバイオロジクス需要を増加させており、同セグメントの成長過程を牽引すると予想される。WHO報告書によると、2022年には世界で新たに2,000万件の癌症例と970万人の死亡が記録された。

遺伝子治療製品は24.3%という最速のCAGR(年平均成長率)を示す見込みである。この成長過程は、遺伝子導入技術や先進的治療法の拡大、治療法の商業化に注力する主要市場プレイヤー間の競争激化などの要因に起因する。2025年4月、FDAは劣性ジストロフィー型表皮水疱症(RDEB)に対する初の自家細胞ベース遺伝子治療「ゼバスキン」を承認。これは遺伝性皮膚疾患治療における米国における革新的な治療法の重要なマイルストーンとなった。

エンドユース洞察

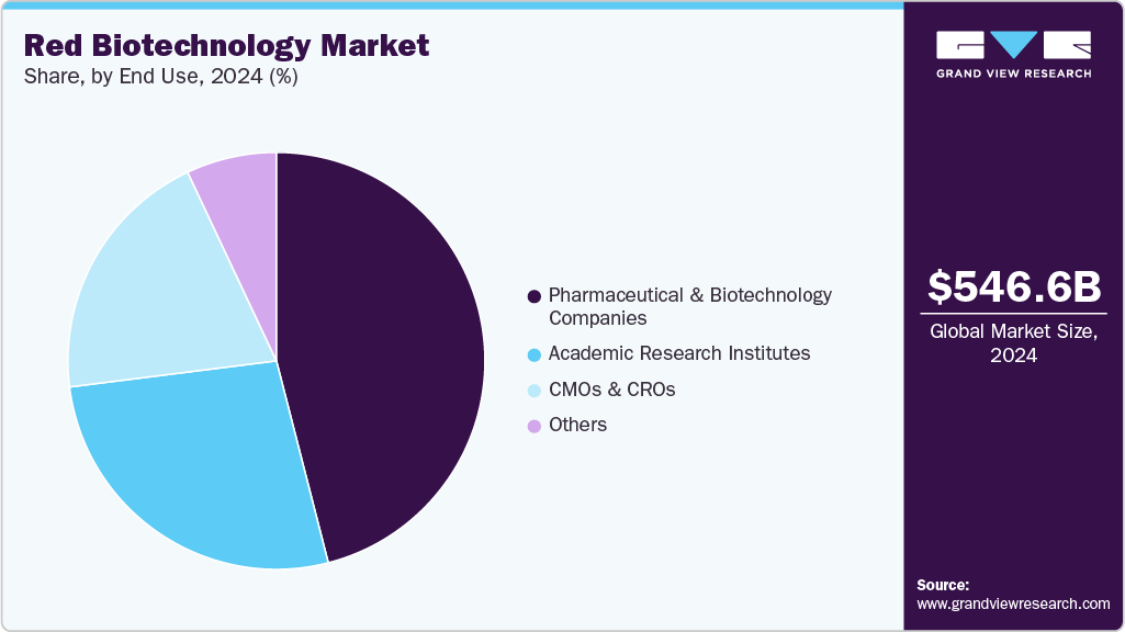

2024年、製薬・バイオテクノロジー企業がレッドバイオテクノロジー業界を主導した。これらの企業は、新たな治療法から高度分析、スマートマシン、デジタル接続に至るまで、様々な挑戦的なトレンドに関与し、革新の波を経験している。

CMO(受託製造機関)およびCRO(受託研究機関)セグメントは、予測期間において最も速い成長率を示すと予測されている。主要プレイヤーによるバイオテクノロジー業界への投資増加は、効率性と生産性の向上を目的としており、これによりバイオ医薬品メーカーはアウトソーシングサービスへの注力を強化している。合併・買収によりCMOは包括的なバイオプロセスサービスを提供可能となり、CMO/CROは迅速な製品上市の現実的な選択肢となっている。CMO・CRO市場は依然として初期段階にあるが、新規治療薬の導入、新たなバイオプロセスツールの登場、バイオ/製薬業界における製品優先度の変化が、受託バイオ製造業者への圧力を高めている。

地域別洞察

2024年、北米レッドバイオテクノロジー市場はレッドバイオテクノロジー業界全体の35.8%という最大のシェアを占めた。これは主に、バイオテクノロジー分野における研究開発活動の増加と技術進歩に起因する。米国はバイオテクノロジー業界における主要市場の一つである。整備されたインフラや各種疾患の発生率上昇といった主要因が、同地域の市場成長を牽引している。

米国レッドバイオテクノロジー市場の動向

遺伝子デリバリー、個別化治療、精密医療の進展により、2024年に米国レッドバイオテクノロジー市場は北米市場を支配した。バイオ医薬品研究開発への官民セクターの戦略的投資と先進治療に対する有利な規制環境が、この優位性をさらに強化した。

ヨーロッパレッドバイオテクノロジー市場動向

ヨーロッパレッドバイオテクノロジー市場は、がん罹患率の増加や新製品発売などの要因により、2024年に世界市場で大きなシェアを占めた。2024年2月、EU委員会はベリックス社の遺伝子編集療法を鎌状赤血球症および輸血依存性βサラセミアの治療薬として承認し、8,000人の適格患者が画期的な治療法へのアクセスを可能にした。

アジア太平洋レッドバイオテクノロジー市場動向

アジア太平洋レッドバイオテクノロジー市場は予測期間中、16.0%という最速のCAGRで成長すると見込まれている。インドや中国などのアジア太平洋新興経済国がこの地域の成長に大きく寄与している。この成長は官民連携、事業拡大、政府主導の施策に起因する。2024年10月、帝人株式会社とHilleman Labは、細胞・遺伝子治療分野におけるCDMO事業の拡大を促進するための戦略的提携を確立する覚書(MOU)の締結を発表した。

主要レッドバイオテクノロジー企業の洞察

多様な用途におけるレッドバイオテクノロジーの需要増加が市場機会を拡大している。各社は市場シェア拡大に向け、新製品発売、提携、買収などの戦略的取り組みを推進している。世界のレッドバイオテクノロジー業界における主要企業には、メルクKGaA、F.ホフマン・ラ・ロシュ社、ファイザー社などが挙げられる。

- ファイザー社は医薬品・バイオテクノロジーを専門とする米国系多国籍企業である。同社は様々な治療領域におけるワクチン・医薬品開発に注力し、革新的な技術で重大な健康課題に取り組んでいる。

主要レッドバイオテクノロジー企業:

以下はレッドバイオテクノロジー市場における主要企業である。これらの企業は総じて最大の市場を占め、業界の動向を主導している。

- Merck KGaA

- F. Hoffmann-La Roche Ltd

- Pfizer Inc.

- Regeneron Pharmaceuticals, Inc.

- AstraZeneca

- Takeda Pharmaceutical Company Limited

- Gilead Sciences, Inc.

- Biogen

- Amgen Inc.

- Celgene Corporation (acquired by Bristol-Myers Squibb Company)

最近の動向

- 2025年5月、アンジェルマン症候群財団は、アンジェルマン症候群(AS)治療のためのAAV遺伝子治療薬MVX-220の治験薬申請(IND)が米国FDAにより承認されたことを発表しました。

グローバル赤色バイオテクノロジー市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析を提供するとともに、グローバル、地域、国レベルでの収益成長を予測します。本調査では、Grand View Researchは製品、エンドユース、地域に基づいてグローバル赤色バイオテクノロジー市場レポートをセグメント化しています:

- 製品別展望(収益、10億米ドル、2018年~2030年)

- モノクローナル抗体

- ポリクローナル抗体

- 組換えタンパク質

- ワクチン

- 細胞ベース免疫療法製品

- 遺伝子治療製品

- 細胞治療製品

- 組織工学製品

- 幹細胞

- 細胞培養

- ウイルスベクター

- 酵素

- キットおよび試薬

- 動物モデル

- 分子診断

- その他

- エンドユーザー別展望(収益、10億米ドル、2018年~2030年)

- 学術研究機関

- CMOおよびCRO

- 製薬・バイオテクノロジー企業

- その他

- 地域別展望(収益、10億米ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- オーストラリア

- タイ

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- UAE

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 最終用途

1.2.3 地域範囲

1.2.4 推定値と予測期間

1.3 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品別見通し

2.2.2. 最終用途別見通し

2.2.3. 地域別見通し

2.3. 競争環境洞察

第3章 レッドバイオテクノロジー市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.1.2. 関連/補助市場展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.2. 市場抑制要因分析

3.3. レッドバイオテクノロジー市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購買者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争的対立

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.4. レッドバイオテクノロジー市場:パイプライン分析

第4章 レッドバイオテクノロジー市場:製品推定値とトレンド分析

4.1. 製品セグメントダッシュボード

4.2. レッドバイオテクノロジー市場:製品動向分析

4.3. 製品別グローバルレッドバイオテクノロジー市場規模とトレンド分析、2018年から2030年(10億米ドル)

4.4. モノクローナル抗体

4.4.1. 市場推定値と予測、2018年から2030年(10億米ドル)

4.5. ポリクローナル抗体

4.5.1. 市場の規模と予測 2018年から2030年(10億米ドル)

4.6. 組換えタンパク質

4.6.1. 市場の規模と予測 2018年から2030年(10億米ドル)

4.7. ワクチン

4.7.1. 市場の規模と予測 2018年から2030年 (10億米ドル)

4.8. 細胞ベース免疫療法製品

4.8.1. 市場規模予測(2018年~2030年、10億米ドル)

4.9. 遺伝子治療製品

4.9.1. 市場規模予測(2018年~2030年、10億米ドル)

4.10. 細胞治療製品

4.10.1. 市場の規模予測と見通し 2018年から2030年(10億米ドル)

4.11. 組織工学製品

4.11.1. 市場の規模予測と見通し 2018年から2030年(10億米ドル)

4.12. 幹細胞

4.12.1. 市場の規模予測と見通し 2018年から2030年 (10億米ドル)

4.13. 細胞培養

4.13.1. 市場規模予測(2018年~2030年)(10億米ドル)

4.14. ウイルスベクター

4.14.1. 市場規模予測(2018年~2030年) (10億米ドル)

4.15. 酵素

4.15.1. 市場規模予測と見通し 2018年から2030年 (10億米ドル)

4.16. キットおよび試薬

4.16.1. 市場規模予測と見通し 2018年から2030年 (10億米ドル)

4.17. 動物モデル

4.17.1. 市場の規模と予測 2018年から2030年(10億米ドル)

4.18. 分子診断

4.18.1. 市場の規模と予測 2018年から2030年(10億米ドル)

4.19. その他

4.19.1. 市場の規模と予測 2018年から2030年(10億米ドル)

第5章 レッドバイオテクノロジー市場:最終用途別推定値とトレンド分析

5.1 最終用途セグメントダッシュボード

5.2 レッドバイオテクノロジー市場:最終用途別動向分析

5.3 グローバルレッドバイオテクノロジー市場規模とトレンド分析(最終用途別、2018年~2030年、10億米ドル)

5.4. 学術研究機関

5.4.1. 市場の推定値と予測 2018年から2030年(10億米ドル)

5.5. CMOおよびCRO

5.5.1. 市場の推定値と予測 2018年から2030年(10億米ドル)

5.6. 製薬・バイオテクノロジー企業

5.6.1. 市場推定値と予測 2018年から2030年(10億米ドル)

5.7. その他

5.7.1. 市場推定値と予測 2018年から2030年(10億米ドル)

第6章 レッドバイオテクノロジー市場:地域別推定値と動向分析

6.1. 地域別市場ダッシュボード

6.2. 地域別市場シェア分析(2024年及び2030年)

6.3. 地域別レッドバイオテクノロジー市場:主要ポイント

6.4. 北米

6.4.1. 米国

6.4.1.1. 主要国の動向

6.4.1.2. 規制枠組み/償還構造

6.4.1.3. 競争状況

6.4.1.4. 米国市場予測(2018年~2030年、10億米ドル)

6.4.2. カナダ

6.4.2.1. 主要国の動向

6.4.2.2. 規制枠組み/償還構造

6.4.2.3. 競争状況

6.4.2.4. カナダ市場規模推計と予測 2018~2030年(10億米ドル)

6.4.3. メキシコ

6.4.3.1. 主要な国別動向

6.4.3.2. 規制枠組み/償還構造

6.4.3.3. 競争環境

6.4.3.4. メキシコ市場規模予測(2018年~2030年、10億米ドル)

6.5. ヨーロッパ

6.5.1. 英国

6.5.1.1. 主要な国別動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競争環境

6.5.1.4. 英国市場予測(2018年~2030年、10億米ドル)

6.5.2. ドイツ

6.5.2.1. 主要国の動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競争環境

6.5.2.4. ドイツ市場予測(2018~2030年、10億米ドル)

6.5.3. フランス

6.5.3.1. 主要国の動向

6.5.3.2. 規制枠組み/償還構造

6.5.3.3. 競争状況

6.5.3.4. フランス市場の予測(2018年~2030年、10億米ドル)

6.5.4. イタリア

6.5.4.1. 主要国の動向

6.5.4.2. 規制の枠組み/償還構造

6.5.4.3. 競争状況

6.5.4.4. イタリア市場の予測(2018年~2030年、10億米ドル)

6.5.5. スペイン

6.5.5.1. 主要な国別動向

6.5.5.2. 規制枠組み/償還構造

6.5.5.3. 競争環境

6.5.5.4. スペイン市場の予測と見通し 2018年から2030年(10億米ドル)

6.5.6. ノルウェー

6.5.6.1. 主要な国別動向

6.5.6.2. 規制枠組み/償還構造

6.5.6.3. 競争状況

6.5.6.4. ノルウェー市場の予測と見通し 2018年から2030年(10億米ドル)

6.5.7. スウェーデン

6.5.7.1. 主要な国別動向

6.5.7.2. 規制枠組み/償還構造

6.5.7.3. 競争状況

6.5.7.4. スウェーデン市場予測と見通し 2018年から2030年(10億米ドル)

6.5.8. デンマーク

6.5.8.1. 主要な国別動向

6.5.8.2. 規制枠組み/償還構造

6.5.8.3. 競争状況

6.5.8.4. デンマーク市場予測(2018年~2030年、10億米ドル)

6.6. アジア太平洋地域

6.6.1. 日本

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競争環境

6.6.1.4. 2018年から2030年までの日本市場の推定および予測(10億米ドル

6.6.2. 中国

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競争状況

6.6.2.4. 中国市場の見積もりと予測 2018年から2030年(10億米ドル)

6.6.3. インド

6.6.3.1. 主要国の動向

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競争状況

6.6.3.4. インド市場予測と見通し 2018年から2030年(10億米ドル)

6.6.4. オーストラリア

6.6.4.1. 主要国の動向

6.6.4.2. 規制枠組み/償還構造

6.6.4.3. 競争状況

6.6.4.4. オーストラリア市場推定値と予測 2018年から2030年(10億米ドル)

6.6.5. 韓国

6.6.5.1. 主要な国別動向

6.6.5.2. 規制枠組み/償還構造

6.6.5.3. 競争状況

6.6.5.4. 韓国市場推定値と予測 2018年から2030年 (10億米ドル)

6.6.6. タイ

6.6.6.1. 主要な国別動向

6.6.6.2. 規制枠組み/償還構造

6.6.6.3. 競争状況

6.6.6.4. タイ市場予測と見通し 2018年から2030年(10億米ドル)

6.7. 中南米

6.7.1. ブラジル

6.7.1.1. 主要国の動向

6.7.1.2. 規制枠組み/償還構造

6.7.1.3. 競争環境

6.7.1.4. ブラジル市場の予測と見通し 2018年から2030年(10億米ドル)

6.7.2. アルゼンチン

6.7.2.1. 主要国の動向

6.7.2.2. 規制枠組み/償還構造

6.7.2.3. 競争環境

6.7.2.4. アルゼンチン市場予測(2018~2030年、10億米ドル)

6.8. 中東・アフリカ(MEA)

6.8.1. 南アフリカ

6.8.1.1. 主要な国別動向

6.8.1.2. 規制枠組み/償還構造

6.8.1.3. 競争状況

6.8.1.4. 南アフリカ市場規模予測(2018年~2030年、10億米ドル)

6.8.2. サウジアラビア

6.8.2.1. 主要な国別動向

6.8.2.2. 規制枠組み/償還構造

6.8.2.3. 競争環境

6.8.2.4. サウジアラビア市場規模予測(2018年~2030年、10億米ドル)

6.8.3. UAE

6.8.3.1. 主要な国別動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競争状況

6.8.3.4. アラブ首長国連邦の市場規模予測(2018年~2030年、10億米ドル)

6.8.4. クウェート

6.8.4.1. 主な国の動向

6.8.4.2. 規制の枠組み/償還構造

6.8.4.3. 競争状況

6.8.4.4. クウェート市場推定値と予測 2018年から2030年(10億米ドル)

第7章 競争環境

7.1. 主要市場参加者別の最近の動向と影響分析

7.2. 企業/競争の分類

7.3. ベンダー環境

7.3.1. 主要企業ヒートマップ分析、2024年

7.4. 企業プロファイル

7.4.1. メルクKGaA

7.4.1.1. 会社概要

7.4.1.2. 財務実績

7.4.1.3. 製品ベンチマーキング

7.4.1.4. 戦略的取り組み

7.4.2. F. ホフマン・ラ・ロシュ社

7.4.2.1. 会社概要

7.4.2.2. 財務実績

7.4.2.3. 製品ベンチマーキング

7.4.2.4. 戦略的取り組み

7.4.3. ファイザー株式会社

7.4.3.1. 会社概要

7.4.3.2. 財務実績

7.4.3.3. 製品ベンチマーキング

7.4.3.4. 戦略的取り組み

7.4.4. レジェネロン・ファーマシューティカルズ社

7.4.4.1. 会社概要

7.4.4.2. 財務実績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的取り組み

7.4.5. アストラゼネカ

7.4.5.1. 会社概要

7.4.5.2. 財務実績

7.4.5.3. 製品ベンチマーキング

7.4.5.4. 戦略的取り組み

7.4.6. 武田薬品工業株式会社

7.4.6.1. 会社概要

7.4.6.2. 財務実績

7.4.6.3. 製品ベンチマーキング

7.4.6.4. 戦略的取り組み

7.4.7. ギリアド・サイエンシズ社

7.4.7.1. 会社概要

7.4.7.2. 財務実績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的取り組み

7.4.8. バイオジェン

7.4.8.1. 会社概要

7.4.8.2. 財務実績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的取り組み

7.4.9. アムジェン社

7.4.9.1. 会社概要

7.4.9.2. 財務実績

7.4.9.3. 製品ベンチマーキング

7.4.9.4. 戦略的取り組み

7.4.10. セルジーン社(ブリストル・マイヤーズ スクイブ社に買収)

7.4.10.1. 会社概要

7.4.10.2. 財務実績

7.4.10.3. 製品ベンチマーキング

7.4.10.4. 戦略的取り組みa

表一覧

表1 略語一覧

表2 地域別グローバルレッドバイオテクノロジー市場、2018年~2030年(10億米ドル)

表3 製品別グローバルレッドバイオテクノロジー市場、2018年~2030年(10億米ドル)

表4 最終用途別グローバルレッドバイオテクノロジー市場、2018年~2030年(10億米ドル)

表5 北米レッドバイオテクノロジー市場、国別、2018年~2030年(10億米ドル)

表6 北米レッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表7 北米レッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表8 米国レッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表9 米国レッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表10 カナダレッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表 11 カナダのレッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表 12 メキシコのレッドバイオテクノロジー市場、製品別、2018年~2030年 (10億米ドル)

表13 メキシコ赤バイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表14 ヨーロッパ赤バイオテクノロジー市場、国別、2018年~2030年(10億米ドル)

表15 ヨーロッパ赤バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表16 ヨーロッパレッドバイオテクノロジー市場、用途別、2018年~2030年(10億米ドル)

表17 ドイツレッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表18 ドイツレッドバイオテクノロジー市場、用途別、2018年~2030年(10億米ドル)

表19 イギリス赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表20 イギリス赤色バイオテクノロジー市場、最終用途別、2018年 – 2030年(10億米ドル)

表21 フランス赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表22 フランス赤色バイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表23 イタリア赤色バイオテクノロジー市場、製品別、2018年~2030年 (10億米ドル)

表24 イタリア赤バイオテクノロジー市場、用途別、2018年~2030年(10億米ドル)

表25 スペイン赤バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表26 スペイン赤色バイオテクノロジー市場、用途別、2018年~2030年(10億米ドル)

表27 デンマーク赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表28 デンマーク赤色バイオテクノロジー市場、用途別、2018年~2030年(10億米ドル)

表 29 スウェーデン レッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表 30 スウェーデン レッドバイオテクノロジー市場、最終用途別、2018年~2030年 (10億米ドル)

表31 ノルウェー赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表32 ノルウェー赤色バイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表33 アジア太平洋地域赤色バイオテクノロジー市場、国別、2018年~2030年(10億米ドル)

表34 アジア太平洋レッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表35 アジア太平洋レッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表36 中国レッドバイオテクノロジー市場、製品別、2018年~2030年 (10億米ドル)

表37 中国レッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表38 日本レッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表39 日本レッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表40 インド赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表41 インド赤色バイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表42 韓国赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表43 韓国レッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表44 オーストラリアレッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表45 オーストラリアレッドバイオテクノロジー市場、最終用途別、2018年~2030年 (10億米ドル)

表46 タイのレッドバイオテクノロジー市場、製品別、2018年~2030年 (10億米ドル)

表47 タイのレッドバイオテクノロジー市場、最終用途別、2018年~2030年 (10億米ドル)

表48 中南米のレッドバイオテクノロジー市場、国別、2018年~2030年 (10億米ドル)

表49 中南米赤色バイオテクノロジー市場、製品別、2018年~2030年 (10億米ドル)

表50 中南米学術研究機関市場、最終用途別、2018年~2030年 (10億米ドル)

表51 中南米赤色バイオテクノロジー市場、用途別、2018年~2030年(10億米ドル)

表52 ブラジル赤色バイオテクノロジー市場、製品別、2018年~2030年 (10億米ドル)

表53 ブラジル赤色バイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表54 アルゼンチン赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表55 アルゼンチン赤色バイオテクノロジー市場、用途別、2018年~2030年(10億米ドル)

表56 中東・アフリカ赤色バイオテクノロジー市場、地域別、2018年~2030年(10億米ドル)

表57 中東・アフリカ赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表58 中東・アフリカレッドバイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表59 南アフリカレッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表60 南アフリカレッドバイオテクノロジー市場、最終用途別、2018年~2030年 (10億米ドル)

表61 サウジアラビア赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表62 サウジアラビア赤色バイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

表63 アラブ首長国連邦(UAE)のレッドバイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表64 アラブ首長国連邦(UAE)のレッドバイオテクノロジー市場、最終用途別、2018年~2030年 (10億米ドル)

表65 クウェート赤色バイオテクノロジー市場、製品別、2018年~2030年(10億米ドル)

表66 クウェート赤色バイオテクノロジー市場、最終用途別、2018年~2030年(10億米ドル)

図一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 一次調査パターン

図4 一次インタビュー

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模測定と予測

図7 市場シェア評価のためのQFDモデリング

図8 市場策定と検証

図9 レッドバイオテクノロジー市場:市場見通し

図10 レッドバイオテクノロジー競争力インサイト

図11 親市場見通し

図12 関連/補助市場見通し

図13 浸透率と成長過程見込みマッピング

図14 業界バリューチェーン分析

図15 レッドバイオテクノロジー市場推進要因の影響

図16 レッドバイオテクノロジー市場抑制要因の影響

図17 レッドバイオテクノロジー市場戦略的イニシアチブ分析

図18 レッドバイオテクノロジー市場:製品動向分析

図19 レッドバイオテクノロジー市場:製品見通しと主要ポイント

図20 モノクローナル抗体市場規模推計と予測(2018-2030年)

図21 ポリクローナル抗体市場規模推計と予測(2018-2030年)

図22 組換えタンパク質市場規模予測(2018-2030年)

図23 ワクチン市場規模予測(2018-2030年)

図24 細胞ベース免疫療法製品市場規模予測(2018-2030年)

図25 遺伝子治療製品市場規模予測(2018-2030年)

図26 細胞治療製品市場規模予測(2018-2030年)

図27 組織工学製品市場規模予測(2018-2030年)

図28 幹細胞市場規模予測(2018年~2030年)

図29 細胞培養市場規模予測(2018年~2030年)

図30 ウイルスベクター市場規模予測(2018年~2030年)

図31 酵素市場規模予測(2018年~2030年) – 2030年

図32 キットおよび試薬療法市場規模予測(2018年~2030年)

図33 動物モデル市場規模予測(2018年~2030年)

図34 分子診断市場規模予測(2018-2030年)

図35 その他市場規模予測(2018-2030年)

図36 レッドバイオテクノロジー市場:最終用途別動向分析

図37 レッドバイオテクノロジー市場:最終用途別展望と主要ポイント

図38 学術研究機関市場規模予測(2018-2030年)

図39 CMO・CRO市場規模予測(2018-2030年)

図40 製薬・バイオテクノロジー企業市場規模予測(2018-2030年)

図41 その他市場の見積もりと予測、2018年~2030年

図42 グローバルレッドバイオテクノロジー市場:地域別動向分析

図43 グローバルレッドバイオテクノロジー市場:地域別見通しと主要ポイント

図44 北米市場の見積もりと予測、2018年~2030年

図45 米国市場の規模と予測(2018-2030年)

図46 カナダ市場の規模と予測(2018-2030年)

図47 メキシコ市場の規模と予測(2018-2030年)

図48 ヨーロッパ市場予測(2018-2030年)

図49 英国市場予測(2018-2030年)

図50 ドイツ市場予測(2018-2030年)

図51 フランス市場予測(2018-2030年)

図52 イタリア市場の見積もりと予測、2018年~2030年

図53 スペイン市場の見積もりと予測、2018年~2030年

図54 デンマーク市場の見積もりと予測、2018年~2030年

図55 スウェーデン市場の見積もりと予測、2018年~2030年

図56 ノルウェー市場推定値と予測、2018年~2030年

図57 アジア太平洋市場推定値と予測、2018年~2030年

図58 中国市場推定値と予測、2018年~2030年

図59 日本市場推定値と予測、2018年~2030年

図 60 インド市場の見積もりと予測、2018年~2030年

図 61 タイ市場の見積もりと予測、2018年~2030年

図 62 韓国市場の見積もりと予測、2018年~2030年

図 63 オーストラリア市場の見積もりと予測、2018年~2030年

図 64 中南米市場推定値と予測、2018年~2030年

図65 ブラジル市場推定値と予測、2018年~2030年

図66 アルゼンチン市場推定値と予測、2018年~2030年

図67 中東・アフリカ市場推定値と予測、2018年~2030年

図68 南アフリカ市場推定値と予測、2018年~2030年

図69 サウジアラビア市場推定値と予測、2018年~2030年

図70 UAE市場推定値と予測、2018年~2030年

図71 クウェート市場推定値と予測、2018年~2030年

| ※参考情報 レッドバイオテクノロジーは、生物学と技術の融合によって医療分野の革新を目指すバイオテクノロジーの一分野です。この分野は主に医薬品の開発、治療法の改善、疾病の予防を目的としており、特に遺伝子工学、細胞培養、再生医療などの技術を活用しています。レッドバイオテクノロジーは、世界中で新しい治療法や医薬品の発見を後押ししており、これにより多くの疾患に対する新たなアプローチが生まれています。 レッドバイオテクノロジーにはいくつかの種類があります。一つは、遺伝子治療です。遺伝子治療は、患者の遺伝子を直接修正することで、遺伝的な疾患を治療する方法です。この技術は、特に単一遺伝子疾患の治療に有望視されています。次に、細胞療法があります。細胞療法は、患者から採取された細胞を使用して、さまざまな病状を治療するアプローチです。幹細胞を利用した再生医療もこのカテゴリーに含まれ、損傷した組織や臓器を修復することが目指されています。 さらに、ワクチンの開発もレッドバイオテクノロジーの重要な側面です。新型コロナウイルス感染症(COVID-19)のパンデミックを受けて、mRNAワクチンなどの新しい技術が急速に進展しました。このようなワクチンは、感染症の予防だけでなく、がん免疫療法にも応用されており、さらなる研究が期待されています。 ここで、レッドバイオテクノロジーの用途について考えてみましょう。医薬品の開発はもちろんのこと、癌や自己免疫疾患、代謝異常、感染症の治療においても重要な役割を果たしています。具体的には、モノクローナル抗体や反応性薬剤などがその例です。また、遺伝子スクリーニングや診断法の進展により、早期に病気を発見し、適切な治療を行うための基盤が整いつつあります。 関連技術としては、バイオインフォマティクスや合成生物学があります。バイオインフォマティクスは、生物学的データの解析に特化した情報技術であり、遺伝子の配列や蛋白質の相互作用を理解するのに役立ちます。この分野は、新薬の候補を特定するのに非常に重要な役割を果たしています。一方、合成生物学は、生物の設計や改良を行う分野であり、新しい生物機能の創造が可能です。これにより、より効果的な医薬品や治療法が開発されることが期待されています。 レッドバイオテクノロジーは、今後さらなる発展が見込まれています。特に、個別化医療の分野では、患者の遺伝情報や病歴に基づいた最適な治療法を見つける試みが進行中です。これにより、治療の効果が最大化されることが期待され、患者のQOL向上にも寄与します。また、AIや機械学習の技術が進化することで、大量の医療データを解析し、新しい知見を得ることにも資するでしょう。 そのため、レッドバイオテクノロジーは、医療だけでなく社会全体に大きな影響を与える重要な分野といえます。今後の研究開発に注目し、技術の進展がもたらす新しい治療法や医薬品の登場を期待しています。医学の未来を切り開くこの分野の進展は、特に新興感染症や難治性の疾患に対する解決策を提供する可能性があり、国際的な医療の質向上にも寄与することが予想されます。 レッドバイオテクノロジーは、科学と倫理の交差点に位置するため、研究や開発の際には十分な倫理的配慮が求められます。科学者や医療関係者は、技術の進展に伴う新たな課題についても考慮し、持続可能な未来を築く必要があります。このように、レッドバイオテクノロジーは医療の革新に寄与するだけでなく、社会全体に不可欠な要素となっているのです。 |