主なポイント

構成要素別

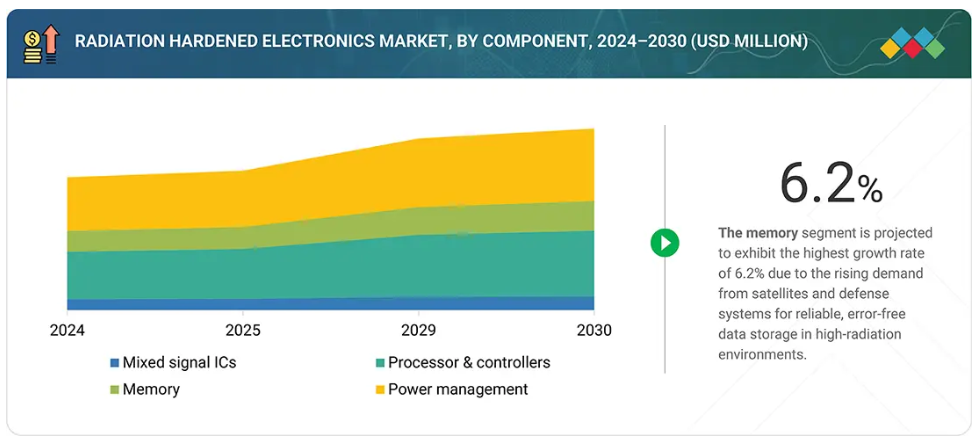

放射線耐性電子市場は、混合信号IC、プロセッサ・コントローラ、メモリ、および電源管理で構成されています。電源管理セグメントは、2030年までに最大の市場シェアを占めると予測されています。電源管理システムの必要性は、市場の成長を牽引する主要な要因であり、その汎用性と、継続的かつ効率的なシステム性能を確保する必要性も同様に重要です。

製造技術別

市場は設計による放射線耐性とプロセスによる放射線耐性に分類されます。設計による放射線耐性セグメントは、予測期間を通じて市場全体をリードすると見込まれています。これらの技術は放射線影響に対する優れた耐性を提供するため、異なる設計戦略を採用しており、衛星や防衛分野での幅広い活用が期待されます。

製品の種類別

市場は製品の種類に基づき、市販品(COTS)と特注品に区分されます。市販品セグメントは予測期間を通じて市場をリードすると見込まれています。その費用対効果、汎用性、適応性により、放射線耐性電子の応用分野で高い需要を集めています。

用途別

用途別では、宇宙(衛星)セグメントが予測期間中に最も高い成長率を示すと予測され、航空宇宙・防衛セグメントが続きます。宇宙用途では放射線耐性電子機器に対する持続的かつ増加する需要が存在します。衛星、探査機、その他の機器は、その実現可能性と有用性を確保するため、過酷な環境に耐え得る性能が求められます。

地域別

アジア太平洋地域は、宇宙探査、防衛近代化、原子力エネルギーへの投資増加により、最も急速に成長する市場と見込まれています。

競争環境

主要市場プレイヤーは、提携や投資を含む有機的・無機的成長戦略の両方を採用しています。主要市場プレイヤーであるマイクロチップ、BAEシステムズ、STマイクロエレクトロニクスは、幅広い製品ポートフォリオで主導的立場にあります。Vorago Technologiesや3D Plusといったニッチ企業は、高信頼性設計における革新をもたらしています。

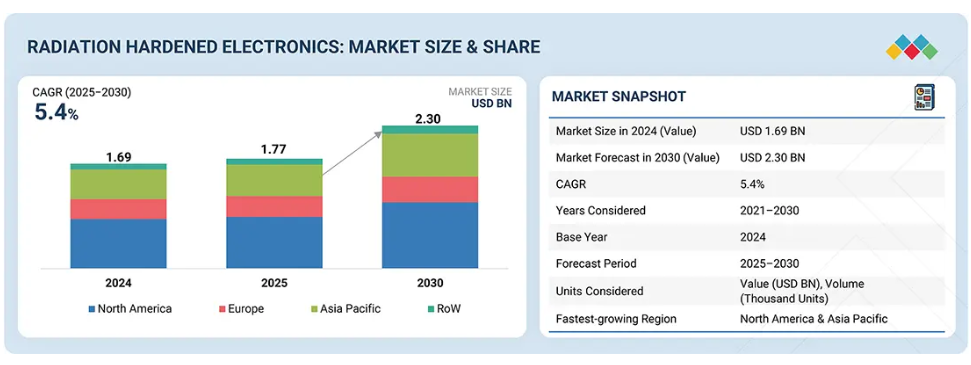

放射線耐性電子産業は、宇宙探査、防衛近代化、原子力エネルギープログラムへの投資増加を背景に、今後10年間で着実な拡大が見込まれます。これらの部品は過酷な放射線環境に耐えるよう設計されており、衛星、軍事システム、重要インフラにおける信頼性の高い性能を保証します。通信・地球観測用衛星の展開拡大と、安全な防衛電子機器への需要増加が採用を促進しています。設計・製造技術の進歩により、放射線耐性電子はより効率的で汎用性が高まり、持続的な世界市場成長の基盤が整いつつあります。

顧客の顧客に影響を与えるトレンドと変革

政府および商業衛星の開発増加、ならびに高軌道長期衛星を含む複数の宇宙ミッションの拡大は、耐放射線性電子市場に成長機会をもたらしています。しかしながら、耐放射線性電子の主要な市場推進要因は、偵察軌道衛星や通信衛星などの低軌道アプリケーションであり、これらはミッションの信頼性確保のために高度な耐放射線性ICを採用しています。

市場エコシステム

放射線耐性電子機器市場のエコシステムは、材料サプライヤー、放射線耐性電子機器メーカー、ファブ施設プロバイダー、システムインテグレーター、ディストリビューター、エンドユーザーで構成されています。放射線耐性電子の主要メーカーには、マイクロチップ・テクノロジー社(アメリカ)、ルネサスエレクトロニクス株式会社(日本)、BAEシステムズ(英国)、インフィニオン・テクノロジーズAG(ドイツ)、STマイクロエレクトロニクス(スイス)、AMD(アメリカ)などが挙げられます。

地域

予測期間中、アジア太平洋地域は世界の放射線耐性電子市場において最も急速に成長する地域となる見込みです。

北米は、NASA、アメリカ防総省、および放射線耐性システムへの需要を継続的に牽引する民間宇宙企業からの多額の投資に支えられ、2030年までに最大の市場シェアを維持すると予想されます。ヨーロッパも、ESAプログラムと進行中の防衛近代化努力に後押しされ、強固な地位を維持しています。一方、アジア太平洋地域は、中国、インド、日本における宇宙ミッションの増加、地域防衛予算の拡大、半導体製造技術の進歩を背景に、最も高いCAGR(年平均成長率)を記録すると予測されています。その他の地域では、ニッチな防衛・エネルギープロジェクトにおいてこれらの技術の採用が進んでいます。

放射線耐性電子機器市場:企業評価マトリックス

放射線耐性電子機器市場マトリックスにおいて、BAEシステムズ(スター)は強力な市場プレゼンスと幅広い製品ポートフォリオで際立っており、世界中の重要な防衛・宇宙プログラムを支えています。過酷な環境に耐える部品開発における同社の長年の専門知識は、軍事、航空宇宙、衛星アプリケーションにおける採用を推進するリーダーとしての地位を確立しています。一方、テキサス・インスツルメンツ(新興リーダー)は、政府および商業宇宙ミッション双方を対象とした革新的な耐放射線性半導体ソリューションにより、着実に勢いを増しています。BAEシステムズが規模と既存プログラムで優位性を保つ中、テキサス・インスツルメンツは次世代プラットフォーム向け耐放射線性マイクロエレクトロニクスの進化に注力することで、リーダーズ・クアドラントへの進出に向けた強い成長可能性を示しています。

主要市場プレイヤー

Microchip Technology Inc. (US)

BAE Systems (UK)

Renesas Electronics Corporation (Japan)

Infineon Technologies AG (Germany)

STMicroelectronics (Switzerland)

1 はじめに 28

1.1 研究目的 28

1.2 市場定義 28

1.2.1 対象市場と地域範囲 28

1.2.2 対象期間 30

1.2.3 対象範囲と除外事項 30

1.3 対象通貨 31

1.4 対象単位 31

1.5 ステークホルダー 31

1.6 制限事項 31

1.7 変更点の概要 32

2 調査方法論 33

2.1 調査データ 33

2.1.1 二次調査および一次調査 35

2.1.2 二次データ 36

2.1.2.1 主要な二次情報源の一覧 36

2.1.2.2 二次情報源からの主要データ 36

2.1.3 一次データ 37

2.1.3.1 一次インタビュー参加者一覧 37

2.1.3.2 主要な産業インサイト 37

2.1.3.3 一次調査の内訳 38

2.1.3.4 一次情報源からの主要データ 38

2.2 市場規模の推定 39

2.2.1 ボトムアップアプローチ 39

2.2.1.1 ボトムアップ分析による市場規模算出手法

(需要側) 40

2.2.2 トップダウンアプローチ 41

2.2.2.1 トップダウン分析による市場規模算出手法

(供給側) 41

2.3 市場細分化とデータ三角測量 41

2.4 調査の前提条件 43

2.5 調査の限界 44

2.6 リスク分析 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 49

4.1 放射線耐性電子機器市場におけるプレイヤーにとっての魅力的な機会 49

4.2 放射線耐性電子機器市場、製品タイプ別 50

4.3 製造技術別放射線耐性電子機器市場 50

4.4 構成部品別放射線耐性電子機器市場 51

4.5 地域別放射線耐性電子機器市場 51

5 市場概要 52

5.1 はじめに 52

5.2 市場動向 53

5.2.1 推進要因 54

5.2.1.1 情報収集・監視・偵察(ISR)活動の増加 54

5.2.1.2 帯域幅、データ処理、メモリ部品に対する需要の高まり 55

5.2.1.3 手頃な価格の衛星通信への注目の高まり 55

5.2.1.4 原子力エネルギーによる発電量の増加 56

5.2.2 抑制要因 56

5.2.2.1 試験環境構築における課題 57

5.2.2.2 放射線耐性製品の開発に伴う高コスト 57

5.2.3 機会 57

5.2.3.1 世界的な宇宙ミッションの増加 58

5.2.3.2 再構成可能な放射線耐性電子への需要の高まり 58

5.2.3.3 宇宙衛星における市販部品(COTS)の使用増加 58

5.2.4 課題 59

5.2.4.1 ハイエンド消費者からのカスタマイズ要求 59

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 59

5.4 価格分析 60

5.4.1 主要メーカー別、コンポーネントの種類別、2024年における電源管理製品の平均販売価格

60

5.4.2 主要メーカー別、2024年におけるA/DおよびD/Aコンバーターの平均販売価格 61

5.4.3 主要メーカー別プロセッサ・コントローラ平均販売価格(2024年) 62

5.4.4 主要メーカー別メモリ製品平均販売価格(2024年) 62

5.5 バリューチェーン分析 63

5.6 エコシステム分析 65

5.7 投資および資金調達シナリオ 66

5.8 技術分析 67

5.8.1 主要技術 67

5.8.1.1 耐放射線性半導体 67

5.8.1.2 耐放射線性設計技術 67

5.8.1.3 耐放射線性パッケージング 67

5.8.2 補完技術 68

5.8.2.1 放射線試験およびシミュレーションツール 68

5.8.2.2 熱管理ソリューション 68

5.8.3 関連技術 68

5.8.3.1 衛星および宇宙システム 68

5.8.3.2 防衛用電子機器および航空電子機器 69

5.8.3.3 量子および極低温電子 69

5.9 ポーターの5つの力分析 69

5.9.1 競争の激しさ 71

5.9.2 供給者の交渉力 71

5.9.3 購入者の交渉力 71

5.9.4 代替品の脅威 71

5.9.5 新規参入の脅威 72

5.10 主要な利害関係者および購買基準 72

5.10.1 購買プロセスにおける主要な利害関係者 72

5.10.2 購買基準 73

5.11 事例研究分析 73

5.11.1 アメリカ国防総省、放射線耐性技術を90mmプロセス強化技術へ発展させるためスカイウォーター社技術へ投資 74

5.11.2 AACマイクロテックと東北大学、衛星向け4Mビット

MRAMデバイスの統合を実現 74

5.11.3 陸軍調達司令部、BAEシステムズへの投資によりRHBDマイクロエレクトロニクスの開発を加速 75

5.11.4 NASA および空軍研究所が放射線耐性電子メモリ実験への参加企業としてボラゴ社を選定 75

5.11.5 マーキュリー・システムズ社、低軌道衛星の主要サプライヤー2社向けに3U TRRUST-STOR VPX RTを開発 76

5.12 貿易分析 76

5.12.1 輸入シナリオ(HSコード8541) 76

5.12.2 輸出シナリオ(HSコード8541) 77

5.13 特許分析 79

5.14 主要会議・イベント(2025年~2026年) 81

5.15 規制環境 82

5.15.1 規制機関、政府機関、その他の組織 82

5.15.2 規格と規制 85

5.16 放射線耐性電子市場へのAIの影響 86

5.16.1 はじめに 86

5.16.2 主なユースケースと市場の可能性 87

5.17 2025年アメリカ関税が放射線耐性電子市場に与える影響 88

5.17.1 はじめに 88

5.17.2 主な関税率 89

5.17.3 価格への影響分析 90

5.17.4 国・地域への影響 90

5.17.4.1 アメリカ 90

5.17.4.2 ヨーロッパ 91

5.17.4.3 アジア太平洋地域 91

5.17.5 アプリケーションへの影響 92

6 放射線耐性電子材料および包装の種類 94

6.1 はじめに 94

6.2 材料 94

6.2.1 シリコン 94

6.2.2 シリコンカーバイド(SiC) 95

6.2.3 窒化ガリウム(GaN) 95

6.2.4 ガリウムヒ素(GaAs) 96

6.3 パッケージの種類 96

6.3.1 フリップチップ 96

6.3.2 セラミックパッケージ 97

7 放射線耐性電子市場、部品別 98

7.1 はじめに 99

7.2 ミックスドシグナルIC 100

7.2.1 A/DおよびD/Aコンバータ 102

7.2.1.1 宇宙用途での使用増加がセグメント成長を後押し 102

7.2.2 マルチプレクサ及び抵抗器 103

7.2.2.1 宇宙飛行におけるデータ収集システムの需要増加がセグメント成長を促進 103

7.3 プロセッサ及びコントローラ 104

7.3.1 MPU 106

7.3.1.1 宇宙・防衛用途向けマルチコアプロセッサの開発が活発化、セグメント成長を促進 106

7.3.2 MCU 108

7.3.2.1 宇宙機サブシステムでの普及がセグメント成長を加速 108

7.3.3 ASIC 109

7.3.3.1 高度にカスタマイズされた設計要件に対応する能力がセグメント成長に寄与 109

7.3.4 FPGA 110

7.3.4.1 電子設計の再設計や手動更新に関連するコスト削減によるセグメント成長の促進 110

7.4 メモリ 112

7.4.1 揮発性メモリ 114

7.4.1.1 DRAM 115

7.4.1.1.1 低保持時間と帯域幅の拡大によるセグメント成長の促進 115

7.4.1.2 SRAM 115

7.4.1.2.1 衛星画像処理アプリケーションにおける高い採用率によるセグメント成長の促進 115

7.4.2 不揮発性メモリ 116

7.4.2.1 MRAM 117

7.4.2.1.1 宇宙空間における放射線及び電離放射線への耐性により、セグメント成長を促進する 117

7.4.2.2 フラッシュメモリ 117

7.4.2.2.1 過酷な放射線環境への耐性により、セグメント成長に貢献する 117

7.4.2.3 その他のメモリ部品 118

7.5 電源管理 118

7.5.1 MOSFET 120

7.5.1.1 宇宙空間用途での採用増加によるセグメント成長の促進 120

7.5.2 ダイオード 121

7.5.2.1 高電圧および電気的放射線耐性の向上によるセグメント成長の促進 121

7.5.3 サイリスタ 122

7.5.3.1 航空宇宙用電力システムの電子変換器への採用による市場牽引 122

7.5.4 IGBT 123

7.5.4.1 高電流密度および低電力損失特性によるセグメント成長の加速 123

7.6 その他の部品(定性的) 125

8 放射線耐性電子市場、

製造技術別 126

8.1 はじめに 127

8.2 設計による放射線耐性(RHBD) 128

8.2.1 過酷な環境下における電子部品の信頼性向上能力がセグメント成長を促進する 128

8.2.2 総電離線量(TID) 131

8.2.3 単一事象効果 (SEE) 131

8.3 プロセスによる放射線耐性(RHBP) 132

8.3.1 放射線による劣化効果への感度低減によるセグメント成長の促進 132

8.3.2 絶縁体上シリコン(SOI) 135

8.3.3 サファイア上シリコン(SOS) 135

8.4 ソフトウェアによる放射線耐性強化(RHBS)(定性的) 135

9 放射線耐性電子市場、製品タイプ別 136

9.1 はじめに 137

9.2 市販品 138

9.2.1 低コストの利点による商業衛星および軍事衛星での採用増加が市場を牽引 138

9.3 カスタムメイド 141

9.3.1 防衛ミッションクリティカル用途における高い選好性がセグメント成長を加速 141

10 放射線耐性電子市場、用途別 145

10.1 はじめに 146

10.2 宇宙(衛星) 147

10.2.1 商業 149

10.2.1.1 セグメント成長に寄与する、グローバルポジショニングシステムおよびナビゲーションシステムの普及 149

10.2.1.2 小型衛星 150

10.2.1.3 ニュー・スペース 150

10.2.1.4 ナノ衛星 150

10.2.2 軍事 151

10.2.2.1 高レベルの放射線に耐える高品質部品の需要がセグメント成長を促進 151

10.3 航空宇宙・防衛 151

10.3.1 兵器・ミサイル 153

10.3.1.1 防衛用途における信頼性の高い電子の採用によるセグメント成長の加速 153

10.3.2 車両/航空電子機器 153

10.3.2.1 セグメント成長に貢献するため、極限の放射線と温度に耐えることに注力 153

10.4 原子力発電所 153

10.4.1 セグメント成長を促進するため、発電量の増加に重点を置く 153

10.5 医療 154

10.5.1 埋め込み型医療機器 156

10.5.1.1 技術革新の急速な進展によるセグメント成長の加速 156

10.5.2 放射線医学 156

10.5.2.1 画像診断技術における電離放射線への依存がセグメント成長を促進する 156

10.6 その他の応用分野 156

11 地域別放射線耐性電子機器市場 158

11.1 はじめに 159

11.2 北米 161

11.2.1 南米アメリカのマクロ経済見通し 161

11.2.2 アメリカ 163

11.2.2.1 政府および民間機関による宇宙ミッションの増加が市場を牽引 163

11.2.3 カナダ 163

11.2.3.1 宇宙探査に関連する政府の取り組みが市場成長を促進する 163

11.2.4 メキシコ 164

11.2.4.1 拡大する経済と商業宇宙衛星事業がセグメント成長を促進する 164

11.3 ヨーロッパ 164

11.3.1 ヨーロッパのマクロ経済見通し 164

11.3.2 英国 166

11.3.2.1 市場成長を促進する宇宙分野支援のための政府主導の取り組みの増加 166

11.3.3 ドイツ 166

11.3.3.1 放射線耐性電子の需要を押し上げる国家宇宙計画の普及 166

11.3.4 フランス 167

11.3.4.1 市場成長に寄与する宇宙産業におけるパートナーシップの増加 167

11.3.5 その他のヨーロッパ 167

11.4 アジア太平洋地域 168

11.4.1 アジア太平洋地域のマクロ経済見通し 168

11.4.2 中国 170

11.4.2.1 軍事および技術への投資増加が市場成長を加速 170

11.4.3 インド 170

11.4.3.1 地球観測、通信、航法衛星への注目の高まりが市場を牽引 170

11.4.4 日本 171

11.4.4.1 市場成長に寄与する宇宙計画への資金増加 171

11.4.5 韓国 171

11.4.5.1 市場成長を促進するロケット生産の増加 171

11.4.6 その他のアジア太平洋地域 171

11.5 その他の地域 172

11.5.1 中東 172

11.5.1.1 サウジアラビア 173

11.5.1.1.1 市場成長に寄与する野心的な宇宙・防衛イニシアチブ 173

11.5.1.2 アラブ首長国連邦(UAE) 174

11.5.1.2.1 市場を牽引する宇宙計画の拡大と防衛近代化への強い注力 174

11.5.1.3 その他中東地域 174

11.5.2 南米アメリカ 174

11.5.2.1 市場成長を促進する外国宇宙機関からの支援拡大 174

11.5.3 アフリカ 174

11.5.3.1 衛星プログラムへの投資増加が市場成長を加速 174

12 競争環境 176

12.1 概要 176

12.2 主要プレイヤーの戦略/勝つための権利、2019–2025 176

12.3 収益分析、2021–2024 179

12.4 市場シェア分析、2024 180

12.5 企業評価と財務指標 183

12.6 ブランド比較 185

12.7 企業評価マトリックス:主要プレイヤー、2024年 186

12.7.1 スター企業 186

12.7.2 新興リーダー 186

12.7.3 普及型プレイヤー 186

12.7.4 参加企業 186

12.7.5 企業フットプリント:主要プレイヤー、2024年 188

12.7.5.1 企業フットプリント 188

12.7.5.2 地域フットプリント 189

12.7.5.3 コンポーネントフットプリント 190

12.7.5.4 製造技術フットプリント 191

12.7.5.5 製品種類フットプリント 192

12.7.5.6 アプリケーションフットプリント 193

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 194

12.8.1 先進的企業 194

12.8.2 対応力のある企業 194

12.8.3 ダイナミックな企業 194

12.8.4 スタート地点 194

12.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 196

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 196

12.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーキング 197

12.9 競争環境 198

12.9.1 製品発表 198

12.9.2 取引 200

12.9.3 事業拡大 202

13 企業プロファイル 203

13.1 主要企業 203

13.1.1 マイクロチップ技術社 203

13.1.1.1 事業概要 203

13.1.1.2 提供製品・ソリューション・サービス 205

13.1.1.3 最近の動向 207

13.1.1.3.1 製品発表 207

13.1.1.3.2 取引 209

13.1.1.3.3 事業拡大 210

13.1.1.4 MnMの見解 211

13.1.1.4.1 主要強み/競争優位性 211

13.1.1.4.2 戦略的選択 211

13.1.1.4.3 弱み/競合上の脅威 211

13.1.2 BAEシステムズ 212

13.1.2.1 事業概要 212

13.1.2.2 提供製品/ソリューション/サービス 213

13.1.2.3 最近の動向 215

13.1.2.3.1 製品発売 215

13.1.2.3.2 その他の動向 217

13.1.2.4 MnMの見解 217

13.1.2.4.1 主要な強み/勝利の権利 217

13.1.2.4.2 戦略的選択 217

13.1.2.4.3 弱み/競合上の脅威 218

13.1.3 ルネサス エレクトロニクス株式会社 219

13.1.3.1 事業概要 219

13.1.3.2 提供製品・ソリューション・サービス 221

13.1.3.3 最近の動向 222

13.1.3.3.1 製品発表 222

13.1.3.3.2 取引 223

13.1.3.3.3 その他の動向 224

13.1.3.4 MnMの見解 224

13.1.3.4.1 主な強み/勝因 224

13.1.3.4.2 戦略的選択 224

13.1.3.4.3 弱み/競合上の脅威 225

13.1.4 インフィニオン・テクノロジーズAG 226

13.1.4.1 事業概要 226

13.1.4.2 提供製品・ソリューション・サービス 228

13.1.4.3 最近の動向 230

13.1.4.3.1 製品発売 230

13.1.4.3.2 取引 232

13.1.4.3.3 その他の動向 232

13.1.4.4 MnMの見解 233

13.1.4.4.1 主な強み/勝因 233

13.1.4.4.2 戦略的選択 233

13.1.4.4.3 弱み/競合上の脅威 233

13.1.5 STマイクロエレクトロニクス 234

13.1.5.1 事業概要 234

13.1.5.2 提供製品・ソリューション・サービス 235

13.1.5.3 最近の動向 237

13.1.5.3.1 製品発表 237

13.1.5.3.2 取引 239

13.1.5.4 MnMの見解 239

13.1.5.4.1 主な強み/勝因 239

13.1.5.4.2 戦略的選択 240

13.1.5.4.3 弱み/競合上の脅威 240

13.1.6 アドバンスト・マイクロ・デバイセズ社 241

13.1.6.1 事業概要 241

13.1.6.2 提供製品/ソリューション/サービス 243

13.1.6.3 最近の動向 243

13.1.6.3.1 製品発売 243

13.1.6.3.2 取引 244

13.1.7 テキサス・インスツルメンツ社 245

13.1.7.1 事業概要 245

13.1.7.2 提供製品・ソリューション・サービス 247

13.1.7.3 最近の動向 248

13.1.7.3.1 製品発表 248

13.1.7.3.2 取引 249

13.1.7.3.3 その他の動向 250

13.1.8 ハネウェル・インターナショナル社 251

13.1.8.1 事業概要 251

13.1.8.2 提供製品・ソリューション・サービス 252

13.1.8.3 最近の動向 254

13.1.8.3.1 製品発表 254

13.1.8.3.2 取引 255

13.1.8.3.3 その他の動向 255

13.1.9 テレダイン・技術社 256

13.1.9.1 事業概要 256

13.1.9.2 提供製品・ソリューション・サービス 257

13.1.9.3 最近の動向 258

13.1.9.3.1 製品発表 258

13.1.9.3.2 取引 259

13.1.9.3.3 その他の動向 260

13.1.10 TTMテクノロジーズ社 261

13.1.10.1 事業概要 261

13.1.10.2 提供製品・ソリューション・サービス 262

13.1.10.3 最近の動向 263

13.1.10.3.1 製品発売 263

13.1.10.3.2 事業拡大 263

13.2 その他の主要企業 264

13.2.1 タレス 264

13.2.2 アナログ・デバイセズ社 265

13.2.3 データ・デバイス社 266

13.2.4 3Dプラス 267

13.2.5 マーキュリー・システムズ社 268

13.2.6 PCB ピエゾトロニクス社 269

13.2.7 ボラゴ・テクノロジーズ 270

13.2.8 GSI 技術社 271

13.2.9 エバースピン・テクノロジー社 272

13.2.10 セミコンダクター・コンポーネンツ・産業社 273

13.2.11 AITECH 274

13.2.12 マイクロエレクトロニクス研究開発株式会社 275

13.2.13 トライアド・セミコンダクター 276

13.2.14 ゼロ・エラー・システムズ 277

13.2.15 レジリエント・コンピューティング 277

14 付録 278

14.1 ディスカッションガイド 278

14.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 282

14.3 カスタマイズオプション 284

14.4 関連レポート 284

14.5 著者詳細 285

表1 放射線耐性電子市場:対象範囲と除外範囲 30

表2 主要な二次情報源 36

表3 主要インタビュー対象者 37

表4 放射線耐性電子市場:リスク分析 44

表5 主要メーカー提供の電源管理製品の平均販売価格

(部品種類別、2024年) 61

表6 主要メーカー提供A/D及びD/Aコンバータの平均販売価格(2024年) 62

表7 主要メーカー提供プロセッサ及びコントローラの平均販売価格(2024年) 62

表8 主要メーカー提供メモリ製品の平均販売価格(2024年) 63

表8 主要メーカー提供メモリ製品の平均販売価格(2024年) 63

表9 放射線耐性電子機器エコシステムにおける企業の役割 65

表10 ポーターの5つの力分析の影響 70

表10 ポーターの5つの力分析の影響 70

表11 上位3アプリケーションにおける購買プロセスへのステークホルダーの影響 72

表12 上位3アプリケーションにおける主要購買基準 73

表13 HSコード8541準拠製品の輸入データ(国別、

2020–2024年(百万米ドル)) 77

表14 HSコード8541準拠製品の輸出データ(国別、2020-2024年、百万米ドル) 78

表15 主要特許リスト(2021-2025年) 80

表16 主要会議・イベント一覧、2025年~2026年 81

表17 北米:規制機関、政府機関、

その他の組織 83

表18 ヨーロッパ:規制機関、政府機関、

その他の組織 83

表19 アジア太平洋地域:規制機関、政府機関、

その他の組織 84

表20 その他の地域:規制機関、政府機関、

その他の組織 84

表21 米国調整済み相互関税率 89

表22 放射線耐性電子機器市場、構成部品別、

2021–2024年(百万米ドル) 99

表23 放射線耐性電子機器市場、構成部品別、

2025–2030年 (百万米ドル) 99

表24 混合信号IC:放射線耐性電子市場、

種類別、2021–2024年(百万米ドル) 100

表25 ミックスドシグナルIC:放射線耐性電子市場、

種類別、2025年~2030年(百万米ドル) 100

表26 ミックスドシグナルIC:放射線耐性電子市場、

製造技術別、2021年~2024年(百万米ドル) 101

表27 ミックスドシグナルIC:放射線耐性電子市場、

製造技術別、2025–2030年(百万米ドル) 101

表28 ミックスドシグナルIC:放射線耐性電子市場、

製品タイプ別、2021–2024年(百万米ドル) 101

表29 混合信号IC:放射線耐性電子市場、製品種類別、2025年~2030年 (百万米ドル) 101

表30 A/DおよびD/Aコンバータ:放射線耐性電子市場、

製造技術別、2021年~2024年 (百万米ドル) 102

表31 A/DおよびD/Aコンバーター:放射線耐性電子市場、

製造技術別、2025年~2030年 (百万米ドル) 102

表32 A/DおよびD/Aコンバーター:放射線耐性電子市場、

製品種類別、2021年~2024年(百万米ドル) 102

表33 A/DおよびD/Aコンバーター:放射線耐性電子市場、製品種類別、2025年~2030年(百万米ドル) 103

表34 マルチプレクサ及び抵抗器:放射線耐性電子市場、

製造技術別、2021年~2024年(百万米ドル) 103

表35 マルチプレクサ及び抵抗器:放射線耐性電子市場、

製造技術別、2025年~2030年(百万米ドル) 103

表36 マルチプレクサ及び抵抗器:放射線耐性電子市場、

製品タイプ別、2021年~2024年 (百万米ドル) 104

表37 マルチプレクサ及び抵抗器:放射線耐性電子機器市場、

製品種類別、2025年~2030年(百万米ドル) 104

表38 プロセッサ及びコントローラ: 放射線耐性電子機器市場、種類別、2021年~2024年(百万米ドル) 104

表39 プロセッサ及びコントローラ:放射線耐性電子機器市場、種類別、2025年~2030年(百万米ドル) 105

表40 プロセッサおよびコントローラ:放射線耐性電子市場、種類別、2021年~2024年(千台) 105

表41 プロセッサおよびコントローラ:放射線耐性電子機器市場、種類別、2025年~2030年(千台) 105

表42 プロセッサおよびコントローラ:放射線耐性電子市場、製造技術別、2021年~2024年(百万米ドル) 105

表43 プロセッサおよびコントローラ:放射線耐性電子市場、

製造技術別、2025–2030年(百万米ドル) 106

表44 プロセッサおよびコントローラ:放射線耐性電子機器市場、製品種類別、2021–2024年 (百万米ドル) 106

表45 プロセッサおよびコントローラ:放射線耐性電子市場、製品種類別、2025年~2030年(百万米ドル) 106

表46 MPU:放射線耐性電子機器市場、製造技術別、2021年~2024年(百万米ドル) 107

表47 MPU:放射線耐性電子機器市場、製造技術別、2025年~2030年(百万米ドル) 107

表48 MPU:放射線耐性電子機器市場、製品種類別、

2021年~2024年(百万米ドル) 107

表49 MPU:放射線耐性電子機器市場、製品種類別、

2025年~2030年(百万米ドル) 107

表50 MCU:放射線耐性電子機器市場、製造技術別、2021年~2024年(百万米ドル) 108

表51 MCU:放射線耐性電子機器市場、製造技術別、2025–2030年(百万米ドル) 108

表52 MCU:放射線耐性電子機器市場、製品種類別、

2021年~2024年(百万米ドル) 108

表53 MCU:放射線耐性電子機器市場、製品種類別、

2025–2030年(百万米ドル) 109

表54 ASIC:放射線耐性電子機器市場、製造技術別、2021年~2024年(百万米ドル) 109

表55 ASIC:放射線耐性電子機器市場、製造技術別、2025–2030年(百万米ドル) 110

表56 ASIC:放射線耐性電子機器市場、製品種類別、

2021年~2024年(百万米ドル) 110

表57 ASIC:放射線耐性電子機器市場、製品タイプ別、

2025–2030年(百万米ドル) 110

表58 FPGA:放射線耐性電子機器市場、製造技術別、2021年~2024年(百万米ドル) 111

表59 FPGA:放射線耐性電子機器市場、製造技術別、2025–2030年(百万米ドル) 111

表60 FPGA:放射線耐性電子機器市場、製品種類別、

2021–2024年(百万米ドル) 111

表61 FPGA:放射線耐性電子機器市場、製品種類別、

2025–2030年(百万米ドル) 111

表62 メモリ:放射線耐性電子機器市場、種類別、

2021–2024年(百万米ドル) 112

表63 メモリ:放射線耐性電子機器市場、種類別、

2025–2030年(百万米ドル) 112

表64 放射線耐性電子機器市場、メモリコンポーネント別、

2021–2024年(百万米ドル) 112

表65 放射線耐性電子機器市場、メモリコンポーネント別、

2025–2030年(百万米ドル) 113

表66 メモリ:放射線耐性電子機器市場、製造技術別、2021–2024年(百万米ドル) 113

表67 メモリ: 放射線耐性電子機器市場、製造技術別、2025–2030年(百万米ドル) 113

表68 メモリ:放射線耐性電子機器市場、製品種類別、2021–2024年 (百万米ドル) 113

表69 メモリ:放射線耐性電子機器市場、製品種類別、2025年~2030年(百万米ドル) 114

表 70 揮発性:放射線耐性電子市場、製造技術別、2021年~2024年(百万米ドル) 114

表71 揮発性:放射線耐性電子機器市場、製造技術別、2025年~2030年(百万米ドル) 114

表72 揮発性: 放射線耐性電子機器市場、製品の種類別、2021年~2024年(百万米ドル) 115

表73 変動あり:放射線耐性電子機器市場、製品の種類別、2025年~2030年(百万米ドル) 115

表74 不揮発性:放射線耐性電子市場、

製造技術別、2021年~2024年(百万米ドル) 116

表75 非揮発性:放射線耐性電子市場、製造技術別、2025年~2030年(百万米ドル) 116

表76 不揮発性:放射線耐性電子市場、製品種類別、2021年~2024年 (百万米ドル) 116

表77 不揮発性:放射線耐性電子市場、製品種類別、2025年~2030年 (百万米ドル) 117

表78 電源管理:放射線耐性電子機器市場、

コンポーネントの種類別、2021年~2024年(百万米ドル) 118

表79 電源管理: 放射線耐性電子機器市場、

コンポーネントの種類別、2025年~2030年(百万米ドル) 118

表80 電力管理:放射線耐性電子市場、

製造技術別、2021年~2024年(百万米ドル) 119

表81 電力管理:放射線耐性電子市場、

製造技術別、2025年~2030年(百万米ドル) 119

表82 電力管理:放射線耐性電子機器市場、

製品種類別、2021年~2024年(百万米ドル) 119

表83 電源管理:放射線耐性電子機器市場、

製品種類別、2025年~2030年(百万米ドル) 119

表84 MOSFET:放射線耐性電子市場、製造技術別、2021年~2024年(百万米ドル) 120

表85 MOSFET:放射線耐性電子機器市場、製造技術別、2025年~2030年(百万米ドル) 120

表86 MOSFET: 放射線耐性電子機器市場、製品種類別、2021年~2024年(百万米ドル) 120

表87 MOSFET:放射線耐性電子機器市場、製品種類別、2025年~2030年 (百万米ドル) 121

表88 ダイオード:放射線耐性電子機器市場、製造技術別、2021–2024年(百万米ドル) 121

表89 ダイオード: 放射線耐性電子機器市場、製造技術別、2025–2030年(百万米ドル) 121

表90 ダイオード:放射線耐性電子機器市場、製品種類別、2021–2024年 (百万米ドル) 122

表91 ダイオード:放射線耐性電子機器市場、製品種類別、2025年~2030年(百万米ドル) 122

表 92 サイリスタ:放射線耐性電子市場、製造技術別、2021–2024 年(百万米ドル) 122

表93 サイリスタ:放射線耐性電子市場、製造技術別、2025年~2030年(百万米ドル) 123

表94 サイリスタ:放射線耐性電子市場、製品種類別、2021年~2024年(百万米ドル) 123

表95 サイリスタ:放射線耐性電子市場、製品種類別、2025年~2030年(百万米ドル) 123

表96 IGBT:放射線耐性電子市場、製造処置別、2021年~2024年 (百万米ドル) 124

表97 IGBT:放射線耐性電子機器市場、製造技術別、2025–2030年(百万米ドル) 124

表98 IGBT:放射線耐性電子機器市場、製品種類別、

2021–2024年(百万米ドル) 124

表99 IGBT:放射線耐性電子機器市場、製品種類別、

2025–2030年(百万米ドル) 124

表100 放射線耐性電子機器市場:製造技術別、2021年~2024年(百万米ドル) 127

表101 放射線耐性電子機器市場:製造技術別、2025年~2030年(百万米ドル) 128

表102 設計による放射線耐性(RHBD):放射線耐性電子市場、部品別、2021年~2024年(百万米ドル) 128

表103 放射線耐性設計(RHBD):放射線耐性電子市場、コンポーネント別、2025年~2030年 (百万米ドル) 129

表104 放射線耐性設計(RHBD):混合信号IC向け放射線耐性電子市場、種類別、2021年~2024年(百万米ドル) 129

表105 放射線耐性設計(RHBD):混合信号IC向け放射線耐性電子市場、種類別、2025年~2030年(百万米ドル) 129

表106 放射線耐性設計(RHBD):放射線耐性

電子機器市場(プロセッサおよびコントローラ向け)、種類別、

2021年~2024年(百万米ドル) 129

表107 放射線耐性設計(RHBD):放射線耐性

プロセッサおよびコントローラ向け電子市場、種類別、

2025–2030年(百万米ドル) 130

表 108 放射線耐性設計(RHBD):メモリ向け放射線耐性電子市場、種類別、2021–2024年 (百万米ドル) 130

表109 放射線耐性設計(RHBD):メモリ向け放射線耐性電子市場、種類別、2025–2030年(百万米ドル) 130

表110 設計による放射線耐性(RHBD):電力管理向け放射線耐性電子市場、コンポーネントの種類別、

2021–2024年(百万米ドル) 130

表 111 設計による放射線耐性化(RHBD):電力管理向け放射線耐性化電子市場、コンポーネントの種類別、

2025–2030年(百万米ドル) 131

表 112 プロセスによる放射線耐性化(RHBP):放射線耐性化電子市場、コンポーネント別、2021–2024年(百万米ドル) 132

表113 プロセス別放射線耐性強化(RHBP):放射線耐性強化電子市場、コンポーネント別、2025-2030年(百万米ドル) 132

表114 プロセス別放射線耐性強化 (RHBP):混合信号IC向け放射線耐性電子市場、種類別、2021年~2024年(百万米ドル) 133

表 115 プロセス別放射線耐性化 (RHBP):混合信号 IC 用放射線耐性化電子市場、種類別、2025–2030 年 (百万米ドル) 133

表116 放射線耐性プロセス別(RHBP):放射線耐性

プロセッサおよびコントローラ向けの電子市場、種類別、

2021年~2024年(百万米ドル) 133

表117 放射線耐性プロセス(RHBP):放射線耐性

プロセッサおよびコントローラ向けの電子市場、種類別、

2025年~2030年(百万米ドル) 133

表118 プロセスによる放射線耐性化(RHBP):メモリ向け放射線耐性化電子市場、種類別、2021年~2024年 (百万米ドル) 134

表119 プロセス別放射線耐性強化(RHBP):メモリ向け放射線耐性強化電子市場、種類別、2025年~2030年(百万米ドル) 134

表120 放射線耐性プロセス別(RHBP):放射線耐性

電子機器市場(電源管理向け)、コンポーネントの種類別、

2021–2024年(百万米ドル) 134

表121 プロセス別放射線耐性化(RHBP):放射線耐性化

電子機器市場(電源管理用途)、コンポーネント種類別、

2025年~2030年(百万米ドル) 134

表122 放射線耐性電子機器市場、製品種類別、

2021–2024年(百万米ドル) 137

表123 放射線耐性電子機器市場、製品の種類別、

2025年~2030年(百万米ドル) 138

表124 市販品(COTS)製品が提供する以下の利点: 138

表125 市販品:放射線耐性電子市場、

部品別、2021年~2024年(百万米ドル) 139

表126 市販品(COTS):放射線耐性電子市場、

部品別、2025–2030年(百万米ドル) 139

表127 市販品:放射線耐性電子機器市場

混合信号IC向け、種類別、2021年~2024年(百万米ドル) 139

表128 市販品: 放射線耐性電子部品

混合信号集積回路向け市場、種類別、2025年~2030年(百万米ドル) 139

表129 市販品(COTS):放射線耐性電子部品市場

プロセッサおよびコントローラ向け、種類別、2021~2024年(百万米ドル) 140

表130 市販品:放射線耐性電子機器市場

プロセッサおよびコントローラ向け、種類別、2025~2030年 (百万米ドル) 140

表131 市販品:放射線耐性電子機器市場

メモリ向け、種類別、2021年~2024年(百万米ドル) 140

表132 市販品:放射線耐性電子機器市場

メモリ向け、種類別、2025年~2030年(百万米ドル) 140

表133 市販品:放射線耐性電子市場

電源管理用、部品種類別、2021年~2024年(百万米ドル) 141

表134 市販品:放射線耐性電子機器市場

(電源管理分野、部品種類別、2025~2030年、百万米ドル) 141

表135 特注品:放射線耐性電子機器市場、部品別、2021年~2024年(百万米ドル) 142

表136 特注品:放射線耐性電子機器市場、部品別、2025年~2030年 (百万米ドル) 142

表137 カスタムメイド:混合信号IC向け放射線耐性電子市場、種類別、2021年~2024年(百万米ドル) 142

表138 カスタムメイド:混合信号IC向け放射線耐性電子市場、種類別、2025年~2030年(百万米ドル) 142

表139 カスタムメイド:放射線耐性電子市場(プロセッサおよびコントローラ向け)、種類別、2021年~2024年(百万米ドル) 143

表140 カスタムメイド:放射線耐性電子市場(プロセッサおよびコントローラ向け)、種類別、2025年~2030年(百万米ドル) 143

表141 カスタムメイド:メモリ向け放射線耐性電子市場、

種類別、2021年~2024年(百万米ドル) 143

表142 カスタムメイド:放射線耐性電子市場(メモリ向け)、

種類別、2025年~2030年(百万米ドル) 143

表143 カスタムメイド:放射線耐性電子市場(電源管理向け)、コンポーネントの種類別、2021年~2024年 (百万米ドル) 144

表144 カスタムメイド:放射線耐性電子市場(電源管理向け)、コンポーネントの種類別、2025年~2030年(百万米ドル) 144

表145 放射線耐性電子機器市場、用途別、

2021–2024年(百万米ドル) 147

表146 放射線耐性電子機器市場、用途別、

2025–2030年 (百万米ドル) 147

表147 宇宙(衛星):放射線耐性電子機器市場、

用途の種類別、2021年~2024年(百万米ドル) 148

表148 宇宙(衛星):放射線耐性電子市場、

種類別、2025年~2030年(百万米ドル) 148

表149 宇宙(衛星):放射線耐性電子市場、

地域別、2021–2024年(百万米ドル) 148

表150 宇宙(衛星):放射線耐性電子機器市場、

地域別、2025–2030年(百万米ドル) 149

表151 航空宇宙・防衛分野:放射線耐性電子市場、

種類別、2021年~2024年(百万米ドル) 152

表152 航空宇宙・防衛:放射線耐性電子市場、

用途の種類別、2025年~2030年(百万米ドル) 152

表153 航空宇宙・防衛:放射線耐性電子市場、

地域別、2021–2024年(百万米ドル) 152

表154 航空宇宙・防衛:放射線耐性電子市場、

地域別、2025年~2030年(百万米ドル) 152

表155 原子力発電所:

放射線耐性電子市場、

地域別、2021–2024年(百万米ドル) 154

表156 原子力発電所:放射線耐性電子市場、

地域別、2025–2030年(百万米ドル) 154

表157 医療分野:放射線耐性電子市場、用途種類別、2021年~2024年(百万米ドル) 155

表158 医療分野:放射線耐性電子機器市場、用途種類別、2025年~2030年(百万米ドル) 155

表159 医療分野:放射線耐性電子機器市場、地域別、

2021–2024年(百万米ドル) 155

表160 医療分野:放射線耐性電子機器市場、地域別、

2025–2030年 (百万米ドル) 155

表161 その他の用途:放射線耐性電子市場、地域別、2021–2024年(百万米ドル) 157

表162 その他の用途:放射線耐性電子市場、地域別、2025–2030年(百万米ドル) 157

表163 放射線耐性電子市場、地域別、

2021–2024年(百万米ドル) 160

表164 放射線耐性電子機器市場、地域別、

2025–2030年(百万米ドル) 160

表165 北米:放射線耐性電子機器市場、国別、2021年~2024年(百万米ドル) 162

表166 北米:放射線耐性電子機器市場、国別、2025年~2030年 (百万米ドル) 162

表167 ヨーロッパ:放射線耐性電子市場、国別、

2021年~2024年 (百万米ドル) 165

表168 ヨーロッパ:放射線耐性電子市場、国別、

2025–2030年(百万米ドル) 166

表169 アジア太平洋地域:放射線耐性電子機器市場、国別、

2021–2024年(百万米ドル) 169

表170 アジア太平洋地域:放射線耐性電子機器市場、国別、

2025–2030年 (百万米ドル) 170

表171 行:放射線耐性電子市場、地域別、

2021–2024年(百万米ドル) 172

表172 行: 放射線耐性電子機器市場、地域別、

2025–2030年(百万米ドル) 172

表173 中東:放射線耐性電子機器市場、国別、2021–2024年(百万米ドル) 173

表174 中東地域:放射線耐性電子市場、国別、2025年~2030年 (百万米ドル) 173

表 175 放射線耐性電子機器市場:主要プレイヤーが採用した戦略の概要、2019年1月~2025年6月 176

表176 放射線耐性電子市場:競争の度合い、2024年 181

表 177 放射線耐性電子市場:地域別フットプリント 189

表 178 放射線耐性電子市場:コンポーネント別フットプリント 190

表 179 放射線耐性電子市場:製造

処置フットプリント 191

表180 放射線耐性電子機器市場:製品種類別フットプリント 192

表181 放射線耐性電子機器市場:アプリケーション種類別フットプリント 193

表182 放射線耐性電子機器市場:主要スタートアップ/中小企業の詳細リスト

196

表183 放射線耐性電子機器市場:主要スタートアップ/中小企業の競争力ベンチマーキング

197

表184 放射線耐性電子機器市場:製品発表(2019年1月~2025年6月) 199

表185 放射線耐性電子機器市場:

取引事例、

2019年1月~2025年6月 200

表186 放射線耐性電子機器市場:事業拡大事例、

2019年1月~2025年6月 202

表187 マイクロチップ技術 Inc.: 会社概要 203

表188 マイクロチップ・テクノロジー社:提供製品/ソリューション/サービス 205

表189 マイクロチップ・テクノロジー社:製品発売 207

表190 マイクロチップ技術社:取引実績 209

表191 マイクロチップ技術社:事業拡大 210

表192 BAEシステムズ社:会社概要 212

表193 BAEシステムズ社: 提供製品・ソリューション・サービス 213

表194 BAEシステムズ:新製品発表 215

表195 BAEシステムズ:取引実績 215

表196 BAEシステムズ:その他の動向 217

表197 ルネサス 電子株式会社:会社概要 219

表198 ルネサス 電子株式会社:

提供製品・ソリューション・サービス 221

表199 ルネサス 電子株式会社:製品発表 222

表200 ルネサス 電子株式会社:取引 223

表201 ルネサス 電子株式会社:その他の動向 224

表202 インフィニオン テクノロジーズ AG:会社概要 226

表203 インフィニオン・テクノロジーズAG:提供製品/ソリューション/サービス 228

表204 インフィニオン・テクノロジーズAG:製品発表 230

表205 インフィニオン・テクノロジーズAG:取引 232

表206 インフィニオン・テクノロジーズAG:その他の動向 232

表207 STマイクロエレクトロニクス:会社概要 234

表208 STマイクロエレクトロニクス:提供製品・ソリューション・サービス 235

表209 STマイクロエレクトロニクス:製品発表 237

表210 STマイクロエレクトロニクス:取引 239

表211 アドバンスト・マイクロ・デバイセズ社:会社概要 241

表212 アドバンスト・マイクロ・デバイセズ社:提供製品・ソリューション・サービス 243

表213 アドバンスト・マイクロ・デバイセズ社:新製品発表 243

表214 アドバンスト・マイクロ・デバイセズ社:取引実績 244

表215 テキサス・インスツルメンツ株式会社:会社概要 245

表216 テキサス・インスツルメンツ株式会社:

提供製品・ソリューション・サービス 247

表217 テキサス・インスツルメンツ株式会社:新製品発表 248

表218 テキサス・インスツルメンツ株式会社:取引 249

表219 テキサス・インスツルメンツ株式会社:その他の動向 250

表220 ハネウェル・インターナショナル株式会社:会社概要 251

表221 ハネウェル・インターナショナル社:提供製品・ソリューション・サービス 252

表222 ハネウェル・インターナショナル社:製品発売 254

表223 ハネウェル・インターナショナル社:取引 255

表224 ハネウェル・インターナショナル社:その他の動向 255

表225 テレダイン・技術社:会社概要 256

表226 テレダイン・技術社:

提供製品・ソリューション・サービス 257

表227 テレダイン・テクノロジーズ社:新製品発表 258

表228 テレダイン・テクノロジーズ社:取引 259

表229 テレダイン・テクノロジーズ社:その他の動向 260

表230 TTM技術株式会社:会社概要 261

表231 TTM技術株式会社:提供製品・ソリューション・サービス 262

表232 TTM技術株式会社:製品発売 263

表233 TTM技術株式会社:その他の動向 263

| ※参考情報 耐放射線性電子機器は、放射線に対する耐性を持つ電子機器です。これらの機器は、高エネルギー粒子線やガンマ線などの放射線に晒される環境で使用されることが多く、特に宇宙産業や核関連の分野で重要な役割を果たします。そのため、耐放射線性電子機器は、通常の電子機器と比較して非常に重要な特性を持っています。 耐放射線性電子機器は、いくつかの種類に分けることができます。まず、ロジックコントローラやメモリーデバイスなど、デジタル回路を基盤としたものがあります。次に、アナログ回路やセンサーなど、アナログデバイスに特化したものも存在します。また、さらに特殊な用途に向けたハイブリッドデバイスもあり、これらは複数の技術を融合させた設計です。これらのデバイスは、放射線による影響を軽減するための設計が施されています。 耐放射線性電子機器の用途は多岐にわたります。宇宙探査機や人工衛星、宇宙ステーションなどでは、宇宙環境における放射線に耐えるために、耐放射線性の電子機器が不可欠です。特に、地球の磁場の外で動作する機器は、宇宙からの放射線に常にさらされていますので、故障を防ぐために耐放射線性の特性が求められます。 また、核発電所や放射線治療装置といった場所でも、耐放射線性の電子機器が使用されます。これらの環境は高い放射線量にさらされるため、通常の電子機器では動作が不安定になったり、障害が発生したりします。そのため、耐放射線設計が施された機器が必要とされています。 耐放射線性電子機器の設計には、いくつかの関連技術が用いられています。一つは、特別な材料を用いることです。例えば、シリコンカーバイドやガリウムナイトライドなどの半導体材料は、高い放射線耐性を持つため、これらを用いたデバイスが開発されています。また、放射線に強いシールド材料を使うことも重要です。これによって、機器内部の敏感な電子回路を保護することができます。 さらに、フォールトトレランス技術も重要な要素です。これは、故障が発生した場合にも機能を維持できるよう、冗長性を持たせた設計です。例えば、同じ機能を持つ複数の回路を並列に配置し、一つが故障しても他の回路が動作を続ける仕組みを採用することがあります。このような技術は、重要なミッションにおいてデバイスの信頼性を飛躍的に向上させます。 耐放射線性電子機器の研究開発は、ますます進化しています。最新の技術では、人工知能や機械学習を用いた設計最適化も進められています。これにより、効率的で高性能な耐放射線性電子機器の開発が期待されています。また、新しい材料や製造プロセスの進展も、これらの機器の性能を向上させる要因とされています。 最後に、耐放射線性電子機器は、これからの技術革新においてますます重要な存在になると考えられます。高精度な科学実験から、極限環境での運用まで、これらの機器の必要性はますます高まっています。放射線の影響を的確に評価し、その特徴を生かした設計が、未来の電子機器の設計において重要なテーマとなるでしょう。デジタル技術の進化とともに、耐放射線性電子機器の可能性は広がり、私たちの生活や産業の発展に寄与することが期待されています。 |