市場規模と予測

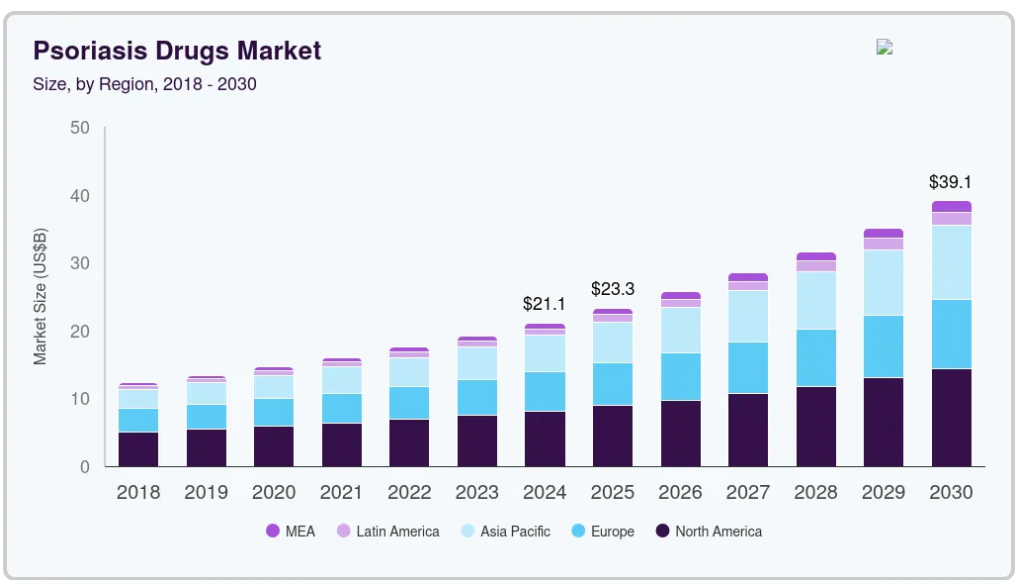

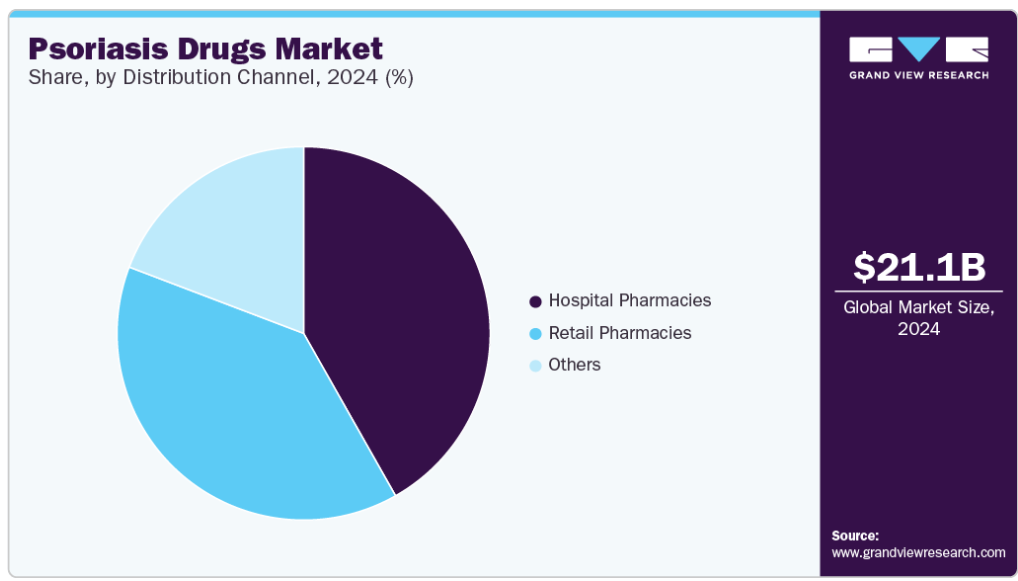

- 2024年の市場規模 211億1,610万米ドル

- 2030年予測市場規模 39,113.8百万米ドル

- CAGR (2025-2030): 10.9%

- 北米: 2024年の最大市場

免疫調節薬の進歩と有利な償還政策も市場成長をサポート。さらに、進行中の研究開発と製品承認が治療のイノベーションに貢献し、中等度から重度の乾癬患者における需要を高めています。バイオシミラー医薬品の競争激化は、特にステラーラやヒュミラなどの定評あるバイオ医薬品に影響を与える主要な市場促進要因です。特に米国とヨーロッパでは、特許の失効とバイオシミラー承認に対する規制当局の支援が競争環境を再構築しています。ImuldosaやYesintek(ustekinumabバイオシミラー)などのバイオシミラーは2024年後半に承認を取得し、より安価な選択肢を提供し、市場アクセスを強化します。バイオシミラーに対する支払者や医療提供者の受け入れが進むと、特にコストに敏感な市場において、治療費が下がり、患者アクセスの幅が広がります。新規の初期治療では先発品の生物学的製剤が医師に好まれる一方で、バイオシミラーは競争力のある価格戦略や代替政策によって市場シェアを拡大し、乾癬治療のエコシステムを根本的に変えています。

乾癬の世界的な有病率の上昇は、乾癬治療薬産業、特に生物学的製剤にとって重要な推進力となっています。Global Psoriasis Atlasの推計(2024年)によると、乾癬に罹患している人は世界で100万人を超えており、都市化、環境要因、関節炎、心血管疾患、メタボリックシンドロームなどの併存疾患のために着実に増加しています。乾癬は医療制度や経済に大きな負担を課しており、効果的な標的治療薬への需要が高まっています。生物学的製剤、特にIL-17およびIL-23阻害剤は、高い有効性と持続的な反応をもたらします。乾癬治療薬市場は、診断の増加、患者理解の向上、治療へのアクセスの拡大により拡大しており、生物学的製剤は将来の中等度から重度の乾癬治療の鍵となります。

大手製薬企業は、乾癬治療薬ポートフォリオの拡充に大きく前進しています。アッヴィのSkyriziとRinvoqは、堅牢な臨床プロファイルとグローバル展開の成功に支えられ、乾癬を含む免疫学的適応症全体で2025年に大幅な売上増を達成しました。新薬の承認により競争が激化し、治療パラダイムがさらに進展しています。例えば、UCBは2024年9月、ビムゼルクス(bimekizumab-bkzx)を、活動性の乾癬性関節炎(PsA)、客観的な炎症徴候を伴う活動性の非放射線性軸性脊椎関節炎(nr-ax-SPA)、活動性の強直性脊椎炎(AS)の3つの新たな適応症で米国FDAから承認されたと発表しました。しかし、ヨーロッパにおける価格圧力と新興市場における償還のハードルは、新しい生物学的製剤のプレミアム価格を維持するための課題として残っています。

市場の集中度と特徴

イノベーションの度合い 乾癬治療薬市場は、生物学的製剤、低分子化合物、新規作用機序の絶え間ない革新によって進歩しています。IL-17A/F、IL-23、TYK2経路を標的とする次世代生物学的製剤は、高い皮膚クリアランス率と迅速な作用発現を実現します。TYK2阻害剤のような経口療法は、注射以外の治療を求める患者に新たな選択肢を提供します。イノベーションは、有効性の向上、投与回数の削減、患者の利便性の向上、および頭皮、掌蹠、紅皮症などの治療困難な乾癬におけるアンメットニーズへの対応に重点を置いています。

市場参入の障壁 乾癬治療薬市場は、複雑な生物学的製剤の開発、厳しい規制要件、アッヴィ、ノバルティス、UCBなどの既存企業の優位性により、参入障壁が高い。効率的に競争するには、研究開発、臨床試験、製造能力への多額の投資が必要です。生物学的製剤には高度な製造プロセスと厳格な品質管理が求められます。Skyrizi、Cosentyx、Tremfyaのような実績のある治療薬に対する知的財産の保護と医師のブランドロイヤリティは、新規参入の機会をさらに制限します。

規制の影響: FDAやEMAなどの規制機関は、乾癬治療薬の承認に厳格な基準を設けており、長期臨床試験から得られた広範な有効性と安全性のデータを要求しています。画期的な治療成果を示す治療薬には、早期承認の道が用意されています。価格設定と償還政策は、特に生物学的製剤が高額であることから、アクセスに大きく影響します。医療技術評価(HTA)と費用対効果分析は、特にヨーロッパと新興市場において、有利な償還を確保するためにますます重要になっており、競争環境を形成しています。

製品の代替品: 乾癬治療薬は幅広い治療領域で競合しています。代替品としては、従来の全身療法(メトトレキサートやシクロスポリンなど)、局所療法、光線療法、既存の生物学的製剤のバイオシミラーなどがあります。しかし、優れた有効性、寛解期間の延長、QOLの向上をもたらす新しい生物学的製剤や経口剤は、患者や医師が革新的な治療法を好む傾向にあり、効果の低い旧来の代替品の影響は限定的です。

地理的拡大: 製薬企業は、アジア太平洋、中南米、東ヨーロッパなどの高成長地域に乾癬治療薬のポートフォリオを拡大しています。これらの市場における乾癬有病率の上昇、医療インフラの改善、生物学的製剤の採用拡大が拡大戦略の原動力となっています。各社は、規制当局の承認取得、現地でのパートナーシップの構築、アクセシビリティを高めるための価格設定モデルの適応に注力しています。実臨床におけるエビデンスの創出と患者支援プログラムへの投資は、多様な医療環境への市場浸透と持続的な成長をサポートします。

クラス別インサイト

腫瘍壊死因子阻害薬が市場を席巻し、2024年には40.88%の最高シェアを占めました。TNF阻害薬が広く使用されている背景には、炎症を抑える効果が実証されていること、安全性プロファイルが確立されていること、医療従事者や患者に広く受け入れられていることがあります。特に、アダリムマブ(ヒュミラ)、エタネルセプト(エンブレル)、インフリキシマブ(レミケード)などのTNF阻害剤は、乾癬治療プロトコルの主軸となっています。このクラスにおける継続的な技術革新は明らかです。2024年10月のimmunology誌の記事によると、サノフィは乾癬治療を目的とした初の経口TNF受容体1(TNFR1)阻害薬の第1相Proof-of-mechanism臨床試験を完了し、TNF標的治療薬の進歩が続いていることを示しています。

予測期間中、最も速いCAGRを記録すると予想されるのはインターロイキン阻害剤です。この急成長の原動力は、従来型治療と比較して有効性と安全性のプロファイルが改善された、標的作用機序によるものです。IL-17およびIL-23経路を標的とする薬剤を含むIL阻害剤は、かゆみ、痛み、皮膚のつっぱり感などの乾癬症状の緩和において顕著な有効性を示しています。最近の承認と臨床的成功は、これらの治療法の採用が増加していることをさらに裏付けており、IL阻害剤は軽度から重度の乾癬患者にとって有望な選択肢と位置付けられています。

治療に関する洞察

2024年の市場シェアは生物学的製剤が46.38%で優位を占めています。生物学的製剤は乾癬に関連する免疫経路を標的とする高い選択性を有し、従来型医薬品と比較して迅速な疾患管理が可能です。また、乾癬市場における生物学的製剤の優位性は、免疫経路を標的とする精度の高さ、臨床効果の向上、治療目標の達成の早さに起因しています。スカイリジー(リサンキズマブ)、トレムフィア(グセルクマブ)、コセンティクス(セクキヌマブ)、タルツ(イクセキズマブ)などの生物学的製剤は、中等度から重度の乾癬を管理するための標準的な選択肢となっています。2024年3月、ベーリンガーインゲルハイムは、SPEVIGO(spesolimab-sbzo)注射剤が、成人および12歳以上、体重40kg以上の小児患者における汎発性膿疱性乾癬(GPP)の治療薬として米国FDAより承認されたことを発表しました。この承認は、GPPの免疫経路に関与するインターロイキン-36受容体(IL-36R)を標的とするヒト化IgG1抗体であるSPEVIGOの中国国家医薬品監督管理局(NMPA)による同様の承認に続くものです。

外用剤セグメントは、他の複雑な治療法と比較して、その有効性、使いやすさ、経済性から、予測期間中に大きな成長率を記録する見込みです。さらに、全身への吸収を最小限に抑えながら効果的な結果をもたらす新しい局所治療の進歩が、この成長を後押ししています。

投与経路に関する洞察

非経口剤セグメントは市場を支配し、2024年には41.58%のシェアを占めました。これは、注射可能な生物学的製剤や全身投与薬が外用薬や経口薬よりも中等度から重度の乾癬治療に効果的であるためです。このシェアは、スカイリジー(リサンキズマブ)、コセンティクス(セクキヌマブ)、トレムフィア(グセルクマブ)などの生物学的製剤が広く使用されていることに起因しています。これらの注射用生物学的製剤は、標的を絞った免疫調節と持続的な効果をもたらし、中等症から重症の乾癬に対する標準治療薬となっています。持続的な皮膚クリアランスとQOL(生活の質)の向上が期待できることから、医療従事者や患者の間では非経口投与への嗜好が強まっています。

多くの人々がより簡便な解決策を選択し、局所治療薬の有効性を高めるように設計された製剤を使用するため、局所投与セグメントは予測期間中に最も速いCAGRで成長すると予測されています。例えば、2024年12月、レオ・ファーマは、コルチコステロイド外用剤で十分な効果が得られない成人の慢性手湿疹(CHE)の治療薬として、Anzupgo(delgocitinib)クリームの英国MHRAの承認を取得しました。乾癬に対する承認はされていませんが、この開発は、免疫介在性皮膚疾患に対するJAK阻害剤および非ステロイド系外用療法への関心が高まっていることを浮き彫りにするものです。また、乾癬治療においてますます重要性を増している安全性プロファイルを改善した革新的な局所治療への幅広いシフトを反映しています。このような進歩により、特に軽症から中等症の患者のアドヒアランスが向上しており、外用剤セグメントの成長を牽引すると期待されています。新規外用剤と改良型製剤の継続的な研究により、今後数年間はこの増加傾向がさらに後押しされると予想されます。

流通チャネルの洞察

病院薬局セグメントは、2024年の乾癬治療薬産業において主要なシェアを占めています。これは、病院が生物学的製剤や高度な全身療法のような高価で専門的な治療を提供しているためです。この成長は、スカイリッジ、コセンティクス、タルツのような生物学的製剤による治療が広く行われていることに起因しています。これらの治療には専門医の監視が必要な場合が多く、病院が主要なアクセスポイントとなっています。また、病院を拠点とする流通は、特に中等度から重度の症例において、患者の適切なモニタリングを保証し、治療プロトコルの遵守をサポートします。

小売薬局部門は、VTAMAやZORYVEのような新しく発売された選択肢を含む、外用療法および経口療法の利用可能性の拡大に支えられ、予測期間中に最も速いCAGRで成長すると予測されています。アクセシビリティの向上、薬剤師主導の患者カウンセリング、保険適用の拡大により、患者の利便性が向上しています。さらに、デジタルヘルスの統合、宅配サービス、分散型ケアに対する消費者の嗜好の進化も、このセグメントの急速な拡大に寄与しています。

地域別インサイト

2024年の乾癬治療薬市場は、北米が世界シェアの38.65%を占め、主導的な地位を占めています。この成長は乾癬の有病率の高さと医療インフラの充実によるものです。ヒュミラ、コセンティクス、スカイリッジなどの生物学的製剤の普及が市場の成長を加速させています。例えば、アコード・バイオファーマは2024年10月、ステララのバイオシミラーであるIMULDOSA(ustekinumab-srlf)について、乾癬、乾癬性関節炎、クローン病、潰瘍性大腸炎を含む慢性炎症性疾患の治療薬としてFDAの承認を取得しました。今回の承認は、基準製剤のすべての適応症をカバーするものであり、北米におけるバイオシミラー医薬品へのアクセスを拡大するものです。さらに、良好な償還政策、患者の意識の高まり、保険適用の拡大が市場拡大の原動力となっています。安全性プロファイルが改善された新しい生物学的製剤を含む新薬の導入は、引き続き処方傾向を形成しています。病院薬局が主要な流通チャネルであることに変わりはありませんが、アクセス性と利便性の向上により、小売薬局やオンライン薬局の人気が高まっています。

米国の乾癬治療薬市場動向

米国の乾癬治療薬市場は、中等度から重度の乾癬に対する生物学的製剤の高い採用率に牽引され、北米の乾癬治療薬産業で圧倒的なシェアを占めています。米国は、先進的な薬事規制、積極的な患者参加、生物学的製剤への多額の投資により、市場を支配しています。革新的な治療法の規制当局による承認は、治療の展望を再形成します。2024年8月、アムジェンは、体重20kg以上の6歳以上の小児および青年における中等症から重症の尋常性乾癬の治療薬としてFDAの承認を取得したオテズラ(一般名:アプレミラスト)が、米国で小児用として発売されることを発表しました。Otezlaは現在、この年齢層に対してFDAが承認した唯一の経口治療薬であり、全身療法や光線療法の適応となる若年患者に新たな選択肢を提供します。国内では、患者の利便性とデジタル医療ソリューションの利用可能性により、小売薬局の重要性が高まっています。また、遠隔医療プラットフォームは患者の治療へのアクセスを改善し、オンライン薬局は慎重な購入オプションを提供することで、市場浸透をさらに拡大しています。

ヨーロッパの乾癬治療薬市場動向

ヨーロッパの乾癬治療薬市場は、ドイツ、イギリス、フランスが牽引し、安定した成長が見込まれています。同地域は、強固な臨床研究インフラ、医療イニシアティブに対する政府の強力な支援、生物学的製剤の採用増加などのメリットを享受しています。例えば、2024年6月、スペインのAlmirall社は、イルメトリ(チルドラキズマブ)が中等症から重症の尋常性乾癬患者のウェルビーイングを第16週までに一般集団と同程度まで有意に改善し、その効果は最長1年間持続するという実臨床試験POSITIVEの52週中間結果を発表しました。この結果は、ストックホルムで開催されたIFPA会議2024で発表されました。RinvoqやIlumyaのような新しい治療薬の承認は、市場拡大に貢献しています。ドイツや英国のような国々では、患者アクセスや医療プログラムに対する意識が高まる中、生物学的製剤が中等度から重度の乾癬の第一選択薬になりつつあります。

英国の乾癬治療薬市場は、先進的な生物学的製剤の採用の増加、強固な医療制度、高度な医薬品製造能力を背景に、着実な成長を遂げています。生物学的製剤は乾癬の治療に広く使用されるようになっており、病院薬局が主要な販売チャネルとなっています。また、オンライン薬局の役割拡大により、乾癬治療薬への患者のアクセスも向上しています。

ドイツの乾癬治療薬市場は、その強力な医療制度と高度な医薬品製造能力により、欧州の乾癬治療薬産業をリードしています。生物学的製剤による乾癬治療は拡大しており、病院薬局がその流通をリードしています。また、オンライン薬局の役割拡大により、患者の乾癬治療へのアクセスも向上しています。

フランスの乾癬治療薬市場は、皮膚科疾患に対する規制当局の支援と公的医療イニシアティブの拡大から恩恵を受けています。生物学的製剤の認知度向上と政府の償還政策が市場導入を後押し。病院薬局が乾癬治療薬の主要な流通チャネルであることに変わりはありませんが、患者との関わりやアクセスの改善により、小売薬局が徐々に台頭しつつあります。

アジア太平洋地域の乾癬治療薬市場動向

アジア太平洋地域の乾癬治療薬市場は、乾癬の有病率の増加、医療投資の増加、生物学的製剤へのアクセス向上などを背景に急成長を遂げています。中国、日本、インドが国内医薬品製造と医療インフラの拡大に支えられ、市場を牽引しています。例えば、2025年2月、インドに本社を置くBiocon Biologics社は、ウステキヌマブのバイオシミラーであるYESINTEKについて、尋常性乾癬、乾癬性関節炎、クローン病の治療薬としてEUで販売承認を取得しました。この承認は、主に費用対効果の高い生物学的製剤の選択肢を提供することで、乾癬治療薬産業における治療の選択肢を広げるものであり、乾癬のような免疫介在性疾患の治療におけるバイオシミラーの重要性が高まっていることを示すものです。この地域では生物学的製剤による治療が増加し、新しい治療法の採用が進んでいます。

日本の乾癬治療薬市場は、乾癬を含む慢性疾患の治療を促進する政府の取り組みにより拡大しています。高齢化が進んでいること、生物学的製剤の認知度が高まっていることが成長の主な要因です。小売薬局が引き続き優勢である一方、病院薬局は重症例の管理において極めて重要です。

中国の乾癬治療薬市場は、医療の近代化の進展、政府の支援、乾癬患者の増加を背景に急拡大しています。コセンティクスやトレムフィアなどの生物学的製剤の採用が拡大し、病院や小売薬局を通じたアクセスが拡大しています。政府の医療改革により、乾癬治療薬へのアクセスや購入のしやすさがさらに向上することが期待されます。

南米乾癬治療薬市場動向

南米乾癬治療薬市場は、ブラジルとメキシコが牽引し、緩やかな成長が見込まれます。医療投資の拡大、乾癬治療に対する認知度の向上、生物学的製剤へのアクセスの改善が市場拡大に寄与しています。政府の医療プログラムも生物学的製剤の採用を後押ししています。

ブラジルの乾癬治療薬市場は、乾癬有病率の上昇と医療アクセスの向上により拡大しています。重度乾癬に対する生物学的製剤の採用は拡大しており、地域との提携が入手可能性の向上に寄与しています。小売薬局は乾癬治療薬の流通において重要な役割を果たしています。

中東・アフリカの乾癬治療薬市場動向

中東・アフリカの乾癬治療薬市場は、医療投資の増加と患者の意識の高まりにより、乾癬治療薬、特に生物学的製剤の需要が増加しています。サウジアラビアやアラブ首長国連邦のような国では、先進的な乾癬治療薬の採用率が高くなっています。医療アクセスの改善と医療費の負担軽減を目的とした政府の取り組みが、この地域の市場成長を後押ししています。

サウジアラビアの乾癬治療薬市場は、乾癬罹患率の上昇と政府による医療改革の進展に牽引されて拡大しています。市場はバイオテクノロジーへの投資と医療システムの改善によって支えられており、病院と小売薬局が主要な流通チャネルとなっています。

乾癬治療薬の主要企業の洞察

世界の乾癬治療薬産業の主要企業には、AbbVie Inc.、Amgen Inc.、Johnson & Johnson Services, Inc.、Novartis AGなどがあります。同市場のプレーヤーは、市場での競争力を高めるため、顧客基盤の拡大に注力しています。さらに、主要企業は他の大手企業との合併・買収や提携など、いくつかの戦略的イニシアティブを実施しています。

乾癬治療薬の主要企業

乾癬治療薬市場における主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを占め、産業動向を左右しています。

-

- AbbVie Inc.

- Amgen Inc.

- Johnson & Johnson Services, Inc.

- Novartis AG

- Eli Lilly and Company

- AstraZeneca

- Celgene Corporation

- UCB S.A.

- Merck

- Boehringer Ingelheim International GmbH

最近の動向

- 2025年3月、ジョンソン・エンド・ジョンソンは、中等症から重症の尋常性乾癬を対象とした経口IL-23受容体拮抗薬イコトロキンラ(JNJ-2113)の第3相臨床試験の新たなデータを発表しました。ICONIC-LEAD試験では、プラセボ投与群では8%、4%であったのに対し、投与16週目までに65%の患者が透明またはほぼ透明な皮膚(IGA 0/1)を獲得し、50%の患者がPASI 90を達成しました(p<0.001)。

- 2024年9月、Arcutis Biotherapeutics社は、12歳以上の頭皮および体部乾癬患者を対象としたZORYVE(roflumilast)フォーム0.3%の追加新薬承認申請(sNDA)がFDAに受理されたと発表しました。本剤は 1 日 1 回投与の PDE4 阻害剤であり、従来型のクリーム剤に代わる、特に治療が困難な頭皮乾癬に適した、べたつかない新規の PDE4 阻害剤です。FDAは2025年5月22日を目標決定日としています。

- 2024年9月、ブリストル・マイヤーズ スクイブ社は、PSORIATYK SCALP試験の良好な第3b/4相試験結果を発表し、Sotyktu(deucravacitinib)が中等度から重度の患者の頭皮乾癬症状を有意に改善したことを示しました。

乾癬治療薬の世界市場レポートセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。本調査のため、Grand View Research社は世界の乾癬市場レポートをクラス、治療法、投与経路、流通チャネル、地域に基づいてセグメント化しています:

- クラスの展望(売上高、百万米ドル、2018年~2030年)

- 腫瘍壊死因子阻害剤

- インターロイキン阻害剤

- ビタミンDアナログ

- コルチコステロイド

- その他

- 治療の展望(売上高, USD Million, 2018 – 2030)

- 経口

- 非経口

- 局所

- 投与経路の展望(売上高、百万米ドル、2018年~2030年)

- 非経口

- 経口

- 局所

- 流通チャネルの展望(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 小売薬局

- その他

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. クラス

1.2.2. トリートメント

1.2.3. 投与経路

1.2.4. 流通経路

1.3. 推定と予測スケジュール

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 乾癬治療薬市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許失効分析

3.3.5. 価格分析

第4章. 乾癬治療薬市場 クラスビジネス分析

4.1. クラス別市場シェア、2025年および2030年

4.2. クラス別セグメントダッシュボード

4.3. クラス別市場規模・予測およびトレンド分析、2018〜2030年(百万米ドル)

4.4. 腫瘍壊死因子阻害剤

4.4.1. 腫瘍壊死因子阻害剤市場、2018年〜2030年(USD Million)

4.5. インターロイキン阻害剤

4.5.1. インターロイキン阻害剤市場、2018年〜2030年(USD Million)

4.6. ビタミンDアナログ製剤

4.6.1. ビタミンDアナログ市場、2018年〜2030年(百万米ドル)

4.7. コルチコステロイド

4.7.1. 副腎皮質ステロイド市場、2018年〜2030年(百万米ドル)

4.8. その他

4.8.1. その他クラス市場、2018年~2030年(USD Million)

第5章 乾癬治療薬市場 乾癬治療薬市場 治療ビジネス分析

5.1. 治療薬市場シェア、2025年・2030年

5.2. 治療セグメントダッシュボード

5.3. 治療別の市場規模・予測およびトレンド分析、2018〜2030年 (百万米ドル)

5.4. 外用薬

5.4.1. 外用剤市場、2018年〜2030年(USD Million)

5.5. 全身

5.5.1. 全身市場、2018年~2030年(百万米ドル)

5.6. 生物製剤

5.6.1. 生物製剤市場、2018年~2030年(百万米ドル)

第6章 乾癬治療薬市場 乾癬治療薬市場 投与経路ビジネス分析

6.1. 投与経路市場シェア、2025年・2030年

6.2. 投与経路セグメントダッシュボード

6.3. 2018〜2030年の投与経路別市場規模・予測およびトレンド分析(百万米ドル)

6.4. 経口剤

6.4.1. 経口剤市場、2018年〜2030年(百万米ドル)

6.5. 経口

6.5.1. ペアレンタル市場、2018年~2030年(百万米ドル)

6.6. 局所用

6.6.1. 熱帯市場、2018年~2030年(百万米ドル)

第7章. 乾癬治療薬市場 流通チャネルビジネス分析

7.1. 流通チャネル市場シェア、2025年・2030年

7.2. 流通チャネルセグメントダッシュボード

7.3. 2018〜2030年の流通チャネル別市場規模・予測およびトレンド分析(百万米ドル)

7.4. 病院薬局

7.4.1. 病院薬局市場、2018年〜2030年(USD Million)

7.5. 小売薬局

7.5.1. 小売薬局市場、2018年〜2030年(USD Million)

7.6. その他の薬局

7.6.1. その他の薬局市場、2018年~2030年(USD Million)

第8章 乾癬治療薬市場 乾癬治療薬市場 地域別推計と動向分析

8.1. 地域別市場シェア分析、2025年および2030年

8.2. 地域別市場ダッシュボード

8.3. 市場規模・予測トレンド分析、2018〜2030年

8.4. 南米アメリカ

8.4.1. 北米の乾癬治療薬市場の国別推計および予測、2018年〜2030年 (百万米ドル)

8.4.2. 米国

8.4.2.1. 主要国のダイナミクス

8.4.2.2. 対象疾患の有病率

8.4.2.3. 規制の枠組み

8.4.2.4. 償還の枠組み

8.4.2.5. 米国の乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.4.3. カナダ

8.4.3.1. 主要国の動向

8.4.3.2. 対象疾患の有病率

8.4.3.3. 規制の枠組み

8.4.3.4. 償還の枠組み

8.4.3.5. 米国の乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.4.4. メキシコ

8.4.4.1. 主要国の動向

8.4.4.2. 対象疾患の有病率

8.4.4.3. 規制の枠組み

8.4.4.4. 償還の枠組み

8.4.4.5. メキシコの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5. ヨーロッパ

8.5.1. ヨーロッパの乾癬治療薬市場の推定と予測、2018〜2030年 (百万米ドル)

8.5.2. 英国

8.5.2.1. 主要国の動向

8.5.2.2. 対象疾患の有病率

8.5.2.3. 規制の枠組み

8.5.2.4. 償還の枠組み

8.5.2.5. ウクライナの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.3. ドイツ

8.5.3.1. 主要国の動向

8.5.3.2. 対象疾患の有病率

8.5.3.3. 規制の枠組み

8.5.3.4. 償還の枠組み

8.5.3.5. ドイツの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.4. フランス

8.5.4.1. 主要国の動向

8.5.4.2. 対象疾患の有病率

8.5.4.3. 規制の枠組み

8.5.4.4. 償還の枠組み

8.5.4.5. フランスの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.5. イタリア

8.5.5.1. 主要国の動向

8.5.5.2. 対象疾患の有病率

8.5.5.3. 規制の枠組み

8.5.5.4. 償還の枠組み

8.5.5.5. イタリアの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.6. スペイン

8.5.6.1. 主要国の動向

8.5.6.2. 対象疾患の有病率

8.5.6.3. 規制の枠組み

8.5.6.4. 償還の枠組み

8.5.6.5. スペインの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.7. デンマーク

8.5.7.1. 主要国の動向

8.5.7.2. 対象疾患の有病率

8.5.7.3. 規制の枠組み

8.5.7.4. 償還の枠組み

8.5.7.5. デンマークの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.8. スウェーデン

8.5.8.1. 主要国の動向

8.5.8.2. 対象疾患の有病率

8.5.8.3. 規制の枠組み

8.5.8.4. 償還の枠組み

8.5.8.5. スウェーデンの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.5.9. ノルウェー

8.5.9.1. 主要国の動向

8.5.9.2. 対象疾患の有病率

8.5.9.3. 規制の枠組み

8.5.9.4. 償還の枠組み

8.5.9.5. ノルウェーの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6. アジア太平洋地域

8.6.1. アジア太平洋地域の乾癬治療薬市場の推定と予測、2018年〜2030年(USD Million)

8.6.2. 日本

8.6.2.1. 主要国の動向

8.6.2.2. 対象疾患の有病率

8.6.2.3. 規制の枠組み

8.6.2.4. 償還の枠組み

8.6.2.5. 日本の乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.3. 中国

8.6.3.1. 主要国の動向

8.6.3.2. 対象疾患の有病率

8.6.3.3. 規制の枠組み

8.6.3.4. 償還の枠組み

8.6.3.5. 中国の乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.4. インド

8.6.4.1. 主要国の動向

8.6.4.2. 対象疾患の有病率

8.6.4.3. 規制の枠組み

8.6.4.4. 償還の枠組み

8.6.4.5. インドの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.5. オーストラリア

8.6.5.1. 主要国の動向

8.6.5.2. 対象疾患の有病率

8.6.5.3. 規制の枠組み

8.6.5.4. 償還の枠組み

8.6.5.5. オーストラリアの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.6. 韓国

8.6.6.1. 主要国の動向

8.6.6.2. 対象疾患の有病率

8.6.6.3. 規制の枠組み

8.6.6.4. 償還の枠組み

8.6.6.5. 韓国の乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.6.7. タイ

8.6.7.1. 主要国の動向

8.6.7.2. 対象疾患の有病率

8.6.7.3. 規制の枠組み

8.6.7.4. 償還の枠組み

8.6.7.5. タイの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.7. 南米アメリカ

8.7.1. 南米の乾癬治療薬市場の推定と予測、2018年〜2030年 (百万米ドル)

8.7.2. ブラジル

8.7.2.1. 主要国の動向

8.7.2.2. 対象疾患の有病率

8.7.2.3. 規制の枠組み

8.7.2.4. 償還の枠組み

8.7.2.5. 日本の乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.7.3. アルゼンチン

8.7.3.1. 主要国の動向

8.7.3.2. 対象疾患の有病率

8.7.3.3. 規制の枠組み

8.7.3.4. 償還の枠組み

8.7.3.5. 中国の乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.8. 中東・アフリカ

8.8.1. 中東・アフリカの乾癬治療薬市場の推定と予測、2017年〜2030年 (百万米ドル)

8.8.2. 南アフリカ

8.8.2.1. 主要国の動向

8.8.2.2. 対象疾患の有病率

8.8.2.3. 規制の枠組み

8.8.2.4. 償還の枠組み

8.8.2.5. 南アフリカの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.8.3. サウジアラビア

8.8.3.1. 主要国の動向

8.8.3.2. 対象疾患の有病率

8.8.3.3. 規制の枠組み

8.8.3.4. 償還の枠組み

8.8.3.5. サウジアラビアの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.8.4. アラブ首長国連邦

8.8.4.1. 主要国の動向

8.8.4.2. 対象疾患の有病率

8.8.4.3. 規制の枠組み

8.8.4.4. 償還の枠組み

8.8.4.5. UAEの乾癬治療薬市場の推定と予測、2018年〜2030年(百万米ドル)

8.8.5. クウェート

8.8.5.1. 主要国の動向

8.8.5.2. 対象疾患の有病率

8.8.5.3. 規制の枠組み

8.8.5.4. 償還の枠組み

8.8.5.5. クウェートの乾癬治療薬市場の推定と予測、2018年~2030年 (百万米ドル)

第9章. 競合情勢

9.1. 参入企業の概要

9.2. 各社の市場ポジション分析

9.3. 企業の分類

9.4. 戦略マッピング

9.5. 企業プロフィール/リストアップ

9.5.1. アッヴィ社

9.5.1.1. 概要

9.5.1.2. 業績

9.5.1.3. 製品ベンチマーク

9.5.1.4. 戦略的イニシアティブ

9.5.2. アムジェン

9.5.2.1. 概要

9.5.2.2. 業績

9.5.2.3. 製品ベンチマーク

9.5.2.4. 戦略的イニシアティブ

9.5.3. ジョンソン・エンド・ジョンソンサービス

9.5.3.1. 概要

9.5.3.2. 業績

9.5.3.3. 製品ベンチマーク

9.5.3.4. 戦略的イニシアティブ

9.5.4. ノバルティスAG

9.5.4.1. 概要

9.5.4.2. 業績

9.5.4.3. 製品ベンチマーク

9.5.4.4. 戦略的イニシアティブ

9.5.5. イーライリリー・アンド・カンパニー

9.5.5.1. 概要

9.5.5.2. 業績

9.5.5.3. 製品ベンチマーク

9.5.5.4. 戦略的イニシアティブ

9.5.6. アストラゼネカ

9.5.6.1. 概要

9.5.6.2. 業績

9.5.6.3. 製品ベンチマーク

9.5.6.4. 戦略的イニシアティブ

9.5.7. セルジーン・コーポレーション

9.5.7.1. 概要

9.5.7.2. 業績

9.5.7.3. 製品ベンチマーク

9.5.7.4. 戦略的イニシアティブ

9.5.8. UCB S.A.

9.5.8.1. 概要

9.5.8.2. 業績

9.5.8.3. 製品ベンチマーク

9.5.8.4. 戦略的イニシアティブ

9.5.9. メルク

9.5.9.1. 概要

9.5.9.2. 業績

9.5.9.3. 製品ベンチマーク

9.5.9.4. 戦略的イニシアティブ

9.5.10. ベーリンガーインゲルハイム・インターナショナルGmbH

9.5.10.1. 概要

9.5.10.2. 業績

9.5.10.3. 製品ベンチマーク

9.5.10.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 乾癬の世界市場、地域別、2018年~2030年(百万米ドル)

表4 乾癬の世界市場:クラス別、2018年〜2030年(百万米ドル)

表5 乾癬の世界市場:治療薬別、2018年~2030年(百万米ドル)

表6 乾癬の世界市場:投与経路別、2018年〜2030年(百万米ドル)

表7 乾癬の世界市場:流通チャネル別、2018年~2030年(百万米ドル)

表8 北米乾癬市場:国別、2018年〜2030年(百万米ドル)

表9 北米乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表10 北米乾癬市場、治療薬別、2018年〜2030年(百万米ドル)

表11 北米乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表12 北米乾癬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表13 米国の乾癬市場:クラス別、2018年~2030年(百万米ドル)

表14 米国の乾癬市場:治療薬別、2018年~2030年(百万米ドル)

表15 米国の乾癬市場:投与経路別、2018年~2030年(百万米ドル)

表16 米国の乾癬市場:流通チャネル別、2018年~2030年(百万米ドル)

表17 カナダ乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表18 カナダ乾癬市場:治療薬別、2018年~2030年(百万米ドル)

表19 カナダ乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表20 カナダ乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表21 メキシコ乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表22 メキシコ乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表23 メキシコ乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表24 メキシコ乾癬市場:流通経路別:2018年〜2030年(百万米ドル)

表25 ヨーロッパ乾癬市場:国別、2018年〜2030年(百万米ドル)

表26 ヨーロッパ乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表27 ヨーロッパ乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表28 ヨーロッパ乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表29 ヨーロッパ乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表30 英国乾癬市場:クラス別、2018年 – 2030年(百万米ドル)

表31 英国乾癬市場:治療薬別:2018年-2030年(百万米ドル)

表32 英国乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表33 英国乾癬市場:流通経路別:2018年〜2030年(百万米ドル)

表34 ドイツ乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表35 ドイツ乾癬市場:治療薬別:2018年〜2030年(百万米ドル)

表36 ドイツ乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表37 ドイツ乾癬市場:流通経路別:2018年〜2030年(百万米ドル)

表38 フランス乾癬市場:クラス別、2018年 – 2030年(百万米ドル)

表39 フランス乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表40 フランス乾癬市場:投与経路別:2018 – 2030 (百万米ドル)

表41 フランス乾癬市場:流通経路別:2018〜2030年(百万米ドル)

表42 イタリア乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表43 イタリア乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表44 イタリア乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表45 イタリア乾癬市場:流通チャネル別:2018〜2030年(百万米ドル)

表46 スペイン乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表47 スペイン乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表48 スペイン乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表49 スペイン乾癬市場:流通経路別:2018〜2030年(百万米ドル)

表50 ノルウェー乾癬市場:クラス別、2018年 – 2030年(百万米ドル)

表51 ノルウェー乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表52 ノルウェー乾癬市場:投与経路別:2018~2030年(百万米ドル)

表53 ノルウェー乾癬市場:流通経路別:2018〜2030年(百万米ドル)

表54 デンマークの乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表55 デンマークの乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表56 デンマークの乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表57 デンマークの乾癬市場:流通チャネル別:2018〜2030年(百万米ドル)

表58 スウェーデンの乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表59 スウェーデンの乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表60 スウェーデンの乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表61 スウェーデンの乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表62 アジア太平洋地域の乾癬市場:国別、2018年〜2030年(百万米ドル)

表63 アジア太平洋地域の乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表64 アジア太平洋地域の乾癬市場:治療薬別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域の乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表66 アジア太平洋地域の乾癬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表67 日本乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表68 日本乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表69 日本乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表70 日本乾癬市場:流通チャネル別、2018年〜2030年(百万米ドル)

表71 中国乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表72 中国乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表73 中国の乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表74 中国乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表75 インド乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表76 インド乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表77 インド乾癬市場:投与経路別、2018年 – 2030年(百万米ドル)

表78 インド乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表79 オーストラリア乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表80 オーストラリア乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表81 オーストラリア乾癬市場:投与経路別、2018年 – 2030年(百万米ドル)

表82 オーストラリア乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表83 韓国乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表84 韓国乾癬市場:治療薬別:2018年〜2030年(百万米ドル)

表85 韓国乾癬市場:投与経路別:2018年 – 2030年(百万米ドル)

表86 韓国乾癬市場:流通経路別:2018年〜2030年(百万米ドル)

表87 タイ乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表88 タイ乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表89 タイ乾癬市場:投与経路別:2018〜2030年(USD Million)

表90 タイ乾癬市場:流通経路別:2018年〜2030年(百万米ドル)

表91 南米乾癬市場:国別、2018年〜2030年(百万米ドル)

表92 中南米乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表93 中南米乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表94 中南米乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表95 中南米乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表96 ブラジル乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表97 ブラジル乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表98 ブラジル乾癬市場:投与経路別、2018年 – 2030年(百万米ドル)

表99 ブラジル乾癬市場:流通経路別、2018年 – 2030年(百万米ドル)

表100 アルゼンチンの乾癬市場:クラス別、2018年 – 2030年(百万米ドル)

表101 アルゼンチンの乾癬市場:治療薬別、2018年 – 2030年(百万米ドル)

表102 アルゼンチンの乾癬市場:投与経路別:2018~2030年(USD Million)

表103 アルゼンチン乾癬市場:流通経路別、2018年 – 2030年(百万米ドル)

表104 中東・アフリカ乾癬市場:国別、2018年〜2030年(百万米ドル)

表105 中東・アフリカ乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表106 中東・アフリカ乾癬市場:治療薬別、2018年〜2030年(百万米ドル)

表107 中東・アフリカ乾癬市場:投与経路別、2018年〜2030年(百万米ドル)

表108 中東・アフリカ乾癬市場:流通経路別、2018年〜2030年(百万米ドル)

表109 南アフリカ乾癬市場:クラス別、2018年〜2030年(百万米ドル)

表110 南アフリカ乾癬市場:治療薬別:2018〜2030年(百万米ドル)

表111 南アフリカ乾癬市場:投与経路別:2018〜2030年(百万米ドル)

表112 南アフリカ乾癬市場:流通経路別、2018年 – 2030年(百万米ドル)

表113 サウジアラビアの乾癬市場:クラス別、2018年 – 2030年(百万米ドル)

表114 サウジアラビアの乾癬市場:治療薬別、2018年 – 2030年(百万米ドル)

表115 サウジアラビアの乾癬市場:投与経路別、2018年 – 2030年(百万米ドル)

表116 サウジアラビアの乾癬市場:流通経路別、2018年 – 2030年(百万米ドル)

表117 UAE乾癬市場:クラス別、2018年~2030年(百万米ドル)

表118 UAE乾癬市場:治療薬別:2018年~2030年(百万米ドル)

表119 UAE乾癬市場:投与経路別:2018~2030年(百万米ドル)

表120 UAE乾癬市場:流通経路別:2018年~2030年(百万米ドル)

表121 クウェートの乾癬市場:クラス別、2018年~2030年(百万米ドル)

表122 クウェートの乾癬市場:治療薬別:2018~2030年(百万米ドル)

表123 クウェートの乾癬市場:投与経路別:2018~2030年(百万米ドル)

表124 クウェートの乾癬市場:流通経路別:2018年~2030年(百万米ドル)

図表一覧

図1 乾癬市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 治療アプローチとアプリケーションの展望(百万米ドル)

図10 競争環境

図11 乾癬市場のダイナミクス

図12 乾癬市場 ポーターのファイブフォース分析

図13 乾癬市場 PESTLE分析

図14 クラス市場、2018年~2030年(百万米ドル)

図15 腫瘍壊死抑制剤市場、2018年~2030年(百万米ドル)

図16 インターロイキン阻害剤市場、2018年~2030年(百万米ドル)

図17 ビタミンDアナログ市場、2018年~2030年(百万米ドル)

図18 副腎皮質ステロイド市場、2018年~2030年(百万米ドル)

図19 その他市場、2018年~2030年(百万米ドル)

図20 治療薬市場、2018年~2030年(百万米ドル)

図21 外用剤市場、2018年~2030年(USD Million)

図22 全身投与市場、2018年~2030年(USD Million)

図23 生物製剤市場、2018年~2030年(百万米ドル)

図24 投与経路市場、2018年~2030年(百万米ドル)

図25 経口投与市場、2018年~2030年(百万米ドル)

図26 非経口投与市場、2018年~2030年(百万米ドル)

図27 外用剤市場、2018年 – 2030年(USD Million)

図28 流通チャネル市場、2018年~2030年(USD Million)

図29 病院薬局市場、2018年~2030年(USD Million)

図30 小売薬局市場、2018年~2030年(USD Million)

図31 その他の薬局市場、2018年~2030年(USD Million)

図32 乾癬市場の収益(地域別

図33 地域別市場 主なポイント

図34 北米乾癬市場、2018年~2030年(百万米ドル)

図35 米国のカントリーダイナミクス

図36 米国の乾癬市場、2018年~2030年(百万米ドル)

図37 カナダのカントリーダイナミクス

図38 カナダの乾癬市場、2018年~2030年(百万米ドル)

図39 メキシコのカントリーダイナミクス

図40 メキシコ乾癬市場、2018年~2030年(百万米ドル)

図41 ヨーロッパ乾癬市場、2018年~2030年(百万米ドル)

図42 英国カントリーダイナミクス

図43 英国乾癬市場、2018年~2030年(百万米ドル)

図44 ドイツのカントリーダイナミクス

図45 ドイツ乾癬市場、2018年~2030年(百万米ドル)

図46 フランスのカントリーダイナミクス

図47 フランス乾癬市場、2018年〜2030年(百万米ドル)

図48 イタリアのカントリーダイナミクス

図49 イタリア乾癬市場、2018年〜2030年(百万米ドル)

図50 スペインのカントリーダイナミクス

図51 スペインの乾癬市場、2018年~2030年(百万米ドル)

図52 ノルウェーのカントリーダイナミクス

図53 ノルウェーの乾癬市場、2018年~2030年(百万米ドル)

図54 スウェーデンのカントリーダイナミクス

図55 スウェーデンの乾癬市場、2018年~2030年(百万米ドル)

図56 デンマークのカントリーダイナミクス

図57 デンマークの乾癬市場、2018年~2030年(百万米ドル)

図58 アジア太平洋地域の乾癬市場、2018年~2030年(百万米ドル)

図59 日本のカントリーダイナミクス

図. 60 日本の乾癬市場、2018年〜2030年(百万米ドル)

図61 中国カントリーダイナミクス

図62 中国の乾癬市場、2018年~2030年(百万米ドル)

図63 インドのカントリーダイナミクス

図64 インド乾癬市場、2018年〜2030年(百万米ドル)

図65 オーストラリアのカントリーダイナミクス

図66 オーストラリア乾癬市場、2018年〜2030年(百万米ドル)

図67 韓国のカントリーダイナミクス

図68 韓国乾癬市場、2018年~2030年(百万米ドル)

図69 タイの国別動向

図70 タイの乾癬市場、2018年~2030年(百万米ドル)

図71 南米乾癬市場、2018年~2030年(百万米ドル)

図72 ブラジルのカントリーダイナミクス

図73 ブラジルの乾癬市場、2018年~2030年(百万米ドル)

図74 アルゼンチンのカントリーダイナミクス

図75 アルゼンチンの乾癬市場、2018年~2030年(百万米ドル)

図76 MEA乾癬市場、2018年~2030年(百万米ドル)

図77 南アフリカのカントリーダイナミクス

図78 南アフリカの乾癬市場、2018年〜2030年(百万米ドル)

図79 サウジアラビアの国別動向

図80 サウジアラビアの乾癬市場、2018年~2030年(百万米ドル)

図81 UAEカントリーダイナミクス

図82 UAE乾癬市場、2018年~2030年(百万米ドル)

図83 クウェートの国別動向

図84 クウェートの乾癬市場、2018年~2030年(百万米ドル)

図85 企業の分類

図86 企業の市場ポジション分析

図87 戦略的枠組み

| ※参考情報 乾癬治療薬は、皮膚の慢性炎症性疾患である乾癬の症状を軽減するために使用される薬剤です。乾癬は、主に皮膚に赤い斑点や銀白色の鱗屑ができる病気で、患者の生活の質に大きな影響を与えます。乾癬の発症メカニズムには、遺伝的要因や免疫系の異常、環境因子などが関与しており、治療は多岐にわたります。 乾癬治療薬には大きく分けて、外用薬、内服薬、 biologics(生物学的製剤)、光線療法が存在します。外用薬は、乾癬の部位に直接塗布するもので、ステロイド外用薬やカルシポトリオールなどのビタミンD3誘導体が代表的です。これらは炎症を抑え、皮膚の角化を正常化する作用があります。 内服薬としては、メトトレキサートやシクロスポリン、アセトレチンなどがあり、これらは全身の炎症を抑える効果があります。メトトレキサートは特に免疫系に作用し、細胞分裂を抑制することで効果を発揮します。一方、シクロスポリンはT細胞の活性化を抑えることによって、免疫反応を低下させます。 最近の進展として、biologicsという新しいカテゴリーの薬剤があります。これらは特定の免疫分子をターゲットにしたもので、TNF-α阻害剤やIL-17阻害剤、IL-12/23阻害剤などがあります。これらの薬剤は非常に効果的で、特に中等度から重度の乾癬に効果を示します。例えば、アダリムマブやエタネルセプト、ブロダリマブなどが挙げられます。biologicsは注射によって投与され、効果が早く現れる一方、副作用にも注意が必要です。 光線療法は、紫外線を利用した治療法で、UVB療法やPUVA療法が含まれます。これらの治療法は皮膚の細胞の新陳代謝を促し、炎症を抑える効果があります。光線療法は特に軽度から中等度の乾癬の患者に効果的であり、複数回の治療セッションが必要です。 乾癬治療薬の選択は、患者の病状、併存疾患、治療の効果や副作用に関する評価に基づいてなされます。また、これらの治療法は単独で使われることもありますが、複数の治療法を組み合わせることで、より良い治療結果を得られることもあります。患者ごとの状態に応じて、医師が最適な治療法を提案することが重要です。 関連技術としては、デジタルヘルスや遺伝子治療の研究が進んでいます。デジタルヘルスでは、モバイルアプリやウェアラブルデバイスを用いた症状のモニタリングや治療管理が可能になり、患者自身が治療に積極的に関与できる環境が整いつつあります。また、遺伝子治療の研究も進行中で、乾癬の原因となる遺伝的要因の修正を目指す治療法が期待されています。 乾癬治療薬の開発は、今後さらなる進展が期待される分野です。新しい治療法や個別化医療が進む中で、患者にとってより効果的かつ安全な治療オプションが提供されることは非常に重要です。早期の診断と適切な治療を通じて、乾癬患者の生活の質を向上させることが求められています。治療薬の選択肢が増えることで、私たちはより多くの患者に寄り添い、彼らの希望を実現するための支援ができると考えています。 |