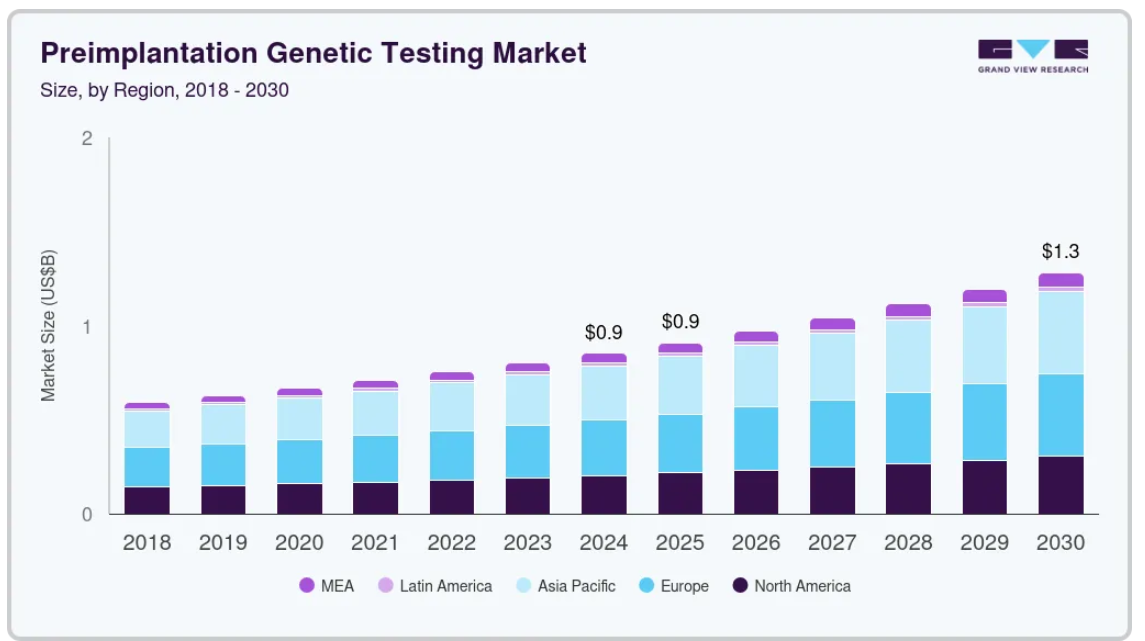

市場規模と予測

- 2024年の市場規模 8億5,240万米ドル

- 2030年予測市場規模 1,282.1百万米ドル

- CAGR(2025-2030年): 7.1%

- ヨーロッパ 2023年の最大市場

フロリダ州保健省の報告によると、米国では約33人に1人の赤ちゃんが先天性障害を持って生まれており、毎年12万人近くの赤ちゃんに影響を及ぼしています。新しい検査が開始され、需要は今後数年で拡大する見込みです。例えば、2023年7月、サーモフィッシャーサイエンティフィック社は、着床前遺伝学的検査-異数性(PGT-A)のNGSに基づく2つの検査を開始しました。着床前遺伝学的異数性検査(PGT-A)は、生殖補助医療(ART)において、移植前に染色体異常のある胚を特定するために広く用いられている手段です。従来型では、PGT-Aは、通常5~6日目に、外層に小さな開口部を作り、数個の細胞を取り除くことにより、発育中の胚の生検を行います。効果的ではありますが、この侵襲的なアプローチは胚の生存率と着床の可能性に潜在的なリスクをもたらします。

近年、非侵襲的PGT-A(niPGT-A)の導入により、この分野は極めて重要な飛躍を遂げました。この画期的な方法によって、胚が成長中に周囲の培養液中に自然に放出する無細胞DNA(cfDNA)の分析が可能になり、細胞生検の必要性がなくなりました。このアプローチは、胚の完全性を維持しながら、貴重な遺伝学的洞察を提供することを目的としています。

PerkinElmer PG-Seq Rapid Non-Invasive PGT-A Kitは、胚培養液から採取したcfDNA専用に設計されたキットです。このキットは、当社が以前に開発したPG-Seqバイオプシーベースのソリューションに基づくもので、PG-Seq Kit 2.0と比較して、半分以下の時間となる3時間のサンプル前処理ワークフローを提供します。PG-Seq Kit 2.0は、異数性、不均衡転座、分節性変化を含む様々な染色体異常を検出することができます。15の体外受精ラボの世界的な共同研究から得られたデータでは、niPGT-Aと従来型のPGT-Aの結果の一致率は90%を超えており、胚スクリーニングのための強力で侵襲性の低い選択肢となっています。

また2023年7月、サーモフィッシャーサイエンティフィックは着床前検査のための2つの新しいNGSベースの研究ツール、Ion ReproSeq PGT-A KitとIon AmpliSeq Polyploidy Kitを発売しました。両キットは、テンプレート作成、シーケンス、データ解析を統合することで体外受精検査プロセスを合理化する完全自動化プラットフォームである Ion Torrent Genexus Integrated Sequencer と互換性があります。これらのキットを併用することで、胚のコンタミネーションや三倍体を検出する機能など、重要な品質管理機能が追加され、PGT-Aの結果の信頼性がさらに高まるため、診断の信頼性が高まります。

これに先立つ2022年9月、欧州の大手診断ラボであるユーロフィンズ・ジェノマ社は、独自のniPGT-Aソリューションを発表しました。ユーロフィンズのアプローチは、使用済み培養液からcfDNAを使用し、内部細胞塊と外胚葉の両方からシグナルを捕捉することにより、完全な遺伝子プロファイルを提供します。これにより、限られた生検サンプルよりも代表的なデータを確実に得ることができます。ユーロフィンズ社は、イタリアにおける非侵襲的出生前検査(NIPT)の先駆者としての役割をすでに認められており、今回の発売は生殖遺伝学ポートフォリオの拡大における大きな一歩であると考えています。

これらの進歩を支えるのが、エスコメディカルのMIRIタイムラプスインキュベーターで、niPGTを実現する重要な要素です。この高度なインキュベーターは、連続的なタイムラプスモニタリングを提供し、専用のCultureCoin®ディッシュを使用して温度やpHなどの環境要因を制御します。これにより、胚培養士はcfDNA解析のための理想的な条件を維持しながら、形態発生の綿密な追跡が可能になり、胚の選択が強化されます。

世界の成人人口の17.5%が不妊症に罹患していると推定される中(WHO、2023年)、より安全で利用しやすい体外受精ソリューションへの需要は高まり続けています。非侵襲的なPGT-Aは、従来型の手段に代わる有望な選択肢を提供し、胚の生存性と患者の快適性の両方を優先させるとともに、生殖医療におけるより広範な臨床採用への新たな扉を開きます。

推進要因、機会、阻害要因

遺伝性疾患の発生率の上昇が着床前遺伝学的検査(PGT)の需要に拍車をかけています。遺伝性疾患の有病率の増加に伴い、PGTは体外受精の手順において極めて重要になっています。この検査は、遺伝子異常の特定と移植の予防に役立ち、妊娠成功の可能性を高めます。PGT-Aや単発性疾患(PGT-M)のような技術革新は、流産率や遺伝性疾患のリスクを低減し、結果をさらに改善しました。その結果、PGTの採用は、障害の効果的な検出と管理におけるその利点に牽引され、拡大する見込みです。

不妊率の増加は、生殖補助医療(ART)におけるPGTの需要増加に大きく寄与しています。不妊症は世界中で数百万人が罹患しており、出産の遅れ、ライフスタイルの変化、環境の影響、基礎的な健康状態などの要因が極めて重要な役割を果たしています。不妊症の解決策を求めるカップルが増えるにつれ、体外受精(IVF)は妊娠を実現するための有力な手段として浮上してきました。体外受精の中でも、着床前遺伝学的検査は、遺伝的に健康な胚を選んで着床させることで、妊娠の可能性を高めるという重要な役割を担っています。

PGT-AやPGT-Mを含む着床前遺伝学的検査は、着床前の胚の染色体異常や特定の遺伝疾患を特定するのに役立ちます。これにより、妊娠が成功する可能性が高まるだけでなく、流産や子孫の遺伝的障害のリスクも減少します。妊娠前にゲノムの問題をスクリーニングするPGTの能力は、不妊に直面しているカップルに安心感を与え、より良い結果をもたらし、妊娠を達成するために必要なサイクルを少なくします。さらに、検査技術の進歩によりPGTの精度と信頼性が向上し、PGTの採用がさらに進んでいます。不妊率が上昇を続ける中、ARTにおけるPGTのユーティリティは拡大し、不妊に悩む人々に希望と解決策を提供することが期待されています。

市場の集中と特徴

着床前遺伝学的検査市場では、PGT-AやPGT-Mのような進歩を含む大きな技術革新が見られました。これらの技術革新は、精度を向上させ、リスクを低減し、妊娠成功率を高め、市場成長を促進し、遺伝や不妊の課題に直面している人々により良い結果をもたらします。

同市場の特徴は、大手企業が適度なレベルの製品上市と合併・買収(M&A)を行っていることです。各産業は先端技術の活用、市場範囲の拡大、サービス提供の強化のために統合を進めており、業界内の成長と技術革新を促進し、遺伝学的および不妊治療ソリューションを求める患者の転帰を改善しています。

規制は着床前遺伝学的検査産業に大きな影響を与え、安全性、有効性、倫理基準を保証します。厳格な規制の枠組みは、検査手順の開発と実施を導き、患者と開業医の間の信頼を育みます。しかし、複雑な規制を乗り越えることは、市場参入や技術革新の課題ともなり、技術進歩のペースに影響を与えます。

着床前遺伝学的検査市場では、羊水穿刺や絨毛膜絨毛サンプリング(CVS)などの従来型の出生前診断手段が製品の代替品となっています。PGTとは異なり、これらの手段は妊娠が成立した後に遺伝子異常を検査するため、異常が発見された場合、困難な決断を迫られる可能性があります。これらの代替法は診断の選択肢を提供しますが、PGTのような早期介入の利点はありません。

エンドユーザーの集中度は、この市場に参入するメーカーにとって極めて重要です。エンドユーザーが集中しているのは、主に不妊治療クリニック、生殖医療専門センター、高度な体外受精施設を持つ病院です。これらの機関は、妊娠成功率を高め、遺伝的リスクを軽減するためにPGTを採用しています。さらに、遺伝性疾患や不妊症の既往歴のあるカップルがエンドユーザー層のかなりの部分を占めており、こうした高度診断サービスの需要を牽引しています。

手続きに関する洞察

着床前遺伝子診断分野は2024年に市場シェアの77.14%を占めました。医療従事者や消費者の間で、特定の遺伝子変異に対する遺伝子検査に対する認識が高まっていることが、このセグメントの成長の主な要因。単一遺伝子疾患や転座の発生率の増加と、市場参入企業による遺伝子検査のためのNGS技術の効果的な導入が、この成長をさらに後押ししています。PGDサービスは、特定の遺伝子変異を特定するために胚を検査することを可能にし、新生児におけるこれらの疾患の発生率を低下させるのに役立ちます。

逆に、PGSサービスは胚の染色体異常の検出に焦点を当てています。これらのサービスは、生殖年齢が高いカップル、複数回の体外受精サイクルを受けているカップル、および妊娠損失を繰り返しているカップルに推奨されます。PGSサービス分野は、需要の高まりと体外受精手順の継続的な進歩により、予測期間中に大きな成長が見込まれています。さらに、設備の整ったラボで実施される体外受精の数が多いため、PGSサービスの質が向上し、さらなる成長の原動力となっています。

製品の洞察

試薬・消耗品セグメントは着床前遺伝子検査市場を支配し、2024年の市場シェアの50.0%を占めています。体外受精(IVF)プロセスにおける着床前遺伝子検査の採用が増加していることが、試薬および消耗品の需要を押し上げています。体外受精は世界中で年間300万サイクル以上実施され、その結果、体外受精による出産は70万件を超えています。さらに、次世代シーケンシング、ポリメラーゼ連鎖反応、蛍光in situハイブリダイゼーションなどの高度な検査技術の使用が増加していることも、同分野の成長を促進すると予想されます。

2024年、着床前遺伝学的検査産業で2番目に大きなシェアを占めるのは検査機器部門。市場プレーヤーは、高精度の結果を提供する新しい検査機器を積極的に開発しています。さらに、体外受精(IVF)サービスを提供する病院やクリニックの増加により、現場でPGTを実施するための高度な機器に対する需要が高まると予想されます。

技術的洞察

ポリメラーゼ連鎖反応(PCR)分野が着床前遺伝子検査産業を支配し、2024年の市場シェアに39.6%寄与。高い市場浸透率、費用対効果、PCR検査の高い精度が、このセグメントの大きな市場シェアを支える主な要因です。PCRは、特定のゲノムセグメントのコピーを大量に生産する可能性を高め、染色体異常の検出を強化します。この技術は特異的で感度が高いため、さまざまな種類の遺伝子診断に適しています。

次世代シーケンシング(NGS)は予測期間中に最も速いCAGRで成長すると予測されています。NGS検査は他の手段と比較して精度に優れ、短時間で大量のDNA配列を決定できます。さらに、技術の進歩によりNGSの機能が広がり、より多くの染色体異常の検出が可能になりました。

アプリケーションの洞察

2024年は異数性スクリーニング分野が優勢で、市場シェアの26.0%を占めています。異数性スクリーニングは、体外受精の際に胚の質を評価する上で重要な役割を果たします。異数性スクリーニングの採用の増加と新製品の導入は、セグメントの成長を促進することが期待されています。例えば、2024年6月、NxGen MDxは胎児RhD検査を発売しました。この検査は、同社の既存の非侵襲的出生前スクリーンのプラットフォーム上で動作します。NxGen MDxの非侵襲的出生前スクリーニング(NIPS)は、ダウン症候群(トリソミー21)、トリソミー18、トリソミー13のような一般的な染色体異常を評価し、異数性と微小欠失の検出のための拡張オプションも提供しています。

2024年には、HLAタイピングの種類が第2位の市場シェアを占めています。胚HLAタイピングのためのPGTの種類、特に幹細胞治療や関連分野での応用が、このセグメントの成長に大きく貢献しました。このアプローチは、遺伝的に適合したドナーを利用することで造血幹細胞移植の成功率を高めるもので、血縁関係のないドナーを利用する場合と比較して生存率が向上することが示されています。

最終用途に関する洞察

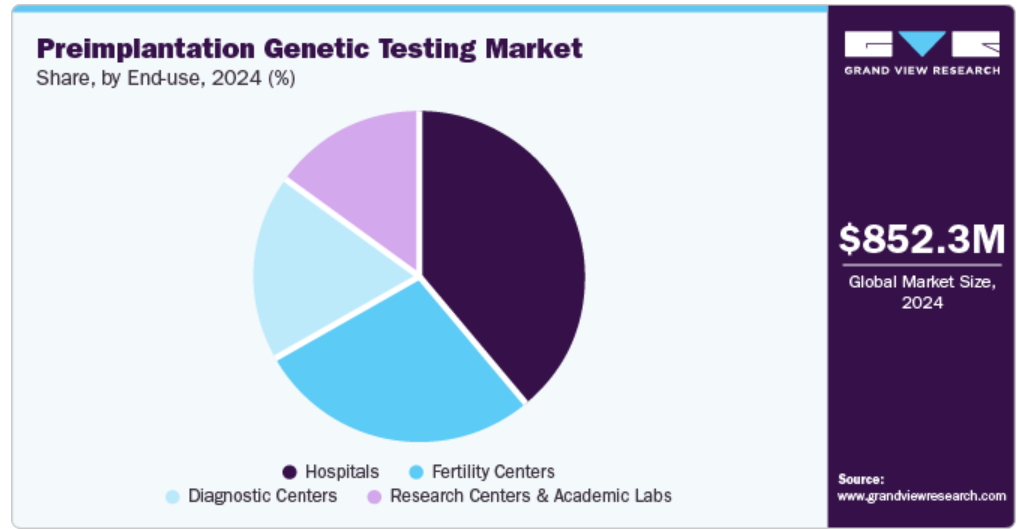

2024年には、病院セグメントが約39.3%を占め、最大の売上シェアを獲得しました。この成長を促進する要因としては、患者数の多さ、医療インフラの充実、公立・私立病院ともに体外受精サービスが利用可能であることなどが挙げられます。不妊治療を希望するカップルは、高度な技術力を持つ病院を選ぶことが多い。さらに、病院での研究活動の活発化により、こうした環境での検査率が高まると予想されています。今後数年間は、病院セグメントが最も速い成長を示すと予測されています。

不妊治療センターは、予測期間中、最も有利な市場として浮上する見込みです。不妊治療センターは、いくつかの重要な理由により、PGTの有利なエンドユーザーです。これらのセンターは生殖補助技術を専門としており、遺伝的に健康な胚を選択することで体外受精の成功率を高めるためにPGTを提供しています。PGTは、新生児の遺伝的障害のリスクを軽減するのに役立ち、それによって患者の信頼性と満足度を向上させます。さらに、不妊治療センターは高度生殖医療を求める患者を惹きつけ、PGTサービスの需要を促進しています。不妊治療センターは、最先端の技術と生殖医療に特化した専門知識に重点を置いており、PGTサービスの収益性と成長に貢献し、市場の重要なプレーヤーとして位置づけられています。

地域別洞察

ヨーロッパ着床前遺伝学的検査市場は、2024年の世界市場を支配し、34.65%で最大の収益シェアを獲得しました。妊娠後期の増加による体外受精(IVF)件数の増加がこの市場を牽引しています。異数性スクリーニングに関する欧州のいくつかの国の自由な規制は、強力な市場プレーヤーとサービスプロバイダーの存在と相まって、欧州のPGT市場の成長のための新たな道を開くことが期待されています。PGT市場におけるヨーロッパの強力な地位は、異数性スクリーニングに関する良好な規制環境と、確立された市場プレーヤーおよびサービスプロバイダーの存在によってさらに強化されています。この地域の医療インフラは、PGTを含む高度生殖技術をサポートしており、信頼性の高い不妊治療を求める患者を惹きつけています。高齢層における体外受精への傾向の高まりは、人口動態の変化と技術の進歩に後押しされたヨーロッパの極めて重要な役割を裏付けています。これらの要因が総合的に、ヨーロッパの圧倒的な収益シェアと継続的成長の可能性をもたらしています。

英国の着床前遺伝学的検査市場の動向

英国の着床前遺伝学的検査市場は、予測期間中に大きな成長が見込まれます。個別化医療への嗜好の高まりや体外受精の成功率の向上とともに、政府の支援政策や資金援助も市場の成長に寄与しています。

ドイツの着床前遺伝学的検査市場は予測期間中に成長する見込み。遺伝性疾患と着床前遺伝学的検査(PGT)の利点に関する一般知識の向上により、遺伝子検査を選択するカップルが増加。

南米アメリカの着床前遺伝学的検査市場動向

北米の着床前遺伝学的検査産業は、さまざまな疾患の有病率が上昇していることから、予測期間中に成長が見込まれます。着床前遺伝学的検査を提供するラボの増加、認知度の向上、遺伝性疾患やPCOSやクラミジアなどの他の疾患の発生率の高さは、この地域の成長に寄与する他の要因です。

米国の着床前遺伝学的検査市場の動向

米国における着床前遺伝学的検査(PGT)産業は、遺伝性疾患に対する認識の高まり、生殖技術の進歩、不妊率の上昇、個別化医薬品への嗜好の高まりによって成長しています。さらに、支持的な規制と体外受精(IVF)手順の需要増加が市場拡大に寄与しています。

アジア太平洋地域の着床前遺伝学的検査市場の動向

アジア太平洋地域の着床前遺伝学的検査産業は、予測期間中に最も速いCAGR 7.4%を記録すると予測されています。生殖技術の進歩と医療へのアクセスの向上も、この地域における着床前遺伝子検査の人気上昇に寄与しています。中国と日本は、他の医療分野とともに生殖医療の進歩を生み出し続けている地域の主要国です。体外受精の普及率の高さは、この地域でのPGTの使用率の上昇につながり、人々の意識レベルの向上は、この地域市場の収益生成を押し上げると予想されます。さらに、中国やインドなどの新興経済国や、生殖医療に関連する課題を監視する規制機関の存在は、近い将来、この地域でのこれらのサービスの採用を促進すると予想されます。

中国における着床前遺伝学的検査市場は、中国における遺伝性疾患の高い負担により、予測期間中に成長する見込みです。人口が多く、遺伝性疾患の罹患率が高いため、胚をスクリーニングし、遺伝子変異のない胚を選択するためのPGTに対する需要が高まっており、それによって健康な出産の可能性を高め、疾患の伝染を減らすことができます。

日本の着床前遺伝子検査市場は、技術の進歩と認知度の向上により、予測期間中に成長する見込みです。遺伝子検査技術の革新は精度と信頼性を向上させる一方、一般市民の意識の高まりは、生殖補助医療の一環として着床前遺伝子検査を選択するカップルの増加を促し、市場の拡大を促進します。

南米アメリカの着床前遺伝学的検査市場の動向

南米における着床前遺伝学的検査産業は、予測期間中に大きく成長する見込みです。着床前遺伝学的検査市場の成長を促進する上で、極めて重要な役割を果たしているのが認知度です。この地域全体で遺伝性疾患に対する認識が高まるにつれて、家族計画の際にリスクを軽減するための積極的な対策を求める個人やカップルが増えています。

ブラジルの着床前遺伝学的検査市場は、予測期間中に大きく成長する見込みです。着床前遺伝学的検査(PGT)のブラジル市場への新規プロバイダーと技術の参入は、その成長を促進する上で重要です。これらの新規参入企業は、精度を高め、スクリーニングする疾患の範囲を拡大する高度なゲノム技術と方法論をもたらします。

中東アフリカ着床前遺伝学的検査市場の動向

着床前遺伝学的検査に対する意識の高まり、遺伝性疾患のスクリーニングと診断の重要性、遺伝性疾患に対する認識と態度の前向きな変化により、中東アフリカの着床前遺伝学的検査産業は予測期間中に大きく成長すると推定されます。

UAEの着床前遺伝学的検査市場は成長中。UAEでは社会的受容が極めて重要な役割を果たしています。先進医療技術や遺伝性健康に対する考え方がポジティブに進化するにつれて、首長国の人々や外国人の間でも、家族計画の実行可能な選択肢として着床前遺伝子検査が受け入れられるようになってきています。このような文化的変化は、技術革新と患者のエンパワーメントを促進する先進的な医療インフラによって支えられています。

クウェートの着床前遺伝学的検査市場は、技術の進歩によって予測期間中に成長が見込まれます。遺伝学的検査技術の進歩により、着床前遺伝学的検査(PGT)の正確性、信頼性、効率が向上し、生殖補助医療を受けるカップルの治療成績が改善します。

着床前遺伝学的検査の主要企業の洞察

- 市場で事業を展開する主要企業には、Quest Diagnostics Incorporated、Natera, Inc.、Illumina. Inc.などがあります。

- Illumina, Inc.は、主にライフサイエンスおよびバイオテクノロジーの分野で事業を展開しています。同社はシーケンシングとゲノミクスに特化し、研究者や専門家が極めて正確かつ効率的にDNAを解析・解読できる高度なツールと技術を提供しています。イルミナのイノベーションは、医療、農業、科学研究など、さまざまな産業に幅広く応用されています。イルミナはゲノミクスのリーディングカンパニーであり、個別化医療、遺伝子発見などの進歩を牽引しています。

- クエスト・ダイアグノスティックス・インコーポレイテッド(Quest Diagnostics Incorporated)は、遺伝子に基づく検査や難解な検査、日常的な検査、薬物乱用検査などの臨床検査サービスを提供する株式公開の医療診断企業。同社のサービスポートフォリオには、医療機関向けの解剖学的病理検査サービスおよび関連サービス、生命保険会社等向けのリスク評価サービス、臨床試験用の中央検査室検査などが含まれます。メキシコ、インド、アイルランド、英国に拠点を展開。複数の国際的な診断ラボ、病院、クリニックが同社のパートナー。

- GenEmbryomics社、Color Health, Inc.社、EasyDNA社は着床前遺伝学的検査(PGT)市場の新興企業。

- カラーヘルス社は、医療技術とゲノミクスの産業分野で事業を展開。同社は遺伝学とゲノミクスに焦点を当てた医療ソリューションを提供。カラーヘルスはまた、遺伝性疾患やがんの素因を含む個人の健康リスクに関する洞察を提供するために遺伝情報の力を活用した遺伝学的検査とカウンセリングサービスを提供しています。

- イージーDNAは主に遺伝子検査・診断事業を展開。同社は様々なDNA検査サービスを個人や組織に提供しています。同社のサービスは、父子鑑定、先祖・家系分析、健康・ウェルネスに関する洞察、法医学的DNA鑑定など、多様な分野をカバーしています。EasyDNAは、アクセスしやすく使いやすい検査ソリューションを提供し、個人が遺伝的遺産、家族関係、潜在的な健康関連要因にアクセスできるようにします。

着床前遺伝子検査の主要企業

着床前遺伝学的検査市場の主要企業は以下の通り。これらの企業は総計で最大の市場シェアを有しており、産業動向を左右しています。

-

- Quest Diagnostics Incorporated

- Natera, Inc.

- COOPER SURGICAL, INC.

- Genea Pty Limited.

- Invitae Corporation

- Laboratory Corporation of America Holdings

- Thermo Fisher Scientific Inc.

- Bioarray S.L.

- Illumina, Inc.

- Igenomix

- RGI

- F. Hoffmann-La Roche Ltd

最近の動向

- 2024年1月、Orchid Health社は着床前胚の特定疾患に対する初の商用全ゲノムシーケンスサービスの開始を発表。

- 2023年7月、Thermo Fisher Scientific Inc.は、PGT-A用に設計された2つの新しいNGSベースの研究ツールを発表しました。これらのツールは特に体外受精(IVF)および卵細胞質内精子注入法(ICSI)での使用を目的としています。Ion ReproSeq PGT-A KitとIon AmpliSeq Polyploidy Kitは、Ion Torrent Genexus Integrated Sequencerでの研究用生殖医療アッセイのデビューとなります。

- 2023年12月、プロジェネシスはニューデリーに遺伝子研究所を、チェンナイにAI・バイオインフォマティクス・データセンターを開設しました。このイベントには医療専門家が集まり、特に体外受精(IVF)分野におけるプロジェネシスの遺伝学的ソリューションへの取り組みを強調しました。

着床前遺伝子検査の世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の着床前遺伝子検査市場レポートを手順、製品、技術、用途、最終用途、地域に基づいてセグメント化しています:

- 手順の展望(売上高、百万米ドル、2018年~2030年)

- 着床前遺伝子スクリーニング

- 着床前遺伝子診断

- 製品の展望(売上高、百万米ドル、2018年~2030年)

- 試薬および消耗品

- 検査機器

- ソフトウェア

- 技術の展望(売上高、百万米ドル、2018年~2030年)

- 次世代シーケンサー(NGS)

- ポリメラーゼ連鎖反応(PCR)

- 蛍光インサイチュハイブリダイゼーション(FISH)

- その他

- アプリケーションの展望(収益、百万米ドル、2018年~2030年)

- 染色体異常

- X連鎖性疾患

- 胚検査

- 異数性スクリーニング

- HLAタイピング

- その他の用途

- 最終用途の展望(売上高、百万米ドル、2018年~2030年)

- 不妊治療センター

- 病院

- 診断センター

- 研究センターおよび学術研究所

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 手順

1.2.2. 製品

1.2.3. 技術

1.2.4. アプリケーション

1.2.5. 最終用途

1.2.6. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 出来高価格分析(モデル2)

1.7.4. アプローチ2:出来高価格分析

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. 最終用途の展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 着床前遺伝子検査市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 遺伝性疾患の増加

3.2.1.2. 健康で成功する胚移植の需要

3.2.1.3. 不妊症の増加

3.2.2. 市場阻害要因分析

3.2.2.1. 倫理的・法的制約

3.3. 着床前遺伝子検査市場の分析ツール

3.3.1. 産業分析-ポーターの分析

3.3.2. PESTEL分析

第4章. 着床前遺伝子検査市場 手順の推定とトレンド分析

4.1. 手技市場シェア、2024年および2030年

4.2. セグメントダッシュボード

4.3. 着床前遺伝子検査の世界市場:手技別展望

4.4. 以下の市場規模・予測および傾向分析、2018年~2030年

4.5. 着床前遺伝子スクリーニング

4.5.1. 着床前遺伝子スクリーニング市場の2018年から2030年までの推定と予測(USD Million)

4.6. 着床前遺伝子診断

4.6.1. 着床前遺伝子診断市場の2018~2030年の推定と予測(USD Million)

第5章 着床前遺伝学的検査市場 着床前遺伝子検査市場 製品の推定と動向分析

5.1. 製品市場シェア、2024年および2030年

5.2. セグメントダッシュボード

5.3. 着床前遺伝子検査の世界市場:製品別展望

5.4. 以下の市場規模・予測および動向分析、2018〜2030年

5.5. 試薬・消耗品

5.5.1. 試薬・消耗品市場の2018年から2030年までの推定および予測 (百万米ドル)

5.6. 機器

5.6.1. 2018年から2030年までの機器市場の推定と予測(USD Million)

5.7. ソフトウェア

5.7.1. ソフトウェア市場の2018~2030年の推定と予測(USD Million)

第6章. 着床前遺伝子検査市場 技術の推定と動向分析

6.1. 技術市場シェア、2024年および2030年

6.2. セグメントダッシュボード

6.3. 着床前遺伝子検査の世界技術別市場展望

6.4. 以下の市場規模・予測および傾向分析、2018〜2030年

6.5. 次世代シーケンサー(NGS)

6.5.1. 次世代シーケンサー(NGS)市場の2018年~2030年の推定と予測(USD Million)

6.6. ポリメラーゼ連鎖反応(PCR)

6.6.1. ポリメラーゼ連鎖反応(PCR)市場の2018~2030年の推定と予測(USD Million)

6.7. 蛍光インサイチュハイブリダイゼーション(FISH)

6.7.1. 蛍光in-situハイブリダイゼーション(FISH)市場の予測および予測 2018~2030 (USD Million)

6.8. その他

6.8.1. その他市場の2018~2030年の推定と予測(USD Million)

第7章. 着床前遺伝子検査市場 用途別推定と動向分析

7.1. アプリケーション市場シェア、2024年〜2030年

7.2. セグメントダッシュボード

7.3. 着床前遺伝子検査の世界市場:用途別展望

7.4. 以下の市場規模・予測および動向分析、2018年~2030年

7.5. 染色体異常

7.5.1. 染色体異常の市場規模予測・トレンド分析 2018〜2030年 (百万米ドル)

7.6. X連鎖性疾患

7.6.1. X連鎖性疾患市場の2018~2030年の推定と予測(百万米ドル)

7.7. 胚検査

7.7.1. 胚検査市場の2018年から2030年までの推定と予測(USD Million)

7.8. 異数性スクリーニング

7.8.1. 異数性スクリーニング市場の2018~2030年の推定と予測(百万米ドル)

7.9. HLAタイピング

7.9.1. HLAタイピング市場の2018~2030年の推定と予測(百万米ドル)

7.10. その他

7.10.1. その他市場の2018~2030年の推定と予測(USD Million)

第8章 着床前遺伝学的検査市場 着床前遺伝子検査市場 エンドユースの推定と動向分析

8.1. エンドユース市場シェア、2024年〜2030年

8.2. セグメントダッシュボード

8.3. 着床前遺伝子検査の世界市場:エンドユース別展望

8.4. 以下の市場規模・予測および傾向分析、2018〜2030年

8.5. 不妊治療センター

8.5.1. 不妊治療センター市場の2018年~2030年の推定と予測(USD Million)

8.6. 病院

8.6.1. 病院市場の2018~2030年の推定と予測(USD Million)

8.7. 診断センター

8.7.1. 診断センター市場の2018~2030年の推定と予測(USD Million)

8.8. 研究センターと学術研究所

8.8.1. 研究センター・学術研究所市場の2018年~2030年の推定と予測(USD Million)

第9章 着床前遺伝学的検査市場 着床前遺伝子検査市場 地域別推定と動向分析

9.1. 地域別市場シェア分析、2024年および2030年

9.2. 地域別市場ダッシュボード

9.3. 世界の地域別市場スナップショット

9.4. 市場規模、および予測トレンド分析、2018〜2030年

9.5. 南米アメリカ

9.5.1. 米国

9.5.1.1. 主なカントリーダイナミクス

9.5.1.2. 規制の枠組み

9.5.1.3. 競争シナリオ

9.5.1.4. 米国市場の2018~2030年の推定と予測(百万米ドル)

9.5.2. カナダ

9.5.2.1. 主要国のダイナミクス

9.5.2.2. 規制の枠組み

9.5.2.3. 競争シナリオ

9.5.2.4. カナダ市場の2018~2030年の推定と予測(百万米ドル)

9.5.3. メキシコ

9.5.3.1. 主要国のダイナミクス

9.5.3.2. 規制の枠組み

9.5.3.3. 競争シナリオ

9.5.3.4. メキシコ市場の予測および2018年~2030年予測 (百万米ドル)

9.6. ヨーロッパ

9.6.1. 英国

9.6.1.1. 主なカントリーダイナミクス

9.6.1.2. 規制の枠組み

9.6.1.3. 競争シナリオ

9.6.1.4. イギリス市場の2018年~2030年の推定と予測(百万米ドル)

9.6.2. ドイツ

9.6.2.1. 主要国のダイナミクス

9.6.2.2. 規制の枠組み

9.6.2.3. 競争シナリオ

9.6.2.4. ドイツ市場の2018~2030年の推定と予測(百万米ドル)

9.6.3. フランス

9.6.3.1. 主要国のダイナミクス

9.6.3.2. 規制の枠組み

9.6.3.3. 競争シナリオ

9.6.3.4. フランス市場の予測および2018年~2030年予測 (百万米ドル)

9.6.4. イタリア

9.6.4.1. 主要国の市場動向

9.6.4.2. 規制の枠組み

9.6.4.3. 競争シナリオ

9.6.4.4. イタリア市場の2018~2030年予測 (百万米ドル)

9.6.5. スペイン

9.6.5.1. 主要国の市場動向

9.6.5.2. 規制の枠組み

9.6.5.3. 競争シナリオ

9.6.5.4. スペイン市場の推定と予測 2018~2030 (百万米ドル)

9.6.6. ノルウェー

9.6.6.1. 主要国の市場動向

9.6.6.2. 規制の枠組み

9.6.6.3. 競争シナリオ

9.6.6.4. ノルウェー市場の推定と予測 2018~2030 (百万米ドル)

9.6.7. スウェーデン

9.6.7.1. 主要国の市場動向

9.6.7.2. 規制の枠組み

9.6.7.3. 競争シナリオ

9.6.7.4. スウェーデン市場の推定と予測 2018~2030 (百万米ドル)

9.6.8. デンマーク

9.6.8.1. 主要国の市場動向

9.6.8.2. 規制の枠組み

9.6.8.3. 競争シナリオ

9.6.8.4. デンマーク市場の推定と予測 2018~2030 (USD Million)

9.7. アジア太平洋地域

9.7.1. 日本

9.7.1.1. 主なカントリーダイナミクス

9.7.1.2. 規制の枠組み

9.7.1.3. 競争シナリオ

9.7.1.4. 2018年から2030年までの日本市場の推定と予測(USD Million)

9.7.2. 中国

9.7.2.1. 主要国のダイナミクス

9.7.2.2. 規制の枠組み

9.7.2.3. 競争シナリオ

9.7.2.4. 中国市場の2018~2030年の推定と予測(百万米ドル)

9.7.3. インド

9.7.3.1. 主要国のダイナミクス

9.7.3.2. 規制の枠組み

9.7.3.3. 競争シナリオ

9.7.3.4. インド市場の2018~2030年の推定と予測(百万米ドル)

9.7.4. オーストラリア

9.7.4.1. 主要国のダイナミクス

9.7.4.2. 規制の枠組み

9.7.4.3. 競争シナリオ

9.7.4.4. オーストラリア市場の2018~2030年の推定と予測(百万米ドル)

9.7.5. 韓国

9.7.5.1. 主要国のダイナミクス

9.7.5.2. 規制の枠組み

9.7.5.3. 競争シナリオ

9.7.5.4. 韓国市場の予測および予測 2018~2030 (百万米ドル)

9.7.6. タイ

9.7.6.1. 主要国の市場動向

9.7.6.2. 規制の枠組み

9.7.6.3. 競争シナリオ

9.7.6.4. タイ市場の推定と予測 2018~2030 (百万米ドル)

9.8. 南米アメリカ

9.8.1. ブラジル

9.8.1.1. 主なカントリーダイナミクス

9.8.1.2. 規制の枠組み

9.8.1.3. 競争シナリオ

9.8.1.4. ブラジル市場の推定と予測 2018~2030 (百万米ドル)

9.8.2. アルゼンチン

9.8.2.1. 主要国の市場動向

9.8.2.2. 規制の枠組み

9.8.2.3. 競争シナリオ

9.8.2.4. アルゼンチン市場の推定と予測 2018~2030 (百万米ドル)

9.9. 中東アフリカ

9.9.1. 南アフリカ

9.9.1.1. 主要国の動向

9.9.1.2. 規制の枠組み

9.9.1.3. 競争シナリオ

9.9.1.4. 南アフリカ市場の2018年~2030年の推定と予測(百万米ドル)

9.9.2. サウジアラビア

9.9.2.1. 主要国の市場動向

9.9.2.2. 規制の枠組み

9.9.2.3. 競争シナリオ

9.9.2.4. サウジアラビアの市場予測 2018~2030 (百万米ドル)

9.9.3. アラブ首長国連邦

9.9.3.1. 主要国の市場動向

9.9.3.2. 規制の枠組み

9.9.3.3. 競争シナリオ

9.9.3.4. UAE市場の予測および2018年~2030年予測 (百万米ドル)

9.9.4. クウェート

9.9.4.1. 主要国の市場動向

9.9.4.2. 規制の枠組み

9.9.4.3. 競争シナリオ

9.9.4.4. クウェート市場の推定と予測 2018~2030 (百万米ドル)

第10章 競争環境 競合情勢

10.1. 主要市場参入企業別の最新動向と影響分析

10.2. 企業/競合の分類

10.3. ベンダーランドスケープ

10.3.1. 主要代理店およびチャネルパートナーのリスト

10.3.2. 主要顧客

10.3.3. 主要企業の市場シェア分析、2023年

10.3.4. クエスト・ダイアグノスティックス

10.3.4.1. 会社概要

10.3.4.2. 業績

10.3.4.3. サービスのベンチマーク

10.3.4.4. 戦略的イニシアティブ

10.3.5. ナテラ社

10.3.5.1. 会社概要

10.3.5.2. 業績

10.3.5.3. サービスのベンチマーク

10.3.5.4. 戦略的イニシアティブ

10.3.6. クーパー・サージカル社

10.3.6.1. 会社概要

10.3.6.2. 業績

10.3.6.3. サービスのベンチマーク

10.3.6.4. 戦略的イニシアティブ

10.3.7. ジェネア社

10.3.7.1. 会社概要

10.3.7.2. 業績

10.3.7.3. サービスのベンチマーク

10.3.7.4. 戦略的イニシアティブ

10.3.8. サーモフィッシャーサイエンティフィック

10.3.8.1. 会社概要

10.3.8.2. 業績

10.3.8.3. サービスのベンチマーク

10.3.8.4. 戦略的イニシアティブ

10.3.9. ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス

10.3.9.1. 会社概要

10.3.9.2. 業績

10.3.9.3. サービスのベンチマーク

10.3.9.4. 戦略的イニシアティブ

10.3.10. イルミナ

10.3.10.1. 会社概要

10.3.10.2. 業績

10.3.10.3. サービスのベンチマーク

10.3.10.4. 戦略的イニシアティブ

表一覧

表1 略語一覧

表2 北米着床前遺伝学的検査市場、地域別、2018年〜2030年(百万米ドル)

表3 北米着床前遺伝学的検査市場、手技別、2018年~2030年(百万米ドル)

表4 北米着床前遺伝学的検査市場:製品別、2018年〜2030年(百万米ドル)

表5 北米着床前遺伝学的検査市場、技術別、2018年〜2030年 (百万米ドル)

表6 北米着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表7 北米着床前遺伝学的検査市場、最終用途別、2018年~2030年(百万米ドル)

表8 米国の着床前遺伝学的検査市場:手技別、2018年~2030年(USD Million)

表9 米国の着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表10 米国の着床前遺伝学的検査市場、技術別、2018年~2030年(USD Million)

表11 米国の着床前遺伝学的検査市場、用途別、2018年~2030年(USD Million)

表12 米国の着床前遺伝学的検査市場、最終用途別、2018年~2030年(USD Million)

表13 カナダの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表14 カナダの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表15 カナダの着床前遺伝学的検査市場、技術別、2018年~2030年(百万米ドル)

表16 カナダの着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表17 カナダの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表18 ヨーロッパの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表19 ヨーロッパの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表20 欧州の着床前遺伝学的検査市場、技術別、2018年〜2030年(百万米ドル)

表21 ヨーロッパの着床前遺伝学的検査市場、用途別、2018年〜2030年(百万米ドル)

表22 ヨーロッパの着床前遺伝学的検査市場、最終用途別、2018年~2030年(USD Million)

表23 英国着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表24 英国着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表25 英国着床前遺伝学的検査市場、技術別、2018年~2030年(USD Million)

表26 英国着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表27 英国着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表28 ドイツの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表29 ドイツの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表30 ドイツの着床前遺伝学的検査市場、技術別、2018年〜2030年(USD Million)

表31 ドイツの着床前遺伝学的検査市場、用途別、2018年~2030年(USD Million)

表32 ドイツの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表33 フランスの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表34 フランスの着床前遺伝学的検査市場:製品別、2018年~2030年(USD Million)

表35 フランスの着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表36 フランスの着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表37 フランスの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表38 イタリアの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表39 イタリアの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表40 イタリアの着床前遺伝学的検査市場、技術別、2018年〜2030年 (百万米ドル)

表41 イタリアの着床前遺伝学的検査市場、用途別、2018〜2030年(USD Million)

表42 イタリアの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表43 スペイン着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表44 スペイン着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表45 スペイン着床前遺伝学的検査市場:技術別、2018年〜2030年(百万米ドル)

表46 スペイン着床前遺伝学的検査市場:用途別、2018年〜2030年(百万米ドル)

表47 スペイン着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表48 デンマークの着床前遺伝学的検査市場:手技別:2018年~2030年(百万米ドル)

表49 デンマークの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表50 デンマークの着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表51 デンマークの着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表52 デンマークの着床前遺伝学的検査市場:最終用途別、2018~2030年(USD Million)

表53 スウェーデンの着床前遺伝学的検査市場:手技別:2018年~2030年(USD Million)

表54 スウェーデンの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表55 スウェーデンの着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表56 スウェーデンの着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表57 スウェーデンの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表58 ノルウェーの着床前遺伝学的検査市場:手技別:2018年~2030年(百万米ドル)

表59 ノルウェーの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表60 ノルウェーの着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表61 ノルウェーの着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表62 ノルウェーの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表63 アジア太平洋地域の着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表64 アジア太平洋地域の着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表65 アジア太平洋地域の着床前遺伝学的検査市場、技術別、2018年~2030年(百万米ドル)

表66 アジア太平洋地域の着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表67 アジア太平洋地域の着床前遺伝学的検査市場、最終用途別、2018年~2030年(百万米ドル)

表68 中国着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表69 中国着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表70 中国の着床前遺伝学的検査市場、技術別、2018年〜2030年(百万米ドル)

表71 中国の着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表72 中国着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表73 日本の着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表74 日本の着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表75 日本の着床前遺伝学的検査市場、技術別、2018年~2030年(百万米ドル)

表76 日本の着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表77 日本の着床前遺伝学的検査市場:エンドユース別、2018年~2030年(百万米ドル)

表78 インドの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表79 インド着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表80 インド着床前遺伝学的検査市場、技術別、2018年~2030年(百万米ドル)

表81 インド着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表82 インド着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表83 オーストラリアの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表84 オーストラリアの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表85 オーストラリアの着床前遺伝学的検査市場、技術別、2018年〜2030年 (百万米ドル)

表86 オーストラリアの着床前遺伝学的検査市場:用途別、2018年~2030年(百万米ドル)

表87 オーストラリアの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表88 タイの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表89 タイの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表90 タイの着床前遺伝学的検査市場、技術別、2018年~2030年(USD Million)

表91 タイの着床前遺伝学的検査市場、用途別、2018年~2030年(USD Million)

表92 タイの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表93 韓国着床前遺伝学的検査市場:手技別:2018年~2030年(USD Million)

表94 韓国着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表95 韓国の着床前遺伝学的検査市場、技術別、2018年~2030年(USD Million)

表96 韓国着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表97 韓国着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表98 南米着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表99 中南米着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表100 中南米着床前遺伝学的検査市場、技術別、2018年~2030年 (百万米ドル)

表101 中南米の着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表102 中南米着床前遺伝学的検査市場:最終用途別、2018年~2030年(百万米ドル)

表103 ブラジル着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表104 ブラジル着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表105 ブラジル着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表106 ブラジル着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表107 ブラジル着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表108 アルゼンチンの着床前遺伝学的検査市場:手技別:2018年~2030年(USD Million)

表109 アルゼンチンの着床前遺伝学的検査市場:製品別、2018年~2030年(USD Million)

表110 アルゼンチンの着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表111 アルゼンチンの着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表112 アルゼンチンの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表113 MEAの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表114 MEA着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表115 MEA着床前遺伝学的検査市場:技術別、2018年~2030年(百万米ドル)

表116 MEAの着床前遺伝学的検査市場:用途別、2018年~2030年(百万米ドル)

表117 MEAの着床前遺伝学的検査市場:最終用途別、2018年~2030年(百万米ドル)

表118 南アフリカの着床前遺伝学的検査市場:手技別、2018年~2030年(百万米ドル)

表119 南アフリカの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表120 南アフリカの着床前遺伝学的検査市場、技術別、2018年~2030年(USD Million)

表121 南アフリカの着床前遺伝学的検査市場、用途別、2018年~2030年(百万米ドル)

表122 南アフリカの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

表123 サウジアラビアの着床前遺伝学的検査市場:手技別:2018年~2030年(百万米ドル)

表124 サウジアラビアの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表125 サウジアラビアの着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表126 サウジアラビアの着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表127 サウジアラビアの着床前遺伝学的検査市場:最終用途別、2018~2030年(USD Million)

表128 UAE着床前遺伝学的検査市場:手技別:2018年~2030年(百万米ドル)

表129 UAE着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表130 UAE着床前遺伝学的検査市場:技術別、2018年~2030年(USD Million)

表131 UAE着床前遺伝学的検査市場:用途別、2018年~2030年(USD Million)

表132 UAE着床前遺伝学的検査市場:最終用途別、2018~2030年(USD Million)

表133 クウェートの着床前遺伝学的検査市場:手技別:2018~2030年(百万米ドル)

表134 クウェートの着床前遺伝学的検査市場:製品別、2018年~2030年(百万米ドル)

表135 クウェートの着床前遺伝学的検査市場:技術別、2018年~2030年(百万米ドル)

表136 クウェートの着床前遺伝学的検査市場:用途別、2018年~2030年(百万米ドル)

表137 クウェートの着床前遺伝学的検査市場:最終用途別、2018年~2030年(USD Million)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 市場調査アプローチ

図4 金額別サイジングと予測

図5 市場形成と検証

図6 着床前遺伝子検査の市場細分化

図7 市場促進要因の関連性分析(現在と将来への影響)

図8 市場阻害要因関連性分析(現在と将来への影響)

図9 SWOT分析, 要因別(政治・法律、経済、技術)

図10 ポーターのファイブフォース分析

図11 地域別市場 主要な要点

図12 着床前遺伝子スクリーニングの世界市場、2018年~2030年(百万米ドル)

図13 着床前遺伝子診断の世界市場、2018年〜2030年(百万米ドル)

図14 試薬・消耗品の世界市場、2018年〜2030年(百万米ドル)

図15 機器の世界市場、2018年~2030年(百万米ドル)

図16 ソフトウェアの世界市場、2018年~2030年(USD Million)

図17 次世代シーケンサー(NGS)の世界市場、2018年~2030年(百万米ドル)

図18 ポリメラーゼ連鎖反応(PCR)の世界市場、2018年~2030年(USD Million)

図19 蛍光インサイチュハイブリダイゼーション(FISH)の世界市場:2018年~2030年(USD Million)

図20 その他の世界市場、2018年~2030年(百万米ドル)

図21 染色体異常の世界市場、2018年~2030年(百万米ドル)

図22 X連鎖性疾患の世界市場、2018年〜2030年(百万米ドル)

図23 胚検査の世界市場、2018年〜2030年(百万米ドル)

図24 異数性スクリーニングの世界市場、2018年〜2030年(百万米ドル)

図25 HLAタイピングの世界市場、2018年〜2030年(百万米ドル)

図26 その他のアプリケーションの世界市場、2018年~2030年(百万米ドル)

図27 不妊治療センターの世界市場、2018年~2030年(百万米ドル)

図28 病院の世界市場、2018年~2030年(百万米ドル)

図29 診断センターの世界市場、2018年~2030年(USD Million)

図30 研究センターと学術研究所の世界市場、2018年〜2030年(USD Million)

図31 地域別展望、2024年および2030年

図32 北米着床前遺伝学的検査市場の推定と予測、2018年〜2030年(百万米ドル)

図33 米国着床前遺伝子検査市場の推定と予測、2018年〜2030年(百万米ドル)

図34 カナダの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図35 メキシコの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図36 ヨーロッパの着床前遺伝子検査市場の推定と予測、2018年〜2030年(USD Million)

図37 ドイツの着床前遺伝子検査市場の推定と予測、2018年〜2030年(USD Million)

図38 イギリスの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図39 フランスの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図40 イタリアの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図41 スペイン着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図42 デンマークの着床前遺伝学的検査市場の推定と予測、2018年~2030年(USD Million)

図43 スウェーデンの着床前遺伝学的検査市場の推定と予測、2018年~2030年(USD Million)

図44 ノルウェー着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図45 アジア太平洋地域の着床前遺伝学的検査市場の推定と予測、2018年〜2030年(USD Million)

図46 日本着床前遺伝学的検査市場の推定と予測、2018年〜2030年(USD Million)

図47 中国 着床前遺伝学的検査市場の推定と予測、2018年~2030年(USD Million)

図48 インドの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図49 オーストラリアの着床前遺伝学的検査市場の推定と予測、2018年~2030年(USD Million)

図50 韓国 着床前遺伝学的検査市場の推定と予測、2018年~2030年(USD Million)

図51 タイの着床前遺伝学的検査市場の推定と予測、2018年~2030年(USD Million)

図52 南米アメリカの着床前遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

図53 ブラジル着床前遺伝学的検査市場の推定と予測、2018年~2030年(百万米ドル)

図54 アルゼンチン着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図55 中東およびアフリカの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図56 南アフリカの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図57 サウジアラビアの着床前遺伝子検査市場の推定と予測、2018年~2030年(百万米ドル)

図58 UAE着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

図59 クウェートの着床前遺伝子検査市場の推定と予測、2018年~2030年(USD Million)

| ※参考情報 着床前遺伝学的検査(Preimplantation Genetic Testing:PGT)は、体外受精(IVF)によって得られた胚に対して行う遺伝学的検査のことです。この検査は、胚が子宮に着床する前に遺伝的な異常を調べ、健康な胚を選択することを目的としています。PGTは、不妊治療において重要な役割を果たすものであり、遺伝性疾患や染色体異常を持つリスクのあるカップルにとって大きな助けとなります。 PGTには主に3つの種類があります。まず、PGT-M(Preimplantation Genetic Testing for Monogenic Disorders)は、特定の遺伝性疾患の原因となる遺伝子変異を調べる検査です。これにより、特定の遺伝性疾患を持つリスクのある胚を選別することができます。例えば、筋ジストロフィーやシックル細胞病など、特定の遺伝病を持つ家族が子供を持つ計画を立てる際に活用されます。 次に、PGT-SR(Preimplantation Genetic Testing for Structural Rearrangements)は、染色体の構造異常を評価するための検査です。染色体の転座や欠失、重複などの異常を持つ場合、妊娠や出産において複雑な問題を引き起こすことがあるため、この検査は特に重要です。これにより、移植する胚に染色体異常がないかを事前に確認できます。 最後に、PGT-A(Preimplantation Genetic Testing for Aneuploidy)は、胚内の染色体数の異常を調べる検査です。正常な胚は46本の染色体を持っていますが、異常がある場合には41本や45本になることがあります。このような異常な胚は着床しにくく、流産のリスクも高まります。PGT-Aによって、正常な染色体数を持つ胚を選別することができ、妊娠の成功率を高めることが期待されています。 PGTの用途には、遺伝性疾患の予防、流産のリスク低減、多胎妊娠の回避、妊娠成功率の向上などが含まれます。不妊治療を行うカップルにとって、PGTは重要な選択肢となります。特に、40歳以上の女性や遺伝的リスクを抱えるカップルには有用です。 PGTを行う手順には、まず体外受精で卵子と精子を結合し、胚を培養します。培養された胚は数日後、発育段階である胚盤胞に成長します。この時点で、胚の一部を採取して遺伝子分析を行います。検査結果に基づき、健康な胚が選別され、選ばれた胚のみが子宮に移植されます。 関連技術として、次世代シーケンシング(NGS)があります。NGSは、迅速かつ高品質な遺伝子解析が可能な技術であり、PGTに利用されています。この技術によって、複数の遺伝子の変異を同時に解析することができ、より高精度な検査が実現しています。また、フローサイトメトリーやPCR(ポリメラーゼ連鎖反応)など、他の遺伝子検査技術もPGTに活用されています。 PGTは、さまざまな倫理的問題や社会的課題を伴います。特に、胚の選別や遺伝子操作に対する意見が分かれるため、事前に十分なカウンセリングが行われるべきです。遺伝子に関する情報が続々と進化している今、PGTは不妊治療のみならず、幅広い医療現場において重要な役割を担う技術となっています。今後も、PGTの技術革新や適用範囲の拡大が期待されます。これにより、より多くのカップルが健康に恵まれた子どもを持つことができるようになることが望まれています。 |