予測期間中の使用済みプラスチックの市場規模はどのくらいになるか?

- 企業が環境製品宣言や消費者の意識を優先する中、使用済みプラスチック(PCR)はビジネス界で注目を集めています。プラスチックリサイクル技術市場は、PCR 認証、添加剤、ブレンドなどの革新により進歩しています。バージンプラスチックの生産は二酸化炭素排出量に大きく寄与するため、プラスチック廃棄物の防止は重要な課題となっています。再生プラスチックの充填材や補強材は、使い捨てプラスチックやプラスチック廃棄物の埋立処分への依存を軽減する、現実的な代替品です。企業の社会的責任(CSR)は、包装や製造など多様な分野でPCRの需要を後押ししています。リサイクルプラスチックの表示と透明性は、企業が持続可能性基準を満たすための消費者信頼の基盤です。

- 海洋プラスチック汚染と持続可能な開発目標(SDGs)の必要性は、プラスチックリサイクルインフラと教育の推進を後押ししています。バイオベースプラスチックと廃棄物削減イニシアチブも勢いを増しています。プラスチック廃棄物の削減は世界的な課題であり、廃棄物管理のために、熱分解、生物変換、ガス化、焼却など、さまざまな方法が検討されています。消費者が PCR の原産地や加工に関する情報を求める傾向が強まっていることから、再生プラスチックの透明性に関する市場が成長しています。リサイクル技術とイノベーションの研究開発が継続しており、PCR の将来は明るいと言えます。グリーン調達と再生可能資源は、この市場の主要な推進要因であり、今後数年間で市場が大幅に拡大すると予想されています。

- 企業がリサイクルインフラやパートナーシップに投資することで、プラスチックのリサイクル能力は向上しています。カーボンオフセットや再生プラスチック着色剤は新たなトレンドとして台頭しており、企業は環境への影響をさらに低減する機会を得ています。要約すると、この市場はさまざまなトレンドや技術によって成長過程にあるダイナミックな市場です。企業が二酸化炭素排出量の削減とより持続可能な未来への貢献を目指す中、透明性、イノベーション、消費者の意識が主要な市場要因となっています。リサイクル技術は進歩を続けており、ボトル、使い捨てプラスチック製品、包装、繊維、電子機器、化粧品、パーソナルケア製品、個人用保護具、自動車など、さまざまな業界から排出されるさまざまな種類のプラスチック廃棄物を、使用済みプラスチックに再生することが可能になっています。

使用済みプラスチックリサイクル業界はどのように分類されていますか?

ポストコンシューマー再生プラスチック産業の調査報告書は、地域別のセグメント分析を含む包括的なデータを提供し、2025年から2029年までの期間における「USD百万」単位の予測と推計、および2019年から2023年までの歴史的データを以下のセグメント別に掲載しています。

- 素材

- PET

- HDPE

- PP

- その他

- 出典

- ボトル

- ボトル以外の硬質プラスチック

- その他

- 最終ユーザー

- 包装

- 建設

- 自動車

- 電子

- その他

- 地域

- 北米

- 米国

- カナダ

- ヨーロッパ

- ドイツ

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 南米

- ブラジル

- その他(ROW)

- 北米

素材別洞察

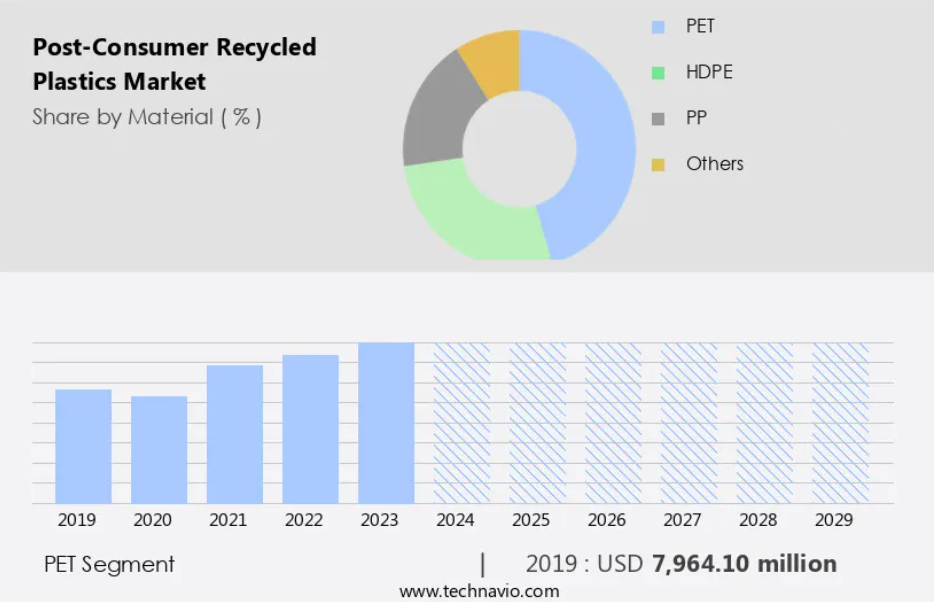

ペットセグメントは、予測期間中に大幅な成長が見込まれています。この市場には、木材、コンテンツ、プロファイル、トレイ、パイプ、PVC、フレーク、容器など、さまざまな再生プラスチック製品が含まれます。これらの製品は、廃棄されたボトル、蓋、包装材などの使用済みプラスチック廃棄物から製造されています。化学的および機械的なリサイクルプロセスにより、この廃棄物は新しい高品質の再生プラスチック材料に再生されます。例えば、リサイクル性の高いポリマーである PET (ポリエチレンテレフタレート) は、変性エチレングリコールと精製テレフタル酸を加水分解し、再重合して製造されます。ポリエステルの一種である PET は、ボトル、カーペット、繊維製品などの消費財の製造に広く使用されています。

2024 年、PET セグメントは市場で最大のシェアを占めました。消費者は空になった PET 包装を廃棄し、それは使用済み PET 廃棄物となります。廃棄物収集業者や地方自治体は、この廃棄物を他の家庭ごみから分別して収集する取り組みを開始しています。ASTM D6482 などの再生プラスチックの規格は、再生プラスチック製品の品質と一貫性を保証するものです。

射出成形、吹付成形、3Dプリント、アディティブ製造などは、さまざまな再生プラスチック製品を製造するプロセスです。再生プラスチックペレットとPCR樹脂は、これらのプロセスにおける重要な原材料です。再生プラスチックの需要は、環境問題と循環型経済の推進により増加しています。企業は、カーボンフットプリントの削減とプラスチック廃棄物の最小化を目的として、クローズドループリサイクルと機械的リサイクルの採用を拡大しています。

リサイクル業界は、消費後プラスチック廃棄物の有効な収集、処理、および価値あるリサイクルプラスチック製品への変換のため、選別技術とプラスチック廃棄物管理に焦点を当てています。リサイクルプラスチック容器、トレイ、蓋などの消費者製品は、環境への優しさとコスト効率の良さから人気が高まっています。リサイクルプラスチック複合材、生分解性プラスチック、堆肥化可能プラスチックも、伝統的なプラスチック製品の持続可能な代替品として注目されています。リサイクルプラスチックの供給は、プラスチック廃棄物の収集、分別、処理技術など、さまざまな要因に影響を受けています。リサイクル業界の透明性と品質管理措置は、リサイクルプラスチック製品の持続可能性と信頼性を確保するために不可欠です。

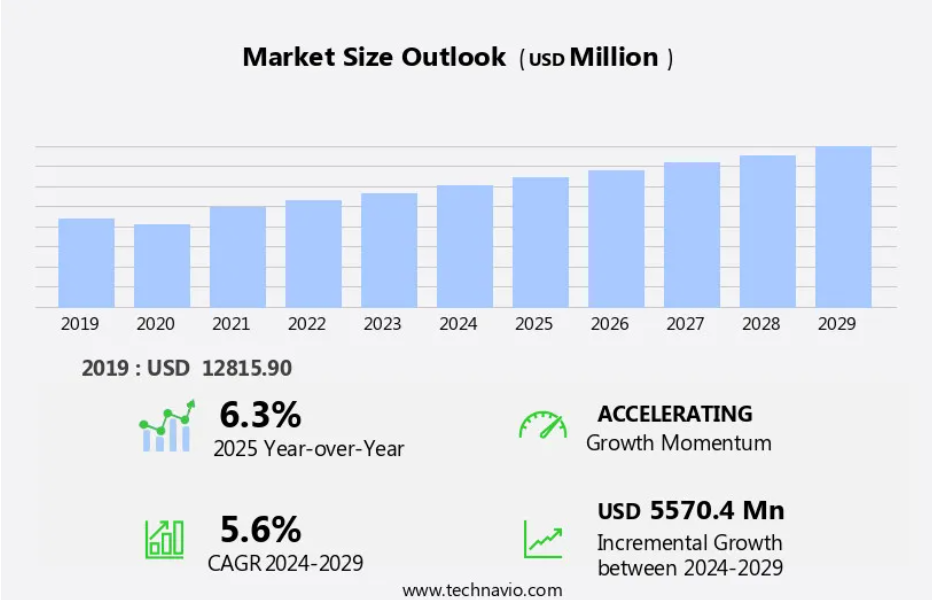

PETセグメントは2019年にUSD 7.96億と評価され、予測期間中に徐々に増加しました。

地域分析

アジア太平洋地域は、予測期間中の世界市場の成長の 40% を占めると推定されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

北米市場は、プラスチックリサイクル協会が業界をリードし、著しい成長を遂げています。この組織は、この地域における使用済みプラスチックのリサイクル処理能力の 94% 以上を占めています。プラスチックリサイクル協会は、リサイクル・パートナーシップと協力し、製造業者や小売業者に消費後樹脂を供給に組み込むよう奨励することで、再生プラスチックの需要を推進しています。リサイクル需要チャンピオンズとして知られるこの取り組みは、特に包装分野において勢いを増しています。企業は、再生プラスチックの使用による環境上のメリットをますます認識し、市場での存在感を拡大するために、自社製品に再生プラスチックの配合率を高めています。

再生プラスチック材、プロファイル、トレイ、パイプ、PVC、ボトル、シート、その他の形態のポストコンシューマー再生プラスチックは、さまざまな業界で広く使用されています。機械的リサイクルおよび化学的リサイクル技術が、再生プラスチック廃棄物を貴重な資源に変換するために採用されています。射出成形、ブロー成形、3D 印刷、および積層造形プロセスにおける再生プラスチックペレット、フレーク、および樹脂の使用も増加しています。再生プラスチックの需要が拡大し続ける中、循環経済が勢いを増しています。プラスチック廃棄物の分別と処理には課題がありますが、分別技術や洗浄技術の進歩により、高品質の再生プラスチック製品の生産が容易になっています。再生プラスチックは、建設、繊維製造、溶剤製造など、さまざまな分野で使用されています。このように、さまざまな業界からの需要の増加とプラスチック廃棄物管理に対する意識の高まりにより、この市場は成長過程にあります。

耐久消費財や非耐久消費財、消費者製品における再生プラスチック複合材料の使用がますます一般的になっています。クローズドループリサイクルおよび機械的リサイクルプロセスの採用により、プラスチック生産の二酸化炭素排出量が削減され、より持続可能な製造慣行に貢献しています。再生プラスチック市場は、品質管理、再生プラスチックの基準、サプライチェーンの透明性に重点を置いて進化しています。より持続可能な代替品として、生分解性および堆肥化可能なプラスチックの使用も人気が高まっています。全体として、プラスチック廃棄物の環境への影響やリサイクルのメリットに対する意識の高まりを背景に、市場では需要が急増しています。

市場動向

当社の研究者は、2024年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

産業での採用拡大につながる、使用済みプラスチックリサイクル市場の推進要因は何でしょうか?

- 包装業界における再生プラスチックの需要拡大が、主な市場推進要因となっています。持続可能性や環境に配慮した取り組みに対する意識の高まりから、使用済みプラスチックリサイクルはさまざまな業界で大きな注目を集めています。包装業界は、使用済みプラスチックリサイクルの主要な消費業界であり、より環境に優しい代替品への移行が優先課題となっています。再生 HDPE、PET、PVC は、再生プラスチックシート、容器、フレークの製造に広く使用されており、さまざまな用途に採用されています。再生プラスチックの規格は、これらの製品の品質と安全性を確保する上で重要な役割を果たしています。射出成形、ブロー成形、3D 印刷は、再生プラスチック製品を製造するために使用される製造工程の一部です。PCR プラスチックには、温室効果ガスの排出削減、化石燃料への依存度の低減、責任ある包装ソリューションなど、数多くのメリットがあります。ポリプロピレン (PP)、ポリエチレン (PE)、ポリエチレンテレフタレート (PET)、ポリウレタン (PUR)、ポリ塩化ビニル (PVC)、ポリスチレン (PS) は、PCR プラスチックに使用される主なポリマーの種類です。

- これらのプロセスは、食品医薬品局(FDA)承認の食品包装、ボトル、ジャー、エンジニアードコンポーネントなど、多様な消費財の製造を可能にします。消費後リサイクルプラスチックの消費財への使用は、カーボンフットプリントの削減だけでなく、環境保全にも貢献します。マテリアルリカバリー施設は、使用済みプラスチック廃棄物の収集、分別、処理を行うリサイクルプロセスにおいて重要な役割を果たしています。再生プラスチックのサプライチェーンは進化を続け、製造部門にイノベーションと成長の機会をもたらしています。

業界を形作る使用済み再生プラスチック市場の動向とは?

- ソーシャルメディアでの意識向上キャンペーンが盛んになっていることからもわかるように、再生プラスチックの使用はますます注目され、人気が高まっています。この傾向は、消費者の嗜好や市場動向が、持続可能で環境に優しい慣行へと大きくシフトしていることを意味しています。プラスチック廃棄物とその環境への影響に対する世界的な懸念から、さまざまな業界で再生プラスチックの使用が大幅に推進されています。毎年、世界中で約 3 億トンのプラスチックが生産され、そのうち 800 万から 1,000 万トンが海洋に流れ込んでいます。プラスチック廃棄物は、海洋生物と陸生生物の両方に脅威を及ぼしています。これに対応し、プラスチックリサイクル協会(The Association of Plastic Recyclers)、5 Gyres、リサイクルド・ユーズド・プラスチック・リミテッド(RECOUP)などの団体は、ソーシャルメディアキャンペーンを通じて再生プラスチックの活用を促進する取り組みを主導しています。Facebook、Twitter、Instagramなどのプラットフォームでのハッシュタグも、エコフレンドリーな解決策の認知と実施に貢献しています。

- 再生プラスチックフィルムや再生PPなどの再生プラスチックは、再生PETボトルや再生プラスチック容器などの耐久消費財の製造にますます使用されています。同じ素材を新しい製品の製造に再利用する「クローズドループリサイクル」が普及しています。別のプロセスである「機械的リサイクル」では、プラスチック廃棄物を細かく砕き、溶かして新しい製品に成形します。高品質の再生プラスチックを生産するには、品質管理と高度な選別技術が不可欠です。再生プラスチックの使用による二酸化炭素排出量は、化石燃料から新しいプラスチックを製造する場合に比べ、大幅に削減されます。プラスチック廃棄物の収集と管理は、再生プラスチック市場の成功に不可欠です。

消費後再生プラスチック市場は、その成長過程でどのような課題に直面しているのでしょうか?

- プラスチックのリサイクル率が低いことは、この業界の成長にとって大きな課題となっています。この分野での長期的な成功には、効果的な廃棄物管理と持続可能な生産が不可欠だからです。 循環経済原則の重視が高まっていることから、再生プラスチック廃棄物から製造される使用済み樹脂(PCR)は、さまざまな業界で注目されています。PCRペレットから製造される再生プラスチック複合材料は、積層造形などの製造工程でますます使用されています。再生プラスチックの需要は、二酸化炭素排出量の削減と持続可能性の目標達成を目指す消費財メーカーによって牽引されています。しかし、再生プラスチックの市場動向は複雑です。再生プラスチックの価格は、原材料の入手可能性や生産コストなど、さまざまな要因によって影響を受けます。生分解性プラスチックや堆肥化可能なプラスチックの生産も増加しており、従来のプラスチックに代わる現実的な代替品となっています。

- こうした進歩にもかかわらず、プラスチック廃棄物のリサイクルは依然として大きな課題となっています。世界では毎年 3 億トン以上のプラスチックが生産されており、そのうち 800 万トン以上が海洋に流れ込んでいます。この環境問題を軽減するため、政府や企業はリサイクル技術や取り組みに投資しています。再生プラスチックバッグやその他の包装用途は、PCR 樹脂の一般的な用途です。しかし、リサイクルプロセスはエネルギー集約的で複雑であるため、コスト効率と効率性を最適化することが不可欠です。循環経済が成功するには、リサイクル技術の有効な導入と、バリューチェーン全体のステークホルダーの協力が不可欠です。

独占的な顧客基盤

使用済みプラスチックの市場予測レポートには、イノベーターの段階から後発者の段階まで、市場の採用ライフサイクルが含まれています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、使用済みプラスチックリサイクル市場レポートには、企業が市場成長分析戦略の評価と策定に役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業と市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、使用済みプラスチックリサイクル市場予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を実施しています。

AAA Polymer Inc. – この会社は、食品保存用の環境に優しい代替品である、使用済みプラスチックの再生樹脂の製造と供給を専門としています。

業界調査および成長報告書には、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- AAA Polymer Inc.

- B and B Plastics Inc.

- B. Schoenberg and Co. Inc.

- Clear Path Recycling LLC

- Defy Design

- The Dow Chemical Co.

- EFS Plastics Inc.

- Envision Plastics

- EREMA Engineering Recycling Maschinen und Anlagen Ges.m.b.H.

- Fukutomi Recycling Ltd.

- Genpak LLC

- Green Warehouse Ltd.

- Jabil Inc.

- KW Plastics

- MBA Polymers Inc.

- Recycling Technologies Ltd.

- SUEZ SA

- TerraCycle Inc.

- Union J Plus (Thailand) Co. Ltd.

- Veolia Environnement SA

顧客が、より広範な事業環境や主要業界プレーヤーの長所と短所を理解できるよう、企業の定性的および定量的分析を実施しています。データは、純粋型、カテゴリー重視型、業界重視型、多角化型に分類するために定性的に分析され、支配的、主導的、強力、暫定的、弱体と分類するために定量的に分析されます。

使用済みプラスチックリサイクル市場における最近の動向とニュース

- 2023年2月、大手プラスチックメーカーであるLyondellBasellは、ドイツのウェッセリング工場における使用済みペットボトル(PCR)のポリエチレンテレフタレート(PET)の生産能力を年間5万トン拡大すると発表しました。この拡張は、PCRプラスチック市場への大規模な投資であり、持続可能なプラスチックソリューションの需要の高まりを反映しています(LyondellBasell、2023年)。

- 2024年5月、コカ・コーラヨーロッパとダノンは、自社製品の包装における再生プラスチックの使用拡大に向けた戦略的提携を締結しました。この提携は、2025年までにPETペットボトルの原材料を100%再生素材で調達することを目標としています。この提携は、飲料業界における循環経済の大幅な前進であり、PCRプラスチックの需要拡大につながると見込まれます(コカ・コーラヨーロッパ、2024年)。

- 2024年9月、世界的な化学メーカーであるIndorama Venturesは、日本のPCRポリプロピレン(PP)コンパウンド大手企業であるポリプラスチックスを買収しました。この買収により、IndoramaはPCR PP市場での地位を強化し、製品ラインナップと事業地域を拡大することになります(Indorama Ventures、2024年)。

- 2025年1月、欧州連合(EU)は「単一使用プラスチック指令」を可決し、2025年までにプレート、カトラリー、ストローなどの単一使用プラスチック製品の使用を禁止しました。この規制措置は、単一使用プラスチック製品の代替品としてPCRプラスチックの需要を大幅に増加させる見込みです(欧州議会、2020年)。

リサーチアナリスト概要

この分野には、木材、プロファイル、容器、フレーク、シート、パイプなど、幅広い再生プラスチック製品が含まれます。再生プラスチックは、屋外構造物に使用される再生プラスチック木材から、インフラプロジェクトで使用される再生 PVC パイプまで、さまざまな用途で重要な役割を果たしています。再生プラスチックの汎用性は、再生プラスチック製のトレイ、ボトル、フィルムがますます好まれる消費財などの業界にも及んでいます。使用済みプラスチック廃棄物の処理には、化学リサイクルと機械リサイクルという 2 つの主な方法があります。

機械リサイクルでは、プラスチックを分別、洗浄、溶解して新しい製品を作ります。一方、化学リサイクルでは、プラスチックを基本成分に分解して新しいポリマーを作ります。リサイクルプロセス自体は、継続的な進歩を遂げています。洗浄技術、選別技術、品質管理措置が大幅に改善され、高品質の再生プラスチックペレット、樹脂、その他の形態の製品が確実に生産されるようになりました。消費後リサイクルプラスチックは、非耐久品に限定されず、リサイクルプラスチック製容器やリサイクルHDPEパイプなどの耐久品にも使用されています。これらの製品は、射出成形、吹付成形、アディティブ製造など、複数の製造プロセスで生産されています。

消費後リサイクルプラスチックの需要は、環境問題と経済的要因の両方によって牽引されています。消費者は、プラスチック廃棄物の環境への影響に対する意識が高まり、再生素材を使用した製品を求めるようになっています。さらに、製造に再生プラスチックを使用することで、コスト削減とサプライチェーンの透明化も実現します。循環経済は、この市場の成長を推進する重要な概念です。廃棄物を収集、処理、そして新しい製品に再生するクローズドループリサイクルは、この経済において重要な側面です。しかし、課題も残っています。例えば、プラスチック廃棄物の効率的な収集と分別、リサイクルプラスチック製品の品質と安全性を確保するための基準や規制の整備が必要です。

消費後リサイクルプラスチックの環境メリットは重大です。埋立処分場や環境に廃棄されるプラスチック廃棄物の量を削減することで、これらの製品は持続可能な生産と消費のサイクルに貢献します。さらに、再生プラスチックの使用は、さまざまな産業の二酸化炭素排出量の削減にもつながります。結論として、この市場は、革新と成長の機会を数多く提供する、ダイナミックで進化し続ける分野です。再生プラスチック木材から再生 PVC まで、その製品範囲は広く、環境面および経済面でのメリットも非常に大きいです。リサイクル技術の継続的な進歩と、持続可能な製品に対する消費者の需要が、今後数年間でこの市場の成長を推進すると予想されます。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – グローバル市場の特性に関する図表

概要 – 地域別市場に関する図表

概要 – 素材別市場セグメントに関する図表

概要 – ソース別市場セグメントに関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – 増分成長に関する図表

概要 – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関するチャート

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 破壊的要因

破壊的要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

世界市場に関する図表:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界的な使用済みプラスチックリサイクル市場

過去の市場規模 – 世界の使用済みプラスチックリサイクル市場に関するデータ表 2019年~2023年(百万ドル)

5.2 材料セグメント分析 2019年~2023年

過去の市場規模 – 材料セグメント 2019年~2023年(百万ドル)

5.3 供給源セグメント分析 2019年~2023年

過去の市場規模 – 2019年から2023年のソースセグメント(百万ドル)

5.4 2019年から2023年のエンドユーザーセグメント分析

過去の市場規模 – 2019年から2023年のエンドユーザーセグメント(百万ドル)

5.5 2019年から2023年の地域セグメント分析

過去の市場規模 – 地域セグメント 2019年~2023年(百万ドル)

5.6 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル)

6 定性分析

6.1 AI が世界の使用済みプラスチックリサイクル市場に与える影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 買い手の交渉力

買い手の交渉力 – 主要因の影響(2024年と2029年)

7.3 供給者の交渉力

供給者の交渉力 – 主要因の影響(2024年と2029年)

7.4 新規参入の脅威

新規参入の脅威 – 2024 年および 2029 年の主要要因の影響

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競争の脅威

競争の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場状況

市場状況に関するチャート – 2024 年および 2029 年の 5 つの力

8 材料別市場区分

8.1 市場区分

材料に関するチャート – 2024 年から 2029 年の市場シェア (%)

材料に関するデータ表 – 2024 年から 2029 年の市場シェア (%)

8.2 材料別比較

材料別比較に関するチャート

材料別比較に関するデータ表

8.3 PET – 市場規模および予測 2024-2029

PET に関する図表 – 市場規模および予測 2024-2029(百万ドル

PET に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

PET に関する図表 – 年間成長率 2024-2029(%)

PET データ表 – 2024-2029 年の前年比成長率 (%)

8.4 HDPE – 市場規模と予測 2024-2029

HDPE チャート – 市場規模と予測 2024-2029 (百万ドル)

HDPE データ表 – 市場規模と予測 2024-2029 (百万ドル)

HDPE に関するチャート – 2024年から2029年の前年比成長率(%)

HDPE に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 PP – 市場規模および予測 2024-2029

PP に関するチャート – 市場規模および予測 2024-2029(百万ドル

PP に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

PP に関するチャート – 2024-2029 年の前年比成長率(%)

PP に関するデータ表 – 2024-2029 年の前年比成長率(%)

8.6 その他 – 市場規模および予測 2024-2029

その他に関するチャート – 市場規模および予測 2024-2029(百万ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

8.7 素材別市場機会

素材別市場機会(百万ドル

素材別市場機会に関するデータ表(百万ドル

9 ソース別市場区分

9.1 市場区分

ソース別市場シェア 2024-2029 年(%)

ソース別市場シェア 2024-2029 年(%)に関するデータ表

9.2 ソース別比較

ソース別比較に関するチャート

ソース別比較に関するデータ表

9.3 ボトル – 市場規模および予測 2024-2029

ボトルに関するチャート – 市場規模および予測 2024-2029(百万ドル

ボトルに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ボトルに関するチャート – 前年比成長率 2024-2029(%)

ボトルに関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 ボトル以外の硬質プラスチック – 市場規模と予測 2024年から2029年

ボトル以外の硬質プラスチックに関するチャート – 市場規模と予測 2024年から2029年(百万ドル

非ボトル用硬質プラスチックに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

非ボトル用硬質プラスチックに関するグラフ – 2024-2029年の前年比成長率(%)

非ボトル用硬質プラスチックに関するデータ表 – 2024-2029年の前年比成長率(%)

9.5 その他 – 市場規模および予測 2024-2029

その他に関するチャート – 市場規模および予測 2024-2029(百万ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.6 供給源別の市場機会

供給源別の市場機会(百万ドル

供給源別の市場機会に関するデータ表(百万ドル

10 エンドユーザー別の市場区分

10.1 市場区分

エンドユーザーに関するチャート – 2024年から2029年の市場シェア(%)

データ表 – 市場シェア 2024-2029 (%)

10.2 エンドユーザー別比較

エンドユーザー別比較のグラフ

エンドユーザー別比較のデータ表

10.3 包装 – 市場規模と予測 2024-2029

包装に関するグラフ – 市場規模と予測 2024-2029(百万ドル

データ表 – 包装 – 市場規模と予測 2024-2029(百万ドル

チャート – 包装 – 前年比成長率 2024-2029(%)

データ表 – 包装 – 前年比成長率 2024-2029(%)

10.4 建設 – 市場規模と予測 2024-2029

建設に関するチャート – 市場規模および予測 2024-2029(百万ドル

建設に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

建設に関するチャート – 2024-2029年の前年比成長率(%)

建設に関するデータ表 – 2024-2029年の前年比成長率(%)

10.5 自動車 – 市場規模と予測 2024-2029

自動車に関するチャート – 市場規模と予測 2024-2029(百万ドル

自動車に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

自動車に関するチャート – 年間成長率 2024-2029(%)

自動車に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.6 エレクトロニクス – 2024年から2029年の市場規模と予測

エレクトロニクスに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

エレクトロニクスに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

電子機器に関するチャート – 2024年から2029年の前年比成長率(%)

電子機器に関するデータ表 – 2024年から2029年の前年比成長率(%)

10.7 その他 – 2024年から2029年の市場規模と予測

その他に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

10.8 エンドユーザー別の市場機会

エンドユーザー別の市場機会(百万ドル

データ表:エンドユーザー別の市場機会(百万ドル

11 顧客動向

11.1 顧客動向の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

12 地理的状況

12.1 地理的セグメント

市場シェアの地理的分布 2024-2029(%)

データ表:市場シェアの地理的分布 2024-2029(%)

12.2 地域比較

地域比較のグラフ

地域比較に関するデータ表

12.3 北米 – 市場規模および予測 2024-2029

北米 – 市場規模および予測 2024-2029(百万ドル)のグラフ

北米 – 市場規模および予測 2024-2029(百万ドル)に関するデータ表

北米 – 2024年から2029年の前年比成長率(%)のグラフ

北米 – 2024年から2029年の前年比成長率(%)のデータ表

12.4 アジア太平洋 – 2024年から2029年の市場規模と予測

アジア太平洋 – 2024年から2029年の市場規模と予測(百万ドル)のグラフ

アジア太平洋地域に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

アジア太平洋地域に関するチャート – 2024-2029年の前年比成長率(%)

アジア太平洋地域に関するデータ表 – 2024-2029年の前年比成長率(%)

12.5 ヨーロッパ – 市場規模および予測 2024-2029

ヨーロッパの市場規模と予測 2024-2029 年(百万ドル)のグラフ

ヨーロッパの市場規模と予測 2024-2029 年(百万ドル)のデータ表

ヨーロッパの前年比成長率 2024-2029 年(%)のグラフ

ヨーロッパの前年比成長率 2024-2029 年(%)のデータ表

12.6 中東・アフリカ – 市場規模と予測 2024-2029

中東・アフリカの市場規模と予測 2024-2029(百万ドル)のグラフ

中東・アフリカの市場規模と予測 2024-2029(百万ドル)のデータ表

中東・アフリカに関するチャート – 2024年から2029年の前年比成長率(%)

中東・アフリカに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.7 南米 – 2024年から2029年の市場規模と予測

南米に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

南米に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

南米に関するチャート – 2024-2029年の前年比成長率(%)

南米に関するデータ表 – 2024-2029年の前年比成長率(%)

12.8 米国 – 市場規模および予測 2024-2029

米国に関するチャート – 市場規模および予測 2024-2029(百万ドル

米国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

米国に関するチャート – 前年比成長率 2024-2029(%)

米国に関するデータ表 – 前年比成長率 2024-2029(%)

12.9 カナダ – 市場規模と予測 2024-2029

カナダに関するチャート – 市場規模と予測 2024-2029(百万ドル

カナダに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

カナダに関するチャート – 年間成長率 2024-2029(%)

カナダに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.10 中国 – 2024年から2029年の市場規模と予測

中国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

中国に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

中国に関するチャート – 2024年から2029年の前年比成長率(%)

中国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.11 日本 – 2024年から2029年の市場規模と予測

日本に関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

日本に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

日本に関するチャート – 2024-2029年の前年比成長率(%)

日本に関するデータ表 – 2024-2029年の前年比成長率(%)

12.12 インド – 市場規模および予測 2024-2029

インドの市場規模と予測 2024-2029 年(百万ドル)のグラフ

インドの市場規模と予測 2024-2029 年(百万ドル)のデータ表

インドの前年比成長率 2024-2029 年(%)のグラフ

インドの前年比成長率 2024-2029 年(%)のデータ表

12.13 英国 – 市場規模および予測 2024-2029

英国に関するチャート – 市場規模および予測 2024-2029(百万ドル

英国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

英国に関するチャート – 年間成長率 2024-2029(%)

英国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.14 韓国 – 2024年から2029年の市場規模と予測

韓国に関するチャート – 2024年から2029年の市場規模と予測(百万ドル

韓国に関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

韓国に関するチャート – 2024年から2029年の前年比成長率(%)

韓国に関するデータ表 – 2024年から2029年の前年比成長率(%)

12.15 ドイツ – 2024年から2029年の市場規模と予測

ドイツに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

ドイツに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

ドイツに関するグラフ – 2024-2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024-2029年の前年比成長率(%)

12.16 ブラジル – 市場規模と予測 2024-2029

ブラジルに関するチャート – 市場規模および予測 2024-2029(百万ドル

ブラジルに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

ブラジルに関するチャート – 前年比成長率 2024-2029(%)

ブラジルに関するデータ表 – 前年比成長率 2024-2029(%)

12.17 サウジアラビア – 市場規模と予測 2024-2029

サウジアラビアに関するチャート – 市場規模と予測 2024-2029(百万ドル

サウジアラビアに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

サウジアラビアに関するチャート – 2024-2029年の前年比成長率(%)

サウジアラビアに関するデータ表 – 2024年から2029年の前年比成長率(%)

12.18 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

13 推進要因、課題、および機会/制約

13.1 市場推進要因

13.2 市場課題

13.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

13.4 市場機会/制約

14 競争環境

14.1 概要

14.2 競争環境

投入の重要性および差別化要因の概要

14.3 競争環境の混乱

混乱要因の概要

14.4 業界リスク

主要リスクが事業に与える影響

15 競合分析

15.1 対象企業

対象企業

15.2 企業ランキング指数

企業ランキング指数

15.3 企業の市場での位置付け

企業の位置付けと分類のマトリックス

15.4 AAA Polymer Inc.

AAA Polymer Inc. – 概要

AAA Polymer Inc. – 製品/サービス

AAA Polymer Inc. – 主な製品

SWOT

15.5 B and B Plastics Inc.

B and B Plastics Inc. – 概要

B and B Plastics Inc. – 製品/サービス

B and B Plastics Inc. – 主要な製品/サービス

SWOT

15.6 B. Schoenberg and Co. Inc.

B. Schoenberg and Co. Inc. – 概要

B. Schoenberg and Co. Inc. – 製品/サービス

B. Schoenberg and Co. Inc. – 主要な製品/サービス

SWOT

15.7 クリア・パス・リサイクル・エルエルシー

クリア・パス・リサイクル・エルエルシー – 概要

クリア・パス・リサイクル・エルエルシー – 製品/サービス

クリア・パス・リサイクル・エルエルシー – 主要製品・サービス

SWOT

15.8 ダウ・ケミカル・カンパニー

ダウ・ケミカル・カンパニー – 概要

ダウ・ケミカル・カンパニー – 事業部門

ダウ・ケミカル・カンパニー – 主要ニュース

ダウ・ケミカル・カンパニー – 主要製品・サービス

ダウ・ケミカル・カンパニー – 事業部門の重点分野

SWOT

15.9 EFSプラスチック株式会社

EFSプラスチック株式会社 – 概要

EFSプラスチック株式会社 – 製品/サービス

EFSプラスチック株式会社 – 主要製品/サービス

SWOT

15.10 EREMAエンジニアリングリサイクルマシンアンドアンラゲンゲゼルシャフトエムビーエイチ

EREMAエンジニアリングリサイクルマシンアンドアンラゲンゲゼルシャフトエムビーエイチ – 概要

EREMAエンジニアリング・リサイクル・マシネン・ウント・アナーゲン・ゲゼルシャフト・ミット・ベリステット – 製品/サービス

EREMAエンジニアリング・リサイクル・マシネン・ウント・アナーゲン・ゲゼルシャフト・ミット・ベリステット – 主要製品/サービス

SWOT

15.11 ジェンパック・エルエルシー

ジェンパック・エルエルシー – 概要

ジェンパック・エルエルシー – 製品/サービス

ジェンパック・エルエルシー – 主要製品/サービス

SWOT

15.12 ジャビル・インク

ジャビル・インク – 概要

ジャビル・インク – 事業セグメント

Jabil Inc. – 主要ニュース

Jabil Inc. – 主要製品・サービス

Jabil Inc. – セグメント重点分野

SWOT

15.13 MBA Polymers Inc.

MBA Polymers Inc. – 概要

MBA Polymers Inc. – 製品/サービス

MBA Polymers Inc. – 主要ニュース

MBA Polymers Inc. – 主要製品・サービス

SWOT

15.14 SUEZ SA

SUEZ SA – 概要

SUEZ SA – 製品/サービス

SUEZ SA – 主要なニュース

SUEZ SA – 主要なサービス

SWOT

15.15 TerraCycle Inc.

TerraCycle Inc. – 概要

TerraCycle Inc. – 製品/サービス

TerraCycle Inc. – 主要なサービス

SWOT

15.16 Veolia Environnement SA

Veolia Environnement SA – 概要

Veolia Environnement SA – 事業部門

ヴェオリア・エンバイロメント SA – 主要なサービス

ヴェオリア・エンバイロメント SA – セグメントの重点分野

SWOT

16 付録

16.1 報告の範囲

16.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

16.3 米ドル為替レート

米ドル為替レート

16.4 研究方法論

研究方法論

16.5 データ収集

情報源

16.6 データの検証

データの検証

16.7 市場規模の検証に採用した検証手法

市場規模の検証に採用した検証手法

16.8 データの統合

データの統合

16.9 360 度市場分析

360 度市場分析

16.10 略語一覧

略語一覧

| ※参考情報 使用済みプラスチックとは、消費者が使用した後に廃棄されるプラスチックのことを指します。これらのプラスチックは、リサイクルを通じて再利用されることが一般的です。使用済みプラスチックは環境問題の一因とされており、特に海洋プラスチックごみの問題が注目されています。したがって、これらのプラスチックをリサイクルし、新たな資源として活用することが重要とされています。 使用済みプラスチックにはさまざまな種類があります。PET(ポリエチレンテレフタレート)やHDPE(高密度ポリエチレン)、PVC(ポリ塩化ビニル)、LDPE(低密度ポリエチレン)、PP(ポリプロピレン)などが一般的に知られています。これらのプラスチックはそれぞれ異なる特性を持ち、用途も多岐にわたります。例えば、PETは主に飲料ボトルに使用され、リサイクル後は新しいボトルや衣料品に生まれ変わります。HDPEは洗剤や食品容器に使われており、再利用によって新しい容器やチューブに生まれ変わることが可能です。 さらに、使用済みプラスチックは多種多様な用途に応じて再利用されます。リサイクルされたプラスチックは、建材やパッケージング材、日用品、さらには自動車部品など、様々な製品に加工されます。特に、リサイクル素材を使用した建材は、環境負荷を軽減し、持続可能な社会の実現に寄与しています。また、ファッション業界でも、リサイクルプラスチックを使用した製品が増えており、エコ意識の高い消費者に支持されています。 使用済みプラスチックのリサイクルには、さまざまな技術が関与しています。物理的リサイクルでは、廃棄されたプラスチックを回収し、清掃、粉砕、成形するプロセスが含まれます。この方法は、プラスチックの種類が明確であれば比較的簡単に進められます。一方、化学的リサイクルは、プラスチックを化学反応で分解し、元のモノマーやオイルに戻します。この方法は、多種多様なプラスチックを処理することが可能であり、より高品質な新素材を得ることが期待されています。 使用済みプラスチックをリサイクルするためには、消費者の協力も不可欠です。リサイクル可能なプラスチックを正しく分別し、指定された方法で廃棄することで、リサイクルの効率を最大化できます。また、リサイクルシステムの整備や、リサイクル促進のための教育も重要な課題です。国や自治体、企業は連携してリサイクル活動を推進し、使用済みプラスチックの処理と再利用の流れを円滑にする必要があります。 さらに、サーキュラーエコノミーの観点からも、使用済みプラスチックの再生利用は大きな意味を持ちます。循環型社会では、資源の消費を抑え、廃棄物の削減を目指します。使用済みプラスチックを適切にリサイクルすることで、新たな資源の確保が可能になり、持続可能な経済活動に寄与することができます。 最近では、バイオプラスチックなどの代替材料も注目されています。このような新しい素材は、使用済みプラスチックの問題を根本から解決する手段となる可能性があります。しかし、現在の技術やインフラでは完全にこれらの材料に移行するのは難しいため、今後の研究開発が期待されます。 使用済みプラスチックに関する適切な認識と行動が、環境問題解決への重要なステップとなります。リサイクルを推進し、持続可能な社会を築くために、私たち一人一人の意識と行動が求められているのです。 |