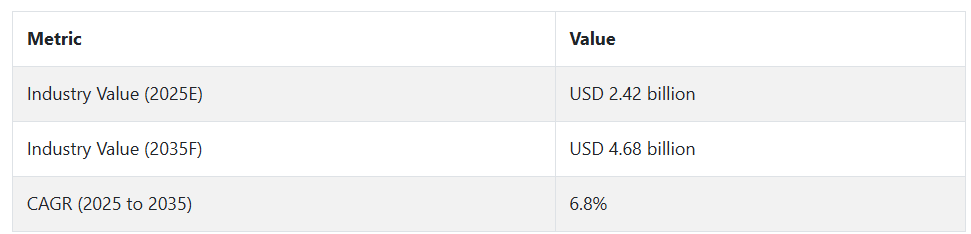

2025年に向けて、世界の医療制度が疾患の早期診断と患者中心のケアモデルにますます重点を置くようになるにつれて、この産業は加速的な成長が見込まれています。ポータブルデザインの進歩、高齢化の進展、心血管疾患や内分泌疾患などの慢性疾患の負担の増大が相まって、この産業は大量導入の好条件を備えています。

市場分析

ポイントオブケア超音波診断装置業界は、慢性疾患の増加や高齢化に伴い、リアルタイムで非侵襲的な画像診断の需要が高まっていることを受け、堅調な成長を続けています。

主な推進要因は、AI 駆動型イメージングの進歩、救急医療での使用の増加、遠隔地や医療不十分な地域へのアクセス向上です。迅速なポイントオブケアイメージングを必要とする医療従事者、診断施設、患者が最大の恩恵を受ける一方、従来の煩雑なイメージングシステムの需要は減少する可能性があります。

ステークホルダーの 3 つの最優先戦略課題

AI の統合とソフトウェアの改善を加速

投資家は、診断精度向上、画像レビューの自動化、医療従事者の負担軽減を実現し、高ボリュームの医療環境に適した機器を魅力的にするため、AI駆動型画像診断ソフトウェアを最優先事項とすべきです。

ポイントオブケアと遠隔医療モデルに対応した製品を位置付ける

企業は、家庭医療、農村部のクリニック、緊急時使用に対応できる小型で使いやすいデバイスを開発し、分散型医療への迅速な移行を支援する製品開発とサービス提供を設計する必要があります。

グローバルな流通と戦略的パートナーシップの強化

セクターのカバー範囲とスケーラビリティを最大化するため、ステークホルダーは、テレヘルスプラットフォーム、病院ネットワーク、地域ディストリビューターとのパートナーシップの確立を優先し、研究開発能力と地理的範囲を強化するためのターゲットを絞ったM&Aを推進する必要があります。

経営陣向け

競争優位を維持するためには、企業は超音波診断における携帯性、精度、デジタル統合の融合に焦点を当てる必要があります。このような知見は、都市部の病院だけでなく、農村地域向けのAIを組み込んだポイントオブケア画像ソリューションへのロードマップの再構築が急務であることを示しています。

組織は、適応性のある小型化システムへの研究開発投資を加速し、テレメディシンプラットフォームとのパートナーシップを強化して、リーチを拡大する必要があります。未来志向の企業は、規制の変更を予測し、AIシステムにセキュリティを設計段階から組み込むことで、臨床的な信頼を確保する必要があります。この戦略的動きは、競争力だけでなく、次世代の診断医療におけるリーダーシップのためにも必要です。

Fact.MR 調査結果:ステークホルダーの視点に基づく携帯型超音波診断装置の産業の動向

(2024 年第 4 四半期に実施、米国、西ヨーロッパ、日本、韓国のメーカー、販売業者、病院、診断センター、外来診療センターに均等に分散した 450 人のステークホルダーが参加)

ステークホルダーの主な優先事項

- 規制の遵守:世界中のステークホルダーの 78% が、医療機器に関する規制(FDA、CE など)の遵守を、業界へのアクセスを維持するための「重要な」優先事項として評価しています。

- 使いやすさと携帯性:71% が、ポイントオブケア環境での機動性を向上させるため、軽量かつ小型であることを優先事項として挙げています。

地域差

- 米国:65% が、高度なワイヤレス接続性(クラウドストレージとの統合など)を高い優先事項として挙げたのに対し、日本では 40% でした。

- 西ヨーロッパ:83% が、将来への投資において、持続可能性(リサイクル可能な部品、エネルギー効率の高い機器など)を最優先事項として挙げました。

- 日本/韓国:58% が、診断の精度の必要性が高まっていることから、高解像度画像診断機能を重視しています。

高度な技術の採用

大きなばらつき

- 米国:63% の医療従事者が、特に救急部門や遠隔医療プログラムで、AI 対応の携帯型超音波診断装置を採用しています。

- 西ヨーロッパ:47% がワイヤレス超音波診断装置を導入しており、ドイツ(58%)では、デジタルヘルスに関する政府の奨励策の結果、導入が進んでいます。

- 日本:コストが依然として障壁となっているため、AI やクラウド接続などの先進的な機能を採用している小規模診療所は 25% に留まっています。

- 韓国:40% が、特に医療専門家へのアクセスが少ない地方で、遠隔モニタリング用の IoT 対応デバイスを導入しています。

ROI に関する意見の収斂と相違

- 米国:72% のステークホルダーは、AI 対応超音波診断装置への投資は、長期的なコスト削減と有効性をもたらすものと考えています。

- 日本:50% は、ハイエンド技術の ROI は遅れると見られているため、依然として従来の非デジタルシステムに傾いています。

材料の好み

共通認識

- プラスチックおよび複合材料:携帯性および手頃な価格から、特にハンドヘルド機器やモバイル機器向けに、世界全体の 66% が選択しています。

相違

- 西ヨーロッパ:環境意識の高い地域では、耐久性および持続可能性が要求されるため、52% が金属合金(アルミニウムなど)の筐体を選択しています。

- 日本/韓国:45% が、耐久性と軽量性のバランスを考慮して、特に小型のハンドヘルド製品にハイブリッド素材を採用しています。

- 米国:70% が、コスト効率とメンテナンスの容易さを理由に、最高級のプラスチック複合素材を採用し続けています。

価格感応度

共通の課題:

- 85% が、価格戦略に影響を与える主な懸念事項として、生産コストおよび部品価格(半導体、バッテリー技術など)の上昇を挙げています。

地域差

- 米国/西ヨーロッパ:64% が、高度な AI 機能とワイヤレス接続機能を備えた製品には 15~20% の割増料金を支払うとしています。

- 日本/韓国:70% が、コスト効率に優れたエントリーレベルモデル(5,000 ドル以下)に関心があり、プレミアム機能にはほとんど関心がありません。

- 韓国:50% が初期費用を賄うためにリース契約を選択していますが、米国ではその割合は 20% に留まっています。

バリューチェーンの課題

製造業者:

- 米国:58% の製造企業が、ハイエンドデバイスの生産スケジュールに影響を与える半導体不足の難しさを指摘しています。

- 西ヨーロッパ:42% が、CE 認証の取得に関する規制の複雑さを、この地域への参入障壁として挙げています。

- 日本:53% が、初期費用が非常に高いため、小規模な診療所では新技術の採用が不十分であることに問題を感じています。

販売代理店:

- 米国:63% が、海外サプライヤーからの主要部品の物流および納期の遅延を経験しています。

- 西ヨーロッパ:45% が、特に東ヨーロッパおよびアジアの低コストプロバイダーとの激しい競争を挙げています。

- 日本/韓国:58% が、特に山間部における地方部の輸送物流に問題があると回答しています。

エンドユーザー(病院/診療所):

- 米国:49% が、新しい超音波診断装置の技術的な複雑さが、特にポイントオブケア環境において大きな障壁となっていると回答しています。

- 西ヨーロッパ:38% が、既存の診療所に新しい超音波診断装置を後付けすることが課題であり、導入率に影響を与えていると回答しています。

- 日本:55% が、超音波診断装置の高度なモデルに対する技術サポートが不十分であり、機能を十分に活用できないと述べています。

新たな投資優先事項

共通点:

- 世界の製造業者の 71% が、高度な診断機能のための AI および機械学習の統合への投資を拡大する意向です。

相違点:

- 米国:63% が、救急医療サービス (EMS) および野戦病院向けの堅牢で持ち運び可能なデバイスの設計に注力する予定です。

- 西ヨーロッパ:59% が、サステナビリティの目標に合わせて、環境に優しく電力効率に優れた超音波診断装置の設計を優先事項としています。

- 日本/韓国:48% が、地方医療施設向けに、持ち運びが簡単で高品質の画像診断が可能な小型の装置を検討しています。

規制の影響

- 米国:65% の回答者が、FDA の規制が特に AI 機能を備えた携帯型装置に対して厳格化しており、イノベーションや地域への参入の妨げになる可能性があると考えています。

- 西ヨーロッパ:78% が、EU の医療機器規制 (MDR) は、患者の安全と機器の品質を維持しながら医療技術の革新を促進するため、成長のドライバーになると考えています。

- 日本/韓国:30% が、医療機器、特に携帯型機器に関する規制の施行が比較的緩やかであるため、規制の影響は低いと回答しています。

結論:差異と一致点

- 高い一致点:世界中のステークホルダーが最も懸念しているのは、規制遵守、携帯性、コスト圧力です。

主な差異:

- 米国:自動化とAIへの重点が、日本/韓国におけるより簡単で安価なオプションへの要望と対立しています。

- 西ヨーロッパ:サステナビリティが議題の中心ですが、アジアではコストと機能性のバランスが取れたハイブリッド型が好まれています。

戦略的洞察:

- 地域特有の戦略、つまり、米国ではワイヤレスおよび AI ベースのデバイス、日本/韓国では小型で手頃な価格のモデル、西ヨーロッパではエコフレンドリーなデザインなど、現地の好みを考慮することが、これらの異質な分野に効果的に浸透するための鍵となります。

セグメント別分析

用途別

2025 年から 2035 年にかけては、世界的な心臓疾患の発生率の増加と、早期の非侵襲的診断手段に対する需要の高まりを背景に、心臓血管用途が最も収益性の高いセグメントとなる見通しです。心臓関連疾患は、世界的に死亡原因のトップであり、診断、治療モニタリング、手術前の評価のためのリアルタイム画像診断の需要は引き続き拡大するでしょう。

さらに、AIを活用した画像解釈を含む携帯型超音波装置の技術的改善は、診断の精度をさらに向上させ、心臓病学分野での採用をさらに促進するでしょう。心臓血管セグメントは、予測期間中に年平均成長率(CAGR)7.2%で成長し、心臓病学における携帯型超音波の中心的かつ拡大する地位を反映する見込みです。

製品の種類別

予測期間中は、携帯型超音波診断装置がステークホルダーにとって最も収益性の高いセグメントになると予想されます。これは主に、その携帯性、費用対効果、および特に救急治療室、地方医療、在宅医療におけるポイントオブケア診断のニーズの高まりによるものです。

これらの装置は小型で操作が簡単で、完全な画像診断システムを必要とせずにさまざまな環境で使用できます。ベッドサイドで即座にリアルタイムの画像診断を行うことができるため、臨床ワークフローが大幅に改善され、心臓病学、婦人科、筋骨格など、多くの医療分野において、迅速な意思決定にハンドヘルド型装置がますます不可欠となっています。

ハンドヘルド型超音波診断装置は、継続的な技術の進歩と、資源の乏しい環境での普及拡大を背景に、予測期間において年平均成長率 7.5%で成長すると予想されています。

エンドユーザー別

2025年から2035年までの期間において、病院が最も利益率の高いセグメントとなる見込みです。これは、救急部門、集中治療室(ICU)、手術室など、病院の各部门におけるポイントオブケア画像診断の需要増加が要因です。病院が特に重症患者に対する迅速なリアルタイム診断のために携帯型超音波診断装置の活用を拡大するに伴い、このセグメントは高い成長率を示すでしょう。

AI および画像技術の進歩により、臨床ワークフローへの統合が容易になったことで、患者の処理能力と診断の効率が重要な病院での使用がさらに拡大するでしょう。

病院セグメントは、ストレスの高い状況での迅速かつ非侵襲的な診断および評価のための携帯型超音波診断装置への依存度が高まることから、予測期間を通じて CAGR 7.0% の成長が見込まれています。

国別分析

米国

米国の携帯型超音波診断装置業界は、ポイントオブケア診断の需要の増加と遠隔医療の拡大により、2025年から2035年にかけて力強い成長が見込まれます。人口の高齢化と、心血管疾患、がん、糖尿病などの慢性疾患の蔓延に伴い、医療従事者はより効率的で携帯可能な画像診断ツールを必要としています。

米国の医療業界では、費用対効果の高いソリューションの追求が続き、特に救急治療、外来診療、在宅医療向けの携帯型超音波診断装置の開発が加速するでしょう。

さらに、AI や機械学習などの高度な技術が超音波診断装置に組み込まれることで、その診断能力が高まり、より正確なリアルタイムの画像診断により、より情報に基づいた意思決定を求める医療従事者にとって、その魅力が高まっています。Fact.MR は、2025 年から 2035 年までの米国のこの分野の CAGR は 7.2% になると予測しています。

インド

インドのこの分野は、同国の膨大な人口と手頃な価格の医療サービスに対する需要の高まりにより、急速な成長を遂げています。携帯型超音波診断装置の需要は、医療インフラの成長、特に従来の画像診断装置へのアクセスが限られている農村部や開発が遅れている地域での成長によって後押しされています。心血管疾患や糖尿病などの慢性疾患の症例増加が、非侵襲的な診断機器の需要を後押ししています。

特に地方でモバイル医療サービスが成長していることから、携帯型超音波業界は予測期間にわたって高い成長が見込まれます。Fact.MR は、インドのこの業界の CAGR は 2025 年から 2035 年にかけて 7.5% になると予測しています。

中国

中国の状況は、その膨大な人口、高齢化、そして医療システムの近代化に対する国の取り組みの強化によって後押しされています。心臓病、脳卒中、がんなどの慢性疾患の発生率の上昇により、モバイル診断技術の需要が高まっています。特に農村部や遠隔地における医療インフラへの政府の多額の投資は、携帯型超音波診断装置が診断画像へのアクセスをコスト効率の高い方法で拡大するため、この分野の成長を推進するでしょう。

医療システムの予防治療および疾患の早期発見への移行により、特に救急治療室や外来診療所などのポイントオブケア用途において、携帯型超音波診断装置の需要がさらに高まるでしょう。中国の売上高は、2025年から2035年にかけてCAGR 7.0%で成長すると予想されます。

英国

英国の売上高の CAGR は、予測期間中は 6.5% となるでしょう。英国では、特に国民保健サービス(NHS)や私立病院において、非侵襲的な診断技術の需要が高まっていることから、携帯型超音波診断装置の売上高が伸びています。心血管疾患、筋骨格系疾患、がんなどの慢性疾患の発生率の増加により、より効果的な診断機器の需要が高まっています。

携帯型超音波診断装置に AI やクラウドベースのテクノロジーが組み込まれることで診断効率が向上し、その結果、英国の医療インフラにおける携帯型超音波診断装置の採用が促進されています。こうした開発は、医療の提供の向上と、全国的な診断の迅速化および正確化の実現に役立ちます。

ドイツ

農村部や遠隔地での医療へのアクセスを改善するための政府の取り組みは、この分野の成長に重要な役割を果たすでしょう。さらに、機械学習や人工知能などの最先端技術を携帯型超音波診断装置に組み込むことで、診断の精度が向上し、医療従事者にとって携帯型超音波診断装置の魅力を高めるでしょう。Fact.MR は、2025 年から 2035 年までのドイツのこの分野の CAGR は6.8%になると予測しています。

ドイツの携帯型超音波診断装置業界は、同国の高度な医療制度とポイントオブケア診断のニーズの高まりを背景に、着実な拡大が見込まれています。心血管疾患、糖尿病、筋骨格系疾患などの慢性疾患の発生率の高まりにより、救急治療室、外来施設、リハビリ施設での携帯型超音波診断装置の需要が拡大しています。

韓国

Fact.MR によると、韓国のこの産業は、評価期間中に CAGR 7.3% の成長が見込まれています。韓国の携帯型超音波診断装置分野は、同国の高度な医療システムとモバイル診断の需要の増加により、大幅な成長が見込まれています。

心血管疾患や糖尿病などの慢性疾患の増加と高齢化により、特に救急医療やポイントオブケア用途における携帯型超音波診断装置の需要が拡大しています。

さらに、同国では、人工知能やその他の先進技術を医療機器に組み込むことに重点が置かれているため、携帯型超音波診断装置の機能が高まり、さまざまな疾患の診断能力の向上につながると予想されます。

日本

日本の医療制度は高度に発達しており、予防医療、早期診断、モバイルヘルスオプションへの注目が高まっており、これらすべてが携帯型超音波診断装置の需要を後押ししています。日本の人口は高齢化が進んでいるため、特に筋骨格系疾患や心血管疾患などの慢性疾患の管理に対する需要が高まり、携帯型超音波診断装置の市場がさらに拡大すると予想されます。

さらに、AI ベースの超音波診断装置など、医療技術に関する日本の広範な研究開発が、ハイエンドの携帯型超音波診断装置の導入を後押しすると予想されます。2025 年から 2035 年までの日本の産業の CAGR は 6.7% となるでしょう。

フランス

Fact.MR は、2025 年から 2035 年にかけて、フランスのこの分野の CAGR は6.6% になると予測しています。フランスのポイントオブケア超音波診断装置分野は、特に救急医療や外来患者において、ポイントオブケア診断が医療インフラにますます導入されるにつれて拡大するでしょう。

心血管疾患、がん、その他の長期疾患が蔓延するにつれて、効果的で移動可能な超音波診断装置の需要が高まります。また、診断の精度と速度を高めるため、AIなどの新技術が超音波診断装置にさらに統合されるでしょう。

イタリア

Fact.MR は、2025年から2035年にかけて、イタリアのこの分野のCAGRは6.9%になると予測しています。イタリアの携帯型超音波診断装置の領域は、特に救急治療室、外来診療所、在宅医療におけるモバイル診断のニーズの高まりとともに、劇的な成長が見込まれています。同国の高齢化と、心血管疾患、糖尿病、筋骨格系疾患などの慢性疾患の増加が、携帯型超音波診断装置の普及を後押しするでしょう。

さらに、イタリア政府が農村部や医療不十分な地域における医療へのアクセス向上に取り組んでいることも、携帯型超音波診断装置の需要を後押しするでしょう。また、超音波診断装置への AI および遠隔医療ソリューションの統合も、診断機能の強化と医療サービス全体の向上をもたらし、この産業の成長を促進するでしょう。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドの携帯型超音波診断装置セグメントは、この地域の医療インフラの整備とポイントオブケア診断の需要の増加により、着実な成長が見込まれています。心血管疾患や筋骨格系疾患などの慢性疾患の増加、および高齢化により、携帯型超音波診断装置の需要が拡大すると予想されます。

さらに、これらの国々では遠隔医療の普及率が高く、リアルタイムの映像を提供し、患者の待ち時間を最小限に抑えるモバイル診断ソリューションのニーズが高まっています。さらに、AI を搭載した超音波技術の進歩により、携帯型超音波装置の採用がますます促進され、診断の精度と生産性が向上するでしょう。Fact.MR は、オーストラリア・ニュージーランドのこの産業の CAGR は 2025 年から 2035 年にかけて 7.0% になると予測しています。

競争環境

携帯型超音波診断装置業界は、GE Healthcare、Philips Healthcare、Siemens Healthineers、Butterfly Network などの大手企業が業界を支配し、適度に統合されています。しかし、革新的なスタートアップ企業や地域企業の存在が、業界環境に競争力と活力をもたらしています。

業界のリーダーたちは、価格設定、技術開発、パートナーシップの構築、事業成長などの戦略を融合して競争を繰り広げています。価格戦略はさまざまなセグメントで調整されており、低価格の基本モデルから、優れた機能を備えた最高級製品まで、複数の製品が提供されています。技術も重点分野のひとつであり、各社は差別化のために、人工知能、ワイヤレス機能、画像機能の強化などの技術導入に投資を行っています。

2024 年、GE ヘルスケアは、ポイントオブケア超音波診断(POCUS)の機能を強化するために設計された携帯型超音波診断装置「Venue Sprint™」を発表しました。この装置は、最先端の AI 搭載ツールを組み込み、Vscan Air™ ハンドヘルド超音波診断システムとの接続を容易にし、臨床現場でのワークフローの効率化を目的としています。

さらに、バタフライ・ネットワークは2024年に、最新世代の携帯型ポイントオブケア超音波診断装置「バタフライ iQ3」のFDA承認を取得しました。この装置は、新しいエルゴノミクス設計、データ処理速度の2倍化、3D画像の改善や自動画像キャプチャモードなどの画像診断機能の向上を特徴としています。

さらに、2024年には、Vave Health は Inteleos Foundation と提携し、世界中の低所得層や資源の限られたコミュニティにおける超音波技術の利用拡大に取り組んでいます。この提携は、恵まれない人々に必要な診断技術を提供することで、健康格差の解消を目的としています。

市場シェア分析

GE Healthcare ~25-30%

GE Healthcare は、携帯型超音波診断装置を含む、医療用画像診断のグローバルリーダーです。Voluson、LOGIQ、Vivid などのブランドを通じて、GE は、さまざまな用途(産婦人科、心臓病学、救急医療)向けの高性能ハンドヘルドおよびカート型超音波診断装置を提供しています。

Philips Healthcare:20~25%

Philips は、Lumify(ハンドヘルド)および EPIQ/Affiniti(カート型)システムを提供する、携帯型超音波診断装置のトップメーカーです。Philipsは、AIを組み込んだ迅速な診断を可能にするポイントオブケア超音波(POCUS)およびテレ超音波ソリューションを中心にポートフォリオを展開しています。

Siemens Healthineers~15-20%

Siemens Healthineersは、ACUSON Freestyle(ハンドヘルド)やACUSON Juniper(カートベース)などの高度な携帯型超音波装置を提供しています。SiemensはAI画像診断分野で豊富な実績を有し、心臓血管および一般画像診断分野に特化しています。

キヤノンメディカルシステムズ(旧東芝メディカル)~10-12%

キヤノンメディカルは、高解像度画像と高度なドップラー技術で知られる Aplio および Viamo シリーズで、モバイル超音波ソリューションを提供しています。同社は、診療所や病院での軽量・コンパクトなシステムの活用を重視し、放射線医学、心臓病学、および女性の健康分野をターゲットにしています。

富士フイルムソノサイト(富士フイルムホールディングス) 約 8~10%

富士フイルムソノサイトは、Sonosite LX や Edge II などの堅牢でポータブルなソリューションに注力するポイントオブケア超音波(POCUS)の企業です。救急医療、筋骨格(MSK)、麻酔の分野で使用例が多く、この分野をリードしています。

Butterfly Network(Butterfly iQ+) 約 5~8%

Butterfly Network は、半導体技術に基づく初のシングルプローブ、ポケットサイズの超音波診断装置「Butterfly iQ+」で業界に革新をもたらしました。同社は AI およびクラウドベースの分析を活用し、プライマリケアや遠隔医療でも超音波診断を利用できるようにしています。

その他の主要企業

- EchoNous, Inc.

- Terason(Teratech Corporationの子会社)

- Verathon, Inc.

- Esaote SpA

- Clarius Mobile Health

- Mindray Medical International Limited

- Samsung Healthcare(Samsung Medisonの一部)

- Healcerion Co.

- Sonoscanner

- CHISON Medical Technologies

- Medgyn Products, Inc.

- Promed Technology Co.

セグメント

アプリケーション別セグメント:

- 放射線

- 婦人科

- 筋骨格

- 心臓血管

- 胃腸

- その他

製品別セグメント:

- カート/トロリー型超音波診断装置

- ハンドヘルド型超音波診断装置

エンドユーザー別セグメント:

- 病院

- 診断センター

- 外来診療センター

- その他

地域別セグメント:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- グローバル市場 – 概要

- グローバル市場の概要

- 市場リスクと動向の評価

- 市場背景と基礎データ

- グローバル市場需要(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年

- グローバル市場分析 2020年から2024年までの予測、2025年から2035年までの予測、用途別

- 放射線

- 婦人科

- 筋骨格

- 循環器

- 消化器

- その他

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、製品別

- カート/トロリー式超音波装置

- ハンドヘルド超音波装置

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 病院

- 診断センター

- 外来診療センター

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 南米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

- GE Healthcare

- Philips Healthcare

- Siemens Healthineers

- Canon Medical Systems (previously Toshiba Medical)

- Fujifilm Sonosite (Fujifilm Holdings)

- Butterfly Network (Butterfly iQ+)

- EchoNous, Inc.

- Terason (a subsidiary of Teratech Corporation)

- Verathon, Inc.

- Esaote SpA

- Clarius Mobile Health

- Mindray Medical International Limited

- Samsung Healthcare (part of Samsung Medison)

- Healcerion Co., Ltd.

- Sonoscanner

- CHISON Medical Technologies

- Medgyn Products, Inc.

- Promed Technology Co., Ltd.

- 使用した仮定および略語

- 調査方法

| ※参考情報 ポータブル型超音波診断装置は、医療現場において重要な役割を果たす機器です。これらの装置は、従来の大型機器と比べて軽量で持ち運びが容易なため、さまざまな環境で使用することが可能です。特に、緊急医療や在宅医療、またはリモートエリアでの診断において、その優れた機動性が重宝されています。 ポータブル型超音波装置は、主にトランスデューサと呼ばれる送受信装置を備えており、高周波の音波を体内に送り込みます。この音波は身体内の組織や臓器に反射し、その反射波を受信して画像に変換します。このプロセスは、超音波診断における基本原理です。ポータブル型という特性上、バッテリー駆動が可能であり、外部電源がない環境でも使用できます。 種類としては、一般的にあらゆる目的に使えるフルカラーのポータブル超音波装置があり、これにより心臓や腹部、婦人科、泌尿器科など、さまざまな検査が行えます。さらに、特定の用途向けに特化したモデルも存在し、例えば、心エコー専用装置や整形外科用のデバイスなどがあります。また、最近では、ハンドヘルド型と呼ばれるさらに小型のデバイスも登場しており、診療室での使用はもちろん、現場での迅速な診断にも対応しています。 ポータブル型超音波診断装置は、用途が多岐にわたります。病院の緊急外来での初期診断、救急車内でのモニタリング、在宅医療、さらには医療が行き届かない地域への往診などが挙げられます。特に、急性腹痛や心臓の異常を迅速に評価する際に、その機動性と迅速な画像取得能力が大きな利点となります。また、婦人科の検査や妊娠中の経過観察においても、ポータブル型装置が活用されています。 近年、関連技術としてAI(人工知能)やクラウドコンピューティングが進化し、ポータブル超音波装置との統合が進んでいます。AIを用いた画像解析は、医師が診断を行う際の手助けをすることができ、異常所見の早期発見や精度の向上につながっています。さらに、クラウド技術を活用することで、取得した画像やデータを安全に保存し、遠隔地の専門医と共有することも可能になっています。 また、ワイヤレス通信技術が発展することで、ポータブル型装置の使い勝手は向上しています。例えば、Wi-FiやBluetoothを利用して、リアルタイムでデータを他のデバイスと共有したり、オンライン診断を行ったりすることができるようになっています。このような技術革新によって、医療現場における情報の伝達がスムーズになり、より迅速で正確な診断が実現しています。 ポータブル型超音波診断装置は、医療の質を格段に向上させるツールとして、その重要性が増しています。これからも技術の進展に伴い、新たな機能や使い方が提案され、より多くの患者に対する迅速かつ正確な診断が可能になるでしょう。臨床現場での実績が増えることで、ますます普及が進むことが期待されます。医療の現場でのポータブル型超音波診断装置の利用は、今後もその重要性を増していくでしょう。 |