ポリビニルブチラール市場の有望な機会

アジア太平洋地域

アジア太平洋地域は、自動車産業と建設産業の急速な拡大により、生産量と消費量の両面で世界のポリビニルブチラール(PVB)市場を主導しております。中国、インド、日本、韓国などの国々が主要な貢献国であり、中国はPVBベースの合わせガラスの最大の生産国かつ消費国として主導的な立場にあります。

世界的な自動車生産の増加、特に中国やインドなどの新興経済国における生産拡大が、合わせガラス安全ガラスの需要を大きく牽引しております。

発展途上国における急速な都市化とインフラ整備が、省エネルギー型建築資材の使用拡大を促進しております。

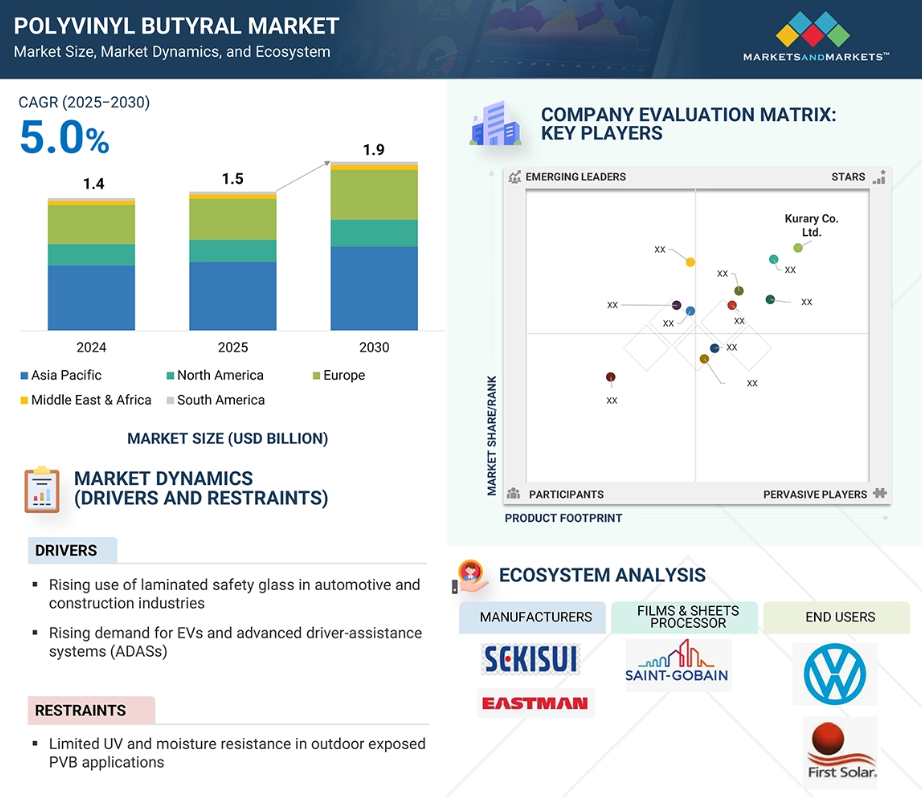

ポリビニルブチラール市場は、予測期間中に年平均成長率(CAGR)5.0%で成長し、2030年までに19億米ドル規模に達すると見込まれております。

ポリビニルブチラールに関連する性能上の懸念や可塑剤の規制上の課題が、市場成長の妨げとなる可能性があります。

世界のポリビニルブチラール市場動向

推進要因:自動車・建設産業における合わせ安全ガラス需要の増加

ポリビニルブチラール(PVB)の使用は、特に自動車および建設産業において、合わせ安全ガラス需要増加の主要な推進要因です。合わせガラスの中間膜として、PVBは優れた接着性、耐衝撃性、遮音性により広く採用されています。世界的な道路安全規制の改定や、軽量化・安全性を追求した車両設計の進展に伴い、PVB中間膜を用いた合わせガラスはフロントガラスやサイドウィンドウの標準仕様となりました。建築分野における合わせガラスの使用も、革新的な建物やファサードで増加しています。多くの場合、高層部でのエネルギー効率、紫外線遮断、耐衝撃性、美的魅力を目的として採用されています。インド、インドネシア、ベトナムなどの国々における都市化は、消費者のニーズに応える安全でエネルギー効率の高いガラスソリューションの需要を牽引しています。グリーンビルディング認証の普及に伴い、建築家や技術者はエネルギー効率の向上と騒音低減を目的に、合わせ安全ガラスの採用をますます指定しています。さらに、電気自動車、自動運転技術、先進的なフロントガラス技術への移行は、PVB業界にさらなる成長機会をもたらしています。これらの動向は、現代建築と革新的な輸送手段にとって重要な開発分野である合わせガラス用ポリマー系PVBの需要を、今後も形成し、影響を与え、安定的に創出し続けるでしょう。

抑制要因:原材料価格の変動性とサプライチェーンの混乱

PVB市場は、原材料価格の不確実性とサプライチェーンの問題により重大な課題に直面しています。PVB樹脂は主にポリビニルアルコール(PVA)から製造され、ビニル酢酸モノマー(VAM)などの原材料の入手可能性に大きく依存しています。したがって、VAM価格の変動はPVBの生産コストに直接影響を及ぼします。新型コロナウイルス感染症の世界的流行、地政学的不安、港湾の混雑といった現在のグローバルな問題は、原材料の調達と輸送における不確実性を高め、メーカーにとってリードタイムの長期化、輸送コストの上昇、予測不可能な在庫サイクルをもたらしています。さらに、VAMやPVAの供給において特定の国々、特に中国への依存は、サプライチェーンに集中リスクを加えています。持続可能性の重要性が高まる中、企業は石油化学ベースの原料への依存度を低減する圧力に直面しており、これがコスト構造をさらに複雑化させています。PVB及びその応用製品への需要は引き続き拡大しているものの、原材料コストの変動性は、下流メーカーが安定した利益率を維持し、生産規模を拡大する上での主要な障壁であり続けております。この不確実性は、自動車用ガラスや太陽光パネルなどのエンドユーザー市場における価格不安定化も引き起こしております。

機会:太陽光発電産業の拡大

世界的な太陽光発電産業の急成長は、ポリビニルブチラール(PVB)市場、特に太陽光発電(PV)モジュールの封止材として大きな機会をもたらしています。従来、PV封止材産業はエチレン酢酸ビニル(EVA)が主流のポリマーとして支配してきましたが、PVB封止材の優れた耐久性、耐湿性、光学透明性が認められ、変化が生じています。優れた紫外線耐性と機械的強度を備えたPVB封止材は、あらゆる種類の太陽光モジュールの寿命を延ばし、砂漠、海岸、山岳地帯などで見られる過酷な環境条件下でも良好な性能を発揮します。世界各国政府、特にアジア太平洋地域とヨーロッパでは、太陽光エネルギー目標を推進しており、大規模発電所向けおよび屋根設置型太陽光発電設備が大幅に増加しています。主要地域には中国、インド、日本、ドイツが含まれ、各地域では政策、税制優遇措置、ネットメータリング制度を通じて多様な用途に向けた多額の投資が行われています。さらに、太陽光パネルが建物の窓やファサードに構造材兼機能材として組み込まれる建築物一体型太陽光発電(BIPV)への関心の高まりは、構造強度と太陽光発電効率の両方を提供するポリマーとしてのPVBの優位性を浮き彫りにしています。太陽光発電分野がラミネートガラスを超えた新たな用途へと発展・拡大を続ける中、PVBメーカーには従来型ラミネートガラス構造を超えた分野で、大きな利益と成長の機会が拓かれております。

課題:生産と廃棄に影響する環境・健康規制

PVB市場における最大の課題の一つは、製造・施工・廃棄に関連する環境規制および労働安全規制の強化です。PVB樹脂自体は無毒ですが、化学前駆体から製造され、施工時には溶剤と混合されるため、適切な取り扱いを怠ると環境問題や安全上の問題を引き起こす可能性があります。アメリカ環境保護庁(EPA)、欧州REACH、中国環境保護部(MEE)などの規制機関は、排出量、廃棄物処理、職場安全基準について厳格な制限を設けています。これらの規制により、生産者はよりクリーンな技術、よりクローズドループなシステム、高度な廃棄物処理施設の導入を求められており、これらはすべてコスト増加とPVB材料価格の上昇につながります。PVB中間膜を使用した合わせガラスのリサイクルも非常に困難です。PVBフィルムは両方のガラス基板と強固に接着するため、機械的分離は複雑であり、多くの地域では合わせガラスを処理するための設備が不足しています。その結果、有害物質を放出する可能性のある埋立処分や焼却処分という手段が行われています。循環型経済の原則が重要性を増し、特に自動車や建設分野においてPVBを利用する産業がより持続可能な再利用・リサイクル方法を模索する中、こうした規制と環境面での圧力の高まりは、PVB生産の拡大にさらなる複雑さを加えています。コンプライアンスと環境責任を維持しながら成長を確保することは、PVB企業にとって追加的なリスクをもたらします。

世界のポリビニルブチラール市場におけるエコシステム分析

この市場における主要企業には、確立された財務基盤を持つポリビニルブチラールメーカーが含まれます。特定された企業は数年にわたり市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを有しています。ポリビニルブチラール市場におけるエコシステム分析の価値は、主要ステークホルダー間の本質的な関係を明らかにする能力にあります。技術革新、規制圧力、市場需要を牽引する変数を浮き彫りにします。これらの関係性を理解することで、企業はイノベーションの機会を特定し、サプライチェーンを最適化し、市場動向に沿って競争優位性を獲得できます。

予測期間において、粉末・顆粒セグメントが金額別で最大の市場シェアを占める見込み

予測期間において、粉末・顆粒セグメントが金額別で最大の市場シェアを占める見込み粉末・顆粒はポリビニルブチラール(PVB)市場において最大の製品セグメントであり、PVBの多機能性、加工の容易さ、幅広い用途との互換性により、この成長は継続すると見込まれます。PVB粉末・顆粒の重要な利点は、優れた熱安定性と溶解性であり、これによりユーザーはPVBを精密に混合・成形することが可能です。これらの形態は、一貫した品質と特定の形状・フィルム要件が不可欠な自動車用フロントガラスや建築用ファサードなどの合わせガラス製造において最も一般的に使用されています。粒子の一様な分布と工程全体での十分な混合により、均一なフィルム品質が確保されます。粉末状PVBは、強力な接着性、柔軟性、紫外線・湿気への耐性から、コーティング剤、接着剤、シーラント分野でも人気が高まっています。その結果、粉末・顆粒形態は、水性分散液や樹脂溶液と比較して、より長い保存期間、優れた包装、容易な輸送性、そして手動・自動化加工における高い操作性を提供します。粉末・顆粒は保存期間が長く、高温安定性に優れ、産業用途との適合性が高いため、樹脂溶液や水性分散液よりも生産規模の拡大に適しています。自動車分野からの継続的な強い需要と、特にアジア太平洋地域およびヨーロッパにおける建設業界の成長が、PVB市場における成形粉末・顆粒製品の明るい見通しを支えています。この成長は、フィルム押出技術の進歩と持続可能な製造プロセスによってさらに後押しされています。

予測期間において、高分子量PVB樹脂セグメントが金額別市場シェアで最大の市場シェアを占める見込み

高分子量PVB樹脂は、その優れた機械的強度、耐久性、高性能基準を満たす特性により、PVB市場において最大の割合を占めています。この樹脂種類はガラスへの優れた接着性、高い引張強度、改良された耐衝撃性を有しており、特に自動車用フロントガラスや建築用ガラスなど、合わせ安全ガラスの製造において極めて重要です。高分子量PVBは粘度も高く、紫外線曝露や極端な温度変化といった過酷な環境下においても、優れたフィルム形成性と透明で安定したフィルム特性を発揮します。これらの特性から、長寿命で高性能なガラス製品の製造に注力するメーカーに広く採用されています。さらに、高分子量PVBは遮音性と振動減衰性を向上させ、静粛性の高い車両や省エネ住宅を求める消費者ニーズの高まりに対応しています。機械的強度と耐候性が不可欠な太陽光発電モジュールへの継続的かつ一貫した採用は、市場における地位をさらに強化しています。建設産業と自動車産業も高分子量PVBの堅調な成長を牽引しており、アジア太平洋地域とヨーロッパにおける合わせガラス需要を増加させています。メーカー各社は生産拡大に向けた投資を継続的に行っています。

予測期間において、標準フィルム厚さセグメントが金額別で最大の市場シェアを占める見込み

標準フィルム厚さは、機械的特性、コスト、汎用性の最適なバランスを提供するため、世界のポリビニルブチラール(PVB)市場をリードしています。0.38mmから0.76mmの厚さを持つ通常のPVBフィルムは、自動車や建築用途に使用される合わせ安全ガラスの製造に最適です。これらの標準PVBフィルムは、高い耐衝撃性、優れた光学透明性、遮音性で知られており、自動車産業におけるフロントガラスや窓、高層商業ビル・住宅ビルにおける様々なガラス用途で優先的に採用される素材です。標準フィルムの厚みは、特にヨーロッパ、北米、アジア太平洋地域における地域規制や安全基準を満たすよう製造されており、世界的な需要の安定性を確保しています。

軽量化や特殊用途向けの超薄型フィルムとは異なり、標準フィルムは大量生産に適した経済性と高性能を兼ね備えた材料です。性能要件を満たす選択肢を提供します。さらに、標準PVBフィルムは自動積層加工向けに製造・前処理が可能です。建築用ガラスや省エネガラス市場、防爆・ハリケーン対応窓ガラスに使用されます。新興市場における自動車および建設セクターの成長が予測される中、標準厚さのPVBフィルムの需要は、厚さカテゴリー内の他のサブセグメントよりも速い伸びを示すと予想されます。

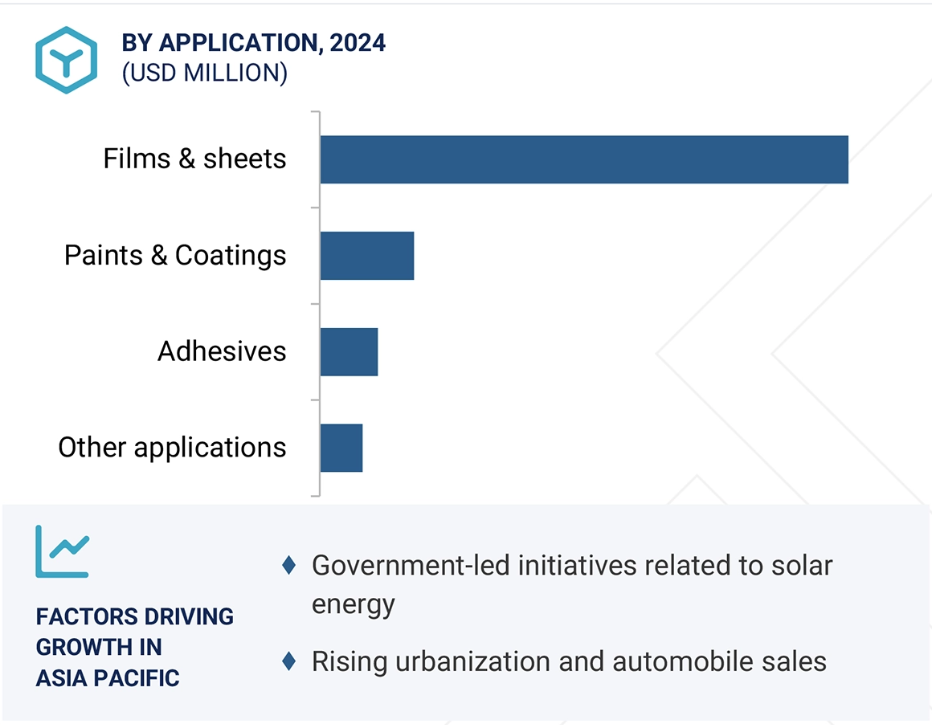

予測期間中、フィルム・シートが最大の用途セグメントとなる見込み

フィルム・シートは、自動車、建設、太陽エネルギー産業における合わせ安全ガラスでの重要な役割から、用途別で世界のポリビニルブチラール(PVB)市場を支配しています。PVBフィルムは、合わせガラスにおいてガラス層間に配置される必須の中間膜です。安全性の確保、遮音性、紫外線遮断性を提供します。PVBフィルムの重要な特性は、ガラスが破損した場合、衝撃時にPVB接着剤が層を結合させる点であり、これは自動車や建築ファサード用途における合わせガラスの重要な要件です。政府基準や消費者嗜好により車両・建築物の安全機能が規制される中、主に安全合わせガラス向けPVBフィルムの世界的な使用量は増加を続けております。

予測期間中、自動車が最大の最終用途産業セグメントとなる見込み

自動車産業では、合わせガラス用PVBフィルムがフロントガラスに一貫して採用されておりますが、電気自動車や高級車におけるサイドガラス・リアガラスへの採用が顕著に増加する傾向にあります。高層ビルなどの巨大構造物において、省エネルギー性・防音性・防爆性を備えたガラスへの需要が高まる中、スマートガラスやソーラーガラスへの移行傾向も相まって、PVBシートの重要性は増しています。これらのシートは断熱性や遮音性を提供するようにエンジニアリングすることも可能です。接着剤やコーティング剤など他の用途と比較して、フィルムおよびシートは生産量・市場規模において最大のセグメントを占めております。これは主に、ガラスラミネート加工に求められる精密な制御と感度、特にスマートで持続可能な多用途特性が評価されているためです。

予測期間中、アジア太平洋地域が最大の市場規模

アジア太平洋地域は、自動車産業、建築・建設業界、太陽光産業を牽引役として、世界のPVB市場で最大のシェアを占めております。中国、インド、日本、韓国などの国々が地域のPVB需要に貢献しており、中国はPVB製品の最大の生産国かつ消費国です。中産階級の拡大と都市化の進展に伴い、アジア太平洋地域全体で自動車販売、特に乗用車の販売が増加しています。自動車分野では、安全性と遮音性の観点からPVBが合わせガラスに多用されており、これが自動車市場における需要を大幅に押し上げています。商業施設、住宅、公共施設への投資も、建設分野におけるPVB需要の拡大を後押ししています。特にインドや東南アジアでは多くの新規プロジェクトが進行中です。建築分野では合わせ安全ガラスの使用が増加しており、現在では窓、ファサード、天窓、間仕切り壁に広く採用されています。PVBは長期間にわたる遮音性能と紫外線遮断効果も提供するため、建築家にとって魅力的な素材です。気候変動対策として、地域各国の政府が再生可能エネルギー施策を支援または法制化していることから、太陽光発電モジュールに使用されるPVBフィルムの需要が増加しています。その結果、中国とインドが太陽光エネルギー開発拡大の主導的役割を担っています。

2024年における最高CAGR市場

地域内最速成長市場:インド

ポリビニルブチラール市場の最近の動向

- 2018年9月、イーストマン社は蘇州工場におけるPVB製造能力を強化し、特にアジア太平洋地域における自動車・建築用ガラス向け防音中間膜製品の需要増に対応。リードタイム短縮と地域生産能力の増強を図りました。

- 2024年11月、イーストマン社はベルギー・ヘント工場におけるサフレックス中間膜の押出能力向上・拡張に向けた大規模投資を発表。ヨーロッパの需要増に対応する戦略を強化しました。

- 2024年10月、クラレはアメリカの製造拠点およびヨーロッパの製造拠点において、酢酸ビニルモノマー(VAM)、PVOH、PVB樹脂のISCC PLUS認証を取得しました。これにより、マスバランス方式を用いた認証済み持続可能なPVB材料の販売が可能となりました。

- 2024年、クラレは高性能PVB中間膜「トロシフォールR3」を発売しました。本製品は標準的なPVB製品と比較して最大90%の二酸化炭素排出量削減を実現します。ドイツで開催されたグラステック展示会に合わせて発表された本製品は、産業の低炭素材料への移行を強調するものです。

主要市場プレイヤー

ポリビニルブチラール市場の主要プレイヤーには以下が含まれます

Sekisui Chemical Co. Ltd. (Japan)

Kuraray Co. Ltd. (Japan)

Eastman Chemical Company (US)

Hubergroup (US)

Chang Chun Group (China)

Anhui WanWei Bisheng New Material Co., Ltd. (China)

Kingboard Fogang Specialty Resin Co., Ltd (China)

Qingdao Jinuo New Materials Co., Ltd. (China)

Huakai Plastic Co. Ltd. (China)

Everlam (Belgium)

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場と地域範囲 28

1.3.2 対象範囲と除外範囲 29

1.3.3 対象年度 29

1.3.4 対象通貨 30

1.3.5 対象単位 30

1.4 制限事項 30

1.5 関係者 30

1.6 変更点の概要 30

2 調査方法論 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次情報源からの主要データ 32

2.1.2 一次データ 32

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 主要な一次情報源 33

2.1.2.3 一次インタビューの主要参加者 33

2.1.2.4 一次インタビューの内訳 34

2.1.2.5 主要な産業インサイト 34

2.2 ベース数値の算出 35

2.2.1 供給側分析 35

2.2.2 需要側分析 35

2.3 成長予測 35

2.3.1 供給側 35

2.3.2 需要側 36

2.4 市場規模推定 36

2.4.1 ボトムアップアプローチ 37

2.4.2 トップダウンアプローチ 37

2.5 データ三角測量 38

2.6 要因分析 39

2.7 調査前提条件 39

2.8 成長予測 40

2.9 リスク評価 40

3 エグゼクティブサマリー 42

4 プレミアムインサイト 48

4.1 ポリビニルブチラール市場におけるプレイヤーにとっての魅力的な機会 48

4.2 製品タイプ別ポリビニルブチラール市場 48

4.3 ポリビニルブチラール市場、樹脂の種類別 49

4.4 ポリビニルブチラール市場、厚さ別 49

4.5 ポリビニルブチラール市場、用途別 50

4.6 ポリビニルブチラール市場、最終用途産業の種類別 50

4.7 ポリビニルブチラール市場、国別 51

5 市場概要 52

5.1 はじめに 52

5.2 市場動向 52

5.2.1 推進要因 53

5.2.1.1 建築および自動車用途における合わせガラスの使用義務化 53

5.2.1.2 電気自動車(EV)および先進運転支援システム(ADAS)の需要増加 53

5.2.1.3 PVB封入合わせガラスを用いた建築物一体型太陽光発電(BIPV)への移行 54

5.2.1.4 高級建築物における防音・装飾用ガラスの設置増加 54

5.2.2 抑制要因 55

5.2.2.1 屋外曝露環境におけるPVB用途の紫外線・耐湿性制限 55

5.2.3 機会 55

5.2.3.1 産業・インフラ資材における再生PVB(rPVB)採用の拡大 55

5.2.3.2 スマートガラスおよびダイナミックグレージングの統合 56

5.2.4 課題 56

5.2.4.1 PVB製造における可塑剤配合と揮発性有機化合物(VOC)排出に関する規制圧力 56

5.3 生成AIの影響 57

5.3.1 はじめに 57

5.4 生成AIがポリビニルブチラール市場に与える影響 57

6 産業動向 59

6.1 はじめに 59

6.2 顧客ビジネスに影響を与える動向/変革 59

6.3 バリューチェーン分析 60

6.3.1 原材料サプライヤー 61

6.3.2 PVB樹脂の生産 61

6.3.3 フィルム/キャストシート加工 61

6.3.4 エンドユーザー 61

6.4 価格分析 62

6.4.1 地域別平均販売価格動向(2021年~2024年) 62

6.4.2 樹脂の種類別平均販売価格動向(2021年~2024年) 63

6.4.3 ポリビニルブチラール主要メーカー別平均販売価格動向(樹脂の種類別、2021年~2024年) 63

6.5 投資環境と資金調達シナリオ 64

6.6 エコシステム分析 64

6.7 技術分析 65

6.7.1 主要技術 66

6.7.2 補完技術 66

6.7.3 隣接技術 67

6.8 特許分析 68

6.8.1 方法論 68

6.8.2 2015年~2024年の世界特許登録件数 68

6.8.3 特許公開の動向 69

6.8.4 考察 69

6.8.5 特許の法的状況 69

6.8.6 管轄区域分析 70

6.8.7 主要出願者 70

6.8.8 主要特許リスト 71

6.9 貿易分析 72

6.9.1 輸入状況(HSコード392091) 72

6.9.2 輸出シナリオ(HSコード392091) 73

6.10 主要会議・イベント(2024-2025年) 73

6.11 関税・規制環境 74

6.11.1 ポリビニルブチラール市場に関連する関税・規制 74

6.11.2 規制機関、政府機関、その他の組織 74

6.11.3 ポリビニルブチラール市場に関連する規制 78

6.12 ポーターの5つの力分析 79

6.12.1 新規参入の脅威 80

6.12.2 代替品の脅威 80

6.12.3 供給者の交渉力 80

6.12.4 購入者の交渉力 81

6.12.5 競合の激しさ 81

6.13 主要な利害関係者および購買基準 82

6.13.1 購買プロセスにおける主要な利害関係者 82

6.13.2 購買基準 82

6.14 マクロ経済の見通し 83

6.14.1 国別GDPの動向と予測 84

6.15 ケーススタディ 84

6.15.1 繊維コーティング剤におけるエコフレンドリーな革新:商標リボン用途向け改質再生ポリビニルブチラール(RPVB) 84

6.15.2 積層安全ガラス(LSG)における気泡形成メカニズムの調査 85

6.15.3 再生PVBとHDPEの生体適合性複合材料:ヒト細胞適合性に関する安全性評価 86

7 用途別ポリビニルブチラール市場 87

7.1 はじめに 88

7.2 フィルム・シート 89

7.2.1 発展途上国における都市化とインフラプロジェクトがPVBの成長を支えています 89

7.3 塗料・コーティング剤 90

7.3.1 インドのスマートシティプロジェクトが、保護用途におけるPVBベースのコーティング剤の潜在的可能性を強調 90

7.4 接着剤 90

7.4.1 軽量車両と再生可能エネルギーインフラへの注目の高まりが需要を牽引 90

7.5 その他の最終用途産業 91

7.5.1 洗浄プライマー 91

7.5.1.1 高度な金属保護ソリューションへの需要増加が需要に影響 91

7.5.2 セラミックバインダー 92

7.5.2.1 電子、再生可能エネルギー、産業分野における高性能セラミックの需要増加が市場を牽引 92

7.5.3 複合繊維 92

7.5.3.1 軽量かつ高性能な材料への移行がPVB材料の需要を牽引 92

8 ポリビニルブチラール市場、最終用途産業別 93

8.1 はじめに 94

8.2 自動車 95

8.2.1 電気自動車および自動運転車における先進安全ガラスの需要増加 95

8.3 建設 96

8.3.1 グリーンビルディング基準および省エネインフラに対する規制順守義務 96

8.4 電気・電子機器 97

8.4.1 太陽光エネルギーおよびクリーンエレクトロニクスへの移行の進展 97

8.5 その他の最終用途産業 97

8.5.1 軍事・防衛 97

8.5.1.1 軽量装甲技術および複合ガラスシステムの進歩 97

8.5.2 鉄道・公共交通機関 98

8.5.2.1 地下鉄ネットワーク、高速鉄道、ライトレールシステムの拡大 98

8.5.3 消費財・ウェアラブル 98

8.5.3.1 デザイナーサングラスにPVBをラミネートしたレンズは視認性を向上させ、製品の耐久性を延長します 98

8.5.4 民生用電子 99

8.5.4.1 持続可能で耐久性があり、視覚的に魅力的な部品への需要 99

9 ポリビニルブチラール市場(製品種類別) 100

9.1 はじめに 101

9.2 粉末および顆粒 102

9.2.1 粉末および顆粒状PVB樹脂の汎用性と多様な用途が需要を牽引 102

9.3 その他の製品の種類 103

9.3.1 水性分散液 103

9.3.1.1 環境に優しい持続可能なコーティング剤への需要増加が市場を牽引 103

9.3.2 樹脂溶液 103

9.3.2.1 PVB樹脂の溶液は、電子機器や光学用途における精密性を可能にします 103

10 樹脂種類別ポリビニルブチラール市場 104

10.1 はじめに 105

10.2 高分子量グレードPVB樹脂 106

10.2.1 最高の強度と破断抵抗性 106

10.3 中分子量グレードPVB樹脂 107

10.3.1 安全ガラス用途に特に使用され、低コストソリューションを提供 107

10.4 低分子量グレードPVB樹脂 107

10.4.1 低分子量グレードPVB樹脂の多様な用途 107

10.5 改質PVB樹脂 108

10.5.1 再生可能エネルギー分野における付加価値ガラス製品への関心の高まり 108

11 ポリビニルブチラール市場(厚さ別) 109

11.1 はじめに 110

11.2 超薄膜 111

11.2.1 装飾ガラス市場での使用増加が需要を牽引 111

11.3 標準フィルム 112

11.3.1 都市化の進展、自動車製造の拡大、安全基準の規制強化が市場を牽引 112

11.4 ミドルレンジフィルム 112

11.4.1 現代的なガラスシステムにおける継続的な革新が需要を増加させる 112

11.5 厚手および複合中間膜 113

11.5.1 PVB 市場のプレミアム分野における需要増加が成長を牽引 113

12 地域別ポリビニルブチラール市場 114

12.1 はじめに 115

12.2 アジア太平洋地域 117

12.2.1 中国 124

12.2.1.1 持続可能性を推進する規制がポリビニルブチラール採用を促進する 124

12.2.2 日本 125

12.2.2.1 技術進歩を活用しポリビニルブチラール市場の成長を推進する 125

12.2.3 インド 127

12.2.3.1 持続可能性への注力を活用したポリビニルブチラール市場成長の促進 127

12.2.4 韓国 128

12.2.4.1 電子市場における技術の活用によるポリビニルブチラール市場成長の加速 128

12.2.5 その他のアジア太平洋地域 130

12.3 北米 132

12.3.1 アメリカ 139

12.3.1.1 厳格な規制枠組みを活用し、ポリビニルブチラール市場の成長を促進する 139

12.3.2 カナダ 141

12.3.2.1 持続可能性への注力がポリビニルブチラール市場の成長を推進する 141

12.3.3 メキシコ 142

12.3.3.1 規制の整合性によるポリビニルブチラール市場の成長促進 142

12.4 ヨーロッパ 144

12.4.1 ドイツ 151

12.4.1.1 持続可能なプラスチックソリューションの活用によるポリビニルブチラール需要の促進 151

12.4.2 イタリア 153

12.4.2.1 持続可能性への取り組みがポリビニルブチラール市場の成長を促進 153

12.4.3 フランス 154

12.4.3.1 包装、繊維、自動車産業におけるポリビニルブチラール需要の拡大が市場成長を推進 154

12.4.4 英国 156

12.4.4.1 再生可能エネルギーへの注目の高まりと厳格な欧州規制基準への適合がポリビニルブチラール市場を牽引 156

12.4.5 スペイン 157

12.4.5.1 好ましい気候と厳格なヨーロッパ規制への順守がポリビニルブチラール需要を牽引 157

12.4.6 その他のヨーロッパ諸国 159

12.5 中東・アフリカ 160

12.5.1 GCC諸国 168

12.5.1.1 サウジアラビア 168

12.5.1.1.1 持続可能性イニシアチブがポリビニルブチラール市場の成長を牽引 168

12.5.1.2 アラブ首長国連邦 170

12.5.1.2.1 持続可能性イニシアチブを支援する強力なインセンティブと政策が市場を牽引 170

12.5.1.3 その他のGCC諸国 172

12.5.2 南アフリカ 173

12.5.2.1 大規模太陽光発電所の急速な拡大により、高品質材料の需要が増加 173

12.5.3 その他中東・アフリカ地域 175

12.6 南米アメリカ 177

12.6.1 ブラジル 183

12.6.1.1 住宅建設イニシアチブとインフラ計画の拡大がPVB市場を牽引 183

12.6.2 アルゼンチン 185

12.6.2.1 風力・太陽光プロジェクトの増加がPVB市場を牽引 185

12.6.3 南米アメリカその他地域 187

13 競争環境 189

13.1 はじめに 189

13.2 主要企業の戦略/勝つための権利 189

13.3 2024年市場シェア分析 191

13.4 収益分析 194

13.5 ブランド/製品比較 195

13.6 企業評価マトリックス:主要企業、2024年 196

13.6.1 スター企業 196

13.6.2 新興リーダー 197

13.6.3 普及型プレイヤー 197

13.6.4 参加企業 197

13.6.5 企業フットプリント:主要企業、2024年 198

13.6.5.1 企業フットプリント 198

13.6.5.2 製品タイプ別フットプリント 198

13.6.5.3 用途別フットプリント 199

13.6.5.4 最終用途産業フットプリント 199

13.6.5.5 地域フットプリント 200

13.7 企業評価マトリックス:スタートアップ/中小企業、2024年 200

13.7.1 先進的企業 200

13.7.2 対応型企業 201

13.7.3 ダイナミック企業 201

13.7.4 スタート地点 201

13.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 202

13.7.5.1 主要スタートアップ/中小企業の詳細リスト 202

13.8 企業評価と財務指標、2024年 205

13.9 競争シナリオ 205

13.9.1 取引 206

13.9.2 事業拡大 206

14 企業プロファイル 208

14.1 主要企業 208

14.1.1 クラレ株式会社 208

14.1.1.1 事業概要 208

14.1.1.2 提供製品・ソリューション・サービス 209

14.1.1.3 最近の動向 210

14.1.1.3.1 新製品発売 210

14.1.1.3.2 取引 210

14.1.1.3.3 事業拡大 211

14.1.1.3.4 その他の動向 211

14.1.1.4 MnMの見解 211

14.1.1.4.1 勝利の権利 211

14.1.1.4.2 戦略的選択 212

14.1.1.4.3 弱点と競合上の脅威 212

14.1.2 イーストマン・ケミカル・カンパニー 213

14.1.2.1 事業概要 213

14.1.2.2 提供製品・ソリューション・サービス 214

14.1.2.3 最近の動向 215

14.1.2.3.1 製品発売 215

14.1.2.3.2 取引 215

14.1.2.3.3 事業拡大 216

14.1.2.4 MnMの見解 216

14.1.2.4.1 主な強み/勝因 216

14.1.2.4.2 戦略的選択 216

14.1.2.4.3 弱みと競合上の脅威 217

14.1.3 積水化学工業株式会社 218

14.1.3.1 事業概要 218

14.1.3.2 提供製品・ソリューション・サービス 219

14.1.3.3 最近の動向 220

14.1.3.3.1 新製品発売 220

14.1.3.3.2 取引 220

14.1.3.3.3 事業拡大 220

14.1.3.4 MnMの見解 221

14.1.3.4.1 主な強み/勝因 221

14.1.3.4.2 戦略的選択 221

14.1.3.4.3 弱みと競合上の脅威 221

14.1.4 HUBERGROUP 222

14.1.4.1 事業概要 222

14.1.4.2 提供製品・ソリューション・サービス 222

14.1.4.3 最近の動向 223

14.1.4.3.1 製品発売 223

14.1.4.3.2 取引 223

14.1.4.3.3 事業拡大 223

14.1.4.4 MnMの見解 224

14.1.4.4.1 主な強み/勝因 224

14.1.4.4.2 戦略的選択 224

14.1.4.4.3 弱みと競合上の脅威 224

14.1.5 チャンチュングループ 225

14.1.5.1 事業概要 225

14.1.5.2 提供製品・ソリューション・サービス 225

14.1.5.3 MnMの見解 226

14.1.5.3.1 勝利の権利 226

14.1.5.3.2 戦略的選択 226

14.1.5.3.3 弱点と競争上の脅威 226

14.1.6 VIZAGCHEMICAL 227

14.1.6.1 事業概要 227

14.1.6.2 提供製品・ソリューション・サービス 227

14.1.7 KINGBOARD (FOGANG) SPECIALITY RESINS LIMITED 228

14.1.7.1 事業概要 228

14.1.7.2 提供製品・ソリューション・サービス 228

14.1.8 エバーラム 229

14.1.8.1 事業概要 229

14.1.8.2 提供製品・ソリューション・サービス 229

14.1.8.3 最近の動向 230

14.1.8.3.1 新製品発売 230

14.1.9 華凱プラスチック(重慶)有限公司 231

14.1.9.1 事業概要 231

14.1.9.2 提供製品・ソリューション・サービス 231

14.1.9.3 最近の動向 232

14.1.9.3.1 取引 232

14.1.10 TRIDEV GROUP 233

14.1.10.1 事業概要 233

14.1.10.2 提供製品・ソリューション・サービス 233

14.2 その他の主要企業 234

14.2.1 青島嘉華プラスチック株式会社 234

14.2.2 シバ化学工業株式会社 235

14.2.3 タンユン・ジュンロン(遼寧)化学研究所新素材インキュベーター株式会社 236

14.2.4 シンポール・プロダクツ・プライベート・リミテッド 236

14.2.5 ユニフォーム・シンセティックス・プライベート・リミテッド 237

14.2.6 ディー・アール・コーツ インク&レジンズ プライベート リミテッド 237

14.2.7 湖州新富新材料株式会社 238

14.2.8 青島浩誠工業有限公司 238

14.2.9 浙江普利金プラスチック株式会社 239

14.2.10 天台康来産業株式会社 239

14.2.11 ペルストルプ 240

14.2.12 アタマン・キムヤ株式会社 241

14.2.13 ウェゴ・ケミカル・グループ 242

14.2.14 ジャイニッシュ・インダストリーズ 243

14.2.15 シノエバー・インターナショナル株式会社 243

15 付録 244

15.1 ディスカッションガイド 244

15.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 247

15.3 カスタマイズオプション 249

15.4 関連レポート 249

15.5 著者詳細 250

| ※参考情報 ポリビニルブチラール(PVB)は、ポリビニルアルコールとブタラールを反応させて得られる熱可塑性ポリマーです。主に透明で柔軟性があり、耐候性や耐衝撃性に優れています。PVBは、特にガラスのラミネーションに広く使用されており、その特性から自動車のフロントガラスや建材、サウンドバリアなどに利用されています。 PVBは多様な特性を持っており、まずその透明性が挙げられます。透明なポリマーとして、視界を妨げずに保護機能を提供することから、ガラス製品において重要です。また、優れた耐衝撃性を有しているため、衝撃を吸収し、破損を防ぐ効果があります。このため、PVBは安全ガラスのラミネート層として非常に重要です。 PVBの種類は主に、フィルム、粉末、液体などの形態で販売されています。フィルム状のPVBは、ガラスの間に置いて圧着させることでラミネートガラスを形成します。特に、自動車産業においては、フロントガラスや側面ガラスの製造で重要な役割を果たしています。建材としては、断熱効果を高め、音を遮るためにも使用されます。粉末状のPVBは、コーティング剤や接着剤の成分として使用され、液体PVBはフィルム製造過程やその他の工業用途に利用されます。 PVBの用途は非常に幅広く、自動車や建築の分野だけでなく、電子機器、航空宇宙、さらには医療分野においても利用されています。例えば、電子機器の表面コーティングや、医療機器の保護フィルムとしての利用が増えています。加えて、PVBはその柔軟性から、様々な形状に成形できるため、多様な製品に対応可能です。 PVBを用いたラミネートガラスは、衝撃に対して非常に優れた保護性能を持っています。自動車事故や自然災害に対する安全性を大幅に向上させるため、各国の安全基準に適合していることが求められています。また、音の遮断特性も備えているため、外部の騒音を抑えることができ、快適な車内環境や住環境を提供します。 関連技術としては、PVBを用いたラミネートガラスの製造技術に加え、接着技術や成形技術も影響しています。特に、ラミネート工程では、高温高圧でPVBフィルムがガラスに結合される過程が重要です。この過程で、微細な気泡や不純物を排除することが品質に直結するため、各種設備や条件管理が求められます。 さらに、PVBのリサイクル技術も注目されています。使用済みのラミネートガラスからPVBを回収し、新たな用途へ再利用することで、環境負担の低減につながります。このような取り組みは、持続可能な社会を目指す上で重要です。近年では、リサイクル可能な製品への需要が高まっており、その技術開発も進んでいます。 PVB市場は、今後も安定した成長が見込まれています。特に、自動車産業の発展や建設業の需要動向によって、PVBの円滑な供給が求められています。特に、電動車や自動運転技術の進展に伴い、新たな市場ニーズが生まれることが予想されます。また、新たな材料技術や加工技術の進化によって、PVBの特性を向上させるための研究も活発に行われています。 従って、ポリビニルブチラールは、その優れた物理的特性から多岐にわたる産業での利用が進んでおり、今後もその技術革新や新たな応用が期待される重要な材料となっています。 |