主要市場動向とインサイト

- 北米は2024年に37.82%という最大の収益シェアでポリピロール生体電子機器市場を支配した。

- カナダのポリピロール生体電子機器市場は、2025年から2033年にかけて16.5%という大幅なCAGRで成長すると予測される。

- 製品タイプ別では、PPy複合材セグメントが2025年から2033年にかけて収益ベースで17.1%というかなりのCAGRで成長すると予測される。

- 用途別では、ウェアラブル生体電極・表皮センサーセグメントが2025年から2033年にかけて収益ベースで17.2%というかなりのCAGRで成長すると予測される。

市場規模と予測

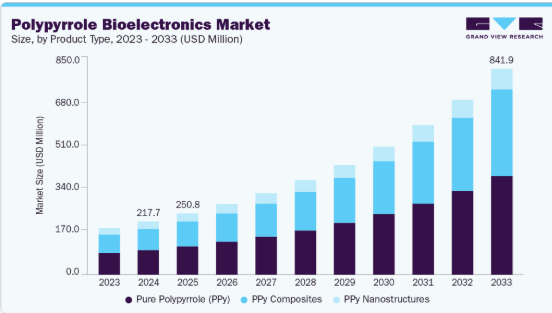

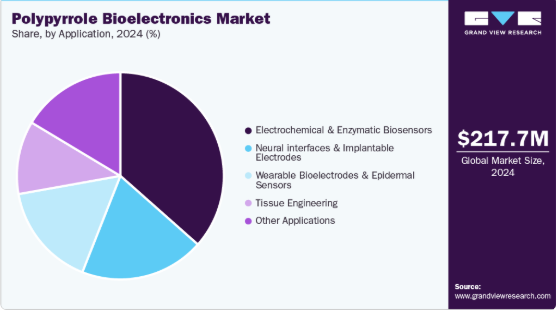

- 2024年市場規模:2億1774万米ドル

- 2033年予測市場規模:8億4196万米ドル

- CAGR(2025-2033年):16.4%

- 北米:2024年における最大市場

- アジア太平洋:最も急速に成長する市場

ポリピロール(PPy)バイオエレクトロニクス市場は、材料科学、エレクトロニクス、生物医学が急速に融合する分野である。ポリピロールが電気信号を生化学的応答に変換する能力は、精密診断・治療を目的とした次世代医療機器および埋め込み型電子機器における重要な基盤技術となっている。市場の成長は、フレキシブルエレクトロニクス、生体統合システム、ナノテクノロジーの融合によって支えられている

さらに、医療やウェアラブル用途における生体吸収性・適応型エレクトロニクスへの移行が、PPy(ポリピロール)を優先的な導電性ポリマーとして位置づける役割を強化している。大学、医療技術企業、ポリマー技術革新者間の連携が、実験室規模のプロトタイプから商用バイオエレクトロニクス製品への転換を加速させている。医療機器の小型化トレンドや、リアルタイム・非侵襲的モニタリングシステムへの世界的需要も市場を後押ししている。信号感度と柔軟性を向上させるPPy複合材料・ナノ構造の急速な開発により、市場はニッチな研究開発段階から、スケーラブルな産業導入段階へ移行しつつある。

推進要因、機会、制約

PPyバイオエレクトロニクス市場の主要な推進要因は、高度な神経・バイオセンシング技術への需要増加である。医療システムが精密医療、慢性疾患管理、神経義肢リハビリテーションに注力する中、ポリピロールのような導電性ポリマーは生物組織とのシームレスな電気的インターフェースを可能にする。PPyの電気化学的応答性は、神経電極やバイオセンサーにおける効率的な信号変換を可能にし、低インピーダンス、柔軟性、生体適合性により金属代替品に対する優位性を提供する。この利点は、安定した長期性能が不可欠な脳機械インターフェース、心臓センサー、血糖モニターにおいて特に重要である。

新たな機会は生体適合性エネルギー貯蔵と自己発電型バイオエレクトロニクスシステムに存在する。閉ループ医療システムの台頭に伴い、埋め込み型センサーや刺激装置を駆動する柔軟なスーパーキャパシタやバイオ燃料電池への需要が高まっている。ポリピロールの高い酸化還元活性と可逆的な充放電特性は、バイオエレクトロニクス構造内に統合可能な小型エネルギーデバイスに理想的である。材料メーカーと医療機器メーカーの連携により、導電性と生分解性を両立するハイブリッドPPy-グラフェン複合材料やPPy-セルロースナノ複合材料の研究開発が拡大している。

主要な制約は、生理環境下におけるポリピロールの長期安定性と生体適合性の限界である。PPyは初期導電性が高いものの、体内の酸化反応や加水分解反応により経時的に性能が劣化する。この特性は、持続的な電気化学的活性が求められる慢性インプラントやデバイスへの適用を制限する。さらに、合成プロセスではドープ剤や界面活性剤が使用されることが多く、これらが生物毒性の懸念を引き起こす可能性があるため、規制試験やコンプライアンスの負担が増大する。

.

市場の集中度と特性

ポリピロール生体電子市場の成長段階は高く、そのペースは加速している。市場の革新性は高く、ナノ構造化、ドーピング化学、ハイドロゲル・グラフェン・コラーゲンなどの生体材料とのハイブリッド化におけるブレークスルーが特徴である。柔軟性、信号感度、生分解性の向上と細胞毒性の低減に向けた革新が進められている。新興研究は3Dプリント可能なPPy複合材料や自己修復型バイオエレクトロニクスコーティングに焦点を当てており、実験材料から臨床応用可能な技術への移行を反映している。

M&A活動は依然として穏やかで、主に戦略的提携、ライセンス契約、医療機器メーカーや特殊ポリマー企業による買収が中心である。各社は知的財産ポートフォリオの強化を図り、PPyベースの技術を神経刺激、バイオセンシング、フレキシブルエレクトロニクスプラットフォームへ統合しようとしている。導電性生体材料を専門とするスタートアップ企業は、バイオエレクトロニクス能力の拡大を目指す医療技術企業や先端材料企業から、ますます標的とされるようになっている。

規制は重大な影響を及ぼしており、PPyベースのバイオエレクトロニクスは厳格な安全性、生体適合性、性能基準を満たす必要がある。米国FDAのクラスII・III医療機器規制、生体適合性に関するISO 10993、EU医療機器規則(MDR)ガイドラインなどの枠組みが製品開発サイクルを形作っている。臨床検証や機器承認プロセスの遅延は商業化を遅らせる可能性があるが、導電性生体材料の基準調和は徐々に改善されている。

PPyはPEDOT:PSS、ポリアニリン、カーボンナノチューブ複合材など他の導電性ポリマーやナノ材料との競争に直面している。これらの材料は用途に応じて高い安定性、透明性、機械的柔軟性を提供する。しかし、高電荷貯蔵能力と容易な表面改質が求められるシナリオではPPyが依然として好まれ、ニッチな生体医用電子分野での継続的な重要性を確保している。

エンドユーザー集中度は中程度で、需要は医療機器メーカー、学術研究機関、バイオテクノロジー企業に分散している。神経インターフェースおよびバイオセンサー開発者が使用量の大部分を占める一方、ウェアラブルヘルスケアや再生医療分野の新興プレイヤーが顧客基盤を拡大中である。臨床導入が進むにつれ、集中度は規制対象の医療機器・埋め込み型デバイス製造業者へ移行すると予想される。

製品タイプ別インサイト

純粋ポリピロール(PPy)は製品セグメント全体で収益ベースの市場を支配し、2024年には46.57%の市場シェアを占めた。純粋ポリピロールはバイオエレクトロニクスで使用されるポリマーの基本形態であり、固有の導電性、合成の容易さ、生物学的システムとの適合性で知られる。機械的柔軟性よりも電気応答性と化学的安定性が優先される基礎研究や低コストバイオセンサー用途で広く採用されている。

PPy複合材セグメントは予測期間を通じて17.1%という最速のCAGRで成長すると見込まれる。PPy複合材はポリピロールを導電性フィラー、ポリマー、またはバイオポリマーと組み合わせることで、電気的・機械的特性および生体適合性をカスタマイズする。グラフェン、カーボンナノチューブ、キトサン、ポリ乳酸などの材料との統合により、柔軟性、接着性、電気化学的感度が向上し、神経電極、ソフトセンサー、フレキシブル回路向けに複合材料の魅力を高めています。さらに、これらの材料は性能と耐久性のギャップを埋め、スケーラブルな製造と多機能性を可能にし、次世代バイオエレクトロニクスプラットフォームにおける優位性を推進する主要因となっています。

ナノワイヤ、ナノチューブ、ナノ粒子を含むナノ構造化PPyは、小型化されたバイオエレクトロニクスシステムにおいて変革的な役割を果たす。その高い表面積対体積比は電荷移動効率と生体分子の固定化を向上させ、バイオセンシングと信号伝達において優れた感度をもたらす。さらに、ナノ構造化PPyは複雑な3Dマイクロ電極や足場へのコンフォーマルコーティングを可能にし、これは高度な神経・組織工学応用において極めて重要である。ナノファブリケーションとその場重合法がスケーラブルな生産に向けて成熟する中、この分野では研究が活発化している。

アプリケーションインサイト

電気化学・酵素バイオセンサーは、2024年に36.53%の市場シェアを占め、アプリケーションセグメント全体で収益面において市場を支配した。バイオセンサー分野では、PPyは酵素や生体分子を固定化する汎用的な変換マトリックスとして機能し、グルコース、乳酸、神経伝達物質などの分析対象物質の選択的かつ高感度な検出を可能にする。ポイントオブケアおよびウェアラブル診断デバイスの需要拡大は、特にナノ材料とマイクロ流体システムを統合したハイブリッド構造において、PPyベースのバイオセンシングプラットフォームの革新を継続的に推進している。

ポリピロールはイオン信号と電子信号の両方を伝導する特性により、神経電極およびブレイン・マシン・インターフェースの重要材料となっている。その柔軟性と生体組織適合性により、金属電極と比較して炎症反応を低減し、長期的な神経刺激と記録を可能にする。マイクロ電極アレイ上のPPyコーティングは電荷注入容量と信号忠実度を向上させ、神経疾患治療や神経義肢制御に不可欠である。

ウェアラブル生体電極・表皮センサー分野は予測期間中、17.2%という最速のCAGRで拡大が見込まれる。PPyベースのウェアラブル電極と表皮センサーは、ポリマーの柔軟性・導電性・皮膚追従性を活用している。これらは、ECG、EMG、水分レベルなどのパラメータの継続的な健康モニタリングを可能にし、繊維製品、パッチ、スマートバンドにシームレスに統合されます。PPy複合材料、特にエラストマーやハイドロゲルと組み合わせたものは、快適性、再利用性、堅牢な信号取得を提供し、パーソナライズされた非侵襲的医療電子機器の急速な拡大と合致しています。

組織工学分野では、PPyスキャフォールドが電気刺激による細胞増殖・分化を可能にし、神経・筋・心筋組織の再生を支援する。その電気活性特性により生理的シグナルを模倣した生体電気的刺激を伝達でき、細胞接着・増殖を促進する。PPyを生分解性ポリマーと混合することで、組織修復促進後に徐々に吸収される導電性スキャフォールドが得られる。この新興応用領域は再生医療、特に生体電気応答性組織構築において極めて有望である。

地域別インサイト

北米ポリピロール生体電子機器市場は、2024年に同市場収益の37.82%という最大のシェアを占めた。これは、堅調な学術研究、埋め込み型・神経技術の高度な採用、生体電子医療分野への多額のベンチャー資金投入に支えられたものである。同地域では、高分子科学者、神経工学企業、デバイスメーカー間の強力な連携が展開されている。バイオエレクトロニックデバイスのFDA承認増加と個別化医療への強い焦点により、北米はPPyベースシステムの技術基準と商業化経路を形作り続けている。

米国ポリピロールバイオエレクトロニクス市場の動向

米国は主要大学やバイオテック企業がPPy被覆電極、バイオセンサー、バイオアクチュエーターを開発する主導的な研究開発エコシステムに牽引され、北米需要の大部分を占めた。NIH(米国国立衛生研究所)とDARPA(国防高等研究計画局)は、神経調節や再生インターフェース向けの導電性ポリマーを探求する大規模プロジェクトに資金を提供している。成熟した医療技術サプライチェーンと、ウェアラブル・インプラント技術への民間投資の増加が商業化を促進しており、米国は臨床グレードPPyアプリケーションのベンチマーク市場となっている。

欧州ポリピロール生体電子市場動向

欧州では、厳格な生体適合性規制と医療用ポリマー・神経工学分野での活発な研究開発を背景に、PPy生体電子分野が着実な成長を示している。EUの「ホライズン・ヨーロッパ」や「グラフェン・フラッグシップ」によるプロジェクトが、バイオセンサーや神経義肢向けPPy複合材料の革新を促進している。ドイツ、フランス、英国などの国々は学術特許とプロトタイプ開発をリードし、地域の製造業者は医療グレード導電性ポリマー向けの持続可能で規制準拠の生産プロセスに注力している。

ドイツは欧州における導電性ポリマーバイオエレクトロニクスの研究・製造拠点である。確立された医療機器産業と強力な産学連携により、PPyベースの神経電極、スマートインプラント、バイオセンサーの継続的革新が可能となっている。EU医療機器規則(MDR)枠組み下での高い規制・品質基準への順守は、特に臨床診断や再生医療分野におけるPPy応用への商業的信頼を育んでいる。

アジア太平洋ポリピロールバイオエレクトロニクス市場動向

アジア太平洋地域は、予測期間中に17.5%のCAGRで成長するポリピロールバイオエレクトロニクス市場において最も急成長する地域として台頭している。中国、日本、韓国などの国々における強力な生物医学研究、拡大する医療インフラ、活発なナノ材料イノベーションがこれを支えている。同地域におけるウェアラブル医療技術、神経工学、低コストバイオセンサーへの重点が、PPyベース材料の需要を牽引している。

中国はバイオポリマーナノテクノロジー、バイオエレクトロニクスセンサー、埋め込み型デバイスの研究開発への多額の投資を背景に、アジア太平洋地域で圧倒的なシェアを占める。政府の「中国製造2025」イニシアチブが先進材料と医療技術を重視する中、数多くの学術機関やスタートアップがバイオセンシングや神経応用向けのPPy複合材料やナノ構造の開発を進めている。

ラテンアメリカにおけるポリピロールバイオエレクトロニクス市場の動向

ラテンアメリカはPPyバイオエレクトロニクス市場における新興参加地域であり、ブラジル、アルゼンチン、メキシコではバイオセンシングや組織工学向け導電性ポリマーに焦点を当てた学術研究活動が増加中である。高コストと脆弱な製造インフラにより市場浸透は限定的だが、医療の近代化と現地医療機器イノベーションへの関心の高まりが漸進的な機会を創出している。大学支援の地域パイロットプロジェクトでは、ポイントオブケア診断向けPPyベースセンサーが導入されつつある。

中東・アフリカ地域におけるポリピロールバイオエレクトロニクス市場の動向

中東・アフリカ地域は、UAE、イスラエル、南アフリカなどの国々における医療デジタル化プログラムや医療イノベーション構想に牽引され、PPyバイオエレクトロニクスの導入初期段階にある。現地製造は最小限だが、欧米の研究機関との連携が技術能力構築を支援している。高度なバイオセンシング技術や神経モニタリング技術への需要は、専門医療分野で緩やかに増加中である。

サウジアラビアのバイオエレクトロニクス分野は、バイオメディカルイノベーション・デジタル医療・材料科学研究開発を重視する「ビジョン2030」戦略のもと拡大中。KAUST(キングアブドゥルアズィーズ科学技術大学)等の国立研究機関を通じた投資により、バイオセンサーや埋め込み型システム向けPPy等の導電性ポリマーが研究されている。政府支援による医療技術スタートアップへの資金提供と、グローバル医療技術企業との提携拡大により、サウジアラビアは湾岸地域における次世代バイオエレクトロニクス研究の拠点として台頭しつつある。

ポリピロール(PPy)バイオエレクトロニクス企業の主要インサイト

PPyバイオエレクトロニクス市場は、二つの重なり合うエコシステムによって競争構造が形成されている:特殊ポリマー供給業者とデバイス/OEMインテグレーターである。材料分野では、既存の化学品ディストリビューターや特殊電子化学品サプライヤーが研究用・生産用グレードのPPyを供給。グレードの一貫性、純度、医療/ISO規格バッチ供給能力で競合する。デバイス分野では、ニューラルインターフェース、ウェアラブル、診断機器のOEMメーカーが、デバイス設計、臨床検証、統合能力で競争。特定の電極やバイオセンサー形状に適合するPPyコーティングや複合材料の認定を得るため、材料メーカーや受託研究開発グループと提携することが多い。

参入障壁は複雑である。探索的R&D分野では市場参入が比較的容易だが、規制対象となる商用デバイス供給は参入障壁が高い。医療グレード製造、長期生体内安定性データ、規制承認の要件は、長期的な適合サイクルを吸収できる資金力のある新興企業または既存の医療技術企業に有利に働く。

主要ポリピロール生体電子企業:

以下はポリピロール生体電子市場における主要企業である。これらの企業は総じて最大の市場シェアを保持し、業界動向を主導している。

- Merck KGaA

- Heraeus Group

- ORGACON

- Blackrock Neurotech

- Medtronic

最近の動向

- 2023年9月、Acta Biomaterialia誌に掲載された研究では、ポリピロール/ヘパリン(PPy/Hep)でコーティングされ、サイトカインIL-4を固定化した電極が、インプラント環境において長期の生体内信号記録と炎症軽減を実現したと報告された。企業発表ではないものの、これはPPyベースの埋め込み型バイオ電極技術における重要な進展を示し、商業化の可能性を暗示している。

グローバルポリピロール生体電子機器市場レポートのセグメンテーション

本レポートは、2021年から2033年までの各サブセグメントにおける最新の業界動向分析を提供し、グローバル、地域、国レベルでの収益成長を予測します。Grand View Researchは、製品タイプ、用途、地域に基づいてグローバルポリピロール生体電子機器市場レポートをセグメント化しています:

- 製品タイプ別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 純粋ポリピロール(PPy)

- PPy複合材料

- PPyナノ構造体

- 用途別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 電気化学・酵素バイオセンサー

- 神経インターフェース・埋め込み電極

- ウェアラブル生体電極・表皮センサー

- 組織工学

- その他用途

- 地域別見通し(数量:トン、収益:百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- 北米

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 市場定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 GVR社内データベース

1.3.3 二次的情報源と第三者視点

1.3.4. プライマリ調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場製品とデータ可視化

1.6. データ検証と公開

第2章 エグゼクティブサマリー

2.1. 市場インサイト

2.2. セグメント別見通し

2.3. 競争環境見通し

第3章 ポリピロール生体電子市場変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料動向

3.2.2. 原材料価格分析

3.3. 技術概要

3.3.1. 商業生産技術

3.3.2. 技術進歩ロードマップ(2021年~2030年)

3.4. 平均価格動向分析、2021年から2030年(米ドル/kg)

3.4.1. 価格設定に影響を与える主要要因

3.5. 需給ギャップ分析

3.6. 規制枠組み

3.6.1. 基準とコンプライアンス

3.7. 市場ダイナミクス

3.7.1. 市場推進要因分析

3.7.2. 市場抑制要因分析

3.7.3. 業界課題

3.8. ポーターの5つの力分析

3.8.1. 供給者の力

3.8.2. 購買者の力

3.8.3. 代替品の脅威

3.8.4. 新規参入の脅威

3.8.5. 競合他社の脅威

3.9. PESTEL分析

3.9.1. 政治的環境

3.9.2. 経済的環境

3.9.3. 社会的環境

3.9.4. 技術的環境

3.9.5. 環境的要因

3.9.6. 法的環境

第4章. ポリピロール生体電子機器市場:製品タイプ別見通し・予測

4.1. ポリピロール生体電子機器市場:製品タイプ別動向分析(2024年~2033年)

4.1.1. 純粋ポリピロール(PPy)

4.1.1.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.2. PPy複合材料

4.1.2.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

4.1.3. PPyナノ構造体

4.1.3.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

第5章. ポリピロール生体電子市場:用途別見通し・予測

5.1. ポリピロール生体電子市場:用途別動向分析(2024年及び2033年)

5.1.1. 電気化学・酵素バイオセンサー

5.1.1.1. 市場規模推計と予測(2021年~2033年)(百万米ドル) (トン)

5.1.2. 神経インターフェース及び埋め込み型電極

5.1.2.1. 市場推定値と予測、2021年~2033年 (百万米ドル) (トン)

5.1.3. ウェアラブル生体電極及び表皮センサー

5.1.3.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

5.1.4. 組織工学

5.1.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

5.1.5. その他の用途

5.1.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

第6章. ポリピロール生体電子市場 地域別展望・予測

6.1. 地域別概況

6.2. ポリピロールバイオエレクトロニクス市場:地域別動向分析、2024年及び2033年

6.3. 北米

6.3.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4. 米国

6.3.4.1. 米国市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.5. カナダ

6.3.5.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.3.5.2. 用途別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.3.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6. メキシコ

6.3.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.3.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.3.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4. 欧州

6.4.1. 市場規模予測(2021-2033年) (百万米ドル) (トン)

6.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.4. イギリス

6.4.4.1. 市場規模予測、2021年~2033年(百万米ドル)(トン)

6.4.4.2. 用途別市場規模予測、2021年~2033年(百万米ドル)(トン)

6.4.4.3. 製品タイプ別市場規模予測、2021年~2033年(百万米ドル) (トン)

6.4.5. ドイツ

6.4.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.5.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6. フランス

6.4.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7. イタリア

6.4.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.4.7.3. 製品タイプ別市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.4.8. スペイン

6.4.8.1. 市場推定値と予測、2021年~2033年(百万米ドル)(トン)

6.4.8.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.4.8.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5. アジア太平洋地域

6.5.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4. 中国

6.5.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.4.2. 用途別市場規模予測(2021-2033年) (百万米ドル)(トン)

6.5.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5. インド

6.5.5.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル) (トン)

6.5.6. 日本

6.5.6.1. 市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.5.6.2. 用途別市場規模と予測、2021年~2033年(百万米ドル)(トン)

6.5.6.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7. 韓国

6.5.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.5.7.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.5.7.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6. ラテンアメリカ

6.6.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4. ブラジル

6.6.4.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.4.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5. アルゼンチン

6.6.5.1.

市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.6.5.3. 製品タイプ別市場規模予測(2021-2033年) (百万米ドル) (トン)

6.7. 中東・アフリカ

6.7.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.4. サウジアラビア

6.7.4.1. 市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.4.2. 用途別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.4.3. 製品タイプ別市場規模予測(2021年~2033年)(百万米ドル)(トン)

6.7.5. 南アフリカ

6.7.5.1. 市場予測と推定、2021年~2033年(百万米ドル)(トン)

6.7.5.2. 用途別市場予測と推定、2021年~2033年 (百万米ドル) (トン)

6.7.5.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6. アラブ首長国連邦

6.7.6.1. 市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.2. 用途別市場規模予測(2021-2033年)(百万米ドル)(トン)

6.7.6.3. 製品タイプ別市場規模予測(2021-2033年)(百万米ドル)(トン)

第7章 競争環境

7.1. 主要市場参加者別最新動向と影響分析

7.2. ベンダー状況

7.2.1. 企業分類

7.2.2. 主要流通業者およびチャネルパートナー一覧

7.2.3. 潜在顧客/エンドユーザー一覧

7.3. 競争力学

7.3.1. 企業市場シェア分析と市場ポジショニング

7.3.2. 競争力ベンチマーキング

7.3.3. 戦略マッピング

7.3.4. ヒートマップ分析

7.4. 企業プロファイル/リスト

7.4.1. 参加者の概要

7.4.2. 財務実績

7.4.3. 製品タイプ別ベンチマーキング

7.4.3.1. メルクKGaA

7.4.3.2. ヘレウスグループ

7.4.3.3. ORGACON

7.4.3.4. ブラックロック・ニューロテック

7.4.3.5. メドトロニック

表一覧

表1 純粋ポリピロール(PPy)バイオエレクトロニクス市場規模推計と予測、2021年~2033年(百万米ドル)(トン)

表2 PPy複合材バイオエレクトロニクス市場規模推計と予測、2021年~2033年 (百万米ドル) (トン)

表3 PPyナノ構造バイオエレクトロニクス市場規模予測(2021-2033年)(百万米ドル)(トン)

表4 ポリピロールバイオエレクトロニクス市場規模予測(電気化学・酵素バイオセンサー向け)(2021-2033年)(百万米ドル)(トン)

表5 神経インターフェース・埋め込み電極向けポリピロールバイオエレクトロニクス市場規模推計と予測、2021年~2033年(百万米ドル)(トン)

表6 ウェアラブルバイオ電極・表皮センサー向けポリピロールバイオエレクトロニクス市場規模推計と予測、2021年~2033年(百万米ドル)(トン)

表7 ポリピロール生体電子材料市場規模予測(組織工学用途)、2021-2033年(百万米ドル)(トン)

表8 ポリピロール生体電子材料市場規模予測(その他用途)、2021-2033年(百万米ドル)(トン)

表9 北米ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表10 北米ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表11 米国ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表12 米国ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表13 カナダ ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表14 カナダ ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表15 メキシコ ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表16 メキシコ ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表17 欧州ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表18 欧州ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表19 ドイツ ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表20 ドイツ ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表21 イギリス ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表22 イギリス ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表23 フランス ポリピロールバイオエレクトロニクス市場 用途別 推定値と予測、2021-2033年 (百万米ドル) (トン)

表24 フランスにおけるポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表25 イタリアにおけるポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表26 イタリア ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表27 スペイン ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表28 スペイン ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表29 アジア太平洋地域 ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表30 アジア太平洋地域ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表31 中国ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年) (百万米ドル) (トン)

表32 中国ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表33 インドポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表34 インドのポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表35 日本のポリピロールバイオエレクトロニクス市場規模予測(用途別、2021年~2033年)(百万米ドル) (トン)

表36 日本ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表37 韓国ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル) (トン)

表38 韓国ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表39 ラテンアメリカポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表 40 ラテンアメリカにおけるポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表41 ブラジル ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表42 ブラジル ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル)(トン)

表 43 アルゼンチン ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表 44 アルゼンチン ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル) (トン)

表45 中東・アフリカ地域 ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021-2033年)(百万米ドル)(トン)

表46 中東・アフリカ地域 ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021-2033年)(百万米ドル) (トン)

表47 サウジアラビア ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021年~2033年) (百万米ドル) (トン)

表48 サウジアラビア ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021年~2033年) (百万米ドル) (トン)

表49 アラブ首長国連邦(UAE)ポリピロールバイオエレクトロニクス市場規模予測(用途別、2021年~2033年)(百万米ドル)(トン)

表50 アラブ首長国連邦(UAE)ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別、2021年~2033年)(百万米ドル)(トン)

表51 南アフリカ ポリピロールバイオエレクトロニクス市場規模予測(用途別)、2021-2033年(百万米ドル)(トン)

表52 南アフリカ ポリピロールバイオエレクトロニクス市場規模予測(製品タイプ別)、2021-2033年(百万米ドル)(トン)

図一覧

図1 市場セグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場製品タイプと検証

図5 市場スナップショット

図6 セグメント別見通し

図7 競争環境見通し

図8 バリューチェーン分析

図9 市場ダイナミクス

図10 ポーターの分析

図11 PESTEL分析

図12 ポリピロールバイオエレクトロニクス市場、製品タイプ別:主なポイント

図13 ポリピロールバイオエレクトロニクス市場、製品タイプ別:市場シェア、2024年及び2033年

図14 ポリピロールバイオエレクトロニクス市場、用途別:主なポイント

図15 ポリピロールバイオエレクトロニクス市場、用途別:市場シェア、2024年及び2033年

図16 ポリピロールバイオエレクトロニクス市場、地域別:主なポイント

図17 ポリピロールバイオエレクトロニクス市場、地域別:市場シェア、2024年及び2033年

| ※参考情報 ポリピロール生体電子は、導電性ポリマーであるポリピロールを用いた生体電子デバイスの一分野です。ポリピロールは、導電性を持つ有機高分子の一種で、特に生体材料としての特性が注目されており、さまざまな生体医療やバイオセンサーの応用に利用されています。この技術は、生体内での電気信号の伝達や、バイオロジカルプロセスとの相互作用を可能にし、従来の材料では実現しにくい機能を提供します。 ポリピロール生体電子にはいくつかの種類があります。まず、ポリピロール自体の形状に基づく分類があります。固体ポリピロール、薄膜、ナノ粒子、繊維状など、様々な形態が存在します。これらの形態は、特定の応用に応じた機能性を持たせるために設計されています。例えば、薄膜状のポリピロールは、センサーや電極として広く利用されています。 次に、ポリピロールをベースとしたデバイスの種類も多岐にわたります。代表的なものに、バイオセンサーがあります。ポリピロールは、酵素や抗体との結合に優れた性質を持っているため、特定の物質の検出や分析に利用されます。例えば、血中のグルコース濃度を測定するグルコースセンサーには、ポリピロールが用いられることがあります。また、ポリピロールは生体内の電気信号を増幅するための電極材料としても利用されています。神経刺激電極や心臓ペースメーカーのアプリケーションでは、ポリピロールが優れた導電性と生体適合性を提供します。 ポリピロール生体電子の用途は非常に多岐にわたります。再生医療では、ポリピロールを用いた電気刺激デバイスが細胞の成長や分化を促進するために用いられています。特に、神経細胞の再生を促進するための神経再生治療において、ポリピロールは重要な材料とされています。また、がん治療の分野でも、ポリピロールが使用されており、特定の腫瘍細胞をターゲットにしたドラッグデリバリーシステムや治療法の開発が進められています。 さらに、ポリピロール生体電子には、スマート生体デバイスの開発が含まれています。ウェアラブルデバイスやインプラント式デバイスでは、生理的データをリアルタイムで収集し、分析するための技術が求められています。ポリピロールの導電性と柔軟性は、これらのデバイスにおいて重要な要素となっています。 ポリピロール生体電子に関連する技術も進化を遂げています。ナノテクノロジーを活用したポリピロールの機能化、複合材料としての応用、さらには生分解性ポリマーとの組み合わせなど、多様なアプローチが進行中です。これにより、医療分野以外でも、環境モニタリングや食品安全評価など、多方面にわたる応用が期待されています。 近年では、人工知能(AI)や機械学習を活用したデータ解析技術も取り入れられています。これにより、ポリピロール生体電子デバイスが収集したデータをより正確に解析し、各種アプリケーションにおける意思決定をサポートすることが可能となります。 ポリピロール生体電子は、未来の生体医療やバイオテクノロジーにおいて重要な役割を果たすことが予想されており、研究者たちはその可能性を追求し続けています。生体適合性、導電性、機能化の面で優れた特性を持つポリピロールは、今後の技術革新においてさらなる進展を遂げることでしょう。これにより、より革新的な治療法や高性能なバイオセンサーが実現され、さまざまな分野での応用が期待されています。ポリピロール生体電子の発展は、医療や環境問題に対する新たな解決策を提供する可能性があり、非常に注目されています。 |