市場規模と予測

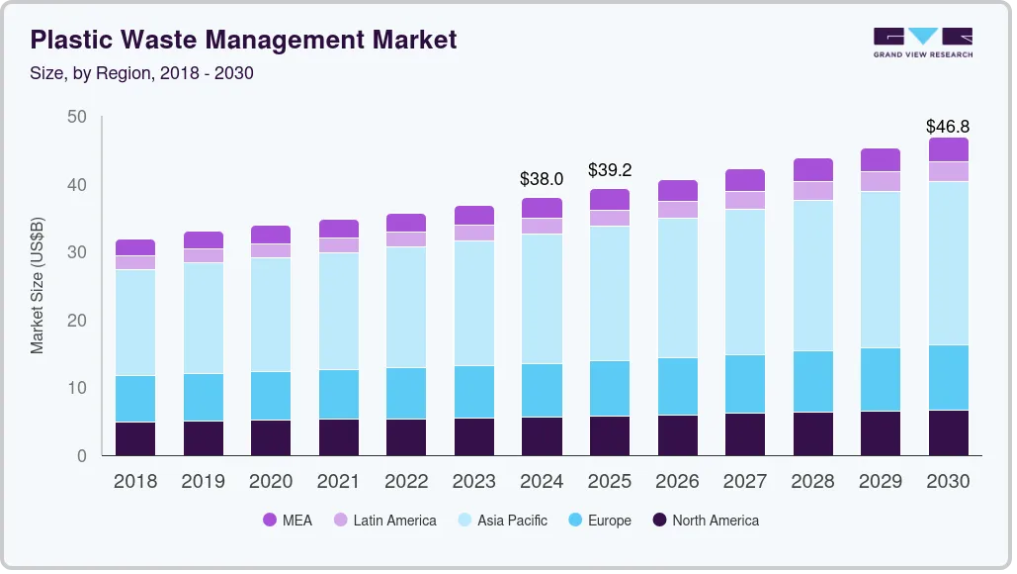

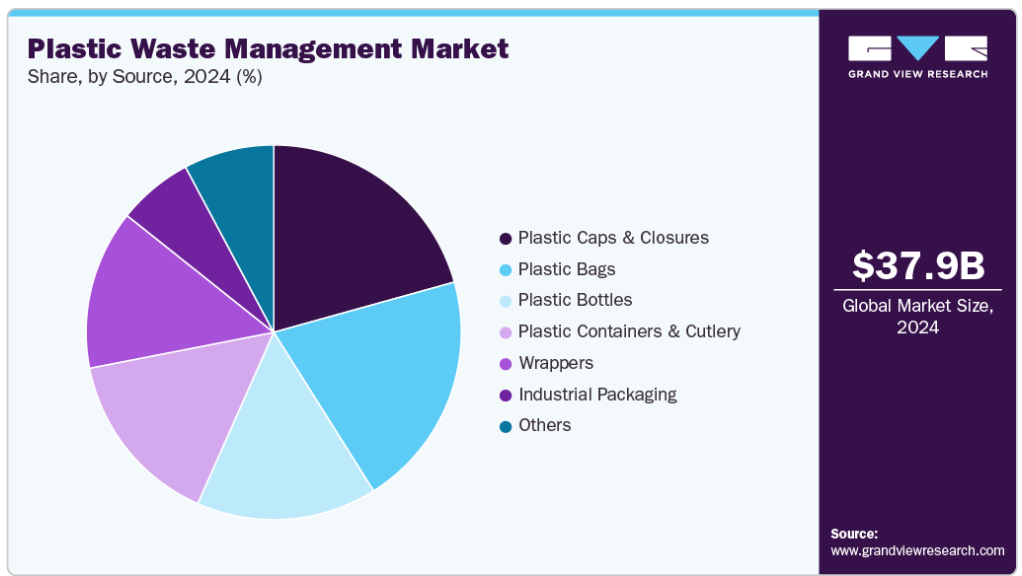

- 2024年の市場規模 379億5,000万米ドル

- 2030年予測市場規模 468億4,000万米ドル

- CAGR(2025-2030年): 3.6%

- アジア太平洋: 2024年の最大市場

政府、企業、産業、消費者の間で環境意識が高まるにつれ、プラスチック廃棄物の環境フットプリントを最小限に抑えることが重視されるようになっています。さらに、プラスチック包装メーカーによる持続可能なプラスチック使い捨て手段への需要の高まりが、市場全体の成長を後押ししています。特に米国や英国を含む欧米諸国の政府によるリサイクルインフラ強化のための投資拡大が、プラスチック廃棄物管理の需要を押し上げる主な要因となっています。

この投資は、リサイクルインフラのアップグレードと拡張につながります。例えば、2023年9月、米国環境保護庁(EPA)は、バイデン大統領の「インベスティング・イン・アメリカ」プログラムから1億米ドルを超える多額の投資を行うことを発表しました。この資金は、全米のリサイクル施設と廃棄物管理業務の強化に充てられるもので、環境保護庁によるリサイクルへの投資は過去30年間で最も大規模なものとなりました。また、プラスチック汚染への対応や持続可能なソリューションの支援に対する政府の関心の高まりも、市場の成長を後押ししています。例えば、2024年10月、米国政府はEnd Plastic Pollution International Collaborative(EPPIC)と名付けられた官民パートナーシップへの資金提供を発表しました。このPPPは、プラスチック汚染と闘うための国際的な取り組みを強化することを目的としています。このような取り組みや資金提供は、持続可能な廃棄物管理の取り組みを進める上で不可欠です。

循環型経済戦略の重要性が高まるにつれ、プラスチック廃棄物管理サービスの必要性が世界中で高まっています。このような戦略は、プラスチックの再利用とリサイクルを奨励し、廃棄物を減らして天然資源を節約するものです。例えば、2024年11月、米国環境保護庁は 「プラスチック汚染防止のための国家戦略 」を発表しました。この戦略では、地域社会がプラスチック廃棄物を発生させないための機会を探り、その概要を示し、企業、政府機関、地域社会、非営利団体がプラスチック汚染を防止するためにどのように行動を起こせばよいかを取り上げています。世界的に、企業や組織は循環型経済モデルを採用し、プラスチック廃棄物を効率的に再生、分類、処理する高度なリサイクル技術に投資しています。この循環型経済への動きは、限られた資源への依存と持続可能な開発目標の組み込みによって推進され、それによってリサイクル可能なプラスチックの持続可能なバリューチェーンを作り出しています。

さらに、特に先進国や新興国における生活水準の向上により、包装におけるプラスチックの使用量も増加しています。このように、プラスチック汚染は環境と人間や動物の生活に深刻な脅威をもたらしています。2024年1月に発表されたニュースによると、米国の食品や水道に含まれるマイクロプラスチックは、米国の健康危機に年間2500億米ドルもの貢献をしているとのことです。さらに、特に発展途上国におけるプラスチック廃棄物の不適切な管理が、プラスチック汚染の主な原因となっています。このように、プラスチック廃棄物処理に関する懸念の高まりと相まって、プラスチック生産量の増加は、プラスチック廃棄物管理産業に新たな道を提供し、それによって予測期間にわたって市場全体の成長を促進すると予想されます。

市場の集中度と特徴

プラスチック廃棄物管理の市場成長段階は中程度であり、市場成長のペースは加速しています。市場は、プラスチック廃棄物管理能力を向上させるために市場プレーヤーが採用している様々なコスト効率の高い技術により、高度な競争を特徴としています。さらに、新興国ではプラスチック・リサイクル・インフラへの投資が急増しており、市場参入企業間の競争が激化しています。

また、プラスチック廃棄物管理の発展につながる新サービスの立ち上げが多いことも市場の特徴です。例えば、スイスのモンテーにある年産500トンのショーケース工場は、持続可能なPETから原料へのリサイクル企業であるDePolyによって2025年4月に導入されました。この施設では、廃PETや廃ポリエステルが化石燃料を使わずにバージングレードの原料に生まれ変わります。このような新サービスの開始は、新たなセグメントへの参入や顧客基盤の拡大により、市場プレーヤーの市場浸透を高めることにつながります。

市場は適度に断片化されており、ヴェオリア・エンバイロメントS.A.、リパブリック・サービスInc. しかし、国・地域レベルで競合する中小企業もあります。主要プレーヤーの戦略には、買収や地域拡大が含まれることが多い。

ヨーロッパのプラスチック袋指令やアメリカの資源保存回収法(RCRA)などの規制は、プラスチック廃棄物管理市場に大きな影響を与えています。さらに、リサイクル目標や埋立地転換義務などの環境要件は、企業や地方自治体にリサイクルインフラへの投資を促すものです。このようなすべての要因が、プラスチック廃棄物管理産業全体へのより多くの企業の参入を促しています。

サービスの洞察

埋立地セグメントが市場を支配し、2024年には44.7%を占めました。このセグメントのシェアが高いのは、混合プラスチックや汚染プラスチックを処理できない焼却プラントやリサイクルプラントがないためです。また、高度なリサイクルや焼却に比べて初期運用コストが低いことや、多くの地域でインフラが不十分なことも、埋立地でのプラスチック処理を促進しています。埋立地は、世界的に廃棄物処理に用いられる主要な処理手段です。埋立地は様々な廃棄物の処理に利用されています。従来型の埋立地は、プラスチック廃棄物を適切に処理する能力を欠いています。このような埋立地は、都市固形廃棄物の管理用に設計されているか、商業・施設廃棄物の処理管理に使用されています。さらに、使い捨てプラスチックの大量生産が、このセグメントの成長を後押ししています。2023年4月、国連環境計画(UNEP)は、包装産業が世界的に使い捨てプラスチック廃棄物の最大の原因であると報告しました。全プラスチックの約36%が包装に使用され、そのうち85%が埋立地に行き着き、その中には使い捨てのプラスチック製飲食容器も含まれています。このような要因がプラスチック廃棄物管理産業の成長を促進すると予想されます。

リサイクル分野は予測期間中に5.2%の高成長が見込まれます。政府の厳しい政策、プラスチックのリサイクルのためのインフラの一貫した増加、バージンプラスチックの生産を削減する必要性が、このセグメントの成長を促進すると予想されます。リサイクルプラスチックは、衣類、カーペット、ゴミ袋、フィルム、容器、ボトルなど、消費者向け製品の生産に幅広く利用されています。さらに、さまざまな企業が環境的に持続可能な代替品を採用することが、市場における再生プラスチックの需要を促進しています。ユニリーバのサステナビリティ・レポートによると、プラスチック包装の57%がリサイクル可能であり、同社のグローバル製品ポートフォリオの21%がリサイクルプラスチックを使用しています。この戦略は、バージンプラスチックの使用と温室効果ガス排出の削減に役立っています。さらに、循環型経済への取り組みと持続可能性対策の高まりが、プラスチックリサイクルサービスを促進しています。

ポリマーの種類の洞察

2024年にはポリプロピレン(PP)セグメントが市場を支配し、予測期間中に最も速い成長が見込まれています。この成長は、高い耐薬品性、耐疲労性、溶接性などの優れた特性に起因しています。PPは低コストで入手しやすいポリマーであり、多くの加工技術に適応できるため、家庭用および産業用の用途に非常に適しています。包装、自動車部品、消費財など様々な用途で広く使用されているため、PPの需要は増加しています。さらに、企業がPPリサイクルの改善に力を入れるようになったことも、このセグメントの成長を後押ししています。例えば、ゲオルク・ウッツは2024年6月、ブラスケム・ウェニューと提携し、食品輸送包装用の循環型ケミカルリサイクルポリプロピレンを開発しました。この提携は、消費者使用後のプラスチック廃棄物を利用して新しい高価値の素材を生産することを目的としており、より持続可能なPP管理への動きを示しています。

低密度ポリエチレン(LDPE)分野は、予測期間中に大きな成長が見込まれます。LDPEは他の種類のポリマーに比べてリサイクル能力が高い。LDPEは、容器の蓋、シュリンクラップ、袋、玩具、ストレッチフィルム、スクイーズボトルなど、柔軟で薄い製品の製造に広く使用されています。また、包装産業、特に電子商取引の成長により、LDPEの廃棄量は増加しています。BusinessWaste.co.ukが2023年7月に発表した報告書/記事によると、英国では年間5億6,400万枚使用されるプラスチック袋の約20%がLDPE製。さらに、リサイクルLDPEは、床タイル、ゴミ箱ライナー、堆肥入れ、家具、羽目板、ゴミ箱の製造にも使用されています。このような多様な用途により、LDPE廃棄物は相当量発生すると予想され、その高いリサイクル能力により、このセグメントは大きく成長すると予想されます。

ソースインサイト

2024年の市場はプラスチックキャップ&クロージャー部門が支配的。成長の主な要因は、費用対効果、耐久性、汎用性により、食品・飲料、医薬品、パーソナルケアなど様々な産業で広く使用され、廃棄されていることです。こうした特質が大量生産につながり、その結果、廃棄物の発生量も大きくなります。さらに、メーカーは100%リサイクル可能な単一素材のキャップとクロージャーの開発に注力しており、市場の成長に拍車をかけています。例えば、2024年5月、IMDvistaとOrigin Materialsは、商業規模のPETキャップ・クロージャー製造システムを確立し、リサイクル性を高めるための提携を発表しました。こうした要因がプラスチック廃棄物管理産業の成長を後押ししています。

ペットボトルは、飲料包装や消費者製品に多く使用されていることが主な理由で、プラスチック廃棄物管理の最前線に長い間君臨してきました。しかし、ペットボトルはリサイクルできないため、埋立地や海洋にあるプラスチック廃棄物のかなりの部分を占めています。GreenMatchが2024年5月に発表した記事によると、世界では毎年約5,000億本のペットボトルが消費されており、アメリカだけでも350億本の空のペットボトルが捨てられています。 この廃棄物を管理するための技術には、リサイクル技術の向上、生分解性代替品の使用奨励、使い捨てプラスチック削減政策の実施などがあります。

地域別の洞察

北米のプラスチック廃棄物管理市場は、予測期間中安定した成長が見込まれています。厳しい環境規制が北米のプラスチック廃棄物管理市場を特徴づけています。さらに、プラスチック廃棄物が環境に与える影響に対する消費者、政府、企業の意識の高まりが、プラスチック廃棄物管理のニーズを生み出しています。同様に、高度なリサイクルや廃棄物エネルギー化ソリューションなど、廃棄物管理技術の革新が市場拡大の機会を生み出しています。例えば、カナダ政府は2024年4月、プラスチック汚染と闘う地元団体を支援するために330万米ドル以上を投資すると発表し、プラスチック廃棄物問題に取り組む姿勢を示しました。

米国のプラスチック廃棄物管理市場の動向

米国のプラスチック廃棄物管理市場は、2024年の地域別市場で最大の収益シェアを占めています。同市場は、拡大生産者責任(EPR)プログラムなどの政策を含む、州政府および連邦政府によって設定された規則や義務付けによって大きな影響を受けます。さらに、廃棄物管理とリサイクルのインフラへの投資が拡大していることも、米国に大きなチャンスをもたらしています。プラスチック廃棄物管理に関連する問題に取り組む新技術を開発するために、官民双方から多額の投資が行われています。

ヨーロッパのプラスチック廃棄物管理市場の動向

ヨーロッパのプラスチック廃棄物管理市場の特徴は、プラスチック廃棄物管理のために実施される厳しい政府規制です。さらに、プラスチックのリサイクルに焦点を当てたヨーロッパにおける循環型経済の枠組みへの動きが、市場を前進させています。加えて、欧州連合(EU)は、特定のプラスチック製品が船舶環境などの環境に与える影響を減らすことを目的とした「使い捨てプラスチック指令」などの指令を通じて、使い捨てプラスチックの問題に取り組んでいます。この指令には、特定の使い捨てプラスチック製品の使用禁止、ペットボトルの分別回収の目標、ペットボトルのリサイクル含有量の要件などが含まれます。

ドイツのプラスチック廃棄物管理市場は、地域別収益で最大のシェアを占め、予測期間中のCAGRも最高。ドイツにおけるプラスチック廃棄物管理の必要性は、ドイツ政府がプラスチック廃棄物を最小限に抑えるための5項目計画を採択したことに影響されています。さらに、プラスチック廃棄物管理分野における技術革新と技術開発の進展が市場を後押ししています。また、継続的な製造プロセスや消費者の包装製品の消費拡大も、同国のプラスチック廃棄物管理産業の成長を後押しすると期待されています。

アジア太平洋地域のプラスチック廃棄物管理市場の動向

アジア太平洋地域のプラスチック廃棄物管理市場は世界市場をリードし、50.1%の最大シェアを占め、予測期間で最も速い成長を遂げました。成長の背景には、産業活動の活発化と、プラスチック廃棄物の処理手段やリサイクルに関する厳しい規制があります。継続的な経済成長に加え、各国におけるプラスチックのエコロジカルフットプリントの削減が重視されるようになったことが、この地域の市場を大きく押し上げています。

中国のプラスチック廃棄物管理市場は2024年にアジア太平洋市場で最大の収益シェアを占めました。中国政府は、急速な産業化と都市化によるプラスチック廃棄物の急増に対応するため、持続可能性の目標を掲げています。さらに、循環型経済の推進、リサイクルの奨励、埋立地への依存度の低減など、中国の取り組みがプラスチック廃棄物管理産業の成長に拍車をかけています。インドのプラスチック廃棄物管理市場は、政府の取り組みや規制により、予測期間中に大きなCAGRで成長すると予測されています。例えば、環境森林気候変動省(MoEFCC)は、拡大生産者責任(EPR)アプローチを導入することで、プラスチック廃棄物をより持続的に管理するためのプラスチック廃棄物管理規則(2022年)を発表しました。

中南米のプラスチック廃棄物管理市場の動向

中南米のプラスチック廃棄物管理市場は、持続可能な廃棄物管理ソリューションの必要性から大きな成長が見込まれています。都市部の拡大によりプラスチック廃棄物の発生量が増加しており、プラスチック廃棄物管理とリサイクルが必要となっています。ブラジルのプラスチック廃棄物管理市場は、政府の厳しい規制と資源保護により、予測期間中にかなりのCAGRで成長すると予測されています。固形廃棄物処理の国家政策と廃棄物管理における官民パートナーシップの増加が、同国のプラスチック廃棄物管理の市場促進要因となっています。

中東・アフリカのプラスチック廃棄物管理市場の動向

中東・アフリカのプラスチック廃棄物管理市場は、産業活動の増加、人口の拡大、都市化の進展によって牽引されています。環境意識の高まりと、廃棄物の削減と環境保護に焦点を当てた厳格な規則が、プラスチック廃棄物管理の必要性を煽っています。

プラスチック廃棄物管理の主要企業の洞察

- プラスチック廃棄物管理市場の主要企業には、Republic Services, Inc.、Veolia Environnement S.A.、Biffa PLCなどがあります。各社は市場での競争優位性を獲得するため、顧客層の拡大に注力しています。そのため、主要参入企業は、他の大企業との提携やM&Aなど、いくつかの戦略的行動を取っています。

- ヴェオリア・エンバイロメンツS.A.は、1853年にCompagnie Générale des Eauxとして設立され、フランスのオーベルヴィリエに本社を置いています。大気質管理、廃棄物管理、産業洗浄サービスを提供。水、廃棄物、エネルギーの3つの事業分野でサービスを提供。ビル用エネルギーサービス、総合廃棄物管理、海水淡水化、冷却システム管理、埋立地、バイオガス回収、飲料水製造など、さまざまなソリューションを世界中の自治体や産業界の顧客に提供。

- 総合廃棄物管理企業であるBiffa社は1912年に設立され、本社は英国のハイウィカム。プラスチック容器・カトラリー包装、プラスチックキャップ・クロージャー、産業包装、自治体・家庭廃棄物収集、資源・エネルギーサービスなどを展開。英国全土に廃棄物処理・処理ソリューションを提供し、従業員数は8,000人以上。同社が事業廃棄物部門を通じて提供するサービスには、ガラスリサイクル、プラスチックリサイクル、金属リサイクル、一般廃棄物収集、有害廃棄物収集・処理、計画外廃棄物撤去、アスベスト廃棄物撤去などがあります。

- Stericycle Progressive Waste Solutions Ltd.とProgressive Waste Solutions Ltd.は、一貫して成長を続けている市場参加企業です。

- Stericycleは1989年に設立され、米国イリノイ州に本社を置き、廃棄物サービス、通信サービス、ブランド保護サービス、その他の専門サービス&製品の4つの主要事業分野で事業を展開しています。バイオハザード廃棄物、産業廃棄物、医薬品廃棄物、家庭廃棄物の収集、運搬、処分などの廃棄物サービスを提供。

- プログレッシブ・ウェイスト・ソリューションズ社は、ホスピタリティ、民間企業、ヘルス&フィットネス、ヘア&ビューティー、建設・製造業などのビジネス向けに、幅広い廃棄物管理とリサイクルサービスを提供しています。また、一般廃棄物や混合リサイクル用の廃棄物容器も提供しています。

プラスチック廃棄物管理の主要企業

プラスチック廃棄物管理市場の主要企業は以下の通り。これらの企業は総体として最大の市場シェアを持ち、産業動向を左右しています。

-

- Veolia Environments S.A.

- SUEZ Environments Company

- Waste Management, Inc.

- Republic Services Inc.

- Waste Connections Inc

- Clean Harbors, Inc.

- Biffa PLC

- Covanta Holding Corporation

- Stericycle Inc.

- Remondis SE & Co. KG

- ADS Waste Holdings, Inc.

- Hawkvale Limited

- Hahn Plastics Limited

- Progressive Waste Solutions Ltd.

- United Plastic Recycling, Inc.

最近の動き

- 2024年9月、ロンデルバッセルはドイツで先進的なリサイクル施設を立ち上げると発表しました。この施設では、独自のLYB MoReTec技術を使用し、製造時のプラスチックダストの排出を最小限に抑える予定。

- 2023年11月、ブルー・ポリマーズLLCとリパブリック・サービシズ社は、米国初の革新的なプラスチック・リサイクル複合施設を共同で設立。このプロジェクトは、プラスチックの循環利用を促進し、持続可能な包装やその他の様々な用途にリサイクル材料を提供することを目的としています。

- 2022年1月、REMONDISはドイツのトップ小売業者と協力し、年間約180億個の使用済み飲料容器をリサイクルし、焼却や道端に捨てられるのを防ぎます。デポジット制度の仕組みは、小売業者に大きなメリットをもたらします。

世界のプラスチック廃棄物管理市場のレポート区分

本レポートでは、2018年から2030年までの世界レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関してGrand View Research社は、世界のプラスチック廃棄物管理市場レポートをサービス、ポリマーの種類、供給元、地域に基づいてセグメント化しています。

- サービスの展望(売上高、10億米ドル、2018年〜2030年)

- 回収

- リサイクル

- 焼却

- 埋立地

- ポリマー種類の展望(売上高、10億米ドル、2018~2030年)

- ポリプロピレン(PP)

- 低密度ポリエチレン(LDPE)

- 高密度ポリエチレン(HDPE)

- ポリ塩化ビニル(PVC)

- ポリウレタン(PUR)

- ポリスチレン(PS)

- テレフタレート(PET)

- その他

- 供給源の見通し(売上高、10億米ドル、2018~2030年)

- プラスチック袋

- プラスチックボトル

- プラスチック容器・カトラリー

- ラッパー

- プラスチックキャップと栓

- 産業包装

- その他

- 地域別展望(売上高, USD Billion, 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- ドイツ

- スペイン

- イタリア

- 英国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中南米アメリカ

- ブラジル

- アルゼンチン

- 中東アフリカ (MEA)

- サウジアラビア

- アラブ首長国連邦

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. プラスチック廃棄物管理市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業の課題

3.3.4. 産業機会

3.4. 産業分析ツール

3.4.1. ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章. プラスチック廃棄物管理市場 サービス推定と動向分析

4.1. プラスチック廃棄物管理市場のサービス 主な要点

4.2. サービス動向分析と市場シェア、2024年・2030年

4.3. プラスチック廃棄物管理市場の推定と予測、サービス別、2018〜2030年 (百万米ドル)

4.3.1. 回収

4.3.1.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3.2. リサイクル

4.3.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

4.3.3. 焼却

4.3.3.1. 市場推定と予測、2018~2030年(百万米ドル)

4.3.4. 埋立地

4.3.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

第5章. プラスチック廃棄物管理市場: ポリマー種類の推定と動向分析

5.1. プラスチック廃棄物市場のポリマー種類 主な要点

5.2. ポリマー種類の動向分析と市場シェア、2024年と2030年

5.3. プラスチック廃棄物管理市場の推定と予測、ポリマー種類別、2018〜2030年 (百万米ドル)

5.3.1. ポリプロピレン(PP)

5.3.1.1. 市場の推定と予測、2018~2030年 (百万米ドル)

5.3.2. 低密度ポリエチレン(LDPE)

5.3.2.1. 市場推定と予測、2018~2030年 (百万米ドル)

5.3.3. 高密度ポリエチレン(HDPE)

5.3.3.1. 市場の推定と予測、2018~2030年 (百万米ドル)

5.3.4. ポリ塩化ビニル(PVC)

5.3.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.3.5. ポリウレタン(PUR)

5.3.5.1. 市場予測、2018~2030年(百万米ドル)

5.3.6. テレフタレート(PET)

5.3.6.1. 市場推定と予測、2018~2030年(百万米ドル)

5.3.7. ポリスチレン

5.3.7.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.3.8. その他のポリマー

5.3.8.1. 市場予測、2018~2030年(百万米ドル)

第6章. プラスチック廃棄物管理市場 供給元推計と動向分析

6.1. プラスチック廃棄物市場の供給源 主な要点

6.2. 発生源の動向分析と市場シェア、2024年および2030年

6.3. プラスチック廃棄物管理市場の推定と予測、発生源別、2018年~2030年 (百万米ドル)

6.3.1. プラスチック袋

6.3.1.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.3.2. プラスチックボトル

6.3.2.1. 市場の推定と予測、2018~2030年(USD Million)

6.3.3. プラスチック容器・カトラリー

6.3.3.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.3.4. ラッパー

6.3.4.1. 市場の推定と予測、2018~2030年(USD Million)

6.3.5. プラスチックキャップ&クロージャー

6.3.5.1. 市場の推定と予測、2018~2030年(USD Million)

6.3.6. 産業包装

6.3.6.1. 市場の推定と予測、2018~2030年(USD Million)

6.3.7. その他の供給源

6.3.7.1. 市場推定と予測、2018~2030年(百万米ドル)

第7章. プラスチック廃棄物管理市場 地域別推定と動向分析

7.1. プラスチック廃棄物管理市場 地域別展望

7.2. 地域別市場 主要なポイント

7.3. プラスチック廃棄物管理市場の地域別推定と予測、2018~2030年 (百万米ドル)

7.4. 南米アメリカ

7.4.1. 北米のプラスチック廃棄物管理市場の推定と予測、2018~2030年 (百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国の動向

7.4.2.2. 米国のプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. カナダのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. メキシコのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.2. ドイツ

7.5.2.1. 主要国のダイナミクス

7.5.2.2. ドイツのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.3. フランス

7.5.3.1. 主要国の動向

7.5.3.2. フランスのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.4. イタリア

7.5.4.1. 主要国の動向

7.5.4.2. イタリアのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.5. スペイン

7.5.5.1. 主要国の動向

7.5.5.2. スペインのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.5.6. イギリス

7.5.6.1. 主要国の動向

7.5.6.2. 英国のプラスチック廃棄物管理市場の推定と予測、2018~2030年 (百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋地域のプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. 中国

7.6.2.1. 主要国の動態

7.6.2.2. 中国のプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. インド

7.6.3.1. 主要国の動向

7.6.3.2. インドのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.4. 日本

7.6.4.1. 主要国の動向

7.6.4.2. 日本のプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.5. 韓国

7.6.5.1. 主要国の動向

7.6.5.2. 韓国のプラスチック廃棄物管理市場の推定と予測、2018~2030年 (百万米ドル)

7.6.6. オーストラリア

7.6.6.1. 主要国の動向

7.6.6.2. オーストラリアのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.7. 中南米アメリカ

7.7.1. 中南米のプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国のダイナミクス

7.7.2.2. ブラジルのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. アルゼンチンのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東&アフリカのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.2. アラブ首長国連邦

7.8.2.1. 主要国の動向

7.8.2.2. UAEのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. サウジアラビアのプラスチック廃棄物管理市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. プラスチック廃棄物管理市場 – 競争環境

8.1. 主要市場参入企業の最新動向と影響分析

8.2. 企業の分類

8.3. 企業市場シェア、2024年

8.4. 企業ヒートマップ/ポジショニング分析

8.5. 戦略マッピング

8.6. 企業プロフィール

8.6.1. ヴェオリア・エンバイロメンツS.A.

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 製品ベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. スエズ・エンバイロメンツ社

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 製品ベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. ウェイストマネジメント社

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 製品ベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. リパブリック・サービス

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 製品ベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. ウェイスト・コネクションズ

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 製品ベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. クリーンハーバーズ社

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 製品ベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. ビッファPLC

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 製品ベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. コバンタ・ホールディング・コーポレーション

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 製品ベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. ステリサイクル社

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 製品ベンチマーク

8.6.9.4. 戦略的イニシアティブ

8.6.10. Remondis SE & Co. KG

8.6.10.1. 会社概要

8.6.10.2. 業績

8.6.10.3. 製品ベンチマーク

8.6.10.4. 戦略的イニシアティブ

8.6.11. ADSウェイストホールディングス

8.6.11.1. 会社概要

8.6.11.2. 業績

8.6.11.3. 製品ベンチマーク

8.6.11.4. 戦略的イニシアティブ

8.6.12. ホークベイル・リミテッド

8.6.12.1. 会社概要

8.6.12.2. 業績

8.6.12.3. 製品ベンチマーク

8.6.12.4. 戦略的イニシアティブ

8.6.13. ハーン・プラスチックス・リミテッド

8.6.13.1. 会社概要

8.6.13.2. 業績

8.6.13.3. 製品ベンチマーク

8.6.13.4. 戦略的イニシアティブ

8.6.14. プログレッシブ・ウェイスト・ソリューションズ社

8.6.14.1. 会社概要

8.6.14.2. 業績

8.6.14.3. 製品ベンチマーク

8.6.14.4. 戦略的イニシアティブ

8.6.15. ユナイテッド・プラスチック・リサイクル社

8.6.15.1. 会社概要

8.6.15.2. 業績

8.6.15.3. 製品ベンチマーク

8.6.15.4. 戦略的イニシアティブ

表一覧

表1 プラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

表2 プラスチック廃棄物管理市場の推計と予測:サービス別、2018年~2030年(百万米ドル)

表3 プラスチック廃棄物管理市場の推定と予測、ポリマー種類別、2018年~2030年 (百万米ドル)

表4 プラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表5 プラスチック廃棄物管理市場の推定と予測:地域別、2018年~2030年(百万米ドル)

表6 北米プラスチック廃棄物管理市場の推定と予測、国別、2018年~2030年 (百万米ドル)

表7 北米のプラスチック廃棄物管理市場の推定と予測、サービス別、2018年~2030年 (百万米ドル)

表8 北米プラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(百万米ドル)

表9 北米プラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表10 米国のマクロ経済動向

表11 米国のプラスチック廃棄物管理市場の推計と予測:サービス別、2018~2030年(USD Million)

表12 米国のプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(USD Million)

表13 米国のプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表14 カナダのマクロ経済

表15 カナダのプラスチック廃棄物管理市場の推計と予測:サービス別、2018年~2030年(USD Million)

表16 カナダのプラスチック廃棄物管理市場の推定と予測:ポリマーの種類別、2018年~2030年(百万米ドル)

表17 カナダのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表18 メキシコのマクロ経済

表19 メキシコのプラスチック廃棄物管理市場の推定と予測、サービス別、2018~2030 (百万米ドル)

表20 メキシコのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(百万米ドル)

表21 メキシコのプラスチック廃棄物管理市場の推定と予測:排出源別、2018年~2030年(百万米ドル)

表22 ヨーロッパのプラスチック廃棄物管理市場の推定と予測:国別、2018年~2030年(百万米ドル)

表23 ヨーロッパのプラスチック廃棄物管理市場の推定と予測、サービス別、2018年 – 2030年 (百万米ドル)

表24 ヨーロッパのプラスチック廃棄物管理市場の推定と予測、ポリマー種類別、2018年 – 2030年 (百万米ドル)

表25 ヨーロッパのプラスチック廃棄物管理市場の推定と予測、供給源別、2018年~2030年 (百万米ドル)

表26 ドイツのマクロ経済

表27 ドイツのプラスチック廃棄物管理市場の推計と予測:サービス別、2018年~2030年(USD Million)

表28 ドイツのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(USD Million)

表29 ドイツのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表30 フランスのマクロ経済

表31 フランスのプラスチック廃棄物管理市場の推定と予測:サービス別、2018年~2030年(USD Million)

表32 フランスのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年 (百万米ドル)

表33 フランスのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表34 イタリアのマクロ経済

表35 イタリアのプラスチック廃棄物管理市場の推定と予測:サービス別、2018 – 2030 (USD Million)

表36 イタリアのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018〜2030 (百万米ドル)

表37 イタリアのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表38 スペインのマクロ経済

表39 スペインのプラスチック廃棄物管理市場の推定と予測:サービス別、2018~2030年(USD Million)

表40 スペインのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018〜2030 (百万米ドル)

表41 スペインのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表42 英国のマクロ経済

表43 イギリスのプラスチック廃棄物管理市場の推定と予測:サービス別、2018~2030年(USD Million)

表44 英国のプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018〜2030 (百万米ドル)

表45 イギリスのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表46 アジア太平洋地域のプラスチック廃棄物管理市場の推定と予測:国別、2018年~2030年(百万米ドル)

表47 アジア太平洋地域のプラスチック廃棄物管理市場の推定と予測:サービス別、2018年~2030年(百万米ドル)

表48 アジア太平洋地域のプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(百万米ドル)

表49 アジア太平洋地域のプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表50 中国のマクロ経済

表51 中国のプラスチック廃棄物管理市場の推定と予測:サービス別、2018年~2030年(USD Million)

表52 中国のプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年〜2030年(USD Million)

表53 中国のプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表54 インドのマクロ経済

表55 インドのプラスチック廃棄物管理市場の推計と予測:サービス別、2018年~2030年(USD Million)

表56 インドのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(百万米ドル)

表57 インドのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表58 日本のマクロ経済

表59 日本のプラスチック廃棄物管理市場の推定と予測:サービス別、2018年~2030年(USD Million)

表60 日本のプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(USD Million)

表61 日本のプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表62 韓国のマクロ経済

表63 韓国のプラスチック廃棄物管理市場の推定と予測:サービス別、2018~2030年(USD Million)

表64 韓国のプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018~2030年(USD Million)

表65 韓国のプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表 66 オーストラリアのマクロ経済

表67 オーストラリアのプラスチック廃棄物管理市場の推定と予測:サービス別、2018 – 2030 (USD Million)

表68 オーストラリアのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年〜2030年 (百万米ドル)

表69 オーストラリアのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表70 中南米のプラスチック廃棄物管理市場の国別推定と予測、2018年~2030年 (百万米ドル)

表71 中南米のプラスチック廃棄物管理市場の推定と予測、サービス別、2018年~2030年 (百万米ドル)

表72 中南米のプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年~2030年(百万米ドル)

表73 中南米のプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表74 ブラジルのマクロ経済

表75 ブラジルのプラスチック廃棄物管理市場の推計と予測:サービス別、2018年~2030年(USD Million)

表76 ブラジルのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018~2030 (百万米ドル)

表77 ブラジルのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表78 アルゼンチンのマクロ経済

表79 アルゼンチンのプラスチック廃棄物管理市場の推定と予測:サービス別、2018 – 2030 (USD Million)

表80 アルゼンチンのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018~2030年 (百万米ドル)

表81 アルゼンチンのプラスチック廃棄物管理市場の推定と予測:排出源別、2018~2030年 (百万米ドル)

表82 中東・アフリカのプラスチック廃棄物管理市場の推定と予測:国別、2018年~2030年(百万米ドル)

表83 中東・アフリカのプラスチック廃棄物管理市場の推計と予測:サービス別、2018年~2030年(百万米ドル)

表84 中東 & アフリカのプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018年 – 2030年 (百万米ドル)

表85 中東・アフリカのプラスチック廃棄物管理市場の推定と予測:供給源別、2018年~2030年(百万米ドル)

表86 UAEのマクロ経済

表87 UAEプラスチック廃棄物管理市場の推計と予測:サービス別、2018年~2030年(USD Million)

表88 UAEプラスチック廃棄物管理市場の推定と予測:ポリマー種類別、2018~2030 (百万米ドル)

表89 UAEプラスチック廃棄物管理市場の推定と予測:排出源別、2018~2030年 (百万米ドル)

表90 サウジアラビアのマクロ経済概況

表91 サウジアラビアのプラスチック廃棄物管理市場の推計と予測:サービス別、2018~2030年(USD Million)

表92 サウジアラビアのプラスチック廃棄物処理市場の推定と予測:ポリマー種類別、2018~2030年(USD Million)

表93 サウジアラビアのプラスチック廃棄物管理市場の推定と予測:排出源別、2018年~2030年(百万米ドル)

図表一覧

図1 プラスチック廃棄物管理市場のセグメンテーション

図2 情報調達

図3 一次調査のパターン

図4 一次調査のアプローチ

図5 一次調査のプロセス

図6 市場スナップショット

図7 サービスセグメントのスナップショット

図8 ポリマー分野のスナップショット

図9 ソースセグメントのスナップショット

図10 競争環境スナップショット

図11 プラスチック廃棄物管理市場 – 産業バリューチェーン分析

図12 プラスチック廃棄物管理市場のダイナミクス

図13 プラスチック廃棄物管理市場 ポーター分析

図14 プラスチック廃棄物管理市場:サービス別 主要課題

図15 プラスチック廃棄物管理市場:サービス別: 市場シェア、2024年および2030年

図16 回収サービス市場の推定と予測、2018年~2030年(百万米ドル)

図17 リサイクルサービス市場の推定と予測、2018年~2030年(百万米ドル)

図18 焼却サービス市場の推定と予測、2018年~2030年(百万米ドル)

図19 埋め立てサービス市場の推定と予測、2018年~2030年(百万米ドル)

図20 プラスチック廃棄物管理市場、ポリマー種類別 主要課題

図21 プラスチック廃棄物管理市場:ポリマー種類別: 市場シェア、2024年および2030年

図22 ポリプロピレン(PP)市場の推定と予測、2018~2030年(百万米ドル)

図23 低密度ポリエチレン(LDPE)市場の推定と予測、2018年~2030年(百万米ドル)

図24 高密度ポリエチレン(HDPE)市場の推定と予測、2018~2030年(百万米ドル)

図25 ポリ塩化ビニル(PVC)市場の推定と予測、2018~2030年(百万米ドル)

図26 ポリウレタン(PUR)市場の推定と予測、2018~2030年(百万米ドル)

図27 テレフタレート(PET)市場の推定と予測、2018年~2030年(百万米ドル)

図28 ポリスチレン市場の推定と予測、2018年~2030年(USD Million)

図29 その他のポリマー市場の推定と予測、2018~2030年(百万米ドル)

図30 プラスチック廃棄物管理市場、発生源別 主要課題

図31 プラスチック廃棄物管理市場:排出源別: 市場シェア、2024年および2030年

図32 プラスチック袋市場の推定と予測、2018~2030年(百万米ドル)

図33 プラスチックボトル市場の推定と予測、2018年~2030年(百万米ドル)

図34 プラスチック容器・カトラリー市場の推定と予測、2018年~2030年(USD Million)

図35 ラッパー市場の推定と予測、2018年~2030年(USD Million)

図36 プラスチックキャップ・クロージャー市場の推定と予測、2018年~2030年(USD Million)

図37 産業包装市場の推定と予測、2018年~2030年(USD Million)

図38 その他の供給源市場の推定と予測、2018年~2030年(百万米ドル)

図39 プラスチック廃棄物管理市場の地域別収益、2024年~2030年(USD Million)

図40 地域別市場 主なポイント

図41 北米プラスチック廃棄物管理市場の推定と予測、2018~2030年(百万米ドル)

図42 アメリカプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図43 カナダのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図44 メキシコプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図45 ヨーロッパのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル

図46 フランスのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル

図47 スペインプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図48 イタリアのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図49 イギリスのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図50 アジア太平洋地域のプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図51 中国プラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図52 インドプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図53 日本のプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図54 オーストラリアのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図55 韓国プラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図56 中南米プラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図57 ブラジルプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図58 アルゼンチンプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図59 中東・アフリカのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図60 UAEプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図61 サウジアラビアのプラスチック廃棄物管理市場の推定と予測、2018年~2030年(百万米ドル)

図62 主要企業の分類

図63 戦略的枠組み

| ※参考情報 プラスチック廃棄物管理は、使用済みのプラスチック製品やパッケージングを適切に処理し、再利用やリサイクルを促進するための行動や技術の総称です。プラスチック廃棄物の急増は、環境問題や健康に対するリスクを引き起こすため、効果的な管理が求められています。 プラスチック廃棄物にはさまざまな種類があります。一般的には、ペットボトルや食品包装、プラスチック袋、一部の家庭用品などが含まれます。これらの廃棄物は、使用される素材の特性や製造方法によって異なる種類に分類されます。たとえば、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリ塩化ビニル(PVC)などの合成ポリマーがあり、それぞれに特定の用途があります。PETは主に飲料用ボトルに使用され、PPは食品容器やパッケージに用いられ、PVCは建材や医療機器に使われることが多いです。 プラスチックの用途は多岐にわたります。軽量で耐久性があり、加工が容易なため、包装材や家庭用品、自動車部品など広範囲に使用されています。特に食品の保存や運搬においては、衛生面での利点があり、プラスチック包装は非常に重要な役割を果たしています。しかし、これらの利点が環境への負荷を軽減することには直結していないため、持続可能な廃棄物管理が必要とされています。 プラスチック廃棄物の管理方法には、主にリサイクル、焼却、埋立が挙げられます。リサイクルは、使用済みプラスチックを再利用可能な資源として回収し、新しい製品に生まれ変わらせるプロセスです。リサイクルには、機械的リサイクルと化学的リサイクルの2つの方法があります。機械的リサイクルは、プラスチックを細かく砕き、再形成する方法で、物理的な処理を経て新しい原料として使用されます。一方、化学的リサイクルは、プラスチックを化学的に分解し、石油資源に戻す方法です。 焼却は、廃棄物を燃やしてエネルギーを回収する手法です。適切に管理された焼却施設では、大気中の有害物質の排出を抑えることができますが、環境への影響を最小化するためには高い技術が必要です。焼却によるエネルギー回収は、廃棄物をエネルギー資源とする可能性を持っているものの、無駄な二酸化炭素の排出は避けるべき課題です。 埋立は、廃棄物を地中に埋める方法ですが、長期的には土壌や地下水への影響が懸念されます。特にプラスチックは分解されにくく、数百年単位で残存します。したがって、埋立は最終手段として位置づけられ、他の選択肢がない場合に限られるべきです。 最近では、プラスチック廃棄物の管理に関連する新しい技術や手法が開発されています。例えば、生分解性プラスチックや、プラスチックの原料となるバイオマスを用いることで、環境負荷を軽減する研究が進められています。また、プラスチックの回収率を高めるための新しいリサイクル技術や、廃棄物のトレーサビリティを向上させるためのデジタル技術の活用も注目されています。 さらに、消費者や企業、政府が協力してプラスチック廃棄物削減の取り組みを行うことが重要です。リデュース(削減)、リユース(再利用)、リサイクル(再生)という3つのRを意識した行動を促進することが、持続可能な社会を実現するための鍵となります。教育や啓発活動を通じて、プラスチックの使用を見直し、環境にやさしい選択をすることが求められています。 このように、プラスチック廃棄物管理は、持続可能な社会を築くために欠かせない分野です。さまざまな技術や方法を駆使し、個々の行動が環境への負荷を軽減することに繋がることを理解し、実行していく必要があります。 |