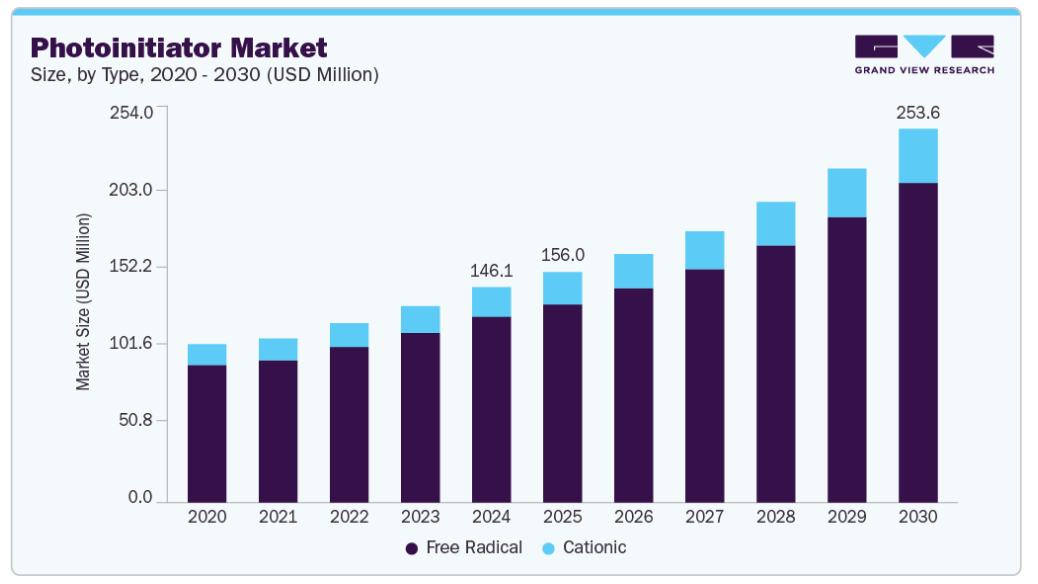

市場規模と予測

- 2024 市場規模 1億4,609万米ドル

- 2030年予測市場規模 2億5,360万米ドル

- CAGR(2025-2030年): 10.2%

- 北米: 2024年の最大市場

- アジア太平洋: 急成長市場

市場成長の原動力は、産業および消費者用途における、環境に優しく低VOCの配合物に対する需要の高まりです。フリーラジカル重合開始剤やカチオン重合開始剤など、光重合開始剤化学の進化により、3D印刷用樹脂、電子カプセル化、歯科用複合材料、フレキシブル包装など、用途の幅が広がっています。さらに、持続可能性とエネルギー効率に向けた世界的なシフトは、UV硬化性材料の使用を促進し、光重合開始剤の消費を促進しています。

水適合性光重合開始剤と可視光感光性光重合開始剤の継続的な研究開発が、市場の展望を形成しています。これらの開発は、バイオ医療機器や食品用コーティング剤の需要に対応しています。市場参加者は、樹脂配合剤や装置メーカーと戦略的に協力し、特に短納期の印刷や産業コーティングラインにおいて、硬化性能と速度を最適化しています。

世界のメーカーはまた、低毒性で移行性のない光重合開始剤を革新することで、REACHやFDA承認などの地域の規制枠組みに対応しています。高解像度印刷、医療機器の小型化、持続可能な包装ソリューションの増加は、長期的な需要を支えるものと期待されています。

市場の集中度と特徴

光重合開始剤産業は、主要な多国籍企業が高性能開始剤システムの重要な知的財産を保有しており、適度に統合されています。IGM Resins、Lambson Ltd、Arkemaなどの企業が、多様な製品ポートフォリオとグローバルな供給ネットワークを通じて優位を占めています。

光重合開始剤の合成からUV樹脂の配合に至るサプライチェーン全体にわたる戦略的統合は、価格、技術革新、エンドユーザーのカスタマイズという点で競争上の優位性をもたらします。一方、アジア地域のメーカーは、床材や自動車用トップコートなどの汎用用途向けのコスト効率の高いバルク開始剤にますます注力しています。

規制コンプライアンスとプロダクトスチュワードシップは重要な市場差別化要因です。食品包装、医療機器、化粧品に使用される開始剤は、厳格な移行性と毒性の制限を遵守する必要があります。REACH登録やISO認証取得の生産に投資している企業は、プレミアムセグメントへの供給に有利な立場にあります。

デジタル印刷、インクジェット、3D印刷は新たな高成長アプリケーション分野であり、高吸収性または低黄変開始剤を提供するニッチサプライヤーが専門的な役割を担っています。製品の革新性、硬化速度、グローバルな技術サポートが競争上のポジショニングを形成しています。

種類の洞察

フリーラジカル光重合開始剤は2024年に市場の73.5%以上を占め、アクリレート樹脂との幅広い相溶性、コーティング剤、接着剤、インクでの広範な使用により、優位性を維持する見込み。ベンゾインエーテル、α-ヒドロキシケトン、アシルホスフィンオキシドなどの製品が一般的にユーティリティとして利用されています。

カチオン性光重合開始剤は、市場シェアは小さいものの、成長が加速しています。電子機器、自動車部品、高性能コーティング剤などのエポキシ系システムで用途が拡大しています。酸素阻害のない常温硬化が可能なため、特定の産業用途に適しています。

ラジカル開始剤とカチオン開始剤を組み合わせたデュアルキュアシステムの採用も、深さ方向の硬化と機械的強度の制御が不可欠な3Dプリンティングや歯科用途で勢いを増しています。ハイブリッド開始剤システムは、配合者にとって新たな性能ベンチマークを開くと予測されます。

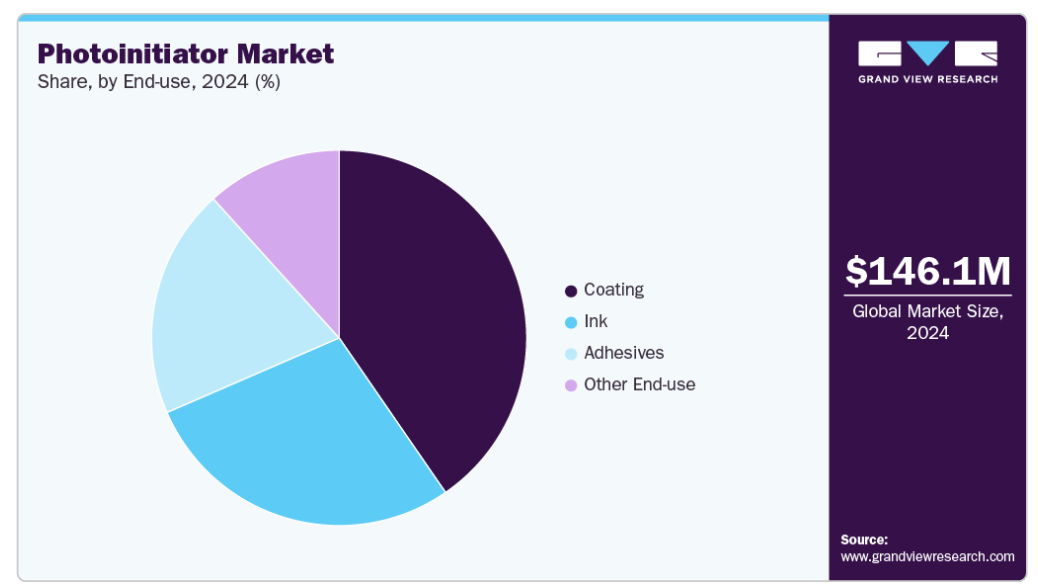

最終用途の洞察

コーティング剤セグメントが2024年の売上高シェア37.2%で世界市場をリード。迅速なUV硬化、無溶剤処方適合性、優れた機械的特性により、光重合開始剤は木材コーティング剤、自動車用トップコート、金属保護剤、プラスチック仕上げ剤に使用されています。

商業印刷や包装印刷のデジタル化に伴い、インキ分野は着実に拡大しています。UV硬化型インキは、低エネルギー消費、速乾性、耐摩耗性、耐薬品性を備えており、ラベル、シュリンクスリーブ、軟包装などの用途に不可欠です。

粘着剤は、医療用テープ、光学接着、電子アセンブリ、感圧ラベルなどで採用されており、シェアは小さいものの安定しています。近年は、接着剤の小型化や生体適合性を求める傾向から、低抽出性で無臭の光重合開始剤の研究開発が推進されています。

新たな用途としては、3Dプリンティング用樹脂、歯科用複合材料、バイオベースのUV製剤などがあり、性能、安全性、光波長適合性を考慮して調整されたカスタム光重合開始剤システムの需要が高まっています。これらの高度なシステムでは、次世代材料の厳しい機械的、審美的、生体適合性基準を満たすために、低黄変、深部硬化、低マイグレーション特性が要求されることがよくあります。

地域別インサイト

デジタル印刷、工業用コーティング剤、医療機器用接着剤の好調な採用が牽引し、2024年の推定売上シェアは北米が34.7%。米国は、高度なグラフィック産業、UV硬化型システムを支持する厳しいVOC規制、強固な研究開発エコシステムに支えられた主要な消費国です。包装や電子分野からの高い需要が、高性能で低移行性の光重合開始剤の技術革新を後押ししています。

米国の光重合開始剤市場動向

米国の光重合開始剤市場は世界的に最も確立された市場の一つであり、2024年には北米の総需要の85%以上に貢献します。成長を支えているのは、高機能コーティング剤、デジタルUVインキ、医療用接着剤での幅広い使用です。同国では、低VOCソリューションを支持する厳しい環境規制を背景に、包装、電子、医療の各分野でUV硬化型システムが急速に採用されています。

アジア太平洋地域の光重合開始剤市場動向

アジア太平洋地域の光重合開始剤市場は、電子産業、自動車産業、包装産業の拡大に牽引され、中国が生産と消費の両面でリードしていることから、大幅な成長が見込まれています。日本と韓国は、半導体とディスプレイ関連のUVアプリケーションの主要な技術革新拠点です。この地域は、コスト効率の高い製造と、3DプリンティングとUV硬化型製品に対する国内需要の拡大から利益を得ています。

ヨーロッパの光重合開始剤市場動向

ヨーロッパの光重合開始剤市場は、ドイツ、フランス、イギリスなどの国々が産業コーティング剤、インク、接着剤の製造拠点として確立されているため、着実に成長しています。EUのREACH対応により、従来型の光重合開始剤をより安全で無害な代替品で代替する動きが活発化しています。また、木工用コーティング剤やラベル印刷の分野にも広く浸透しています。

南米アメリカの光重合開始剤市場動向

中南米の光重合開始剤市場は、包装、床材、家具分野でUV硬化型インキやコーティング剤の採用が進む新興市場です。商業印刷と消費財包装の近代化が需要を支えるブラジルとメキシコが主な貢献国。市場の伸びは緩やかだが、北米や欧州のプレーヤーからの技術移転により改善傾向。

中東・アフリカの光重合開始剤市場動向

中東アフリカの光重合開始剤市場はまだ始まったばかりですが、自動車再塗装、電子封止、ラベル印刷などの分野で牽引力を増しています。GCC諸国は産業インフラへの投資を進めており、UV硬化はエネルギー効率が高く持続可能なソリューションと考えられています。同地域の供給は輸入が中心ですが、認知度の向上とインフラ投資により、将来的には同地域の付加価値が高まる可能性があります。

主な光重合開始剤企業の洞察

市場に参入している主な企業には、IGMレジン、Lambson Ltd、Arkema S.A.、BASF SE、Tronly New Electronic Materials Co.Ltd.、Tianjin Jiuri New Materials Co.Ltd.、ADEKA Corporation、Evonik Industries AG、Rahul Photoinitiators Pvt.Ltd.、Eutec Chemical Co.Ltd.などがあります。

- IGMレジンは、ヨーロッパ、北米、アジアの各地域に製造拠点を持ち、フリーラジカルおよびカチオン重合開始剤の幅広い品揃えで世界市場をリードしています。同社は可視光光開始剤の研究開発にも投資しており、コーティング剤やインクメーカーと技術提携を結んでいます。

- BASF SEは、特殊化学品部門で高性能開始剤システムを提供する有力企業。両社ともREACHやFDAに準拠した製品で、医療、電子、自動車コーティング剤の重要な用途に対応しています。

光重合開始剤の主要企業

光重合開始剤市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを有しており、産業トレンドを決定しています。

-

- IGM Resins

- Lambson Ltd (part of Aditya Birla Group)

- Arkema S.A.

- BASF SE

- Tronly New Electronic Materials Co., Ltd.

- Tianjin Jiuri New Materials Co., Ltd.

- ADEKA Corporation

- Evonik Industries AG

- Rahul Photoinitiators Pvt. Ltd.

- Eutec Chemical Co., Ltd.

最近の動き

- 2025年4月、IGMレジンはオランダのWaalwijkに、食品および医療包装用の可視光および低移行性光重合開始剤に特化した新しい研究開発センターを開設しました。この施設では、可視光線および低移行性光重合開始剤の製造に重点を置き、より安全で効率的なUV硬化ソリューションに対する産業の需要に対応します。同センターはまた、包装商品への移行を最小限に抑えるよう設計された高分子光重合開始剤の開発にも重点を置いており、厳格な食品安全規制への準拠を保証します。

- 2025年1月、天津九利新材料は、ヨーロッパと東南アジアを中心とした世界的な需要の増加に対応するため、中国における光重合開始剤の生産能力を年産2万トン拡張しました。この拡張は、グローバルな供給能力を強化し、UV硬化材料市場における地位を強化するための同社の戦略的イニシアチブの一環です。

光重合開始剤の世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの数量および収益の成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の光重合開始剤市場レポートを種類、用途、地域に基づいてセグメント化しています:

- 種類の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

- フリーラジカル

- カチオン

- 最終用途の展望(数量、キロトン;売上高、百万米ドル、2018年 – 2030年)

- 接着剤

- インク

- コーティング剤

- その他の最終用途

- 地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)(キロトン)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. 光重合開始剤市場の変数、トレンド、スコープ

3.1. 市場の系譜/補助市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.2.2. 製造業の動向

3.2.3. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. 規制と規格

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 光重合開始剤市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

第4章. 光重合開始剤市場 種類の推定と動向分析

4.1. 主要なポイント

4.2. 種類の動向分析と市場シェア、2024年および2030年

4.3. 光重合開始剤の種類別世界市場、2018年〜2030年 (百万米ドル) (キロトン)

4.4. フリーラジカル

4.4.1. フリーラジカル市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.5. カチオン性

4.5.1. カチオン性市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. 光重合開始剤市場 最終用途の推定と動向分析

5.1. 主要なポイント

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. 光重合開始剤の世界市場:最終用途別、2018年〜2030年(百万米ドル)(キロトン)

5.4. 接着剤

5.4.1. 光重合開始剤の市場予測:接着剤 2018〜2030年 (百万米ドル) (キロトン)

5.5. インク

5.5.1. インク用の光重合開始剤市場の予測および予測:2018~2030年(百万米ドル)(キロトン)

5.6. コーティング剤

5.6.1. コーティング剤向け光重合開始剤市場の予測および予測:2018~2030年(百万米ドル) (キロトン)

5.7. その他の最終用途

5.7.1. その他の最終用途向け光重合開始剤市場の予測:2018~2030年(百万米ドル)(キロトン)

第6章. 光重合開始剤市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米の光重合開始剤市場の予測および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.2. 北米の光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.3. 北米の光重合開始剤市場の予測および用途別:2018年~2030年 (百万米ドル) (キロトン)

6.3.4. 米国

6.3.4.1. 2018~2030年(百万米ドル)(キロトン)の米国光重合開始剤市場予測および予測

6.3.4.2. 米国の光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.4.3. 米国の光重合開始剤市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.5. カナダ

6.3.5.1. カナダの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.5.2. カナダの光重合開始剤市場の種類別推計および予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.5.3. カナダの光重合開始剤市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.3.6. メキシコ

6.3.6.1. メキシコの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.6.2. メキシコの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.3.6.3. メキシコの光重合開始剤市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

6.4. ヨーロッパ

6.4.1. ヨーロッパの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.2. ヨーロッパの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.3. ヨーロッパ光重合開始剤市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (キロトン)

6.4.4. ドイツ

6.4.4.1. ドイツの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.4.2. ドイツの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.4.3. ドイツ光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

6.4.5. イギリス

6.4.5.1. イギリスの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.5.2. イギリスの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.5.3. イギリスの光重合開始剤市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

6.4.6. フランス

6.4.6.1. フランスの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.6.2. フランス光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.6.3. フランス光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

6.4.7. イタリア

6.4.7.1. イタリアの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.7.2. イタリアの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.7.3. イタリアの光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

6.4.8. スペイン

6.4.8.1. スペインの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.8.2. スペインの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.4.8.3. スペインの光重合開始剤市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.2. アジア太平洋地域の光重合開始剤市場の種類別見積もりと予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.3. アジア太平洋地域の光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

6.5.4. 中国

6.5.4.1. 中国光重合開始剤市場の推定と予測、2018年~2030年(百万米ドル) (キロトン)

6.5.4.2. 中国光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.4.3. 中国光重合開始剤市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)(キロトン)

6.5.5. インド

6.5.5.1. インド光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.5.2. インドの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.5.3. インド光重合開始剤市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

6.5.6. 日本

6.5.6.1. 日本の光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.6.2. 日本の光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.6.3. 日本の光重合開始剤市場の予測:最終用途別、2018年~2030年(百万米ドル)(キロトン)

6.5.7. 韓国

6.5.7.1. 韓国の光重合開始剤市場の推定と予測、2018年~2030年(百万米ドル) (キロトン)

6.5.7.2. 韓国光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.5.7.3. 韓国光重合開始剤市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)(キロトン)

6.6. 中南米アメリカ

6.6.1. 中南米の光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.6.2. 中南米の光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.6.3. 中南米の光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカの光重合開始剤市場の推定と予測、2018年~2030年(百万米ドル) (キロトン)

6.7.2. 中東・アフリカの光重合開始剤市場の種類別推定と予測、2018年~2030年 (百万米ドル) (キロトン)

6.7.3. 中東・アフリカの光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

第7章. 競争環境

7.1. 主要企業、最近の動向、産業への影響

7.2. 競争の分類

7.3. 各社の市場ポジション分析

7.4. 企業ヒートマップ分析

7.5. 2024年戦略マッピング

7.6. 企業リスト

7.6.1. IGMレジン

7.6.1.1. 会社概要

7.6.1.2. 業績

7.6.1.3. 種類別ベンチマーキング

7.6.1.4. 戦略的イニシアティブ

7.6.2. ラムソン社(アディティヤ・ビルラ・グループ傘下)

7.6.2.1. 会社概要

7.6.2.2. 業績

7.6.2.3. 種類別ベンチマーキング

7.6.2.4. 戦略的イニシアティブ

7.6.3. アルケマS.A.

7.6.3.1. 会社概要

7.6.3.2. 業績

7.6.3.3. 種類別ベンチマーキング

7.6.3.4. 戦略的イニシアティブ

7.6.4. BASF SE

7.6.4.1. 会社概要

7.6.4.2. 業績

7.6.4.3. 種類別ベンチマーキング

7.6.4.4. 戦略的イニシアティブ

7.6.5. トロンリー新電子材料(株

7.6.5.1. 会社概要

7.6.5.2. 業績

7.6.5.3. 種類別ベンチマーキング

7.6.5.4. 戦略的イニシアティブ

7.6.6. 天津九利新材料有限公司

7.6.6.1. 会社概要

7.6.6.2. 業績

7.6.6.3. 種類別ベンチマーキング

7.6.6.4. 戦略的イニシアティブ

7.6.7. 株式会社ADEKA

7.6.7.1. 会社概要

7.6.7.2. 業績

7.6.7.3. 種類別ベンチマーキング

7.6.7.4. 戦略的イニシアティブ

7.6.8. エボニック産業AG

7.6.8.1. 会社概要

7.6.8.2. 業績

7.6.8.3. 種類別ベンチマーキング

7.6.8.4. 戦略的イニシアティブ

7.6.9. ラーフルフォトイニシエーターズ社

7.6.9.1. 会社概要

7.6.9.2. 業績

7.6.9.3. 種類別ベンチマーキング

7.6.9.4. 戦略的イニシアティブ

7.6.10. ユーテックケミカル株式会社

7.6.10.1. 会社概要

7.6.10.2. 業績

7.6.10.3. 種類別ベンチマーキング

7.6.10.4. 戦略的イニシアティブ

表一覧

表1 フリーラジカル光重合開始剤市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

表2 カチオン性光重合開始剤市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表3 接着剤用光重合開始剤市場の推定と予測、2018〜2030年(百万米ドル)(キロトン)

表4 インク用光重合開始剤市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

表5 光重合開始剤市場の推定と予測:コーティング剤向け、2018年~2030年(百万米ドル)(キロトン)

表6 光重合開始剤市場の推定と予測:その他の最終用途向け、2018年~2030年(百万米ドル)(キロトン)

表7 北米光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表8 北米光重合開始剤市場の種類別見積もりおよび予測、2018年~2030年 (百万米ドル) (キロトン)

表9 北米光重合開始剤市場の予測および用途別、2018年~2030年 (百万米ドル) (キロトン)

表10 米国の光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表11 米国の光重合開始剤市場の種類別推計および予測、2018~2030年 (百万米ドル) (キロトン)

表12 米国の光重合開始剤市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル) (キロトン)

表13 カナダの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表14 カナダの光重合開始剤市場の推定と予測、種類、2018年〜2030年 (百万米ドル) (キロトン)

表15 カナダ光重合開始剤市場の推定と予測、最終用途別、2018年〜2030年 (百万米ドル) (キロトン)

表16 メキシコ光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表17 メキシコ光重合開始剤市場の推定と予測、種類別、2018年〜2030年 (百万米ドル) (キロトン)

表18 メキシコ光重合開始剤市場の予測・用途別、2018年~2030年 (百万米ドル) (キロトン)

表19 ヨーロッパの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表20 ヨーロッパの光重合開始剤市場の種類別見積もりおよび予測、2018年 – 2030年 (百万米ドル) (キロトン)

表21 ヨーロッパの光重合開始剤市場の予測・用途別、2018年~2030年 (百万米ドル) (キロトン)

表22 ドイツの光重合開始剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

表23 ドイツ光重合開始剤市場の種類別推定と予測:2018年〜2030年(百万米ドル)(キロトン)

表24 ドイツ光重合開始剤市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

表25 イギリスの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表26 英国光重合開始剤市場の種類別推定と予測 (2018〜2030年) (百万米ドル) (キロトン)

表27 英国光重合開始剤市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

表28 フランスの光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表29 フランスの光重合開始剤市場の種類別推定と予測 (2018〜2030年) (百万米ドル) (キロトン)

表30 フランス光重合開始剤市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)(キロトン)

表31 イタリア光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表32 イタリア光重合開始剤市場の種類別見積もりと予測:2018年〜2030年(百万米ドル)(キロトン)

表33 イタリア光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

表34 スペイン光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表35 スペインの光重合開始剤市場の種類別見積もりと予測:2018年~2030年(百万米ドル)(キロトン)

表36 スペインの光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

表37 アジア太平洋地域の光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表38 アジア太平洋地域の光重合開始剤市場の種類別見積もりおよび予測、2018年~2030年 (百万米ドル) (キロトン)

表39 アジア太平洋地域の光重合開始剤市場の予測および用途別、2018年~2030年 (百万米ドル) (キロトン)

表40 中国光重合開始剤市場の推定と予測、2018年〜2030年 (百万米ドル) (キロトン)

表41 中国の光重合開始剤市場の種類別見積もりおよび予測、2018年〜2030年 (百万米ドル) (キロトン)

表42 中国光重合開始剤市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)(キロトン)

表43 インド光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表44 インド光重合開始剤市場の種類別見積もりと予測:2018年〜2030年(百万米ドル)(キロトン)

表45 インド光重合開始剤市場の予測・用途別:2018年~2030年(百万米ドル)(キロトン)

表46 日本の光重合開始剤市場の推定と予測、2018年〜2030年(百万米ドル)(キロトン)

表47 日本の光重合開始剤市場の種類別推計および予測:2018年〜2030年(百万米ドル)(キロトン)

表48 日本の光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

表49 韓国 光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表50 韓国光重合開始剤市場の種類別推定と予測:2018年~2030年(百万米ドル)(キロトン)

表51 韓国の光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

表52 中南米光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表53 中南米光重合開始剤市場の種類別見積もりおよび予測、2018年~2030年 (百万米ドル) (キロトン)

表54 中南米光重合開始剤市場の予測および用途別、2018年~2030年 (百万米ドル) (キロトン)

表55 中東・アフリカ光重合開始剤市場の推定と予測、2018年~2030年 (百万米ドル) (キロトン)

表56 中東・アフリカ光重合開始剤市場の種類別見積もりおよび予測、2018年~2030年 (百万米ドル) (キロトン)

表57 中東・アフリカの光重合開始剤市場の予測および用途別:2018年~2030年(百万米ドル)(キロトン)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査アプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 光重合開始剤市場:金額別分析

図11 光重合開始剤市場 – 販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析 – PORTERS

図15 産業分析-SWOTによるPESTEL

図16 種類: 主要課題

図17 種類: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年、(百万米ドル) (キロトン)

図21 地域市場: 主要項目

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 光重合開始剤(Photoinitiator)は、光を受けて化学反応を引き起こす物質です。主に光重合プロセスにおいて使用され、特定の波長の光が照射されると反応を開始し、モノマーを重合させることができます。この技術は、塗料、接着剤、印刷インキ、樹脂などの製品に広く利用されています。 光重合開始剤は、大きく分けて2つの種類に分類されます。第一のタイプは、UV(紫外線)光を利用する開始剤です。UV光は、波長が短く、エネルギーが高いため、効率よく重合反応を促進します。一般的な例としては、アクリル酸ベースの化合物や、ベンジルジメチルケトンなどが挙げられます。 第二のタイプは、可視光を利用する開始剤です。このタイプは、UV光に敏感な素材が制限されている場面や、人に優しい環境での利用を求められることが多いです。最近の技術では、可視光を吸収して活性化する新しい種類の光重合開始剤の開発が進められており、LED照明の普及に伴って利用が拡大しています。 光重合開始剤の主な用途は、塗料やコーティングの分野における硬化です。これにより、従来の溶剤系塗料に比べて、揮発性有機化合物(VOC)の排出を抑制でき、環境負荷を低減することができます。また、光重合は、迅速な硬化が可能であり、プロセスを効率化するため、特に工業生産において重要です。 接着剤や封止材などの分野でも、光重合開始剤は多く使われています。これらの材料は、急速に硬化する特性を持つため、生産ラインにおける処理時間を大幅に短縮できるという利点があります。印刷インキについても、UV硬化インキが普及し、特にパッケージ印刷やデジタル印刷の分野で需要が高まっています。 最近では、環境への配慮から、より安全性の高い光重合開始剤の開発が進められています。従来のものに比べて、毒性が低く、環境への影響を抑えた材料が求められています。例えば、ソイアクリル酸エステルなど、植物由来の原料を使用することで、持続可能な製品の開発が進行しています。 さらに、ナノテクノロジーを利用した光重合開始剤も注目されています。ナノ粒子を取り入れることで、光の吸収効率を高め、より低い光エネルギーでも重合反応を促進することが可能です。これにより、エネルギー消費の削減にもつながります。 光重合開始剤は、電子部品封止においても重要な役割を果たしています。特に、半導体業界において、光重合によって封止材が迅速に硬化することで、生産効率が向上しています。また、医療分野でも使用され、特に歯科用材料において、歯の修復や補綴物の作成に光重合技術が活用されています。これにより、患者の負担を軽減し、高品質な治療を提供することが可能となっています。 光重合開始剤は、今後ますます需要が高まる分野であり、技術の進化とともに新たな可能性が広がっています。持続可能な素材の開発や、高機能、高効率な開始剤の研究が進む中で、さまざまな産業での応用が期待されています。今後も新しい技術が登場し、光重合開始剤の適用範囲が広がることで、ますます重要な役割を果たすことでしょう。全体として、光重合技術は、環境に配慮しながらも効率的な製造プロセスを実現するための鍵となる技術です。 |