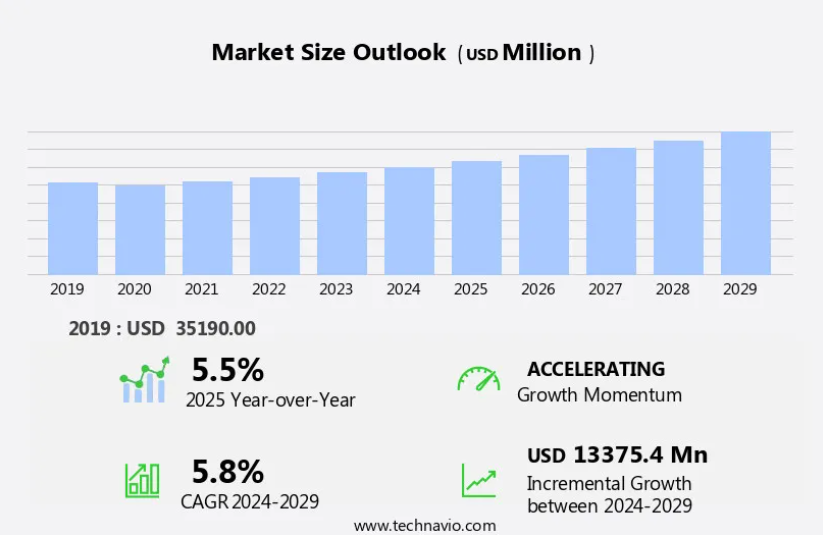

予測期間中の整形外科用インプラント市場の規模はどのくらいになるでしょうか?

- 請求する 市場では、テクノロジーと価値に基づくケアの統合により、大きな進歩が見られます。インプラントの設計の最適化と表面改質は、機能回復と臨床成果の向上を図る上で重要な分野です。生体吸収性インプラントやスマートインプラントは、低侵襲手術や患者中心のケアへの移行に合わせて、注目を集めています。倫理的配慮と生活の質は最も重要であり、厳格な滅菌技術や厳しい包装および表示規制につながっています。機械学習と人工知能はインプラント製造を革命化し、個人に合わせた治療計画と予測メンテナンスを可能にしています。ヘルスエコノミクスとサプライチェーン管理は重要な要因であり、革新的な流通チャネルとコスト効果の高いソリューションが求められています。

- 患者教育と患者支援は不可欠であり、遠隔患者モニタリングと疼痛管理戦略が患者の自己決定権を強化しています。組織工学とバイオマテリアル科学は、高度なインプラント材料の開発を推進しており、計算モデルと臨床結果の研究がその安全性と有効性を確保しています。また、この市場では、より正確な診断と治療計画を可能にするビッグデータ分析の可能性も期待されています。要約すると、この市場は、イノベーション、価値、患者中心のケアに重点を置いて進化しています。市場規模は大きく、膝関節置換手術などの手術件数が着実に増加しており、整形外科用生物製剤に対する需要も拡大しています。

この整形外科用インプラント業界はどのように分類されていますか?

整形外科用インプラント業界の調査報告書は、地域別のセグメント分析を含む包括的なデータを提供し、2025年から2029年までの期間における「USD百万」単位の予測と推計、および2019年から2023年までの歴史的データを以下のセグメント別に掲載しています。

- 製品

- 関節再建

- 脊椎

- 頭蓋顔面

- エンドユーザー

- 病院

- 整形外科クリニック

- その他

- デバイス

- 内部

- 外部

- 種類

- 開腹手術

- 低侵襲手術

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- フランス

- ドイツ

- イタリア

- 英国

- アジア太平洋

- 中国

- インド

- 日本

- その他

- 北米

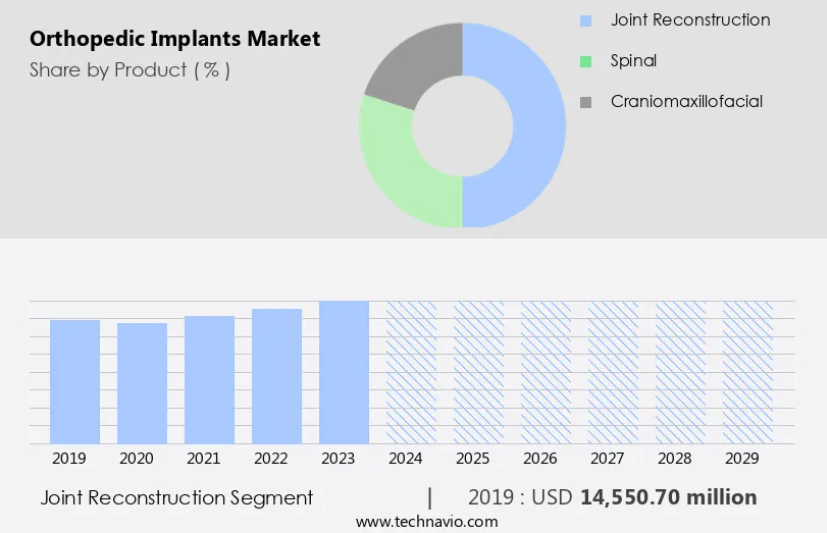

製品別洞察

関節再建セグメントは、予測期間において著しい成長が見込まれています。関節再建用インプラントは、膝、股関節、外傷、四肢の疾患に対するソリューションを網羅し、市場で大きなシェアを占めています。骨粗鬆症、関節炎、股関節および膝の損傷、骨変形などの整形外科疾患の発生率の増加などの要因が、需要を後押ししています。新製品の発売、ロボット手術の出現、および確立されたプレーヤーによる堅牢な製品ポートフォリオが、成長をさらに推進しています。積層造形や画像誘導手術などの技術によって可能になった、個別化医療や患者固有のインプラントへの傾向が、業界を変革しています。ステンレス鋼、コバルトクロム合金、チタン合金などの生体適合性材料を使用した、骨成長因子を統合した革新的な埋め込み型医療機器の規制当局による承認が、この分野の発展を推進しています。さらに、ロボット手術や遠隔モニタリングなど、整形外科手術におけるデジタル技術の統合の傾向が、市場のさらなる拡大を後押しすると予想されます。

この市場は、スポーツ医学の応用や、再手術や低侵襲手術などの整形外科外傷にも対応しています。これらの手術の保険適用範囲の拡大や、外来手術センターの人気の高まりも、市場規模をさらに拡大する要因となっています。感染対策、患者の満足度、術後ケアへの注目は、この市場において重要な考慮事項です。主な製品としては、股関節および膝関節の関節置換ソリューション、脊椎インプラント、幹細胞治療などが挙げられます。

関節再建セグメントは、2019年に145億5000万米ドルと評価され、予測期間中は徐々に増加しました。

地域別分析

北米は、予測期間中の世界市場の成長に36%貢献すると予測されています。Technavio のアナリストは、予測期間中の市場を形作る地域別の傾向と推進要因について詳しく説明しています。

北米市場は、整形外科疾患の有病率の増加、規制当局の承認、技術の進歩を背景に、着実な成長を続けています。骨粗鬆症、関節炎、脊椎疾患、スポーツ傷害などの整形外科疾患が増加しており、インプラントの需要が拡大しています。例えば、米国疾病予防管理センター(CDC)によると、関節炎は 2040 年までに米国の成人 7,800 万人以上に発症すると予測されています。医療従事者は、インプラントの製造に、ステンレス鋼、コバルトクロム合金、チタン合金などの生体適合性の高い素材をますます採用しています。これらの素材は、耐摩耗性と耐久性が向上しており、摩耗や損傷によるインプラントの故障の問題に対処しています。

さらに、3D プリンティング、画像誘導手術、ロボット手術などの先進技術の統合により、患者ごとにカスタマイズされたインプラントの製造が可能になり、患者の満足度と臨床成績が向上しています。新しいインプラント技術の規制当局による承認と外来手術センターの拡大が、市場の成長を促進しています。さらに、理学療法やリハビリテーションの推進、整形外科用インプラントの保険適用に関する取り組みも、市場浸透を後押しすると予想されます。骨成長因子や幹細胞治療の利用など、再生医療に関する研究が継続しており、革新的なインプラントデバイスの開発の可能性が高まっています。スポーツ医学や整形外科外傷の分野での用途も、市場の成長に貢献しています。

低侵襲手術技術や、骨セメントやネジなどのインプラント固定システムの使用により、回復が早まり、術後のケアも軽減されます。こうした進歩にもかかわらず、感染対策は依然として大きな課題であり、継続的な研究開発の取り組みが必要です。要約すると、北米市場は、整形外科疾患の有病率の増加、規制当局の承認、技術の進歩、患者中心のケアへの注目度の高まりにより、成長過程にあります。

市場動向

当社の研究者は、2024 年を基準年として、主要な推進要因、傾向、課題とともにデータを分析しました。推進要因を総合的に分析することで、企業はマーケティング戦略を洗練し、競争優位性を獲得することができます。

業界での採用拡大につながる整形外科用インプラント市場の推進要因は何ですか?

- 骨粗鬆症の有病率の高さは、医療費に大きな影響を与え、効果的な治療法の需要が高まっていることから、この市場の主な推進要因となっています。骨粗鬆症は、骨密度の徐々に減少する疾患で、米国では毎年何百万人もの成人が罹患しています。この疾患は、しばしば「サイレントキラー」とも呼ばれ、骨がもろく、骨折しやすくなるのが特徴です。骨粗鬆症に関連する最も一般的な骨折は、脊椎、股関節、手首に発生します。年齢とともに、男性と女性の両方でこれらの骨折のリスクが増加します。米国では、毎年約100万から300万人の成人が骨粗鬆症関連の骨折を経験しています。骨粗鬆症の治療における手術(関節置換術や整形外科的外傷手術など)では、影響を受けた部位を安定させ、治癒を促進するためにさまざまなインプラントが使用されます。

- これらのインプラントには、骨セメント、3Dプリント材料、画像誘導手術やロボット手術で使用される器具が含まれます。感染制御はこれらの手術の成功に不可欠な要因であり、インプラント製造メーカーは感染リスクを低減するための新技術の開発を継続しています。整形外科医は、インプラントの正確な配置と侵襲性の最小化を確保するため、画像誘導手術やロボット支援技術などの高度な手術技術を頼りにしています。骨粗鬆症の治療では、以前に埋め込んだデバイスを交換する再手術もよく行われます。高齢化が進むにつれて、整形外科用インプラントの需要は拡大し、重要な市場となることが予想されます。

- さらに、整形外科手術における3Dプリント技術と画像誘導手術の活用が増加しており、外科医はインプラントの配置においてより高い精度と正確性を実現できます。ロボット手術と画像誘導手術は、整形外科手術においてますます一般的になっており、外科医に高い精度と低侵襲な選択肢を提供しています。これらの先進技術は、インプラントの正確な配置と患者の回復時間の短縮を可能にします。整形外科外傷(骨折や脱臼など)は、治療と回復においてインプラントが重要な役割を果たすもう一つの分野です。

- 再手術(以前に埋め込まれたデバイスを交換する手術)は、骨粗鬆症や他の整形外科疾患の治療においても一般的です。整形外科インプラントは、骨粗鬆症、外傷、関節置換術を含むさまざまな整形外科疾患の治療において不可欠です。これらのインプラントの市場は、高齢化が進み、低侵襲で精密な手術技術の需要が高まるにつれて、成長が見込まれています。感染対策も依然として重要な課題であり、メーカーは、この課題に対処するための新技術を絶えず開発しています。

業界を形作る整形外科用インプラント市場の動向とは?

- 戦略的提携の増加は、重要な市場動向です。この傾向は、コラボレーションが相互に有益な結果をもたらすという認識が企業間で高まっていることを反映しています。この市場は、機器メーカーが大きな財政的負担を負うことなく、製品ラインアップを拡大し、より幅広い顧客層を獲得することを可能にする戦略的提携によって推進されています。製品開発と商品化に重点を置いたこうした提携は、コスト削減、製品ラインナップの拡充、地理的範囲の拡大などのメリットをもたらします。最近の例としては、関節置換術を専門とするフランスの企業 SERF SAS をストライカーが買収し、ストライカーの欧州での存在感を強化するとともに、インプラントの製品ラインナップを充実させたことが挙げられます。整形外科の重要なトレンドである低侵襲手術は、高度な埋め込み型医療機器の需要を牽引しています。

- インプラントの固定に広く使用されているチタン合金は、生体適合性と強度から好まれています。術後ケアや幹細胞治療も、この市場で注目されている分野です。埋め込み型医療機器の保険適用は、引き続き市場成長に影響を与える重要な要因となっています。これらの要因が、この市場のダイナミックな成長に貢献しています。

整形外科用インプラント市場は、その成長過程でどのような課題に直面しているのでしょうか?

- 整形外科業界は、インプラントや手術に伴う高コストにより、大きな成長課題に直面しています。製造コストと治療費の両方を網羅するこれらの費用は、業界の拡大にとって大きな障害となっています。市場では、インプラントおよび関連手術に伴う高コストという大きな障害に直面しています。整形外科用インプラントは、関節、脊椎、顎顔面損傷など、さまざまな整形外科疾患の治療に重要な役割を果たしています。これらのインプラントの価格は、その用途や機能によって異なります。例えば、椎弓根スクリューインプラントの価格は、1 本あたり 900 ドルから 1,000 ドルです。

- インプラントの種類によってコストの差は大きいです。例えば、吸収性インプラントは金属製インプラントよりも高価です。整形外科用インプラントのバリューチェーン全体のコスト上昇率は 130% から 150% に達しています。高齢者および関節炎患者は、整形外科用インプラントの主要な消費者層です。

独占的な顧客基盤

整形外科用インプラント市場予測レポートには、イノベーターの段階から後発企業の段階まで、市場の採用ライフサイクルが記載されています。このレポートは、普及率に基づいて、さまざまな地域における採用率に焦点を当てています。さらに、整形外科用インプラント市場レポートには、企業が市場成長分析戦略を評価および策定するのに役立つ、主な購入基準や価格感応度の要因も記載されています。

主要企業および市場洞察

各企業は、業界での存在感を強化するために、戦略的提携、整形外科用インプラント市場の予測、パートナーシップ、合併・買収、地理的拡大、製品・サービスの発売など、さまざまな戦略を展開しています。

Amplitude SAS – 同社は、Score プロテーゼ、Anatomic プロテーゼ、Integrale ステムなどの整形外科用インプラントを提供しています。

業界調査および成長レポートには、市場の競争環境の詳細な分析、および以下の主要企業に関する情報が含まれています。

- Amplitude SAS

- Arthrex Inc.

- Auxein Medical Inc.

- B.Braun SE

- Conmed Corp.

- Corin Group Plc

- Enovis Corp.

- Globus Medical Inc.

- icotec AG

- Johnson and Johnson Services Inc.

- Medtronic Plc

- Narang Medical Ltd.

- Naton Medical Group

- Orthofix Medical Inc.

- OrthoPediatrics Corp.

- Pega Medical Inc.

- RTI Surgical Inc.

- Smith and Nephew plc

- Stryker Corp.

- Zimmer Biomet Holdings Inc.

顧客が、より広範な事業環境や主要業界企業の強みと弱みを理解できるよう、企業に関する定性的および定量的分析を実施しています。データを定性的に分析して、企業を「純粋型」、「カテゴリー重視型」、「業界重視型」、「多角化型」に分類し、定量的に分析して、企業を「支配的」、「主導的」、「強力」、「暫定的」、「弱体」に分類しています。

整形外科用インプラント市場の最近の動向とニュース

- 2024年2月、ストライカー・コーポレーションは、モジュール式設計と先進的なベアリング技術を採用した革新的な「Triathlon Elite Total Hip System」の発売を発表しました。この新製品は、患者の治療成果の向上と手術効率の向上を目的としています(ストライカー・コーポレーション プレスリリース、2024年)。

- 2024年7月、Zimmer Biomet Holdings, Inc.とMedtronic plcは、整形外科事業部門を戦略的提携により統合する最終合意を締結しました。この合併により、製品ポートフォリオの強化とグローバル展開の拡大を通じ、整形外科ソリューションのリーディングプロバイダーが誕生する見込みです(Business Wire、2024年)。

- 2025年11月、Smith & Nephewは、REDAPT 3D 3Dプリント型人工股関節置換システムについてFDAの承認を取得しました。この技術的革新は、米国で初めて3Dプリント型人工股関節置換システムとして規制承認を取得したもので、Smith & Nephewを整形外科分野のアドディティブ・マニュファクチャリングの先駆的地位に据えます(Smith & Nephewプレスリリース、2025年)。

- 2025年3月、ジョンソン・エンド・ジョンソンの子会社であるデピュイ・シンセスは、インディアナ州ウォーレンの整形外科製造施設への大規模な投資を発表しました。この拡張により、同社は整形外科用インプラントと手術器具の生産能力を拡大し、製品とサービスの需要増加に対応できるようになります(ジョンソン・エンド・ジョンソンプレスリリース、2025年)。

リサーチアナリスト概要

市場は、材料科学、バイオテクノロジー、および外科手術技術の進歩に牽引され、進化を続けています。骨ネジ、股関節インプラント、歯科インプラントなどの整形外科用インプラントは、変形性関節症や整形外科的外傷の治療に欠かせない部品です。これらのインプラントは、ステンレス鋼、コバルトクロム合金、生体適合性材料など、さまざまな材料から製造されており、長寿命と摩耗の最小化を実現しています。医療従事者は、患者中心のケアにますます重点を置くようになり、個別化医療や患者固有のインプラントの採用が進んでいます。規制当局の承認、臨床試験、理学療法は、整形外科用インプラントのバリューチェーンに欠かせない要素です。スポーツ医学および再生医療は、関節置換術、幹細胞治療、積層造形などの用途で台頭している分野です。

ロボット手術、画像誘導手術、低侵襲手術は、整形外科手術の風景を一変させています。感染対策とインプラントの固定は重要な課題であり、抗生物質コーティングインプラントや高度な手術器具の研究が進行中です。外来手術センターや保険適用も、市場の動向に影響を与えています。骨成長因子や脊椎インプラントなどの埋め込み型医療機器の開発が進んでいることで、さまざまな整形外科疾患の治療に革命が起きています。チタン合金および骨セメントは、インプラントの固定および骨折の固定に依然として人気のある選択肢です。術後ケアとインプラントの寿命は、患者の満足度に関する重要な考慮事項です。全体として、この市場は、医療のダイナミックな性質と患者の治療結果の改善に向けた継続的な探求を反映して、継続的なイノベーションと進化するパターンが特徴です。

1 概要

1.1 市場の概要

概要 – 市場の概要に関する図表

概要 – 市場の概要に関するデータ表

概要 – グローバル市場の特性に関する図表

概要 – 地域別市場に関する図表

概要 – 製品別市場セグメントに関する図表

概要 – エンドユーザー別市場セグメントに関する図表

概要 – デバイス別市場セグメントに関する図表

概要 – 種類別市場セグメントに関する図表

エグゼクティブサマリー – 増分成長に関する図表

エグゼクティブサマリー – 増分成長に関するデータ表

エグゼクティブサマリー – 企業の市場位置付けに関する図表

2 Technavio の分析

2.1 価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

価格感応度、ライフサイクル、顧客の購買バスケット、採用率、購入基準の分析

2.2 投入要素の重要度と差別化要因

投入要素の重要度と差別化要因の概要

2.3 混乱要因

混乱要因の概要

2.4 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

3 市場環境

3.1 市場エコシステム

親市場

親市場に関するデータ表

3.2 市場の特徴

市場の特徴分析

3.3 バリューチェーン分析

バリューチェーン分析

4 市場規模

4.1 市場定義

市場定義に含まれる企業の提供製品

4.2 市場セグメント分析

市場セグメント

4.3 市場規模 2024

4.4 市場見通し:2024年から2029年の予測

グローバル市場規模と予測 2024年から2029年(百万ドル)のグラフ

グローバル市場規模と予測 2024年から2029年(百万ドル)のデータ表

世界市場に関する図表:2024年から2029年の前年比成長率(%)

世界市場に関するデータ表:2024年から2029年の前年比成長率(%)

5 過去の市場規模

5.1 2019年から2023年の世界整形外科用インプラント市場

過去の市場規模 – 世界の整形外科用インプラント市場に関するデータ表 2019年~2023年(百万ドル

5.2 製品セグメント分析 2019年~2023年

過去の市場規模 – 製品セグメント 2019年~2023年(百万ドル

5.3 エンドユーザーセグメント分析 2019年~2023年

過去の市場規模 – エンドユーザーセグメント 2019年~2023年(百万ドル

5.4 デバイスセグメント分析 2019年~2023年

過去の市場規模 – デバイスセグメント 2019年~2023年(百万ドル

5.5 タイプセグメント分析 2019年~2023年

過去の市場規模 – 種類別セグメント 2019年~2023年(百万ドル

5.6 地域別セグメント分析 2019年~2023年

過去の市場規模 – 地域別セグメント 2019年~2023年(百万ドル

5.7 国別セグメント分析 2019年~2023年

過去の市場規模 – 国別セグメント 2019年~2023年(百万ドル

6 定性分析

6.1 グローバル整形外科用インプラント市場に対する AI の影響

7 5つの力分析

7.1 5つの力の概要

5つの力分析 – 2024年と2029年の比較

7.2 購入者の交渉力

買い手の交渉力 – 主要因の影響(2024年と2029年)

7.3 供給者の交渉力

供給者の交渉力 – 主要因の影響(2024年と2029年)

7.4 新規参入の脅威

新規参入の脅威 – 主要因の影響(2024年と2029年)

7.5 代替品の脅威

代替品の脅威 – 2024 年および 2029 年の主要要因の影響

7.6 競合の脅威

競合の脅威 – 2024 年および 2029 年の主要要因の影響

7.7 市場の状況

市場の状況に関する図 – 2024 年および 2029 年の 5 つの力

8 製品別市場区分

8.1 市場区分

製品に関するチャート – 2024年から2029年の市場シェア(%)

製品に関するデータ表 – 2024年から2029年の市場シェア(%)

8.2 製品別比較

製品別比較に関するチャート

製品別比較に関するデータ表

8.3 関節再建 – 2024年から2029年の市場規模と予測

関節再建 – 市場規模と予測 2024-2029(百万ドル)に関するチャート

関節再建 – 市場規模と予測 2024-2029(百万ドル)に関するデータ表

関節再建 – 前年比成長率 2024-2029(%)に関するチャート

関節再建 – 前年比成長率 2024-2029(%)に関するデータ表

8.4 脊椎 – 市場規模と予測 2024-2029

脊椎に関するチャート – 市場規模と予測 2024-2029(百万ドル

脊椎に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

脊椎に関するチャート – 2024-2029年の前年比成長率(%)

脊椎に関するデータ表 – 2024年から2029年の前年比成長率(%)

8.5 頭蓋顎顔面 – 市場規模と予測 2024-2029

頭蓋顎顔面に関するチャート – 市場規模と予測 2024-2029(百万ドル

頭蓋顎顔面 – 市場規模と予測 2024-2029(百万ドル)に関するデータ表

頭蓋顎顔面 – 2024-2029 年の前年比成長率(%)に関するグラフ

頭蓋顎顔面 – 2024-2029 年の前年比成長率(%)に関するデータ表

8.6 製品別市場機会

製品別市場機会(百万ドル

製品別市場機会に関するデータ表(百万ドル

9 エンドユーザー別市場区分

9.1 市場区分

エンドユーザーに関するチャート – 市場シェア 2024-2029(%)

エンドユーザーに関するデータ表 – 市場シェア 2024-2029(%)

9.2 エンドユーザー別比較

エンドユーザー別比較に関するチャート

エンドユーザー別比較に関するデータ表

9.3 病院 – 市場規模および予測 2024-2029

病院に関するチャート – 市場規模および予測 2024-2029(百万ドル

病院に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

病院に関するチャート – 2024年から2029年の前年比成長率(%)

病院に関するデータ表 – 2024年から2029年の前年比成長率(%)

9.4 整形外科クリニック – 2024年から2029年の市場規模と予測

整形外科クリニックに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

整形外科クリニックに関するデータ表 – 市場規模と予測 2024-2029(百万ドル

整形外科クリニックに関するチャート – 2024-2029年の前年比成長率(%)

整形外科クリニックに関するデータ表 – 2024-2029年の前年比成長率(%)

9.5 その他 – 市場規模と予測 2024-2029

その他に関するチャート – 市場規模および予測 2024-2029(百万ドル

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

9.6 エンドユーザー別市場機会

エンドユーザー別市場機会(百万ドル

エンドユーザー別市場機会に関するデータ表(百万ドル

10 デバイス別市場区分

10.1 市場区分

デバイス別市場シェア 2024-2029(%)

デバイス別市場シェア 2024-2029(%)に関するデータ表

10.2 デバイス別比較

デバイス別比較に関するチャート

デバイス別比較に関するデータ表

10.3 内部 – 市場規模および予測 2024-2029

内部 – 市場規模および予測 2024-2029(百万ドル)に関するチャート

内部 – 市場規模および予測 2024-2029(百万ドル)に関するデータ表

内部 – 前年比成長率 2024-2029(%)に関するチャート

内部 – 2024年から2029年の前年比成長率に関するデータ表(%)

10.4 外部 – 2024年から2029年の市場規模と予測

外部 – 2024年から2029年の市場規模と予測に関するグラフ(百万ドル

外部 – 2024年から2029年の市場規模と予測に関するデータ表(百万ドル

外部 – 2024年から2029年の前年比成長率(%)のグラフ

外部 – 2024年から2029年の前年比成長率(%)のデータ表

10.5 デバイス別の市場機会

デバイス別の市場機会(百万ドル

デバイス別の市場機会(百万ドル)のデータ表

11 種類別市場区分

11.1 市場区分

種類別チャート – 市場シェア 2024-2029 (%)

種類別データ表 – 市場シェア 2024-2029 (%)

11.2 種類別比較

種類別比較チャート

種類別比較データ表

11.3 開放手術 – 市場規模と予測 2024-2029

開腹手術 – 市場規模と予測 2024-2029 年(百万ドル)のグラフ

開腹手術 – 市場規模と予測 2024-2029 年(百万ドル)のデータ表

開腹手術 – 年間成長率 2024-2029 年(%)のグラフ

開腹手術 – 年間成長率 2024-2029 年(%)のデータ表

11.4 低侵襲手術 – 市場規模と予測 2024-2029

低侵襲手術に関するチャート – 市場規模と予測 2024-2029(百万ドル

低侵襲手術に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

低侵襲手術に関するチャート – 2024年から2029年の前年比成長率(%)

低侵襲手術に関するデータ表 – 2024年から2029年の前年比成長率(%)

11.5 その他 – 市場規模および予測 2024年から2029年

その他に関するチャート – 市場規模および予測 2024年から2029年(百万ドル)

その他に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他に関するチャート – 2024-2029年の前年比成長率(%)

その他に関するデータ表 – 2024-2029年の前年比成長率(%)

11.6 種類別市場機会

種類別市場機会(百万ドル

種類別市場機会に関するデータ表(百万ドル

12 顧客層

12.1 顧客層の概要

価格感応度、ライフサイクル、顧客の購入バスケット、採用率、購入基準の分析

13 地理的状況

13.1 地理的セグメント

2024年から2029年の地域別市場シェア(%)のグラフ

2024年から2029年の地域別市場シェア(%)のデータ表

13.2 地理的比較

地理的比較のグラフ

地域比較に関するデータ表

13.3 北米 – 市場規模および予測 2024-2029

北米 – 市場規模および予測 2024-2029(百万ドル)に関するチャート

北米 – 市場規模および予測 2024-2029(百万ドル)に関するデータ表

北米 – 前年比成長率 2024-2029(%)に関するチャート

北米に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.4 ヨーロッパ – 2024年から2029年の市場規模と予測

ヨーロッパに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

ヨーロッパに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

ヨーロッパのチャート – 2024年から2029年の前年比成長率(%)

ヨーロッパのデータ表 – 2024年から2029年の前年比成長率(%)

13.5 アジア – 2024年から2029年の市場規模と予測

アジアのチャート – 2024年から2029年の市場規模と予測(百万ドル)

アジアのデータ表 – 市場規模および予測 2024-2029(百万ドル

アジアのチャート – 2024-2029年の前年比成長率(%)

アジアのデータ表 – 2024-2029年の前年比成長率(%)

13.6 その他の地域(ROW) – 市場規模および予測 2024-2029

その他の地域(ROW)に関するチャート – 市場規模および予測 2024-2029(百万ドル

その他の地域(ROW)に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

その他の地域(ROW)に関するチャート – 2024-2029年の前年比成長率(%)

その他の地域(ROW)に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.7 米国 – 市場規模および予測 2024-2029

米国に関するチャート – 市場規模および予測 2024-2029(百万ドル

米国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

米国に関するチャート – 2024年から2029年の前年比成長率(%)

米国に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.8 カナダ – 2024年から2029年の市場規模と予測

カナダに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

カナダに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

カナダに関するチャート – 2024-2029年の前年比成長率(%)

カナダに関するデータ表 – 2024-2029年の前年比成長率(%)

13.9 英国 – 市場規模および予測 2024-2029

英国に関するチャート – 市場規模および予測 2024-2029(百万ドル

英国に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

英国に関するチャート – 年間成長率 2024-2029(%)

英国に関するデータ表 – 年間成長率 2024-2029(%)

13.10 中国 – 市場規模と予測 2024-2029

中国に関するチャート – 市場規模と予測 2024-2029(百万ドル

中国に関するデータ表 – 市場規模と予測 2024-2029(百万ドル

中国に関するチャート – 年間成長率 2024-2029(%)

中国に関するデータ表 – 2024年から2029年の前年比成長率(%)

13.11 ドイツ – 2024年から2029年の市場規模と予測

ドイツに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

ドイツに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

ドイツに関するチャート – 2024年から2029年の前年比成長率(%)

ドイツに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.12 フランス – 2024年から2029年の市場規模と予測

フランスに関するチャート – 2024年から2029年の市場規模と予測(百万ドル)

フランスに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

フランスに関するグラフ – 2024-2029年の前年比成長率(%)

フランスに関するデータ表 – 2024-2029年の前年比成長率(%)

13.13 日本 – 市場規模および予測 2024-2029

日本に関するチャート – 市場規模および予測 2024-2029(百万ドル

日本に関するデータ表 – 市場規模および予測 2024-2029(百万ドル

日本に関するチャート – 前年比成長率 2024-2029(%)

日本に関するデータ表 – 前年比成長率 2024-2029(%)

13.14 メキシコ – 市場規模と予測 2024-2029

メキシコに関するチャート – 市場規模と予測 2024-2029 (百万ドル)

メキシコに関するデータ表 – 市場規模と予測 2024-2029 (百万ドル)

メキシコに関するチャート – 前年比成長率 2024-2029 (%)

メキシコに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.15 イタリア – 2024年から2029年の市場規模と予測

イタリアに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

イタリアに関するデータ表 – 2024年から2029年の市場規模と予測(百万ドル

イタリアに関するチャート – 2024年から2029年の前年比成長率(%)

イタリアに関するデータ表 – 2024年から2029年の前年比成長率(%)

13.16 インド – 2024年から2029年の市場規模と予測

インドに関するチャート – 2024年から2029年の市場規模と予測(百万ドル

インドに関するデータ表 – 市場規模および予測 2024-2029(百万ドル

インドに関するチャート – 2024-2029年の前年比成長率(%)

インドに関するデータ表 – 2024-2029年の前年比成長率(%)

13.17 地域別市場機会

地域別市場機会(百万ドル

地域別市場機会に関するデータ表(百万ドル

14 推進要因、課題、および機会/制約

14.1 市場推進要因

14.2 市場課題

14.3 推進要因と課題の影響

2024 年および 2029 年の推進要因と課題の影響

14.4 市場機会/制約

15 競争環境

15.1 概要

15.2 競争環境

投入の重要性および差別化要因の概要

15.3 競争環境の混乱

混乱要因の概要

15.4 業界リスク

主要リスクが事業に与える影響

16 競合分析

16.1 対象企業

対象企業

16.2 企業ランキング指数

企業ランキング指数

16.3 企業の市場での位置付け

企業の位置付けおよび分類に関するマトリックス

16.4 Amplitude SAS

Amplitude SAS – 概要

Amplitude SAS – 製品/サービス

Amplitude SAS – 主要なサービス

SWOT

16.5 Arthrex Inc.

Arthrex Inc. – 概要

Arthrex Inc. – 製品/サービス

Arthrex Inc. – 主要なサービス

SWOT

16.6 B.Braun SE

B.Braun SE – 概要

B.Braun SE – 製品/サービス

B.Braun SE – 主要ニュース

B.Braun SE – 主要な提供サービス

SWOT

16.7 Conmed Corp.

Conmed Corp. – 概要

Conmed Corp. – 製品/サービス

Conmed Corp. – 主要な提供サービス

SWOT

16.8 Corin Group Plc

Corin Group Plc – 概要

Corin Group Plc – 製品/サービス

Corin Group Plc – 主要な提供サービス

SWOT

16.9 エノビス・コーポレーション

エノビス・コーポレーション – 概要

エノビス・コーポレーション – 事業セグメント

エノビス・コーポレーション – 主要ニュース

エノビス・コーポレーション – 主要製品・サービス

エノビス・コーポレーション – セグメント別重点分野

SWOT

16.10 グローバス・メディカル・インク

グローバス・メディカル・インク – 概要

グローバス・メディカル・インク – 製品/サービス

グローバス・メディカル・インク – 主要製品・サービス

SWOT

16.11 イコテック AG

イコテック AG – 概要

イコテック AG – 製品/サービス

イコテック AG – 主要ニュース

イコテック AG – 主要製品/サービス

SWOT

16.12 ジョンソン・アンド・ジョンソン サービスズ インク

ジョンソン・アンド・ジョンソン サービスズ インク – 概要

ジョンソン・アンド・ジョンソン サービスズ インク – 事業部門

ジョンソン・アンド・ジョンソン サービスズ インク – 主要ニュース

ジョンソン・アンド・ジョンソン サービスズ インク – 主要製品/サービス

ジョンソン・アンド・ジョンソン サービスズ インク – 事業部門の重点分野

SWOT

16.13 メドトロニック・プラクティス

メドトロニック・プラクティス – 概要

メドトロニック・プラクティス – 事業セグメント

メドトロニック・プラクティス – 主要ニュース

メドトロニック・プラクティス – 主要製品・サービス

メドトロニック・プラクティス – セグメント重点

SWOT

16.14 ナラン・メディカル・リミテッド

ナラン・メディカル・リミテッド – 概要

ナラン・メディカル・リミテッド – 製品/サービス

ナラン・メディカル・リミテッド – 主要製品・サービス

SWOT

16.15 ナトン・メディカル・グループ

ナトン・メディカル・グループ – 概要

ナトン・メディカル・グループ – 製品/サービス

ナトン・メディカル・グループ – 主要製品・サービス

SWOT

16.16 オルトフィックス・メディカル・インク

オルトフィックス・メディカル・インク – 概要

オルトフィックス・メディカル・インク – 事業セグメント

オルトフィックス・メディカル・インク – 主要ニュース

オルトフィックス・メディカル・インク – 主要製品・サービス

Orthofix Medical Inc. – セグメントの重点領域

SWOT

16.17 Smith and Nephew plc

Smith and Nephew plc – 概要

Smith and Nephew plc – 事業セグメント

Smith and Nephew plc – 主要なニュース

Smith and Nephew plc – 主要な製品・サービス

Smith and Nephew plc – セグメントの重点領域

SWOT

16.18 Stryker Corp.

Stryker Corp. – 概要

ストライカー・コーポレーション – 事業セグメント

ストライカー・コーポレーション – 主要ニュース

ストライカー・コーポレーション – 主要製品

ストライカー・コーポレーション – セグメント別分析

SWOT

17 付録

17.1 報告の範囲

17.2 包含と除外チェックリスト

包含チェックリスト

除外チェックリスト

17.3 米ドル為替レート

米ドル為替レート

17.4 調査方法

調査方法

17.5 データ調達

情報源

17.6 データ検証

データ検証

17.7 市場規模測定に採用した検証手法

市場規模測定に採用した検証手法

17.8 データ統合

データ統合

17.9 360 度市場分析

360 度市場分析

17.10 略語一覧

略語一覧

| ※参考情報 整形外科用インプラントとは、骨や関節の障害に対する治療の一環として使用される医療機器のことを指します。これらのインプラントは、骨の固定、関節の再建、そして移植や補綴といった目的に利用されます。整形外科用インプラントは、外科手術によって体内に埋め込まれ、患者の機能回復を支援する重要な役割を果たします。 整形外科用インプラントの種類は多岐にわたりますが、大きく分けると固定具、関節インプラント、器具、生体材料などに分類できます。固定具には、スクリュー、プレート、ピンなどが含まれ、骨折した部位を安定させるために使用されます。これらの固定具は、骨の治癒過程を助けるため、しっかりと骨同士を固定することが求められます。 関節インプラントは、主に人工関節や関節再建に使用されます。人工関節は、特に変形性膝関節症や股関節症などの疾患に対する治療法として広く利用されています。これにより、関節の痛みの軽減や運動機能の改善が図られます。また、関節の再建に使われるインプラントは、靭帯の補強や修復、再構築に役立ちます。 器具とは、手術に伴う特定の機能を持つ器具であり、例えば、骨を切断するためのノコギリや、丁寧に骨を削るためのリーマーなどがあります。生体材料は、骨や軟骨の修復を助けるために使用される素材で、通常は生体適合性が高いものが選ばれます。この材料には、ハイドロキシアパタイトやコラーゲンなどがあります。 整形外科用インプラントの用途は、骨折治療だけでなく、変形症、靭帯損傷、関節再建など多岐にわたります。特に高齢者やスポーツ選手において、これらのインプラントが重要な役割を果たしています。高齢者においては、骨密度の低下に伴い骨折が発生しやすくなりますが、インプラントを用いることで、早期の機能回復が期待できます。また、スポーツ選手においては、靭帯や筋肉の損傷が発生した際に、インプラントによる固定が必要となります。 関連技術としては、3Dプリンティングや最先端の材料科学が挙げられます。3Dプリンティング技術を用いることで、特定の患者の骨の形状やサイズに合わせたカスタムメイドのインプラントを作製することが可能となります。この技術は、手術の成功率を高めるだけでなく、リカバリー期間の短縮にも寄与しています。 また、ナノテクノロジーに基づいて生体材料の改良が進んでおり、これによりインプラントの耐久性や、生体適合性が向上しています。最近では、インプラント表面の改良により、骨との結合力を高める研究も進められています。 整形外科用インプラントの設計や製造は、高度な技術と専門知識が要求されます。また、これらの製品は医療機器として規制を受けており、臨床試験を経て市場に出されます。使用にあたっては、医師の診断や手術計画に沿った適切な選択が求められます。 このように、整形外科用インプラントは医療の進展によって日々進化を遂げており、患者のQOL(生活の質)向上に寄与してきています。今後も、新しい技術や素材の開発が期待され、多くの患者に対して更なる治療の選択肢が広がることでしょう。整形外科用インプラントの重要性は、今後も続いていくと思われます。 |