環境への配慮も、その使用に貢献しました。グリーンビルディング技術が重視されるようになるにつれ、OSB の環境への適合性、すなわちホルムアルデヒドの排出量が少なく、木材を最大限に活用できることが、サステナビリティの要求に応えるものとなりました。グリーン認証を取得した住宅や商業施設での利用も容易になりました。

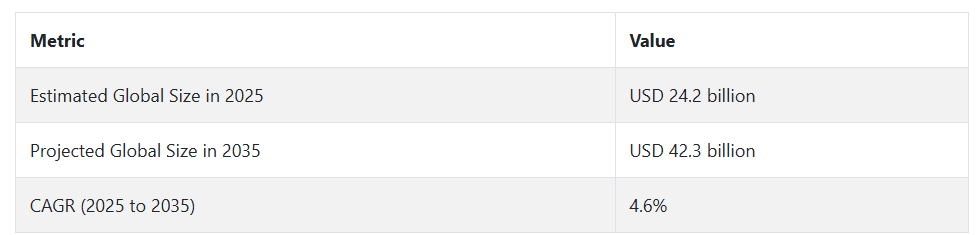

2025年以降、OSB市場は拡大を続けるでしょう。特に新興国における都市化の流れが建設活動を促進し、OSBの需要を後押しします。エネルギー効率の高い建築への動きは、断熱性能に優れたOSBの採用をさらに推進するでしょう。企業は研究開発に投資し、構造用断熱パネルやプレファブモジュール建築など、ニッチな用途向けの新しいOSB製品の開発を進めるでしょう。

主な市場動向

配向性ストランドボード産業は、建築建設部門からの需要の増加に伴い成長しています。OSB は、住宅、工業、商業建築、特に手頃な価格の住宅に重点を置いている分野で広く使用されています。その強度、靭性、低コストという特徴から、このような用途に最適な素材として位置付けられています。

サステナビリティは、OSB が普及した主な理由のひとつです。世界中の建設業界がグリーン建材にますます注目する中、合板などの他の建材に比べ、OSB はリサイクル可能で環境への影響が少ないという特徴が、グリーンビルディングの原則に合致しています。グリーンビルディングの利用や、環境に配慮した産業は、サステナビリティへの関心の高まりから OSB の需要を牽引しています。

モジュール式およびプレハブ式の建築への移行も、配向性ストランドボード市場に好影響を与えています。このような建築では、軽量で輸送が容易、かつ安価な材料が使用されますが、これらはすべて OSB の特徴です。より迅速な建築手段を採用する国々において、OSB の需要は、特にパネルおよび構造用被覆材用途で増加を続けています。

さらに、OSB の製造技術の進歩も成長を推進しています。OSB の製造における新技術は、この材料の性能を向上させ、耐水性、耐火性、その他の耐性を高めています。このような特性により、OSB は、建築、家具、包装など、ほとんどの産業でさまざまな用途に魅力的な材料となっています。

地理的要因も、OSB 市場の成長に重要な役割を果たしています。北米とヨーロッパは、確立された建築産業と経済的な住宅に対する膨大な需要に支えられ、最大の消費地域です。しかし、中国やインドなどの新興地域も、急速な都市化と建設活動の活発化により、OSB の需要が拡大し、大きな消費国になりつつあります。

主要エンドユーザーセグメントにおける OSB の需要分析

OSB 業界には、バリューチェーン全体に数多くのステークホルダーが存在し、それぞれが成長、イノベーション、規制において役割を果たしています。製造業者および生産者は、OSB を製造・供給するバリューチェーンの中核を形成しています。

彼らは、原材料である木材の供給、および材料の特性を改善し、コストを削減できる製造プロセスの技術的進歩に大きく依存しています。生産者は、特にグリーンで持続可能な製品のニーズの高まりから、OSB の価格と必要な最終用途の品質とのバランスを取るよう、絶えず圧力を受けています。

投資家は、イノベーションやインフラの成長に必要な資金調達において重要な役割を果たしています。グリーン建築基準やエネルギー効率の高い建築技術がますます重視される中、投資家は、サステナビリティと最先端の技術という観点から、OSB 工場への投資を増やしています。

原材料価格の変動や地域レベルの規制問題は、課題となる可能性があります。投資家は、都市化に伴い低価格の住宅需要が高まっている中国やインドなどの国の長期的な成長見通しに注目しています。彼らは、産業の動向、特にモジュール式およびプレハブ建築技術への傾向に沿った設備投資を好みます。

規制機関や技術サプライヤーも、配向性ストランドボード業界に大きな影響を与えています。環境基準や建築基準に関する規則は、OSB の生産と使用を推進する要因のひとつです。世界の大半でサステナビリティに関する法律が厳格化されていることから、OSB メーカーはより環境に配慮した慣行を採用するようになり、生産プロセスや材料におけるイノベーションの余地が生まれています。

例えば、AI による製造プロセスとリアルタイムのデータ分析を提供するテクノロジー企業は、OSB メーカーの効率、品質、サステナビリティの向上を支援しています。この技術は、製品の品質向上だけでなく、運用コストの削減にも貢献しており、その結果、OSB の販売価格は世界的に競争力を維持しています。

OSB の需要の主な推進要因は、消費者、建設業者、開発業者です。開発業者と建設業者は、建設工事に使用する材料を決定する最も重要なステークホルダーです。産業、家庭用、商業用途における OSB の需要は、メガインフラプロジェクトや低コスト住宅プロジェクトの需要に正比例します。

モジュール式建築技術の普及に伴い、OSB の軽量性、強度、およびコスト効率は、建築用素材として最適な素材となっています。OSB は安価で汎用性が高く、環境に優しいことから、包装会社や家具メーカーなどのユーザーも自社製品に OSB を採用しており、この産業の成長に貢献しています。

生産者や製造業者は、環境政策に関する当局や消費者からの圧力も受けており、生産コストが上昇しています。しかし、エンドユーザーやインフラ開発者は、高機能で環境に優しい低コストのソリューションを求めています。

こうした相反する要求を満たすことで、特に、持続可能な建築製品の創出や、業界や規制の要件を満たす新しい製造プロセスの導入において、協力の機会が生まれます。OSB 業界における競争優位性は、生産活動、経費の削減、規制への適合性を確保するための、生産者と技術サプライヤー間の協力にあります。

これとは別に、新興経済諸国における都市化が進む中、現地の規制に対応し、手頃な価格の住宅やインフラ開発向けにオーダーメイドの OSB 製品を提供できる企業が成長するでしょう。長期的には、この分野のリーダーとなるのは、規制の複雑化に対応し、技術革新を取り入れ、戦略的パートナーシップを構築して、最終消費者にコスト効率の高い効果的なソリューションを提供できる企業でしょう。

主要投資セグメント別のオリエンテッドストランドボード産業分析

グレード別

OSB/3 セグメントは、2025 年から 2035 年の予測期間において 5.2% の CAGR で成長し、最も利益率の高いセグメントとなるでしょう。OSB/3 は、耐湿性が向上し、構造性能も改善されているため、この業界で広く使用されており、湿気の多い環境での耐荷重用途に最適です。

さらに、乾燥または軽負荷用途にのみ販売されている OSB/1 および OSB/2 とは異なり、OSB/3 パネルは、屋根の被覆材、床下張り材、壁被覆材など、耐荷重用途および定期的な湿気への曝露用途向けです。

このため、OSB/3 は、ヨーロッパ、北米、およびアジアの一部の地域で好まれるグレードとなっています。その耐久性、経済性、強度により、特にエネルギー効率と建築基準法の遵守が優先される住宅やモジュール産業の建設業者や請負業者から高く評価されています。

厚さ別

20~40 mm のセグメントは、2025 年から 2035 年にかけて年平均成長率 5.0% で成長する、非常に収益性の高いセグメントになりつつあります。20~40 mm の厚さのセグメントは、耐荷重性、靭性、寸法安定性が向上しており、重構造建築に使用できるため、OSB 業界で広く使用されています。この範囲は、パネルの剛性およびたわみ抵抗が高いことが要求される床システム、屋根デッキ、工業用ラック、およびモジュラー壁で広く利用されています。

北米、欧州、日本の建設業者は、地震、風、断熱に関する規制の変更に対応するため、特に厚いOSBを好んで使用しています。厚いOSBパネルは、広範囲に均一な強度が必要なプレファブ建築や構造用断熱パネル(SIPs)にも適しています。20-40 mmの厚さは、複合壁構造の一部として使用する場合、ねじ保持強度と断熱性能の向上にも適しています。

用途別

建設業界は、2025 年から 2035 年にかけて 5.4% の CAGR で、最も収益性の高い業界のひとつになると予想されています。この製品は、強度対重量比に優れ、コスト効率が高く、汎用性があるため、建設分野で幅広く使用されています。そのため、多くの構造用途および非構造用途に適した材料です。

OSB は、住宅、商業、工業用建築物において大規模に使用されています。また、材料効率と組み立ての利便性が最も重要なプレハブ建築やモジュール式建築でも、非常に好まれています。特に成長中および発展中の経済圏における手頃な価格の住宅需要も、OSB の大量使用を後押ししています。

OSB の生産、使用、流通の主要国の分析

米国

米国では、2025年から2035年までの年間平均成長率(CAGR)で4.8%の成長が見込まれています。OSBは住宅建設および商業プロジェクトに広く採用されており、特に米国南西部で開発が進む新規住宅において需要が拡大しています。OSBは、コスト効率の良い住宅需要の増加と、住宅やオフィスビルの需要増加に伴うモジュール式建設への応用拡大により、これらの分野に依存しています。

エネルギー効率に優れたグリーンな建築材料の需要の高まりも、合板などの他の製品よりも環境に優しい OSB の消費拡大を後押ししています。さらに、一部の地域では建築基準の厳格化や湿度の上昇に伴い、アメリカの建築業界は、耐湿性に優れた OSB/3 などの高品質の OSB 製品への移行を進めています。

英国

予測期間中の製品需要は、堅調な建設および修繕活動により、4.0%の CAGR で増加すると予想されます。OSB は、コスト効率に優れ、持続可能性と耐久性に優れているため、住宅および商業ビルで広く使用されています。英国では、コスト削減と持続可能性が主な考慮事項となる社会住宅および公共インフラプロジェクトで OSB の需要が高まっています。

エネルギー効率の高い建築手法やグリーン建築の成長も、OSB の用途拡大の可能性を示しています。英国は、建設分野において炭素削減と持続可能性を引き続き優先課題としており、他の素材よりも環境負荷が少ない OSB の優位性が発揮されます。また、構造用パネルとして OSB に大きく依存するプレハブ住宅やモジュール式建築への移行に伴い、住宅建設分野での需要も拡大すると予想されます。

フランス

フランスの建設部門も、住宅および商業建築の需要により、予測期間を通じて 3.5% の CAGR で成長すると予想されます。炭素排出量の最小化と環境に優しい建築手法の導入に向けたフランスの動きは、建設用として環境負荷の低い、環境に優しく、持続可能なグリーン製品の需要をさらに押し上げています。

OSB は、再利用可能で、従来の木材製品よりも二酸化炭素排出量が少ないため、需要がますます高まっています。フランスでは、プレハブおよびモジュール式建築への関心も高まっており、取り扱いが簡単で、加工が簡単で、十分な強度がある OSB パネルが、その需要の大部分を占めています。

ドイツ

ドイツの産業は、建設部門における製品の高需要に牽引され、2025年から2035年の間に4.5%のCAGRを達成する見通しです。ドイツは、住宅産業が盛んで、インフラプロジェクトも進行中であるため、ヨーロッパ最大のOSB市場のひとつです。OSBは、ドイツの厳しい環境規制やグリーン要件に適合しているため、グリーン建築製品がこのセグメントのトレンドに最も強い影響を与えています。

省エネ条例(EnEV)などの連邦政策に後押しされた、エネルギー効率の高い建築物の需要の高まりも、特に壁被覆材、床被覆材、屋根被覆材における OSB の採用を後押しする要因となるでしょう。ドイツでは、プレハブ住宅やモジュール式住宅が成長しており、これらの建築物は構造上軽量であるため OSB パネルに適しているため、OSB の需要がさらに増加すると予想されます。

イタリア

イタリアの産業も、住宅および商業建築プロジェクトからの需要が堅調に推移するため、予測期間中は 3.8% の CAGR で成長すると予想されています。イタリアの建設業界は、グリーンビルディングやエネルギー効率の高い構造物への投資拡大へと移行しています。合板に代わるグリーン素材として、OSB は、特に低コストの住宅プロジェクトや構造用パネルで、同国において勢いを増しています。

イタリアは二酸化炭素排出量の削減に向けて動き出しており、OSB などの二酸化炭素排出量の少ない建材の需要は増加するでしょう。プレハブ住宅やモジュール式建築の利用の増加も、OSB の使用増加に寄与しています。これらの建築は、エンジニアリング木材製品に大きく依存しているからです。イタリアの家具業界、特に低コストで機能的なデザインの分野では、OSB の手頃な価格と入手容易さから、OSB の使用が好まれています。

韓国

韓国の OSB 産業は、住宅および建設部門からの需要が継続するため、2025 年から 2035 年にかけて 3.3% の CAGR を記録する見通しです。OSB は、比較的低コストで柔軟性があるため、韓国で人気が高まっており、住宅および商業開発にも需要の高い素材となっています。

さらに、韓国はサステナビリティと持続可能な建設資材に重点を置いているため、他の木材製品に代わる環境に優しい OSB は有利です。都市部での高層ビルの建設も、OSB が内部用途や仕切り壁に使用されるため、OSB の需要を支えています。

日本

日本の売上高は、2025年から2035年にかけて3.0%のCAGRで成長すると予測されています。日本は従来、建設用建材の大部分を合板に依存してきましたが、OSB はコスト効率に優れ、多目的に使用できるため、急速に普及しています。日本は都市人口密度が高く、手頃な価格の住宅需要が高いため、OSB は住宅やモジュール式建築にますます利用されています。

また、二酸化炭素排出量の削減と環境フットプリントの縮小に重点を置いていることから、OSB のようなエコフレンドリーな製品の需要も拡大しています。さらに、OSB は、気候条件に対する耐久性と強度も備えているため、強度と信頼性が最優先される日本の地震多発地域にも適しています。

中国

中国の建設部門は、2025年から2035年にかけて5.2%のCAGRで拡大すると予想されています。これは主に、建設活動の増加、都市化、および持続可能な開発に対する政府の重視によるものです。OSB は、その強度と手頃な価格から、住宅、商業、工業用建築物において需要の高い製品となっています。さらに、中国では、プレハブ住宅やモジュール式建築の開発が進んでおり、これらの建築には軽量で強度の高い材料が必要であるため、OSB の需要が拡大すると予想されます。

オーストラリア・ニュージーランド

オーストラリアおよびニュージーランドでは、建設、家具、包装の各セクターを牽引役として、この産業は予測期間中に 4.2% の CAGR で拡大すると予想されています。オーストラリアでは、OSB は、コストと耐久性が重要な要素となる住宅および商業建築、特にプレハブ建築や低コスト住宅で広く利用されています。

消費者の嗜好や政府の政策により、建設業界では環境に優しい素材への需要が高まっており、合板に比べよりエコフレンドリーな OSB の採用が促進されています。また、ニュージーランドでは耐震性が最大限に高められており、OSB の建築の可能性と構造的完全性が活用されているため、地震の多い地域には最適な素材となっています。

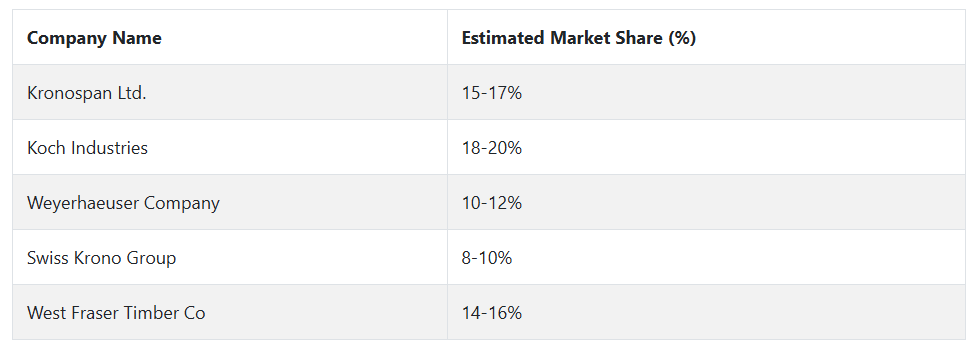

主要企業による市場シェア分析

いくつかの業界大手企業が、垂直統合型で建設、モジュール式住宅、グリーンビルディング業界で需要が拡大している資本集約型の製造事業である、世界向けの OSB 事業において、革新と規模の拡大を推進しています。

この業界は、Koch Industries (Georgia-Pacific LLC)、Kronospan Ltd.、West Fraser、Weyerhaeuser Company、Swiss Krono Group などのごく少数の大手企業が世界シェアを独占する寡占業界です。Koch Industries は、Georgia-Pacific LLC を通じて、森林所有から OSB 製造まで非常に高いレベルの自動化と統合化により、推定 18~20% のシェアで北米市場を支配しています。住宅および構造用被覆材用途に戦略的に重点を置いているため、米国の住宅業界で確固たる地位を築いており、持続可能な林業および樹脂技術への継続的な投資により、世界中で ESG 面での魅力が高まっています。

Kronospan Ltd. は、家具および建設用 OSB の巨大な生産ラインを有する、ヨーロッパの業界大手企業です。中東欧にある巨大な工場と、自社での樹脂および紙の生産を所有していることから、収益性を高めています。EU レベルの排出量を達成し、西ヨーロッパおよびアジアにおけるプレハブ住宅の成長を推進する能力は、同社の牽引力の基盤となっています。

West Fraser も、高性能および耐災害産業向けの特殊 OSB パネルで勢いを増しています。北米の大手建設会社や大型小売店、デジタルミル最適化との提携により、経営効率が向上し、先進国および新興国での成長に向けた地位を確立しています。

Weyerhaeuser Company は、膨大なポートフォリオを持つ北米の大手企業です。同社の専門分野は、高付加価値の建築開発に焦点を当てた、耐火性および耐水性の OSB などの革新的な製品です。持続可能性に関する認証と森林管理も、環境意識の高まる時代において、Weyerhaeuser の誠実さの証として同社を際立たせています。

スイス・クロノ・グループは、VOC フリーの接着剤および OSB 製品でヨーロッパをリードし、先進的な持続可能な建築に注力しています。デジタルツイン製造におけるリーダーシップと、中央ヨーロッパおよびアジア地域における事業拡大の見通しにより、同社は環境意識が高く、高成長の都市部地域での事業拡大を目指しています。ステークホルダーの戦略。

配向性ストランドボードのメーカー、サプライヤー、および販売業者の主な戦略

進化を続ける OSB 産業では、生産者は、特に建設および包装分野における世界的な需要の拡大に合わせて、戦略的に生産能力を増強する傾向にあります。Louisiana-Pacific Corporation や Kronospan などの生産者は、シェアとポートフォリオの拡大のために、新工場への多額の投資や買収を行っています。

投資家は、グリーンビルディングでの使用の増加や製品の柔軟性を理由に、OSB 製造に資金を投入しています。サステナビリティと効率性を重視するこの業界では、生産と製品設計の革新性を発揮し、長期的な収益を最適化する企業への支援が重視されています。

規制当局は、グリーンでエネルギー効率の高い建築材料の使用に関する政策を実施することで、OSB 業界に影響を与えています。米国グリーンビルディング協会(USGBC)の LEED 認証などの政策は、環境目標に焦点を当てた規制の枠組みとともに、建設活動における OSB の使用を奨励しています。

建築業者や建設業者などのエンドユーザーは、OSB の手頃な価格、耐久性の高い建築物への使用、グリーンビルディングへの適合性から、OSB を採用する傾向が強まっています。この素材は、その汎用性から、住宅建設から工業用包装まで、さまざまな用途に使用され、多様な産業の要件に対応しています。

スタートアップ企業やテクノロジー企業は、製品の性能だけでなく、持続可能性も向上させる技術革新を通じて、OSB 業界に貢献しています。接着剤技術や製造プロセスの革新により、耐湿性が高く、排出量の少ない OSB 製品が開発され、より環境に優しいソリューションを求める業界の動向に対応しています。

オリエンテッド・ストランド・ボード業界を牽引する主な成功要因

オリエンテッド・ストランド・ボード(OSB)市場は、統合が進んでいるが地理的に成長しているビジネスにおいて、企業の成長、競争力の維持、シェアの拡大を推進する一連の成功要因によって牽引されています。

特に原材料の供給における垂直統合は、最も強力な推進要因のひとつです。ジョージア・パシフィックやウェイアーハウザーなどの森林所有者は、木材繊維を安定的かつ手頃な価格で供給しており、木材価格の変動の影響を受ける可能性を低減し、利益率の管理効率を高めています。

上流のコントロールにより、持続可能な森林認証を通じて ESG への戦略的な整合も実現し、機関投資家の調達における魅力が高まっています。OSB の大手メーカーは、生産性の向上、生産コストの削減、製品の安定供給を目的として、自動搬送システム、インテリジェントミル技術、プロセス機能の自動化に多額の投資を行っています。

主要産業プレーヤー

-

- Koch Industries

- Kronospan Ltd.

- Weyerhaeuser Co.

- Swiss Krono Group

- West Fraser

- Georgia-Pacific Wood Products LLC

- Greenman Panels LLP

- Vanachai Group PCL

- Huber Engineered Woods LLC

- Norbord Inc.

- その他

セグメント

- グレード別:

- OSB/1

- OSB/2

- OSB/3

- OSB/4

- 厚さ別:

- 6-20 mm

- 20-40 mm

- 用途別:

- 建設

- 家具

- 包装

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

目次

- 市場 – エグゼクティブサマリー

- 市場の概要

- 市場の背景と基礎データ

- 世界の需要産業分析と展望 2020年から2024年、および2025年から2035年の予測

- 世界市場 – 価格分析

- 世界産業分析と展望 2020年から2024年、および2025年から2035年の予測

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、グレード別

- OSB/1

- OSB/2

- OSB/3

- OSB/4

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、厚さ別

- 6-20 mm

- 20-40 mm

- 2020年から2024年の世界産業分析および見通し、2025年から2035年の予測、用途別

- 建設

- 床および屋根

- 壁パネルおよびドア

- 梁/柱

- その他

- 家具

- ベッド

- アミラ

- テーブル

- その他

- 包装

- 食品および飲料

- 工業

- 化粧品

- その他

- 建設

- 2020年から2024年の世界的な産業分析と展望、および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 北米市場分析および予測

- ラテンアメリカ市場分析および予測

- ヨーロッパ市場分析および予測

- 東アジア市場分析および予測

- 南アジアおよびオセアニア市場分析および予測

- 中東およびアフリカ市場分析および予測

- 国別産業分析および 2020 年から 2024 年の見通し、2025 年から 2035 年の予測

- 市場構造分析

- 競合分析

- Koch Industries

- Kronospan Ltd.

- Wayerhaeuser Co.

- Swiss Krono Group

- West Fraser

- Georgia-Pacific Wood Products LLC

- Greenman Panels LLP

- Vanachai Group PCL

- Huber Engineered Woods LLC

- Norbord Inc.

- その他の主要企業

- 使用した仮定および略語

- 調査方法

| ※参考情報 配向性ストランドボード(OSB)は、木材を主原料として作られる工業的発泡板の一種で、主に建築や家具の分野で広く使用されています。OSBは、細長い木のストランドを特定の方向に配向させながら圧縮・接着して製造されます。この配向性により、優れた強度と耐久性が実現され、さまざまな用途に対応できる特性を持っています。 OSBにはいくつかの種類がありますが、一般的にはOSB/1、OSB/2、OSB/3、OSB/4の等級に分類され、各等級は使用環境や耐久性に応じて異なる特性を持っています。OSB/1は通常の内部使用用に設計されており、湿気の影響を受けにくい特性があります。OSB/2は内部用で乾燥環境に適し、OSB/3は湿気に強く、外部でも使用が可能です。OSB/4は特に高い耐久性を求められる環境用で、非常に厳しい条件下でも使用されることが多いです。 OSBの用途は多岐にわたります。建築分野では、屋根、壁、床などの構造体に使用され、特に合板の代替品として重宝されています。さらに、家具製造においても、収納家具やテーブルなどに利用されることがあり、見た目にも種類を豊富に選べるため、デザイン性も確保されています。また、OSBはその特性から、物流や輸送業界におけるパレットや梱包材としても使用されることがあります。このように、OSBは強度と軽量性を兼ね備え、さまざまなニーズに応える素材として作られています。 関連技術としては、OSB製造における原料選定、ストランドの寸法調整、接着剤の選定、圧縮成形技術などが挙げられます。原料となる木材は通常、スギやヒノキなどの針葉樹が用いられ、ストランドの木の細さや長さによって強度や特性が大きく変わります。また、接着剤にはポリウレタン系やフェノール系接着剤が使用され、耐水性や強度を向上させる役割を果たしています。成形時には高圧力をかけて板状に加工されるため、均一な密度を持つ製品ができ上がります。 OSBは環境に配慮した素材としても注目されています。再生可能な材料である木材を使用しているため、持続可能な素材としての側面も強調されています。また、製造過程での廃材の利用なども進められており、資源の効率的な使用が図られています。これらの点から、OSBは環境に配慮した建材として、今後ますます重要視されることが予想されます。 OSBの市場は年々拡大しており、この趋势は新しい分野への応用を促進しています。たとえば、プレハブ住宅やモジュール工法などの新しい建築スタイルでも、OSBが利用されています。これにより、工期の短縮や軽量化、さらにはコスト削減が実現され、より多くのプロジェクトで採用されるようになっています。 結論として、配向性ストランドボード(OSB)は、その独自の特性と多様な用途により、建築や家具製造などの分野で重要な素材となっています。技術の進歩に伴い、その特性や応用範囲は広がり続けており、今後もさまざまな場面で活躍が期待される素材です。持続可能性や環境への配慮が高まる中、OSBはその魅力をさらに発揮することが求められています。 |