市場規模と予測

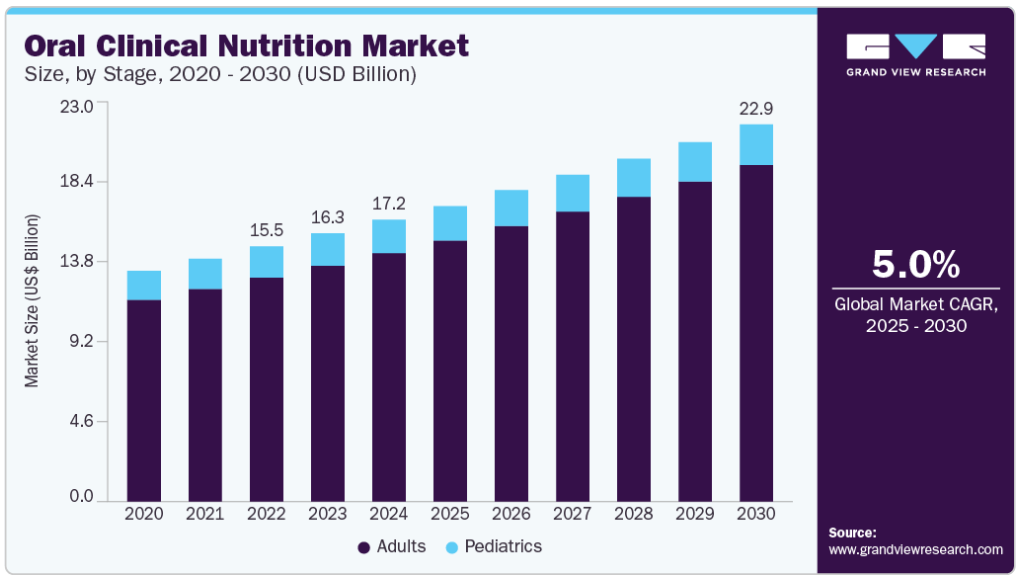

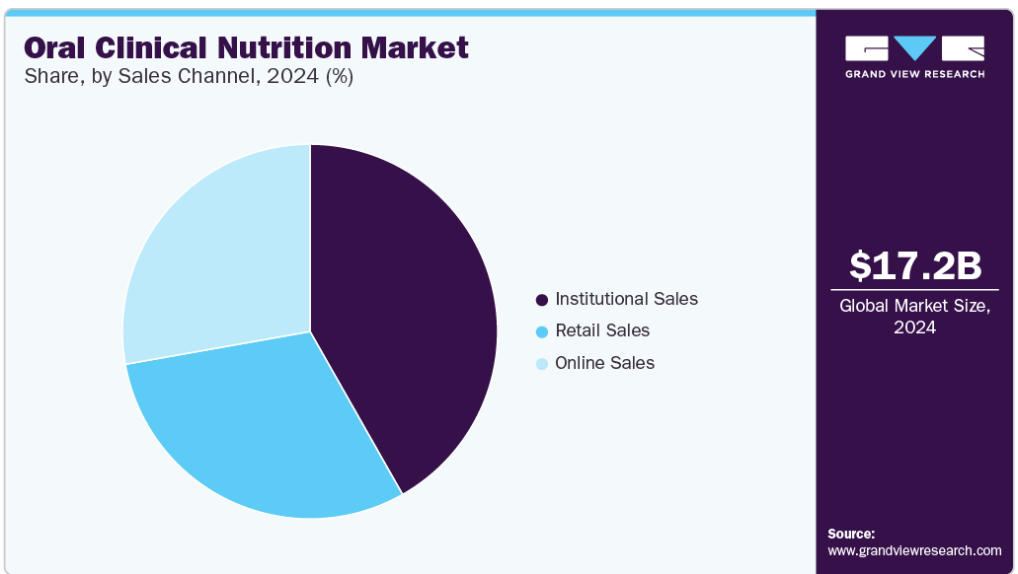

- 2024年の市場規模 171億6,000万米ドル

- 2030年予測市場規模 229億7,000万米ドル

- CAGR (2025-2030): 5.0%

- 北米: 2024年の最大市場

粉末、液体、半固形状の経口臨床栄養製品は、ビタミン、タンパク質、炭水化物などの必須栄養素を供給。メーカーは味を改善し、より多くの消費者を引き付けるために新しいフレーバーを導入し、売上と市場の需要を増加させています。例えば、大塚製薬工場は2023年5月に「エノラス液」をリニューアルし、コーヒー味と紅茶味を発売しました。この専用リキッドは経管投与と経口投与の両方に対応し、患者にとってより嗜好性の高い選択肢を提供します。

WHOによると、60歳以上の世界人口は2020年の約10億人から2030年には約14億人に大幅に増加し、2050年にはほぼ倍増の約21億人に達すると予想されています。重篤な疾患を抱える高齢者の数は、ここ数年で著しく増加しています。脳卒中、うつ病、認知症などの合併症を持つ高齢者の栄養不良や虚弱のリスクは、主に加齢に伴う体組成や筋肉量の様々な変化に起因して、非常に高くなっています。その結果、日常生活動作(ADL)の能力が低下し、転倒や怪我のリスクが高まります。したがって、このような状態(栄養不足)の背後にある病態生理学を分析することが重要です。

大手企業やイノベーターは、効率、保存期間、品質、栄養含有量を高める新製品を発表しています。栄養価を高めるだけでなく、メーカーは様々なフレーバーを加えることで味を改善することにも注力しています。こうした取り組みが経口臨床栄養製品の需要増加に寄与し、世界市場の成長を後押ししています。例えば、2021年3月、Kate Farms社は、小児と成人のMedi-Cal保険をカバーする2つの製品を発売しました。Kate Farms Standard 1.4 Vanilla and Plain」と「Kate Farms Pediatric Peptide Vanilla Flavor 1.0」という製品で、アレルギー、成人の栄養失調、がん、胃腸障害などの慢性疾患患者の栄養不足を治療することが適応症です。このような新規製品の発明は、産業の成長を促進すると期待されています。

COVID-19の発生は経口臨床栄養産業に大きな影響を与えました。ウイルス感染によって患者の免疫力が低下したため。さらに、高血圧、肥満、糖尿病などの状態も、SARS-CoV-2感染による入院患者の臨床転帰を悪化させる主な危険因子の一部でした。臨床研究によると、50~65歳以上の人口は免疫力の低下、栄養不良、サルコペニアなどの状態に陥りやすいとされています。体の免疫力を高めるための経口臨床栄養サプリメントに対する需要が増加しており、市場全体を牽引しています。

市場の集中度と特徴

経口臨床栄養産業は緩やかな成長を遂げており、その軌道は加速しています。市場を形成する主な要因としては、高齢者人口の増加、慢性疾患の負担増、技術の進歩、個別化栄養へのシフト、規制枠組みの進化などが挙げられます。

経口臨床栄養産業は、医学研究や技術の進歩によって急速に進化しています。個別化栄養、革新的な製剤、生物活性成分などのトレンドが勢いを増しています。メーカー各社は、基本的な栄養を超え、健康上の利点を付加した製品を開発するため、研究開発に多額の投資を行っています。このような技術革新の推進は競争を激化させ、多様な患者のニーズに合わせた製品の提供を拡大します。

主要企業は、市場での存在感を高めるため、M&A、提携、パートナーシップなどの戦略的イニシアチブを実施しています。例えば、2023年2月、NestléとEraCal Therapeuticsは、食物摂取を調整する新しい栄養補助食品を探求する研究パートナーシップを締結しました。このパートナーシップは、食欲のコントロールを通じて肥満などの代謝性疾患を管理する革新的な栄養補助食品化合物の開発に重点を置いており、予防的・支持的な栄養アプローチに合致しています。

経口臨床栄養産業の形成には規制が不可欠です。医療用食品の生産者は、以下のコンプライアンス基準を含むすべての関連するFDA食品規制を遵守する必要があります:

- 現行の適正製造基準(21 CFRパート110)

- 食品施設の登録(21 CFR part 1 subpart H)

- 密閉容器包装された熱加工低酸性食品(21 CFR part 113)

- 酸性化食品(21 CFR part 114)

- 緊急許可管理(21 CFR part 108)。

臨床栄養製品は、特定の病状を持つ患者特有の栄養ニーズを満たすよう特別に処方されるため、代替品では得られないレベルの有効性と精度が提供されるため、製品の代替性は低くなると予想されます。

主要産業プレーヤーは、未開拓の市場に参入するために地理的拡大を優先しています。これは通常、新しい地域に製造施設を設立したり、対象地域の地元企業と戦略的提携を結んだりすることで達成されます。例えば、ニュートリセンズ・グループは2023年9月、腎臓学と腫瘍学を専門とするドイツのVitasyn Medical GmbHを買収し、ヨーロッパにおける独立系臨床栄養プロバイダーのリーダーとしての役割を強化しました。この動きは、フランス、スペイン、イタリア、ポルトガルでの既存のプレゼンスに加え、ドイツ子会社を設立することで顕著となったニュートリゼンスの継続的な欧州成長戦略をサポートするものです。

ステージ別インサイト

成人セグメントは、2024年に88.15%の最大売上シェアで市場をリードし、予測期間中に最も速いCAGRで成長すると予測されています。これは、成人の間で栄養不足と栄養不良の有病率が増加していることに起因しています。成人の年齢層は、筋力の低下、30歳以上の女性のビタミンやカルシウムの欠乏、無気力、免疫力の低下、高血圧、疲労を起こしやすい。その結果、成人層の栄養不足が生じます。このような栄養不足の治療に対する人々や医療専門家の意識の高まりが、経口臨床栄養製品に対する需要を高めています。

小児用セグメントは予測期間中に大きなCAGRで成長する見込み。この成長の原動力は、小児栄養に対する意識の高まり、小児の栄養不良の発生率の上昇、胃腸障害やアレルギーの流行です。2023年10月、世界的な食品・飲料大手ダノンの一部門であるニュートリシアは、本物の果物や野菜の成分をバランスよく配合した初の医療用栄養飲料を発表しました。この製品は、病気に関連した栄養不良や成長障害を抱える小児患者の食事ニーズをサポートするよう設計されています。

疾患別インサイト

2024年の市場収益シェアは、がん治療分野が最大。これは、不健康な生活習慣、悪い食習慣、遺伝形質、免疫力の低下が遺伝性疾患の発生を増加させているためです。癌の有病率は世界的に上昇しています。米国国立がん研究所によると、がんは依然として世界的な死因の上位を占めています。2022年には、世界中で約2,000万人が新たにがんと診断され、約970万人ががんに関連した原因で死亡しました。がんの早期診断と早期治療のため、化学療法や放射線療法などの高度な治療が行われています。これらの治療による副作用として、食事摂取量の低下、体内栄養の減少、栄養不良が患者さんの間で生じています。

吸収不良/胃腸障害/下痢分野は、予測期間中に最も速いCAGRで目撃されると予測されています。これは、乳幼児や小児の間でこれらの疾患の有病率が上昇していることに起因しています。吸収不良および消化器疾患は、乳幼児の間で最も一般的に見られます。したがって、経口栄養製品は、これらの適応症を治療するために市場で利用可能です。産業界各社は、拡大する市場の需要に対応するため、生産量を増やしています。例えば、粉ミルクはNeocate製品、特にNeocate DHA/ARA Infant formulaとNeocate Junior Unflavoredに対するかつてない需要に対応するため、積極的な対策を講じています。2022年3月、ニュートリシアは米国市場を優先して供給を拡大し、特にこれらの主要製品の生産を増強すると発表しました。さらに、市場でのタイムリーな供給を確保するため、製造拠点からの航空便による迅速な配送を開始しました。

販売チャネルの洞察

栄養不良や慢性疾患を管理するための病院、長期ケアセンター、介護施設からの需要が高いことから、機関販売セグメントが2024年の市場収益シェアで最大を占めています。こうした環境では、栄養サポートを必要とする高齢者や重篤な患者を治療することが多く、製品の安定した使用が促進されます。政府機関や民間の医療機関は、特に術後ケアや腫瘍学において、回復の転帰を改善するために治療栄養を優先しています。

オンライン販売チャネルは、予測期間中に最も速いCAGRで目撃すると予測されています。eコマースプラットフォームを通じて顧客に直接販売する傾向にシフトしています。この販売チャネルが提供する利便性により、経腸栄養粉ミルクのオンライン購入に対する嗜好が高まっています。さらに、オンラインプラットフォームは、消費者に製品情報、レビュー、宅配サービスへの容易なアクセスを提供し、ショッピング体験を向上させます。この傾向は、医療産業におけるデジタルヘルスソリューションと消費者への直接販売モデルへの幅広いシフトを反映しています。

地域別の洞察

2024年の経口臨床栄養市場は、北米が30.50%の収益シェアで最大を占めました。糖尿病や高血圧、がん、CKDなどの非伝染性疾患の患者数が増加しているため、この地域では経口臨床栄養製品の需要が促進されると予想されます。さらに、安全性が高く、規制当局の承認を受け、栄養価が強化された新規の経口臨床栄養製品を発売しようという意識が企業の間で高まっています。これが世界の経口臨床栄養産業の成長に拍車をかけています。

米国の経口臨床栄養市場の動向

米国の経口臨床栄養市場は、2024年に北米で最大の市場収益シェアを占めました。例えば、米国がん協会によると、2023年には口腔がんおよび口腔咽頭がんによる新規症例が推定54,540件、死亡例が推定11,580件報告されています。また、神経疾患などの慢性疾患の負担増は、予測期間中に臨床栄養の取り込みを促進すると予想されます。Alzheimer’s Association 2022 Reportによると、2022年には米国で約650万人がアルツハイマー病を患っています。同様に、Parkinson’s Foundationは、毎年約60,000人が新たにパーキンソン病と診断され、2020年時点で930,000人以上が罹患していると推定しています。

アジア太平洋地域の経口臨床栄養市場の動向

アジア太平洋地域の経口臨床栄養市場は、政府の取り組み、地域に特化した製品開発、医療アクセスの増加などの要因によって急速な成長を遂げています。企業は、地域の食生活の嗜好や健康状態に合わせて製品を調整することに注力しています。例えば、2024年8月、ダノン・インドはApollo 24/7と提携し、インドで拡大する糖尿病をターゲットとした「スーパー6糖尿病プログラム」を開始しました。このプログラムでは、糖尿病管理をサポートする特別食として処方された「プロティネックス・糖尿病ケア」を提供します。また、Eコマース・プラットフォームの台頭により、同地域全体で臨床栄養製品の幅広い流通と入手が容易になっています。

日本の経口臨床栄養市場は、高齢化率の上昇により、予測期間中に大きなCAGRで成長する見込みです。総務省が2023年10月に発表したデータによると、2023年9月15日時点の65歳以上の高齢者数は3,620万人。加えて、国内の法改正も市場にプラスの影響を与えると予想されます。日本の厚生労働省は、経腸・非経口栄養の臨床栄養に関する専用の臨床ガイドラインを制定しました。これは予測期間中、市場を牽引することが期待されます。

ヨーロッパの経口臨床栄養市場の動向

ヨーロッパにおける経口臨床栄養市場は、強力な規制の枠組み、高齢化、植物由来でアレルゲンを含まないサプリメントへの嗜好の高まりによって成長しています。ドイツ、英国、フランスなどの国々では、特に高齢者や慢性疾患患者の間で経口臨床栄養サプリメントの採用が増加しています。欧州の消費者は、より広範な食生活の傾向を反映して、植物由来でアレルゲンを含まないサプリメントに傾倒しています。例えば、欧州消費者機構(European Consumer Organization)による2023年の調査では、ドイツの消費者の47%が植物由来の栄養補助食品を好むことが明らかになりました。この地域の強固な規制枠組みは製品の品質と安全性を保証し、消費者の信頼を育んでいます。

英国の経口臨床栄養市場は、特に高齢者における栄養不良の有病率の増加が原動力となっています。栄養不良対策委員会(Malnutrition Task Force)によると、英国では65歳以上の130万人が栄養不良に苦しんでおり、その大半が地域社会で生活しています。メーカー各社は、嗜好性を高め、患者のコンプライアンスを向上させるために新しい風味を導入しており、製品提供における革新は明らかです。医薬品・医療製品規制庁(MHRA)と食品基準庁(FSA)の監督により、規制の枠組みは強固です。

南米の経口臨床栄養市場の動向

南米における経口臨床栄養市場は、医療インフラの改善、医療費の増加、臨床栄養の重要性に対する意識の高まりにより拡大しています。また、M&Aは市場の形成に重要な役割を果たしており、企業は地域的な足跡を強化し、製品提供を強化しようとしています。例えば、ニュートリセンス・グループは2025年3月、医療用臨床栄養を専門とするブラジルのProdiet社の株式の過半数を取得し、南米でのプレゼンスを拡大しました。この買収により、ニュートリゼンスは中南米の重要な臨床栄養市場に参入し、地域拡大のための強力な基盤を確立しました。

中東・アフリカの経口臨床栄養市場の動向

中東アフリカ(MEA)の経口臨床栄養市場は、医療施設の改善、栄養療法に対する意識の高まり、経済発展に伴って発展しています。中東アフリカ諸国では、医療への投資と意識の高まりにより、臨床栄養製品に対する需要が伸びています。経済発展と医療改革は、アクセスや価格面での課題にもかかわらず、市場の拡大に寄与しています。臨床栄養製品へのアクセスを多様な層にわたって拡大することに重点が置かれています。

主な経口臨床栄養企業の洞察

業界の主要参入企業は、製品ポートフォリオの拡大、提携・協力、合併・買収、事業拠点の拡大といった形で革新的な成長戦略を展開することに注力しています。例えば、世界的な食品・飲料大手ダノンの一部門であるニュートリシアは、2023年10月、本物の果物と野菜の成分をバランスよく配合した初の医療用栄養ドリンクを発表しました。小児患者の疾病に関連した栄養不良や発育不良を食事で管理するために特別に設計されたこの飲料は、すぐに摂取でき、栄養的に完全で、天然原料を使用しています。1杯で1日の推奨摂取量の3分の1の野菜と果物を摂取できます。

「私たちは、食べ物が健康面だけでなく、社会的、感情的な面でも果たす役割を知っています。そしてこれは、特定の医療的栄養ニーズがある若年患者にとっても例外ではありません。栄養面での介入が必要な場合、自然さに欠けることは、若い患者とその両親の双方にとってフラストレーションとなる可能性があります 。私たちは、本物の果物や野菜の成分をバランスよく配合し、患者のニーズ、医療従事者の推奨、そして保護者の希望に応える、初の医療用栄養ドリンクのパイオニアとなれることを嬉しく思います。”

-ダノンのブランド&イノベーション・ニュートリション部門

経口臨床栄養の主要企業

以下は、経口臨床栄養市場の主要企業です。これらの企業は総計で最大の市場シェアを持ち、産業動向を左右します。

-

- Fresenius Kabi AG

- Abbott Laboratories

- Pfizer Inc.

- Bayer AG

- Nestle S.A.

- GlaxoSmithKline plc

- Baxter International Inc.

- Otsuka Holdings Co., Ltd.

- Mead Johnson & Company, LLC

- Danone (Nutricia)

- B. Braun Melsungen AG.

- Kate Farms, Inc.

- Medline Industries, LP

最近の動き

- 2024年5月、ダノンは米国で経管栄養ソリューションを提供するファンクショナル・フォーミュラーズをスワンダー・ペース・キャピタルから買収。この買収は、ダノンのリニューアル戦略の戦略的要素であり、経腸経管栄養製品のポートフォリオを拡大することで、米国市場における医療栄養製品の提供を強化するものです。

「メディカルニュートリションのグローバルリーダーとして、Functional Formularies社をダノンに迎えることができ、大変嬉しく思います。ファンクショナル・フォーミュラーズ社の差別化された製品ポートフォリオが加わることで、当社の既存のリアルフードブレンドブランド製品群を補完し、経管栄養のご家族や患者さんの栄養ニーズをサポートする体制がさらに整うものと確信しています。”

– ユルゲン・エッサー副CEO兼CFO

- 2024年1月、ダノンはがん患者の栄養ケアを強化するため、デジタル腫瘍学企業のレジリエンス社と提携しました。この提携は、栄養が健康と病気に与える影響に関するダノンの専門知識と、患者ケアに革命をもたらし、デジタルヘルスケアの変革をリードするレジリエンスの能力を統合するものです。

「私たちはダノンと提携し、遠隔患者ケアにおける私たちの専門知識と、がんや栄養に関するダノンの知識を組み合わせることができることを嬉しく思います。私たちは、医療従事者が栄養問題を早期に発見し、患者がより良い転帰を達成できるよう支援することで、がんに関連する栄養不良ケアを改善したいと考えています。患者ケアにおいて、治療アドヒアランスの向上を目指して患者の脆弱性に早期に対処するのは今回が初めてです。このプロジェクトは、レジリエンスのホリスティックなアプローチと、患者ケアを再定義し、ケア経路を個別化するという私たちの目標に完全に合致しています」。

– シャルル・フェルテ医師、レジリエンス最高医療・患者責任者

- 2023年1月、ニュートリシアは、病気に起因する栄養不良に悩む人々やその影響を受けやすい人々の食事ニーズを満たすことを目的とした、初の植物性経口栄養補助食品であるFortimel PlantBased Energyを発表しました。

「栄養は栄養素だけではありません。また、私たちの生活、他の人々との交流、価値観や嗜好の尊重など、人生における様々な意味合いを含んでいます。これは医療栄養においても同様で、人々のライフスタイルの嗜好に沿った個別栄養ケアが非常に重要です。このような個別の栄養ケアを提供するために、植物由来の選択肢は医療栄養学にとって歓迎すべき進化なのです。”

– イギリスの登録栄養士、アン・ホールドウェイ博士

世界の経口臨床栄養市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の経口臨床栄養市場レポートをステージ、疾患別、販売チャネル、地域に基づいてセグメント化しています:

- ステージの展望(売上高、百万米ドル、2018年〜2030年)

- 成人

- 小児科

- 疾患別の展望(売上高、百万米ドル、2018年~2030年)

- アルツハイマー

- 栄養不良

- がん治療

- 糖尿病

- 慢性腎臓病

- 希少疾患

- 嚥下障害

- 疼痛管理

- 吸収不良/胃腸障害/下痢

- その他

- 販売チャネルの展望(売上高, USD Million, 2018 – 2030)

- オンライン販売

- 小売販売

- 機関販売

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- デンマーク

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- UAE

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. ステージ

1.2.2. 疾患別

1.2.3. 販売チャネル

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場展望

2.2. セグメントの展望

2.2.1. ステージ展望

2.2.2. 疾患別の展望

2.2.3. 販売チャネルの展望

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 経口臨床栄養市場の変数、動向、スコープ

3.1. 価格分析

3.2. 産業分析

3.2.1. ユーザー視点分析

3.2.2. 主要エンドユーザー

3.3. 技術の展望

3.4. 規制の枠組み

3.5. 市場系統の展望

3.5.1. 親市場の見通し

3.6. 市場ダイナミクス

3.6.1. 市場ドライバー分析

3.6.1.1. 老人人口の増加

3.6.1.2. 慢性疾患の蔓延

3.6.1.3. がん罹患率の増加

3.6.1.4. 栄養不良のリスクの増加

3.6.1.5. 疾患別粉ミルクの消費への傾向の変化

3.6.1.6. 新生児および早産児経腸栄養への需要の高まり

3.6.1.7. 市場での存在感を高めるための組織戦略イニシアチブの高まり

3.6.2. 市場の阻害要因分析

3.6.2.1. 医療界の認識不足

3.6.2.2. 臨床栄養の不適切な分類

3.6.3. 市場機会の分析

3.6.4. 市場の課題分析

3.7. 経口臨床栄養市場分析ツール

3.7.1. 産業分析-ポーターの5つの力

3.7.1.1. サプライヤーパワー

3.7.1.2. 買い手の力

3.7.1.3. 代替の脅威

3.7.1.4. 新規参入の脅威

3.7.1.5. 競争上のライバル

3.7.2. PESTEL分析

3.7.2.1. 政治情勢

3.7.2.2. 経済・社会情勢

3.7.2.3. 技術的ランドスケープ

3.7.2.4. 環境景観

3.7.2.5. 法的景観

3.8. 価格分析

3.9. Covid-19の影響

第4章. 経口臨床栄養市場 ステージ推定とトレンド分析

4.1. 世界の経口臨床栄養市場 ステージダッシュボード

4.2. ステージ別市場シェア分析、2024年および2030年

4.3. 経口臨床栄養市場 ステージ別:2018〜2030年

4.4. 成人

4.4.1. 市場の推定と予測、2018〜2030年(USD Million)

4.5. 小児科

4.5.1. 市場の推定と予測、2018~2030年(USD Million)

第5章. 経口臨床栄養市場 疾患別の推定と動向分析

5.1. 経口臨床栄養剤の世界市場 疾患別ダッシュボード

5.2. 2024年および2030年の疾患別市場シェア分析

5.3. 経口臨床栄養市場 疾患別、2018〜2030年

5.4. アルツハイマー

5.4.1. 市場の推定と予測、2018〜2030年(USD Million)

5.5. 栄養欠乏症

5.5.1. 市場の推定と予測、2018〜2030年(百万米ドル)

5.6. がん治療

5.6.1. 市場の推定と予測、2018~2030年(USD Million)

5.7. 糖尿病

5.7.1. 市場の推定と予測、2018~2030年(USD Million)

5.8. 慢性腎臓病

5.8.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.9. 希少疾患

5.9.1. 市場の推定と予測、2018〜2030年(USD Million)

5.10. 嚥下障害

5.10.1. 市場の推定と予測、2018~2030年(USD Million)

5.11. 疼痛管理

5.11.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.12. 吸収不良/胃腸障害/下痢

5.12.1. 市場の推定と予測、2018〜2030年(百万米ドル)

5.13. その他

5.13.1. 市場の推定と予測、2018~2030年(USD Million)

第6章. 経口臨床栄養市場 販売チャネルの推定と動向分析

6.1. 経口臨床栄養剤の世界市場 販売チャネルダッシュボード

6.2. 販売チャネル市場シェア分析、2024年・2030年

6.3. 経口臨床栄養剤市場 販売チャネル別:2018〜2030年

6.4. オンライン販売

6.4.1. 市場の推定と予測、2018〜2030年(USD Million)

6.5. 小売販売

6.5.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.6. 機関投資家向け販売

6.6.1. 市場の推定と予測、2018~2030年(USD Million)

第7章. 経口臨床栄養市場 ステージ別、適応症別、販売チャネル別の地域別推定と動向分析

7.1. 地域ダッシュボード

7.2. 市場規模・予測動向分析、2018〜2030年

7.3. 南米アメリカ

7.3.1. 米国

7.3.1.1. 主なカントリーダイナミクス

7.3.1.2. 規制の枠組み/償還シナリオ/償還シナリオ

7.3.1.3. 競争シナリオ

7.3.1.4. 米国市場の推定と予測、2018~2030年(USD Million)

7.3.2. カナダ

7.3.2.1. 主要国のダイナミクス

7.3.2.2. 規制の枠組み/償還シナリオ

7.3.2.3. 競争シナリオ

7.3.2.4. カナダ市場の推定と予測、2018〜2030年(USD Million)

7.3.3. メキシコ

7.3.3.1. 主要国のダイナミクス

7.3.3.2. 規制の枠組み/償還シナリオ

7.3.3.3. 競争シナリオ

7.3.3.4. メキシコ市場の推定と予測、2018~2030年 (百万米ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主なカントリーダイナミクス

7.4.1.2. 規制の枠組み/償還シナリオ

7.4.1.3. 競争シナリオ

7.4.1.4. 英国市場の推定と予測、2018年~2030年(USD Million)

7.4.2. ドイツ

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 規制の枠組み/償還シナリオ

7.4.2.3. 競争シナリオ

7.4.2.4. ドイツ市場の推定と予測、2018~2030年(USD Million)

7.4.3. フランス

7.4.3.1. 主要国のダイナミクス

7.4.3.2. 規制の枠組み/償還シナリオ

7.4.3.3. 競争シナリオ

7.4.3.4. フランス市場の推定と予測、2018~2030年 (百万米ドル)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制の枠組み/償還シナリオ

7.4.4.3. 競争シナリオ

7.4.4.4. イタリア市場の予測および予測、2018年~2030年 (百万米ドル)

7.4.5. スペイン

7.4.5.1. 主要国のダイナミクス

7.4.5.2. 規制の枠組み/償還シナリオ

7.4.5.3. 競争シナリオ

7.4.5.4. スペイン市場の推定と予測、2018~2030年(USD Million)

7.4.6. デンマーク

7.4.6.1. 主要国の市場動向

7.4.6.2. 規制の枠組み/償還シナリオ

7.4.6.3. 競争シナリオ

7.4.6.4. デンマーク市場の推定と予測、2018~2030年 (百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の市場動向

7.4.7.2. 規制の枠組み/償還シナリオ

7.4.7.3. 競争シナリオ

7.4.7.4. スウェーデン市場の推定と予測、2018~2030年 (百万米ドル)

7.4.8. ノルウェー

7.4.8.1. 主要国の動向

7.4.8.2. 規制の枠組み/償還シナリオ

7.4.8.3. 競争シナリオ

7.4.8.4. ノルウェー市場の推定と予測、2018~2030年 (百万米ドル)

7.5. アジア太平洋地域

7.5.1. 日本

7.5.1.1. 主なカントリーダイナミクス

7.5.1.2. 規制の枠組み/償還シナリオ

7.5.1.3. 競争シナリオ

7.5.1.4. 日本市場の推定と予測、2018〜2030年(USD Million)

7.5.2. 中国

7.5.2.1. 主要国のダイナミクス

7.5.2.2. 規制の枠組み/償還シナリオ

7.5.2.3. 競争シナリオ

7.5.2.4. 中国市場の推定と予測、2018~2030年(USD Million)

7.5.3. インド

7.5.3.1. 主要国のダイナミクス

7.5.3.2. 規制の枠組み/償還シナリオ

7.5.3.3. 競争シナリオ

7.5.3.4. インド市場の予測および予測、2018年~2030年 (百万米ドル)

7.5.4. 韓国

7.5.4.1. 主要国の動向

7.5.4.2. 規制の枠組み/償還シナリオ

7.5.4.3. 競争シナリオ

7.5.4.4. 韓国市場の予測および予測、2018年~2030年 (百万米ドル)

7.5.5. タイ

7.5.5.1. 主要国の市場動向

7.5.5.2. 規制の枠組み/償還シナリオ

7.5.5.3. 競争シナリオ

7.5.5.4. タイ市場の推定と予測、2018年~2030年(USD Million)

7.5.6. オーストラリア

7.5.6.1. 主要国の動向

7.5.6.2. 規制の枠組み/償還シナリオ

7.5.6.3. 競争シナリオ

7.5.6.4. オーストラリア市場の推定と予測、2018~2030年(USD Million)

7.6. 南米アメリカ

7.6.1. ブラジル

7.6.1.1. 主なカントリーダイナミクス

7.6.1.2. 規制の枠組み/償還シナリオ

7.6.1.3. 競争シナリオ

7.6.1.4. ブラジル市場の推定と予測、2018~2030年 (百万米ドル)

7.6.2. アルゼンチン

7.6.2.1. 主要国の市場動向

7.6.2.2. 規制の枠組み/償還シナリオ

7.6.2.3. 競争シナリオ

7.6.2.4. アルゼンチン市場の推定と予測、2018~2030年 (百万米ドル)

7.7. 中東アフリカ

7.7.1. 南アフリカ

7.7.1.1. 主要カントリーダイナミクス

7.7.1.2. 規制の枠組み/償還シナリオ

7.7.1.3. 競争シナリオ

7.7.1.4. 南アフリカ市場の推定と予測、2018年~2030年(百万米ドル)

7.7.2. サウジアラビア

7.7.2.1. 主要国の市場動向

7.7.2.2. 規制の枠組み/償還シナリオ

7.7.2.3. 競争シナリオ

7.7.2.4. サウジアラビア市場の推定と予測、2018~2030年 (百万米ドル)

7.7.3. アラブ首長国連邦

7.7.3.1. 主要国の市場動向

7.7.3.2. 規制の枠組み/償還シナリオ

7.7.3.3. 競争シナリオ

7.7.3.4. UAE市場の推定と予測、2018年~2030年(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要国の市場動向

7.7.4.2. 規制の枠組み/償還シナリオ

7.7.4.3. 競争シナリオ

7.7.4.4. クウェート市場の推定と予測、2018年~2030年(百万米ドル)

第8章. 競合情勢

8.1. 企業市場シェア分析、2024年

8.2. 企業ヒートマップ分析

8.3. 企業/競合の分類

8.4. 企業プロフィール

8.4.1. フレゼニウス・カビAG

8.4.1.1. 概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. アボット・ラボラトリーズ

8.4.2.1. 概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ファイザー

8.4.3.1. 概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. バイエル

8.4.4.1. 概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. ネスレS.A.

8.4.5.1. 概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. グラクソ・スミスクライン plc

8.4.6.1. 概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. バクスターインターナショナル

8.4.7.1. 概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. 大塚ホールディングス

8.4.8.1. 概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. ミード・ジョンソン・アンド・カンパニー LLC

8.4.9.1. 概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. ダノン(ニュートリシア)

8.4.10.1. 概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

8.4.11. ブラウン・メルサンゲン社

8.4.11.1. 概要

8.4.11.2. 業績

8.4.11.3. 製品ベンチマーク

8.4.11.4. 戦略的イニシアティブ

8.4.12. ケイト・ファームズ社

8.4.12.1. 概要

8.4.12.2. 業績

8.4.12.3. 製品ベンチマーク

8.4.12.4. 戦略的イニシアティブ

8.4.13. メドライン・インダストリーズLP

8.4.13.1. 概要

8.4.13.2. 業績

8.4.13.3. 製品ベンチマーク

8.4.13.4. 戦略的イニシアティブ

表一覧

表1 二次資料リスト

表2 略語一覧

表3 北米経口臨床栄養市場の推定と予測(ステージ別)、2018〜2030年(百万米ドル

表4 北米の経口臨床栄養市場の予測および疾患別、2018年~2030年(百万米ドル)

表5 北米経口臨床栄養剤市場の販売チャネル別推計・予測、2018年~2030年 (百万米ドル)

表6 米国の経口臨床栄養剤市場のステージ別推計と予測、2018年~2030年(百万米ドル)

表7 米国の経口臨床栄養剤市場の疾患別推定・予測:2018年~2030年(百万米ドル)

表8 米国の経口臨床栄養市場の推定と予測(販売チャネル別):2018年~2030年(百万米ドル

表9 カナダの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表10 カナダの経口臨床栄養市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表11 カナダの経口臨床栄養市場の販売チャネル別推計と予測:2018年~2030年(百万米ドル)

表12 メキシコの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表13 メキシコ経口臨床栄養市場の予測・推計:疾患別、2018年~2030年(百万米ドル)

表14 メキシコ経口臨床栄養剤市場の販売チャネル別推計と予測:2018年~2030年(百万米ドル)

表15 ヨーロッパの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表16 ヨーロッパの経口臨床栄養市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表17 ヨーロッパ経口臨床栄養剤市場の販売チャネル別推計と予測:2018年~2030年(百万米ドル)

表18 英国経口臨床栄養剤市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表19 英国経口臨床栄養剤市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表20 英国経口臨床栄養剤市場の推定と予測:販売チャネル別、2018年~2030年(百万米ドル)

表21 ドイツ経口臨床栄養剤市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表22 ドイツ経口臨床栄養剤市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表23 ドイツ経口臨床栄養剤市場の推定と予測:販売チャネル別、2018年~2030年(百万米ドル)

表24 フランス経口臨床栄養剤市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表25 フランス経口臨床栄養剤市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表26 フランス経口臨床栄養剤市場の推定と予測:販売チャネル別、2018年~2030年(百万米ドル)

表27 イタリア経口臨床栄養剤市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表28 イタリア経口臨床栄養剤市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表29 イタリア経口臨床栄養剤市場の販売チャネル別推計と予測:2018年~2030年(百万米ドル)

表30 スペイン経口臨床栄養剤市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表31 スペイン経口臨床栄養剤市場の予測・推計:疾患別、2018年~2030年(百万米ドル)

表32 スペイン経口臨床栄養剤市場の販売チャネル別推計と予測:2018年~2030年(USD Million)

表33 スウェーデンの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表34 スウェーデンの経口臨床栄養市場の予測・用途別、2018年 – 2030年 (百万米ドル)

表35 スウェーデンの経口臨床栄養剤市場の販売チャネル別推計と予測:2018年 – 2030年 (百万米ドル)

表36 デンマークの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表37 デンマークの経口臨床栄養市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表38 デンマークの経口臨床栄養剤市場の販売チャネル別推計と予測:2018年~2030年(USD Million)

表39 ノルウェーの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表40 ノルウェー経口臨床栄養剤市場の疾患別推定・予測:2018年~2030年(百万米ドル)

表41 ノルウェーの経口臨床栄養市場の販売チャネル別推定・予測:2018年~2030年(USD Million)

表42 アジア太平洋地域の経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表43 アジア太平洋地域の経口臨床栄養市場の予測・推計:疾患別、2018年~2030年(百万米ドル)

表44 アジア太平洋地域の経口臨床栄養市場の推定と予測:販売チャネル別、2018年~2030年(百万米ドル)

表45 日本の経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表46 日本の経口臨床栄養市場の予測・推計:疾患別、2018年~2030年(百万米ドル)

表47 日本の経口臨床栄養市場の推定と予測:販売チャネル別、2018年~2030年(百万米ドル)

表48 中国の経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表49 中国の経口臨床栄養市場の予測・推計:疾患別、2018年~2030年(百万米ドル)

表50 中国の経口臨床栄養市場の推定と予測:販売チャネル別、2018年~2030年(百万米ドル)

表51 インド経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表52 インド経口臨床栄養市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表53 インド経口臨床栄養剤市場の推定と予測:販売チャネル別、2018年~2030年(USD Million)

表54 オーストラリアの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表55 オーストラリアの経口臨床栄養市場の予測・推計:疾患別、2018年~2030年(百万米ドル)

表56 オーストラリア経口臨床栄養剤市場の販売チャネル別推計と予測:2018年~2030年(USD Million)

表57 韓国の経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表58 韓国経口臨床栄養剤市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表59 タイの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表60 タイの経口臨床栄養市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表61 タイの経口臨床栄養市場の販売チャネル別推計と予測:2018年~2030年(USD Million)

表62 南米経口臨床栄養剤市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表63 南米経口臨床栄養剤市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表64 南米経口臨床栄養剤市場の推定と予測:販売チャネル別、2018年~2030年(百万米ドル)

表65 ブラジルの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表66 ブラジルの経口臨床栄養市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表67 ブラジル経口臨床栄養剤市場の販売チャネル別推計と予測:2018年~2030年(USD Million)

表68 アルゼンチンの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表69 アルゼンチンの経口臨床栄養市場の推定と予測:疾患別、2018年 – 2030年 (百万米ドル)

表70 アルゼンチンの経口臨床栄養市場の推定と予測:販売チャネル別、2018年 – 2030年 (百万米ドル)

表71 MEAの経口臨床栄養市場の推定と予測:ステージ別、2018年 – 2030年 (百万米ドル)

表72 MEA経口臨床栄養市場の推定と予測:疾患別、2018年 – 2030年 (百万米ドル)

表73 MEAの経口臨床栄養市場の販売チャネル別推計と予測:2018年 – 2030年 (百万米ドル)

表74 南アフリカの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表75 南アフリカの経口臨床栄養市場の予測・用途別、2018年~2030年 (百万米ドル)

表76 南アフリカの経口臨床栄養剤市場の販売チャネル別推計と予測:2018年 – 2030年 (百万米ドル)

表77 サウジアラビアの経口臨床栄養市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表78 サウジアラビアの経口臨床栄養市場の予測・用途別、2018年 – 2030年 (百万米ドル)

表79 サウジアラビアの経口臨床栄養市場の販売チャネル別推計と予測 (2018〜2030年) (百万米ドル)

表80 UAE経口臨床栄養剤市場の推定と予測:ステージ別、2018年~2030年(百万米ドル)

表81 UAE経口臨床栄養市場の推定と予測:疾患別、2018年~2030年(百万米ドル)

表82 UAE経口臨床栄養剤市場の販売チャネル別推計と予測 (2018〜2030年) (百万米ドル)

図表一覧

図1 経口臨床栄養市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証・公開

図6 市場スナップショット

図7 セグメントスナップショット(1/2)

図8 セグメントスナップショット(2/2)

図9 競争環境スナップショット

図10 経口臨床栄養-市場規模および成長見通し(百万米ドル)

図11 経口臨床栄養市場: 金額別産業分析

図12 経口臨床栄養市場:産業バリューチェーン分析 市場ダイナミクス

図13 経口臨床栄養市場:市場ダイナミクス ポーターの分析

図14 経口臨床栄養市場:PESTEL分析 PESTEL分析

図15 経口臨床栄養市場: ステージ別動向分析、2018年〜2030年(百万米ドル)

図16 経口臨床栄養市場:ステージ別シェア分析(2024年・2030年

図17 成人市場の推定と予測、2018年〜2030年(売上高、USD Million)

図18 小児科市場の推定と予測、2018年〜2030年(売上高、USD Million)

図19 経口臨床栄養市場: 疾患別動向分析、2018年〜2030年(百万米ドル)

図20 経口臨床栄養市場:疾患別シェア分析(2024年・2030年

図21 アルツハイマー病市場の推定と予測、2018年〜2030年(売上高、USD Million)

図22 栄養欠乏症市場の推定と予測、2018年〜2030年(収益、USD Million)

図23 がんケア市場の推定と予測、2018年〜2030年(収益、USD Million)

図24 糖尿病市場の推定と予測、2018年~2030年(収益、USD Million)

図25 慢性腎臓病市場の推定と予測、2018年〜2030年(売上高、USD Million)

図26 希少疾患市場の推定と予測、2018年〜2030年(収益、USD Million)

図27 嚥下障害市場の推定と予測、2018年〜2030年(収益、USD Million)

図28 痛み管理市場の推定と予測、2018年~2030年(収益、USD Million)

図29 吸収不良/胃腸障害/下痢市場の推定と予測、2018年〜2030年(収益、USD Million)

図30 その他市場の推定と予測、2018年〜2030年(売上高、USD Million)

図31 経口臨床栄養市場: 販売チャネルの動向分析、2018年〜2030年(百万米ドル)

図32 経口臨床栄養剤市場:販売チャネル別シェア分析(2024年・2030年

図33 オンライン販売市場の推定と予測、2018年〜2030年(売上高、USD Million)

図34 小売販売市場の推定と予測、2018年〜2030年(売上高、USD Million)

図35 機関販売市場の推定と予測、2018年~2030年(売上高、USD Million)

図36 経口臨床栄養市場の地域別収益(2024年・2030年)(収益、USD Million

図37 地域別市場 主要項目

図38 北米経口臨床栄養市場の推定と予測、2018年〜2030年(百万米ドル)

図39 米国経口臨床栄養市場の推定と予測、2018年〜2030年(百万米ドル)

図40 カナダの経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図41 メキシコの経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図42 ヨーロッパの経口臨床栄養市場の推定と予測、2018年〜2030年 (百万米ドル)

図43 イギリスの経口臨床栄養市場の推定と予測、2018年〜2030年) (USD百万ドル)

図44 ドイツの経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図45 フランス経口臨床栄養市場の推定と予測、2018年~2030年(USD Million)

図46 イタリア経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図47 スペイン経口臨床栄養市場の推定と予測、2018年〜2030年(百万米ドル)

図48 スウェーデン経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図49 デンマークの経口臨床栄養市場の推定と予測、2018年~2030年(USD Million)

図50 ノルウェー 経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図51 アジア太平洋地域の経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図52 日本経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図53 中国経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図54 インド経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図55 オーストラリア経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図56 タイの経口臨床栄養市場の推定と予測、2018年〜2030年 (百万米ドル)

図57 南米経口臨床栄養市場の推定と予測、2018年〜2030年(百万米ドル)

図58 ブラジル経口臨床栄養市場の推定と予測、2018年〜2030年(USD Million)

図59 アルゼンチン経口臨床栄養市場の推定と予測、2018年~2030年 (百万米ドル)

図60 中東アフリカの経口臨床栄養市場の推定と予測、2018年〜2030年 (百万米ドル)

図61 サウジアラビアの経口臨床栄養市場の推定と予測、2018年〜2030年 (百万米ドル)

図62 UAE経口臨床栄養市場の推定と予測、2018年~2030年(USD Million)

図63 南アフリカの経口臨床栄養市場の推定と予測、2018年〜2030年 (百万米ドル)

図64 クウェートの経口臨床栄養市場の推定と予測、2018年〜2030年 (百万米ドル)

図65 主要企業の分類

図66 主要企業の市場ポジショニング

図67 主要企業の市場シェア分析、2024年

図68 戦略的枠組み

| ※参考情報 口腔臨床栄養とは、口腔の健康と機能を維持・向上させるための栄養管理に関する学問です。口腔の疾患や障害がある場合、食事が困難になったり、栄養不足に陥ることがあります。そのため、口腔内の健康を考慮した栄養摂取方法や食事療法が重要となります。具体的には、口腔の疾患や障害を持つ患者に対し、適切な栄養補助を行うことを目的としています。 口腔臨床栄養の種類には、主に二つのアプローチがあります。一つは、口腔内の疾患に対する治療的栄養です。例えば、口腔がんや歯周病の患者に対して、栄養状態を改善し、治癒を促進するための栄養素の摂取が推奨されます。特に、たんぱく質やビタミンの重要性が指摘されており、これらを意識的に摂取することで傷の治癒が早まるとされています。 もう一つのアプローチは、口腔機能の改善を目指す栄養です。高齢者や障害者など、食べ物を噛むことや飲み込むことが困難な場合、食事のとり方を工夫する必要があります。このような場合、柔らかい食材やとろみのある食品を提供することが有効です。また、栄養補助食品を利用してエネルギーや栄養素を効率良く摂取することも考えられます。 用途としては、医療機関やリハビリテーション施設での患者管理が挙げられます。特に、口腔内に問題を抱える患者の栄養管理は、総合的な治療の一環として重要です。例えば、口腔外科手術後の患者に対しては、術後の回復を早めるために、栄養状態の評価と支援が必要です。同様に、放射線治療を受ける患者や嚥下障害を抱えた患者に対しても、個別の栄養管理が不可欠となります。 関連技術には、栄養評価手法、栄養サポート、嚥下評価システムがあります。栄養評価手法は、患者の現在の体重、身長、年齢、病歴などを考慮して、最適な栄養摂取量を計算することに役立ちます。栄養サポートは、食事内容の調整や栄養補助食品の提供を通じて、患者の栄養状態を改善するための施策です。 嚥下評価システムは、患者が安全に食事を摂取できるかを評価するための重要な技術です。この技術を用いることで、口腔内の状態や機能に応じて食事の形態を変えることが可能となります。嚥下が困難な患者に対しては、流動食やペースト状の食品が推奨されることがあります。 口腔臨床栄養は、特に高齢者や慢性疾患を抱える人々に対して、食事の重要性を再認識させる役割を果たします。地域社会においても、口腔の健康を維持するための教育や啓発活動が広がりつつあります。感覚的にも口にするものが健康にどのように影響を与えるかを理解することは、自分自身の健康管理において重要です。 効果的な口腔臨床栄養管理は、患者の生活の質を向上させるだけでなく、治療成績を向上させるとも言えます。そのため、医療従事者との連携が不可欠です。栄養士や歯科医師が共同で、患者の口腔内の健康を守ることが求められています。 このように、口腔臨床栄養は多岐にわたる知識や技術を基にしており、個々の患者のニーズに応じた柔軟な対応が重要です。今後、口腔の健康と栄養の関係はますます注目される分野となるでしょう。人々が健康で快適に生活を送るためにも、口腔臨床栄養の知識と実践が広がっていくことを望みます。 |