世界の石油・ガス産業は、特に急速な工業化と都市の成長によってインフラ整備が加速する新興市場において、エネルギー需要を満たすために不可欠な存在であり続けています。各国が石油・ガス生産能力を強化するにつれ、インフラプロジェクトを効率的かつ安全に運用するための高度な断熱ソリューションに対するニーズが高まっています。断熱材は熱効率を維持し、エネルギー損失を最小限に抑え、安定した操業性能をサポートするため、この分野では極めて重要です。石油・ガスの探査、精製、輸送の継続的な拡大は、過酷な運転環境に耐える断熱材に対する需要の高まりと密接な関係があります。

よりクリーンな化石燃料として天然ガスへのシフトが進んでいることが、石油・ガスセクターにおける断熱材需要の増加を後押ししています。天然ガスは石炭や石油よりも炭素排出量が少ないため、世界的な採用が急増し、LNGインフラへの大規模な投資が促されています。断熱材はLNGの貯蔵と輸送に不可欠で、ガスを液体の状態に保つのに必要な超低温を維持するのに役立ちます。中国、インド、中東などの国々がLNGターミナルや施設への投資を続けているため、高度な極低温断熱ソリューションの需要は大幅に増加する見込みです。

特にブラジル、北海、西アフリカなどの地域におけるオフショア石油・ガス探査と生産の成長は、断熱材メーカーに大きな機会をもたらします。オフショアプラットフォームは、高湿度、海水への暴露、極端な温度変化などの過酷な条件に直面するため、堅牢で耐腐食性の絶縁システムが必要です。特に海底パイプライン用に設計された疎水性コーティング剤や断熱材など、特殊な材料に対する需要が高まっています。深海や超深海の探査活動が拡大する中、こうした厳しい海洋環境向けにカスタマイズされた断熱ソリューションを提供する企業は、この特殊で急速に拡大する市場で確固たる地位を確立するのに有利な立場にあります。

市場の集中と特徴

世界の石油・ガス絶縁産業は、技術革新の度合いが中程度から高いことを示しています。この市場における技術の進歩は、操業効率の向上、コスト削減、厳しい安全規制や環境規制への対応において重要な鍵を握っています。このような技術革新により、産業は長期的な性能を最大化しながら、新たな課題に対処することができます。優れた断熱・遮音性能を持つ先端材料の重要性はますます高まっています。例えば、エアロゲルはその軽量な組成と優れた断熱特性で人気を集めています。さらに、高温断熱ソリューションは、パイプライン、製油所、LNG施設の厳しい条件に耐えるように設計されており、過酷な環境における安全性と信頼性を確保しています。

石油・ガス絶縁産業における代替品の脅威は比較的低いです。代替技術や代替材料は存在しても、極端な温度、腐食、湿気に対する耐性など、石油・ガス事業における断熱材の特殊な性能要件に匹敵するものはほとんどありません。エアロゲル、ミネラルウール、ポリウレタンフォームのような材料は、産業の厳しい基準を満たすように特別に設計されているため、専門外の代替品が効果的に競争するのは困難です。さらに、高い安全性、エネルギー効率、規制遵守のニーズは、代替品の実行可能性をさらに制限し、専用の断熱ソリューションの需要が引き続き強いことを保証します。

製品の洞察

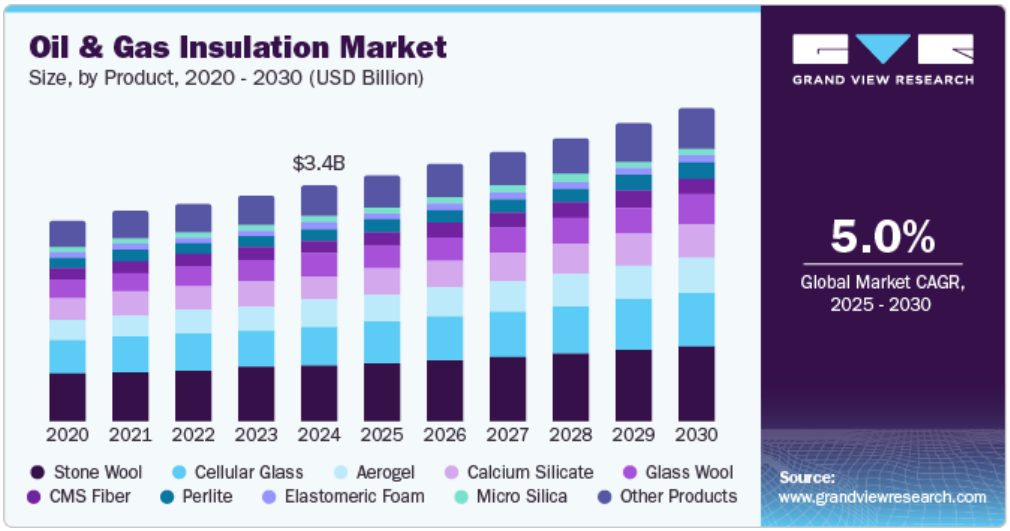

ストーンウール分野は、優れた耐火性、吸音性、断熱性によって市場をリードし、2024年には23.6%の最大収益シェアを占めました。火山岩から作られるストーンウールは高温に耐えることができるため、火災の安全性と熱管理が重要なパイプライン、製油所、処理装置での使用に最適です。耐久性に優れ、湿気や化学物質、害虫に強いため、特に海上や陸上の過酷な環境に適しています。安全性と効率が最優先事項となるにつれ、産業界は信頼性が高く長持ちする断熱ソリューションを求めてストーンウールにますます注目するようになっています。

エアロゲル断熱材は、その優れた熱性能と軽量性から、石油・ガス分野で最も速い成長が見込まれています。最高の断熱材の一つとして知られるエアロゲルは、コンパクトな形状で高い耐熱性を発揮し、海底パイプラインやLNGシステムのようなスペースに制約のある用途には不可欠です。過酷な条件下で構造的完全性を維持しながら熱損失を最小限に抑えるエアロゲルの能力は、最新の石油・ガス事業にとって非常に魅力的です。産業界がエネルギー効率の高い高性能材料を求め続ける中、エアロゲルの使用は急速に拡大すると予想されます。

用途に関する洞察

被覆およびラギング断熱材セグメントが市場をリードし、2024年には86.0%の最大収益シェアを占めました。これは、断熱材を環境損傷、機械的摩耗、天候暴露から保護する役割によるものです。これらのシステムは、特に屋外や海上での用途において保護外層として機能し、その下の断熱材の寿命と効果を保証します。インフラ投資が拡大し、エネルギー損失の低減が重視される中、クラッディングやラギングといった堅牢な断熱材の適用手段に対するニーズが高まっています。これらは熱性能を高め、安全性と作業効率に貢献します。

スプレー断熱は、その汎用性、施工の容易さ、複雑な表面上にシームレスな熱障壁を形成する能力により、石油・ガス産業で需要が拡大しています。不規則な形状、狭いスペース、加工装置、貯蔵タンク、パイプラインでよく見られる手の届きにくい場所の断熱に特に効果的です。スプレー塗布ポリウレタン・フォームや同様の材料は、優れた耐熱性、防湿性、様々な基材への密着性を備えています。効率性と迅速な設置が新築プロジェクトと保守プロジェクトの両方で重要な要素になるにつれ、スプレー断熱材は、エネルギー損失を削減し、断熱材下の腐食(CUI)を防止し、全体的な運用信頼性を向上させる能力があるため、ますます好まれるようになっています。

用途別洞察

新しい構造物セグメントが市場をリードし、2024年に65.1%の最大の収益シェアを占めました。製油所、LNGターミナル、パイプラインなどの新しい石油・ガス施設の建設が、断熱材の需要増加を促進しています。世界のエネルギー需要が伸び、各国がエネルギーインフラの拡張と近代化に投資する中、新しい構造物にはエネルギー効率、プロセスの安定性、安全性を確保するための高性能断熱ソリューションが必要です。このようなプロジェクトでは通常、最新の運用基準や環境基準に適合するよう調整された極低温・高温ソリューションなどの最新の断熱技術が使用されます。このような新規開発の急増は、信頼性の高い先進的な断熱製品の需要を大幅に押し上げます。

石油・ガス施設が既存のインフラストラクチャーの運転寿命を延ばそうとしているため、改修・保守プロジェクトにおける断熱材の需要は着実に増加しています。特に北米やヨーロッパのような成熟した市場では、老朽化した設備の多くが、進化する安全、環境、エネルギー効率規制を遵守するために断熱材のアップグレードを必要としています。古くなったり損傷したりした断熱材を交換することで、熱性能を向上させ、エネルギー損失を減らし、断熱材下の腐食(CUI)などのリスクを軽減することができます。さらに、メンテナンス主導の断熱プロジェクトは、全面的な交換や新設に比べて費用対効果の高いソリューションを提供します。産業界が運用の信頼性と持続可能性を優先する中、改修とメンテナンス活動は断熱材市場成長の重要な原動力となっています。

最終用途の洞察

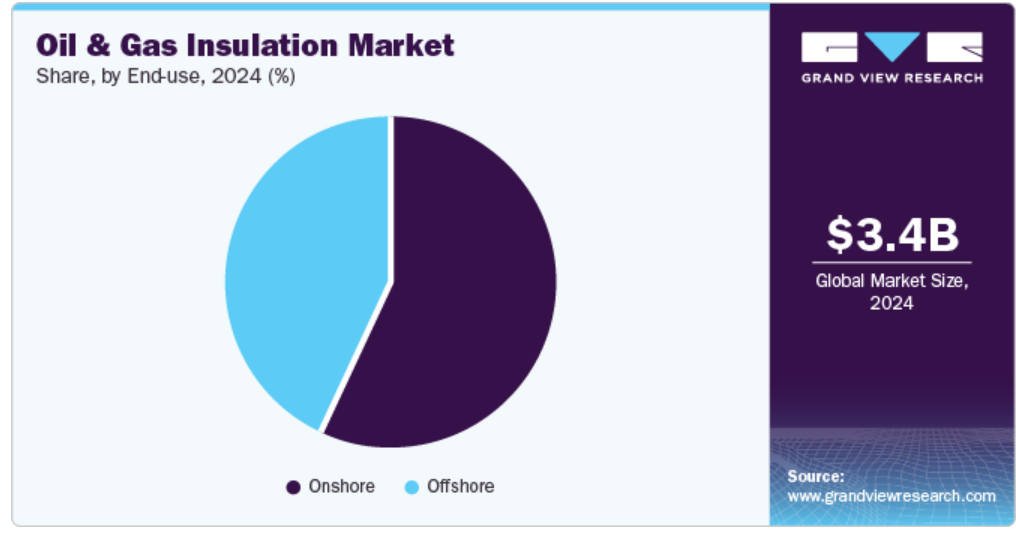

陸上セグメントが市場を支配し、2024年には57.1%の最大収益シェアを占めました。オフショアに比べ、陸上プロジェクトは多くの場合、より広い地域にまたがり、より広範なパイプラインと貯蔵ネットワークを伴うため、効率的な熱管理が必要となります。さらに、環境コンプライアンスと省エネルギーのための規制圧力が、事業者に既存施設の断熱システムのアップグレードを促しています。多くの陸上施設は多様な気候地域に位置しているため、適応性と耐久性に優れた断熱ソリューションのニーズは高まり続けており、市場の需要はさらに高まっています。

オフショア石油・ガス事業は、これらの施設が操業する極端な環境条件のため、断熱材需要の重要な促進要因にもなっています。外洋のプラットフォームは、海水、高湿度、変動する温度などの過酷な要素に常にさらされています。断熱材は、熱効率を維持し、機器を保護し、このような厳しい環境での作業の安全性と信頼性を確保する上で重要な役割を果たしています。腐食、水の浸入、火災に耐える特殊な断熱材は、オフショア用途に不可欠です。深海や超深海探査への継続的な投資により、オフショア環境における高性能で耐久性のある断熱ソリューションへのニーズは急速に高まり続けています。

地域別洞察

北米の石油・ガス用断熱材市場は、予測期間( )にわたって大きな成長が見込まれています。北米は石油・ガス生産の世界的リーダーであり続け、シェールガス探査、LNG輸出、中流インフラへの投資が増加しており、高度な断熱材への需要を促進しています。米国とカナダは、世界的な需要増に対応するため、老朽化した製油所の近代化、パイプライン容量の拡大、LNGターミナルの建設に投資しています。これらのプロジェクトでは、操業の安全性、熱効率、環境コンプライアンスを確保するために高性能断熱材が必要です。さらに、カナダの北極圏の気温から米国南部の猛暑まで、この地域はさまざまな気候条件に直面しており、堅牢で適応性の高い断熱システムが必要です。また、エネルギー自給の推進や、運用時の排出量削減への関心の高まりも、特に産業の改修やメンテナンス用途での需要増加に寄与しています。全体として、北米は非常に成熟した技術革新主導型の断熱技術市場です。

米国の石油・ガス用断熱材の市場動向

世界の天然ガス生産量の4分の1を占める米国の石油・ガス断熱材市場は、北米の断熱材需要に大きく貢献しています。シェールガスのブーム、進行中のLNG輸出ターミナル開発、インフラの老朽化などが、先進的な断熱材へのニーズに拍車をかけています。さらに、厳しい環境規制と産業活動におけるエネルギー効率の重視の高まりにより、断熱材は費用対効果が高く持続可能なエネルギー管理を確保する上で不可欠なものとなっています。

アジア太平洋地域の石油・ガス絶縁市場の動向

アジア太平洋地域が市場を支配し、2024年には32.1%の最大収益シェアを占めました。アジア太平洋地域は、急速な産業化、都市化、エネルギー消費の増加により、石油・ガス絶縁需要が急増しています。各国は、国内のエネルギー需要を満たすため、LNGターミナル、製油所、パイプライン網などの石油・ガスインフラの拡大に多額の投資を行っています。さらに、エネルギー効率を促進する政府の取り組みや、環境規制の強化により、このセクター全体で高度な断熱ソリューションの使用が奨励されています。よりクリーンなエネルギーの推進と既存施設の近代化は、この地域における断熱材需要の増加にさらに貢献しています。

中国の石油・ガス用断熱材市場は予測期間中に大幅な成長が見込まれる 。アジア最大のエネルギー消費国である中国は、石油・ガス用断熱材の大きな需要を牽引しています。同国では、天然ガスなどのクリーンなエネルギー源への移行に向けた取り組みが進められており、LNGインフラやパイプラインの拡張に大規模な投資が行われています。エネルギー効率の向上、排出量の削減、老朽化した石油・ガス施設のアップグレードに注力する中国の姿勢は、過酷な運用条件に耐え、規制遵守をサポートする高性能断熱材に対するニーズの高まりと一致しています。

ヨーロッパの石油・ガス絶縁市場の動向

ヨーロッパでは、エネルギー効率と持続可能性への取り組みに後押しされ、石油・ガス用断熱材の需要が着実に伸びています。多くの国では、EUの厳格な環境基準に準拠するために老朽化したインフラを近代化しており、改修・改築活動の活発化につながっています。二酸化炭素排出量の削減が重視され、寒冷地では信頼性の高い断熱材が必要とされるため、石油・ガス施設のエネルギー性能と操業の安全性を維持するためには高度な断熱ソリューションが不可欠です。

ドイツの石油・ガス用断熱材市場はヨーロッパの主要産業拠点であり、「エネル ギーヴェンデ(Energiewende)」として知られる積極的なエネルギー転換 戦略により、石油・ガス用断熱材の需要が高まっています。同国は石炭と原子力を段階的に廃止し、移行燃料として天然ガスへの依存度を高めています。この移行は、既存のインフラの近代化と新しいガス輸入ターミナルの建設とともに、熱効率と環境コンプライアンスを高める断熱材への強い需要を生み出しています。

南米の石油・ガス絶縁市場の動向

中南米では、特にブラジルの沖合やアルゼンチン、メキシコなどの陸上での大規模な探査・生産活動に後押しされ、石油・ガス絶縁需要が着実に増加しています。ブラジルの深海プレソルト層やアルゼンチンのヴァカ・ムエルタ・シェール層は世界的な投資を誘致しており、断熱・遮音システムを必要とする新たなインフラ整備につながっています。さらに、各地域政府は、特に製油所や石油化学プラントにおいて、エネルギー効率の改善や国際的な安全・環境基準の遵守にますます力を入れています。多くの施設が近代化を必要とし、熱帯の湿度から高地の寒さまで、この地域の気候条件はさまざまであるため、耐久性に優れた高性能断熱ソリューションへの関心が高まっています。この進化する状況は、発展途上でありながら資源が豊富な市場での事業拡大を目指す断熱材プロバイダーに大きなチャンスをもたらします。

中東・アフリカの石油・ガス絶縁市場の動向

世界有数の石油・ガス埋蔵量を誇る中東・アフリカ地域は、断熱材市場の主要成長地域です。サウジアラビア、アラブ首長国連邦、カタールなどの国々は、新しい製油所、石油化学コンビナート、LNG輸出ターミナル、パイプラインシステムに多額の投資を行っています。中東の暑い砂漠気候は、熱暴露を管理し、エネルギー損失を防ぐために断熱材に対する高い需要を生み出しています。さらに、西アフリカや紅海などの地域では海洋開発が進んでおり、海洋環境に適した耐腐食性と難燃性を備えた断熱材の需要が生じています。エネルギーの多様化、操業の安全性、持続可能な実践に焦点を当て、多くの国が世界のエネルギー需要の増加に対応するため、既存施設のアップグレードや新規プロジェクトの開発を進めています。このダイナミックな成長は、政府の支援によるインフラ整備と相まって、この地域の高度な断熱技術に対する意欲を高めています。

主要石油・ガス絶縁企業の洞察

- 市場で事業を展開する主要企業には、ROCKWOOL A/SやCabot Corporationなどがあります。

- ROCKWOOL A/Sはストーンウール断熱ソリューションの世界的リーダーで、産業、商業、石油・ガス用途向けに耐火性、エネルギー効率、持続可能性に優れた製品を提供しています。同社の強固なポートフォリオは、高温および防音断熱システムに広く使用されています。

- キャボット・コーポレーションは、卓越した熱性能を発揮する高度なエアロゲル断熱製品で知られる特殊化学品および機能材料メーカーです。同社のエアロゲル・ソリューションは、省スペースで高効率な断熱が重要な石油・ガス事業で特に重宝されています。

イビデンとモルガン・アドバンスト・マテリアルズは、石油・ガス断熱産業における新興市場参入企業の一社です。

- イビデンはセラミックベースの断熱材と高性能材料で知られる日本のメーカー。イビデンは主に自動車と産業セクターを対象としています。石油・ガス分野では、同社の断熱製品は耐久性と過酷な条件への耐性が評価されています。

- モーガン・アドバンスト・マテリアルズは、エネルギー集約型産業向けの高温断熱材など、先端セラミックスと炭素材料を使用したエンジニアリング・ソリューションを専門としています。同社の断熱製品は、パイプライン、製油所、海洋環境における熱管理で信頼を得ています。

主な石油・ガス絶縁企業

石油・ガス絶縁市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを持ち、産業動向を左右しています。

-

- ROCKWOOL A/S

- Owens Corning. PAROC

- Knauf Insulation

- TECHNONICOL Group of companies

- Anco Products

- Aspen Aerogels, Inc.

- Cabot Corporation

- Morgan Advanced Materials

- NICHIAS Corporation

- Rath-Group

- IBIDEN

- Armacell

最近の動き

- 2024年12月、ROCKWOOL A/Sは、米国ミシシッピ州の工業用断熱製品の新生産ラインへの1億米ドルの投資を発表。

- 2024年9月、バローレック社は、Mattr社の子会社であるThermotite do Brasil Ltda社を1,750万米ドルで買収することを発表しました。Thermotite do Brasil Ltda社は、オフショア石油・ガス産業向けに断熱パイプコーティングサービスを提供する専門企業です。この買収は、バローレック社のプレミアム化戦略を支援し、統合された産業体制により産業のバリューチェーン全体におけるプレゼンスを強化し、特にオフショア、特に深海市場向けの技術的専門知識を向上させることが期待されます。

世界の石油・ガス絶縁市場のレポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の石油・ガス用断熱材市場レポートを製品、適用形態、用途、最終用途、地域に基づいてセグメント化しています。

- 製品の展望(売上高、百万米ドル、2018年〜2030年)

- ストーンウール

- ガラスウール

- CMS繊維

- ケイ酸カルシウム

- セルラーガラス

- エラストマーフォーム

- パーライト

- エアロゲル

- マイクロシリカ

- その他の製品

- 用途別展望(売上高、百万米ドル、2018年~2030年)

- スプレー断熱

- クラッディング/ラギング断熱

- 用途の展望(売上高、百万米ドル、2018~2030年)

- 新設構造

- 改修およびメンテナンス

- 最終用途の展望(売上高、百万米ドル、2018~2030年)

- 陸上

- オフショア

- 地域別展望(収益、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ポーランド

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- インドネシア

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合他社の洞察

第3章. 石油・ガス絶縁市場の変数、動向、範囲

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツールの分析 石油・ガス絶縁市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. 石油・ガス絶縁市場 製品の推定と動向分析

4.1. 主な要点

4.2. 製品動向分析と市場シェア、2024年および2030年

4.3. 石油・ガス用断熱材の世界市場:製品別、2018年〜2030年(百万米ドル)

4.4. ストーンウール

4.4.1. 石油・ガス用断熱材の市場推定と予測、ストーンウール別、2018年〜2030年 (百万米ドル)

4.5. ガラスウール

4.5.1. 石油・ガス用断熱材の市場推定と予測、グラスウール別、2018年〜2030年 (百万米ドル)

4.6. CMSファイバー

4.6.1. 石油・ガス用断熱材の市場推定と予測:CMS繊維別、2018年〜2030年(百万米ドル)

4.7. ケイ酸カルシウム

4.7.1. 石油・ガス用断熱材の市場推定と予測:ケイ酸カルシウム別、2018年~2030年(百万米ドル)

4.8. セルラーガラス

4.8.1. 石油・ガス用断熱材の市場推定と予測:セルラーガラス別、2018~2030年(百万米ドル)

4.9. エラストマーフォーム

4.9.1. エラストマーフォーム別の石油・ガス用断熱材市場の推定と予測、2018~2030年 (百万米ドル)

4.10. パーライト

4.10.1. 石油・ガス用断熱材の市場推定と予測、パーライト別、2018年~2030年 (百万米ドル)

4.11. エアロゲル

4.11.1. 石油・ガス用断熱材の市場推定と予測、エアロゲル別、2018~2030年 (百万米ドル)

4.12. マイクロシリカ

4.12.1. 石油・ガス用断熱材の市場推定と予測、マイクロシリカ別、2018年~2030年 (百万米ドル)

4.13. その他の製品

4.13.1. 石油・ガス用断熱材の市場推定と予測、その他の製品別、2018年~2030年 (百万米ドル)

第5章. 石油・ガス用断熱材市場 用途別推定と動向分析

5.1. 主要な要点

5.2. 用途別動向分析と市場シェア、2024年および2030年

5.3. 石油・ガス絶縁の世界市場:用途モード別、2018年〜2030年(百万米ドル)

5.4. スプレー断熱

5.4.1. 石油・ガス用断熱材の市場推定と予測、スプレー断熱材別、2018年~2030年 (百万米ドル)

5.5. 被覆/ラギング断熱材

5.5.1. 石油・ガス用断熱材の市場推定と予測:被覆/ラギング断熱材別 2018~2030 (百万米ドル)

第6章. 石油・ガス用断熱材市場 用途別推定と動向分析

6.1. 主要な要点

6.2. アプリケーション動向分析と市場シェア、2024年および2030年

6.3. 石油・ガス用断熱材の世界市場:用途別、2018年〜2030年(百万米ドル)

6.4. 新構造

6.4.1. 石油・ガス用断熱材の市場推定と予測、新構造別、2018年〜2030年 (百万米ドル)

6.5. 改修とメンテナンス

6.5.1. 石油・ガス用断熱材の市場推定と予測、改修・メンテナンス別、2018年~2030年 (百万米ドル)

第7章. 石油・ガス用断熱材市場 最終用途の推定と動向分析

7.1. 主要な要点

7.2. 最終用途の動向分析と市場シェア、2024年および2030年

7.3. 石油・ガス用断熱材の世界市場:最終用途別、2018年〜2030年(百万米ドル)

7.4. 陸上

7.4.1. 陸上別の石油・ガス絶縁市場の推定と予測、2018年~2030年 (百万米ドル)

7.5. オフショア

7.5.1. オフショア別石油・ガス絶縁材市場の推定と予測、2018~2030年 (百万米ドル)

第8章. 石油・ガス用断熱材の市場 地域別推定と動向分析

8.1. 主要な要点

8.2. 地域別市場シェア分析、2024年および2030年

8.3. 北米

8.3.1. 北米の石油・ガス絶縁市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.2. 北米の石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.3.3. 北米の石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.3.4. 北米の石油・ガス絶縁市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

8.3.5. 北米の石油・ガス用断熱材市場の推定と予測、最終用途別、2018年〜2030年 (百万米ドル)

8.3.6. 米国

8.3.6.1. 米国の石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.6.2. 米国の石油・ガス用断熱材市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

8.3.6.3. 米国の石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.3.6.4. 米国の石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.3.6.5. 米国の石油・ガス用断熱材市場の予測および用途別、2018年~2030年 (百万米ドル)

8.3.7. カナダ

8.3.7.1. カナダの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.7.2. カナダの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.3.7.3. カナダの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.3.7.4. カナダの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.3.7.5. カナダの石油・ガス用断熱材市場の予測および用途別、2018年~2030年 (百万米ドル)

8.3.8. メキシコ

8.3.8.1. メキシコの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.3.8.2. メキシコの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.3.8.3. メキシコの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.3.8.4. メキシコの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.3.8.5. メキシコの石油・ガス用断熱材市場の予測:最終用途別、2018年~2030年(USD Million)

8.4. ヨーロッパ

8.4.1. ヨーロッパの石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.4.2. ヨーロッパの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.4.3. ヨーロッパの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.4.4. ヨーロッパの石油・ガス用断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

8.4.5. ヨーロッパの石油・ガス用断熱材市場の推定と予測、最終用途別、2018年〜2030年 (百万米ドル)

8.4.6. ドイツ

8.4.6.1. ドイツの石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.4.6.2. ドイツの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.4.6.3. ドイツの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.4.6.4. ドイツの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.4.6.5. ドイツの石油・ガス用断熱材の市場推定と予測:最終用途別、2018年~2030年(USD Million)

8.4.7. イギリス

8.4.7.1. イギリスの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.7.2. イギリスの石油・ガス用断熱材市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

8.4.7.3. イギリスの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.4.7.4. イギリスの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.4.7.5. イギリスの石油・ガス用断熱材市場の推定と予測:最終用途別、2018年~2030年(USD Million)

8.4.8. フランス

8.4.8.1. フランスの石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.4.8.2. フランスの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.4.8.3. フランスの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.4.8.4. フランスの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.4.8.5. フランスの石油・ガス用断熱材市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

8.4.9. イタリア

8.4.9.1. イタリアの石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.4.9.2. イタリアの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.4.9.3. イタリアの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.4.9.4. イタリアの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.4.9.5. イタリアの石油・ガス用断熱材の市場推定と予測:最終用途別、2018年~2030年 (百万米ドル)

8.4.10. スペイン

8.4.10.1. スペインの石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.4.10.2. スペインの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.4.10.3. スペインの石油・ガス用断熱材市場の推定と予測:用途モード別、2018年〜2030年 (百万米ドル)

8.4.10.4. スペインの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.4.10.5. スペインの石油・ガス用断熱材の市場推定と予測:最終用途別、2018年~2030年(USD Million)

8.4.11. ポーランド

8.4.11.1. ポーランドの石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.4.11.2. ポーランドの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.4.11.3. ポーランドの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.4.11.4. ポーランドの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.4.11.5. ポーランドの石油・ガス用断熱材市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル)

8.4.12. 欧州

8.4.12.1. ロイユーの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.4.12.2. ロイユーの石油・ガス用断熱材市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

8.4.12.3. RoEUの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.4.12.4. ロイユーの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.4.12.5. ロイユーの石油・ガス用断熱材市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル)

8.5. アジア太平洋地域

8.5.1. アジア太平洋地域の石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.2. アジア太平洋地域の石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.5.3. アジア太平洋地域の石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.5.4. アジア太平洋地域の石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.5.5. アジア太平洋地域の石油・ガス用断熱材市場の予測および用途別、2018年~2030年 (百万米ドル)

8.5.6. 中国

8.5.6.1. 中国の石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.6.2. 中国の石油・ガス用断熱材市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

8.5.6.3. 中国の石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.5.6.4. 中国の石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.5.6.5. 中国の石油・ガス用断熱材市場の推定と予測:最終用途別、2018年〜2030年(百万米ドル)

8.5.7. インド

8.5.7.1. インドの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.7.2. インドの石油・ガス用断熱材市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

8.5.7.3. インドの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.5.7.4. インドの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.5.7.5. インドの石油・ガス用断熱材市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

8.5.8. 日本

8.5.8.1. 日本の石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.5.8.2. 日本の石油・ガス用断熱材市場の推定と予測、製品別、2018年~2030年 (百万米ドル)

8.5.8.3. 日本の石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.5.8.4. 日本の石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.5.8.5. 日本の石油・ガス用断熱材市場の予測:最終用途別、2018年~2030年(百万米ドル)

8.5.9. 韓国

8.5.9.1. 韓国の石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.9.2. 韓国の石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.5.9.3. 韓国の石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.5.9.4. 韓国の石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.5.9.5. 韓国の石油・ガス用断熱材市場の推定と予測:最終用途別、2018年~2030年(USD Million)

8.5.10. インドネシア

8.5.10.1. インドネシアの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.10.2. インドネシアの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.5.10.3. インドネシアの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.5.10.4. インドネシアの石油・ガス用断熱材市場の用途別推定と予測、2018年~2030年 (百万米ドル)

8.5.10.5. インドネシアの石油・ガス用断熱材市場の推定と予測、最終用途別、2018年~2030年 (百万米ドル)

8.5.11. ロアパック

8.5.11.1. ロアパックの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.5.11.2. ロアパックの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.5.11.3. ロアパックの石油・ガス用断熱材市場の推定と予測:用途モード別、2018年~2030年 (百万米ドル)

8.5.11.4. ロアパックの石油・ガス用断熱材市場の用途別推定と予測、2018年~2030年 (百万米ドル)

8.5.11.5. ロアパックの石油・ガス用断熱材市場の予測:最終用途別、2018年~2030年(百万米ドル)

8.6. 南米アメリカ

8.6.1. 南米の石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.2. 南米の石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.6.3. 南米の石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.6.4. 南米の石油・ガス用断熱材市場の推定と予測、用途別、2018年〜2030年 (百万米ドル)

8.6.5. 中南米の石油・ガス用断熱材市場の推定と予測、最終用途別、2018年〜2030年 (百万米ドル)

8.6.6. ブラジル

8.6.6.1. ブラジルの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.6.2. ブラジルの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.6.6.3. ブラジルの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年 – 2030年 (百万米ドル)

8.6.6.4. ブラジルの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.6.6.5. ブラジルの石油・ガス用断熱材市場の予測:最終用途別、2018年~2030年 (百万米ドル)

8.6.7. アルゼンチン

8.6.7.1. アルゼンチンの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.7.2. アルゼンチンの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.6.7.3. アルゼンチンの石油・ガス用断熱材市場の推定と予測:用途モード別 2018年~2030年 (百万米ドル)

8.6.7.4. アルゼンチンの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.6.7.5. アルゼンチンの石油・ガス用断熱材市場の推定と予測:最終用途別、2018年~2030年 (百万米ドル)

8.6.8. アルゼンチン

8.6.8.1. RoLAの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.6.8.2. RoLAの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.6.8.3. RoLAの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年-2030年 (百万米ドル)

8.6.8.4. RoLAの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.6.8.5.RoLAの石油・ガス絶縁市場の推定と予測:最終用途別、2018年~2030年(USD Million)

8.7. 中東・アフリカ

8.7.1. 中東・アフリカの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.2. 中東・アフリカの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.7.3. 中東・アフリカの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.7.4. 中東・アフリカの石油・ガス絶縁市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.7.5. 中東・アフリカの石油・ガス絶縁市場の予測:最終用途別、2018年~2030年(百万米ドル)

8.7.6. サウジアラビア

8.7.6.1. サウジアラビアの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.6.2. サウジアラビアの石油・ガス用断熱材の製品別市場推定と予測、2018年 – 2030年 (百万米ドル)

8.7.6.3. サウジアラビアの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年 – 2030年 (百万米ドル)

8.7.6.4. サウジアラビアの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.7.6.5. サウジアラビアの石油・ガス用断熱材市場の予測および用途別、2018年~2030年 (百万米ドル)

8.7.7. アラブ首長国連邦

8.7.7.1. UAEの石油・ガス用断熱材の市場推定と予測、2018年~2030年 (百万米ドル)

8.7.7.2. UAEの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.7.7.3. UAEの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年〜2030年 (百万米ドル)

8.7.7.4. UAEの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.7.7.5. UAEの石油・ガス用断熱材市場の推定と予測:最終用途別、2018年~2030年(USD Million)

8.7.8. カタール

8.7.8.1. カタールの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.8.2. カタールの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.7.8.3. カタールの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年~2030年 (百万米ドル)

8.7.8.4. カタールの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.7.8.5. カタールの石油・ガス用断熱材市場の予測・用途別:2018年~2030年 (百万米ドル)

8.7.9. 中東・アフリカ

8.7.9.1. ロメアの石油・ガス用断熱材市場の推定と予測、2018年~2030年 (百万米ドル)

8.7.9.2. ロメアの石油・ガス用断熱材の製品別市場推定と予測、2018年~2030年 (百万米ドル)

8.7.9.3. ロメアの石油・ガス用断熱材市場の推定と予測、用途モード別、2018年-2030年 (百万米ドル)

8.7.9.4. ロメアの石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年 (百万米ドル)

8.7.9.5. ロメアの石油・ガス用断熱材市場の予測および用途別、2018年~2030年 (百万米ドル)

第9章. サプライヤーインテリジェンス

9.1. クラルジッチマトリックス

9.2. エンゲージメントモデル

9.3. 交渉戦略

9.4. ソーシングのベストプラクティス

9.5. ベンダー選定基準

第10章. 競争環境

10.1. 主要プレーヤーと最近の動向、産業への影響

10.2. 競争の分類

10.3. 各社の市場ポジション分析

10.4. 企業ヒートマップ分析

10.5. 2024年戦略マッピング

10.6. 企業リスト

10.6.1. ロックウール

10.6.1.1. 会社概要

10.6.1.2. 業績

10.6.1.3. 製品種類のベンチマーク

10.6.1.4. 戦略的イニシアティブ

10.6.2. オーエンズコーニング パロック

10.6.2.1. 会社概要

10.6.2.2. 業績

10.6.2.3. 製品種類のベンチマーク

10.6.2.4. 戦略的イニシアティブ

10.6.3. クナウフ断熱材

10.6.3.1. 会社概要

10.6.3.2. 業績

10.6.3.3. 製品種類のベンチマーク

10.6.3.4. 戦略的イニシアティブ

10.6.4. テクノニコルグループ

10.6.4.1. 会社概要

10.6.4.2. 業績

10.6.4.3. 製品種類のベンチマーク

10.6.4.4. 戦略的イニシアティブ

10.6.5. アンコ製品

10.6.5.1. 会社概要

10.6.5.2. 業績

10.6.5.3. 製品種類のベンチマーク

10.6.5.4. 戦略的イニシアティブ

10.6.6. アスペンエアロゲル社

10.6.6.1. 会社概要

10.6.6.2. 業績

10.6.6.3. 製品種類のベンチマーク

10.6.6.4. 戦略的イニシアティブ

10.6.7. キャボットコーポレーション

10.6.7.1. 会社概要

10.6.7.2. 業績

10.6.7.3. 製品種類のベンチマーク

10.6.7.4. 戦略的イニシアティブ

10.6.8. モルガン・アドバンスト・マテリアルズ

10.6.8.1. 会社概要

10.6.8.2. 業績

10.6.8.3. 製品種類のベンチマーク

10.6.8.4. 戦略的イニシアティブ

10.6.9. ニチアス株式会社

10.6.9.1. 会社概要

10.6.9.2. 業績

10.6.9.3. 製品種類のベンチマーク

10.6.9.4. 戦略的イニシアティブ

10.6.10. ラスグループ

10.6.10.1. 会社概要

10.6.10.2. 業績

10.6.10.3. 製品種類のベンチマーク

10.6.10.4. 戦略的イニシアティブ

10.6.11. イビデン

10.6.11.1. 会社概要

10.6.11.2. 業績

10.6.11.3. 製品種類のベンチマーク

10.6.11.4. 戦略的イニシアティブ

10.6.12. アーマセル

10.6.12.1. 会社概要

10.6.12.2. 業績

10.6.12.3. 製品種類のベンチマーク

10.6.12.4. 戦略的イニシアティブ

表一覧

表1 石油・ガス用断熱材市場の推定と予測、製品別、2018年~2030年(キロトン)

表2 石油・ガス用断熱材市場の推定と予測:製品別、2018年~2030年(百万米ドル)

表3 石油・ガス用断熱材市場の推定と予測:用途モード別、2018年~2030年(キロトン)

表4 石油・ガス用断熱材市場の推定と予測:用途モード別、2018年~2030年(百万米ドル)

表5 石油・ガス用断熱材市場の推定と予測、用途別、2018年~2030年(キロトン)

表6 石油・ガス用断熱材市場の推定と予測:用途別、2018年~2030年(百万米ドル)

表7 石油・ガス用断熱材市場の見積もりと予測:最終用途別、2018年~2030年(キロトン)

表8 石油・ガス用断熱材市場の推定と予測:最終用途別、2018年~2030年(百万米ドル)

表9 最近の動向と影響分析(主要市場参入企業別

表10 企業ヒートマップ分析、2024年

図表一覧

図1 石油・ガス絶縁市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 市場展望

図7 セグメント別の展望

図8 競合の展望

図9 リネージ市場の展望、2024年(10億米ドル)

図10 バリューチェーン分析

図11 市場ダイナミクス

図12 市場促進要因の影響分析

図13 世界の天然ガス消費量、2018年~2023年(地金立方メートル)

図14 市場抑制要因分析

図15 産業分析 – PORTERS

図16 産業分析-SWOTによるPESTEL

図17 主要な要点

図18 製品 市場シェア、2024年および2030年

図 19 石油・ガス用断熱材のストーンウール市場の推定と予測、2018~2030 年 (キロトン) (USD Million)

図20 石油・ガス用断熱材におけるグラスウール市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図 21 石油・ガス用断熱材における CMS 繊維市場の推定と予測、2018~2030 年 (キロトン) (USD Million)

図22 石油・ガス用断熱材におけるケイ酸カルシウム市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図23 石油・ガス用断熱材におけるセルラーガラス市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図24 石油・ガス断熱材におけるエラストマーフォーム市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図25 石油・ガス断熱材におけるパーライト市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図26 石油・ガス断熱材におけるエアロゲル市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図27 石油・ガス断熱材におけるマイクロシリカ市場の予測、2018年~2030年 (キロトン) (百万米ドル)

図28 石油・ガス断熱材におけるその他の製品市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図29 主要な要点

図30 適用形態: 市場シェア、2024年および2030年

図31 石油・ガス用断熱材市場の推定と予測(スプレー断熱材別):2018~2030年(キロトン) (百万米ドル

図32 石油・ガス断熱材市場の推定と予測:被覆/ラギング断熱材別、2018~2030年(キロトン) (百万米ドル)

図33 主要な要点

図34 用途: 市場シェア、2024年および2030年

図 35 石油・ガス用断熱材市場の推定と予測(新設構造物向け):2018~2030 年(千トン) (百万米ドル

図36 改修・メンテナンス用石油・ガス断熱材市場の予測:2018~2030年(キロトン) (百万米ドル)

図 37 主要な要点

図38 最終用途: 市場シェア、2024年および2030年

図39 石油・ガス用断熱材市場の推定と予測:陸上別、2018~2030年(キロトン) (百万米ドル)

図40 石油・ガス用断熱材市場の予測:2018~2030年(海上)(キロトン)(百万米ドル

図41 地域別、2024年~2030年 (百万米ドル)

図42 地域市場: 主要課題

図43 地域別市場: 主要課題

図44 地域市場:主要課題 主要項目

図45 北米の石油・ガス用断熱材市場の予測:2018~2030年(キロトン) (百万米ドル)

図46 米国の石油・ガス用断熱材市場の予測:2018~2030年(キロトン) (百万米ドル)

図47 カナダの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図48 メキシコの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図49 ヨーロッパの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図50 イギリスの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図51 ドイツの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図52 フランスの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図53 スペインの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図54 イタリアの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図55 ポーランド石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図56 アジア太平洋地域の石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図57 中国の石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図 58 インドの石油・ガス用断熱材市場の推定と予測、2018~2030 年 (キロトン) (USD Million)

図59 日本の石油・ガス用断熱材市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図60 韓国の石油・ガス用断熱材市場の推定と予測、2018~2030年(キロトン) (百万米ドル)

図61 インドネシアの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図62 南米石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図63 ブラジル石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図64 アルゼンチン石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図65 中東・アフリカの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図66 サウジアラビアの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図67 UAE石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図68 カタールの石油・ガス用断熱材市場の推定と予測、2018~2030年 (キロトン) (百万米ドル)

図69 競合の分類

図70 各社の市場ポジション分析

図71 2024年の戦略マッピング

| ※参考情報 石油およびガス産業における断熱材は、温度管理やエネルギー効率の向上、設備の保護、作業環境の改善など、重要な役割を果たしています。これらの断熱材は、主に配管、タンク、ボイラー、発電機、その他の設備に使用されます。断熱材は、熱の伝導を抑え、必要な温度を維持することで、エネルギーロスを防ぎます。これによって、運転コストの削減と効率的なエネルギー使用が実現します。 断熱材にはさまざまな種類があり、それぞれ特性が異なります。一般的な材料としては、グラスウール、ロックウール、ポリウレタンフォーム、セルロース、エコロジー材料などがあります。グラスウールは、繊維状のガラスフィラメントから作られ、多くの産業分野で広く利用されています。高い耐熱性と柔軟性を持つため、複雑な形状の設備にも対応可能です。 ロックウールは、石灰岩やバジル石を高温で溶かし、繊維状にしたもので、優れた耐火性を持ち、高温環境中でも効果的に断熱を行います。ポリウレタンフォームは、軽量で高い断熱性能を持ち、狭いスペースに適した材料です。セルロースはリサイクル紙から作られたエコロジー素材として注目されており、環境に配慮した選択肢となります。 それぞれの断熱材は、特定の用途や環境に応じて選択されます。石油・ガス産業においては、特に加熱や冷却が頻繁に行われるため、耐久性や耐熱性が重要です。また、危険物を取り扱うため、炎に対する耐性も求められます。これらの要求に応じて、断熱材は適切に設計され、選定されます。 用途について具体的に考えると、石油およびガスの輸送パイプラインにおける断熱材は、熱損失を防ぐだけでなく、内容物の温度維持に寄与します。また、タンクの断熱は、貯蔵される液体やガスの温度変化を抑え、効率的なプロセス運転を支援します。加えて、ボイラーや発電機などの設備にも断熱が施され、エネルギーの浪費を防ぎ、全体的な効率性を向上させます。 断熱材に関連する技術としては、熱伝導率の測定技術、新しい素材の開発、断熱加工技術などが挙げられます。特に、熱伝導率は断熱材の性能を評価する指標となるため、正確な測定が重要です。また、改善された製造プロセスや新しい技術の導入により、断熱材の性能を高める努力も続けられています。 さらに、環境への配慮が高まる中、リサイクル可能な素材や低環境負荷を意識した製品開発が進んでいます。持続可能な資源の利用やエネルギー効率の向上が求められる中で、石油・ガス業界もその影響を受けています。これにより、断熱材の選定や使用方法にも変化が見られ、環境に優しい選択肢が増えてきています。 このように、石油・ガス用断熱材は、その種類や用途、関連技術において多様性を持ち、産業の効率性向上に寄与しています。今後も技術革新が進む中で、断熱材の性能や選択肢はさらに拡充していくでしょう。この分野はエネルギー管理や環境への影響を考慮しつつ、持続可能な方向へ進化することが期待されています。石油・ガス分野における断熱材の重要性はますます高まっており、それに伴った研究や開発が重要な課題となるでしょう。 |