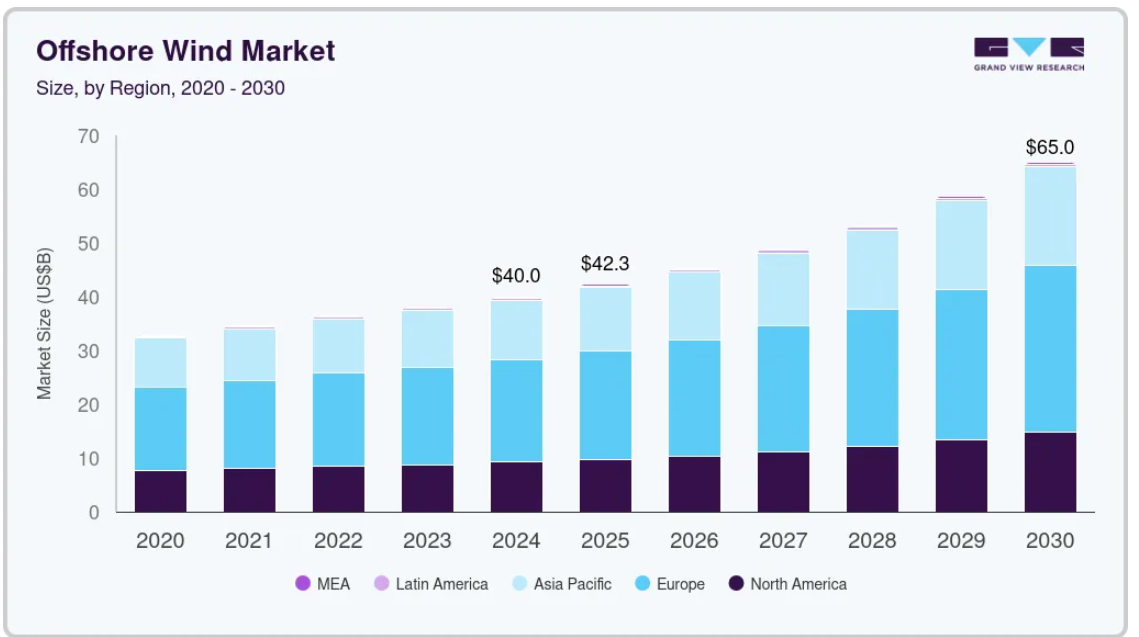

市場規模と予測

- 2024年の市場規模 399.7億米ドル

- 2030年予測市場規模 650億4,000万米ドル

- CAGR(2025-2030年): 8.9%

- ヨーロッパ 2024年の最大市場

政府機関や電力会社による二酸化炭素排出量削減への取り組みの高まりが、市場拡大を後押しする主な要因。米国の洋上風力産業は、近年大きな成長を遂げると予測されており、いくつかの要因がこの拡大を後押ししています。信頼性が高く、クリーンで手頃な価格の多様な電力供給に対するニーズの高まりにより、風力発電を含む産業が拡大していることが、同国の市場成長を後押しすると予想されます。例えば、米国大統領は、2030年までに30ギガワット時(GW)の洋上風力発電を導入するという大胆な計画を発表しました。この計画は、1,000万世帯に持続可能なエネルギーを供給するとともに、7万7,000人の雇用を支援し、サプライチェーン全体を通じて民間投資を促進するものです。

洋上風力発電は、クリーンなエネルギー源からより多くの電力を得ようとする大規模な人口集中地区にとって、実質的なクリーンエネルギー・ソリューションであり、コストを下げることでより手頃な価格になります。

米国エネルギー省のバイオエネルギー技術やその他の組織による介入の増加は、予測期間中に米国における洋上風力産業の成長を促進すると予測されています。 さらに、同国における洋上風力発電の広範な設置に対する障害を取り除くための技術の継続的な研究、開発、実証、展開の増加が、予測期間における市場の成長を促進すると考えられます。

推進要因、機会、阻害要因

世界の洋上風力産業は、二酸化炭素排出量を削減し、気候変動を緩和するために再生可能エネルギーを重視する傾向が強まっていることが主な要因です。ヨーロッパ、アジア、北米の各国政府は、ネットゼロ目標を達成するために洋上風力発電プロジェクトに多額の投資を行っています。例えば、欧州連合はグリーン・ディールの一環として、2050年までに洋上風力発電容量を300GWまで増やすことを目指しています。タービンの大型化や高効率化といった技術の進歩も、洋上風力の経済性を高め、メガワットあたりのコストを削減しています。さらに、洋上風力発電所は、陸上に比べて風速が高く安定しているため、エネルギー出力と効率が大幅に向上します。

洋上風力産業は、特に浮体式風力発電技術の拡大を通じて、多くの機会を提供しています。浮体式風力タービンは、風速が著しく高い深海への風力発電所の設置を可能にします。日本や米国のような国々は、この技術を活用するためのパイロット・プロジェクトに投資しています。さらに、企業が持続可能性の目標を達成するために、洋上風力発電プロジェクトに資金を供給するための新たな手段として、企業の電力購入契約(PPA)が台頭しています。また、洋上風力発電を利用したグリーン水素製造など、エネルギー貯蔵における革新的技術も、余剰エネルギーを貯蔵し、断続性の問題に対処する持続可能な方法を提供するものとして、注目を集めています。

大きな成長が見込まれるものの、洋上風力産業はいくつかの課題に直面しています。洋上タービンの設置には堅牢な基礎と特殊な船舶が必要なため、初期設備投資が高く、設置手順が複雑であることが大きな障害となっています。また、海洋生物への影響や水中騒音公害といった環境への懸念も、規制当局の承認を得る上での課題となっています。さらに、洋上風力発電所のメンテナンスは、過酷な海洋条件のためにコストがかさみ、機器の故障が頻発する可能性があります。さらに、グリッド接続の問題や新興国におけるインフラの不足が、市場の成長を妨げています。

容量に関する洞察

5MW以上のセグメントは、先進的な容量と低コストのため、2024年に43.69%の最大収益シェアで市場をリード。洋上風力発電をよりエネルギー効率が高く、経済的に持続可能なものにするため、定格出力が高いタービンの需要が高まっています。大規模な洋上風力発電プロジェクトは、規模の経済の恩恵を受け、メガワット時(MWh)あたりの発電量において費用対効果が高くなります。

3MWから5MWの洋上風力発電プロジェクトの拡大は、洋上風力産業の重要な要素です。3MWから5MWの洋上風力発電プロジェクトは、規模と柔軟性をうまく組み合わせたものです。多様な風況や水深に適応できるため、幅広い用途に利用できます。このような要因が、今後数年間、この分野の需要を押し上げると思われます。

設置に関する洞察

固定構造セグメントが、運用の容易さや費用対効果など様々な要因から、2024年には57.59%の最大収益シェアで市場をリード。 持続可能なエネルギー源への要望の高まりが産業拡大を促進する重要な原動力となっており、固定式構造物設置部門は今後数年間で大きな収益を生み出すと思われます。

風力タービンの技術進歩分野は、予測期間中に最も速いCAGRで成長すると予測されています。市場はクリーンエネルギーへのニーズの高まりによって拡大しており、固定構造物設置セグメントは、再生可能な目標を達成する上で、世界中のほとんどの国で重要な役割を果たすと思われます。

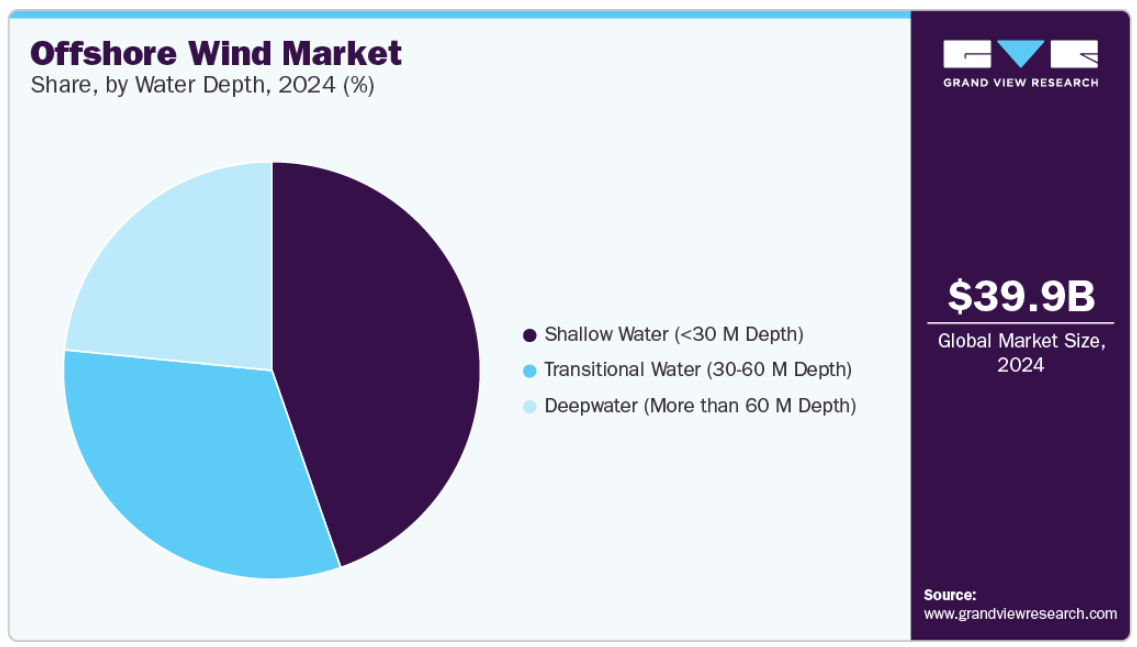

水深に関する洞察

浅瀬(水深30M未満)セグメントは、2024年に44.65%の最大収益シェアで市場をリード。水深が浅いほど厳しい天候が少なく、メンテナンスが容易なため、洋上風力発電所の設置に適しています。

さらに、浅瀬の設置は深海の設置よりも安価であるため、クリーンな電源からより多くの電力を調達しようとする大規模な人口集中地にとっては費用対効果の高い選択肢となります。再生可能エネルギーへの投資の増加に伴い、洋上風力産業は国際的に拡大すると予測されています。この要因は、浅瀬設置産業を後押しすると予想されます。

地域別洞察

北米の洋上風力発電市場は、パンデミック後の回復努力と持続可能性への関心の高まりが相まって、予測期間を通じて安定したCAGRで推移すると予想されます。支援政策、技術の進歩、クリーンエネルギーへの需要の高まりが組み合わさって、北米市場を後押ししています。インフレ削減法などの連邦政府のイニシアチブは、この分野を強化する税制優遇措置や資金提供プログラムを提供しています。

米国の洋上風力発電市場の動向

米国の洋上風力発電市場は、予測期間中に大きなCAGRで成長すると予測されています。また、米国の複数の州が意欲的な再生可能エネルギー目標を設定しており、洋上風力プロジェクトへの投資と開発がさらに活発化しています。より大型で効率的なタービンの開発などの技術革新は、洋上風力発電の実現可能性と費用対効果を高めています。これらの進歩により、より深い海域でより強力で信頼性の高い風力資源を利用できるようになり、洋上風力発電展開の可能性が拡大しています。

アジア太平洋地域の洋上風力市場動向

アジア太平洋地域の洋上風力発電市場は、様々な要因が重なり、力強い成長を遂げています。その最たるものは、再生可能エネルギー目標に対する地域政府の強いコミットメントです。中国、日本、韓国、台湾などの国々は、エネルギーミックスの多様化と二酸化炭素排出量の削減を目指して、洋上風力開発を促進する政策とインセンティブを実施しています。このような政策支援により、国内外の関係者から多額の投資が集まり、洋上風力プロジェクトの拡大に資する環境が醸成されています。

技術の進歩も市場を前進させています。より大型で効率的なタービンの開発など、タービン設計における革新は、洋上風力発電の実現可能性と費用対効果を高めています。さらに、この地域の広大な海岸線と良好な風況は、洋上風力発電所にとって理想的な環境を提供しています。支援的な政策、技術の進歩、自然の利点が組み合わさることで、アジア太平洋地域は世界の洋上風力産業における重要なプレーヤーとして位置づけられています。

ヨーロッパの洋上風力市場動向

ヨーロッパは、野心的な気候政策、技術進歩、地域協力に牽引され、2024年には47.71%の最大収益シェアを獲得し、洋上風力市場を支配。2023年に採択された欧州連合の再生可能エネルギー指令は、2030年までに再生可能エネルギーがエネルギーミックスの少なくとも42.5%を占めるという目標を設定しており、風力発電容量の大幅な増加が必要となっています。これを支援するため、欧州委員会は2023年10月に「欧州風力発電行動計画」を導入し、許認可プロセスの迅速化とオークション設計の強化によって風力エネルギー展開を合理化することを目指しています。さらに、North Seas Energy Cooperation(北海エネルギー協力)のような協力的なイニシアチブは、統合されたオフショアエネルギーグリッドを促進し、北ヨーロッパ全域の風力発電所をつないでエネルギー生産と配電を最適化します。

南米アメリカの洋上風力発電市場の動向

中南米の洋上風力発電市場は、良好な自然条件、政府による支援政策、再生可能エネルギーへの需要増加を背景に、大きく成長する見通しです。ブラジルやコロンビアのような国々は、その広大な海岸線と強力な風力資源を活用して洋上風力発電プロジェクトを開発し、最先端を走っています。例えばブラジルは、風力発電プロジェクトに海底領域を割り当てることを目的に、洋上エネルギーを規制するための立法手続きを開始しました。同時に、コロンビアは、洋上風力発電の取り組みに国際企業や地元企業から関心を集めています。こうした動きは、エネルギー源の多様化と二酸化炭素排出量の削減を目指す、より広範な国家戦略の一環です。

中東・アフリカ洋上風力発電市場の動向

中東・アフリカの洋上風力発電市場は、豊富な天然資源、戦略的な政策転換、技術の進歩が相まって勢いを増しています。サウジアラビア、アラブ首長国連邦(UAE)、オマーンなどの国々は、エネルギーポートフォリオを多様化し、化石燃料への依存を減らすために洋上風力発電プロジェクトを模索しています。紅海とアラビア湾に沿った広大な海岸線は風況に恵まれ、洋上風力発電の開発に理想的です。また、サウジアラビアのビジョン2030やUAEの再生可能エネルギー目標などのイニシアチブが、再生可能エネルギー投資を助長する環境を醸成しています。

洋上風力産業の主要企業

世界の洋上風力産業は、地域全体に主要産業が存在するため、競争が激しい市場です。これらの企業は比較的集中しており、買収、合併、提携とともに激しい競争を繰り広げています。

主要洋上風力発電企業

洋上風力発電市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- General Electric

- Vestas

- Shanghai Electric Wind Power Equipment Co.

- Siemens Gamesa

- Doosan Heavy Industries and Construction

- Hitachi

- Rockwell Automation

- Nordex SE

- Hyundai Motor Group

- Schneider Electric

- Zhejiang Windey Co.

- Taiyuan Heavy Industry Co.

最近の動向

例えば、2023年2月、シーメンス・ガメサは、ニューヨーク州に大規模なオフショア・ナセル製造施設を開発する計画を発表。この施設はコエマンス港に建設される予定。この施設は、地域社会に5億ドルを投資し、420人以上の直接雇用を創出する予定です。

世界の洋上風力発電市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。本調査のために、Grand View Research社は世界の洋上風力発電市場レポートを設置、容量、水深、地域に基づいてセグメント化しています:

- 設置の展望(容量、MW;売上高、10億米ドル、2018年〜2030年)

- 固定構造

- 浮体構造

- 容量の見通し(数量、MW;売上高、10億米ドル、2018年~2030年)

- 3MWまで

- 3 MW~5 MW

- 5MW以上

- 水深の見通し(数量、MW;収益、10億米ドル、2018年~2030年)

- 浅瀬(水深30M未満)

- 過渡的水深(水深30~60M)

- 深海(水深60M以上)

- 地域別見通し(発電量、MW;売上高、10億米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- オランダ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- マレーシア

- シンガポール

- タイ

- ベトナム

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 情報調達

1.1.1. 購入データベース

1.1.2. GVRの内部データベース

1.1.3. 二次情報源と第三者の視点

1.1.4. 一次調査

1.2. 情報分析とデータ分析モデル

1.3. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場インサイト

2.2. 市場展望

2.3. セグメント別の展望

2.4. 競合他社の見通し

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 原材料の動向

3.3. 生産能力の概要

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 産業の課題

3.6. 事業環境の分析 洋上風力市場

3.6.1. 産業分析 – ポーターのファイブフォース分析

3.6.1.1. サプライヤーの交渉力

3.6.1.2. バイヤーの交渉力

3.6.1.3. 競争上のライバル関係

3.6.1.4. 代替品の脅威

3.6.1.5. 新規参入の脅威

3.6.2. PESTEL分析

3.6.2.1. 政治的分析

3.6.2.2. 経済分析

3.6.2.3. 社会分析

3.6.2.4. キャパシティ分析

3.6.2.5. 環境分析

3.6.2.6. 法的分析

3.7. 東欧の地政学的意味合いの概要

第4章. 洋上風力発電市場 導入量推定と動向分析

4.1. 定義と範囲

4.2. 設置の動きと市場シェア分析、2024年と2030年

4.2.1. 固定構造

4.2.1.1. 固定構造における洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

4.2.2. 浮体構造

4.2.2.1. 浮体式構造における洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

第5章. 洋上風力発電市場 容量推計と動向分析

5.1. 定義と範囲

5.2. 2024年および2030年の発電容量動向と市場シェア分析

5.2.1. 3MWまで

5.2.1.1. 3MWまでの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

5.2.2. 3MW~5MW

5.2.2.1. 3MW〜5MWの洋上風力発電市場の予測および予測:2018年〜2030年(MW) (億米ドル)

5.2.3. 5MW以上

5.2.3.1. 5MW以上の洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

第6章. 洋上風力発電市場 水深容量の推定と動向分析

6.1. 定義と範囲

6.2. 水深の動きと市場シェア分析、2024年と2030年

6.2.1. 浅瀬(水深30M未満)

6.2.1.1. 浅海域(水深30M未満)における洋上風力発電市場の予測および予測、2018年~2030年(MW) (億米ドル)

6.2.2. 過渡期水域(水深30~60M)

6.2.2.1. 洋上風力発電市場の推定と予測、遷移水域(水深30~60M)、2018~2030年(MW) (億米ドル)

6.2.3. 深海(水深60M以上)

6.2.3.1. 深海(水深60M以上)における洋上風力発電市場の推定と予測、2018~2030年(MW) (億米ドル)

第7章. 洋上風力発電市場 地域別推計と動向分析

7.1. 地域別動向と市場シェア分析、2024年・2030年

7.2. 北米

7.2.1. 北米の洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.2.1.1. 米国の洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.2.1.2. カナダの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.2.1.3. メキシコ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.3.1.1. ドイツの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.3.1.2. イギリスの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.3.1.3. フランスの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.3.1.4. イタリアの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.3.1.5. スペインの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.3.1.6. オランダ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

7.4.1.1. 中国洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.2. インド洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.3. 日本 インド洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.4. 韓国の洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.5. オーストラリアの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.6. マレーシア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.7. シンガポールの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.8. タイの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.4.1.9. ベトナムの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.5. 南米アメリカ

7.5.1. 南米の洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.5.2. ブラジル洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.5.3. アルゼンチン洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.6.2. サウジアラビアの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.6.3. UAEの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

7.6.4. 南アフリカの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

第8章. 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業分類

8.3. 参加企業の概要

8.4. 財務実績

8.5. 製品ベンチマーク

8.5.1. ゼネラル・エレクトリック

8.5.2. ヴェスタス

8.5.3. 上海電気風力発電設備有限公司

8.5.4. シーメンス・ガメサ

8.5.5. 斗山重工業建設

8.5.6. 日立

8.5.7. ロックウェル・オートメーション

8.5.8. ノルデックスSE

8.5.9. 現代自動車グループ

8.5.10. シュナイダーエレクトリック

8.5.11. 浙江ウィンディ

8.5.12. 太原重工業有限公司

8.6. 企業の市場ポジショニング

8.7. 企業市場シェア分析、2022年

8.8. 企業ヒートマップ分析

8.9. 戦略マッピング

8.9.1. 事業拡大

8.9.2. 合併と買収

8.9.3. 提携

8.9.4. 新製品の上市

8.9.5. 研究開発

表一覧

表1 略語一覧

表2 洋上風力燃料分類

表3 洋上風力発電市場の推計と予測(固定構造別、2018~2030年)(MW)(億米ドル

表4 洋上風力発電市場の推定と予測、浮体構造別、2018年〜2030年(MW) (億米ドル)

表5 洋上風力発電市場の推定と予測:3MWまで(MW)別、2018年〜2030年(億米ドル)

表6 洋上風力発電市場の推定と予測:3MW〜5MW別、2018年〜2030年(MW) (億米ドル)

表7 洋上風力発電市場の推定と予測:5MW以上(MW)別、2018年~2030年(億米ドル)

表8 浅海域(水深30M未満)別オフショア風力発電市場の推定と予測:2018年〜2030年(MW) (億米ドル)

表9 洋上風力発電市場の推定と予測:過渡期水深(水深30~60M)別、2018~2030年(MW) (億米ドル)

表10 深海(水深60M以上)別オフショア風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表11 洋上風力発電市場の推定と予測:地域輸送機別、2018年〜2030年(MW) (億米ドル)

表12 北米洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表13 北米洋上風力発電市場の見積もりと予測:2018年〜2030年(MW)(億米ドル)

表14 北米洋上風力発電市場の予測・規模別、2018年~2030年(MW) (億米ドル)

表15 北米洋上風力発電市場の水深別推計と予測:2018年~2030年(MW) (億米ドル)

表16 米国洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表17 米国の洋上風力発電市場の設置量別推計と予測、2018年~2030年(MW) (億米ドル)

表18 米国の洋上風力発電市場の推計と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表19 米国の洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表20 カナダ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表21 カナダの洋上風力発電市場の推定と予測:2018年~2030年(MW)(億米ドル)

表22 カナダ洋上風力発電市場の推定と予測、容量別、2018年〜2030年(MW) (億米ドル)

表23 カナダ洋上風力発電市場の推計と予測、水深別、2018年~2030年(MW) (億米ドル)

表24 メキシコ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表25 メキシコ洋上風力発電市場の推定と予測:2018年〜2030年(設置量別

表26 メキシコ洋上風力発電市場の推計と予測:2018年~2030年(MW)容量別 (億米ドル)

表27 メキシコ洋上風力発電市場の推計と予測:水深別(MW)、2018年〜2030年(億米ドル)

表28 ヨーロッパの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表29 ヨーロッパの洋上風力発電市場の推定と予測、設置量別、2018年~2030年(MW) (億米ドル)

表30 ヨーロッパの洋上風力発電市場の推定と予測、容量別、2018年~2030年(MW) (億米ドル)

表31 ヨーロッパの洋上風力発電市場の推計と予測:水深別、2018年~2030年(MW) (億米ドル)

表32 ドイツ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表33 ドイツの洋上風力発電市場の推定と予測:2018年~2030年(MW)(億米ドル)

表34 ドイツ洋上風力発電市場の推定と予測、容量別、2018年~2030年(MW) (億米ドル)

表35 ドイツ洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表36 フランス洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表37 フランスの洋上風力発電市場の推定と予測:設置量別(MW)、2018年~2030年(億米ドル)

表38 フランス洋上風力発電市場の推定と予測:2018年~2030年(MW)容量別 (億米ドル)

表39 フランス洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表40 英国洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表41 英国洋上風力発電市場の推定と予測:2018年~2030年(MW)(億米ドル)

表42 英国洋上風力発電市場の推定と予測:2018年~2030年(MW)容量別 (億米ドル)

表43 英国洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表44 イタリア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表45 イタリアの洋上風力発電市場の推定と予測:2018年~2030年(設置容量別)(MW) (億米ドル)

表46 イタリア洋上風力発電市場の推定と予測:2018年〜2030年(MW)容量別 (億米ドル)

表47 イタリア洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表48 スペイン洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表49 スペインの洋上風力発電市場の推定と予測:設置量別(MW)、2018年~2030年(億米ドル)

表50 スペインの洋上風力発電市場の推定と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表51 スペインの洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表52 オランダ洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表53 オランダ洋上風力発電市場の推計と予測:2018年~2030年(MW)(億米ドル)

表54 オランダ洋上風力発電市場の推計と予測:容量別(MW)、2018年~2030年(億米ドル)

表55 オランダ洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表56 アジア太平洋地域の洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表57 アジア太平洋地域の洋上風力発電市場の見積もりと予測、設置量別、2018年~2030年(MW) (億米ドル)

表58 アジア太平洋地域の洋上風力発電市場の見積もりと予測:発電容量別(MW)、2018年~2030年(億米ドル)

表59 アジア太平洋地域の洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表60 中国洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表61 中国洋上風力発電市場の推定と予測:2018年~2030年(設置量別)(MW) (億米ドル)

表62 中国洋上風力発電市場の推計と予測:2018年~2030年(MW)容量別 (億米ドル)

表63 中国洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表64 インド洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表65 インド洋上風力発電市場の推定と予測:設置量別(MW)、2018年~2030年(億米ドル)

表66 インド洋上風力発電市場の推定と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表67 インド洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表68 日本の洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表69 日本の洋上風力発電市場の推定と予測:2018年~2030年(MW)(億米ドル)

表70 日本の洋上風力発電市場の推計と予測、容量別、2018年~2030年(MW) (億米ドル)

表71 日本の洋上風力発電市場の推計と予測、水深別、2018年~2030年(MW) (億米ドル)

表72 韓国洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表73 韓国洋上風力発電市場の推計と予測:2018年~2030年(MW)(億米ドル)

表74 韓国洋上風力発電市場の推定と予測:2018年~2030年(MW) (億米ドル)

表75 韓国洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表76 オーストラリア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表77 オーストラリアの洋上風力発電市場の推定と予測:2018年~2030年(MW)(億米ドル)

表78 オーストラリアの洋上風力発電市場の推定と予測:2018年~2030年(MW)容量別 (億米ドル)

表79 オーストラリアの洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表80 マレーシア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表81 マレーシアの洋上風力発電市場の予測:2018年~2030年(MW)(億米ドル)

表82 マレーシア洋上風力発電市場の推定と予測:2018年~2030年(MW)容量別 (億米ドル)

表83 マレーシア洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表84 シンガポール洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表85 シンガポールの洋上風力発電市場の見積もりと予測:2018年~2030年(MW) (億米ドル)

表86 シンガポールの洋上風力発電市場の推定と予測:2018年~2030年(MW) (億米ドル)

表87 シンガポール洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表88 タイ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表89 タイの洋上風力発電市場の推定と予測:2018年~2030年(設置容量別)(MW) (億米ドル)

表90 タイの洋上風力発電市場の推定と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表91 タイの洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表92 ベトナム洋上風力発電市場の推計と予測、2018年~2030年(USD Billion)

表93 ベトナムの洋上風力発電市場の見積もりと予測:設置量別(MW)、2018年~2030年(億米ドル)

表94 ベトナム洋上風力発電市場の推計と予測:2018年~2030年(MW)容量別 (億米ドル)

表95 ベトナム洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表96 中南米洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表97 中南米洋上風力発電市場の設置量別推計と予測、2018年~2030年(MW) (億米ドル)

表98 中南米洋上風力発電市場の予測・容量別、2018年~2030年(MW) (億米ドル)

表99 中南米洋上風力発電市場の水深別推計と予測:2018年~2030年(MW) (億米ドル)

表100 ブラジル洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表101 ブラジル洋上風力発電市場の推定と予測:2018年~2030年(設置量別)(MW) (億米ドル)

表102 ブラジル洋上風力発電市場の推定と予測:2018年~2030年(MW)容量別 (億米ドル)

表103 ブラジル洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表104 アルゼンチン洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表105 アルゼンチンの洋上風力発電市場の推定と予測:設置量別(MW)、2018年~2030年(億米ドル)

表106 アルゼンチンの洋上風力発電市場の推定と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表107 アルゼンチン洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表108 中東・アフリカ洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表109 中東・アフリカ洋上風力発電市場の見積もりと予測:2018年~2030年(MW)(億米ドル)

表110 中東・アフリカ洋上風力発電市場の推計と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表111 中東・アフリカ洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表112 サウジアラビアの洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表113 サウジアラビアの洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表114 サウジアラビアの洋上風力発電市場の推計と予測:容量別(MW)、2018年~2030年(億米ドル)

表115 サウジアラビアの洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表116 UAE洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

表117 UAE洋上風力発電市場の見積もりと予測:2018年~2030年(MW)(億米ドル)

表118 UAE洋上風力発電市場の推計と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表119 UAE洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

表120 南アフリカの洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

表121 南アフリカの洋上風力発電市場の推計と予測:2018年~2030年(MW)(億米ドル)

表122 南アフリカの洋上風力発電市場の推定と予測:設備容量別(MW)、2018年~2030年(億米ドル)

表123 南アフリカの洋上風力発電市場の推計と予測:水深別(MW)、2018年~2030年(億米ドル)

図表一覧

図1 洋上風力発電市場のセグメンテーション

図2 情報調達

図3 データ分析モデル

図4 市場の策定と検証

図5 データの検証と公開

図6 2022年の市場スナップショット

図7 セグメント別スナップショット

図8 競争環境スナップショット

図9 2022年の洋上風力発電市場(MW)(億米ドル)

図10 洋上風力発電市場:普及率と成長見通しマッピング

図11 洋上風力発電市場:産業バリューチェーン分析

図12 洋上風力発電市場のダイナミクス

図13 材料カーボンフットプリント(ポリマー1kg当たりのCO2排出量)

図14 洋上風力発電市場 ポーターの分析

図15 洋上風力発電市場 PESTEL分析

図16 洋上風力発電市場:設備別 主要なポイント

図17 洋上風力発電市場:設備別: 2024年と2030年の収益市場シェア

図18 洋上風力発電市場:発電容量別: 主要課題

図19 洋上風力発電市場:発電容量別: 2024年および2030年の収益市場シェア

図20 洋上風力発電市場:航空タイプ別: 主要課題

図21 洋上風力発電市場:航空タイプ別: 2024年および2030年の収益市場シェア

図22 固定構造市場の予測:2018年~2030年(MW) (億米ドル)

図23 浮体式構造物市場の推定と予測、2018年~2030年(MW) (億米ドル)

図24 3MW未満市場の推定と予測、2018年~2030年(MW) (億米ドル)

図25 3MW~5MW市場の予測・予想、2018年~2030年(MW) (億米ドル)

図26 5MW以上市場の推定と予測、2018年~2030年(MW)(億米ドル)

図27 浅海域(水深30M未満)市場の推定と予測、2018年~2030年(MW) (億米ドル)

図28 移行水域(水深30~60M)市場の推定と予測、2018~2030年(MW) (億米ドル)

図29 深海(水深60M以上)市場の推定と予測、2018年~2030年(MW)(10億米ドル)

図30 洋上風力発電市場の地域別収益、2024年および2030年(MW) (億米ドル)

図31 地域別市場 地域の展望

図32 地域市場 主なポイント

図. 33 北米洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

図34 米国洋上風力発電市場の予測:2018年~2030年(MW) (億米ドル)

図35 カナダ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図36 メキシコ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図37 ヨーロッパ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図38 ドイツ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図39 英国洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図40 フランス洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図41 イタリア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図42 スペイン洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図43 オランダ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図44 アジア太平洋地域の洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図45 中国洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図46 インド洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図47 日本洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図48 韓国洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図49 オーストラリア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図50 マレーシア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図. 51 シンガポール洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図52 タイ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図53 ベトナム洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図54 中南米洋上風力発電市場の推定と予測、2018年~(MW) (億米ドル)

図55 ブラジル洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図56 アルゼンチン洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図57 中東・アフリカ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図58 サウジアラビア洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図59 UAE洋上風力発電市場の推計と予測、2018年~2030年(MW) (億米ドル)

図60 南アフリカ洋上風力発電市場の推定と予測、2018年~2030年(MW) (億米ドル)

図61 主要企業の分類

図62 戦略的枠組み

| ※参考情報 洋上風力発電は、海上に設置された風力タービンを利用して電力を生成する再生可能エネルギーの一種です。この技術は、風が安定して強い海上の特性を活かし、陸上では得られにくい大規模な電力供給を可能にします。洋上風力発電は、地球温暖化対策やエネルギーの脱炭素化を推進するための重要な手段として注目されています。 洋上風力発電の種類には、主に固定式と浮体式があります。固定式は、海底に直接固定されるタイプで、比較的浅い海域に適しています。一方、浮体式は、深い海域でも設置可能で、風力タービンが浮いているため、機動性が高いのが特徴です。浮体式は、国土の制約がある地域や、漁場と並存する必要がある場合に有利です。これらの技術は、海洋の地質条件や水深の違いに応じて選択されます。 洋上風力発電の用途は主に電力供給です。大規模な風力発電所が建設されることで、地域の電力需要を賄うことができ、クリーンエネルギーの供給が可能になります。また、洋上風力発電は、エネルギーの安定供給や電力網の安定化にも寄与します。発電した電力は、専用の送電線を通じて陸上の電力網に接続され、家庭や企業に供給されます。 洋上風力発電に関連する技術には、風力タービンの技術、発電機の技術、そして電力送電技術があります。風力タービンは、風を受けて回転し、その回転エネルギーを電気エネルギーに変換する装置です。最近では、より高出力のタービンが開発されており、これにより発電効率が向上しています。特に、大型のブレードを持つタービンが増えており、これにより風の捕捉能力が向上しています。 発電機は、風力タービンから得られた機械エネルギーを電気に変える役割を果たします。一般的に使用されるのは、同期発電機や誘導発電機ですが、洋上風力発電所では高い効率と信頼性が求められるため、最新の技術を用いた発電機が採用されています。 電力送電技術には、特に高圧直流送電(HVDC)が注目されています。これは、洋上風力発電所から陸上へ遠距離で電力を効率的に送るための技術であり、電力ロスを大幅に削減することができます。自然条件に対する耐久性が求められるため、特に防水性や耐腐食性が優れた素材が使用されることが一般的です。 洋上風力発電のメリットは多岐にわたります。まず、再生可能エネルギー源であるため、化石燃料に依存せず、二酸化炭素の排出を抑えることができます。また、広大な海域を利用できるため、発電量が大きく、季節や時間に左右されにくいという利点があります。さらに、風力発電所の設置は地域経済の活性化や新たな雇用創出にも寄与します。 一方で、洋上風力発電には課題も存在します。特に建設コストが高く、運用やメンテナンスのための技術やノウハウが必要です。また、風力タービンの設置が漁業や船舶運航に悪影響を及ぼす可能性があるため、規制や調整が求められます。海洋環境への影響についても評価が必要であり、生態系への配慮が大切です。 このように、洋上風力発電はクリーンで持続可能なエネルギー供給の方法として重要な位置を占めています。国や地域によっては積極的な導入が進んでおり、さらなる技術革新が期待されています。洋上風力発電の将来的な発展は、持続可能な社会の実現に向けた大きな一歩となるでしょう。 |