遺伝性疾患(がん、心血管疾患、遺伝性疾患など)の世界的な負担が増加する中、高度な診断ツールへの需要が急増しています。さらに、ヌクレオチドのテクノロジーへの統合、特に次世代シーケンシング(NGS)とPCRは、分子診断を革命的に変革し、市場成長を促進するとともに、医療と研究分野における応用範囲を拡大しています。

農業バイオテクノロジーの需要拡大とバイオテクノロジーおよび医療分野への投資増加が、ヌクレオチド産業の成長を加速すると予測されています。ヌクレオチドは、収量、耐性、栄養価の向上を目的とした遺伝子組み換え作物の開発において重要な役割を果たしています。医療分野では、遺伝子療法、診断、パーソナライズド医療の進展が、ヌクレオチドの需要をさらに拡大しています。食料安全保障と医療分野のグローバルな課題に対応するため、バイオテクノロジーと医療分野への投資が増加する中、市場は堅調な成長を遂げ、イノベーションを促進し、産業横断的な応用を拡大していく見込みです。

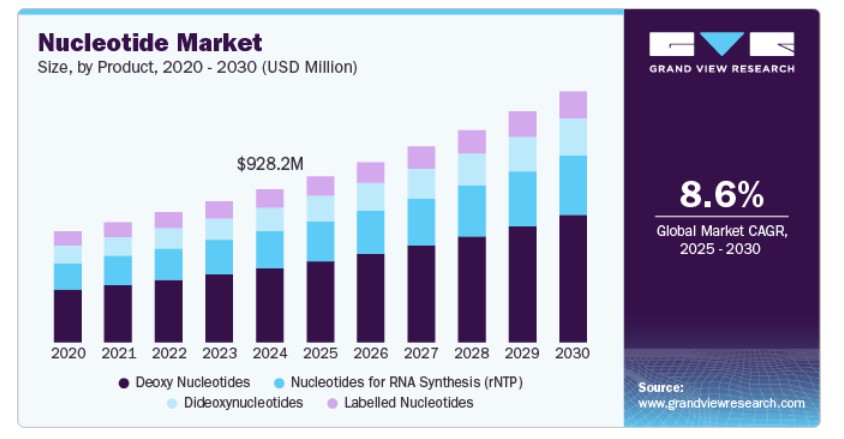

製品動向

デオキシヌクレオチドセグメントは、2024年に48.4%の最大の売上高シェアを占め、市場を支配しています。これは、DNA合成と遺伝子研究におけるその重要な役割に起因しています。DNAの必須構成要素として、デオキシヌクレオチドはPCR(ポリメラーゼ連鎖反応)、遺伝子シーケンシング、分子診断などの応用において不可欠です。バイオテクノロジー分野での広範な利用と、ゲノミクスとパーソナライズド医療の進展が需要を後押ししています。さらに、遺伝性疾患の急増と遺伝子療法への注目が高まっていることが、デオキシヌクレオチドの応用拡大をさらに後押しし、市場支配力を強化しています。

RNA合成用ヌクレオチド(rNTP)セグメントは、RNA合成とバイオテクノロジーの進展における重要な役割から、2025年から2030年にかけて年平均成長率(CAGR)8.1%で最も急速に成長するセグメントとして浮上すると予測されています。mRNAワクチンや遺伝子編集技術を含むRNAベースの療法が拡大する中、高品質なrNTPの需要が急増しています。これらのヌクレオチドは、治療用、診断用、研究用のRNA生産に不可欠です。RNA関連研究と臨床試験への大規模な投資により、rNTPセグメントは急速な成長を遂げ、ヌクレオチド市場全体の拡大を牽引すると予想されます。

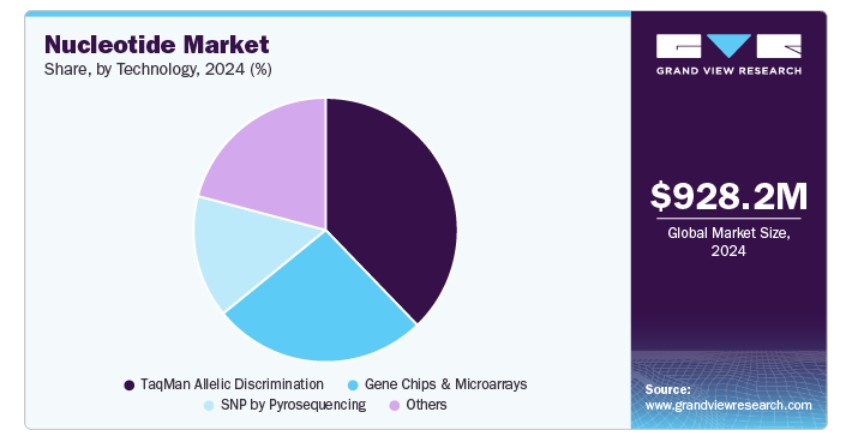

技術動向

TaqManアレル型識別セグメントは、2024年に37.8%の最大の売上高シェアを獲得しました。これは、遺伝子型解析、遺伝学研究、診断分野での広範な応用が要因です。TaqManアッセイは、特異的なプライマーとプローブを使用し、遺伝的変異やアレル型の違いを高い精度で検出可能です。この技術は、疾患の感受性検査、パーソナライズド医療、薬物遺伝学など幅広い分野で活用されています。PCRベースのアッセイにおける信頼性、精度、および使いやすさにより、研究者や臨床医の優先選択肢となり、市場でのリーダー地位を確立しています。

遺伝子チップ&マイクロアレイセグメントは、高スループットゲノム解析における応用拡大を背景に、予測期間中に最も急速に成長するセグメントとして注目され、8.4%のCAGRで成長すると予測されています。これらの技術は、数千の遺伝子を同時に解析する能力を有し、大規模な遺伝子発現プロファイリング、変異検出、疾患研究を可能にします。個人化医療とゲノム研究の進展に伴い、診断、薬物開発、疾患研究における遺伝子チップとマイクロアレイの需要が増加しています。包括的で正確なデータを提供できる点が、このセグメントをヌクレオチド市場における大幅な成長に導いています。

アプリケーションインサイト

診断研究セグメントは、2024年に41.2%の最大の売上シェアを獲得しました。これは、高度な分子診断技術への需要の急増が要因です。ヌクレオチドはDNAシーケンシング、遺伝子検査、診断ツールにおいて不可欠であり、より迅速で正確な疾患検出を可能にします。遺伝性疾患、がん、感染症の有病率の急増が、ヌクレオチドベースの診断ソリューションの採用を促進しています。さらに、次世代シーケンシング技術の発展とそのパーソナライズド医療への統合が、このセグメントの成長をさらに加速させ、市場での地位を確立しています。

製薬セグメントは、遺伝子療法、RNAベースの治療法、パーソナライズド医療など、革新的な療法の需要拡大を背景に、2025年から2030年にかけて年平均成長率(CAGR)10.1%で最も急速に成長するセグメントとして注目されています。ヌクレオチドは医薬品開発において不可欠であり、遺伝性疾患や複雑な疾患を対象とした標的療法の創出を可能にします。CRISPR技術とRNA干渉の進展は、このセグメントの拡大をさらに促進しています。製薬企業がゲノムベースのソリューションに注力する中、医薬品発見、開発、製造におけるヌクレオチドの需要は、今後数年間で大幅な成長を遂げる見込みです。

地域別動向

北米のヌクレオチド市場は、2024年に38.9%の最大の市場シェアを占めました。これは、遺伝子療法の進展と遺伝子検査の需要拡大が要因です。遺伝性疾患や特定の癌に対する遺伝子療法は、治療開発の精度を確保するためにヌクレオチドに依存しています。さらに、個人化医療、疾患予防、早期発見のための遺伝子検査の普及が市場需要を後押ししています。医療システムがパーソナライズド医療と精密医療を優先する中、正確な遺伝子解析とシーケンシング技術への需要が拡大し、北米のヌクレオチド市場成長をさらに後押ししています。

米国ヌクレオチド市場動向

規制当局の遺伝子療法への支援強化と遺伝子編集技術の需要拡大が、米国のヌクレオチド産業を形作っています。規制承認とガイドラインは遺伝子療法の開発と商業化を加速させ、CRISPRなどの遺伝子編集技術は精密医療を変革しています。これらの技術が遺伝性疾患の治療で広く受け入れられるにつれ、遺伝子編集と療法の基盤となるヌクレオチドの需要が拡大し、バイオテクノロジー業界の市場成長とイノベーションを促進すると予想されます。

健康意識の高まりとDNAシーケンスの拡大が、カナダヌクレオチド市場の規模を拡大させる見込みです。個人向け医療ソリューションの需要増加に伴い、遺伝子検査と診断の需要が拡大しており、これらはヌクレオチドに大きく依存しています。さらに、DNAシーケンス技術の進歩により、遺伝子解析がよりアクセスしやすく、手頃な価格になっており、研究、診断、薬物開発における利用がさらに拡大しています。カナダで精密医療と遺伝子療法への注目が高まる中、ヌクレオチド産業は今後数年間で大幅な成長が見込まれています。

ヨーロッパのヌクレオチド市場動向

ヨーロッパのヌクレオチド市場は、2025年から2030年にかけて8.4%の最も高い年平均成長率(CAGR)で拡大すると予測されています。これは、がん治療への注目と、AIとバイオインフォマティクスをヌクレオチドシーケンス手法と統合する動きが後押ししています。ゲノムシーケンス技術の進展により、より正確ながん診断と標的療法が可能になり、治療成果が向上しています。さらに、AIとバイオインフォマティクスの導入により、遺伝子のデータ分析がより迅速かつ正確に行えるようになり、新薬開発と個人に合わせた治療法の開発が加速しています。この技術とがん研究のシナジーは、ヨーロッパ全体でヌクレオチドベースのイノベーションの需要を後押しし、市場成長を促進すると予測されています。

個人に合わせた医療と精密医療への移行が進み、CRISPRや遺伝子編集技術の採用が拡大する中で、イギリスのヌクレオチド産業は成長が見込まれています。遺伝子プロファイルに基づいて治療を最適化するパーソナライズド医療は、診断、薬物開発、標的療法においてヌクレオチドに大きく依存しています。CRISPRを含む遺伝子編集技術の広範な採用は、遺伝学研究と治療応用におけるヌクレオチドの需要をさらに後押ししています。これらの進歩が継続的に進化する中、正確で効率的なヌクレオチドソリューションの需要は、イギリスにおける市場成長を大幅に促進する見込みです。

mRNA技術の利用拡大とバイオ製造の拡大が、ドイツの市場拡大を牽引すると予想されています。mRNAベースの療法、特にワクチン開発において、mRNA技術は大きな勢いを獲得し、薬物製造におけるヌクレオチドの需要を増加させています。さらに、バイオテクノロジーの進展を支えるドイツのバイオ製造セクターの拡大は、ヌクレオチドベースの治療薬の大量生産を促進しています。製薬企業がmRNAの研究と生産を拡大するに伴い、高品質なヌクレオチドの需要は継続的に増加し、同国の市場成長を後押しするでしょう。

アジア太平洋地域ヌクレオチド市場動向

バイオテクノロジーの革新と製薬業界の急速な拡大が、アジア太平洋地域のヌクレオチド市場成長を牽引すると予測されています。遺伝子療法、CRISPR技術、RNAベースの治療法における画期的な進展は、医薬品開発と精密医療におけるヌクレオチドの応用可能性を拡大しています。地域内の製薬業界は、標的療法、がん治療、遺伝子研究においてヌクレオチドベースのソリューションの採用を加速させています。バイオテクノロジーと製薬インフラへの豊富な投資により、ヌクレオチドの需要は急増し、アジア太平洋地域全体で市場が拡大すると予想されています。

日本は、人工知能(AI)の統合と臨床応用拡大を背景に、予測期間中に顕著なシェアを獲得すると見込まれています。AIは遺伝データ分析の精度向上、診断精度向上、複雑なゲノム情報の解釈効率化に貢献しています。AI搭載ツールの普及が進むことで、ゲノム研究の速度と精度が向上し、パーソナライズド医療や標的療法に恩恵をもたらします。さらに、がん診断や薬物開発などの臨床応用におけるヌクレオチドの活用拡大が、日本の市場拡大をさらに加速させる見込みです。

中国は、感染症診断、遺伝子シーケンス、医療統合への注目が高まることから、予測期間中に優れたCAGRで成長すると見込まれています。同国が疾患の検出と治療の向上に重点を置く中、次世代シーケンス(NGS)などのヌクレオチドベースの技術への需要が増加しています。これらの技術は、病原体や遺伝子変異の迅速かつ正確な同定を可能にします。さらに、遺伝情報と医療システムを統合することは、パーソナライズド医療と標的療法を支援し、中国がバイオテクノロジーと医療インフラを強化する中で、同国のヌクレオチド市場拡大を後押ししています。

主要ヌクレオチド企業動向

ヌクレオチド業界の主要企業には、CJ CheilJedang Corp.;Star Lake Bioscience;Thermo Fisher Scientific Inc.;MEIHUA HOLDINGS GROUP CO., LTD.;F. Hoffmann-La Roche Ltd.;Biorigin;DSM;Promega Corporation;Agilent Technologies, Inc.;Lallemand Inc.;Nanjing Biotogether Co., Ltd.;NuEra Nutraceuticals Inc.およびOhlyです。

- Thermo Fisher Scientific Inc.は、実験室機器、試薬、消耗品、ソフトウェアを含む多様な科学サービスを提供しています。同社はライフサイエンス、分析機器、バイオテクノロジー、製薬、診断分野に特化し、研究、医療、製造業界を支援しています。

- F. ホフマン・ラ・ロシュ株式会社は、医薬品と診断分野に特化した革新的な医療ソリューションを提供しています。同社は、腫瘍学、免疫学、感染症、パーソナライズド医療など、多様な治療領域において医薬品、バイオ医薬品、診断ツールを提供し、グローバルな健康の向上を目指しています。

主要なヌクレオチド企業:

以下の企業は、ヌクレオチド市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- CJ CheilJedang Corp.

- Star Lake Bioscience

- Thermo Fisher Scientific Inc.

- MEIHUA HOLDINGS GROUP CO., LTD.

- F. Hoffmann-La Roche Ltd.

- Biorigin

- DSM

- Promega Corporation

- Agilent Technologies, Inc.

- Lallemand Inc.

- Nanjing Biotogether Co., Ltd.

- NuEra Nutraceuticals Inc.

- Ohly

最近の動向

- 2025年1月、Intellia Therapeutics, Inc.は2025年の戦略的優先事項と主要なマイルストーンを明らかにし、後期開発段階のプログラムであるNTLA-2002とNexiguran Ziclumeran(Nex-Z)の進展に重点を置きました。これらの取り組みは、患者ケアの変革と医療の新たな時代の幕開けを目指すものです。

- 2024年11月、PTC Therapeutics, Inc.は、AADC欠乏症に対する遺伝子療法のFDAの加速承認を発表しました。このマイルストーンは、米国で初めて脳に直接投与される遺伝子療法として承認されたものです。

- 2023年1月、Agilent Technologies Inc.はQuest Diagnosticsと提携し、Agilent Resolution ctDx FIRST液体生検検査へのアクセス拡大を発表しました。この提携により、米国全国の医療従事者と患者は本日より次世代シーケンシング(NGS)検査を注文できるようになります。

グローバルヌクレオチド市場レポート セグメンテーション

このレポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチはグローバルヌクレオチド市場レポートを製品、技術、応用、地域に基づいてセグメント化しています:

製品別見通し(売上高、米ドル百万、2018年~2030年)

- デオキシヌクレオチド

- 酵素由来

- 化学合成

- ジデオキシヌクレオチド

- RNA合成用ヌクレオチド(rNTP)

- ラベル付きヌクレオチド

技術別見通し(売上高、百万米ドル、2018年~2030年)

- TaqManアレル型識別

- 遺伝子チップ&マイクロアレイ

- ピロシーケンスによるSNP

- その他

アプリケーション別見通し(売上高、百万米ドル、2018年~2030年)

- 医薬品

- 診断研究

- 食品・飲料添加物

- 動物飼料添加物

- その他

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダ メキシコ ヨーロッパ イギリス ドイツフランスイタリアスペインデンマークスウェーデンノルウェーアジア太平洋日本中国インドオーストラリアタイ韓国ラテンアメリカブラジルアルゼンチン中東・アフリカ南アフリカサウジアラビアアラブ首長国連邦クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 技術

1.2.3. 応用

1.3. 推定と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概観

2.2. セグメント概観

2.3. 競争環境概観

第3章 ヌクレオチド市場変数、動向、および範囲

3.1. 市場系譜見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約要因分析

3.3. 事業環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

第4章 ヌクレオチド市場:製品ビジネス分析

4.1. 製品市場シェア(2024年および2030年)

4.2. 製品セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(製品別、2018年から2030年)(百万米ドル)

4.4. デオキシヌクレオチド

4.4.1. デオキシヌクレオチド市場、2018年~2030年(百万ドル)

4.4.1.1. 酵素由来

4.4.1.1.1. 酵素由来ヌクレオチド市場、2018年~2030年(百万ドル)

4.4.1.2. 化学合成

4.4.1.2.1. 化学合成由来ヌクレオチド市場、2018年~2030年(百万米ドル)

4.5. ジデオキシヌクレオチド

4.5.1. ジデオキシヌクレオチド市場、2018年~2030年(百万米ドル)

4.6. RNA合成用ヌクレオチド(rNTP)

4.6.1. RNA合成用ヌクレオチド(rNTP)市場、2018年~2030年(百万米ドル)

4.7. 標識ヌクレオチド

4.7.1. 標識ヌクレオチド市場、2018年~2030年(百万米ドル)

第5章 ヌクレオチド市場:技術別事業分析

5.1. 技術別市場シェア、2024年と2030年

5.2. 技術セグメントダッシュボード

5.3. 市場規模と予測、およびトレンド分析(技術別)、2018年から2030年(百万ドル)

5.4. TaqManアレル型差別化

5.4.1. TaqManアレル型識別市場、2018年~2030年(百万米ドル)

5.5. 遺伝子チップおよびマイクロアレイ

5.5.1. 遺伝子チップおよびマイクロアレイ市場、2018年~2030年(百万米ドル)

5.6. SNPによるピロシーケンス

5.6.1. 遺伝子チップおよびマイクロアレイ市場、2018年~2030年(百万米ドル)

5.7. その他

5.7.1. その他市場、2018年~2030年(百万米ドル)

第6章 ヌクレオチド市場:アプリケーション別ビジネス分析

6.1. アプリケーション別市場シェア、2024年および2030年

6.2. アプリケーションセグメントダッシュボード

6.3. 市場規模、予測、およびトレンド分析(アプリケーション別)、2018年から2030年(百万ドル)

6.4. 医薬品

6.4.1. 医薬品市場、2018年~2030年(百万ドル)

6.5. 診断研究

6.5.1. 診断研究市場、2018年~2030年(百万米ドル)

6.6. 食品・飲料添加物

6.6.1. 食品・飲料添加物市場、2018年~2030年(百万米ドル)

6.7. 動物飼料添加物

6.7.1. 動物飼料添加物市場、2018年~2030年(百万米ドル)

6.8. その他

6.8.1. その他市場、2018年~2030年(百万米ドル)

第7章 ヌクレオチド市場:地域別推定値とトレンド分析

7.1. 地域別市場シェア分析、2024年と2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模、予測およびトレンド分析、2018年から2030年:

7.4. 北米

7.4.1. 北米ヌクレオチド市場推定値と予測、2018年~2030年(百万米ドル)

7.4.2. アメリカ

7.4.2.1. 主要国動向

7.4.2.2. 規制枠組み

7.4.2.3. 競争状況

7.4.2.4. 米国ヌクレオチド市場規模と予測(2018年~2030年、百万ドル)

7.4.3. カナダ

7.4.3.1. 主要国動向

7.4.3.2. 規制枠組み

7.4.3.3. 競争動向

7.4.3.4. カナダ ヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国動向

7.4.4.2. 規制枠組み

7.4.4.3. 競争動向

7.4.4.4. メキシコ ヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパ ヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.2. イギリス

7.5.2.1. 主要国動向

7.5.2.2. 規制枠組み

7.5.2.3. 競争動向

7.5.2.4. イギリス ヌクレオチド市場規模予測(2018年~2030年、百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国動向

7.5.3.2. 規制枠組み

7.5.3.3. 競争動向

7.5.3.4. ドイツのヌクレオチド市場推定値と予測(2018年~2030年、百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国動向

7.5.4.2. 規制枠組み

7.5.4.3. 競争動向

7.5.4.4. フランス ヌクレオチド市場規模推計と予測(2018年~2030年)(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国動向

7.5.5.2. 規制枠組み

7.5.5.3. 競争状況

7.5.5.4. イタリアのヌクレオチド市場規模予測(2018年~2030年、百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国動向

7.5.6.2. 規制枠組み

7.5.6.3. 競争動向

7.5.6.4. スペインのヌクレオチド市場規模予測(2018年~2030年、百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国動向

7.5.7.2. 規制枠組み

7.5.7.3. 競争動向

7.5.7.4. デンマークのヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国動向

7.5.8.2. 規制枠組み

7.5.8.3. 競争動向

7.5.8.4. スウェーデン ヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国動向

7.5.9.2. 規制枠組み

7.5.9.3. 競争動向

7.5.9.4. ノルウェーのヌクレオチド市場推定値と予測(2018年~2030年、百万米ドル)

7.6. アジア太平洋

7.6.1. アジア太平洋のヌクレオチド市場推定値と予測(2018年~2030年、百万米ドル)

7.6.2. 日本

7.6.2.1. 主要国の動向

7.6.2.2. 規制枠組み

7.6.2.3. 競合分析

7.6.2.4. 日本のヌクレオチド市場規模と予測(2018年~2030年、百万ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 規制枠組み

7.6.3.3. 競争動向

7.6.3.4. 中国のヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.6.4. インド

7.6.4.1. 主要国動向

7.6.4.2. 規制枠組み

7.6.4.3. 競争動向

7.6.4.4. インドのヌクレオチド市場規模と予測(2018年~2030年、百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 規制枠組み

7.6.5.3. 競争状況

7.6.5.4. オーストラリアのヌクレオチド市場規模と予測(2018年~2030年、百万米ドル)

7.6.6. タイ

7.6.6.1. 主要国の動向

7.6.6.2. 規制枠組み

7.6.6.3. 競争状況

7.6.6.4. タイのヌクレオチド市場推定値と予測(2018年~2030年、百万米ドル)

7.6.7. 韓国

7.6.7.1. 主要国の動向

7.6.7.2. 規制枠組み

7.6.7.3. 競争動向

7.6.7.4. 韓国のヌクレオチド市場推定値と予測(2018年~2030年、百万米ドル)

7.7. ラテンアメリカ

7.7.1. ラテンアメリカのヌクレオチド市場推定値と予測(2018年~2030年、百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み

7.7.2.3. 競合分析

7.7.2.4. ブラジル ヌクレオチド市場規模予測(2018年~2030年、百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国動向

7.7.3.2. 規制枠組み

7.7.3.3. 競争動向

7.7.3.4. アルゼンチン ヌクレオチド市場規模推計と予測(2018年~2030年、百万ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカ ヌクレオチド市場規模推計と予測(2018年~2030年、百万ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国動向

7.8.2.2. 規制枠組み

7.8.2.3. 競争動向

7.8.2.4. 南アフリカ ヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国動向

7.8.3.2. 規制枠組み

7.8.3.3. 競争動向

7.8.3.4. サウジアラビアのヌクレオチド市場規模推計と予測(2018年~2030年、百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国動向

7.8.4.2. 規制枠組み

7.8.4.3. 競争動向

7.8.4.4. アラブ首長国連邦(UAE)のヌクレオチド市場規模推計と予測(2018年~2030年)(USD百万)

7.8.5. クウェート

7.8.5.1. 主要国動向

7.8.5.2. 規制枠組み

7.8.5.3. 競争動向

7.8.5.4. クウェート ヌクレオチド市場推定値と予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加者概要

8.2. 企業の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロファイル/一覧

8.5.1. CJ CheilJedang Corp.

8.5.1.1. 参加企業の概要

8.5.1.2. 財務実績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアチブ

8.5.2. Star Lake Bioscience

8.5.2.1. 参加企業の概要

8.5.2.2. 財務実績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアチブ

8.5.3. Thermo Fisher Scientific Inc.

8.5.3.1. 参加者の概要

8.5.3.2. 財務実績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアチブ

8.5.4. メイファ・ホールディングス・グループ株式会社

8.5.4.1. 参加者の概要

8.5.4.2. 財務実績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアチブ

8.5.5. F. ホフマン・ラ・ロシュ株式会社

8.5.5.1. 参加者の概要

8.5.5.2. 財務実績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアチブ

8.5.6. Biorigin

8.5.6.1. 参加者の概要

8.5.6.2. 財務実績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアチブ

8.5.7. DSM

8.5.7.1. 参加者の概要

8.5.7.2. 財務実績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアチブ

8.5.8. プロメガ・コーポレーション

8.5.8.1. 参加者の概要

8.5.8.2. 財務実績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアチブ

8.5.9. アギレント・テクノロジーズ株式会社

8.5.9.1. 参加者の概要

8.5.9.2. 財務実績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアチブ

8.5.10. ラレマン・インク

8.5.10.1. 参加者の概要

8.5.10.2. 財務実績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアチブ

8.5.11. 南京バイオトゥギャザー株式会社

8.5.11.1. 参加者の概要

8.5.11.2. 財務実績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的イニシアチブ

8.5.12. ニューエラ・ニュートラシューティカルズ株式会社

8.5.12.1. 参加者の概要

8.5.12.2. 財務実績

8.5.12.3. 製品ベンチマーク

8.5.12.4. 戦略的イニシアチブ

8.5.13. Ohly

8.5.13.1. 参加者の概要

8.5.13.2. 財務実績

8.5.13.3. 製品ベンチマーク

8.5.13.4. 戦略的イニシアチブ

表のリスト

表1. 二次資料のリスト

表2. 略語一覧

表3. グローバルヌクレオチド市場、地域別、2018年~2030年(百万ドル)

表4. グローバルヌクレオチド市場、製品別、2018年~2030年(百万ドル)

表5. グローバルヌクレオチド市場、技術別、2018年~2030年(百万ドル)

表6. グローバルヌクレオチド市場、用途別、2018年~2030年(百万ドル)

表7. 北米ヌクレオチド市場、国別、2018年~2030年(百万ドル)

表8. 北米ヌクレオチド市場、製品別、2018年~2030年(百万ドル)

表9. 北米ヌクレオチド市場、技術別、2018年~2030年(百万ドル)

表10. 北米ヌクレオチド市場、用途別、2018年~2030年(百万ドル)

表11. 米国ヌクレオチド市場、製品別、2018年~2030年(百万ドル)

表12. 米国ヌクレオチド市場、技術別、2018年~2030年(百万ドル)

表13. 米国ヌクレオチド市場、用途別、2018年~2030年(百万ドル)

表14. カナダヌクレオチド市場、製品別、2018年~2030年(百万ドル)

表15. カナダ ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表16. カナダ ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表17. メキシコ ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表18. メキシコ ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表19. メキシコ ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表20. ヨーロッパ ヌクレオチド市場、国別、2018年~2030年(百万米ドル)

表21. ヨーロッパのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表22. ヨーロッパのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表23. ヨーロッパのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表24. イギリス ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表25. イギリス ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表26. イギリス ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表27. ドイツのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表28. ドイツのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表29. ドイツのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表30. フランス ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表31. フランス ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表32. フランス ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表33. イタリアのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表34. イタリアのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表35. イタリアのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表36. スペインのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表37. スペインのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表38. スペインのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表39. デンマークのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表40. デンマークのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表41. デンマークのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表42. スウェーデン ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表43. スウェーデン ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表44. スウェーデン ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表45. ノルウェーのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表46. ノルウェーのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表47. ノルウェーのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表48. アジア太平洋地域 ヌクレオチド市場、国別、2018年~2030年(百万米ドル)

表49. アジア太平洋地域 ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表50. アジア太平洋地域 ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表51. アジア太平洋地域 ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表52. 日本 ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表53. 日本 ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表54. 日本のヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表55. 中国のヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表56. 中国のヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表57. 中国のヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表58. インドのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表59. インドのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表60. インドのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表61. オーストラリアのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表62. オーストラリアのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表63. オーストラリアのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表64. タイのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表65. タイのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表66. タイのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表67. 韓国のヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表68. 韓国のヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表69. 韓国のヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表70. ラテンアメリカのヌクレオチド市場、国別、2018年~2030年(百万米ドル)

表71. ラテンアメリカのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表72. ラテンアメリカ ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表73. ラテンアメリカ ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表74. ブラジル ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表75. ブラジル ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表76. ブラジル ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表77. アルゼンチン ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表78. アルゼンチン ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表79. アルゼンチン ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表80. 中東・アフリカ ヌクレオチド市場、国別、2018年~2030年(百万米ドル)

表81. 中東・アフリカ ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表82. 中東・アフリカ ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表83. 中東・アフリカ ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表84. 南アフリカ ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表85. 南アフリカ ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表86. 南アフリカ ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表87. サウジアラビア ヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表88. サウジアラビア ヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表89. サウジアラビアのヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表90. アラブ首長国連邦(UAE)のヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表91. アラブ首長国連邦(UAE)のヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表92. アラブ首長国連邦(UAE)のヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

表93. クウェートのヌクレオチド市場、製品別、2018年~2030年(百万米ドル)

表94. クウェートのヌクレオチド市場、技術別、2018年~2030年(百万米ドル)

表95. クウェート ヌクレオチド市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 ヌクレオチド市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく規模推定と予測

図7 市場形成と検証

図8 市場スナップショット

図9 製品と技術の見通し(百万米ドル)

図10 用途別見通し(百万米ドル)

図11 競争環境

図12 ヌクレオチド市場動向

図13 ヌクレオチド市場:ポーターの5つの力分析

図14 ヌクレオチド市場:PESTLE分析

図15 ヌクレオチド市場:製品セグメントダッシュボード

図16 ヌクレオチド市場:製品市場シェア分析、2024年と2030年

図17 デオキシヌクレオチド市場、2018年~2030年(百万ドル)

図18 ディデオキシヌクレオチド市場、2018年~2030年(百万ドル)

図19 RNA合成用ヌクレオチド(rNTP)市場、2018年~2030年(百万ドル)

図20 ラベル付きヌクレオチド市場、2018年~2030年(百万ドル)

図21 ヌクレオチド市場:技術セグメントダッシュボード

図22 ヌクレオチド市場:技術別市場シェア分析、2024年と2030年

図23 TaqManアレル差別化市場、2018年~2030年(百万米ドル)

図24 遺伝子チップおよびマイクロアレイ市場、2018年~2030年(百万米ドル)

図25 ピロシーケンス法によるSNP市場、2018年~2030年(百万米ドル)

図26 その他市場、2018年~2030年(百万米ドル)

図27 ヌクレオチド市場:アプリケーションセグメントダッシュボード

図28 ヌクレオチド市場:アプリケーション市場シェア分析、2024年と2030年

図29 医薬品市場、2018年~2030年(百万米ドル)

図30 診断研究市場、2018年~2030年(百万米ドル)

図31 食品・飲料添加物市場、2018年~2030年(百万ドル)

図32 動物飼料添加物市場、2018年~2030年(百万ドル)

図33 その他市場、2018年~2030年(百万ドル)

図34 ヌクレオチド市場売上高、地域別

図35 地域別市場動向:主要なポイント

図36 地域別市場動向:主要なポイント

図37 北米ヌクレオチド市場、2018年~2030年(百万米ドル)

図38 米国市場動向

図39 米国ヌクレオチド市場、2018年~2030年(百万米ドル)

図40 カナダ国別動向

図41 カナダ ヌクレオチド市場、2018年~2030年(百万ドル)

図42 メキシコ国別動向

図43 メキシコ ヌクレオチド市場、2018年~2030年(百万ドル)

図44 欧州 ヌクレオチド市場、2018年~2030年(百万米ドル)

図45 イギリス 国別動向

図46 イギリス ヌクレオチド市場、2018年~2030年(百万米ドル)

図47 ドイツ 国別動向

図48 ドイツ ヌクレオチド市場、2018年~2030年(百万ドル)

図49 フランス 国別動向

図50 フランス ヌクレオチド市場、2018年~2030年(百万ドル)

図51 イタリア 国別動向

図52 イタリア ヌクレオチド市場、2018年~2030年(百万ドル)

図53 スペイン 国別動向

図54 スペイン ヌクレオチド市場、2018年~2030年(百万ドル)

図55 デンマーク 国別動向

図56 デンマーク ヌクレオチド市場、2018年~2030年(百万米ドル)

図57 スウェーデン 国別動向

図58 スウェーデン ヌクレオチド市場、2018年~2030年(百万米ドル)

図59 ノルウェー 国別動向

図60 ノルウェー ヌクレオチド市場、2018年~2030年(百万ドル)

図61 アジア太平洋地域 ヌクレオチド市場、2018年~2030年(百万ドル)

図62 日本 国別動向

図63 日本 ヌクレオチド市場、2018年~2030年(百万ドル)

図64 中国の市場動向

図65 中国のヌクレオチド市場、2018年~2030年(百万米ドル)

図66 インドの市場動向

図67 インドのヌクレオチド市場、2018年~2030年(百万米ドル)

図68 オーストラリアの市場動向

図69 オーストラリアのヌクレオチド市場、2018年~2030年(百万ドル)

図70 タイの市場動向

図71 タイのヌクレオチド市場、2018年~2030年(百万ドル)

図72 韓国の市場動向

図73 韓国 ヌクレオチド市場、2018年~2030年(百万米ドル)

図74 ラテンアメリカ ヌクレオチド市場、2018年~2030年(百万米ドル)

図75 ブラジル 国別動向

図76 ブラジル ヌクレオチド市場、2018年~2030年(百万米ドル)

図77 アルゼンチン国別動向

図78 アルゼンチンヌクレオチド市場、2018年~2030年(百万米ドル)

図79 中東・アフリカヌクレオチド市場、2018年~2030年(百万米ドル)

図80 南アフリカ国別動向

図81 南アフリカ ヌクレオチド市場、2018年~2030年(百万ドル)

図82 サウジアラビア 国別動向

図83 サウジアラビア ヌクレオチド市場、2018年~2030年(百万ドル)

図84 アラブ首長国連邦(UAE) 国別動向

図85 UAE ヌクレオチド市場、2018年~2030年(百万米ドル)

図86 クウェート 主要国動向

図87 クウェート ヌクレオチド市場、2018年~2030年(百万米ドル)

図88 企業分類

図89 企業市場ポジション分析

図90 戦略的フレームワーク

| ※参考情報 ヌクレオチドは、生命の基本的な構成要素であり、DNAやRNAの構成単位として重要な役割を果たします。ヌクレオチドは、糖、リン酸、塩基の三つの部分から成り立っています。糖はリボースまたはデオキシリボースのいずれかであり、リン酸はエネルギーの伝達において重要な役割を果たす分子です。塩基は、アデニン、チミン、シトシン、グアニン、ウラシルの五つに分類され、それぞれが特定の遺伝情報に関与します。これらの成分が結びつくことで、ヌクレオチドが形成されます。 ヌクレオチドの種類は主に二つに分かれます。一つはDNAの構成単位であるデオキシヌクレオチドであり、もう一つはRNAの構成単位であるリボヌクレオチドです。デオキシヌクレオチドは、デオキシリボース、リン酸、アデニン、チミン、シトシン、またはグアニンの組み合わせから成り立ちます。リボヌクレオチドは、リボース、リン酸、アデニン、ウラシル、シトシン、またはグアニンで構成されています。このように、ヌクレオチドはDNAとRNAにおける基本単位として、遺伝情報の保存や伝達に欠かせません。 ヌクレオチドの用途は非常に広範で、多岐にわたります。まず、分子生物学の研究においては、DNAシーケンシングや遺伝子クローニングなどで重要な役割を果たします。ヌクレオチドを用いることで、遺伝子の解析や比較が可能となり、生命のメカニズムを理解するための道標となります。また、合成生物学の分野でも、特定のヌクレオチドを合成することで新しい生命体や機能性分子の創出が試みられています。 さらに、医療の領域では、ヌクレオチドは抗ウイルス薬や抗癌薬の開発にも利用されています。特定のヌクレオチドを標的とすることで、がん細胞の増殖を抑制する薬剤が開発されており、患者の治療において重要な役割を果たしています。また、遺伝子治療の技術が進展する中で、ヌクレオチドを用いた治療法も注目されています。これにより、特定の遺伝子異常を修正する試みが行われています。 最近では、合成ヌクレオチドを用いた新しい技術も注目されています。たとえば、合成生物学の分野では、人工的なヌクレオチドを作り出し、特定の機能を持つDNAやRNAを設計する試みが進んでいます。これにより、新たなバイオ医薬品や診断技術が生まれる可能性があります。また、CRISPR技術のような遺伝子編集技術においても、ヌクレオチドの特定の配列を操作することで、遺伝子の改変が行われています。 ヌクレオチドは、細胞内でエネルギーの供給にも関与しています。ATP(アデノシン三リン酸)というヌクレオチドは、細胞のエネルギー源として重要な役割を果たしており、細胞の代謝反応や筋収縮、神経伝達など多岐にわたる生命活動をサポートしています。このように、ヌクレオチドは単なる遺伝子の構成要素に留まらず、生体内で欠かせない様々な機能を持つ重要な分子です。 総じて、ヌクレオチドは生命科学における非常に重要な分子であり、その多様な機能や応用は、今後の研究や技術開発においてさらに拡がっていくでしょう。研究者たちは、ヌクレオチドの特性を理解し、活用することで、さまざまな生物学的課題に対する解決策を見いだしていくことが期待されています。これにより、医療やバイオテクノロジーの分野での進展が促進されることが予想されます。 |