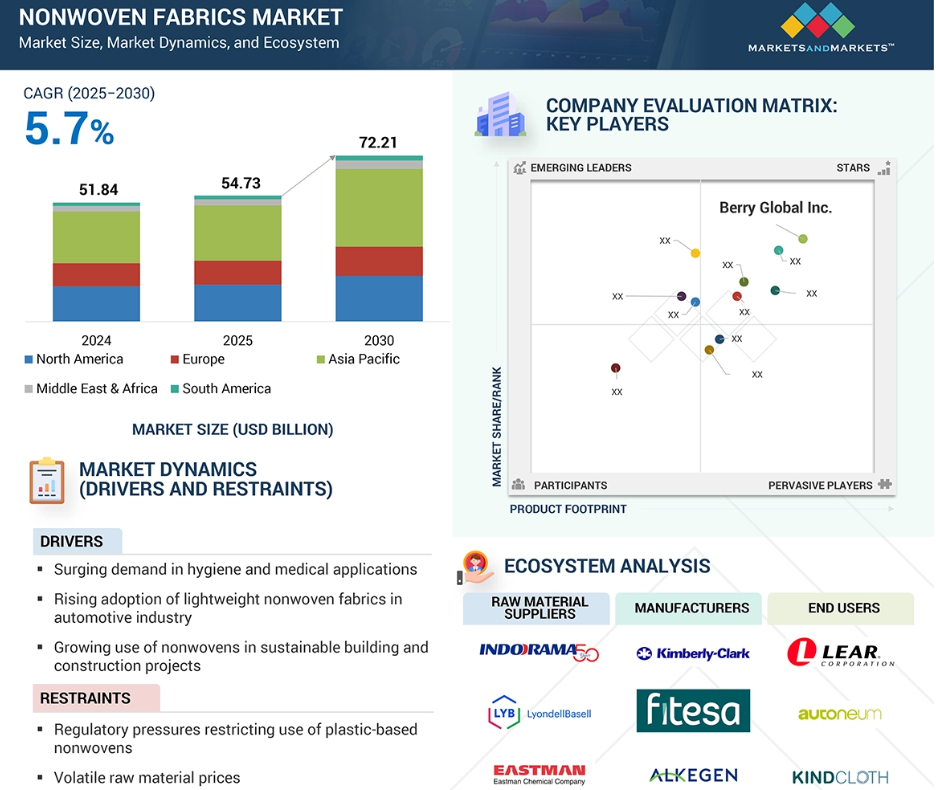

規制機関や産業団体は、市場のダイナミクスを形成する上で重要な役割を果たしています。EDANA(欧州ディスポーザブル・不織布協会)やINDA(不織布産業協会)といった団体は、分野別のガイダンスを提供し、持続可能性イニシアチブを推進し、技術の進歩を奨励しています。さらに、エコテックス(OEKO-TEX)、ISO、ASTMインターナショナル(ASTM International)といった定評ある団体の認証は、安全性、品質、環境基準の順守を保証するものです。特にEU、北米、アジアの各地域で顕著で、肌にやさしく、生分解性があり、低排出ガス素材の使用を重視する規制が強まっていることが、市場導入を後押ししています。さらに、自動化、持続可能な製造方法、医療とインフラへの政府支援投資の強いトレンドが、世界の不織布市場を総体的に促進しています。

不織布市場における魅力的な機会

アジア太平洋

アジア太平洋地域の不織布市場の成長は、急速な都市化、可処分所得の増加、高性能で費用対効果の高い素材への需要の高まりが原動力となっています。衛生、医療、自動車、ろ過、建設産業が拡大するにつれ、軽量で耐久性があり、多機能な不織布ソリューションのニーズが高まり続けています。

不織布市場は、様々な産業における持続可能で高性能な素材への需要の高まりにより、着実な成長を遂げています。不織布には、軽量構造、通気性、強度、コスト効率などの利点があり、使い捨てと耐久性の両方の用途に最適です。

革新的な製造プロセスや生分解性・高強度不織布の開発などの技術の進歩は、最終用途全体の持続可能性、機能性、コスト効率を高める大きな機会を提供します。

アジア太平洋地域は最も急成長している地域市場で、予測期間中のCAGRは7.1%と予測されています。

厳しい規制要件、高い生産コスト、特定の原材料の耐久性と環境への影響に対する懸念などの課題が不織布市場の成長を妨げています。

不織布の世界市場ダイナミクス

原動力:衛生・医療用途での需要急増

世界の不織布市場は、COVID-19の大流行による衛生意識の高まりや、パーソナルケア、衛生、医療の各分野における需要の増加により、大きな成長を遂げています。不織布は、紙おむつ、生理用ナプキン、大人用失禁用品などの製品に広く利用されており、費用対効果が高く、通気性があり、衛生的な使い捨てソリューションを提供しています。特に不織布おむつは、乳幼児の50~65%が罹患しているおむつ皮膚炎の予防に不可欠です。高齢者介護の分野では、65歳以上の患者の50%以上が失禁を訴えており、介護施設での有病率はさらに高くなっています。アメリカ保健社会福祉省(HHS)は、サプライチェーンの弾力性を強化するため、必要不可欠な医療用不織布の現地生産を優先しています。衛生的な特性、通気性、バリア性能を持つ不織布は、手術着、マスク、ドレープ、創傷被覆材など、さまざまな医療用途に不可欠です。アメリカのANSI/AAMI PB70ガイドラインでは、医療環境における保護レベル2~4の不織布ガウンを指定しています。アメリカでは入院患者の約31人に1人が毎日医療関連感染(HAI)を経験しており、年間約99,000人が死亡していることから、感染リスクの軽減における不織布の重要な役割は強調しすぎることはありません。同様の懸念は世界保健機関(WHO)の報告書でも強調されており、アメリカは2020年以降、個人用保護具への投資を大幅に増やすよう促しています。不織布の需要の伸びは、公衆衛生政策、高齢化、ケアモデルの進化によってさらに後押しされ、衛生、パーソナルケア、医療用途の要としての地位を確固たるものにしています。

制約:プラスチックベースの不織布の使用を制限する規制圧力

世界の不織布市場、特に衛生、医療、クリーニングの各分野では、プラスチック廃棄物やマイクロプラスチック汚染に関連する環境問題に起因する規制の強化に現在直面しています。英国の環境保護法(Environmental Protection Act 1990)に基づくプラスチック含有ウェットティッシュの使用禁止などの規制により、メーカーは綿、竹、セルロースなど、よりコストのかかる生分解性代替品への移行を求められているためです。医療用の免除措置はあるものの、この禁止措置は産業全体の原材料調達とサプライチェーンの構造を変えつつあります。アメリカでは、WIPPES法が提案され、流せないおしりふきに「Do Not Flush(流さないでください)」と表示するための国家基準を確立し、年間約4億米ドルと推定される下水道システムの損害に対処することを目指しています。同時に、PFAS(防汚性、耐水性、耐油性のために不織布によく使用される化学物質)の段階的廃止に向けた国際的な取り組みが、その環境残留性と関連する健康リスクのために、市場にさらなる複雑さをもたらしています。代替品の多くは機能面で限界があるものの、アメリカ環境保護庁(EPA)やEUのREACHによる規制の枠組みが、この分野での安全な代替品の採用を加速させています。

可能性:空気浄化と水質浄化の用途で高まる高度ろ過の需要

濾過産業は、環境意識の高まり、規制基準の強化、大気や水質への関心の高まりに後押しされ、不織布に大きな成長機会をもたらしています。不織布は、その優れた効率性、通気性、費用対効果により、空気、水、液体のろ過用途に広く利用されています。2024年には、EPAの大気浄化法が施行され、ろ過システム市場は10%成長すると予測されています。不織布を組み込んだHEPAおよびパルスジェットカートリッジフィルターは、微小粒子状物質の捕捉効率で最大99.999%を達成すると予想されています。例えば、ナノファイバー不織布(20~200nm)は、圧力損失を最小限に抑えながら、3μm以下の粒子と揮発性有機化合物(VOC)を効果的に捕捉します。プリーツ不織布カートリッジは、従来型に比べて表面積が3~4倍になり、ろ過効率が最適化されます。水処理では、EPAがサポートする酸化チタン、カーボン、金属酸化物を注入したエレクトロスパンマットが、微量汚染物質や重金属を効果的に除去し、より厳しいEUの水規制を満たすことが示されています。

さらに、不織布は水処理および三次処理段階の分散型システムに不可欠であり、エネルギー消費を抑えながら精密なろ過を実現します。世界の廃水インフラが発展し続ける中、不織布はスケーラブルで持続可能なソリューションとして浮上しています。不織布固有の多孔性と柔軟な材料エンジニアリングにより、次世代ろ過システムの最前線に位置づけられ、進化する規制、効率、環境への要求に効果的に対応します。

課題 リサイクル技術への高額投資の必要性

不織布のリサイクル技術の有無は、特にポリプロピレンやポリエステルなどの合成素材では、依然として市場にとって重要な問題です。医療用ワイプ、衛生パッド、ジオテキスタイル、自動車部品など数多くの不織布製品は、回収・リサイクル施設が不十分なため、最終的に埋立廃棄物の原因となっています。アメリカ環境保護庁(EPA)によると、繊維製品の約14.7%がリサイクルされていますが、大半は埋立地に送られるか焼却されています。EPAの2023年インフラマップと国家リサイクル戦略は、繊維製品をライフサイクルの最後に回収・分別するための強固なシステムを開発する必要性を強調しています。衛生・医療分野では、マスクやガウンなどの汚染された製品のリサイクルは大きな課題となっています。さらに、屋根の下地材やジオテキスタイルなどの建設資材の使用後の回収は、大きな障害となっています。濾過システムにマイクロファイバーが含まれていると、回収プロセスがさらに複雑になります。自動車分野では、複合材料で作られた断熱材やカーペットが、リサイクルを難しくしています。

欧州連合(EU)の循環型経済行動計画は意欲的なリサイクル目標を掲げていますが、現在のインフラではその目標を達成することが困難な場合が多くあります。これを受けて、プラスチック欧州委員会(PlasticsEurope)は、2030年までに340万トンの再生プラスチックを回収するという目標を達成するため、ケミカルリサイクルへの取り組みに数十億ドルを投資しています。それにもかかわらず、中小規模の生産者は、このような進化する基準を遵守するために必要な財源が不足していることが多く、かなりの遵守コストと収益性の低下に直面しています。

世界の不織布市場のエコシステム分析

不織布市場のエコシステムには、原材料サプライヤー、不織布メーカー、流通業者、エンドユーザーが含まれます。原料サプライヤーは、ポリエチレンテレフタレート(PET)、ポリプロピレン(PP)、ポリエチレン(PE)、レーヨン・木材パルプ、改質剤・添加剤、紫外線安定剤などの主要成分を提供します。不織布メーカーは、規制要件に妥協することなく、多くの最終用途産業のニーズを満たすために、さまざまな種類の不織布を製造しています。ディストリビューターは、適切なサプライチェーンを通じて市場アクセスをもたらします。衛生産業、医療産業、自動車産業、ろ過産業、建築・建設産業、消費者製品産業は、吸収性、バリア保護、耐久性、通気性、加工のしやすさを必要とする用途に不織布を採用しています。

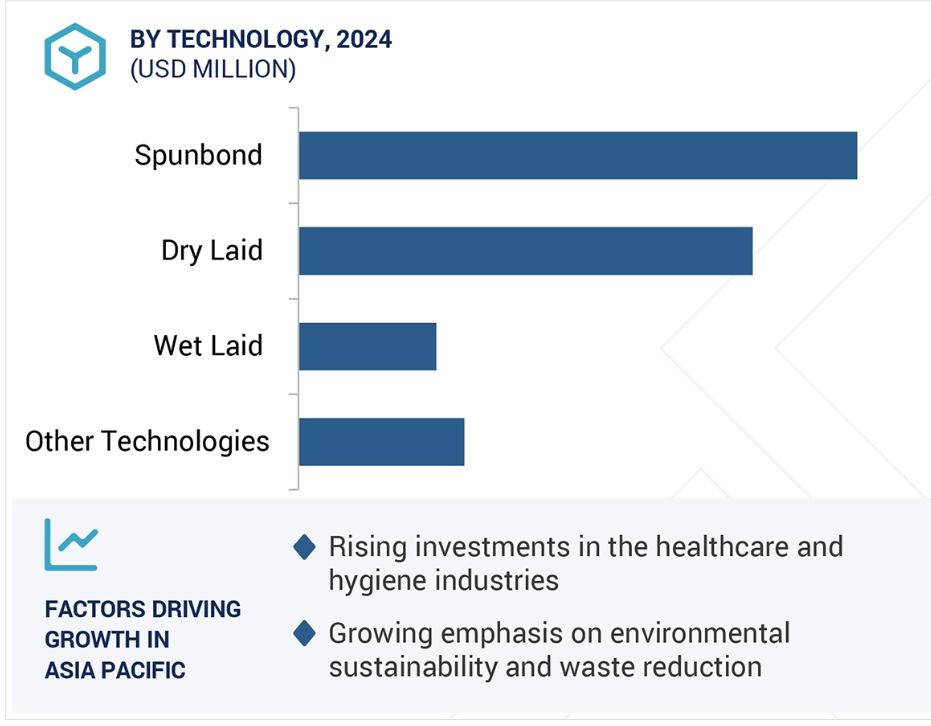

ドライレイドは予測期間中に急成長する技術分野

ドライレイド技術は、その汎用性、拡張性、幅広い用途により、不織布市場において最も大きな成長が見込まれています。この革新的な手段は、ベルトコンベア上に繊維を機械的または空気圧で堆積させ、その後、熱的、化学的、または機械的な方法で接着させるものです。ドライレイドプロセスの主な利点は、天然繊維と合成繊維の混紡が可能なことで、衛生用品、ろ過システム、自動車用断熱材、ワイパーなど、さまざまな最終用途に合わせたファブリックの特性を実現することができます。そのエネルギー効率と、ニードルパンチ、スパンレース、サーマルボンドなどのさまざまな接着技術との互換性により、設計の柔軟性と性能が向上します。

さらに、操作の複雑さが少なく高速生産が可能なドライレイド技術は、使い捨て製品をコスト効率よく大量生産するための魅力的な選択肢として位置づけられています。持続可能な素材や生分解性素材への嗜好の高まりは、特にバイオベース繊維と組み合わせたドライレイドプロセスのさらなる革新を促しています。この技術の適応性と廃棄物発生量の少なさは、不織布分野のメーカーにとって最適な選択肢となっています。軽量で耐久性があり、コスト効率の高い素材に対する世界的な需要が高まる中、ドライレイド技術は市場拡大の先陣を切る戦略的な位置づけにあります。

予測期間中に最も急成長を記録する衛生分野

衛生習慣の強化、健康意識の向上、機関および政府機関の両方からの強力な支援により、衛生産業は不織布市場内で最も急成長する最終用途産業になる見込みです。先進国市場と発展途上国市場の両方で、赤ちゃん用おむつ、女性用衛生パッド、大人用失禁用品、使い捨ておしりふきなど、信頼性が高く、費用対効果が高く、安全な衛生用品に対する大きな需要があります。不織布素材は、そのソフトな風合い、通気性、高い吸収性、使い捨て可能性により、この分野で好まれています。この成長軌道を支えているのは、政府のイニシアティブです。インドでは、月経衛生計画(Menstrual Hygiene Scheme)やスワチ・バラット・ミッション(Swachh Bharat Mission)といった、恵まれない地域社会が質の高い衛生用品を利用できるようにすることを目的としたプログラムによって、高機能不織布の需要が特に顕著になっています。世界規模では、アメリカ食品医薬品局(FDA)や欧州医薬品庁(EMA)といった規制機関が、衛生用品に使用される材料の安全性、低刺激性、生体適合性に関する厳しい規制を設けています。このような規制の状況により、メーカーはより清潔で安全な不織布ソリューションに向けて革新する必要に迫られています。このような政府や保健当局の取り組みにより、技術革新と持続可能性の両方が促進され、衛生分野が不織布市場の成長の重要な原動力となっています。

予測期間中、アジア太平洋地域が最も急成長する市場

不織布市場は、工業化の進展、最終用途産業の急増、政府の強力な支援によって、アジア太平洋地域で大幅な成長が見込まれています。中国、インド、日本、ASEAN諸国などの主要企業は、公衆衛生を優先し、不織布を基礎材料として国内生産を強化しています。この地域では、衛生、医療準備、環境的に持続可能な実践に焦点を当てた公共政策の取り組みが行われています。例えば、中国の5カ年計画では、医療準備、環境保護、医療品質の向上を強調しており、これらすべてが手術着、マスク、ろ過材などの製品における不織布の重要な役割を強調しています。さらに、インドの「メイク・イン・インディア」イニシアティブと生産連動型奨励金(PLI)制度は、スパンボンド不織布やメルトブローン不織布などの高価値技術繊維の現地生産を促進するために戦略的に設計されています。衛生用品、おしりふき、パーソナルケア製品に対する需要の高まりは、特に人口密度の高い国々から、製品規格と安全性を強化するための規制措置の必要性を高めています。さらに、持続可能性への取り組みが、政府補助金や研究開発努力に支えられた生分解性不織布やリサイクル可能な不織布の採用を促進しています。政府がインフラ、医療、クリーン技術に投資する中、アジア太平洋地域の不織布市場は、規制の枠組み、消費者の意識の向上、強固な現地生産能力によって、世界成長の重要な原動力として浮上しています。

2025年から2030年にかけて最も高いCAGRを達成する地域

インド: この地域で最も急成長している市場

不織布市場の最新動向

- 2025年4月、Freudenberg Group傘下のFreudenberg Performance Materials社は、産業全般にわたって高いカスタマイズ性と汎用性を提供するファイン・スパンボンド不織布の新シリーズを発売。

- 2025年1月、キンバリー・クラーク・ワールドワイド社は、今後5年間で20億米ドルを投資し、過去30年以上で最大の北米拡張を実施。この計画には、オハイオ州ウォーレンに新たな高度製造施設、サウスカロライナに自動化された配送センターが含まれます。

- 2024年9月、フロイデンベルグ・パフォーマンス・マテリアルズは、高品質のコーティング加工テクニカル・テキスタイルの世界的リーダーであるヘイテックス・グループの主要部分の買収を発表。

- 2024年6月、Berry GlobalとGlatfelterは、BerryのHealth, Hygiene, and Specialties Global Nonwovens and Films事業とGlatfelterの合併案によるMagneraの設立を発表。

主要市場プレーヤー

不織布市場の主要プレーヤー

Berry Global Inc. (US)

Freudenberg Group (Germany)

Ahlstrom (Finland)

Kimberly-Clark Worldwide, Inc. (US)

Fitesa S.A. and Affiliates (Brazil)

DuPont (US)

Toray Industries, Inc. (Japan)

Alkegen (US)

Avgol Industries 1953 Ltd (Israel)

Zhejiang Kingsafe Hygiene Material Technology Co.,Ltd (China)

Suominen Corporation (Finland)

Johns Manville (US)

TWE GmbH & Co. KG (Germany)

Mitsui Chemicals Asahi Life Materials (Japan)

Hollingsworth & Vose (US)

PFNonwovens Holding s.r.o. (Czech Republic)

Fiberwebindia Ltd. (India)

US Felt Mfg. Inc. (US)

Autotech Nonwovens Pvt Ltd (India)

Sunshine Nonwoven Fabric Co., Ltd. (China)

Fibertex Nonwovens A/S (Denmark)

Gulsan Holding (Türkiye)

JOFO Nonwovens (China)

Pan Tex Nonwoven Private Limited (India)

KTEX NONWOVENS PRIVATE LIMITED (India)

1 はじめに 29

1.1 調査の目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および地域範囲 30

1.3.2 対象および除外 31

1.3.3 対象年 32

1.3.4 対象通貨 32

1.3.5 対象単位 32

1.4 制限事項 32

1.5 利害関係者 33

1.6 変更の概要 33

2 調査方法 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.1.1 二次情報源からの主要データ 35

2.1.2 一次データ 35

2.1.2.1 一次情報源からの主要データ 36

2.1.2.2 業界に関する主な見解 36

2.1.2.3 専門家へのインタビューの内訳 37

2.2 市場規模の推定 37

2.3 ベース数値の算出 39

2.3.1 供給側アプローチ 39

2.4 市場予測アプローチ 39

2.4.1 供給側 39

2.4.2 需要側 39

2.5 データ三角測量 40

2.6 要因分析 41

2.7 調査の仮定 41

2.8 調査の限界とリスク評価 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 46

4.1 不織布市場におけるプレーヤーにとっての魅力的な機会 46

4.2 アジア太平洋地域:不織布、種類別および国別 47

4.3 不織布市場、技術別 47

4.4 不織布市場、最終用途産業別 48

4.5 不織布市場、国別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 衛生および医療用途における需要の急増 50

5.2.1.2 自動車産業における軽量不織布の使用の増加 51

5.2.1.3 持続可能な建築および建設プロジェクトにおける不織布の採用増加 52

5.2.2 制約要因 54

5.2.2.1 プラスチックベースの不織布の使用を制限する規制圧力 54

5.2.2.2 原材料価格の変動 55

5.2.3 機会 56

5.2.3.1 空気および水浄化用途における高度なろ過の需要の拡大 56

5.2.3.2 持続可能性に関する規制および循環経済目標による生分解性不織布の需要の増加 58

5.2.4 課題 58

5.2.4.1 リサイクルインフラの設置に多額の投資が必要 58

5.2.4.2 織物および編物からの競争圧力 59

5.3 顧客のビジネスに影響を与えるトレンド/混乱 60

5.3.1 顧客のビジネスに影響を与えるトレンド/混乱 60

5.4 エコシステム分析 62

5.5 バリューチェーン分析 64

5.6 関税および規制の状況 65

5.6.1 関税分析(HS コード:560312) 65

5.6.2 規制機関、政府機関、およびその他の組織 68

5.6.3 主な規制 73

5.6.3.1 INDA 標準試験方法 (IST) 73

5.6.3.2 廃水インフラ汚染防止および環境安全 (WIPPES) 法 73

5.6.3.3 IS 15891:2011、繊維 — 不織布の試験方法 73

5.6.3.4 ASTM F2100-23 73

5.6.3.5 ISO 規格 73

5.6.4 価格分析 74

5.6.4.1 最終用途産業に基づく価格分析 74

5.6.4.2 地域に基づく価格分析 74

5.7 貿易分析 75

5.7.1 輸出シナリオ (HS コード 560312) 75

5.7.2 輸入シナリオ (HS コード 560312) 77

5.8 技術分析 78

5.8.1 主要技術: 78

5.8.2 補完技術 79

5.8.3 関連技術 79

5.9 特許分析 80

5.9.1 はじめに 80

5.9.2 方法論 80

5.9.3 不織布市場、特許分析、2015年~2024年 81

5.10 主な会議およびイベント、2025年~2026年 85

5.11 ケーススタディ分析 86

5.11.1 JOFO、EXXONMOBIL の VISTAMAXX テクノロジーにより不織布の柔らかさを向上 86

5.11.2 先進の不織布ソリューションにより、フェイスマスクの性能と生産効率を向上 86

5.11.3 TECHNICAL ABSORBENTS LIMITED、油ろ過用高性能超吸収性繊維を提供 87

5.11.4 医療衛生および感染制御の強化における抗菌不織布材料の役割 87

5.12 2018年から2024年の投資および資金調達シナリオ 88

5.13 GEN AI/AI が不織布市場に与える影響 88

5.13.1 はじめに 88

5.14 ポーターの 5 つの力分析 91

5.14.1 新規参入の脅威 92

5.14.2 代替品の脅威 92

5.14.3 サプライヤーの交渉力 92

5.14.4 バイヤーの交渉力 93

5.14.5 競争の激しさ 93

5.15 主要なステークホルダーと購入基準 94

5.15.1 購買プロセスにおける主要な利害関係者 94

5.15.2 購買基準 95

5.16 マクロ経済分析 96

5.16.1 はじめに 96

5.16.2 GDP の動向と予測 96

5.17 2025年の米国関税が不織布市場に与える影響 97

5.17.1 はじめに 97

5.17.2 主な関税率 97

5.17.3 価格への影響分析 97

5.17.4 国/地域への影響 98

5.17.4.1 米国 98

5.17.4.2 中国 98

5.17.4.3 日本 98

5.17.5 最終用途産業への影響 98

6 不織布市場、種類別 99

6.1 はじめに 99

6.2 PET 99

6.2.1 市場を後押しする強度、柔軟性、および持続可能な性能 99

6.3 PP 99

6.3.1 需要を後押しする高性能と汎用性 99

6.4 PE 100

6.4.1 バリア特性と柔らかさによる医療および衛生用途の需要が成長を推進します 100

6.5 レーヨン 100

6.5.1 市場を牽引する性能と環境意識の高い用途 100

6.6 木材パルプ 100

6.6.1 市場を牽引する生分解性と汎用性 100

6.7 その他の種類 101

7 不織布市場、層別 102

7.1 はじめに 102

7.2 単層 102

7.2.1 成長を促進する軽量、均一、およびコスト効率の高いソリューション 102

7.3 多層 102

7.3.1 成長を促進する高度な用途向けの高性能構造 102

8 機能別不織布市場 103

8.1 はじめに 103

8.2 使い捨て 103

8.2.1 需要を牽引する高性能、バリア保護、および衛生性 103

8.3 非使い捨て 103

8.3.1 成長を推進する耐久性、汎用性、および構造的サポート 103

9 技術別不織布市場 104

9.1 はじめに 105

9.2 ドライレイド 106

9.2.1 市場を牽引する繊維制御と機能性能の向上 106

9.3 スパンボンド 107

9.3.1 市場を後押しする、強靭で汎用性の高い素材の高速度かつコスト効率の高い生産 107

9.4 ウェットレイド 107

9.4.1 市場を牽引する軽量で高性能な不織布材料の需要の拡大 107

9.5 その他の技術 108

10 不織布市場、最終用途産業別 109

10.1 はじめに 110

10.2 衛生

10.2.1 需要を牽引する快適性、安全性、性能 112

10.3 医療 112

10.3.1 需要を牽引する感染対策と規制順守 112

10.4 自動車 113

10.4.1 需要を牽引する軽量性、耐久性、成形性、およびコスト効率 113

10.5 ろ過 113

10.5.1 優れた粒子保持力、長寿命、および高スループットによる需要の促進 113

10.6 建築および建設 114

10.6.1 市場成長を促進する耐久性、断熱性、構造性能 114

10.7 消費者製品 115

10.7.1 成長を推進する手頃な価格、汎用性、機能的メリット 115

10.8 その他の最終用途産業 115

11 地域別不織布市場 116

11.1 はじめに 117

11.2 アジア太平洋地域 119

11.2.1 中国 125

11.2.1.1 イノベーション、持続可能性、輸出が市場を牽引します 125

11.2.2 インド 128

11.2.2.1 急速な都市化、政策支援、国内イノベーションが成長を推進します 128

11.2.3 日本 131

11.2.3.1 持続可能なイノベーションと人口動態の変化が需要を牽引します 131

11.2.4 韓国 134

11.2.4.1 高齢化とパーソナルケア分野が市場を牽引します 134

11.2.5 インドネシア 137

11.2.5.1 インフラ整備と持続可能性の目標が需要を牽引します 137

11.2.6 その他のアジア太平洋地域 141

11.3 北米 144

11.3.1 米国 149

11.3.1.1 堅調な産業基盤と規制推進が需要を牽引 149

11.3.2 カナダ 152

11.3.2.1 産業の多様化、公衆衛生への注力、および成長を推進するインフラ投資 152

11.3.3 メキシコ 155

11.3.3.1 多様な産業基盤、衛生意識の高まり、および成長を推進するインフラ投資 155

11.4 ヨーロッパ 159

11.4.1 ドイツ 163

11.4.1.1 自動車、建設、産業用途からの需要が市場を後押しします 163

11.4.2 フランス 166

11.4.2.1 衛生、持続可能性、および高度な医療への消費者のシフトが市場を牽引します 166

11.4.3 英国 169

11.4.3.1 医療、衛生、産業分野における堅調な発展が需要を牽引します 169

11.4.4 ロシア 172

11.4.4.1 医療投資の増加と農業部門の成長が市場を牽引します 172

11.4.5 スペイン 175

11.4.5.1 多部門にわたる成長と医療分野への政府投資が市場を牽引します 175

11.4.6 イタリア 178

11.4.6.1 主要製品ラインの拡大と、衛生、自動車、建設業界からの需要の増加が市場成長を推進します 178

11.4.7 その他のヨーロッパ諸国 181

11.5 中東およびアフリカ 184

11.5.1 GCC諸国 189

11.5.1.1 サウジアラビア 192

11.5.1.1.1 医療およびインフラの進歩が需要を後押し 192

11.5.1.2 アラブ首長国連邦 196

11.5.1.2.1 需要を押し上げる規制および経済的な勢い 196

11.5.1.3 その他のGCC諸国 199

11.5.2 南アフリカ 202

11.5.2.1 市場を牽引する水処理課題の増大 202

11.5.3 トルコ 205

11.5.3.1 需要を刺激する自動車産業の成長 205

11.5.4 その他の中東およびアフリカ 208

11.6 南米 211

11.6.1 ブラジル 215

11.6.1.1 大規模な投資、最終用途産業の拡大、および市場成長を支える自給自足への取り組み 215

11.6.2 アルゼンチン 218

11.6.2.1 衛生、医療、農業分野における旺盛な需要が成長を促進 218

11.6.3 南米その他 221

12 競争環境 225

12.1 概要 225

12.2 主要企業の戦略、2020年1月~2025年6月 225

12.3 市場シェア分析、2024年 227

12.4 収益分析、2020年~2024年 230

12.5 企業評価および財務指標、2025年 230

12.6 製品/ブランド比較 232

12.7 企業評価マトリックス:主要企業、2024年 233

12.7.1 スター 233

12.7.2 新興リーダー 234

12.7.3 普及型プレーヤー 234

12.7.4 参加者 234

12.7.5 企業フットプリント:主要プレーヤー、2024年 235

12.7.5.1 企業のフットプリント 235

12.7.5.2 地域のフットプリント 235

12.7.5.3 タイプのフットプリント 236

12.7.5.4 レイヤーのフットプリント 237

12.7.5.5 機能のフットプリント 237

12.7.5.6 テクノロジーフットプリント 238

12.7.5.7 最終用途産業フットプリント 239

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 239

12.8.1 進歩的な企業 239

12.8.2 対応力のある企業 239

12.8.3 ダイナミック企業 240

12.8.4 スタートブロック 240

12.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 241

12.8.5.1 主要スタートアップ/中小企業の詳細リスト 241

12.8.5.2 主要スタートアップ/中小企業に関する競争力ベンチマーク 242

12.9 競争シナリオ 243

12.9.1 製品発売 243

12.9.2 取引 244

12.9.3 事業拡大 246

13 企業プロフィール 248

13.1 主要企業 248

13.1.1 BERRY GLOBAL INC. 248

13.1.1.1 事業概要 248

13.1.1.2 製品/ソリューション/サービス 249

13.1.1.3 最近の動向 250

13.1.1.3.1 製品発売 250

13.1.1.3.2 取引 251

13.1.1.3.3 事業拡大 251

13.1.1.4 MnMの見解 252

13.1.1.4.1 勝利の権利 252

13.1.1.4.2 戦略的選択 252

13.1.1.4.3 弱みと競合の脅威 252

13.1.2 FREUDENBERG GROUP 253

13.1.2.1 事業概要 253

13.1.2.2 製品/ソリューション/サービス 254

13.1.2.3 最近の動向 256

13.1.2.3.1 製品発売 256

13.1.2.3.2 取引 256

13.1.2.4 MnMの見解 256

13.1.2.4.1 勝利の権利 256

13.1.2.4.2 戦略的選択 257

13.1.2.4.3 弱みと競合の脅威 257

13.1.3 AHLSTROM 258

13.1.3.1 事業概要 258

13.1.3.2 製品/ソリューション/サービス 259

13.1.3.3 最近の動向 261

13.1.3.3.1 製品の発売 261

13.1.3.3.2 事業拡大 262

13.1.3.4 MnMの見解 262

13.1.3.4.1 勝利の権利 262

13.1.3.4.2 戦略的選択 263

13.1.3.4.3 弱みと競合の脅威 263

13.1.4 KIMBERLY-CLARK WORLDWIDE, INC. 264

13.1.4.1 事業概要 264

13.1.4.2 提供製品/ソリューション/サービス 265

13.1.4.3 最近の動向 267

13.1.4.3.1 取引 267

13.1.4.3.2 事業拡大 267

13.1.4.4 MnM の見解 268

13.1.4.4.1 勝利の権利 268

13.1.4.4.2 戦略的選択 268

13.1.4.4.3 弱みと競合の脅威 268

13.1.5 FITESA S.A. および関連会社 269

13.1.5.1 事業概要 269

13.1.5.2 提供製品/ソリューション/サービス 269

13.1.5.3 最近の動向 270

13.1.5.3.1 取引 270

13.1.5.3.2 事業拡大 270

13.1.5.4 MnM の見解 271

13.1.5.4.1 勝利の権利 271

13.1.5.4.2 戦略的選択 271

13.1.5.4.3 弱点と競合の脅威 271

13.1.6 DUPONT 272

13.1.6.1 事業概要 272

13.1.6.2 提供製品/ソリューション/サービス 273

13.1.6.3 最近の動向 274

13.1.6.3.1 製品発売 274

13.1.6.4 MnMの見解 275

13.1.7 TORAY INDUSTRIES, INC. 276

13.1.7.1 事業概要 276

13.1.7.2 製品/ソリューション/サービス 277

13.1.7.3 最近の動向 278

13.1.7.3.1 製品発売 278

13.1.7.3.2 事業拡大 279

13.1.7.4 MnM の見解 279

13.1.8 ALKEGEN 280

13.1.8.1 事業概要 280

13.1.8.2 製品/ソリューション/サービス 280

13.1.8.3 MnM の見解 281

13.1.9 AVGOL INDUSTRIES 1953 LTD 282

13.1.9.1 事業概要 282

13.1.9.2 提供製品/ソリューション/サービス 283

13.1.9.3 最近の動向 284

13.1.9.3.1 取引 284

13.1.9.3.2 事業拡大 284

13.1.9.4 MnM の見解 285

13.1.10 ZHEJIANG KINGSAFE HYGIENE MATERIAL TECHNOLOGY CO., LTD. 286

13.1.10.1 事業概要 286

13.1.10.2 製品/ソリューション/サービス 286

13.1.10.3 MnMの見解 287

13.1.11 SUOMINEN CORPORATION 288

13.1.11.1 事業概要 288

13.1.11.2 製品/ソリューション/サービス 289

13.1.11.3 最近の動向 290

13.1.11.3.1 製品発売 290

13.1.11.3.2 事業拡大 291

13.1.11.4 MnMの見解 291

13.1.12 JOHNS MANVILLE 292

13.1.12.1 事業概要 292

13.1.12.2 製品/ソリューション/サービス 292

13.1.12.3 MnMの見解 293

13.2 その他のプレーヤー 294

13.2.1 TWE GMBH & CO. KG 294

13.2.2 MITSUI CHEMICALS ASAHI LIFE MATERIALS 295

13.2.3 HOLLINGSWORTH & VOSE 296

13.2.4 PFNONWOVENS HOLDING S.R.O. 297

13.2.5 ファイバーウェブインディア株式会社 298

13.2.6 US FELT MFG. INC. 299

13.2.7 AUTOTECH NONWOVENS PVT LTD 300

13.2.8 SUNSHINE NONWOVEN FABRIC CO., LTD. 301

13.2.9 FIBERTEX NONWOVENS A/S 302

13.2.10 GULSAN HOLDING 303

13.2.11 JOFO NONWOVENS 304

13.2.12 PAN TEX NONWOVEN PRIVATE LIMITED 305

13.2.13 KTEX NONWOVENS PRIVATE LIMITED 306

14 関連市場 307

14.1 はじめに 307

14.2 制限事項 307

14.3 ヘルスケア用繊維市場 307

14.3.1 市場定義 307

14.3.2 原材料別ヘルスケア用繊維市場 307

14.3.3 繊維タイプ別ヘルスケア用繊維市場 309

14.3.4 医療用繊維市場、用途別 310

14.3.5 医療用繊維市場、地域別 312

15 付録 314

15.1 ディスカッションガイド 314

15.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 317

15.3 カスタマイズオプション 319

15.4 関連レポート 319

15.5 著者詳細 320

表 1 Ansi/aami PB70:2012 -防護服のバリア性能分類 50

表2 不織布市場の阻害要因となる主な規制 55

表3 不織布エコシステムにおける企業の役割 63

表4 HSコード560312対応製品の関税シナリオ(国別)(2024年) 66

表5 北米:規制機関、政府機関、産業団体、その他の組織のリスト 68

表 6 ヨーロッパ: 規制機関、政府機関、産業団体、その他の組織の一覧 70

表7 アジア太平洋地域:規制機関、政府機関、産業団体、その他の組織の一覧 71

表8 中東・アフリカ:規制機関、政府機関、産業団体、その他団体の一覧 72

表9 南米:規制機関、政府機関、産業団体、その他の組織の一覧 72

表10 主要企業の技術別平均販売価格(2024年)(米ドル/kg) 74

表11 主要企業の平均販売価格(地域別)2021~2024年 (米ドル/kg) 75

表12 HSコード560312対応製品に関する輸出データ、

国別、2020~2024年(百万米ドル) 76

表13 HSコード560312対応製品に関する輸入データ、

国別、2020~2024年(百万米ドル) 77

表 14 不織布: 主要特許一覧(2022~2024年) 82

表15 不織布市場:会議・イベントの詳細リスト(2025~2026年) 85

表16 ポーターの5つの力分析 91

表17 主要用途の購買プロセスにおける関係者の影響 94

表18 主要用途の購買基準 95

表19 世界のGDP成長予測(地域別)、2021~2028年(1兆米ドル) 96

表20 不織布市場:技術別、2021~2023年(百万米ドル) 105

表21 不織布市場:技術別、2024-2030年(百万米ドル) 106

表 22 不織布市場:技術別、2021~2023 年(キロトン) 106

表 23 不織布市場:技術別:2024-2030 年(キロトン) 106

表 24 不織布市場、最終用途産業別、

2021-2023 (百万米ドル) 110

表 25 不織布市場、最終用途産業別、

2024-2030年(百万米ドル) 111

表26 不織布市場:最終用途産業別、2021-2023年(キロトン) 111

表27 不織布市場:最終用途産業別、2024-2030年(キロトン) 111

表28 不織布市場:地域別、2021-2023年(百万米ドル) 118

表29 不織布市場:地域別、2024-2030年(百万米ドル) 118

表30 不織布市場:地域別、2021-2023年(キロトン) 119

表31 不織布市場:地域別(2024-2030年)(キロトン) 119

表32 アジア太平洋地域:不織布市場(国別

2021~2023年(百万米ドル) 121

表33 アジア太平洋地域:不織布市場:国別

2024-2030年(百万米ドル) 121

表34 アジア太平洋地域:不織布市場:国別

2021-2023年(キロトン) 121

表35 アジア太平洋地域:不織布市場:国別

2024-2030年(キロトン) 122

表36 アジア太平洋地域:不織布市場:技術別、

2021-2023年(百万米ドル) 122

表37 アジア太平洋地域:不織布市場:技術別

2024~2030年(百万米ドル) 122

表38 アジア太平洋地域:不織布市場:技術別

2021-2023年(キロトン) 123

表39 アジア太平洋地域:不織布市場:技術別

2024-2030年(キロトン) 123

表40 アジア太平洋地域:不織布市場:最終用途産業別

2021~2023年(百万米ドル) 123

表41 アジア太平洋地域:不織布市場:最終用途産業別

2024~2030年(百万米ドル) 124

表42 アジア太平洋地域:不織布市場:最終用途産業別、

2021年~2023年(キロトン) 124

表43 アジア太平洋地域:不織布市場:最終用途産業別

2024-2030年(キロトン) 125

表44 中国:不織布市場:技術別、

2021-2023年(百万米ドル) 126

表45 中国:不織布市場:技術別、

2024-2030年(百万米ドル) 126

表46 中国:不織布市場:技術別:2021-2023年(キロトン) 126

表47 中国:不織布市場:技術別:2024-2030年(キロトン) 127

表48 中国:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 127

表49 中国:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 127

表50 中国:不織布市場:最終用途産業別、

2021-2023年(キロトン) 128

表51 中国:不織布市場:最終用途産業別、

2024-2030年(キロトン) 128

表 52 インド: 不織布市場、技術別、

2021-2023年(百万米ドル) 129

表 53 インド: インド:不織布市場:技術別

2024~2030年(百万米ドル) 129

表 54 インド: 不織布市場:技術別(2021-2023年)(キロトン) 129

表 55 インド: 不織布市場:技術別(2024-2030年)(キロトン) 130

表 56 インド: インド:不織布市場:最終用途産業別

2021~2023年(百万米ドル) 130

表 57 インド: 不織布市場:最終用途産業別

2024~2030年(百万米ドル) 130

表 58 インド: 不織布市場、最終用途産業別、

2021~2023年(キロトン) 131

表 59 インド: 不織布市場:最終用途産業別

2024-2030年(キロトン

表60 日本:不織布市場:技術別、

2021-2023年(百万米ドル) 132

表61 日本:不織布市場:技術別、

2024-2030年(百万米ドル) 132

表62 日本:不織布市場:技術別、2021-2023年(キロトン) 132

表63 日本:不織布市場:技術別:2024-2030年(キロトン) 133

表64 日本:不織布市場:最終用途産業別、

2021-2023年(百万米ドル) 133

表65 日本:不織布市場:最終用途産業別、

2024-2030年(百万米ドル) 133

表66 日本:不織布市場:最終用途産業別、

2021-2023年(キロトン) 134

表67 日本:不織布市場:最終用途産業別、

2024-2030年(キロトン) 134

表68 韓国:不織布市場:技術別、

2021-2023年(百万米ドル) 135

表 69 韓国:不織布市場:技術別

2024-2030年(百万米ドル) 135

表 70 韓国:不織布市場:技術別、

2021~2023年(キロトン) 135

表 71 韓国:不織布市場:技術別、

2024-2030年(キロトン) 136

表 72 韓国:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 136

表73 韓国:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 136

表 74 韓国:不織布市場:最終用途産業別

2021-2023 (キロトン) 137

表 75 韓国:不織布市場:最終用途産業別

2024-2030年(キロトン

表 76 インドネシア:不織布市場:技術別

2021~2023年(百万米ドル) 138

表77 インドネシア:不織布市場:技術別

2024~2030年(百万米ドル) 138

表78 インドネシア:不織布市場:技術別

2021-2023年(キロトン) 139

表 79 インドネシア:不織布市場:技術別

2024-2030年(キロトン) 139

表 80 インドネシア:不織布市場:最終用途産業別

2021~2023年(百万米ドル) 139

表 81 インドネシア:不織布市場:最終用途産業別

2024~2030年(百万米ドル) 140

表 82 インドネシア:不織布市場:最終用途産業別

2021-2023年(キロトン) 140

表83 インドネシア:不織布市場:最終用途産業別

2024-2030 (キロトン) 141

表84 その他のアジア太平洋地域:不織布市場:技術別

2021-2023年(百万米ドル) 142

表85 その他のアジア太平洋地域:不織布市場:技術別

2024-2030年(百万米ドル) 142

表86 その他のアジア太平洋地域:不織布市場:技術別

2021-2023年(キロトン) 142

表87 その他のアジア太平洋地域:不織布市場:技術別

2024-2030年(キロトン) 143

表88 その他のアジア太平洋地域:不織布市場:最終用途産業別 2021-2023 (百万米ドル) 143

表89 その他のアジア太平洋地域:不織布市場:最終用途産業別、2024-2030年(百万米ドル) 143

表90 その他のアジア太平洋地域:不織布市場:最終用途産業別、2021~2023年(キロトン) 144

表91 その他のアジア太平洋地域:不織布市場:最終用途産業別(キロトン) 2024-2030 144

表 92 北米アメリカ:不織布市場 国別:2021-2023年(百万米ドル

2021-2023年(百万米ドル) 146

表93 北米:不織布市場:国別、

2024-2030年(百万米ドル) 146

表 94 北米:不織布市場:国別(単位:トン) 146

2021-2023年(キロトン) 146

表 95 北米:不織布市場:国別(単位:トン) 146

2024-2030年(キロトン) 146

表 96 北米:不織布市場:技術別、

2021-2023年(百万米ドル) 147

表 97 北米:不織布市場:技術別、

2024-2030年(百万米ドル) 147

表98 北米:不織布市場:技術別、

2021-2023年(キロトン) 147

表99 北米:不織布市場:技術別、

2024-2030年(キロトン) 148

表100 北米:不織布市場:最終用途産業別、

2021-2023年(百万米ドル) 148

表101 北米:不織布市場:最終用途産業別、

2024-2030年(百万米ドル) 148

表 102 北米:不織布市場:最終用途産業別、

2021-2023年(キロトン) 149

表 103 北米:不織布市場:最終用途産業別

2024-2030年(キロトン) 149

表 104 アメリカ: 不織布市場:技術別、2021-2023年(百万米ドル) 150

表105 アメリカ: 不織布市場:技術別:2024-2030年(百万米ドル) 150

表106 アメリカ: 不織布市場:技術別、2021-2023年(キロトン) 150

表 107 アメリカ: 不織布市場:技術別:2024-2030年(キロトン) 151

表108 アメリカ: 不織布市場:最終用途産業別

2021-2023年(百万米ドル) 151

表 109 アメリカ: 不織布市場:最終用途産業別

2024-2030年(百万米ドル) 151

表110 アメリカ: 不織布市場:最終用途産業別

2021-2023年(キロトン) 152

表111 アメリカ: 不織布市場:最終用途産業別

2024-2030年(キロトン) 152

表112 カナダ:不織布市場:技術別

2021-2023年(百万米ドル) 153

表113 カナダ:不織布市場:技術別

2024-2030年(百万米ドル) 153

表114 カナダ:不織布市場:技術別:2021-2023年(キロトン) 153

表115 カナダ:不織布市場:技術別:2024-2030年(キロトン) 154

表116 カナダ:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 154

表117 カナダ:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 154

表 118 カナダ:不織布市場:最終用途産業別

2021-2023年(キロトン) 155

表119 カナダ:不織布市場:最終用途産業別

2024-2030年(キロトン

表120 メキシコ:不織布市場:技術別、

2021~2023年(百万米ドル) 156

表121 メキシコ:不織布市場:技術別

2024-2030年(百万米ドル) 156

表122 メキシコ:不織布市場:技術別:2021~2023年(キロトン) 157

表123 メキシコ:不織布市場:技術別:2024-2030年(キロトン) 157

表 124 メキシコ:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 157

表125 メキシコ:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 158

表126 メキシコ:不織布市場:最終用途産業別

2021-2023年(キロトン) 158

表127 メキシコ:不織布市場:最終用途産業別

2024-2030年(キロトン) 158

表128 ヨーロッパ:不織布市場:国別

2021-2023年(百万米ドル) 159

表129 ヨーロッパ:不織布市場:国別、

2024-2030年(百万米ドル) 160

表130 欧州:不織布市場:国別、2021-2023年(キロトン) 160

表131 欧州:不織布市場:国別(2024-2030年)(キロトン) 160

表 132 ヨーロッパ:不織布市場:技術別

2021-2023年(百万米ドル) 161

表 133 ヨーロッパ:不織布市場:技術別、

2024-2030年(百万米ドル) 161

表 134 ヨーロッパ:不織布市場:技術別:2021-2023年(キロトン) 161

表 135 ヨーロッパ:不織布市場:技術別:2024-2030年(キロトン) 161

表 136 ヨーロッパ:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 162

表 137 ヨーロッパ:不織布市場:最終用途産業別、

2024-2030年(百万米ドル) 162

表 138 ヨーロッパ:不織布市場:最終用途産業別(単位:トン) 162

2021-2023年 (キロトン) 162

表139 ヨーロッパ:不織布市場:最終用途産業別、

2024-2030年(キロトン) 163

表 140 ドイツ:不織布市場:技術別、

2021-2023年(百万米ドル) 164

表141 ドイツ:不織布市場:技術別

2024-2030年(百万米ドル) 164

表142 ドイツ:不織布市場:技術別、

2021-2023 (キロトン) 164

表143 ドイツ:不織布市場:技術別

2024-2030 (キロトン) 164

表 144 ドイツ:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 165

表 145 ドイツ:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 165

表 146 ドイツ:不織布市場:最終用途産業別

2021-2023 (キロトン) 165

表 147 ドイツ:不織布市場:最終用途産業別

2024-2030年(キロトン) 166

表 148 フランス:不織布市場:技術別

2021-2023年(百万米ドル) 167

表149 フランス:不織布市場:技術別

2024-2030年(百万米ドル) 167

表150 フランス:不織布市場:技術別:2021-2023年(キロトン) 167

表151 フランス:不織布市場:技術別:2024-2030年(キロトン) 167

表152 フランス:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 168

表153 フランス:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 168

表154 フランス:不織布市場:最終用途産業別

2021-2023年(キロトン) 168

表155 フランス:不織布市場:最終用途産業別

2024-2030年(キロトン) 169

表 156 イギリス: 不織布市場:技術別 2021-2023 (百万米ドル) 170

表 157 英国: 不織布市場:技術別:2024-2030年(百万米ドル) 170

表158 英国: 不織布市場:技術別、2021~2023年(キロトン) 170

表159 イギリス: 不織布市場:技術別:2024-2030年(キロトン) 170

表160 イギリス: 不織布市場:最終用途産業別

2021-2023 (百万米ドル) 171

表 161 イギリス: 不織布市場、最終用途産業別、

2024~2030年(百万米ドル) 171

表 162 英国: 不織布市場:最終用途産業別

2021-2023 (キロトン) 171

表 163 イギリス: 不織布市場:最終用途産業別

2024-2030年(キロトン) 172

表 164 ロシア:不織布市場:技術別

2021-2023年 (百万米ドル) 172

表 165 ロシア:不織布市場:技術別

2024-2030年(百万米ドル) 173

表166 ロシア:不織布市場:技術別:2021-2023年(キロトン) 173

表 167 ロシア:不織布市場:技術別:2024-2030年(キロトン) 173

表168 ロシア:不織布市場:最終用途産業別

2021-2023年 (百万米ドル) 174

表 169 ロシア:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 174

表170 ロシア:不織布市場:最終用途産業別

2021-2023年 (キロトン) 174

表 171 ロシア:不織布市場:最終用途産業別

2024-2030年(キロトン

表 172 スペイン:不織布市場:技術別

2021-2023年(百万米ドル) 176

表173 スペイン:不織布市場:技術別

2024-2030年(百万米ドル) 176

表174 スペイン:不織布市場:技術別:2021-2023年(キロトン) 176

表 175 スペイン:不織布市場:技術別:2024-2030年(キロトン) 176

表176 スペイン:不織布市場:最終用途産業別

2021~2023年(百万米ドル) 177

表 177 スペイン:不織布市場:最終用途産業別

2024~2030年(百万米ドル) 177

表 178 スペイン:不織布市場:最終用途産業別

2021-2023 (キロトン) 177

179 表 179 スペイン:不織布市場:最終用途産業別

2024-2030年(キロトン) 178

表 180 イタリア:不織布市場:技術別

2021~2023年(百万米ドル) 179

表181 イタリア:不織布市場:技術別

2024~2030年(百万米ドル) 179

表182 イタリア:不織布市場:技術別:2021~2023年(キロトン) 179

表183 イタリア:不織布市場:技術別:2024-2030年(キロトン) 179

表 184 イタリア:不織布市場:最終用途産業別

2021~2023年(百万米ドル) 180

表185 イタリア:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 180

表186 イタリア:不織布市場:最終用途産業別

2021-2023年(キロトン) 180

表187 イタリア:不織布市場:最終用途産業別

2024-2030年(キロトン) 181

表 188 その他のヨーロッパ:不織布市場:技術別

2021-2023年(百万米ドル) 182

表189 欧州のその他:不織布市場:技術別、

2024-2030年(百万米ドル) 182

表190 欧州のその他:不織布市場:技術別、

2021-2023年(キロトン) 182

表191 欧州のその他の地域:不織布市場:技術別

2024-2030年(キロトン) 183

表192 欧州のその他:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 183

表193 欧州のその他:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 183

表194 欧州のその他:不織布市場:最終用途産業別(単位:トン

2021-2023年(キロトン) 184

表195 欧州のその他:不織布市場:最終用途産業別 184

2024-2030年(キロトン

表196 中東・アフリカ:不織布市場:国別

2021-2023年(百万米ドル) 185

表197 中東・アフリカ:不織布市場:国別

2024-2030年(百万米ドル) 185

表 198 中東・アフリカ:不織布市場(国別

2021-2023年(キロトン) 186

表 199 中東・アフリカ:不織布市場(国別

2024-2030年(キロトン

表200 中東・アフリカ:不織布市場:技術別

2021年~2023年(百万米ドル) 186

表 201 中東・アフリカ:不織布市場:技術別

2024-2030年(百万米ドル) 187

表202 中東・アフリカ:不織布市場:技術別

2021-2023年(キロトン) 187

表 203 中東・アフリカ:不織布市場:技術別

2024-2030年(キロトン

表204 中東・アフリカ:不織布市場:最終用途産業別 2021-2023 (百万米ドル) 188

表 205 中東・アフリカ:不織布市場:最終用途産業別 2024-2030 (百万米ドル) 188

表206 中東・アフリカ:不織布市場:最終用途産業別(2021~2023年)(単位:千トン) 188

表207 中東・アフリカ:不織布市場:最終用途産業別(単位:トン) 2024-2030 189

表 208 GCC諸国: 不織布市場、技術別、

2021~2023年(百万米ドル) 189

表 209 GCC諸国: 技術別不織布市場

2024~2030年(百万米ドル) 190

表 210 Gcc諸国: 技術別不織布市場

2021~2023年(キロトン) 190

表211 GCC諸国: 技術別不織布市場

2024-2030年(キロトン

表 212 GCC諸国: 2021-2023年(百万米ドル):不織布市場(最終用途産業別

2021~2023年(百万米ドル) 191

表 213 GCC諸国: GCC諸国:不織布市場(最終用途産業別)2021-2023年(百万米ドル

2024~2030年(百万米ドル) 191

表 214 GCC諸国: 不織布市場、最終用途産業別、

2021-2023年(キロトン) 192

表 215 GCC諸国: 不織布市場:最終用途産業別

2024-2030年(キロトン

表216 サウジアラビア: サウジアラビア:不織布市場:技術別

2021-2023年(百万米ドル) 193

表 217 サウジアラビア: 不織布市場:技術別

2024~2030年(百万米ドル) 193

表218 サウジアラビア: サウジアラビア:不織布市場:技術別

2021-2023 (キロトン) 194

表 219 サウジアラビア: サウジアラビア:不織布市場:技術別

2024-2030年(キロトン

表 220 サウジアラビア: サウジアラビア:不織布市場:最終用途産業別

2021年~2023年(百万米ドル) 194

表 221 サウジアラビア: サウジアラビア:不織布市場:最終用途産業別

2024-2030年(百万米ドル) 195

表 222 サウジアラビア: サウジアラビア:不織布市場:最終用途産業別

2021-2023 (キロトン) 195

表 223 サウジアラビア: サウジアラビア:不織布市場:最終用途産業別

2024-2030年(キロトン) 196

表 224 UAE: 不織布市場:技術別(2021-2023年)(百万米ドル) 197

表225 UAE: 不織布市場:技術別、2024-2030年(百万米ドル) 197

表226 UAE: 不織布市場:技術別(2021-2023年)(キロトン) 197

表 227 UAE: 不織布市場:技術別(2024-2030年)(キロトン) 197

表 228 UAE: 不織布市場:最終用途産業別

2021-2023年(百万米ドル) 198

表 229 UAE: 不織布市場:最終用途産業別

2024-2030年(百万米ドル) 198

表230 UAE: 不織布市場:最終用途産業別

2021-2023年(キロトン) 198

表231 UAE: 不織布市場:最終用途産業別

2024-2030年(キロトン) 199

表232 その他のGCC諸国: 不織布市場:技術別(2021-2023年)(百万米ドル) 199

表233 その他のGCC諸国: 2024-2030年技術別不織布市場(百万米ドル) 200

表234 その他のGCC諸国: 技術別不織布市場 2021-2023 (キロトン) 200

表235 その他のGCC諸国: 不織布市場:技術別(2024-2030年)(キロトン) 200

表236 その他のGCC諸国: 不織布市場:最終用途産業別(2021-2023年)(百万米ドル) 201

表237 その他のGCC諸国: 2024~2030年:不織布市場(最終用途産業別)(百万米ドル) 201

表238 その他のGCC諸国: 2021〜2023年:不織布市場(最終用途産業別)(キロトン) 201

表239 その他のGCC諸国: 2024年~2030年:不織布市場(最終用途産業別)(キロトン) 202

表 240 南アフリカ:不織布市場:技術別

2021~2023年(百万米ドル) 203

表241 南アフリカ:不織布市場:技術別

2024-2030年(百万米ドル) 203

表242 南アフリカ:不織布市場:技術別

2021-2023年(キロトン) 203

表 243 南アフリカ:不織布市場:技術別

2024-2030年(キロトン

表 244 南アフリカ:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 204

表 245 南アフリカ:不織布市場:最終用途産業別

2024~2030年(百万米ドル) 204

表 246 南アフリカ:不織布市場:最終用途産業別

2021-2023 (キロトン) 204

表 247 南アフリカ:不織布市場:最終用途産業別

2024-2030年(キロトン) 205

表248 トルコ:不織布市場:技術別

2021-2023年(百万米ドル) 206

表249 トルコ:不織布市場:技術別

2024~2030年(百万米ドル) 206

表250 トルコ:不織布市場:技術別 2021-2023年(キロトン) 206

表251 トルコ:不織布市場:技術別(キロトン)、2024-2030 206

表252 トルコ:不織布市場:最終用途産業別

2021-2023年(百万米ドル) 207

表253 トルコ:不織布市場:最終用途産業別

2024~2030年(百万米ドル) 207

表254 トルコ:不織布市場:最終用途産業別

2021-2023年(キロトン) 207

表255 トルコ:不織布市場:最終用途産業別

2024-2030年(キロトン

表256 その他の中東・アフリカ:不織布市場

技術別(2021~2023年)(百万米ドル) 208

表257 中東・アフリカその他地域:不織布市場:技術別、2024年~2030年(百万米ドル

技術別、2024~2030年(百万米ドル) 209

表 258 中東・アフリカその他地域:不織布市場:技術別、2021~2023年(百万米ドル

技術別(キロトン) 2021-2023 209

表 259 中東・アフリカその他地域:不織布市場:技術別、2024~2030年(百万米ドル

技術別(キロトン) 2024-2030 209

表260 中東・アフリカその他地域:不織布市場:最終用途産業別 2021-2023 (百万米ドル) 210

表261 中東・アフリカその他地域:不織布市場:最終用途産業別 2024-2030 (百万米ドル) 210

表262 その他の中東・アフリカ:不織布市場:最終用途産業別(2021~2023年)(単位:千トン) 210

表263 中東・アフリカその他地域:不織布市場(最終用途産業別)2024年~2030年(キロトン) 211

表264 南米アメリカ:不織布市場:国別(単位:百万米ドル) 2021-2023

2021-2023年(百万米ドル) 212

表265 南米:不織布市場:国別(単位:百万米ドル) 2024-2030

2024-2030年(百万米ドル) 212

表 266 南米:不織布市場(国別):2021-2023年(キロトン

2021-2023年(キロトン) 212

表267 南米:不織布市場:国別(単位:トン) 2024-2030

2024-2030年(キロトン) 213

表268 南米:不織布市場:技術別 2021-2023年(百万米ドル

2021-2023年(百万米ドル) 213

表269 南米:不織布市場:技術別 2024-2030年(百万米ドル

2024~2030年(百万米ドル) 213

表270 南米:不織布市場の技術別:2021-2023年(キロトン

2021-2023年(キロトン) 213

表 271 南米:不織布市場:技術別、2024-2030年(キロトン

2024-2030年(キロトン) 214

表 272 南米:不織布市場:最終用途産業別、

2021-2023年(百万米ドル) 214

表 273 南米:不織布市場:最終用途産業別(単位:百万米ドル) 214

2024-2030年(百万米ドル) 214

表 274 南米:不織布市場の最終用途産業別:2021-2023年(キロトン

2021-2023年(キロトン) 215

表 275 南米:不織布市場:最終用途産業別(単位:トン) 216

2024-2030年(キロトン) 215

表 276 ブラジル:不織布市場:技術別

2021~2023年(百万米ドル) 216

表277 ブラジル:不織布市場:技術別

2024~2030年(百万米ドル) 216

表278 ブラジル:不織布市場:技術別(2021~2023年)(キロトン) 216

表 279 ブラジル:不織布市場:技術別(2024~2030年)(キロトン) 217

表 280 ブラジル:不織布市場:最終用途産業別

2021~2023年(百万米ドル) 217

表281 ブラジル:不織布市場:最終用途産業別

2024~2030年(百万米ドル) 217

表 282 ブラジル:不織布市場:最終用途産業別(単位:百万米ドル

2021-2023年(キロトン) 218

表 283 ブラジル:不織布市場:最終用途産業別

2024-2030年(キロトン

表284 アルゼンチン:不織布市場:技術別

2021~2023年(百万米ドル) 219

表285 アルゼンチン:不織布市場:技術別

2024~2030年(百万米ドル) 219

表286 アルゼンチン:不織布市場:技術別

2021~2023年(キロトン) 219

表287 アルゼンチン:不織布市場:技術別

2024~2030年(キロトン

表288 アルゼンチン:不織布市場:最終用途産業別

2021~2023年(百万米ドル) 220

表289 アルゼンチン:不織布市場:最終用途産業別

2024~2030年(百万米ドル

表290 アルゼンチン:不織布市場:最終用途産業別

2021-2023年(キロトン) 221

表291 アルゼンチン:不織布市場:最終用途産業別

2024-2030年(キロトン

表292 その他の南米:不織布市場:技術別(2021~2023年)(百万米ドル) 222

表293 南米のその他:不織布市場:技術別、2024-2030年(百万米ドル) 222

表294 その他の南米:不織布市場:技術別:2021-2023年(キロトン) 222

表295 南米のその他:不織布市場:技術別:2024-2030年(キロトン) 223

表296 南米のその他:不織布市場:最終用途産業別(2021~2023年)(百万米ドル) 223

表297 南米のその他:不織布市場:最終用途産業別(2024~2030年)(百万米ドル) 223

表298 南米のその他:不織布市場:最終用途産業別(2021-2023年)(単位:トン) 224

表299 南米のその他:不織布市場:最終用途産業別(キロトン)、2024-2030 224

表300 不織布市場:主要企業が採用した主要戦略の概要(2020年1月~2025年6月) 225

表301 不織布市場:競争の程度 228

表302 不織布市場:地域のフットプリント 235

表303 不織布市場:種類のフットプリント 236

表304 不織布市場:層のフットプリント 237

表305 不織布市場:機能別フットプリント 237

表306 不織布市場:技術のフットプリント 238

表307 不織布市場:最終用途産業のフットプリント 239

表308 不織布市場:主要新興企業/SMの詳細リスト 241

表309 不織布市場:主要新興企業/メーカーの競合ベンチマーキング

主要新興企業/SMの一覧 242

表310 不織布市場:製品発売(2020年1月~2025年6月) 243

表311 不織布市場:取引(2020年1月~2025年6月) 244

表312 不織布市場:事業拡大(2020年1月~2025年6月) 246

表313 ベリーグローバル:会社概要 248

表314 ベリーグローバル:提供する製品/ソリューション/サービス 249

表315 ベリーグローバル:製品上市(2020年1月~2025年6月) 250

表 316 ベリーグローバル 取引(2020年1月~2025年6月) 251

表 317 ベリーグローバル:事業拡大(2020 年 1 月~2025 年 6 月) 251

表 318 フロイデンベルグ・グループ:会社概要 253

表 319 フロイデンベルググループ:提供製品/ソリューション/サービス 254

表 320 フロイデンベルググループ:製品上市(2020 年 1 月~2025 年 6 月) 256

表 321 フロイデンベルググループ: 取引(2020年1月~2025年6月) 256

表322 アールストローム:会社概要 258

表 323 ahlstrom:提供する製品/ソリューション/サービス 259

表 324 ahlstrom:製品の発売(2020 年 1 月~2025 年 6 月) 261

表 325 ahlstrom:事業拡大(2020 年 1 月~2025 年 6 月) 262

表 326 キンバリー・クラーク・ワールドワイド社:会社概要 264

表 327 キンバリー・クラーク・ワールドワイド, INC.

表 328 キンバリー・クラーク・ワールドワイド, INC: 取引(2020年1月~2025年6月) 267

表329 キンバリー・クラーク・ワールドワイド(株):事業拡大(2020年1月~2025年6月) 267

表330 フィテッサS.A.および関連会社: 会社概要 269

表331 フィテッサS.A.および関連会社: 提供製品/ソリューション/サービス 269

表 332 フィテッサS.A.と関連会社: 取引(2020年1月~2025年6月) 270

表 333 フィテッサS.A.および関連会社: 事業拡大(2020年1月~2025年6月) 270

表334 デュポン:会社概要 272

表335 デュポン:提供する製品/ソリューション/サービス 273

表 336 デュポン:製品の上市(2020 年 1 月~2025 年 6 月) 274

表 337 東レ:会社概要 276

表 338 東レ:製品/ソリューション/サービス 277

表339 東レ:製品上市(2020年1月~2025年6月) 278

表 340 東レ:事業拡大(2020 年 1 月~2025 年 6 月) 279

表 341 アルケジェン:会社概要 280

表 342 アルケジェン:提供する製品/ソリューション/サービス 280

表 343 AVGOL INDUSTRIES 1953 LTD: 会社概要 282

表 344 AVGOL INDUSTRIES 1953 LTD: 製品/ソリューション/サービス 283

表 345 AVGOL INDUSTRIES 1953 LTD: 取引(2020年1月~2025年6月) 284

表 346 AVGOL INDUSTRIES 1953 LTD:事業拡大(2020 年 1 月~2025 年 6 月) 284

表 347 浙江キングセーフ衛生材料技術有限公司:会社概要 286

会社概要 286

表 348 浙江キングセーフ衛生材料技術有限公司:提供する製品/ソリューション/サービス 286

表 349 スオミネン株式会社:会社概要 288

表350 スオミネン(株):提供製品/ソリューション/サービス 289

表 351 スオミネン株式会社:製品上市 2020年1月~2025年6月 290

表 352 スオミネン株式会社:事業拡大(2020年1月~2025年6月) 291

表 353 ジョンズマンビル:会社概要 292

表 354 ジョンズマンビル:提供する製品/ソリューション/サービス 292

表 355 twe gmbh & co. kg:会社概要 294

表 356 三井化学旭ライフマテリアル:会社概要 295 会社概要 295

表 357 ホリングスワース&ヴォース:会社概要 296

表 358 PFNONWOVENS HOLDINGS S.R.O.: 会社概要 297

表 359 ファイバーウェブインディア:会社概要 298 会社概要 298

表 360 US FELT MFG. 会社概要 299

表361 オートテック不織布:会社概要 300

表362 サンシャイン不織布(株): 会社概要 301

表363 ファイバーテックス不織布A/S: 会社概要 302

表364 グルサンホールディングス 会社概要 303

表365 ジョフォ不織布:会社概要 304

366 パンテックス不織布:会社概要 304 会社概要 305

表 367 KTEX NONWOVENS PRIVATE LIMITED: 会社概要 306

表368 医療用繊維市場:原料別(2016~2019年)(百万米ドル) 308

表369 医療用織物市場:原料別、2020-2025年(百万米ドル) 308

表370 医療用織物市場:原料別(2016~2019年)(キロトン) 308

表371 医療用織物市場:原料別(2020-2025年)(キロトン) 309

表372 医療用織物市場:織物の種類別(2016~2019年)(百万米ドル) 309

表373 医療用織物市場:織物種類別、2020-2025年(百万米ドル) 309

表 374 医療用ファブリック市場:生地種類別(2016~2019年)(単位:千トン) 310

表 375 医療用織物市場:織物種類別(2020-2025年)(キロトン) 310

表 376 医療用織物市場:用途別(2016-2019 年)(百万米ドル) 310

表377 医療用織物市場:用途別(2020-2025年)(百万米ドル) 311

表378 医療用織物市場:用途別(2016~2019年)(単位:千トン) 311

表 379 医療用織物市場:用途別(2020~2025年)(キロトン) 311

表380 医療用織物市場:地域別(2016~2019年)(百万米ドル) 312

表381 医療用織物市場:地域別(2020~2025年)(百万米ドル) 312

表382 医療用織物市場:地域別(2016~2019年)(単位:千トン) 313

表 383 医療用織物市場:地域別(2020-2025年)(キロトン) 313

| ※参考情報 不織布とは、織り込まれた糸ではなく、繊維を直接交差させて結合することで形成された布のことを指します。このため、製造プロセスにおいて、糸を使用せずに、主に合成繊維や天然繊維から作られます。不織布は、一般的に強度、柔軟性、防水性などの特性を持ち、さまざまな用途に応じて多様な種類があります。 不織布の種類としては、まず「スパンレース不織布」が挙げられます。これは、スパン繊維を使用して製造されたもので、柔らかくしなやかな手触りが特徴です。多くの衣料品や衛生用品に利用され、特にマスクやおむつなどに広く用いられています。 次に「メルトブロー不織布」があります。これは、熱で溶融したポリマーを微細なフィラメント状にし、そのまま冷却して形成される不織布です。特に微細なフィルター性能を有し、医療用マスクや空気清浄機のフィルターなどに使用されています。 さらに「カードド不織布」は、カードニング工程を通じて繊維を絡ませて作成されるものです。このタイプは、比較的厚みがあり、対衝撃性や耐久性が求められる製品に適しています。最も一般的な用途は、工業用のクロスやパッドです。 これらの不織布は多岐にわたる用途があります。医療分野では、手術用ガウンやマスク、滅菌包材として使用され、感染症対策に欠かせない素材とされています。衛生用品では、おむつや生理用品などの吸収材として非常に重要です。さらに、家庭用では、掃除用クロスやキッチンペーパーなどさまざまな日用品に利用され、生活を便利にしています。 また、工業分野においても不織布は幅広い用途があります。建築資材としては、雨水を防ぐための防水シートや、断熱材の一部として使用されます。農業においては、作物の保護資材として利用され、温度調整や害虫駆除に役立つ不織布もあります。 最近では、環境問題への対応としてリサイクル可能な不織布や生分解性の材料が注目されています。これにより、持続可能な社会の実現に寄与する新しい技術が模索されています。たとえば、天然繊維を基にした不織布は、生分解性を持ち、廃棄後の環境負荷が少ないため、エコロジー意識の高い消費者に支持されています。 不織布の製造技術も日々進化しています。伝統的な製造方法に加え、最新の技術としては、レーザー加工や精密なナノファイバー技術が挙げられます。これにより、機能性を高めるための特性を持つ不織布が開発され、さまざまな産業での需要に応えています。 不織布を扱う企業間では、常に新しい製品が求められるため、研究開発が活発に行われています。市場のニーズに適応するため、性能を向上させることやコストを抑える努力が続けられており、国際競争も激化しています。 このように、不織布はその特性からさまざまな産業で利用されており、衣料品から建材まで幅広い分野で重要な役割を果たしています。今後も技術革新が進むことで、その用途はさらに拡大し、生活の質を向上させる素材としての位置づけが強化されることでしょう。 |